Tamanho e Participação do Mercado de Energia Solar na Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

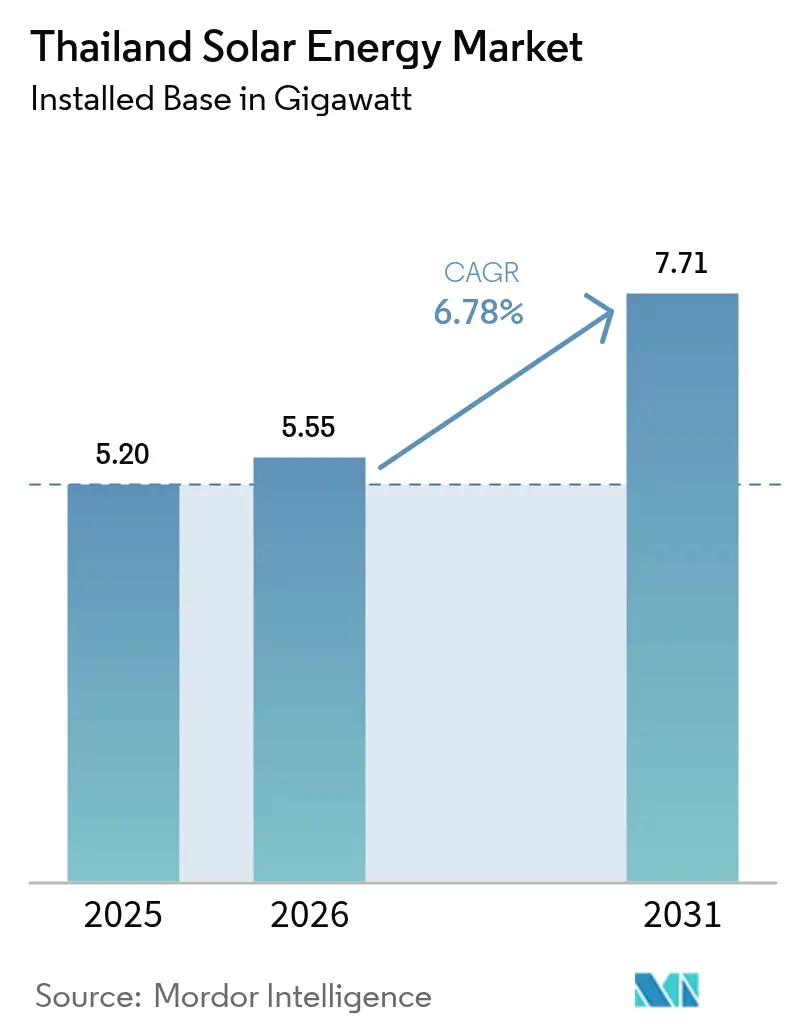

| Tamanho do mercado no ano base (2025) | 5.20 gigawatt |

| Volume do Mercado (2026) | 5.55 gigawatt |

| Volume do Mercado (2031) | 7.71 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Tailândia por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Tailândia deve crescer de 5,20 gigawatts em 2025 para 5,55 gigawatts em 2026 e tem previsão de atingir 7,71 gigawatts até 2031, a um CAGR de 6,78% no período de 2026 a 2031.

A pressão contínua de tarifas, as metas de política de energia renovável e a redução dos custos fotovoltaicos posicionam o mercado de energia solar tailandês para um crescimento constante, apesar dos gargalos na infraestrutura de rede. Um piloto de compra direta de energia de 2.000 MW, aprovado em 2024, está abrindo um caminho alternativo de aquisição para centros de dados e grandes fabricantes, o que encurta os ciclos de vendas para produtores independentes de energia. Os preços dos módulos, que caíram para USD 0,10–0,12 por watt em 2024, reduziram os períodos de retorno comercial para cinco a sete anos, aumentando a bancabilidade em todas as classes de clientes. Projetos híbridos de energia solar flutuante planejados para nove reservatórios hidrelétricos adicionarão 2,7 GW de capacidade incremental, contornando os obstáculos de aquisição de terrenos que limitam o uso de instalações em solo. Modelos de arrendamento solar e licenciamento simplificado para sistemas abaixo de 1 MW estão impulsionando um boom de instalações residenciais em Bangkok e nas províncias periurbanas, sinalizando uma democratização mais ampla do acesso à energia solar.

Principais Conclusões do Relatório

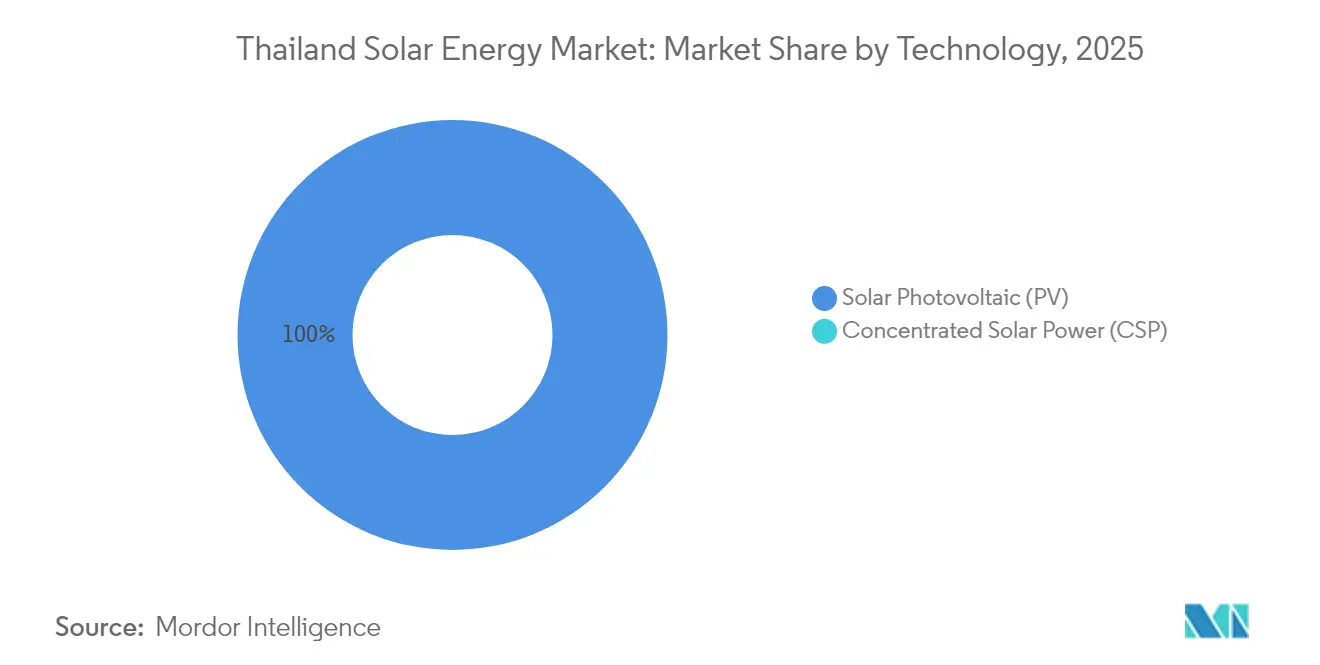

- Até 2025, os sistemas fotovoltaicos haviam capturado 100,00% da participação de mercado, enquanto a energia solar concentrada permanecia comercialmente inativa.

- Por tipo de rede, os sistemas conectados à rede detinham 90,12% da participação do mercado de energia solar na Tailândia em 2025, enquanto o segmento fora da rede tem previsão de registrar um CAGR de 9,22% até 2031.

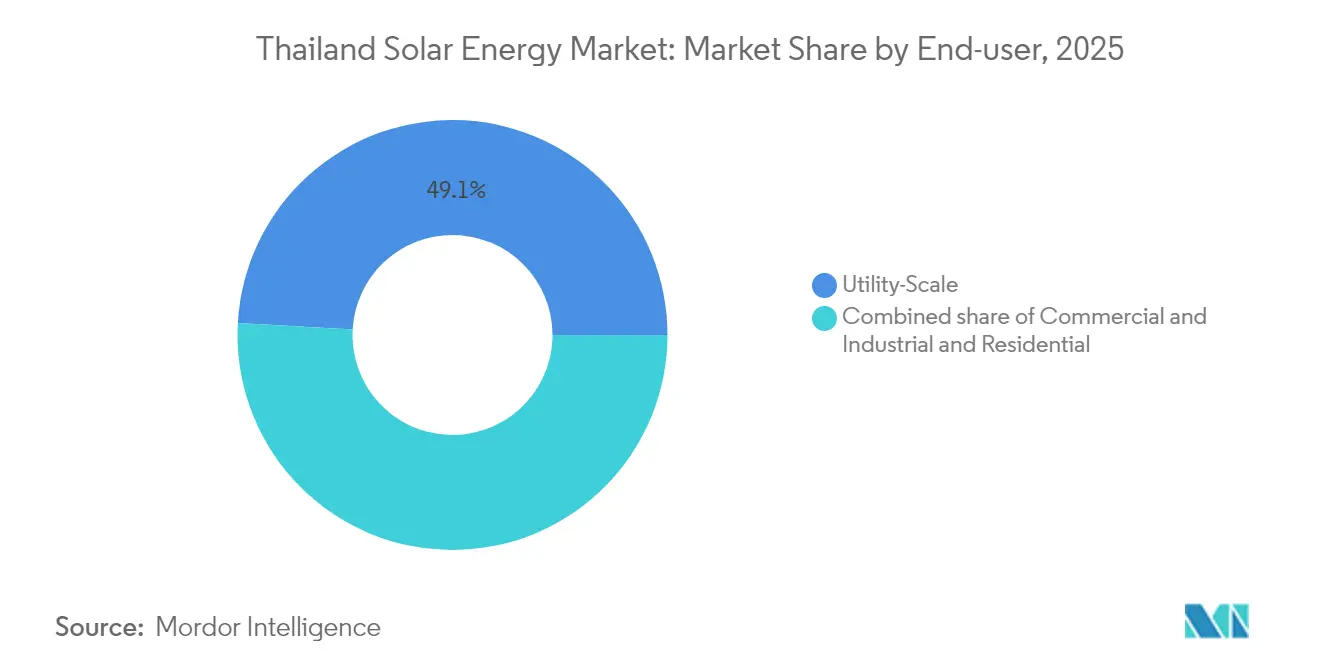

- Por usuário final, os ativos de escala utilitária representaram 49,12% do tamanho do mercado de energia solar na Tailândia em 2025, mas os telhados residenciais estão avançando a um CAGR de 10,25%, o ritmo mais rápido entre todas as categorias.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das tarifas de rede de varejo e oscilações de preços | 1.80% | Zonas industriais em Rayong, Chonburi, Samut Prakan | Médio prazo (2–4 anos) |

| Queda rápida de custos em módulos fotovoltaicos bifaciais e TOPCon | 1.50% | Em todo o país, mais visível em licitações de escala utilitária | Curto prazo (≤ 2 anos) |

| Piloto de PPA direto para compradores comerciais | 1.30% | Região Metropolitana de Bangkok e Corredor Econômico Oriental | Médio prazo (2–4 anos) |

| Impulso governamental para híbridos flutuantes de 2,7 GW | 0.90% | Locais de barragens nas regiões Central e Norte | Longo prazo (≥ 4 anos) |

| Programas agrofotovoltaicos de uso da terra | 0.60% | Províncias agrícolas do Nordeste | Longo prazo (≥ 4 anos) |

| Demanda crescente por RECs verdes | 0.70% | Fábricas orientadas para exportação no Corredor Econômico Oriental | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Tarifas de Rede de Varejo e Volatilidade do Preço da Eletricidade

As tarifas de varejo permaneceram em THB 4,15–4,18 por kWh em 2024; no entanto, a Autoridade de Geração de Eletricidade da Tailândia reportou perdas acumuladas de quase THB 98 bilhões, sugerindo que um aumento tarifário de 8–12% até o final de 2025 é provável. Os fabricantes no Corredor Econômico Oriental agora veem a energia solar em telhados como uma proteção contra as oscilações nos preços do gás, pois uma instalação típica de 1 MW se paga em sete anos. Dados do Escritório de Política e Planejamento de Energia mostram que as unidades a gás ainda fornecem cerca de 60% da eletricidade da rede, vinculando as tarifas às importações de GNL no mercado spot. Compradores comerciais que enfrentam taxas de fronteira de carbono da União Europeia aceleraram a aquisição de energia solar para proteger as margens de exportação. A demanda resultante está dando ao mercado de energia solar tailandês um novo impulso tanto em sistemas instalados no local quanto em sistemas financiados por terceiros.

Rápida Redução de Custos dos Módulos Fotovoltaicos Bifaciais e TOPCon

Os preços médios dos módulos bifaciais caíram para USD 0,10–0,12 por watt em 2024, enquanto as células TOPCon alcançaram eficiências de 24–25% a custos apenas marginalmente superiores. Os desenvolvedores agora negociam contratos de fornecimento de vários anos, fixando os preços dos componentes até 2027 e estabilizando os custos nivelados de energia. A menor intensidade de capital permitiu que telhados menores atingissem retornos em cinco anos, mesmo sob a modalidade de faturamento líquido. O excesso de oferta nas fábricas chinesas desviou produtos para o Sudeste Asiático, pressionando ainda mais os preços locais para baixo. Embora as tarifas antidumping dos Estados Unidos sobre painéis montados na Tailândia tenham reorganizado os canais de exportação em 2024, o excesso de oferta doméstico criou um alívio de preços mais amplo para projetos locais.

Piloto de PPA Direto Abrindo a Demanda Comercial e Industrial

A Comissão Reguladora de Energia autorizou um piloto de compra direta de 2.000 MW que permite que centros de dados e fábricas contratem eletricidade de produtores independentes a preços 10–15% inferiores às tarifas de varejo da rede. Os códigos de acesso de terceiros em minuta, com previsão de finalização até meados de 2025, irão codificar as taxas de transmissão e as regras de medição. O cluster de centros de dados de Bangkok, que já consome 150–200 MW, deve reivindicar as alocações iniciais. Fornecedores automotivos em Rayong e fabricantes de eletrônicos em Samut Prakan manifestaram interesse, citando a capacidade de garantir energia renovável para a contabilização de emissões do Escopo 2. Os PPAs diretos, portanto, criam um sólido pipeline de offtake que deve acelerar o mercado de energia solar na Tailândia.

Impulso Governamental para Híbridos Flutuantes de 2,7 GW de Energia Solar

Dezesseis projetos de energia solar flutuante, totalizando 2,7 GW, serão instalados em nove reservatórios hidrelétricos, aproveitando 12.000 hectares de superfície aquática gerenciada. O conjunto flutuante de 24 MW de Ubolratana iniciou operações comerciais em março de 2024 e alcançou um rendimento energético 5–8% superior, graças ao resfriamento pela água que mantém as temperaturas dos painéis mais baixas. A licitação da Barragem Bhumibol de 205 MW, aberta em março de 2025, atraiu propostas de consórcios que associam desenvolvedores tailandeses a empresas internacionais de EPC (Engenharia, Aquisição e Construção). Os projetos flutuantes evitam disputas de aquisição de terrenos, enquanto o acoplamento com a energia hidrelétrica melhora a flexibilidade de modulação na rede nacional. Uma tarifa de alimentação de THB 2,8331 por kWh para híbridos de energia solar mais bateria sustenta a economicidade dos projetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações de longa duração para conexão à rede e riscos de corte | -0.8% | Nacional, com gargalos graves na Região Metropolitana de Bangkok e no Corredor Econômico Oriental | Médio prazo (2-4 anos) |

| Alimentadores saturados em Bangkok e no Corredor Econômico Oriental | -0.6% | Províncias de Bangkok, Samut Prakan, Chonburi e Rayong | Curto prazo (≤ 2 anos) |

| Aumento das tarifas de importação sobre módulos tailandeses nos mercados dos EUA/UE | -0.5% | Impacto nacional sobre fabricantes orientados para exportação; efeito indireto sobre os preços domésticos e a cadeia de suprimentos | Médio prazo (2-4 anos) |

| Produção doméstica limitada de células de íons de lítio para BESS | -0.4% | Nacional, com impacto concentrado em projetos híbridos de energia solar mais armazenamento em segmentos de escala utilitária e C&I | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações de Longa Duração para Conexão à Rede e Riscos de Corte

Os desenvolvedores relatam prazos de aprovação de seis a dezoito meses porque as concessionárias devem realizar estudos de estabilidade de tensão e revisões de capacidade de subestações antes de conceder a interconexão. Projetos maiores que 10 MW também exigem avaliações de impacto ambiental e aprovações do Conselho Nacional de Política Energética, o que estende os períodos de pré-construção e aumenta os custos de manutenção. Em 2024, os eventos de corte totalizaram até cinquenta horas em alimentadores onde a penetração solar ultrapassou 18% da demanda diurna. Na ausência de precificação em tempo real ou armazenamento obrigatório, a sobregeração causa desligamentos forçados que comprometem a receita dos projetos. Esses obstáculos reduzem em quase um ponto percentual o crescimento previsto.

Alimentadores Saturados em Bangkok e no Corredor Econômico Oriental

Os circuitos de distribuição que atendem ao distrito comercial de Bangkok e aos parques industriais próximos já operam a 85–95% da capacidade durante os períodos ensolarados do meio-dia. A Autoridade Metropolitana de Eletricidade planejou THB 45 bilhões em atualizações de subestações, mas a construção fica atrás da implantação solar. Os desenvolvedores frequentemente autofinanciam o reforço dos alimentadores a USD 150.000–300.000 por MW, aumentando os requisitos de capital do projeto. As pequenas e médias empresas, portanto, enfrentam esperas mais longas e custos mais altos do que as grandes corporações. Sem aceleração nos investimentos em rede, a saturação dos alimentadores continuará a restringir as instalações em telhados nos centros de carga mais densos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância Fotovoltaica Continua

Os sistemas fotovoltaicos representaram 100,00% da capacidade instalada em 2025 e devem se expandir a uma taxa de crescimento de 6,72% até 2031. O tamanho do mercado de energia solar na Tailândia para a tecnologia fotovoltaica atingiu 5,20 GW em 2025 e deve alcançar 7,71 GW até 2031, mantendo uma participação significativa, pois a energia solar concentrada permanece economicamente impraticável sob o clima úmido da Tailândia. Os módulos bifaciais que captam a irradiância refletida estão rapidamente se tornando padrão nas licitações de energia solar flutuante, com o projeto Ubolratana registrando uma produção 5-8% superior às matrizes monofaciais. As células TOPCon, que oferecem eficiência de conversão de 24-25%, estão superando os módulos PERC nas licitações de escala utilitária, onde as restrições de terreno justificam preços premium.

As quedas contínuas de custos ampliam a diferença econômica entre a energia solar fotovoltaica e a energia solar concentrada, que necessita de níveis de irradiância direta normal raramente alcançados na estação das monções. O calendário de tarifas de alimentação de 2024 do Ministério da Energia exclui a energia solar concentrada, efetivamente cimentando o monopólio do fotovoltaico. Olhando para o futuro, dados da Agência Internacional de Energia projetam que os preços dos módulos cairão mais 15-20% até 2027, garantindo que as tecnologias fotovoltaicas permaneçam como a única opção solar comercialmente viável na Tailândia.

Por Tipo de Rede: A Adoção Fora da Rede Acelera

As instalações conectadas à rede representaram 90,12% da capacidade em 2025, impulsionadas principalmente por fazendas de escala utilitária e telhados comerciais localizados próximos a Bangkok. A participação do mercado de energia solar na Tailândia para sistemas fora da rede é atualmente pequena, mas o segmento fora da rede tem previsão de superar o mercado geral a um CAGR de 9,22% até 2031. As províncias do Norte e do Nordeste lideram na adoção fora da rede, onde os custos de eletrificação rural superam USD 50.000 por quilômetro. Os pilotos agrofotovoltaicos, que combinam painéis solares com o cultivo de culturas, adicionam receita agrícola enquanto alimentam a irrigação, melhorando a cobertura do serviço da dívida e encurtando os retornos.

O faturamento líquido, introduzido em 2024, ainda compensa os autoprodutores consumidores a tarifas de atacado que sustentam retornos de três a cinco anos em zonas de tarifas elevadas. A Autoridade Metropolitana de Eletricidade reduziu o tempo de aprovação para telhados abaixo de 1 MW para trinta dias, resultando em um aumento de 40% nas solicitações no ano passado. Os sistemas fora da rede também atendem a parques industriais que enfrentam risco de corte ou capacidade inadequada de alimentadores, sustentando o crescimento mais forte no curto prazo.

Por Usuário Final: O Crescimento Residencial Lidera

Os ativos de escala utilitária retiveram 49,12% da capacidade instalada em 2025, mas os telhados residenciais têm previsão de registrar um CAGR de 10,25% até 2031, a expansão mais rápida entre todos os segmentos. O tamanho do mercado de energia solar na Tailândia para instalações residenciais situou-se em 76,9 MW em setembro de 2025 e está crescendo rapidamente, impulsionado por contratos de arrendamento com custo inicial zero. Os proprietários de renda média em Bangkok, Chiang Mai e Phuket agora se qualificam para sistemas financiados por terceiros que prometem economias na conta desde o primeiro dia.

Os usuários comerciais e industriais ocupam o terreno intermediário. Os centros de dados em Bangkok e Chonburi já consomem 150-200 MW e são os primeiros a adotar contratos de PPA de energia solar mais bateria. Fornecedores automotivos em Rayong e plantas de eletrônicos em Samut Prakan se alinham para alocações de PPA direto que podem reduzir os custos de energia em até 15%. Apesar do crescimento mais lento, os projetos de escala utilitária continuam a ancorar o setor por meio de grandes licitações de energia solar flutuante e fazendas em solo, financiadas por credores multilaterais.

Análise Geográfica

A Tailândia Central, incluindo a Região Metropolitana de Bangkok, abrigava aproximadamente 34,62% da capacidade instalada em 2025, graças às suas densas cargas comerciais e industriais. O Corredor Econômico Oriental contribuiu com outros 27,85% e continua sendo o principal destino para novos projetos em telhados e em solo, pois as fábricas orientadas para exportação demandam energia de baixo carbono. As províncias do Norte, como Chiang Mai e Lampang, emergiram como polos agrofotovoltaicos, onde conjuntos elevados coexistem com culturas de arroz e hortaliças, reduzindo assim os conflitos de uso da terra.

Os híbridos de energia solar flutuante previstos para nove reservatórios de barragens nas regiões Central e Norte redistribuirão a capacidade ao longo do horizonte de previsão. O projeto de 205 MW da Barragem Bhumibol em Tak e o conjunto de 158 MW da Barragem Srinakarin em Kanchanaburi deslocarão o desenvolvimento para o interior, aliviando a pressão na rede de Bangkok. Os alimentadores saturados na capital atualmente operam a até 95% durante os picos de geração do meio-dia e limitam as novas interconexões de telhados até que as atualizações das subestações sejam concluídas em 2028.

As províncias do Nordeste atraem atenção por meio de pilotos agrofotovoltaicos que combinam os benefícios do sombreamento de culturas com a venda de eletricidade. Os ensaios da Universidade Kasetsart em Nakhon Ratchasima mostraram que os painéis elevados reduzem a demanda de água e produzem mais de 1 MWh por rai anualmente. O Departamento de Desenvolvimento e Eficiência de Energia Alternativa tem como meta até 800 MW de tal capacidade até 2028, atraído por custos de terreno três a quatro vezes inferiores aos da Tailândia Central. As províncias turísticas do Sul, como Phuket, também adotam energia solar em telhados de hotéis, embora as nuvens das monções limitem os fatores de capacidade a 14-16%, em comparação com 18-20% nas zonas Central e do Nordeste.

Cenário Competitivo

Os desenvolvedores domésticos SPCG, BCPG, Thai Solar Energy, B.Grimm Power e Energy Absolute controlam conjuntamente aproximadamente 60% da capacidade de escala utilitária, resultando em um nível moderado de concentração no mercado de energia solar tailandês. Esses participantes estabelecidos se diferenciam por meio da integração vertical e da diversificação regional: a Energy Absolute está construindo uma planta de baterias de 5 GWh, enquanto a BCPG investe em ativos no Japão e nas Filipinas para proteger a exposição doméstica. As licitações de escala utilitária estão favorecendo cada vez mais os painéis bifaciais para aumentar o rendimento energético em terrenos limitados, beneficiando os fornecedores chineses JinkoSolar, Trina Solar e LONGi, que dominam as importações de componentes.

Huawei e Sungrow mantêm uma participação combinada de 55–60% das vendas de inversores, oferecendo software integrado de gestão de energia que ajuda os projetos a atender aos requisitos de suporte à rede. A imposição de tarifas antidumping dos Estados Unidos sobre módulos montados na Tailândia forçou os exportadores a desviar a produção para os mercados doméstico e da ASEAN, intensificando a concorrência de preços para projetos locais.[4]Instituto Elétrico e Eletrônico da Tailândia, "Lista de Módulos FV Certificados," eei.or.th Os testes de conformidade sob as normas IEC 61215 e IEC 61730 são realizados pelo Instituto Elétrico e Eletrônico da Tailândia, criando uma base para a garantia de qualidade em toda a cadeia de suprimentos.

As oportunidades de espaço em branco residem nos telhados comerciais e industriais, onde o piloto de PPA direto de 2.000 MW permanece subocupado porque muitos desenvolvedores hesitam devido ao timing regulatório. Empresas de arrendamento residencial e especialistas em agrofotovoltaico também estão emergindo. Seus modelos de negócio inovadores reduzem as barreiras de financiamento e expandem a demanda endereçável, desafiando os participantes tradicionais de escala utilitária a se adaptarem.

Líderes do Setor de Energia Solar na Tailândia

Energy Absolute Public Company Limited

SPCG Public Company Limited

Thai Solar Energy PLC

BCPG Public Company Limited (BCPG)

B.Grimm Power PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Levanta Renewables, apoiada pela Actis, adquiriu um portfólio solar operacional de 91 MW na Tailândia. O portfólio abrange 10 locais nas províncias de Suphanburi e Kanchanaburi e gera aproximadamente 155 GWh de eletricidade anualmente sob contratos de compra de energia (PPAs) de longo prazo com a Autoridade Provincial de Eletricidade (PEA).

- Julho de 2025: A CleanMax Energy (Thailand) garantiu USD 45 milhões em financiamento de dívida da Corporação Financeira Internacional (IFC) para promover a adoção de energia solar nos setores comercial e industrial (C&I) da Tailândia. Anunciado em julho de 2025, o investimento visa fornecer às empresas energia limpa confiável e acessível, apoiando as metas de energia renovável do país.

- Novembro de 2024: A Gulf Renewable Energy Company Limited, subsidiária da Gulf Energy Development Public Company Limited (Gulf), garantiu um empréstimo de USD 820 milhões do Banco Asiático de Desenvolvimento (BAD) para financiar a construção de 12 projetos de energia renovável na Tailândia.

Escopo do Relatório do Mercado de Energia Solar na Tailândia

A energia solar é a conversão da energia solar em energia térmica ou elétrica. A energia solar é a fonte de energia renovável mais limpa e abundante acessível, e pode ser utilizada para gerar eletricidade, fornecer iluminação ou um ambiente interior confortável, e aquecer água para fins domésticos, comerciais ou industriais.

O mercado de energia solar na Tailândia é segmentado por tecnologia, tipo de rede e usuário final. Por tecnologia, o mercado é segmentado em energia solar fotovoltaica (FV) e energia solar concentrada (CSP). Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em escala utilitária, comercial e industrial (C&I) e residencial. Para cada segmento, o tamanho do mercado e as previsões são baseados na capacidade instalada.

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala Utilitária |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço do Sistema e Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala Utilitária |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço do Sistema e Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Qual meta de capacidade o Plano de Desenvolvimento de Energia estabelece para as renováveis na Tailândia até 2037?

O plano prevê que as renováveis forneçam 51% da matriz elétrica nacional até 2037, ante 20% em 2023.

Qual é a velocidade esperada de crescimento do segmento solar fora da rede até 2031?

Os projetos fora da rede têm projeção de se expandir a um CAGR de 9,22%, superando o mercado geral.

Por que os híbridos de energia solar flutuante são atrativos para a Tailândia?

Eles utilizam as superfícies dos reservatórios, evitam conflitos de aquisição de terrenos e se beneficiam do acoplamento hidrelétrico que reduz o corte.

Qual é o principal obstáculo operacional para novos projetos de escala utilitária perto de Bangkok?

As aprovações de conexão à rede podem levar até dezoito meses porque muitos alimentadores já estão saturados.

Como os PPAs diretos beneficiam os compradores industriais?

Eles permitem que fábricas e centros de dados contratem energia renovável a preços 10-15% inferiores às tarifas de varejo, ao mesmo tempo que atendem às regras de divulgação de emissões.

Qual tecnologia atualmente detém toda a participação de mercado no setor solar da Tailândia?

A tecnologia fotovoltaica representa 100,00% da capacidade instalada, com a energia solar concentrada ausente devido a condições climáticas desfavoráveis.

Página atualizada pela última vez em: