Tamanho e Participação do Mercado de Energia Renovável no Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

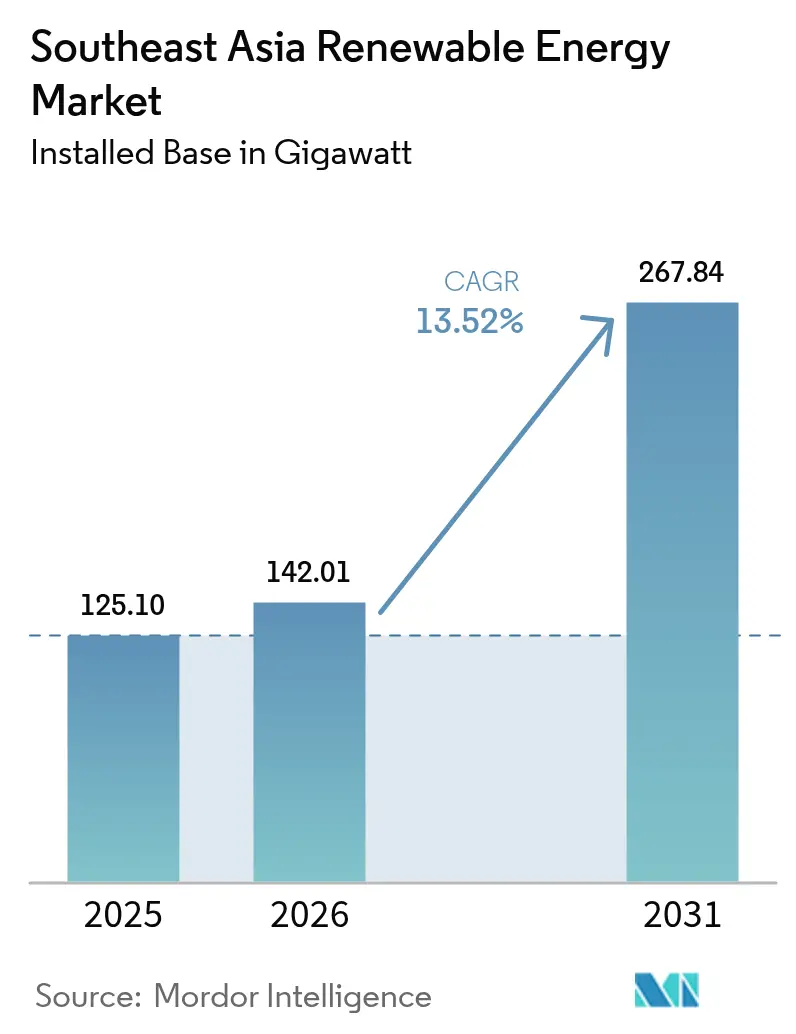

| Tamanho do mercado no ano base (2025) | 125.10 gigawatt |

| Volume do Mercado (2026) | 142.01 gigawatt |

| Volume do Mercado (2031) | 267.84 gigawatt |

| Taxa de crescimento (2026 - 2031) | 13.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável no Sudeste Asiático por Mordor Intelligence

O Mercado de Energia Renovável no Sudeste Asiático foi avaliado em 125,10 gigawatts em 2025 e estima-se que cresça de 142,01 gigawatts em 2026 para atingir 267,84 gigawatts até 2031, a uma CAGR de 13,52% durante o período de previsão (2026-2031).

O rápido alinhamento de políticas com metas de neutralidade de carbono em oito estados da ASEAN acelerou os investimentos, enquanto a persistente volatilidade dos preços do GNL melhorou a competitividade de custo das soluções de energia solar combinada com armazenamento em comparação com a geração a gás.[1]Agência Internacional de Energia, "2024 South-East Asia Energy Update", iea.org A energia solar retém a maior fatia de capacidade, auxiliada pela queda nos custos dos módulos e por cadeias de suprimento maduras, enquanto a energia eólica é a de crescimento mais rápido, após grandes concessões offshore nas Filipinas e expansão do portfólio onshore no Vietnã. Os programas corporativos RE100 em setores orientados à exportação estão impulsionando a demanda comercial e industrial (C&I), especialmente nos clusters automotivos da Tailândia e nos parques de eletrônicos do Vietnã. O cenário competitivo da região permanece moderadamente fragmentado, com desenvolvedores locais como ACEN e Gulf Energy competindo contra players globais como Ørsted e Vena Energy em leilões de escala gigawatt.

Principais Conclusões do Relatório

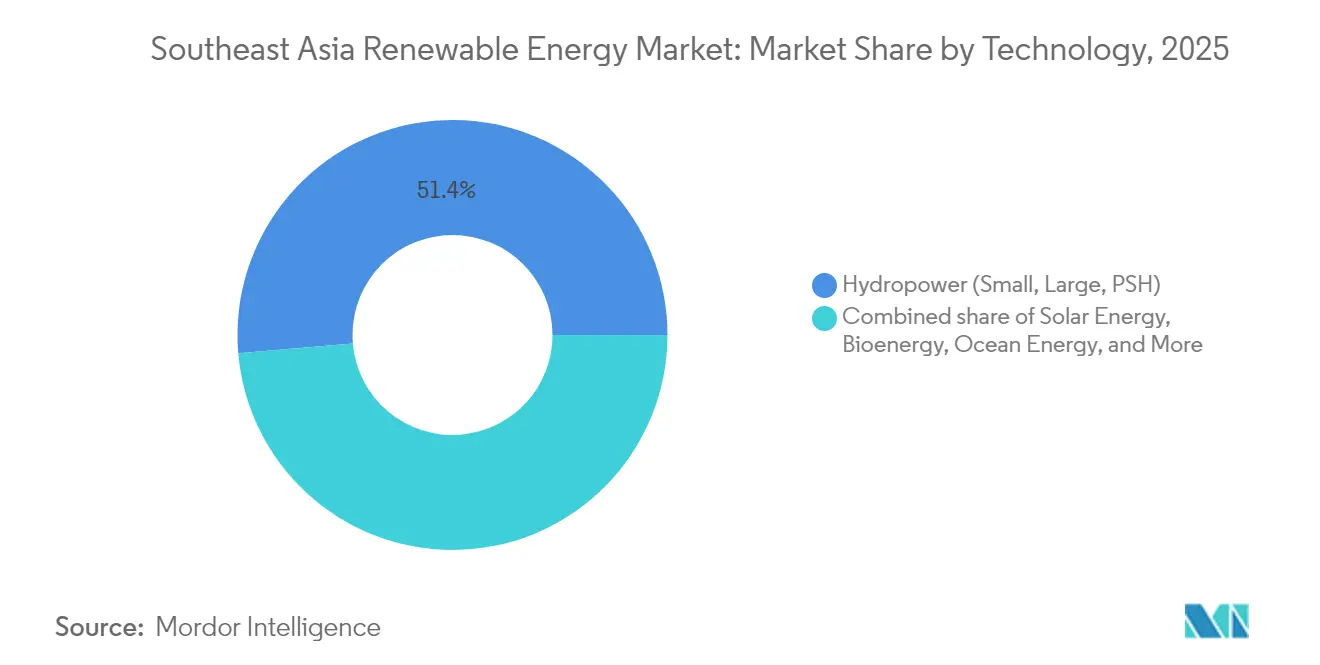

- Por tipo, a energia hidrelétrica liderou com 51,35% da participação de mercado de energia renovável no Sudeste Asiático em 2025; prevê-se que a energia oceânica se expanda a uma CAGR de 134,85% até 2031.

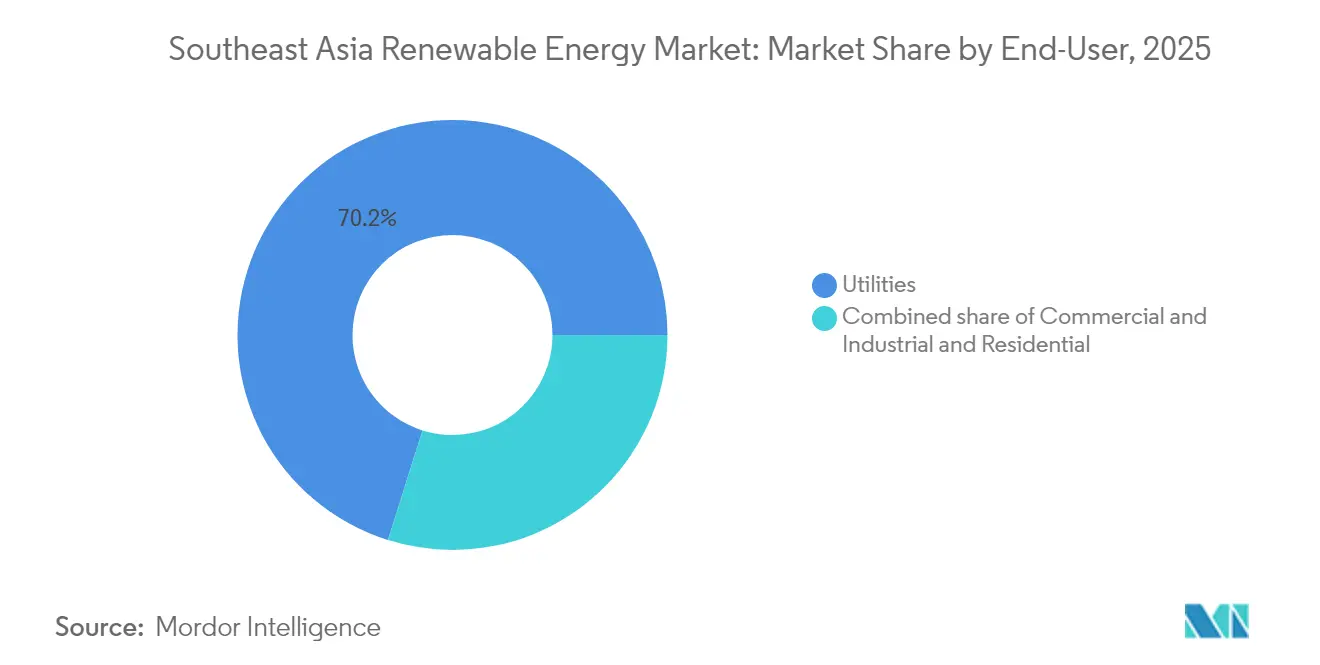

- Por setor de uso final, o segmento de concessionárias de serviços públicos respondeu por 70,15% do tamanho do mercado de energia renovável no Sudeste Asiático em 2025, enquanto os contratos de compra de energia (PPAs) comerciais e industriais devem avançar a uma CAGR de 16,14% até 2031.

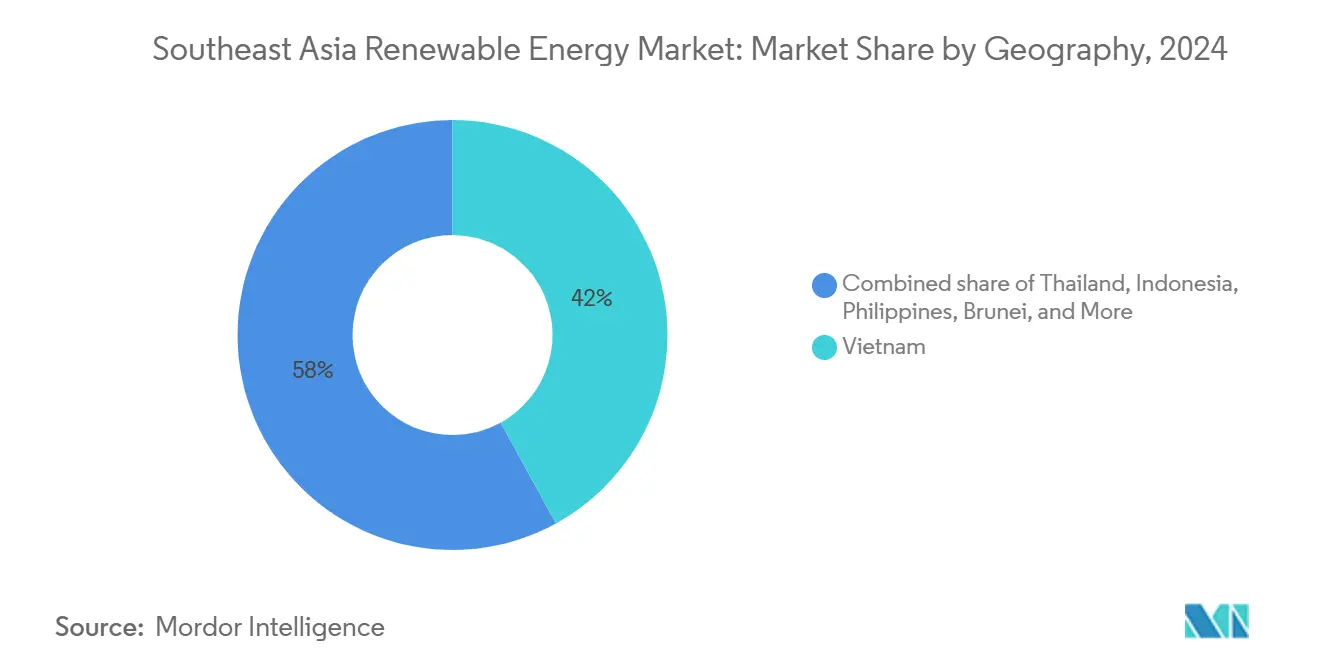

- Por geografia, o Vietnã detinha 41,55% da participação de capacidade em 2025, embora Brunei esteja preparado para uma CAGR de 101,32% entre 2026 e 2031.

- ACEN, B.Grimm Power e Gulf Energy, juntas, controlavam menos de 10% da capacidade regional em 2025, evidenciando um campo competitivo fragmentado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável no Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do Financiamento de Energia Verde da ASEAN | +2.80% | Regional (SG, VN, ID, PH) | Médio prazo (2 a 4 anos) |

| Rápida Aquisição Corporativa RE100 | +2.30% | VN, TH, MY | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços do GNL Favorecendo Energia Solar com Armazenamento | +2.10% | ID, TH, PH | Médio prazo (2 a 4 anos) |

| Iniciativas de Comércio de Energia Transfronteiriço | +1.90% | LA, TH, MY, SG | Longo prazo (≥ 4 anos) |

| Leilões de Gigawatts Impulsionados pela Meta de Neutralidade de Carbono | +2.50% | ID, PH | Médio prazo (2 a 4 anos) |

| Projetos Piloto de Energia Solar Flutuante Conectados à Rede | +1.20% | ID, TH, PH | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do financiamento de energia verde liderado por fundos sediados em Singapura

O Marco de Títulos Verdes de Singapura visa atingir SGD 35 bilhões em emissões sustentáveis até 2030, catalisando fluxos de capital transfronteiriços para projetos de energia renovável em toda a ASEAN.[2]Norfund, "Norfund invests in Xurya," norfund.no Veículos de investimento soberano, como a Temasek, em parceria com o fundo climático de USD 1,4 bilhão da BlackRock, estão direcionando capital privado para desenvolvedores de energia solar distribuída, desbloqueando telhados comerciais e industriais (C&I) que anteriormente não eram atendidos. O investimento de capital de USD 55 milhões do Fundo de Investimento Climático Norueguês na Xurya da Indonésia demonstra que os investidores estrangeiros preferem arranjos menores e escaláveis que correspondam aos perfis de eletricidade industrial. Bancos locais seguem o exemplo: o compromisso RE100 do DBS sinaliza que os financiadores estão incorporando cláusulas de fornecimento verde em empréstimos corporativos, criando um ecossistema onde a aquisição de energia renovável se torna um requisito básico.

Rápida aquisição corporativa RE100 em indústrias orientadas à exportação no Vietnã e na Tailândia

O Vietnã elevou sua meta solar para 2030 para 73 GW após multinacionais se relocando da China indicarem uma demanda que supera as previsões anteriores. A Tailândia espelha esse impulso: sua rodada de tarifa de alimentação de 5 GW reserva explicitamente zonas industriais onde produtores de automóveis e eletrônicos precisam de eletricidade limpa verificada. O empréstimo de USD 820 milhões do Banco Asiático de Desenvolvimento para 12 projetos solares com armazenamento na Tailândia ressalta que o armazenamento está passando de piloto a pré-requisito para fornecimento contínuo. Os PPAs corporativos de longo prazo, muitas vezes com duração de 15 a 20 anos, agora têm preços abaixo das tarifas indexadas ao GNL volátil, proporcionando aos exportadores tanto certeza de custo quanto conformidade com os códigos de conduta de fornecedores.

Aceleração da volatilidade dos preços do GNL melhorando a competitividade do LCOE da energia solar com armazenamento

Os preços spot do GNL tiveram uma média de mais do dobro de sua média de 10 anos ao longo de 2024, elevando o custo nivelado da geração a gás acima do de projetos comparáveis de energia solar com armazenamento na Indonésia e na Tailândia. A PLN da Indonésia absorveu USD 8 bilhões em subsídios para proteger as tarifas de varejo, aguçando a determinação do governo de reduzir a exposição a combustíveis fósseis. Os compradores industriais respondem fixando preços em energias renováveis para proteger o risco de preço de energia; isso tornou a energia solar combinada com baterias de quatro horas financiável, pois os modelos de financiamento de projetos podem acessar receitas de serviços de rede e vendas de energia. Na Tailândia, exportadores com uso intensivo de energia priorizam as energias renováveis para estabilidade orçamentária, empurrando assim a demanda comercial e industrial (C&I) além do viés anterior de escala de concessionárias de serviços públicos.

Iniciativas de comércio de energia transfronteiriço (Laos-Tailândia-Malásia-Singapura) ampliando a demanda regional

O piloto de 300 MW do LTMS-PIP validou a viabilidade técnica de um comércio de rede assíncrona entre múltiplos países.[3]Ember-Climate, "LTMS-PIP Pilot Analysis", ember-climate.org Singapura, uma nação com restrições de terra, mas abastada, comprometeu-se a importar 4 GW de energias renováveis até 2035, financiando efetivamente grandes projetos hidrelétricos e solares nas economias vizinhas. A Sarawak Energy está posicionando o estado rico em hidrelétricas da Malásia como exportador de energia limpa, enquanto o Laos pretende monetizar o excedente hidrelétrico enviando eletricidade para o sul. As regras harmonizadas de transmissão no âmbito da iniciativa mais ampla da Rede Elétrica da ASEAN reduzem o risco para os investidores, permitindo que os desenvolvedores dimensionem os projetos para uma oferta de múltiplos mercados em vez de uma única curva de demanda nacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de Rede e Curtailment no Sul do VN | −1.8% | VN (Ninh Thuan, Binh Thuan) | Curto prazo (≤ 2 anos) |

| Incerteza na Transição de Leilões na Indonésia | −1.5% | ID | Médio prazo (2 a 4 anos) |

| Problemas de Aquisição de Terras e Servidão de Passagem nas PH | −1.2% | PH | Médio prazo (2 a 4 anos) |

| Base Limitada de Fabricação de Turbinas Eólicas | −1.0% | Regional (VN, PH, TH) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de congestionamento de rede e curtailment no corredor sul do Vietnã

A expansão das energias renováveis do Vietnã ultrapassou sua espinha dorsal de 500 kV, forçando as fazendas solares em Ninh Thuan e Binh Thuan a reduzir a produção, já que a demanda está situada a centenas de quilômetros ao norte. O oitavo Plano de Desenvolvimento de Energia reconhece esse gargalo, mas os prazos para novas linhas permanecem vagos. Os desenvolvedores estão incorporando suposições de curtailment de 5 a 10% em seus fluxos de caixa, o que aumenta as tarifas ou retornos exigidos. O governo propôs PPAs de linha direta para a indústria local como alívio temporário, mas isso deslocaria em vez de resolver o congestionamento. Até que a transmissão se atualize, os financiadores podem preferir regiões com capacidade de evacuação excedente.

Desafios de aquisição de terras e servidão de passagem para projetos de escala de concessionárias de serviços públicos nas Filipinas

Títulos de terra complexos e parcelas de pequenos proprietários atrasam a agregação de terrenos, aumentando os custos indiretos e prolongando os prazos de fechamento financeiro. A Aboitiz Power lista questões de terra ao lado do acesso à rede como seus principais riscos de desenvolvimento; mais de 1.000 contratos de serviço concedidos permanecem inativos, ilustrando o impasse. Para atingir a meta de geração de 50% de capacidade solar até 2040, seriam necessários 46.140 ha, intensificando a competição com a agricultura. As Vias Verdes agilizam a burocracia, mas não podem resolver a sobreposição de titularidade; são necessárias reformas cadastrais mais profundas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: A Energia Hidrelétrica Ancora a Capacidade, a Energia Oceânica Surge de uma Base Próxima de Zero

A energia hidrelétrica respondeu por 51,35% da capacidade instalada em 2025, sustentada por grandes barragens no Laos e na região de Sarawak da Malásia que exportam eletricidade excedente para os vizinhos. Os painéis fotovoltaicos solares forneceram cerca de 35% da energia do Vietnã após o boom de 2019-2020, beneficiando-se de um excesso de oferta de módulos que reduziu os preços abaixo de USD 0,15 por watt. A energia eólica onshore contribuiu com 8 a 10%, concentrada nas terras altas centrais do Vietnã, enquanto a energia eólica offshore permaneceu em pré-construção apesar das concessões de múltiplos gigawatts. A energia oceânica está preparada para crescimento significativo, com uma CAGR projetada de 134,85% até 2031 para projetos piloto de energia das marés e das ondas nas Filipinas e na Indonésia.

As tecnologias oceânicas atualmente totalizam menos de 10 MW, portanto mesmo adições modestas resultarão em crescimento de três dígitos. O gasto de capital por megawatt permanece 3 a 4 vezes o da energia eólica offshore, e as cadeias de suprimento regionais para cabos submarinos são escassas, o que modera a comercialização no curto prazo. A bioenergia forneceu 4 a 5%, principalmente de efluentes de moinhos de óleo de palma na Indonésia e combustão de casca de arroz na Tailândia, enquanto a energia geotérmica, classificada em "Outros", entregou aproximadamente 2 GW, principalmente na Indonésia e nas Filipinas.

Por Setor de Uso Final: As Concessionárias de Serviços Públicos Dominam, os PPAs Corporativos Reformulam a Aquisição

As concessionárias de serviços públicos detinham 70,15% da capacidade em 2025 e prevê-se que cresçam a uma CAGR de 15,92% com base em leilões de escala gigawatt na Indonésia e nas Filipinas. A licitação competitiva comprimiu as tarifas em 20 a 30% em relação aos incentivos legados, levando os desenvolvedores a otimizar os custos de engenharia, aquisição e construção. A energia solar em telhados comerciais e industriais capturou 20 a 25% do mercado, impulsionada pelo Decreto 80/2024 do Vietnã e pelas regras de PPA Direto da Tailândia, que permitem que os fabricantes exportadores firmem contratos de 10 a 15 anos a preços fixos.

Os sistemas residenciais de telhado permanecem marginais, com 5 a 8%, porque as limitações nas Filipinas e na Tailândia restringem o tamanho do sistema, e o financiamento bancário para pequenos proprietários é escasso. Singapura é diferente: mais de 1.500 blocos de HDB hospedam painéis sob telhados com prontidão solar obrigatória, ilustrando o papel da política na criação de demanda.

Análise Geográfica

A participação de 41,55% do Vietnã no mercado de energia renovável do Sudeste Asiático em 2025 decorreu de um surto solar de 16 GW durante 2019-2020; no entanto, o curtailment de 30 a 40% ao meio-dia agora sufoca os retornos. A atualização da rede de USD 3 bilhões da EVN, prevista para 2027, deve aliviar o congestionamento, enquanto o Decreto 80/2024 abre 1 GW de demanda de PPA corporativo, compensando parcialmente os atrasos nos leilões. A energia eólica offshore, incluindo os 3,5 GW de La Gan, poderia diversificar a geração após 2027, embora as turbinas resistentes a tufões aumentem os gastos de capital em 15 a 20% em relação aos parâmetros de referência europeus.

A Indonésia e as Filipinas dependem de leilões para cumprir seus compromissos de neutralidade de carbono. A Parceria de Transição Energética Justa de USD 20 bilhões da Indonésia está experimentando desembolso lento, e as negociações de PPA geralmente duram de 9 a 12 meses. O leilão de 3,6 GW de 2024 das Filipinas enfrenta gargalos de aquisição de terras, mas as baixas tarifas de energia solar e eólica sinalizam maior competitividade. O projeto de energia solar flutuante de 145 MW de Cirata na Indonésia revela o potencial dos reservatórios, oferecendo economias de interconexão de 30 a 40% em comparação com projetos em solo. A Tailândia e a Malásia apresentam cenários regulatórios maduros. A lei de PPA Direto da Tailândia e o Esquema de Fornecimento de Energia Renovável Corporativa da Malásia atraem fabricantes multinacionais que buscam proteções de energia verde. A Tailândia também está estudando o armazenamento por bombeamento para amortecer fontes de energia renovável variáveis, enquanto a Malásia exporta excedentes hidrelétricos de Sarawak para as redes da Península. Singapura compensa a escassez de terra com uma meta de importação de 4 GW e energia solar obrigatória em habitações públicas, enquanto Brunei, partindo de energias renováveis quase nulas em 2024, espera uma CAGR de 101,32% até 2031, ancorada em sua primeira planta solar de 54 MW.

Cenário Competitivo

A competição no mercado de energia renovável do Sudeste Asiático é moderada e se intensifica, sem que nenhum desenvolvedor individual ultrapasse 10% da capacidade instalada. Os campeões regionais, como ACEN nas Filipinas, Gulf Energy na Tailândia e B.Grimm na Tailândia, aproveitam seus relacionamentos domésticos para garantir terrenos e licenças rapidamente. Grandes players internacionais como Ørsted e Vena Energy trazem expertise em financiamento de projetos e experiência em energia eólica offshore, frequentemente se unindo a parceiros locais para navegar pelo licenciamento. O foco tecnológico é um diferencial fundamental: a Sunseap se concentra em telhados solares comerciais e industriais (C&I), a Nexif Energy em energia eólica em múltiplos países e a Masdar em energia solar flutuante, conforme evidenciado por seus projetos conjuntos com a PLN.

As joint ventures estão se tornando a norma. A BuhaWind Energy, uma joint venture entre a Copenhagen Energy e a PetroGreen, investe PHP 330 bilhões no primeiro parque eólico offshore de 1 GW em Ilocos Norte, ilustrando como o compartilhamento de riscos desbloqueia projetos de grande escala. A localização da cadeia de suprimento oferece uma vantagem de custo: a fábrica de torres da CS Wind no Vietnã e as potenciais linhas de montagem de naceles na Indonésia reduzem os prazos de entrega e os direitos de importação. No entanto, a escassez de turbinas persiste em toda a região, expondo os projetos a picos de preços e riscos de cronograma até que a fabricação local seja ampliada.

Líderes do Setor de Energia Renovável no Sudeste Asiático

B.Grimm Power PCL

Gulf Energy Development PCL

ACEN Corp (Ayala Group)

Vena Energy

BCPG PCL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ACWA Power e a Autoridade Malaia de Desenvolvimento de Investimentos (MIDA) assinaram um Memorando de Entendimento (MoU) para potencialmente desenvolver até 12,5 GW de capacidade de geração de energia até 2040.

- Abril de 2025: Masdar e PLN assinam dois acordos de fotovoltaico flutuante na Indonésia, ampliando a tecnologia além de Cirata. Esses acordos incluem um Memorando de Entendimento (MoU) para um projeto de fotovoltaico flutuante no reservatório da Barragem Jatigede em Java Ocidental.

- Novembro de 2024: A Nexif Ratch Energy assina Memorando de Entendimento para um parque eólico de 102 MW em Khanh Hoa, Vietnã, investindo USD 155 milhões. A empresa assinou um Memorando de Entendimento (MoU) para o projeto com o departamento de planejamento da província de Khanh Hoa, no Vietnã.

- Setembro de 2024: No âmbito de sua iniciativa "Via Verde", o Conselho de Investimentos das Filipinas (BOI) agilizou as aprovações para investimentos estratégicos, endossando projetos de energia renovável no valor total de PHP 4,13 trilhões (aproximadamente USD 72 bilhões). Notavelmente, os projetos de energia eólica offshore receberam uma alocação substancial de aproximadamente PHP 600 bilhões.

Escopo do Relatório do Mercado de Energia Renovável no Sudeste Asiático

A energia renovável é a energia produzida a partir de fontes como o sol e o vento, que são abundantes e reabastecíveis. A energia renovável é comumente utilizada para geração de eletricidade, aquecimento e resfriamento de ambientes e água, bem como transporte. Biomassa, recursos geotérmicos, luz solar, água e vento são algumas das fontes de energia que podem ser convertidas em energia limpa e utilizável.

O mercado de energia renovável do Sudeste Asiático é segmentado por tecnologia e usuário final. Por tecnologia, o mercado é segmentado em Energia Solar (FV e CSP), Energia Eólica (Onshore e Offshore), Energia Hidrelétrica (Pequena, Grande e PAB), Bioenergia, Geotérmica e Energia Oceânica (Marés e Ondas). Por usuário final, o mercado é segmentado em Concessionárias de Serviços Públicos, Comercial e Industrial e Residencial.

O relatório também abrange o tamanho do mercado e as previsões para o mercado de energia renovável nos principais países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na capacidade instalada (GW).

| Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, PAB) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Marés e Ondas) |

| Concessionárias de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Vietnã |

| Indonésia |

| Filipinas |

| Tailândia |

| Malásia |

| Singapura |

| Restante do Sudeste Asiático |

| Por Tecnologia | Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, PAB) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Marés e Ondas) | |

| Por Usuário Final | Concessionárias de Serviços Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografia | Vietnã |

| Indonésia | |

| Filipinas | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Restante do Sudeste Asiático |

Principais Questões Respondidas no Relatório

Qual é a capacidade projetada de energias renováveis no Sudeste Asiático até 2031?

O Mercado de Energia Renovável no Sudeste Asiático tem previsão de atingir 267,84 GW até 2031, crescendo a uma CAGR de 13,52%.

Qual país atualmente lidera o Sudeste Asiático em capacidade renovável instalada?

O Vietnã detinha 41,55% da capacidade regional em 2025, em grande parte devido ao seu boom solar de 2019-2020.

Por que os PPAs corporativos estão ganhando popularidade no Sudeste Asiático?

O Decreto 80/2024 no Vietnã e regras semelhantes na Tailândia permitem que os fabricantes exportadores garantam fornecimento renovável de longo prazo, ajudando-os a evitar futuros impostos de fronteira de carbono da UE.

Como a energia solar flutuante beneficia os planos de expansão da rede da Indonésia?

Projetos como a usina de 145 MW de Cirata aproveitam os reservatórios hidrelétricos existentes, reduzindo os custos de interconexão em até 40% e evitando a custosa aquisição de terras.

Quais são os principais gargalos que a energia eólica offshore enfrenta na região?

A fabricação local limitada de turbinas, os mandatos de localização e os requisitos de projeto resistente a tufões aumentam os gastos de capital e prolongam os prazos de aquisição.

Página atualizada pela última vez em: