Tamanho e Participação do Mercado de Energia da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

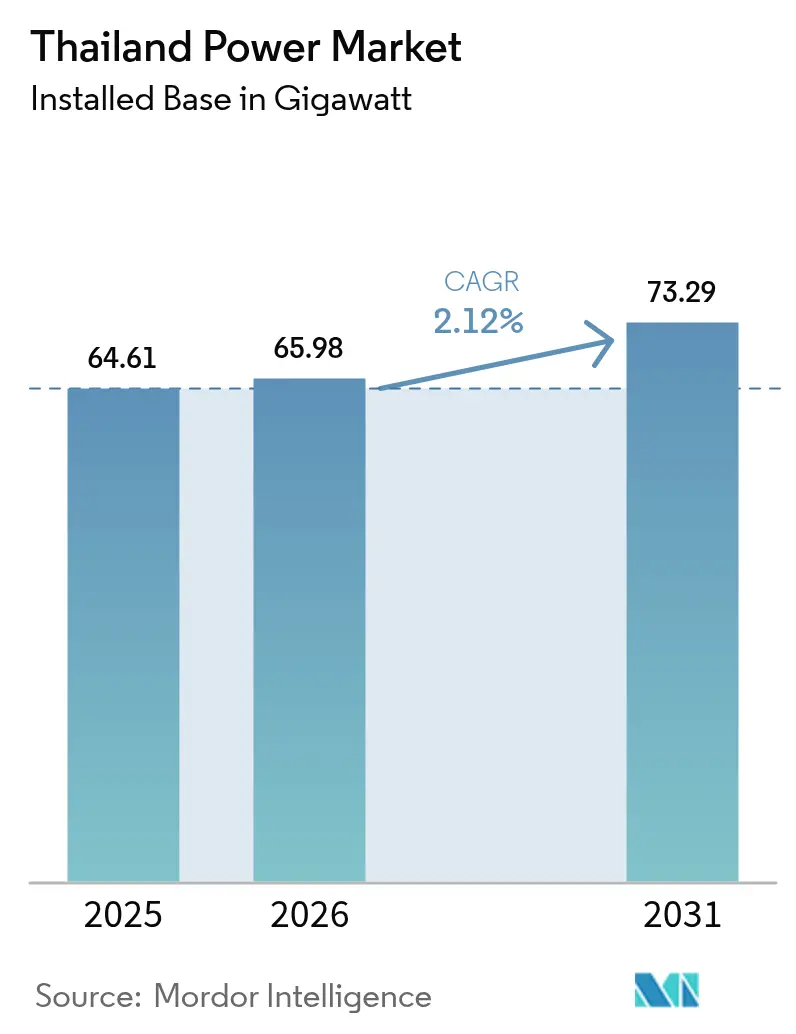

| Tamanho do mercado no ano base (2025) | 64.61 gigawatt |

| Volume do Mercado (2026) | 65.98 gigawatt |

| Volume do Mercado (2031) | 73.29 gigawatt |

| Taxa de crescimento (2026 - 2031) | 2.12% CAGR |

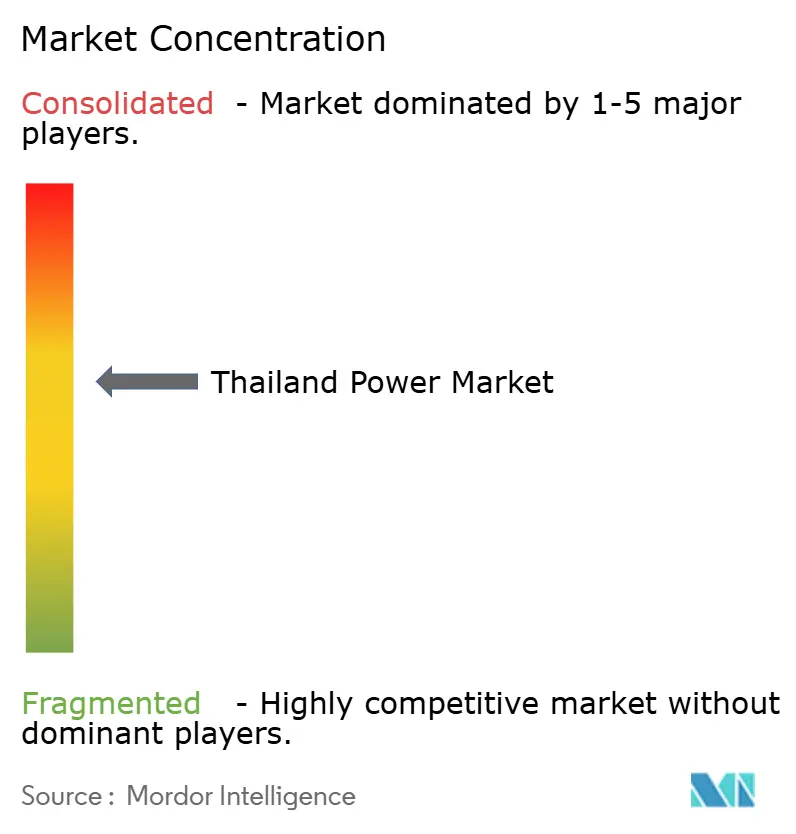

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Tailândia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Energia da Tailândia cresça de 64,61 gigawatts em 2025 para 65,98 gigawatts em 2026 e está previsto para atingir 73,29 gigawatts até 2031 a uma CAGR de 2,12% entre 2026 e 2031.

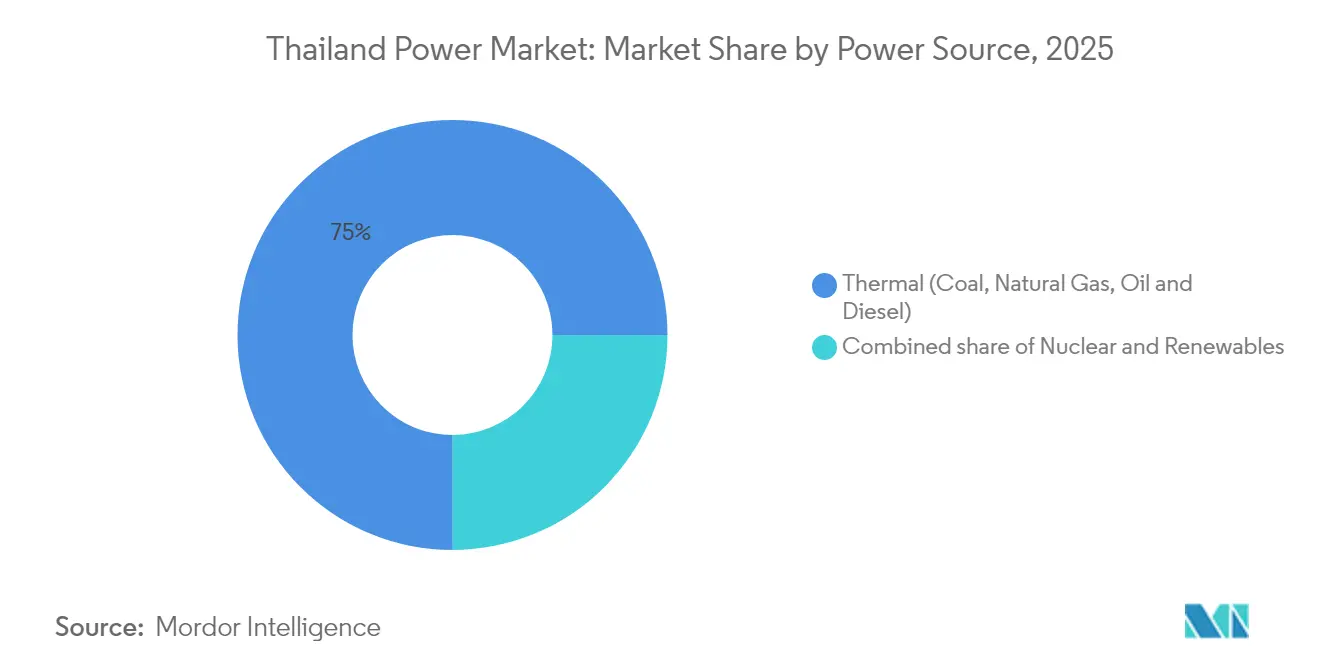

A capacidade térmica instalada, dominada por usinas a gás natural, representou 75,6% do mercado de energia da Tailândia em 2024; no entanto, as renováveis lideradas pela energia solar estão se expandindo mais rapidamente à medida que os preços dos equipamentos caem e os contratos de compra de energia (PPAs) corporativos se multiplicam. O armazenamento de baterias associado a sistemas fotovoltaicos supera as unidades de gás de pico em termos de custo nivelado, incentivando os produtores independentes de energia (IPPs) a avançar em portfólios híbridos, apesar do adiamento do Plano de Desenvolvimento de Energia 2024 (PDP-2024). Os investimentos de THB 90 bilhões (aproximadamente USD 2,6 bilhões) em modernização da rede para represas de armazenamento por bombeamento e corredores de alta tensão reforçam a necessidade de flexibilidade do sistema à medida que as desativações de usinas a carvão se aceleram. Enquanto isso, a política de veículos elétricos 30@30 da Tailândia e a Tarifa Verde para Concessionárias (UGT) estão elevando a demanda comercial e industrial (C&I), reforçando a mudança estrutural em direção às renováveis distribuídas e à contratação corporativa direta.

Principais Conclusões do Relatório

- Por fonte de energia, a geração térmica deteve 75,02% da participação do mercado de energia da Tailândia em 2025, enquanto as renováveis devem avançar a uma CAGR de 5,05% até 2031.

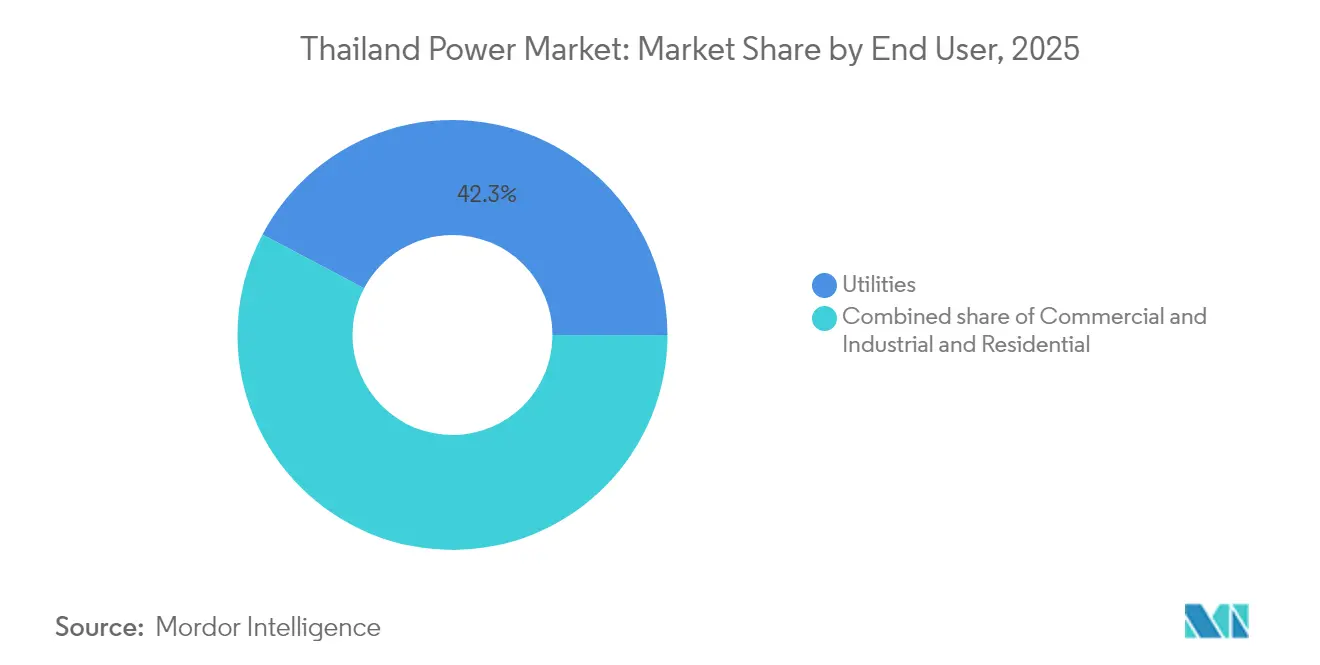

- Por usuário final, as concessionárias capturaram 42,25% da demanda em 2025; o segmento C&I deve se expandir a uma CAGR de 4,65% até 2031.

- A região Central representou 44,55% do consumo de 2025; o Corredor Econômico Oriental está posicionado para registrar o crescimento mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adições crescentes de capacidade de renováveis | +0.8% | Planícies centrais (solar), Províncias do Norte (hidrelétrica) | Médio prazo (2 a 4 anos) |

| Modernização da rede de Transmissão e Distribuição envelhecida | +0.5% | Corredor Sul, Corredor Econômico Oriental | Longo prazo (≥ 4 anos) |

| Crescimento constante da demanda de eletricidade impulsionado pela adoção de veículos elétricos | +0.3% | Centros urbanos (Bangkok, Chiang Mai, Phuket) | Médio prazo (2 a 4 anos) |

| Rápida queda de custos de sistemas fotovoltaicos híbridos integrados com baterias | +0.4% | Parques industriais, segmentos de telhado em todo o país | Curto prazo (≤ 2 anos) |

| Tarifa de alimentação de telhados em 2025 impulsionando o boom solar distribuído | +0.3% | Edifícios comerciais, instalações industriais | Curto prazo (≤ 2 anos) |

| Corredor de comércio transfronteiriço de energia ASEAN LTMS-PIP | +0.2% | Regional (importações do Laos, ligação com a Malásia, fornecimento para Singapura) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adições Crescentes de Capacidade de Renováveis

A Tailândia instalou quase 3 GW de capacidade fotovoltaica (PV) solar em 2024, aumentando a capacidade solar acumulada para 11,875 GW e tornando a energia solar a principal contribuinte para a capacidade incremental. O roteiro de energia solar flutuante da Electricity Generating Authority of Thailand abrange nove reservatórios com um total de mais de 2.700 MW, uma estratégia que contorna as restrições de terreno e acelera as conexões por meio dos nós de rede hidrelétrica existentes. O leilão de tarifa de alimentação (FiT) de 2022 concedeu 5 GW em projetos de energia solar, eólica e de baterias, mas o congestionamento no sul atrasou aproximadamente 500 MW de conexões à rede, expondo as interdependências entre geração e transmissão. A biomassa e a energia de resíduos permanecem nichos, limitadas pela variabilidade sazonal na disponibilidade de matéria-prima, apesar das tarifas de apoio. A finalização dos códigos de Acesso de Terceiros (TPA) em 2025 deve desbloquear até 2 GW de PPAs diretos para data centers e clusters de fabricação para exportação, reduzindo a dependência do fornecimento das concessionárias.

Modernização da Rede de Transmissão e Distribuição Envelhecida

A Electricity Generating Authority of Thailand adotou o modelo PLEXOS da Energy Exemplar em janeiro de 2025 para otimizar o despacho e a integração de renováveis, sinalizando uma virada digital em direção a análises avançadas de rede.(1)Energy Exemplar, "EGAT Picks PLEXOS for Dispatch Planning," ENERGYEXEMPLAR.COM Uma atualização de THB 1,72 bilhão (USD 50 milhões) na subestação Ban Bueng 2 ressalta a intensidade de capital à medida que os níveis de tensão aumentam no Corredor Econômico Oriental. Três projetos de armazenamento por bombeamento, totalizando 2.472 MW, ancoram o desenvolvimento da flexibilidade, superando em muito a frota existente de 1.531 MW e fornecendo a inércia perdida com a desativação das usinas a carvão. O Centro de Previsão de Energia Renovável e o Centro de Controle de Resposta à Demanda coordenarão o corte de produção assim que a penetração de medidores inteligentes, ainda abaixo de 10%, melhorar. Os inversores formadores de rede da Hitachi Energy Thailand Ltd. estão sendo testados em piloto para fornecer resposta rápida de frequência em comparação com condensadores síncronos.

Crescimento Constante da Demanda de Eletricidade com a Adoção de Veículos Elétricos

A política 30@30 da Tailândia deve estimular 150.000 registros de veículos elétricos até o final de 2024, e a Electricity Generating Authority of Thailand expandiu os carregadores públicos de 211 para 321, ilustrando a prontidão da rede para absorver a nova carga. A demanda de pico atingiu 36.792 MW em maio de 2024, e a eletrificação do transporte pode adicionar 1.200 a 1.500 MW até 2030, comparável à produção de uma grande usina de ciclo combinado. A concentração geográfica em Bangkok e nos polos turísticos aumenta o risco de sobrecarga de transformadores, levando as Autoridades Metropolitana e Provincial de Eletricidade a acelerar as atualizações dos alimentadores. Os desenvolvedores de data centers em hiperescala estão negociando PPAs renováveis de 20 anos, redirecionando até 2 GW de capacidade solar mais armazenamento para parques industriais. Na ausência de preços dinâmicos, no entanto, a arbitragem fora do horário de pico permanece subutilizada, limitando o potencial de resposta à demanda.

Rápida Queda de Custos de Sistemas Fotovoltaicos Híbridos Integrados com Baterias

Os preços das baterias de íons de lítio caíram abaixo de USD 140 por kWh em 2023, empurrando os sistemas híbridos de energia solar mais armazenamento abaixo das usinas a gás de pico em termos de custo nivelado e ampliando a janela de despacho endereçável.(2)Agência Internacional de Energia, "Battery Cost Tracking 2024", IEA.ORG O portfólio solar de 649 MW da Gulf Energy Development PLC, combinado com 396 MWh de baterias, obteve USD 820 milhões em financiamento do Banco Asiático de Desenvolvimento (BAD), validando a bankabilidade do sistema híbrido sob PPAs de 20 anos. A análise da Ember indica que escalar os sistemas híbridos além das metas do PDP poderia resultar em economias de USD 1,8 bilhão em despesas com GNL e transmissão entre 2026 e 2037. A montagem local de Sungrow Power Supply Co. Ltd. e Huawei Digital Power Thailand reduziu os prazos de entrega de inversores para seis meses, permitindo que B.Grimm Power PLC colocasse em serviço 323 MW de energia solar seis meses antes do prazo. O mercado de serviços auxiliares da Comissão Reguladora de Energia (ERC), previsto para breve, permitirá que as baterias concorram à regulação de frequência e à reserva rotativa, monetizando suas capacidades de resposta em frações de segundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital para grandes atualizações de rede | -0.4% | Espinha dorsal de transmissão e projetos de armazenamento por bombeamento em todo o país | Longo prazo (≥ 4 anos) |

| Exposição à volatilidade dos preços do GNL importado | -0.3% | Hubs a gás em Map Ta Phut e Rayong | Curto prazo (≤ 2 anos) |

| Congestionamento da rede no corredor sul atrasando projetos de energia renovável | -0.2% | Surat Thani, Nakhon Si Thammarat, Songkhla | Médio prazo (2 a 4 anos) |

| Adiamento do PDP-2024 criando incerteza para investidores | -0.2% | Nacional (financiamento de IPPs e negociações de PPAs) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital para Grandes Atualizações de Rede

O programa de armazenamento por bombeamento de THB 90 bilhões (USD 2,6 bilhões) da Electricity Generating Authority of Thailand implica custos superiores a USD 1 milhão por MW quando obras civis e mitigação ambiental são incluídas. O plano de energia solar flutuante de THB 13 bilhões (USD 380 milhões) da concessionária sobrecarrega ainda mais o balanço patrimonial, e o financiamento multilateral expõe os projetos à volatilidade cambial. Os reforços da linha de 500 kV no Sul, avaliados em THB 20 bilhões (USD 580 milhões), enfrentam atrasos na aquisição de terrenos, paralisando 500 MW de conexões renováveis e forçando os desenvolvedores a aceitar cláusulas de corte de produção. O índice de dívida sobre patrimônio líquido da Electricity Generating Authority of Thailand está próximo dos limites regulatórios, limitando o endividamento incremental a menos que as tarifas aumentem ou sejam feitas injeções de capital. Pequenos IPPs não conseguem autofinanciar extensões de rede, criando geração ociosa até que o Acesso de Terceiros permita o transporte privado de energia.

Exposição à Volatilidade dos Preços do GNL Importado

O GNL importado atendeu a 35,53% da demanda de gás da Tailândia em 2024, e os custos de cargas spot podem variar 200% de trimestre para trimestre, expondo as tarifas vinculadas ao gás a aumentos abruptos. A capacidade de regaseificação de 10 milhões de toneladas do terminal de Map Ta Phut cobre apenas 60% das importações contratadas, deixando uma parcela flutuante exposta à volatilidade global. A usina Hin Kong tornou-se a primeira a garantir GNL privado sob um empreendimento Gulf-RATCH, sugerindo uma potencial liberalização na contratação, mas levantando questões de risco de crédito para os credores. O conceito de reserva estratégica de gás do Escritório de Política e Planejamento Energético (EPPO) permanece suspenso devido aos custos de cavernas e ao capital de giro imobilizado. Até que o armazenamento de baterias atinja a escala de gigawatts-hora, as usinas de gás de carga base continuarão a ancorar a confiabilidade, sustentando assim a exposição aos choques de preços do GNL.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Dominância Térmica Cede Espaço ao Impulso das Renováveis

A geração térmica forneceu 75,02% da capacidade em 2025; no entanto, as adições de energia solar elevaram a produção de renováveis em 5,05% de CAGR, sinalizando uma mudança à medida que as usinas a carvão e a petróleo se aposentam. O gás natural produziu 57,74% da eletricidade; contudo, a crescente dependência do GNL e as metas de neutralidade de carbono estão pressionando os planejadores a limitar novas construções de gás. A energia solar atingiu 11,875 GW com base em licitações de energia fotovoltaica flutuante totalizando 2.656 MW, alcançando fatores de capacidade acima de 18% devido às temperaturas mais frias dos reservatórios. A energia hidrelétrica contribuiu com 15,63% por meio de importações da República Democrática Popular do Laos, posicionando a Tailândia como um hub de trânsito no corredor Laos-Tailândia-Malásia-Singapura (LTMS-PIP). A energia eólica permanece marginal, embora estudos de viabilidade offshore sugiram um potencial de 2 a 3 GW após 2028. Os projetos de biomassa e energia de resíduos se expandem lentamente devido a restrições de matéria-prima. O nuclear e o geotérmico permanecem em fase exploratória e dificilmente influenciarão o mercado de energia tailandês antes de 2035.

O armazenamento de energia é o fulcro da transição: quando o preço das baterias de íons de lítio cair abaixo de USD 100 por kWh, os sistemas híbridos de energia solar mais baterias vão superar as usinas a gás de pico, acelerando a eliminação progressiva do carvão e reduzindo a contratação de GNL. Consequentemente, o tamanho do mercado de energia da Tailândia para sistemas híbridos de renováveis deve crescer mais rapidamente do que qualquer categoria térmica no período de 2026 a 2031. A energia solar flutuante em reservatórios, combinada com as conexões hidrelétricas existentes, oferece escala de curto prazo sem novas faixas de servidão, destacando o papel dos ativos integrativos no equilíbrio do fornecimento variável.

Por Usuário Final: Concessionárias Ancoram a Demanda, Segmento C&I em Expansão

As concessionárias absorveram 42,25% da demanda de 2025, refletindo o monopólio da Electricity Generating Authority of Thailand sobre a transmissão de alta tensão e as vendas em massa para as Autoridades Metropolitana e Provincial de Eletricidade. O segmento C&I deve crescer a uma CAGR de 4,65% impulsionado pela construção de data centers, eletrificação automotiva e expansão petroquímica no Corredor Econômico Oriental. Os operadores de nuvem em hiperescala estão negociando 2 GW de PPAs renováveis diretos, contornando o fornecimento das concessionárias e fragmentando a demanda no atacado. O consumo residencial cresce apenas 1,7% de CAGR à medida que a demografia envelhecida limita a carga, embora a energia solar em telhado sob a atualização da FiT de 2025 converta domicílios em autoprodutores-consumidores.

Os parques industriais em Rayong e Map Ta Phut consumiram aproximadamente 8.000 a 9.000 GWh em 2024 e devem necessitar de 1.500 a 2.000 MW adicionais até 2030. A Tarifa Verde para Concessionárias permite que as multinacionais paguem prêmios por fornecimento de baixo carbono, redirecionando 500 a 800 MW de energia solar para a indústria até 2027. Os picos de demanda impulsionados pelo ar-condicionado em Bangkok estimulam projetos-piloto de resposta à demanda, enquanto as bombas de irrigação movidas a energia solar reduzem o uso de diesel agrícola. Essa divergência sublinha como o setor de energia tailandês precisa atender tanto a centros de carga urbana de alta densidade quanto a autoprodutores-consumidores rurais distribuídos.

Análise Geográfica

A região Central da Tailândia, incluindo Bangkok, Ayutthaya e Pathum Thani, representou 44,55% do consumo de eletricidade do país em 2025, impulsionada por densas populações residenciais, serviços financeiros e o surgimento de data centers. O Corredor Econômico Oriental (EEC), abrangendo Chonburi, Rayong e Chachoengsao, representa o bolso de crescimento mais rápido, expandindo-se a uma taxa de 6 a 6,8% ao ano à medida que fábricas de veículos elétricos, complexos petroquímicos e data centers em hiperescala são implantados. As atualizações prioritárias da Electricity Generating Authority of Thailand nas subestações Ban Bueng e Pluak Daeng ilustram o imperativo de reforço da rede à medida que as renováveis variáveis e os clusters industriais convergem.

As províncias do Sul, notadamente Surat Thani, Nakhon Si Thammarat e Songkhla, oferecem abundantes recursos solares e de biomassa, mas enfrentam congestionamento no corredor de 500 kV que adiou 500 MW de projetos de energia renovável contratados. As atualizações de transmissão com custo de THB 20 bilhões (USD 580 milhões) estão atualmente em consulta pública, mas os obstáculos na aquisição de terrenos arriscam prolongar as penalidades de corte de produção. As províncias do Norte se beneficiam das importações hidrelétricas da República Democrática Popular do Laos; a represa de Xayaburi sozinha fornece mais de 1.200 MW, tornando a região um nó de trânsito para o corredor LTMS-PIP.

A região Nordeste (Isan) transita da dependência do lignito no complexo de Mae Moh para a co-combustão de biomassa e a energia solar flutuante em canais de irrigação, mas alcançar o fluxo bidirecional requer de THB 15 a 20 bilhões (USD 440 a 580 milhões) em atualizações de distribuição. A Autoridade Metropolitana de Eletricidade atende 5,8 milhões de clientes em Bangkok e implanta tarifas de uso por horário para reduzir de 15 a 20% os picos sazonais. Os polos turísticos como Phuket experimentam oscilações sazonais de 30 a 40%, levando ao uso de subestações móveis para evitar supercapitalização. Por fim, o pipeline de energia fotovoltaica flutuante da Electricity Generating Authority of Thailand aproveita os reservatórios das regiões Central e Norte, permitindo que os projetos entrem em operação comercial dentro de 24 meses, sublinhando o papel da geografia na compressão dos prazos de implantação.

Cenário Competitivo

O mercado de energia tailandês apresenta uma estrutura híbrida: a Electricity Generating Authority of Thailand monopoliza as redes de alta tensão e a maioria dos ativos hidrelétricos, enquanto os IPPs, incluindo Gulf Energy Development PLC, RATCH Group Public Co. Ltd., Electricity Generating Public Co. Ltd. (EGCO) e B.Grimm Power PLC, investiram mais de USD 2 bilhões em novas renováveis e aquisições regionais desde o final de 2024. O financiamento híbrido solar de USD 820 milhões respaldado pelo Banco Asiático de Desenvolvimento (BAD) da Gulf Energy Development PLC exemplifica o apetite multilateral por dívida de longo prazo vinculada a PPAs de 20 anos. Os fornecedores de equipamentos JinkoSolar Holding Co. Ltd., Sungrow Power Supply Co. Ltd., Huawei Digital Power Thailand, Vestas Wind Systems AS e Siemens Gamesa Renewable Energy SA localizam suas linhas de montagem para reduzir os custos logísticos, permitindo que B.Grimm Power PLC entregue 323 MW seis meses antes do prazo.

A liberalização dos serviços auxiliares prevista para o final de 2025 permitirá que os operadores de baterias concorram à regulação de frequência em granularidade de frações de segundo, um mercado para o qual Gulf Energy Development PLC e BCPG PLC já se posicionaram por meio de portfólios híbridos. Os PPAs corporativos e as estruturas de acesso direto fragmentam a demanda, com data centers em hiperescala esperando garantir 2 GW até 2027, forçando as concessionárias a recalibrar suas tarifas e modelos de planejamento de capacidade. A adoção do modelo PLEXOS da Energy Exemplar pela Electricity Generating Authority of Thailand indica uma virada estratégica em direção ao despacho orientado por dados, enquanto as implantações piloto dos inversores formadores de rede da Hitachi Energy Thailand Ltd. no corredor Sul sinalizam a modernização tecnológica.

Líderes do Setor de Energia da Tailândia

Electricity Generating Authority of Thailand

Gulf Energy Development PLC

RATCH Group Public Co. Ltd.

Electricity Generating Public Co. Ltd. (EGCO)

B.Grimm Power PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Electricity Generating Authority of Thailand emitiu uma licitação para 205 MWp de capacidade híbrida fotovoltaica flutuante (FPV), visando ao comissionamento até o quarto trimestre de 2026 e expandindo ainda mais seu pipeline solar baseado em reservatórios.

- Janeiro de 2025: A Tailândia introduziu a Tarifa Verde para Concessionárias (UGT) com uma taxa de THB 4,21 por kWh em sua primeira fase (UGT1) para promover a energia renovável entre as empresas. Essa tarifa ligeiramente mais elevada permite que as empresas elegíveis adquiram energia renovável e Certificados de Energia Renovável (RECs) por meio de um processo integrado de faturamento de eletricidade.

- Novembro de 2024: O Banco Asiático de Desenvolvimento (BAD) forneceu USD 820 milhões em financiamento à Gulf Energy Development PLC para 649 MW de projetos solares com 396 MWh de armazenamento em baterias. Este marca um dos maiores financiamentos de ativos híbridos do Sudeste Asiático, demonstrando a bankabilidade de sistemas solares mais armazenamento sob Contratos de Compra de Energia (PPAs) de longo prazo.

- Outubro de 2024: A BCPG PLC obteve um empréstimo de THB 4,2 bilhões (USD 122 milhões) do Banco TISCO, destinado a expansões solares nas regiões Central e Nordeste da Tailândia. Os projetos estão previstos para ser comissionados no terceiro trimestre de 2025.

Escopo do Relatório do Mercado de Energia da Tailândia

Em geral, a geração de eletricidade refere-se à produção de energia elétrica a partir de fontes de energia primárias. A geração de eletricidade para concessionárias no setor elétrico envolve a entrega (por meio de transmissão, distribuição, etc.) de eletricidade aos usuários finais ou o seu armazenamento.

O Mercado de Energia da Tailândia é segmentado por fonte de energia, usuário final e níveis de tensão de Transmissão e Distribuição (T&D) (somente análise qualitativa). Por fonte de energia, o mercado é segmentado em térmica, nuclear e renováveis. Por usuário final, o mercado é segmentado em concessionárias, comercial e industrial, e residencial. Por Transmissão e Distribuição (T&D) (somente análise qualitativa), o mercado é segmentado em Transmissão de Alta Tensão, Sub-Transmissão, Distribuição de Média Tensão e Distribuição de Baixa Tensão. O tamanho do mercado e as previsões para cada segmento são fornecidos em capacidade instalada (GW).

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de Transmissão e Distribuição (Somente Análise Qualitativa) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia da Tailândia em 2026?

O tamanho do mercado de energia da Tailândia atingiu 65,98 GW de capacidade instalada em 2026.

Qual CAGR é prevista para a capacidade de energia da Tailândia entre 2026 e 2031?

A capacidade deverá crescer a uma CAGR de 2,12%, atingindo 73,29 GW em 2031.

Qual segmento está crescendo mais rapidamente dentro do perfil de demanda da Tailândia?

Espera-se que os clientes comerciais e industriais registrem uma CAGR de 4,65% até 2031, impulsionados pela expansão de data centers e fabricação de veículos elétricos.

Por que os projetos de energia solar flutuante são importantes para a Tailândia?

A energia fotovoltaica flutuante em reservatórios evita restrições de terreno, aproveita as conexões de rede hidrelétrica existentes e acelera o comissionamento para 18 a 24 meses.

Como o armazenamento de baterias influenciará o mix de geração da Tailândia?

A queda dos custos de baterias de íons de lítio abaixo de USD 140 por kWh torna os sistemas híbridos de energia solar mais armazenamento competitivos em custo com as plantas a gás de pico, viabilizando aposentadorias mais rápidas de carvão e a substituição de GNL.

Qual é o papel da Tarifa Verde para Concessionárias?

Introduzida em janeiro de 2025, a tarifa permite que grandes consumidores adquiram eletricidade renovável diretamente, ajudando as multinacionais a atingirem suas metas de descarbonização e redirecionando até 800 MW de energia solar para contratos industriais.

Página atualizada pela última vez em: