Tamanho e Participação do Mercado de TI e Segurança da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TI e Segurança da Tailândia por Mordor Intelligence

O tamanho do mercado de TI e Segurança da Tailândia foi avaliado em USD 9,92 bilhões em 2025 e estima-se que cresça de USD 10,26 bilhões em 2026 para atingir USD 16,72 bilhões até 2031, a um CAGR de 10,26% durante o período de previsão (2026-2031). A intensificação da migração para a nuvem em 412 entidades governamentais, um pipeline de centros de dados de hiperescala no valor de USD 2,7 bilhões e mandatos de prontidão quântica estão antecipando os investimentos em segurança e aprofundando a dependência do mercado de TI e Segurança da Tailândia em infraestrutura soberana. A convergência da cobertura 5G autônoma, que atingiu 92% da população em 2025, está catalisando arquiteturas de borda para nuvem que exigem microssegmentação e controles de confiança zero. Enquanto isso, os frameworks de conformidade baseados em ISO passaram de melhores práticas voluntárias a pré-requisitos contratuais, alinhando fabricantes orientados à exportação e varejistas digitais no mesmo caminho de maturidade em segurança. A escassez de talentos, a dependência de importações de semicondutores e os prolongados ciclos de aquisição nas províncias continuam sendo fatores de contrapeso, mas não impediram a expansão de dois dígitos do mercado de TI e Segurança da Tailândia.

Principais Conclusões do Relatório

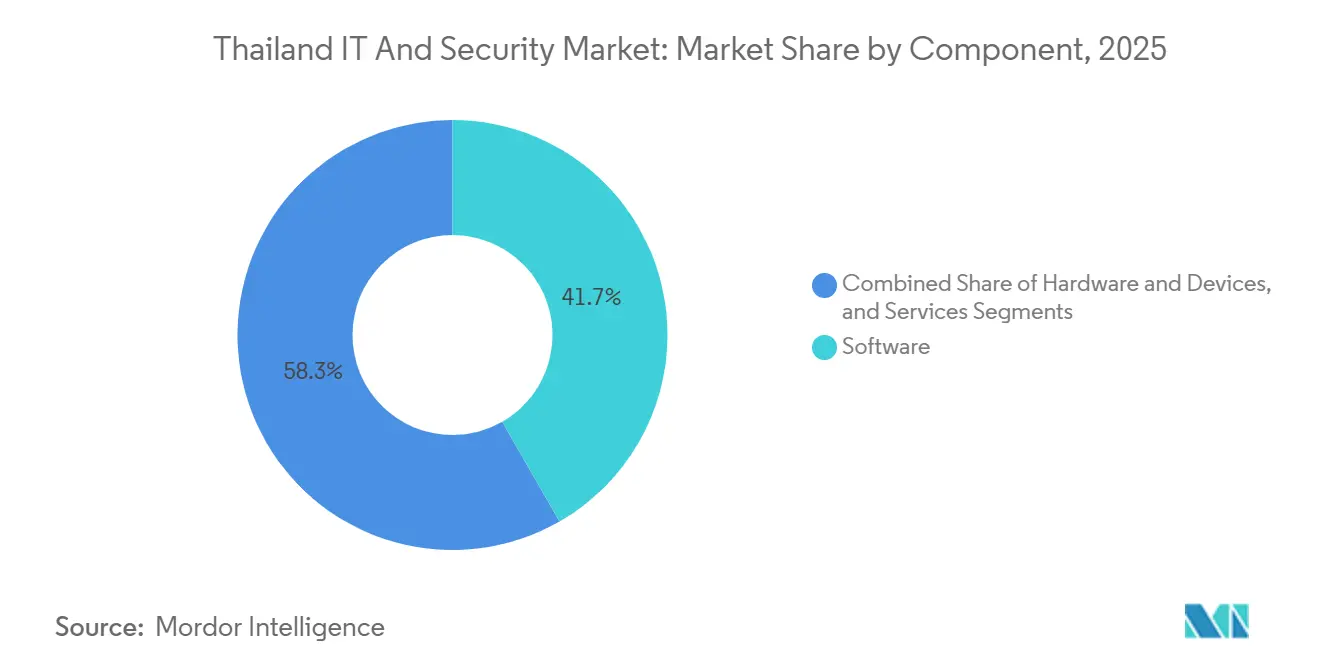

- Por componente, o software liderou com 41,72% de participação na receita em 2025, enquanto os serviços devem se expandir a um CAGR de 10,71% até 2031.

- Por modo de implantação, a nuvem capturou 55,84% dos gastos de 2025, enquanto as arquiteturas híbridas devem avançar a um CAGR de 10,44% até 2031.

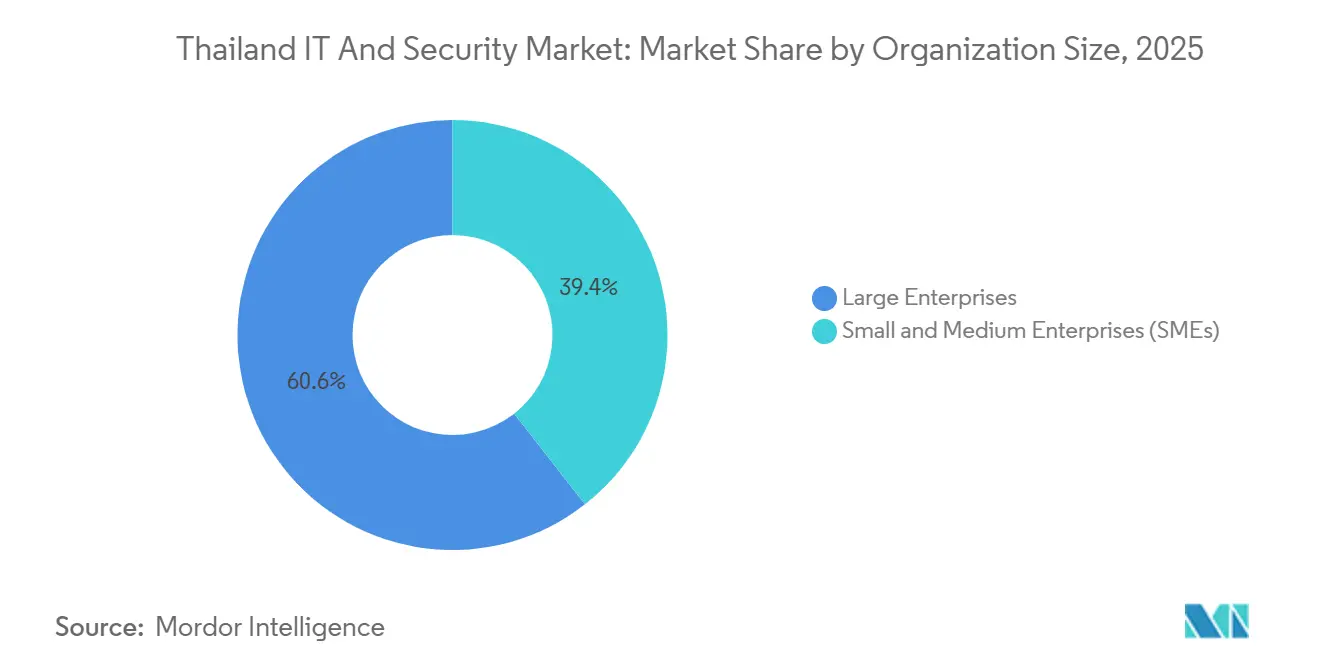

- Por porte organizacional, as grandes empresas responderam por 60,57% dos gastos em 2025; as pequenas e médias empresas devem crescer a um CAGR de 11,03% no período 2026-2031.

- Por setor de usuário final, os serviços bancários, financeiros e de seguros detinham 28,16% de participação em 2025, mas a saúde está posicionada para o crescimento mais rápido, com um CAGR de 11,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TI e Segurança da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Política de nuvem em primeiro lugar no setor público tailandês | +1.8% | Nacional, concentrado na Administração Metropolitana de Bangkok e nos 76 Centros Governamentais Digitais provinciais | Médio prazo (2-4 anos) |

| Aceleração do lançamento do 5G habilitando casos de uso de borda para nuvem | +1.5% | Nacional, com implantações iniciais de 5G autônomo no Corredor Econômico Oriental (Chonburi, Rayong, Chachoengsao) | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico impulsionando a construção de centros de dados de hiperescala | +2.2% | Nacional, com instalações de hiperescala em Chonburi, Ayutthaya e subúrbios de Bangkok | Médio prazo (2-4 anos) |

| Adoção em nível de conselho do NIST CSF e ISO/IEC 27001 para atender aos mandatos do mercado exportador | +1.3% | Nacional, priorizado por exportadores automotivos e eletrônicos no Corredor Econômico Oriental e em Samut Prakan | Longo prazo (≥ 4 anos) |

| Ascensão do nearshoring da Tailândia PLUS por fabricantes japoneses e norte-americanos | +1.6% | Nacional, com concentração de investimentos no Corredor Econômico Oriental e nas províncias do Norte (Chiang Mai, Lamphun) | Médio prazo (2-4 anos) |

| Sandbox regulatório de FinTech impulsionando gastos com segurança de API aberta | +1.2% | Nacional, liderado por bancos sediados em Bangkok e provedores de pagamento eletrônico em expansão para filiais regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Política de Nuvem em Primeiro Lugar no Setor Público Tailandês

A Agência de Desenvolvimento do Governo Digital determinou que 70% das novas cargas de trabalho do setor público migrassem para infraestrutura de nuvem até 2027, obrigando 412 agências a migrar pelo menos um sistema de missão crítica antes de dezembro de 2026.[1]Agência de Desenvolvimento do Governo Digital, "Detalhes da Política," DGA.OR.TH Os contratos assinados com a National Telecom em 2025 já abrangem 18 ministérios e incluem infraestrutura certificada pela ISO/IEC 27001, elevando os gastos com gestão de postura de segurança em nuvem e controles de acesso privilegiado. O crescimento anual de 41% nas aquisições do setor público desses conjuntos de ferramentas evidencia como os decretos de política se traduzem em demanda endereçável. No entanto, ciclos de licitação de nove meses e a coexistência com ativos legados locais exigem monitoramento integrado em ambientes híbridos, aumentando a complexidade e impulsionando a adoção de centros de operações de segurança gerenciados. As estipulações de autenticação multifator e registro de auditoria por cinco anos da diretiva consolidam ainda mais a demanda por identidade como serviço e armazenamento imutável.

Aceleração do Lançamento do 5G Habilitando Casos de Uso de Borda para Nuvem

A True Corporation e a Advanced Info Service concluíram a consolidação da rede no final de 2024, resultando em uma cobertura 5G autônoma que abrangia 92% da população em meados de 2025. A latência caiu abaixo de 10 milissegundos para os parques industriais em Chonburi e Rayong, viabilizando controle de qualidade por visão de máquina, veículos guiados autônomos e projetos-piloto de cirurgia remota. Esses casos de uso exigem firewalls de borda, microssegmentação e sincronização de telemetria criptografada com análise de ameaças baseada em nuvem, que juntos responderam por 62% dos orçamentos incrementais de segurança de borda em 2025. O fatiamento de rede introduz novos desafios de autenticação; apenas 19% das empresas implantaram segurança de virtualização de funções de rede, apontando para uma oportunidade de serviços inexplorada. O encerramento do 2G/3G concluído em 2024 acelerou as atualizações de controladores industriais, ampliando o mercado de TI e Segurança da Tailândia à medida que as fábricas correram para proteger os novos gateways de rádio.

Expansão do Comércio Eletrônico Impulsionando a Construção de Centros de Dados de Hiperescala

O Conselho de Investimentos da Tailândia aprovou USD 2,7 bilhões em projetos de centros de dados até 2025, com Google, Amazon Web Services e Microsoft adicionando coletivamente 180 megawatts de capacidade em Chonburi e nos subúrbios de Bangkok.[2]Conselho de Investimentos da Tailândia, "Registros de IED," BOI.GO.TH O valor bruto de mercadoria do comércio eletrônico atingiu THB 5,8 trilhões (USD 165 bilhões) após crescer 27,4% ao ano entre 2022 e 2025, pressionando plataformas como Lazada e Shopee a cumprir metas de latência abaixo de 20 milissegundos. Consequentemente, firewalls de aplicações web nativas em nuvem, gateways de API e mitigação de negação de serviço distribuída responderam por 34% dos gastos incrementais com segurança entre os 10 maiores varejistas online. Os hiperescaladores incorporam cláusulas ISO/IEC 27017 e 27018 nos acordos de nível de serviço, facilitando a conformidade para os comerciantes, mas aumentando a dependência de sistemas de resfriamento e energia importados, 68% dos quais se originam fora da Tailândia. A volatilidade cambial continua sendo um fator de custo imprevisível para os dispositivos de segurança física nesses sites.

Ascensão do Nearshoring da Tailândia PLUS por Fabricantes Japoneses e Norte-Americanos

A iniciativa Tailândia PLUS atraiu 127 registros de investimento estrangeiro direto em 2025, incluindo USD 890 milhões em expansões lideradas pelo Japão e uma planta de componentes para veículos elétricos da Foxconn no valor de USD 300 milhões. Os exportadores automotivos e eletrônicos agora exigem controles ISO/IEC 62443 que convergem as defesas de tecnologia operacional e tecnologia da informação, estimulando pedidos de firewalls industriais, gestão de informações e eventos de segurança e segmentação de confiança zero. O centro de operações da Foxconn em Chachoengsao monitora 1.200 endpoints e 47 nós SCADA, ilustrando a escala ciberfísica da demanda. No entanto, apenas 14% dos engenheiros tailandeses possuem certificação em segurança de tecnologia operacional, forçando os fabricantes a fazer parcerias com integradores locais e especialistas estrangeiros, uma dinâmica que expande o conjunto de receitas de serviços no mercado de TI e Segurança da Tailândia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos fragmentados de orçamento de TI das PMEs | -1.4% | Nacional, mais agudo nas PMEs provinciais fora da Região Metropolitana de Bangkok | Curto prazo (≤ 2 anos) |

| Escassez de 30.000 profissionais de cibersegurança | -1.8% | Nacional, com concentração de talentos em Bangkok e Chiang Mai | Longo prazo (≥ 4 anos) |

| Contratos legados de MPLS atrasando a migração para a nuvem | -1.1% | Nacional, afetando empresas com operações em múltiplos sites e acordos de telecomunicações de longo prazo | Médio prazo (2-4 anos) |

| Alta dependência de semicondutores importados em meio à volatilidade do Baht | -1.0% | Nacional, impactando a aquisição de hardware em todos os setores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de 30.000 Profissionais de Cibersegurança

A Agência Nacional de Cibersegurança calculou uma lacuna de 30.000 profissionais até 2027, enquanto o grupo de titulares de CISSP da Tailândia cresceu apenas de 385 para 431 entre 2024 e 2025. O salário médio dos analistas de centro de operações de segurança em Bangkok saltou 18% para THB 65.000 (USD 1.850) por mês, empurrando as pequenas e médias empresas em direção a serviços gerenciados que muitas vezes têm dificuldade em gerir e avaliar. A terceirização cresceu 22% em 2025, mas a dependência de resposta a incidentes de terceiros dilui o conhecimento institucional e prolonga os tempos de contenção. A disponibilidade limitada de especialistas retarda a adoção do acesso à rede de confiança zero — implementado por apenas 11% das organizações até o final de 2025 — e freia a adoção de orquestração, automação e resposta de segurança. Os programas de bolsas governamentais e as academias mantidas por fornecedores estão se expandindo, mas o atraso nas certificações avançadas continuará a moderar a trajetória de crescimento do mercado de TI e Segurança da Tailândia.

Ciclos Fragmentados de Orçamento de TI das PMEs

As pequenas e médias empresas representam 99,5% das 3,2 milhões de empresas registradas na Tailândia, mas metade não possui linhas de crédito formais, forçando ciclos de aquisição de 6 a 9 meses que atrasam as implantações de detecção e resposta de endpoints.[3]Asia Foundation, "Lacunas de Financiamento para PMEs," ASIAFOUNDATION.ORG Múltiplas aprovações de empréstimos e ratificações de orçamento anuais criam compras intermitentes que os fornecedores têm dificuldade em prever. Menos de 20% dos comerciantes provinciais adotaram pacotes de segurança como serviço promovidos pelas regras do sandbox de FinTech, apesar das crescentes ameaças de ransomware. Os contratados externos se revezam a cada 12-18 meses na maioria dessas empresas, redefinindo as linhas de base de segurança e prolongando a exposição. O programa de subsídios de THB 500 milhões do Escritório de Promoção de Pequenas e Médias Empresas cobriu 50% dos custos de software de segurança em 2025, mas a adesão foi limitada pela complexidade das inscrições e pela conscientização restrita, reforçando a bifurcação entre grandes empresas fortemente protegidas e pequenas e médias empresas vulneráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Avançam com a Demanda por Consultoria de Conformidade

Os serviços geraram o maior impulso, com previsão de crescimento a um CAGR de 10,71% até 2031, à medida que as empresas terceirizam avaliações de vulnerabilidade, testes de penetração e detecção e resposta gerenciadas para especialistas locais. O tamanho do mercado de TI e Segurança da Tailândia para serviços profissionais atingiu THB 2,1 bilhões (USD 60 milhões) em 2025, após o mandato de auditoria trimestral da Agência Nacional de Cibersegurança. Em contrapartida, o software manteve a maior fatia com 41,72%, graças às plataformas de proteção de endpoints baseadas em assinatura e de gestão de postura de segurança em nuvem que se adequam aos orçamentos de despesas operacionais. Os gastos com hardware diminuíram em meio a prazos de entrega de firewalls de 14 semanas e à depreciação do Baht, que inflacionou os custos dos dispositivos importados.

O crescimento nos serviços também reflete a complexidade regulatória. As licitações governamentais exigem certificação ISO/IEC 27001, levando as agências a contratar auditores terceirizados e arquitetos de políticas que não possuem internamente. A detecção e resposta gerenciadas, especialmente para cargas de trabalho em nuvem, expandiram 28% em 2025, à medida que as pequenas e médias empresas sem centros de operações de segurança buscaram contratos de pagamento conforme o crescimento. Essa dinâmica reforça uma mudança estrutural no mercado de TI e Segurança da Tailândia em direção a ofertas orientadas por expertise em detrimento da simples revenda de tecnologia.

Por Modo de Implantação: O Híbrido Avança à Medida que as Empresas Equilibram Legado e Nuvem

Os ambientes híbridos devem crescer a um CAGR de 10,44%, mesmo que a nuvem tenha detido 55,84% dos gastos de 2025. Bancos como o Kasikornbank migraram modelos de detecção de fraudes para o Google Cloud, mantendo os bancos de dados de clientes localmente, ilustrando por que o tunelamento seguro, a federação de identidade e o registro unificado são indispensáveis. A participação do mercado de TI e Segurança da Tailândia para plataformas de proteção de cargas de trabalho em nuvem se ampliou à medida que as agências sob a Política de Nuvem em Primeiro Lugar adotaram estratégias multinuvem que ainda se vinculam aos centros de dados existentes.

No entanto, os ambientes locais persistem em defesa, serviços públicos e saúde, onde a soberania e a latência empurram as cargas de trabalho para clusters privados. A complexidade híbrida faz com que 62% das empresas relatem desafios de consistência de políticas, alimentando a demanda por gestão de postura de segurança em nuvem que abrange clusters Kubernetes e firewalls baseados em hardware. As plataformas de identidade como serviço em conformidade com os padrões de janeiro de 2025 da Agência Nacional de Cibersegurança estão conectando esses silos, ressaltando como o híbrido não é um modelo operacional transitório, mas duradouro no mercado de TI e Segurança da Tailândia.

Por Porte Organizacional: As PMEs Aceleram com os Mandatos do Sandbox

As grandes empresas geraram 60,57% da receita de 2025, mas as pequenas e médias empresas devem crescer a um CAGR de 11,03% até 2031. As regras de segurança de API aberta para 47 provedores de pagamento eletrônico licenciados se espalharam para milhões de comerciantes, empurrando-os em direção a gateways web seguros baseados em nuvem e serviços de confiança zero que podem ser ativados em minutos. A contagem de clientes tailandeses da Cloudflare para acesso à rede de confiança zero ultrapassou 1.200 em 2025, evidenciando tração apesar das restrições orçamentárias.

Pacotes de segurança gerenciada com preços de THB 15.000 (USD 430) por mês estão reduzindo as barreiras de entrada, embora muitas empresas provinciais ainda careçam de equipe de TI dedicada. O subsídio do Escritório de Promoção de Pequenas e Médias Empresas ajudou a cobrir 50% das taxas de software, elevando o tamanho do mercado de TI e Segurança da Tailândia para assinaturas de segurança de PMEs. No futuro, cláusulas contratuais mais rígidas em financiamento de cadeia de suprimentos e documentação de exportação devem incorporar a conformidade de segurança nas operações comerciais cotidianas, deslocando a demanda de discricionária para obrigatória.

Por Setor de Usuário Final: A Saúde Lidera o Crescimento com os Mandatos de Telemedicina

Os serviços bancários, financeiros e de seguros mantiveram a primeira posição com 28,16% da receita de 2025, após o Banco da Tailândia ter enrijecido os objetivos de tempo de recuperação para sistemas críticos. No entanto, a saúde registrará o CAGR mais rápido de 11,32%, impulsionado pela ordem do Ministério da Saúde Pública de que 1.200 plataformas de telemedicina obtenham certificação ISO/IEC 27001 até dezembro de 2026. Os ataques de ransomware a hospitais saltaram 34% em 2025, acelerando a segmentação de rede e as implantações de backup externo.

Os gastos com segurança na manufatura cresceram 19% à medida que a adoção da Indústria 4.0 fundiu redes de tecnologia operacional e empresariais, gerando novos vetores que a planta da Foxconn em Chachoengsao ilustrou ao integrar a detecção de anomalias em 1.200 controladores lógicos programáveis. Governo e defesa permaneceram em 18% da demanda, com mandatos de firewall para sites em 412 agências. Os orçamentos de varejo e comércio eletrônico aumentaram 31% em resposta a USD 137 milhões em perdas por fraude de pagamento, enquanto as concessionárias de energia gastaram USD 34 milhões protegendo 2.400 endpoints SCADA sob regulamentações de infraestrutura crítica. O impulsionador regulatório de cada vertical consolida um caminho de crescimento em múltiplas frentes para o mercado de TI e Segurança da Tailândia.

Análise Geográfica

A Região Metropolitana de Bangkok continuou a dominar os gastos, respondendo por quase 62% do mercado de TI e Segurança da Tailândia em 2025, devido à concentração de sedes, centros de dados e ministérios governamentais. A densidade de conectividade em nuvem, aliada a um pool de talentos de 431 titulares de CISSP, favorece a rápida adoção de análises de segurança habilitadas por IA. No entanto, os aluguéis de escritórios em alta estão levando os hiperescaladores a estabelecer zonas de disponibilidade em províncias periféricas como Chonburi e Ayutthaya, redistribuindo as despesas de capital enquanto mantêm os ecossistemas de suporte centrados em Bangkok.

O Corredor Econômico Oriental, abrangendo Chonburi, Rayong e Chachoengsao, representou 18% dos gastos de 2025, mas apresentou a perspectiva de crescimento regional mais forte, com um CAGR projetado de 12,1%. Os exportadores automotivos e eletrônicos que instalam redes privadas 5G e firewalls industriais são os principais contribuintes. A instalação da Foxconn e 31 implantações de visão de máquina nos parques industriais da WHA ressaltam como os requisitos de segurança na manufatura se integram profundamente ao planejamento regional.

As províncias do Norte, lideradas por Chiang Mai e Lamphun, estão emergindo como polos de talentos à medida que as universidades colaboram com a Academia Nacional de Cibersegurança. Embora detivessem apenas 6% de participação em 2025, os custos salariais mais baixos e os incentivos governamentais estão atraindo provedores de serviços gerenciados para localizar turnos de operações de segurança em regime de acompanhamento do sol. Ao longo do horizonte de previsão, os centros governamentais digitais provinciais e os subsídios para PMEs devem elevar o tamanho do mercado de TI e Segurança da Tailândia fora da capital, suavizando a dispersão geográfica da capacidade de segurança.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. Os cinco principais fornecedores — Microsoft, Cisco, Fortinet, Palo Alto Networks e Trend Micro — capturaram uma participação considerável em 2025, deixando espaço para integradores regionais. O compromisso de USD 2,85 bilhões da Microsoft inclui um centro de operações de segurança com tecnologia de IA construído com a True Internet Data Center, sinalizando uma corrida armamentista para fornecer capacidades de IA soberana que satisfaçam as regras de residência de dados. O programa Cybershield do Google Cloud incorporou feeds de inteligência de ameaças em 18 equipes setoriais de resposta a emergências computacionais, fortalecendo sua posição nas arquiteturas de defesa do setor público.

Especialistas locais como G-Able, MFEC e SIAMDATA aproveitam o suporte em língua tailandesa e o profundo conhecimento das nuances da Lei de Proteção de Dados Pessoais para superar as multinacionais em contratos de conformidade. A implantação de gestão de informações e eventos de segurança de código aberto da Elastic em agências governamentais demonstrou uma disrupção de custo-benefício que desafia os modelos de licenciamento proprietário. A segurança industrial é outro campo de batalha: Fortinet e Palo Alto Networks adaptam firewalls robustecidos para linhas de produção automotiva, enquanto a Cisco integra detecção de anomalias específica para tecnologia operacional em sua plataforma SecureX.

A diferenciação por inteligência artificial está se intensificando. O mecanismo interno de detecção de fraudes do Kasikornbank reduziu os falsos positivos em 41% em 2025, ilustrando como os dados de domínio capacitam os bancos a superar os modelos genéricos. Os fornecedores estão respondendo com integrações em nível de API que permitem aos clientes combinar telemetria proprietária com algoritmos pré-treinados. As barreiras de entrada continuam a aumentar à medida que a certificação ISO/IEC 27001 e a presença de centros de dados locais se tornam requisitos mínimos, excluindo efetivamente os fornecedores que não estão dispostos a investir nas aprovações tailandesas.

Líderes do Setor de TI e Segurança da Tailândia

Dell Technologies Inc.

Cisco Systems, Inc.

Advanced Info Service Public Co. Ltd. (AIS)

Microsoft Corporation

True Digital Group Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A G42 finalizou um acordo com a True Internet Data Center para construir uma instalação de IA soberana de 30 megawatts em Chonburi, alinhando-se com os mandatos de nuvem em primeiro lugar e de infraestrutura crítica, mantendo as cargas de trabalho sensíveis dentro das fronteiras nacionais.

- Outubro de 2025: A Microsoft anunciou uma expansão de USD 2,85 bilhões que inclui um centro de operações de segurança em nuvem com tecnologia de IA e zonas Azure em Chonburi, além de treinamento para 100.000 profissionais em segurança em nuvem ao longo de cinco anos.

- Abril de 2025: O Google Cloud lançou o Cybershield com a Agência Nacional de Cibersegurança, integrando a API de Risco Web em 18 equipes setoriais de resposta e treinando 1.000 profissionais no uso do Chronicle SIEM.

- Março de 2025: A Advanced Info Service tornou-se distribuidora da Oracle Cloud Infrastructure, agrupando serviços de segurança Cloud Guard para clientes nos setores bancário, de telecomunicações e manufatura.

Escopo do Relatório do Mercado de TI e Segurança da Tailândia

À medida que os incidentes de hacking aumentam, a necessidade de proteger os ativos digitais e os dispositivos de rede de uma organização também cresce. A segurança de TI é um conjunto de estratégias de cibersegurança que impedem o acesso não autorizado a ativos organizacionais, como computadores, redes e dados.

O Relatório do Mercado de TI e Segurança da Tailândia é Segmentado por Componente (Hardware e Dispositivos, Software e Serviços), Modo de Implantação (Local, Nuvem e Híbrido), Porte Organizacional (Grandes Empresas e Pequenas e Médias Empresas), Setor de Usuário Final (BFSI, Governo e Defesa, Manufatura, Saúde, Varejo e Comércio Eletrônico, Energia e Serviços Públicos e Outros Setores de Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware e Dispositivos |

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Governo e Defesa |

| Manufatura |

| Saúde |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Outros Setores de Usuário Final |

| Por Componente | Hardware e Dispositivos |

| Software | |

| Serviços | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor de Usuário Final | BFSI |

| Governo e Defesa | |

| Manufatura | |

| Saúde | |

| Varejo e Comércio Eletrônico | |

| Energia e Serviços Públicos | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento dos gastos com serviços de cibersegurança na Tailândia?

A receita de serviços no mercado de TI e Segurança da Tailândia deve crescer a um CAGR de 10,71% entre 2026 e 2031, impulsionada por auditorias de conformidade e detecção e resposta gerenciadas.

Qual setor verá a adoção mais rápida de controles avançados de segurança?

A saúde deve registrar o CAGR mais rápido de 11,32% até 2031, à medida que as plataformas de telemedicina precisam proteger os registros eletrônicos de saúde sob os mandatos ISO/IEC 27001.

O que impulsiona a demanda por implantação híbrida entre as empresas tailandesas?

Bancos e fabricantes precisam integrar sistemas legados locais com cargas de trabalho multinuvem, por isso as arquiteturas híbridas estão crescendo a um CAGR de 10,44% e exigem monitoramento de segurança unificado.

Por que a escassez de talentos é uma questão urgente para as empresas tailandesas?

A Agência Nacional de Cibersegurança identificou uma lacuna de 30.000 profissionais, impulsionando a inflação salarial e forçando muitas pequenas e médias empresas a terceirizar as operações de segurança, o que pode prolongar os tempos de resposta a incidentes.

Como os hiperescaladores estão influenciando o cenário de segurança da Tailândia?

Os investimentos da Microsoft, Google e Amazon Web Services superam USD 10 bilhões e incluem serviços certificados pela ISO, incorporando os hiperescaladores na arquitetura nacional de ciberdefesa e acelerando a adoção de segurança em nuvem.

Página atualizada pela última vez em: