Tamanho e Participação do Mercado de Energia para Data Centers da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

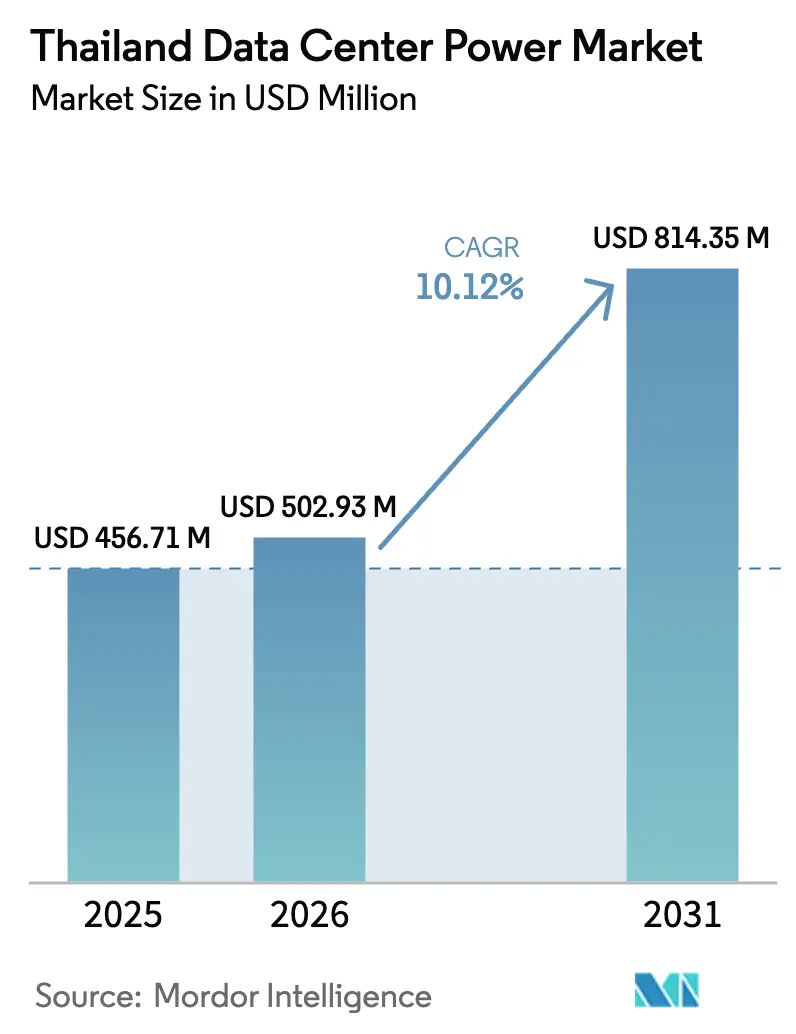

| Tamanho do mercado no ano base (2025) | 456.71 Milhões de dólares |

| Tamanho do Mercado (2026) | 502.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 814.35 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers da Tailândia por Mordor Intelligence

O tamanho do mercado de energia para data centers da Tailândia em 2026 é estimado em USD 502,93 milhões, crescendo a partir do valor de 2025 de USD 456,71 milhões, com projeções para 2031 mostrando USD 814,35 milhões, crescendo a um CAGR de 10,12% no período 2026-2031. Compromissos robustos de capital em hiperescala, incentivos de política direcionados no âmbito da Tailândia 4.0 e uma aceleração da transição para cargas de trabalho intensivas em IA sustentam a demanda por infraestrutura elétrica resiliente. O mercado de energia para data centers da Tailândia também é moldado por ambiciosas metas de energia renovável, com a Tailândia visando eletricidade renovável até 2040, incentivando os operadores a integrar energia solar local e armazenamento de energia em baterias. Os investimentos na cadeia de suprimentos de fabricantes de transformadores, painéis de distribuição e sistemas de UPS ajudam a aliviar a escassez de componentes, enquanto programas de energia verde vinculados à rede elétrica reduzem as tarifas de eletricidade e melhoram as opções de sustentabilidade. A atividade competitiva se concentra em soluções de ponta a ponta que combinam geração, distribuição e monitoramento de energia, pois os operadores buscam parceiros de fonte única capazes de entregar padrões de confiabilidade de Nível III e Nível IV.

Principais Conclusões do Relatório

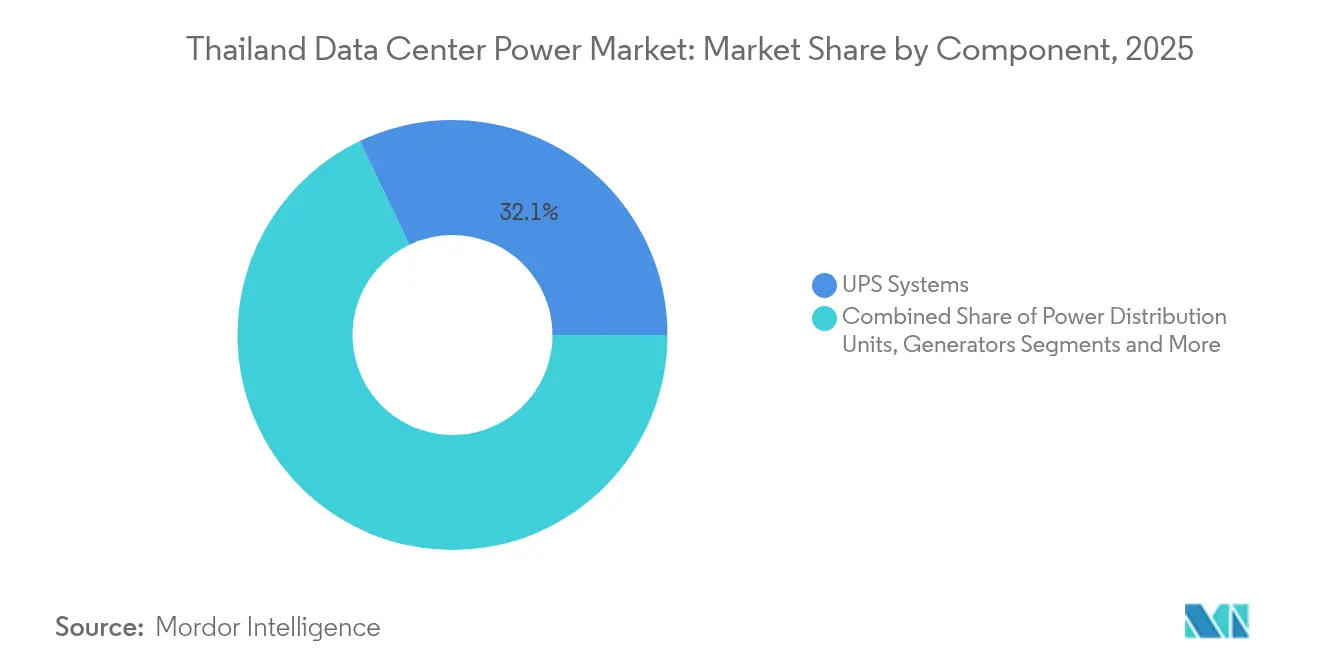

- Por componente, os Sistemas de UPS lideraram com 32,10% da participação do mercado de energia para data centers da Tailândia em 2025; as Unidades de Distribuição de Energia devem expandir a um CAGR de 10,92% até 2031.

- Por modelo de implantação, os Provedores de Colocation detinham uma participação de 42,35% do mercado de energia para data centers da Tailândia em 2025, enquanto os Provedores de Serviços em Nuvem/Hiperescala avançam a um CAGR de 12,05% em direção a 2031.

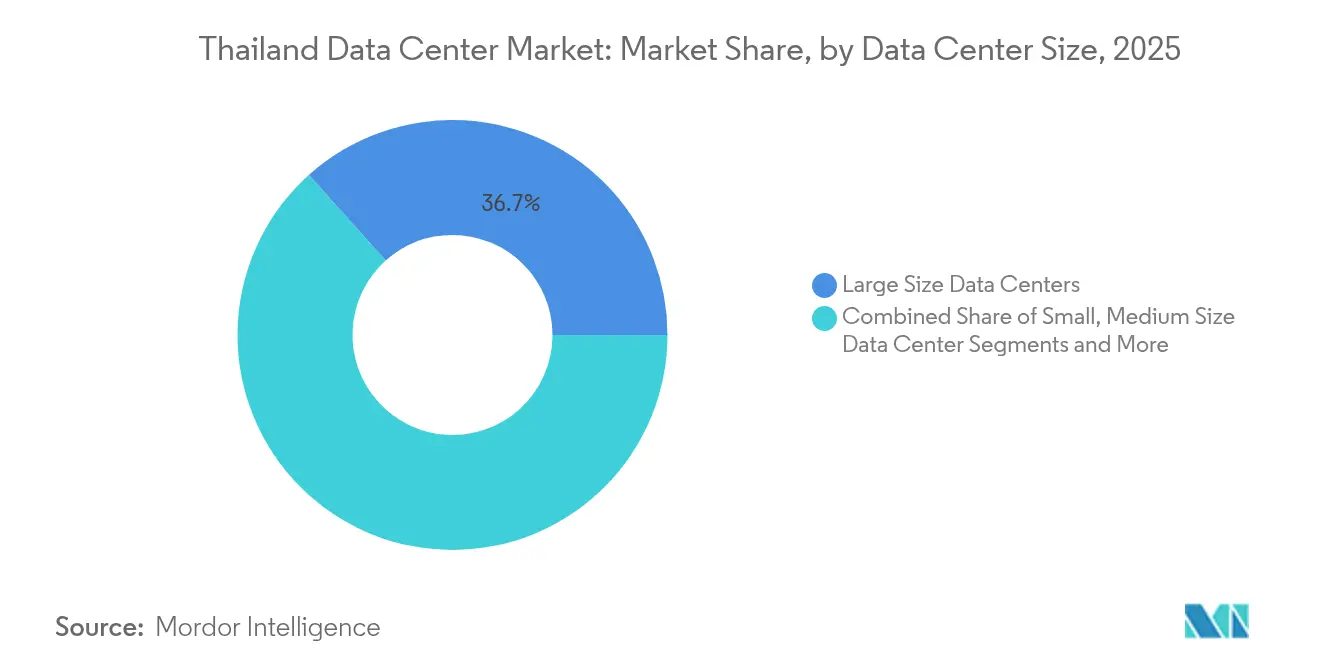

- Por tamanho de data center, as instalações de Grande Porte representaram 36,65% do tamanho do mercado de energia para data centers da Tailândia em 2025, enquanto os sites de Mega Porte crescem a um CAGR de 10,63% impulsionados pela demanda centrada em IA.

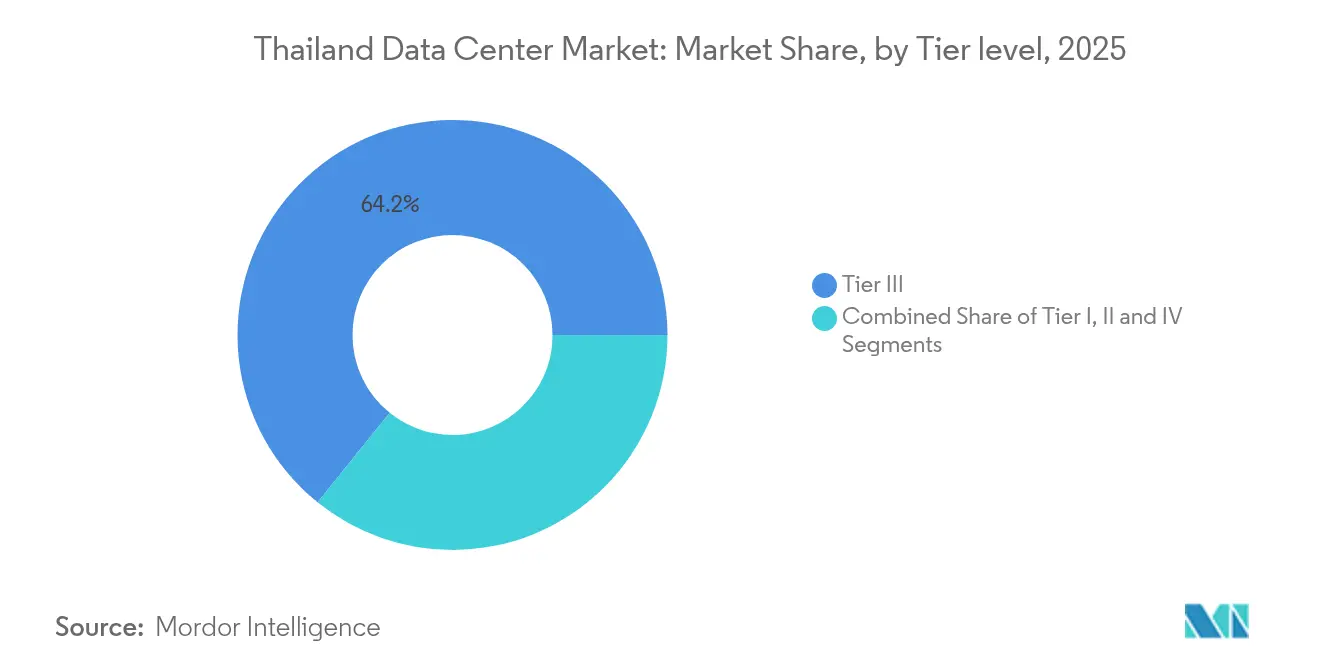

- Por nível, o Nível III permaneceu dominante com uma participação de 64,20% em 2025, mas o Nível IV é o de crescimento mais rápido, a um CAGR de 12,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construções robustas de hiperescala e nuvem | +2.8% | Nacional, concentrado no Corredor Econômico Oriental | Médio prazo (2-4 anos) |

| Incentivos governamentais para a economia digital "Tailândia 4.0" | +1.9% | Nacional, com ganhos iniciais em Bangkok, Chonburi, Rayong | Longo prazo (≥ 4 anos) |

| Transição das telecomunicações para data centers de fábrica de IA | +2.1% | Nacional, com transbordamento para hubs de conectividade regional | Médio prazo (2-4 anos) |

| Microrredes solares + BESS conectadas à rede dentro dos campi | +1.4% | Nacional, adoção aprimorada em regiões de alta irradiação solar | Longo prazo (≥ 4 anos) |

| Metas agressivas de PUE por JVs estrangeiras de colocation | +1.2% | Nacional, concentrado nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Cargas de Trabalho de IA/ML Impulsionando Energia de Alta Densidade | +2.6% | Nacional, concentrado em instalações de hiperescala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Construções robustas de hiperescala e nuvem

Os compromissos de capital da Amazon Web Services, Microsoft e outras multinacionais estão redefinindo os parâmetros de projeto de sistemas de energia no mercado de energia para data centers da Tailândia.[1]Amazon Web Services, "AWS expands Asia Pacific (Thailand) Region," aws.amazon.com A AWS lançou uma região da Tailândia de USD 5 bilhões em janeiro de 2025, abrindo três Zonas de Disponibilidade que empregam redundância elétrica geograficamente separada. Cada zona requer conjuntos autônomos de UPS, fazendas de geradores 2N e painéis de distribuição avançados, aumentando a demanda por equipamentos de energia de alta confiabilidade em toda a Tailândia. A entrada da Microsoft por meio da visão "Ignite Thailand" intensifica a corrida por capacidade de energia tolerante a falhas e pronta para IA, pois seu primeiro campus doméstico deve abranger dezenas de megawatts. O agrupamento de hiperescala no Corredor Econômico Oriental significa que os esquemas de balanceamento de rede devem lidar com variações abruptas quando múltiplos alimentadores em escala de megawatt disparam simultaneamente. Os fornecedores de componentes com forte suporte pós-venda ganham vantagem porque os hiperescaladores insistem em rápido retorno para quaisquer módulos de energia substituíveis em campo.

Transição das telecomunicações para data centers de fábrica de IA

Os grupos de telecomunicações domésticos, liderados pela Gulf Development e pela JV ADVANC da Singtel, estão transformando campi legados em fábricas de IA que começam com 25 MW e escalam para 50 MW.[2]Legrand, "2025 investor presentation," legrandgroup.com As operações de inferência e treinamento de IA requerem densidades de rack acima de 40 kW, impulsionando a seleção de UPS em direção a arquiteturas de íons de lítio e forçando o redesenho dos circuitos de água gelada. Concessionárias como a B.Grimm Power respondem com contratos de compra de energia personalizados que combinam solar, biogás e geradores a gás de pico para corte de pico. Essa mudança impulsionada pelas telecomunicações fortalece o mercado de energia para data centers da Tailândia porque cria perfis de demanda distintos da colocation empresarial clássica. Os fornecedores capazes de empacotar barramentos de alta densidade, otimização dinâmica de barramentos e geradores de partida rápida conquistam participação à medida que as cargas de trabalho de IA permeiam verticais além das telecomunicações.

Microrredes solares + BESS conectadas à rede dentro dos campi

Um banco de testes de PV-biogás-bateria de 136 MWh atingiu 90,8% de eficiência de ida e volta em condições tropicais, provando que as energias renováveis em grande escala podem servir de forma confiável aos data centers no clima da Tailândia.[3]Gulf Energy Development, "Gulf and Singtel sign 25 MW data center JV," gulf.co.th A plataforma de microrrede modular da ABB permite que os operadores se isolem da rede elétrica durante perturbações enquanto vendem serviços de regulação de frequência por meio da capacidade de bateria sobressalente. A Autoridade Provincial de Eletricidade assinou memorandos de entendimento para pilotar sistemas similares atrás do medidor em múltiplos campi. Como resultado, o mercado de energia para data centers da Tailândia se afasta dos modelos de reserva apenas a diesel em direção a configurações híbridas que integram coberturas solares, baterias de fosfato de ferro-lítio e inversores inteligentes. Os fornecedores de componentes capazes de integrar software de gerenciamento de armazenamento de energia com unidades convencionais de distribuição de energia ocupam um nicho estratégico.

Metas agressivas de PUE por JVs estrangeiras de colocation

A NTT Global Data Centers planeja operar as instalações tailandesas com 100% de energia renovável até 2030 e comprometeu JPY 1,5 trilhão (USD 12 bilhões) para expansão regional. Seu conjunto de ferramentas de projeto visa PUE abaixo de 1,2 por meio de resfriamento direto ao chip, materiais de mudança de fase e barramentos de CA de rede curta. Os benchmarks da AWS afirmam eficiência energética 4,1 vezes maior do que a infraestrutura local tradicional, criando pressão competitiva para os participantes locais igualarem as métricas de fronteira. O crescente portfólio da Legrand de sistemas de barramento de alta eficiência, que agora contribuem com 20% da receita do grupo, ressalta as oportunidades para fornecedores.[4]Department of Alternative Energy Development and Efficiency, "Solar PV roadmap," energy.go.th Como a umidade tropical da Tailândia desafia o resfriamento evaporativo, os operadores implantam economizadores de lado d'água em circuito fechado e controles avançados de caldeiras de condensação para manter baixas metas de PUE durante todo o ano, fortalecendo a demanda por soluções inteligentes de monitoramento de energia no mercado de energia para data centers da Tailândia.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex inicial para redundância 2N/2N+1 | -1.8% | Nacional, agudo em implementações de Nível IV | Curto prazo (≤ 2 anos) |

| Aprovação demorada de EIA e licenciamento de uso do solo | -1.2% | Nacional, concentrado em áreas ambientalmente sensíveis | Médio prazo (2-4 anos) |

| Escassez iminente de painéis de distribuição de BT/MT e técnicos qualificados | -2.1% | Nacional, agudo no Corredor Econômico Oriental | Curto prazo (≤ 2 anos) |

| Oscilação de frequência da rede por desligamentos agrupados de data centers | -0.9% | Regional, concentrado em torno dos principais clusters de data centers | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto capex inicial para redundância 2N/2N+1

As instalações de Nível IV requerem caminhos de energia e resfriamento totalmente duplicados, efetivamente dobrando o desembolso de capital em relação ao Nível III. Os desenvolvedores incorrem em custos de carregamento adicionais quando itens de longo prazo, como transformadores de 500 kVA, chegam atrasados devido a escassezes globais, embora o investimento extra de USD 250 milhões da Hitachi Energy em transformadores vise aliviar as restrições até 2027. O contrato de comissionamento de USD 6 milhões da NV5 Global para um campus hiperescala tailandês destaca a engenharia especializada necessária para integrar painéis de distribuição redundantes, módulos de bypass estático e esquemas de transferência automática. O financiamento é ainda mais tensionado por taxas de juros mais altas e ciclos de desenvolvimento prolongados, de modo que os participantes menores podem atrasar projetos, moderando o crescimento de curto prazo no mercado de energia para data centers da Tailândia.

Aprovação demorada de EIA e licenciamento de uso do solo

Embora o Corredor Econômico Oriental ofereça aprovações simplificadas, os sites próximos a zonas ambientalmente sensíveis ainda enfrentam revisões de vários meses. Os desenvolvedores devem realizar testes de estabilidade do solo para provar que as cargas de equipamentos de alta densidade não perturbam os perfis de águas subterrâneas, complicando a seleção de terrenos. Na região metropolitana de Bangkok, o rezoneamento de uso do solo estende os prazos, aumentando os custos de manutenção em parcelas já caras. Esse gargalo arrisca o desalinhamento entre os prazos de entrega de componentes de energia e a prontidão do local físico, criando incerteza de cronograma que pesa sobre a confiança dos investidores no mercado de energia para data centers da Tailândia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS Lideram os Investimentos em Infraestrutura

Os sistemas de fornecimento de energia ininterrupta detinham 32,10% do mercado de energia para data centers da Tailândia em 2025, refletindo seu papel fundamental na proteção contra anomalias da rede elétrica. A adoção de UPS baseados em íons de lítio está aumentando porque a química suporta maior tolerância a temperaturas, reduz a área ocupada e facilita a manutenção em comparação com o chumbo-ácido regulado por válvula. As arquiteturas paralelas com módulos de bypass distribuídos dominam as construções de Nível IV, enquanto as unidades monolíticas permanecem populares no Nível III. Os geradores retêm importância crítica, mas os pilotos de células de combustível da Bloom Energy mostram promessa para backup de emissão zero em campi de hiperescala. As PDUs registram o CAGR mais rápido de 10,92%, pois as densidades de rack de IA requerem medição em nível de ramal e balanceamento de carga adaptativo. Os sistemas de armazenamento de energia ganham tração após pesquisas que provaram 90,8% de eficiência de ida e volta, dando aos operadores confiança para mudar de projetos com uso intensivo de diesel para projetos híbridos. As categorias de serviços de instalação, comissionamento e diagnóstico remoto se expandem porque a escassez de técnicos força os operadores a terceirizar mais tarefas do ciclo de vida.

O tamanho do mercado de energia para data centers da Tailândia para componentes de armazenamento de energia deve crescer em taxas de dois dígitos à medida que os mandatos de energia verde se alinham com a queda nos preços das baterias. Os fornecedores de painéis de distribuição e chaves de transferência lutam com longos prazos de entrega, mesmo que a demanda seja robusta. A expansão de transformadores da Hitachi Energy e a plataforma de microrrede da ABB ajudam a remediar os gargalos localizando a fabricação e encurtando as rotas de frete. Os serviços de treinamento também registram demanda elevada porque as equipes operacionais devem gerenciar sistemas avançados de gerenciamento de energia que combinam fontes de rede, solar e bateria. No geral, o cenário de componentes ilustra o impulso da Tailândia em direção a arquiteturas de energia resilientes, sustentáveis e prontas para IA, solidificando o mercado de energia para data centers da Tailândia como um alvo lucrativo para fornecedores diversificados de equipamentos elétricos.

Por Tipo de Data Center: Hiperescaladores Impulsionam a Transformação do Mercado

Os provedores de colocation mantiveram uma participação de 42,35% do mercado de energia para data centers da Tailândia em 2025 devido ao relaxamento das regras de propriedade estrangeira e à demanda empresarial confiável. No entanto, os provedores de serviços em nuvem/hiperescala estão expandindo a um CAGR de 12,05% à medida que as grandes empresas globais de nuvem implantam infraestrutura regional para atender a cargas de trabalho de IA que exigem disponibilidade contínua de energia de alta densidade. O projeto de três zonas da AWS define um benchmark de desempenho que outros devem igualar, em cascata para arquiteturas de distribuição de energia que suportam failover rápido. Os data centers empresariais ainda contribuem com demanda estável, embora modesta, por topologias 2N quando as empresas retêm cargas de trabalho sensíveis em nuvens privadas. Os sites de borda próximos a centros populacionais oferecem benefícios de latência para streaming de conteúdo e serviços de cidades inteligentes, estimulando investimento moderado em unidades de UPS compactas e painéis de distribuição modulares.

Por Tamanho de Data Center: Instalações de Mega Porte Reformulam os Requisitos de Infraestrutura

As instalações de grande porte capturaram 36,65% da participação do mercado de energia para data centers da Tailândia em 2025, espelhando o estágio em que a maioria dos campi hospeda cargas mistas empresariais e de nuvem. Os sites de mega porte superam os demais com um CAGR de 10,63% até 2031 porque as cargas de trabalho de IA impulsionam a consolidação em zonas de 200 MW que permitem economias de resfriamento e segurança simplificada. O salto de blocos de 50 MW para 100 MW desencadeia novas decisões de engenharia: as conexões de barramento em anel substituem os alimentadores radiais, e os bancos de baterias embutidos tornam-se econômicos para o corte de pico. As instalações de pequeno e médio porte mantêm relevância para colocation de recuperação de desastres, mas muitos operadores as reformam como nós de borda alimentando conteúdo para redes de fibra de última milha.

Por Nível: Configurações de Nível IV Aceleram para Cargas de Trabalho de IA

As instalações de Nível III detinham 64,20% do mercado de energia para data centers da Tailândia em 2025 porque equilibram a intensidade de capital com tempo de atividade aceitável para cargas de trabalho empresariais. A ascensão da IA empurra os hiperescaladores em direção a layouts de Nível IV que fornecem manutenção simultânea e resistem a múltiplos eventos de falha. O CAGR de 12,45% do Nível IV é alimentado por cargas de trabalho como treinamento de IA generativa, onde interrupções não planejadas podem desperdiçar milhões em ciclos de computação. Os operadores integram subestações de extremidade dupla, caminhos de alimentação dupla e monitoramento térmico contínuo para satisfazer acordos de nível de serviço de tempo de inatividade zero. Os locais de Nível I e II permanecem apenas em regiões remotas ou nichos industriais sensíveis a custos, mas continuam a diminuir em participação a cada ano.

Análise Geográfica

A clareza regulatória e a neutralidade geopolítica da Tailândia sustentam fluxos constantes de capital de hiperescala, mantendo o mercado de energia para data centers da Tailândia em uma trajetória mais rápida do que os pares regionais. O anel metropolitano de Bangkok atrai a primeira onda de construções porque a densidade de fibra e os clientes de serviços financeiros garantem demanda de base. Chonburi e Rayong, dois nós do Corredor Econômico Oriental, hospedam a maioria dos campi greenfield porque as autoridades provinciais fornecem licenças de construção aceleradas e terrenos com interconexões de alta tensão existentes. As tarifas de eletricidade entre USD 0,02 e USD 0,06 por kWh consolidam a competitividade da Tailândia em relação a Singapura e Jacarta, cujas tarifas normalmente são mais altas.

As províncias do norte assumem papéis de sites secundários à medida que a demanda por zonas de recuperação de desastres cresce. Os operadores lá se beneficiam de temperaturas médias mais baixas, reduzindo o uso de energia de resfriamento em vários pontos percentuais. No entanto, a conexão à rede pode ser mais lenta porque a transmissão de longa distância requer novas faixas de servidão. O sul da Tailândia mira implantações de nós de borda vinculados a estações de aterrissagem de cabos submarinos, atraindo provedores de conteúdo que atendem ao tráfego transfronteiriço. O mercado de energia para data centers da Tailândia, portanto, segmenta-se geograficamente ao longo dos eixos de requisitos de latência, disponibilidade de rede e potencial de energia renovável.

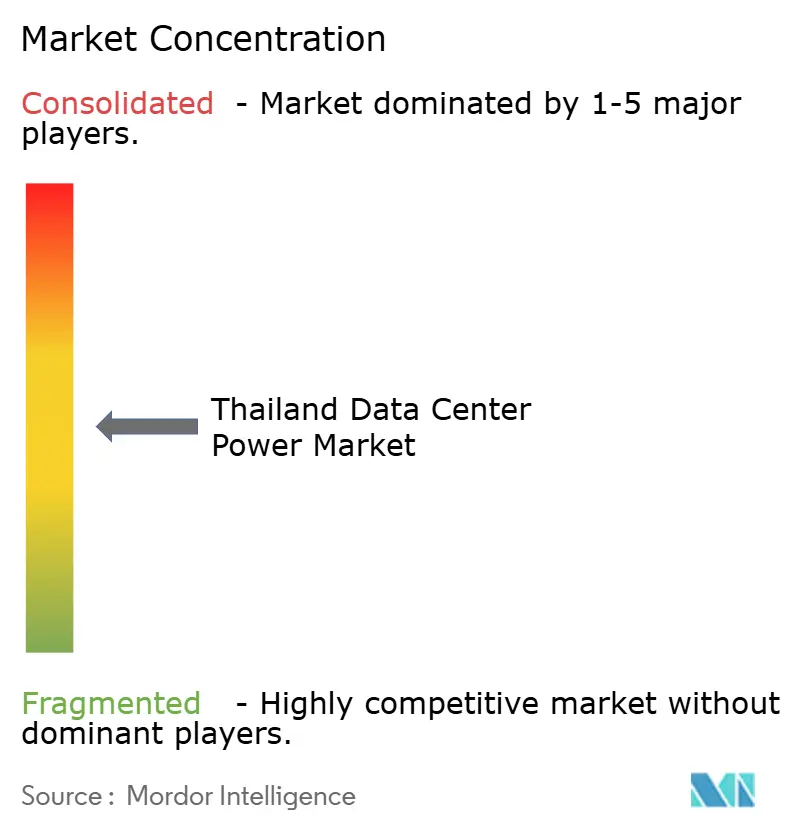

Cenário Competitivo

O mercado de energia para data centers da Tailândia apresenta uma concentração moderada, com as principais multinacionais e concessionárias domésticas moldando conjuntamente a oferta. Os players integrados que oferecem aquisição de terrenos, interconexão à rede e contratos de energia renovável de longo prazo, como a JV Gulf-Singtel, detêm posições de negociação favoráveis com hiperescaladores que buscam soluções turnkey. O investimento em transformadores da Hitachi Energy e o portfólio de microrredes da ABB ampliam a presença de hardware, enquanto as empresas locais de EPC mantêm alavancagem competitiva ao agrupar construção e comissionamento.

A diferenciação tecnológica agora se concentra na eficiência energética e nas capacidades de serviço de rede. Os produtos de barramento da Legrand, os módulos de backup de células de combustível da Bloom Energy e as inovações de resfriamento da NTT elevam o padrão de desempenho para métricas de PUE e carbono. Concessionárias como a B.Grimm Power diversificam-se em pacotes de solar e bateria atrás do medidor adaptados para data centers, borrando as linhas tradicionais entre geração e fornecimento de equipamentos. A escassez de técnicos qualificados cria oportunidades para provedores de serviços especializados que combinam diagnóstico remoto, manutenção em realidade aumentada e contratos de gerenciamento de ativos ao longo da vida útil.

Líderes do Setor de Energia para Data Centers da Tailândia

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hitachi Energy comprometeu USD 250 milhões adicionais para expandir a capacidade global de fabricação de transformadores até 2027, aliviando a escassez de fornecimento para projetos com uso intensivo de energia.

- Fevereiro de 2024: A NV5 Global garantiu mais de 250 MW em projetos de data centers tailandeses, incluindo um mandato de comissionamento de USD 6 milhões para um campus de hiperescala.

- Janeiro de 2025: A AWS lançou a Região Ásia-Pacífico (Tailândia) após um investimento de USD 5 bilhões, adicionando três Zonas de Disponibilidade e visando carbono líquido zero até 2040.

- Janeiro de 2025: A Comissão Reguladora de Energia da Tailândia iniciou o primeiro programa nacional de venda de eletricidade verde em parceria com três concessionárias, permitindo que os operadores de data centers comprem energia renovável diretamente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de energia para data centers da Tailândia como o valor gerado a partir de infraestrutura elétrica, fontes de alimentação ininterrupta, geradores, chaves de transferência, painéis de distribuição, unidades de distribuição de energia, painéis de energia remota e sistemas de armazenamento de energia, além de serviços relacionados de instalação, manutenção e consultoria implantados em instalações de hiperescala, colocation, empresariais e de borda.

Exclusão de Escopo: Equipamentos de resfriamento, hardware de servidor e equipamentos de fibra ou comutação são intencionalmente excluídos para manter o foco exclusivamente na infraestrutura de energia.

Visão Geral da Segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Unidades de Distribuição de Energia

- Painéis de Distribuição

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocation

- Data Centers Empresariais e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Mega Porte

- Por Nível

- Nível I e II

- Nível III

- Nível IV

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversaram com engenheiros de projeto de instalações em Bangkok, gerentes de vendas de fabricantes de componentes de energia cobrindo o Corredor Econômico Oriental e chefes de compras em provedores de serviços em nuvem. Essas conversas esclareceram esquemas de redundância, preços médios de venda e prazos de construção, permitindo-nos fechar lacunas de dados e testar sob pressão cada ponto de dados secundário.

Pesquisa Documental

Reunimos insumos de base de domínios públicos respeitados, como a Comissão Reguladora de Energia, registros do Conselho de Investimentos, estatísticas de tráfego da Comissão Nacional de Radiodifusão e Telecomunicações, códigos de importação alfandegária para painéis de distribuição e UPS, e artigos técnicos hospedados no IEEE Xplore que documentam mudanças de PUE em data centers tropicais. Nossa equipe também analisou relatórios anuais e apresentações para investidores dos principais operadores de colocation, resumos de associações comerciais do Conselho de Data Centers da Tailândia e cobertura de imprensa importante registrada no Dow Jones Factiva, que complementou os anúncios recentes de capacidade. Insights complementares vieram de conjuntos de dados pagos, D&B Hoovers para dados financeiros de operadores e registros de remessas da Volza que quantificam MW de entrada de conjuntos geradores a diesel, para verificar cruzadamente os dados públicos e identificar picos de volume. A lista acima é ilustrativa; muitos outros materiais secundários foram interrogados para validar e refinar a base de evidências.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo construída em torno da demanda da rede nacional, novos anúncios de sites e tendências de densidade de MW por rack criou o pool de demanda inicial de 2024-25, que é então verificado por meio de consolidações seletivas de baixo para cima de remessas de fornecedores e matemática de preço médio de venda × volume amostrado. Os principais impulsionadores do modelo incluem remessas de unidades de UPS, trajetória média de melhoria de PUE, curvas de utilização de megawatts, metas de penetração de renováveis, cronogramas de conexão à rede e taxas de migração de nuvem empresarial. A regressão multivariada vincula essas variáveis aos gastos históricos, enquanto a análise de cenários ajusta para choques de política ou cadeia de suprimentos. As lacunas decorrentes de insumos escassos de baixo para cima são preenchidas usando benchmarks regionais antes da reconciliação final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação às divulgações dos operadores e dados de importação trimestrais, seguidos de revisão por pares e aprovação de analistas sênior. Os modelos são atualizados anualmente, e as atualizações intermediárias são acionadas quando a capacidade anunciada acumulada move a linha de base em mais de cinco por cento. Uma revisão de última hora garante que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Energia para Data Centers da Tailândia da Mordor Intelligence Comanda Confiabilidade

As estimativas publicadas frequentemente diferem porque as empresas escolhem cestas de componentes, pontos de preço e cadências de atualização divergentes.

Os principais impulsionadores de lacunas nos números dos concorrentes decorrem de incluir apenas vendas de hardware, omitir receita de serviços, converter a taxas de câmbio fixas ou projetar capacidade sem verificar o faseamento de projetos aprovados pelo Conselho de Investimentos e os roteiros de PUE que nosso modelo captura.

Comparação de Benchmark

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 456,71 M (2025) | ||

| USD 456 M (2024) | Consultoria Regional A | exclui serviços de instalação e aplica câmbio constante de 2023 |

| USD 413,20 M (2025) | Consultoria Global B | lista de componentes mais restrita, não considera o prêmio de Nível IV ou as atualizações de rede do Corredor Econômico Oriental |

Esses contrastes mostram que a Mordor Intelligence fornece uma linha de base equilibrada e transparente fundamentada em variáveis verificáveis e um processo claramente repetível, dando aos tomadores de decisão números nos quais podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia para data centers da Tailândia em 2026?

O tamanho do mercado de energia para data centers da Tailândia atingiu USD 502,93 milhões em 2026 e está no caminho certo para crescer para USD 814,35 milhões até 2031.

Qual componente gera mais receita

Os Sistemas de UPS lideram, representando 32,10% da participação do mercado de energia para data centers da Tailândia em 2025 devido à demanda de hiperescala por backup de alta confiabilidade.

Por que os hiperescaladores estão investindo agressivamente na Tailândia?

Isenções fiscais de oito anos, tarifas de eletricidade verde mais baixas e neutralidade geopolítica criam condições favoráveis, enquanto as cargas de trabalho de IA requerem a capacidade de energia em grande escala e redundante que os hiperescaladores podem construir.

Quais opções de energia renovável existem para os operadores de data centers?

Os operadores podem acessar contratos solares conectados à rede, arranjos de PV no local e sistemas de armazenamento de energia em baterias após o lançamento do programa de energia verde de 2025.

O que está impulsionando a mudança para instalações de Nível IV?

As cargas de trabalho de IA e aprendizado de máquina precisam de tempo de atividade contínuo; isso força os operadores a adotar redundância 2N/2N+1, impulsionando a capacidade de Nível IV a um CAGR de 12,45%.

Página atualizada pela última vez em: