Tamanho e Participação do Mercado de Blocos de Terminais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blocos de Terminais por Mordor Intelligence

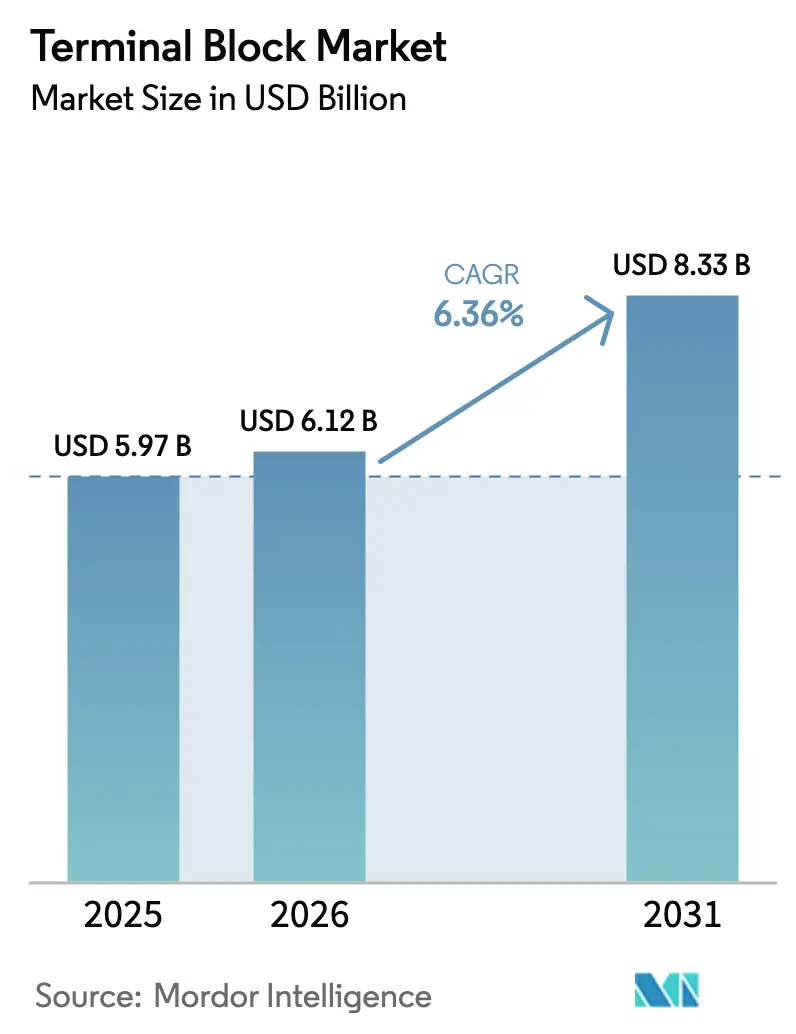

O tamanho do mercado de blocos de terminais foi avaliado em USD 5,97 bilhões em 2025 e estima-se que cresça de USD 6,12 bilhões em 2026 para atingir USD 8,33 bilhões até 2031, a um CAGR de 6,36% durante o período de previsão (2026-2031). Além da expansão constante da receita total, os fornecedores estão se voltando para hardware de conexão inteligente, modular e ciberseguro à medida que as fábricas se digitalizam, as instalações de energia renovável proliferam e as redes de recarga de veículos elétricos (VE) se expandem. Os blocos de barreira e painel ainda sustentam as reformas de painéis de controle em instalações existentes, mas as variantes com fusível integrado e de desconexão estão ganhando preferência onde o aumento da densidade de potência e uma supervisão regulatória mais rigorosa exigem proteção de circuito embutida. As soluções em trilho DIN dominam os gabinetes com restrição de espaço, enquanto os blocos montados em PCB acompanham a miniaturização da eletrônica. A Ásia-Pacífico é o epicentro da demanda, pois China, Índia e Japão investem pesadamente em automação, energia limpa e robótica, mas o lançamento de carregadores de VE na América do Norte e a construção de parques eólicos offshore na Europa também sustentam volumes incrementais. A intensidade competitiva permanece alta porque nenhum fornecedor controla mais de 12% da receita, incentivando a diferenciação de produtos por meio de mecanismos de inserção, etiquetagem RFID e sensores de manutenção preditiva.

Principais Conclusões do Relatório

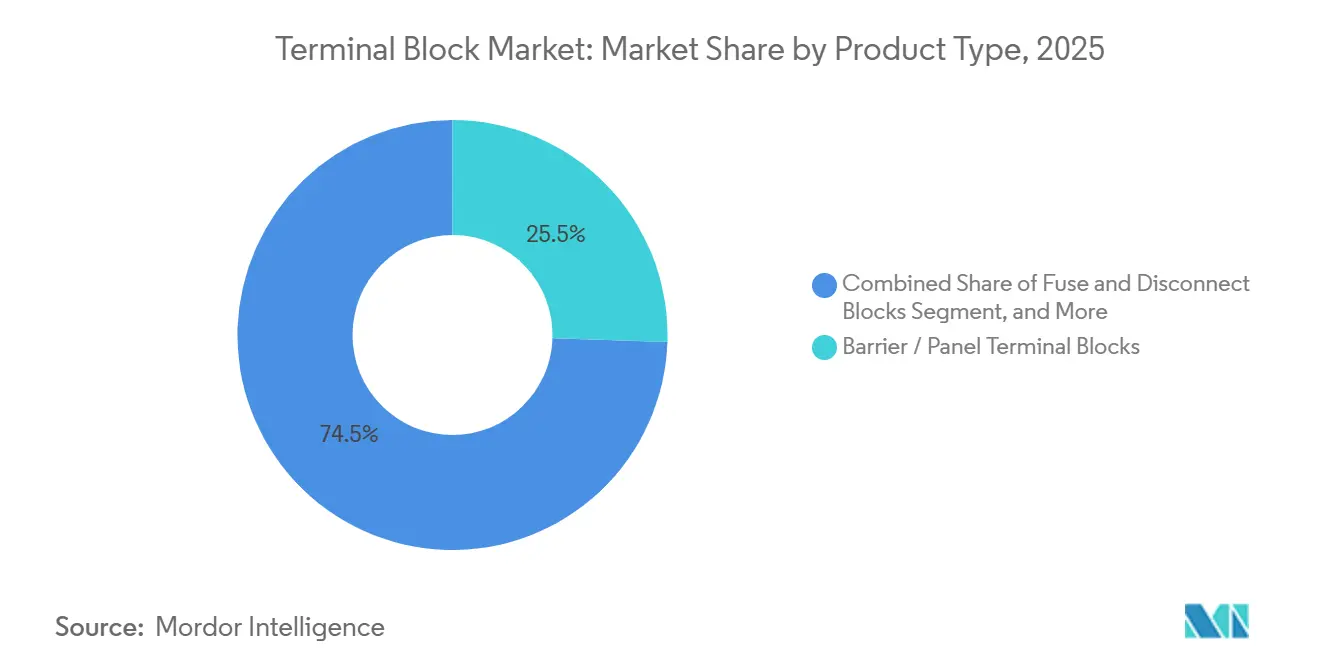

- Por tipo de produto, os blocos de barreira e painel lideraram com 25,52% da participação do mercado de blocos de terminais em 2025, enquanto os blocos de fusível e desconexão devem se expandir a um CAGR de 6,57% até 2031.

- Por método de montagem, as soluções em trilho DIN capturaram 58,84% do tamanho do mercado de blocos de terminais em 2025, enquanto os blocos montados em PCB devem crescer a um CAGR de 6,84% entre 2026-2031.

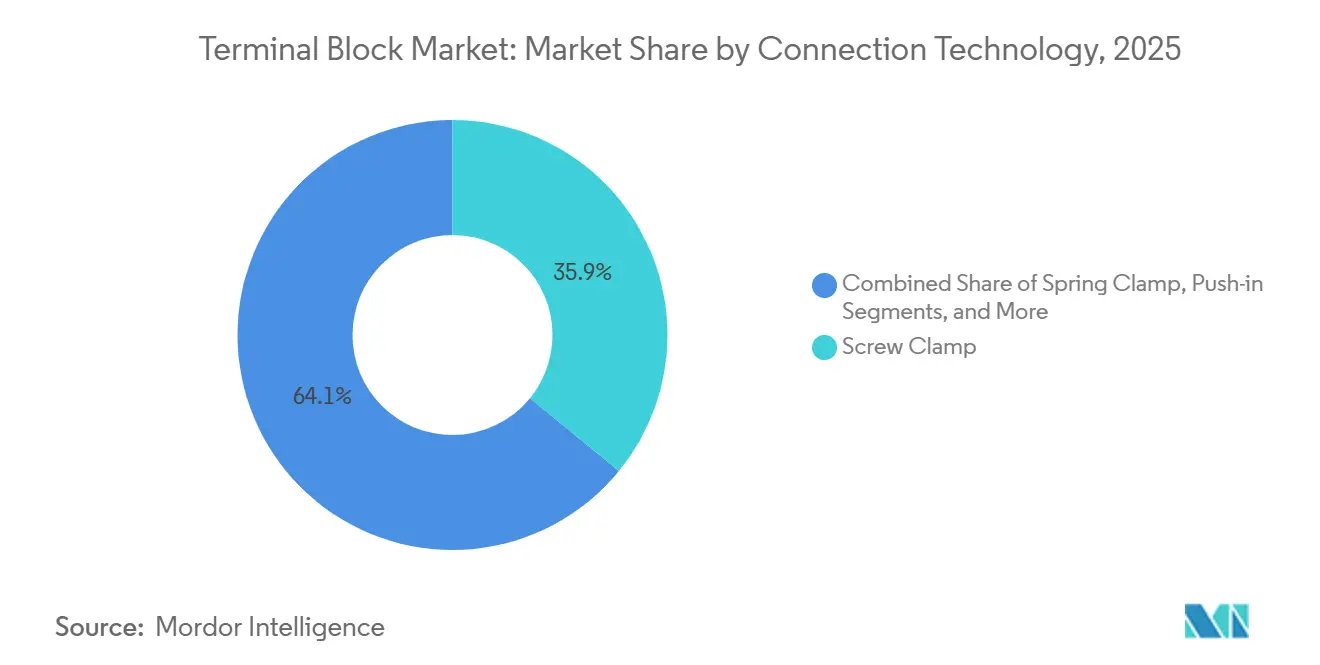

- Por tecnologia de conexão, os projetos de grampo de parafuso retiveram 35,91% da participação do mercado de blocos de terminais em 2025, e as variantes de inserção ou plugáveis estão avançando a um CAGR de 7,08% até 2031.

- Por indústria do usuário final, os controles industriais responderam por 33,57% da receita de 2025, mas o transporte é o segmento de crescimento mais rápido com um CAGR de 7,13% até 2031.

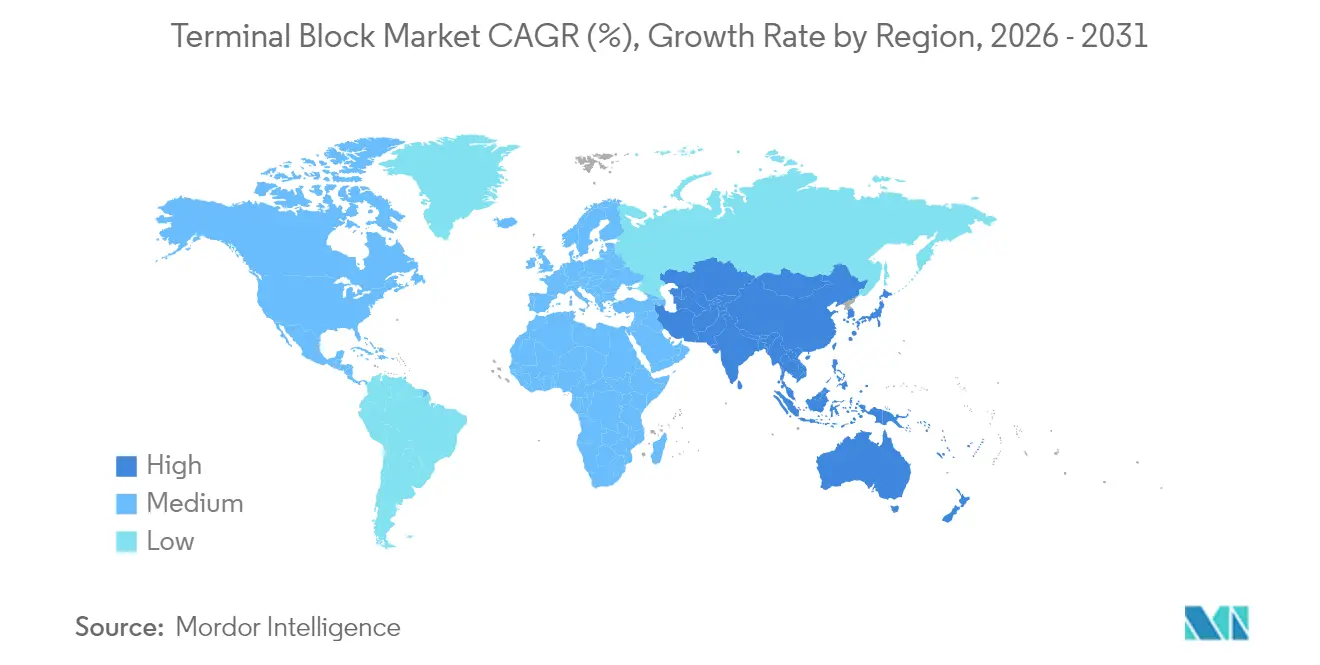

- Por geografia, a Ásia-Pacífico comandou 41,76% da receita de 2025 e está se expandindo a um CAGR de 7,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Blocos de Terminais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda impulsionada pela Indústria 4.0 por fiação modular | +1.2% | Global, concentrada na Alemanha, EUA e China | Médio prazo (2-4 anos) |

| A expansão de energia renovável exige distribuição de energia robusta | +1.5% | Global, impacto máximo na UE, Índia e APAC | Longo prazo (≥ 4 anos) |

| Reformas de automação predial e HVAC em economias maduras | +0.9% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Preferência por soluções em trilho DIN para espaço e facilidade de manutenção | +0.8% | Global, mais forte em centros de automação industrial | Curto prazo (≤ 2 anos) |

| Dispositivos IoT miniaturizados exigem blocos PCB com menos de 3,5 mm | +0.7% | Núcleo APAC, expansão para América do Norte | Médio prazo (2-4 anos) |

| Especificações de segurança de carregadores rápidos de VE impulsionam blocos de alta amperagem | +1.1% | América do Norte, UE, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada pela Indústria 4.0 por Fiação Modular

Fábricas de automóveis, eletrônicos e bens de consumo reestruturam cada vez mais as células de produção a cada poucas semanas; blocos de inserção com jumpers de encaixe reduzem o trabalho de montagem de painéis em 25% e diminuem os erros de documentação em 40% quando combinados com etiquetas RFID embutidas. A automação de etiquetagem, codificação por cores e registro de ativos ajuda as equipes de manutenção a rastrear circuitos em segundos, alinhando-se às regras de segregação da IEC 61439. As diretrizes dos EUA para sistemas ciberfísicos endossam a fiação modular para isolar zonas comprometidas, posicionando os blocos de terminais inteligentes como um controle de cibersegurança de primeira linha. A demanda é mais forte onde as mudanças de linha devem ocorrer durante a noite, notadamente nas plantas automotivas alemãs e nas linhas de montagem de smartphones chinesas. Consequentemente, os fornecedores que empacotam blocos de terminais com gêmeos digitais e scripts de comissionamento estão construindo ecossistemas consolidados, garantindo receita de pós-venda.

A Expansão de Energia Renovável Exige Distribuição de Energia Robusta

As adições globais de energia solar e eólica atingiram 507 GW em 2024, mas as atualizações da rede ficaram 30% atrás, forçando os desenvolvedores a recorrer a inversores descentralizados que multiplicam os pontos de terminação CC e CA.[1]Agência Internacional de Energia. "Atualização do Mercado de Energia Renovável – Junho de 2025." IEA.ORG Os blocos fotovoltaicos CC de 1.500 V da Phoenix Contact, lançados em 2025, atendem a tensões de string mais altas que comprimem os custos do balanço do sistema. A IEC 60364-7-712 agora exige testes de névoa salina de 3.000 horas e forças de extração elevadas para locais costeiros ou desérticos, impulsionando a adoção de contatos banhados a ouro e vedações de silicone. As nacelas de turbinas eólicas offshore devem sobreviver a intervalos de serviço de 20 anos, portanto, as carcaças dos blocos são ventiladas para equalizar a pressão sem absorver condensação. As fazendas emergentes de eletrolisadores de hidrogênio adicionam centenas de amperes por pilha de células, ampliando o mercado endereçável de blocos de terminais e elevando o prêmio sobre materiais de baixa resistência e alta temperatura.

Reformas de Automação Predial e HVAC em Economias Maduras

Os proprietários de imóveis comerciais ocidentais enfrentam mandatos de emissões líquidas zero, reformando sistemas HVAC com acionamentos de frequência variável, sensores de CO₂ e amortecedores inteligentes — cada reforma adiciona centenas de terminações de baixa tensão. Os blocos de grampo de mola eliminam chaves de torque e aceleram a fiação em campo em 35% nos projetos da Schneider Electric. A exigência da UE de renovar 3% dos edifícios públicos anualmente gera aproximadamente 15 milhões de novos pontos de terminação por ano. Os limites de elevação de temperatura da EN 60947-7-1 se alinham com os códigos de construção, garantindo que os blocos não se tornem fontes ocultas de ignição. A escassez de mão de obra entre os eletricistas amplifica o valor dos blocos sem ferramentas, inclinando as especificações para projetos de inserção em todos os ciclos de reforma.

Preferência por Soluções em Trilho DIN para Espaço e Facilidade de Manutenção

A montagem em trilho DIN comprime o espaço ocupado pelos gabinetes em até 30%, o que é crítico onde os painéis em instalações existentes não têm espaço disponível.[2]Comissão Eletrotécnica Internacional. "IEC 60364-7-712 Instalações Fotovoltaicas." IEC.CH O TOPJOB S da WAGO obteve a certificação UL 508A em 2025 com uma classificação de curto-circuito de 10 kA, tranquilizando os integradores de centros de controle de motores. A integração de blocos de terminais com gabinetes Rittal TS 8 economizou 18 horas de trabalho por gabinete, resultando em economias significativas em construções com múltiplos gabinetes. A capacidade de troca a quente permite que os técnicos substituam um bloco em ≤ 2 minutos sem desligar os circuitos adjacentes, minimizando o tempo de inatividade do processo. Os sistemas de manutenção preditiva agora podem sinalizar quedas de tensão em blocos individuais, permitindo a substituição baseada em condições e reforçando a proposta de valor dos trilhos modulares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cobre e do alumínio | -0.9% | Global, aguda em regiões sem cobertura de risco | Curto prazo (≤ 2 anos) |

| Proliferação de falsificações de baixo custo | -0.6% | APAC, Oriente Médio, África | Médio prazo (2-4 anos) |

| A conformidade com cibersegurança atrasa blocos "inteligentes" | -0.5% | América do Norte, UE | Médio prazo (2-4 anos) |

| Escassez de aço-mola de precisão limita a capacidade | -0.4% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e do Alumínio

Os preços à vista do cobre atingiram USD 9.800 por tonelada em janeiro de 2025, um salto de 18% em relação ao ano anterior, comprimindo as margens brutas em até 300 pontos base para fornecedores sem cobertura de risco.[3]Bolsa de Metais de Londres. "Dados de Preços do Cobre e Alumínio 2025." LME.COM O alumínio seguiu uma trajetória semelhante, subindo para USD 2.650 por tonelada em meio a reduções nas fundições chinesas. Os produtores de blocos de alta corrente, que dependem de barramentos de cobre sólido, consideram substituir o alumínio revestido de cobre estanhado em SKUs não críticos, mas as compensações de desempenho ameaçam as certificações UL. O Mecanismo de Ajuste de Carbono na Fronteira da UE adiciona mais 5-8% de custo sobre o alumínio importado a partir de 2026. Os fornecedores com linhas de conformação de metal próprias e contratos de aquisição plurianuais ganham uma vantagem de custo estrutural, elevando o risco de consolidação para concorrentes menores.

Proliferação de Falsificações de Baixo Custo

A Underwriters Laboratories alertou em 2025 que componentes de baixa tensão falsificados representavam 12% das remessas em determinados canais, com os blocos de terminais no topo da lista. Os produtos falsificados frequentemente utilizam plásticos reciclados e molas abaixo das especificações que passam na inspeção visual, mas falham em condições de falha, expondo os fabricantes de equipamentos originais a responsabilidades por arco elétrico. A Phoenix Contact e a Ningbo Degson incorporam etiquetas com código QR vinculadas a registros em blockchain para verificar a procedência, mas a adoção em campo varia. As falsificações prosperam em mercados de reforma onde o preço supera o risco do ciclo de vida, particularmente no Sudeste Asiático e em partes da África. Como a IEC e a UL não conseguem fiscalizar efetivamente as importações paralelas, os fabricantes genuínos devem arcar com o ônus dos programas de educação e inspeção, aumentando os custos gerais e prolongando os ciclos de vendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Blocos de Fusível e Desconexão Ganham Espaço com o Aumento das Densidades de Potência

Os blocos de fusível e desconexão devem superar todas as outras categorias de produtos com um CAGR de 6,57% até 2031, capturando a demanda incremental de acionamentos de motores de alta densidade e inversores de baterias em escala de serviço público. Em contraste, as variantes de barreira e painel retiveram 25,52% da receita em 2025 ao atender layouts de painéis de controle legados onde o acesso visual ao fusível e as proteções de segurança para os dedos permanecem essenciais. O bloco em trilho DIN de 6,2 mm da Eaton, que combina uma chave de desconexão e um fusível de 30 A, comprime o custo dos materiais em 40% e libera espaço no gabinete para expansões de CLP. A crescente adoção de arquiteturas de barramento CC de 1.500 V em sistemas de tração solar e de veículos comerciais coloca estresse térmico nas terminações; os suportes de fusível embutidos reduzem a fiação de circuitos derivados e simplificam a coordenação seletiva. Estruturas regulatórias como UL 1059 e UL 248 exigem testes coordenados, levando os fabricantes de equipamentos originais a preferirem soluções integradas em vez de suportes discretos mais blocos de passagem.

Os blocos de sensores e atuadores equipados com conectores IO-Link ou M12, embora ainda sejam de nicho, reduzem pela metade o tempo de comissionamento ao registrar automaticamente os parâmetros do dispositivo nos CLPs — a WAGO registrou uma redução de 50% em um piloto de montagem de eletrônicos em 2025. Os blocos de aterramento e terra permanecem indispensáveis para a conformidade com a integridade de segurança sob o Artigo 250 do NEC, mas crescem mais lentamente porque sua funcionalidade é madura. No geral, o mercado de blocos de terminais encontra um ponto ideal onde a integração de proteção, comutação e diagnósticos agrega valor tangível ao construtor de painéis sem alterar os espaços dos gabinetes.

Por Método de Montagem: Blocos Montados em PCB Acompanham a Miniaturização da Eletrônica

Os blocos em trilho DIN detinham 58,84% do faturamento de 2025 graças à dominância de décadas em centros de controle de motores e skids de processo, mas as variantes montadas em PCB estão preparadas para um crescimento de CAGR de 6,84% à medida que computadores de borda, gateways IoT e drivers de LED reduzem os gabinetes para menos de 100 cm³. O bloco de placa de passo 2,54 mm da TE Connectivity, introduzido em 2025, fornece 10 A a 300 V, uma densidade de corrente anteriormente inatingível em espaços de montagem em superfície. Os fabricantes de eletrônicos da Ásia-Pacífico adotam esses componentes porque eles passam por linhas automatizadas de colocação e montagem, reduzindo o trabalho de solda manual em 90% em um piloto de serviços de manufatura eletrônica em Shenzhen. Os blocos de montagem em painel ou chassi preenchem funções de nicho em aplicações marítimas e aeroespaciais, onde a vibração exige terminações aparafusadas.

Os designers industriais avaliam cada vez mais as economias de trabalho da montagem robótica em relação às restrições de serviço em campo; os blocos em nível de placa carecem de conveniência de troca a quente, portanto, os projetos frequentemente combinam soluções PCB e DIN. O tamanho do mercado de blocos de terminais para variantes de PCB deve crescer de forma constante à medida que as arquiteturas de controladores de zona automotiva transferem a distribuição de energia para placas de circuito, reforçando o impulso de longo prazo apesar da predominância do trilho DIN.

Por Tecnologia de Conexão: Projetos de Inserção e Plugáveis Comprimem o Tempo de Comissionamento

Os blocos de grampo de parafuso ainda detinham 35,91% de participação em 2025 porque a verificação de torque satisfaz a NEC 110.14 e oferece imunidade a vibrações em material rodante ferroviário. No entanto, os projetos de inserção e plugáveis crescerão a um CAGR de 7,08% à medida que as oficinas de painéis enfrentam escassez de mão de obra qualificada e buscam fiação sem ferramentas. O OMNIMATE 4.0 da Weidmüller, certificado pela UL 2459 em 2025, reduz o tempo de fiação em 60% e elimina os custos de recalibração de chaves de torque. A tecnologia de grampo de mola ocupa um meio-termo funcional, mas enfrenta pressão competitiva dos mecanismos de inserção que agora igualam os requisitos de força de extração sob a IEC 60947-7-1.

Os blocos plugáveis permitem módulos pré-fiados; a série COMBICON da Phoenix Contact suporta 500 ciclos de acoplamento, minimizando as interrupções durante as paradas de plantas de processo. O tamanho do mercado de blocos de terminais nas categorias de inserção e plugáveis se beneficia da codificação de cores universal e de acessórios como soquetes de teste, que aceleram a resolução de problemas. Embora os terminais de parafuso persistam em nichos de alto impacto, como pás de mineração, os novos projetos especificam cada vez mais alternativas sem ferramentas, sinalizando uma mudança geracional.

Por Indústria do Usuário Final: A Eletrificação do Setor de Transporte Impulsiona o Crescimento Mais Rápido

A automação industrial respondeu por 33,57% da demanda de 2025 em racks de CLP, acionamentos de frequência variável e controladores de robótica, mas o transporte — incluindo a eletrificação ferroviária e os carregadores rápidos de VE — registrará um CAGR de 7,13% até 2031. A Rail Baltica sozinha encomendou 12.000 pontos de terminação de alta tensão para subestações de tração em 2025. Cada carregador CC rápido de 350 kW integra 40-60 blocos para circuitos de potência e controle, e as instalações globais de carregadores ultrapassaram 180.000 unidades em 2025, segundo a IEA.ORG. Os segmentos verticais de energia e potência exigem blocos de ampla distância de fuga para arranjos solares CC de 1.500 V e níveis de falha de 40 kA em racks de armazenamento de energia em baterias, sustentando um crescimento constante.

As atualizações de automação predial adicionam volumes constantes por meio de reformas de HVAC, enquanto as aplicações de telecom e datacom adotam blocos com proteção contra surtos para estações base 5G. Os espectros de conformidade variam desde as normas de choque EN 50155 em trens de passageiros até os requisitos de falta à terra UL 2202 em carregadores de VE. A eletrificação líquida do transporte está impulsionando um crescimento desproporcional no mercado de blocos de terminais, mesmo que sua base de receita atual seja menor do que a dos controles industriais.

Análise Geográfica

A Ásia-Pacífico gerou 41,76% da receita de 2025 e superará todas as outras regiões com um CAGR de 7,41%. A China instalou 330.000 robôs industriais em 2025, cada um usando 200-400 blocos para acionamentos e circuitos de segurança. Os leilões solares da Índia em 2025 sob a Missão Solar Nacional exigiram blocos com classificação CC de 1.500 V, criando um pipeline de vários anos. A densidade de robótica japonesa de 479 unidades por 10.000 trabalhadores impulsiona a demanda por blocos compactos, enquanto as fábricas de semicondutores sul-coreanas adquiriram USD 85 milhões em blocos para salas limpas e ferramentas de litografia. Os fornecedores asiáticos de design rápido estão desafiando os titulares europeus em preço e prazos de entrega personalizados, remodelando a dinâmica de participação regional no mercado de blocos de terminais.

A América do Norte respondeu por aproximadamente 24% do faturamento de 2025. O financiamento da Lei de Redução da Inflação dos EUA de USD 7,5 bilhões para carregadores de VE subsidiou milhares de blocos certificados pela UL com detecção de arco elétrico. O impulso do Canadá para refinar minerais críticos desencadeou pedidos de blocos à prova de explosão Classe I, Div 2. O boom de nearshoring do México adicionou 18 plantas de manufatura em 2025, cada uma equipada com painéis de controle de múltiplos gabinetes que exigem extensa infraestrutura de terminais. A região valoriza o fornecimento fabricado nos EUA e a certificação UL, oferecendo uma âncora para os fornecedores domésticos.

A Europa gerou cerca de 22% da receita global. A capacidade eólica offshore da Alemanha de 9,2 GW em 2025 incorporou 800-1.200 blocos por nacela de turbina. O Regulamento de Máquinas da UE que entra em vigor em 2027 obriga avaliações de risco de cibersegurança, acelerando a adoção de blocos com etiquetas RFID. O Oriente Médio e a África, embora menores, experimentam crescimento rápido na automação de dessalinização e petróleo e gás; o NEOM da Arábia Saudita exige blocos IP67 que suportem areia do deserto e umidade. A América do Sul se beneficia da automação do agronegócio brasileiro e dos projetos de lítio da Argentina, que precisam de carcaças resistentes a UV e com ampla faixa de temperatura.

Cenário Competitivo

O mercado de blocos de terminais permanece fragmentado; os cinco principais fornecedores — Phoenix Contact, WAGO, Weidmüller, TE Connectivity e Siemens — detinham apenas 38% de participação combinada em 2025. As alavancas competitivas incluem amplitude de produtos, prazo de entrega e custo total instalado. Os titulares europeus enfatizam a inovação de inserção: a série XTV da Phoenix Contact e o TOPJOB S da WAGO reduzem o tempo de fiação em até 60% para as oficinas de painéis. A Weidmüller e a TE Connectivity agrupam interfaces Ethernet e mestres IO-Link com blocos, atendendo aos construtores de máquinas que buscam plataformas de fiação de fornecedor único. A Siemens se diferencia com blocos com etiquetas RFID que preenchem automaticamente os registros de ativos de gêmeos digitais, facilitando a conformidade com a IEC 62443.

Especialistas regionais como Dinkle e Ningbo Degson reduzem os preços em 30-35% e oferecem configurações personalizadas em quatro semanas, atraindo fabricantes de equipamentos originais asiáticos com ciclos de design comprimidos. Os movimentos estratégicos em 2025 incluíram a aquisição pela Schneider Electric de um fornecedor alemão de aço-mola, protegendo-a da volatilidade das matérias-primas. A ABB patenteou blocos com sensores de efeito Hall integrados, com o objetivo de vender assinaturas de manutenção preditiva em vez de hardware único.

Startups como a SwitchLab introduziram cartuchos de fusível habilitados para Bluetooth para gabinetes de armazenamento solar, ilustrando como a integração de sensores é o próximo campo de batalha. Dada a concentração abaixo de 40%, fusões e aquisições adicionais são plausíveis à medida que os fornecedores buscam economias de escala e integração vertical em proteção contra surtos ou firmware de cibersegurança.

Líderes do Setor de Blocos de Terminais

Phoenix Contact GmbH & Co. KG

WAGO Kontakttechnik GmbH & Co. KG

TE Connectivity Ltd.

ABB Ltd.

Weidmüller Interface GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Siemens concluiu os testes beta de seus blocos de terminais habilitados para RFID 8WH9 em três estações de tratamento de água nos EUA, demonstrando rastreamento de ativos criptografado para infraestrutura crítica.

- Dezembro de 2025: A Phoenix Contact inaugurou uma planta de 45.000 m² em Bangalore com capacidade anual para 12 milhões de blocos, integrando marcação a laser para coibir falsificações.

- Novembro de 2025: A WAGO lançou blocos de inserção 2857 com proteção contra surtos Categoria III, certificados sob a IEC 61643-11 para gabinetes de automação predial.

- Outubro de 2025: A TE Connectivity comprometeu USD 120 milhões para expandir a capacidade de blocos PCB em Shenzhen, adicionando linhas automatizadas de colocação e montagem para eletrônicos automotivos.

- Setembro de 2025: A Schneider Electric adquiriu a Federspiel GmbH, garantindo o fornecimento de aço-mola e reduzindo a volatilidade do custo de materiais em 15%.

Escopo do Relatório Global do Mercado de Blocos de Terminais

O Mercado de Blocos de Terminais refere-se ao setor focado na produção, distribuição e uso de blocos de terminais, dispositivos modulares e isolados usados para fixar e conectar múltiplos fios. Esses componentes são essenciais em vários setores, incluindo controles industriais e automação, energia e potência, construção civil e transporte.

O Relatório do Mercado de Blocos de Terminais é Segmentado por Tipo de Produto (Blocos de Terminais de Passagem, Blocos de Terminais de Barreira e Painel, Blocos de Aterramento e Terra, Blocos de Fusível e Desconexão, Blocos de Sensores e Atuadores e Outros Tipos, e Outros Tipos de Produtos), Método de Montagem (Montagem em Trilho DIN, Montagem em PCB, Montagem em Painel e Chassi, e Outros Métodos de Montagem), Tecnologia de Conexão (Grampo de Parafuso, Grampo de Mola, Inserção e Plugável, e Outras Tecnologias de Conexão), Indústria do Usuário Final (Controles Industriais e Automação, Energia e Potência, Construção Civil, Transporte, Telecom e Data-com, e Outras Indústrias do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, APAC, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Blocos de Terminais de Passagem |

| Blocos de Terminais de Barreira / Painel |

| Blocos de Aterramento / Terra |

| Blocos de Fusível e Desconexão |

| Blocos de Sensores / Atuadores e Outros Tipos |

| Outros Tipos de Produtos |

| Montagem em Trilho DIN |

| Montagem em PCB |

| Montagem em Painel / Chassi |

| Outros Métodos de Montagem |

| Grampo de Parafuso |

| Grampo de Mola |

| Inserção / Plugável |

| Outras Tecnologias de Conexão |

| Controles Industriais e Automação |

| Energia e Potência |

| Construção Civil (HVAC / BMS) |

| Transporte (Ferroviário, Recarga de VE) |

| Telecom e Data-com |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Blocos de Terminais de Passagem | |

| Blocos de Terminais de Barreira / Painel | ||

| Blocos de Aterramento / Terra | ||

| Blocos de Fusível e Desconexão | ||

| Blocos de Sensores / Atuadores e Outros Tipos | ||

| Outros Tipos de Produtos | ||

| Por Método de Montagem | Montagem em Trilho DIN | |

| Montagem em PCB | ||

| Montagem em Painel / Chassi | ||

| Outros Métodos de Montagem | ||

| Por Tecnologia de Conexão | Grampo de Parafuso | |

| Grampo de Mola | ||

| Inserção / Plugável | ||

| Outras Tecnologias de Conexão | ||

| Por Indústria do Usuário Final | Controles Industriais e Automação | |

| Energia e Potência | ||

| Construção Civil (HVAC / BMS) | ||

| Transporte (Ferroviário, Recarga de VE) | ||

| Telecom e Data-com | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da receita global de blocos de terminais em 2031?

As previsões indicam que o tamanho do mercado de blocos de terminais atingirá USD 8,33 bilhões até 2031 em uma trajetória de CAGR de 6,36% entre 2026-2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os blocos de fusível e desconexão devem crescer a um CAGR de 6,57% até 2031, à medida que os projetistas incorporam proteção de circuito dentro do hardware de conexão.

Por que os blocos de inserção estão ganhando participação?

A tecnologia de inserção sem ferramentas reduz o tempo de fiação em até 60%, essencial à medida que as oficinas de painéis enfrentam escassez de mão de obra e prazos mais rigorosos.

O que impulsiona a demanda na Ásia-Pacífico?

Investimentos massivos em automação de fábricas, projetos solares e eólicos e fabricação de eletrônicos de alta densidade impulsionam a Ásia-Pacífico a um CAGR de 7,41% até 2031.

Qual é a exposição dos fabricantes às oscilações de matérias-primas?

Os preços do cobre subiram 18% em relação ao ano anterior em 2025, reduzindo as margens em 200-300 pontos base para os produtores sem cobertura de risco, tornando a estratégia de aquisição uma alavanca-chave de competitividade.

Página atualizada pela última vez em: