Tamanho e Participação do Mercado de Relés

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Relés por Mordor Intelligence

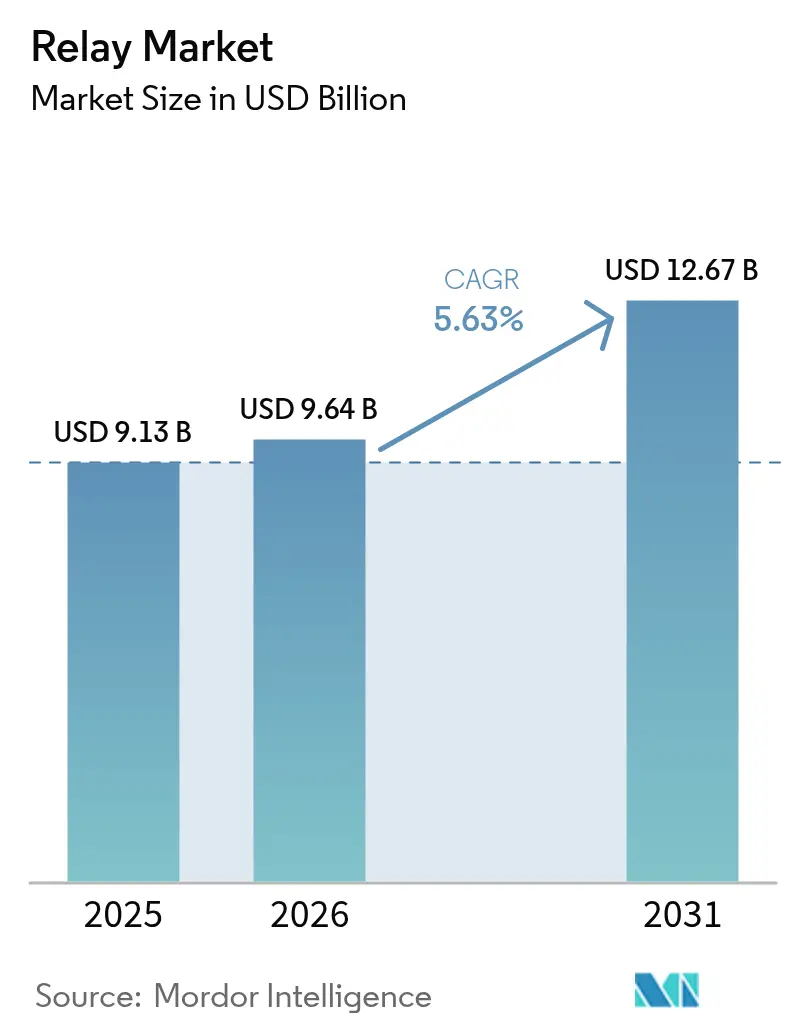

O tamanho do mercado de relés em 2026 é estimado em USD 9,64 bilhões, crescendo a partir do valor de 2025 de USD 9,13 bilhões, com projeções para 2031 mostrando USD 12,67 bilhões, crescendo a um CAGR de 5,63% no período de 2026-2031. Sua expansão atual reflete uma demanda resiliente por soluções de comutação confiáveis em eletrificação, integração de energias renováveis e automação industrial. Os dispositivos de estado sólido são a classe de relés de crescimento mais rápido, embora os produtos eletromecânicos continuem a dominar os casos de uso de alta corrente e ambientes severos. A implantação de microrredes em toda a Ásia e África, a rápida adoção de veículos elétricos (VE) e a transição para subestações digitais IEC-61850 na Europa e na América do Norte estão remodelando as estratégias de fornecimento, os roteiros tecnológicos e os pools de receita dentro do mercado de relés. Os fornecedores capazes de equilibrar linhas eletromecânicas competitivas em custo com portfólios avançados de estado sólido estão mais bem posicionados para aproveitar as crescentes oportunidades em plataformas de VE de 800 V, unidades de rádio 5G e sistemas de HVAC inteligentes.

Principais Conclusões do Relatório

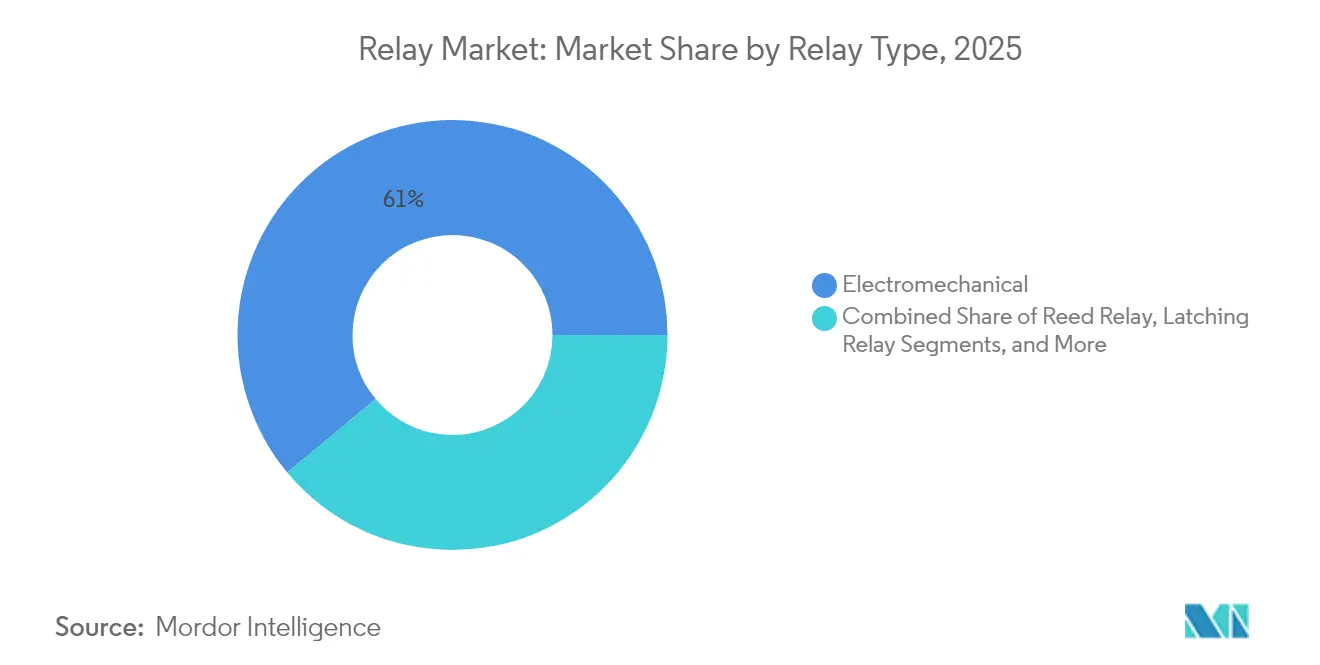

- Por tipo de relé, os dispositivos eletromecânicos lideraram com 61,05% da participação do mercado de relés em 2025, enquanto os relés de estado sólido têm previsão de expansão a um CAGR de 6,82% até 2031.

- Por classificação de tensão, os dispositivos de baixa tensão (<100 V) representaram 44,62% do tamanho do mercado de relés em 2025; as soluções de alta tensão (>1 kV) têm projeção de crescimento a um CAGR de 6,12%.

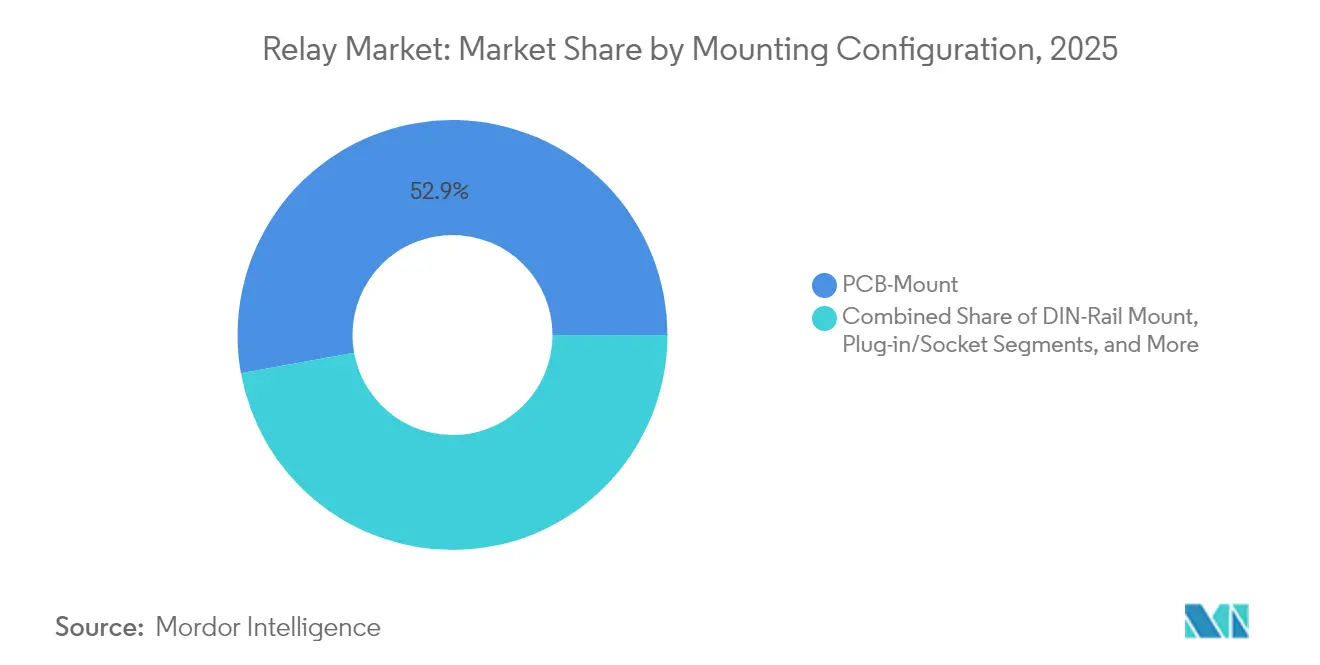

- Por configuração de montagem, os produtos de montagem em PCB capturaram 52,85% da participação do mercado de relés em 2025; as unidades de trilho DIN registram a maior perspectiva de crescimento com CAGR de 5,73%.

- Por indústria do usuário final, o setor automotivo e de e-mobilidade dominou com contribuição de receita de 28,55% em 2025, enquanto as aplicações de energia e potência crescerão a um CAGR de 7,78%.

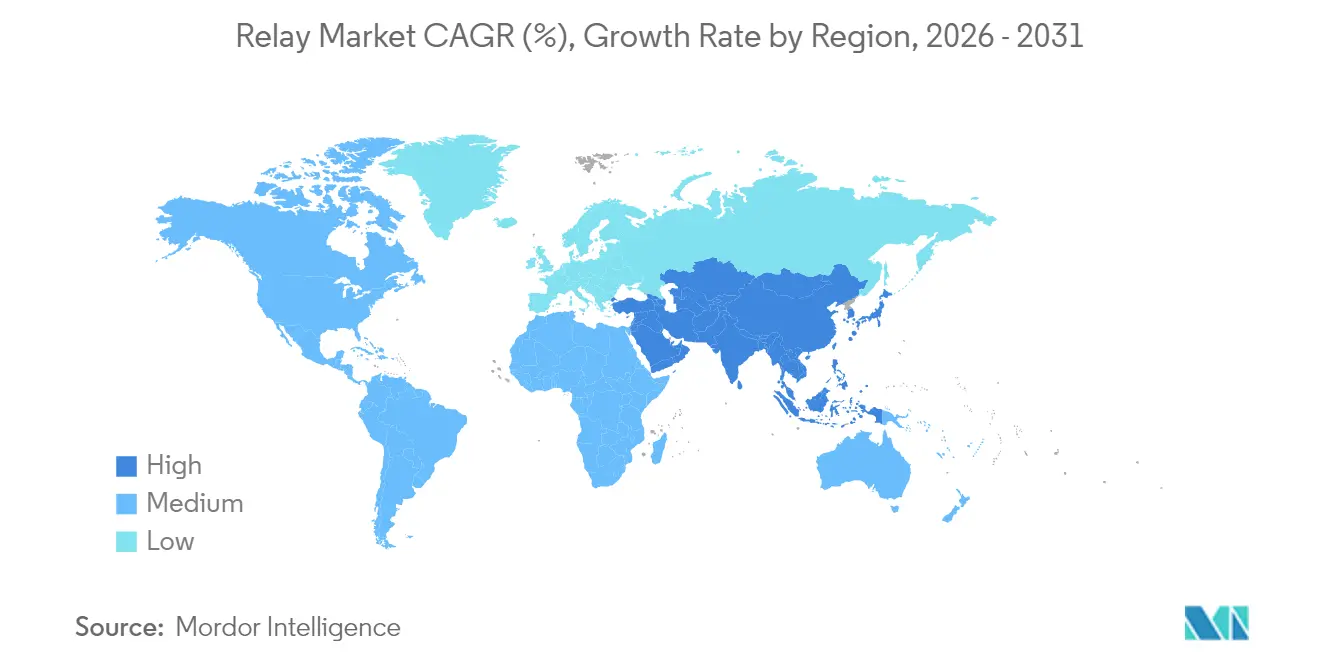

- Por geografia, a Ásia deteve 43,78% da participação do mercado de relés em 2025; o Oriente Médio está posicionado para um CAGR de 5,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Relés

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Microrredes renováveis descentralizadas acelerando a demanda por relés de proteção | +1.20% | Ásia, África | Médio prazo (2–4 anos) |

| Aumento da eletrônica de potência CC a bordo em VEs exigindo relés de estado sólido de alta tensão | +1.80% | Global (China, Europa, América do Norte) | Curto prazo (≤ 2 anos) |

| Modernização da infraestrutura de T&D envelhecida com subestações digitais IEC-61850 | +0.90% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Proliferação de unidades de rádio 5G compactas impulsionando relés reed e PhotoMOS | +0.70% | Global, liderado pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de redundância crítica de segurança em robôs industriais autônomos impulsionando relés de travamento em PCB | +0.50% | América do Norte, Europa, Japão | Médio prazo (2–4 anos) |

| Códigos de construção com eficiência energética no Oriente Médio estimulando relés de HVAC inteligentes com conectividade IoT | +0.30% | Oriente Médio, expandindo para a APAC | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Microrredes Renováveis Descentralizadas Acelerando a Demanda por Relés de Proteção na Distribuição de Média Tensão

Os programas de eletrificação rural na Ásia e na África estão se voltando para microrredes híbridas de energia solar com baterias. Fluxos de potência bidirecionais, correntes de falha variáveis e eventos frequentes de ilhamento tornam os relés de sobrecorrente direcional adaptativos indispensáveis para uma distribuição segura e confiável. Os operadores de rede favorecem cada vez mais dispositivos com comunicação IEC 61850 e suporte a sincrofasores, garantindo coordenação perfeita entre múltiplas fontes de geração distribuída e reduzindo o risco de apagões.[1]MDPI, "Coordenação Ótima de Proteção de Microrredes para Relés de Sobrecorrente Direcional," mdpi.com Os menores custos de componentes e os subsídios governamentais plurianuais fortalecem ainda mais a atração do mercado, posicionando os relés de proteção como um elemento central das estratégias de acesso à energia em mercados emergentes.

Aumento da Eletrônica de Potência CC a Bordo em VEs Exigindo Relés de Estado Sólido de Alta Tensão

As plataformas de VE estão migrando de arquiteturas de 400 V para 800 V para permitir carregamento mais rápido e cabeamento mais leve. Relés de estado sólido de alta tensão capazes de 250 A de corrente contínua, como o EVC 250-800 da TE Connectivity, agora sustentam os circuitos de desconexão de bateria, pré-carga e carregamento rápido.[2]TE Connectivity, "Contator Principal EVC 250-800," te.com A supressão de arco por gás hidrogênio e o isolamento cerâmico, pioneiros da Panasonic, suportam dimensões compactas dentro dos compartimentos de eletrônica de potência repletos de componentes. À medida que os volumes de VEs premium aumentam, o mercado de relés migra rapidamente para soluções de comutação sem arco e de baixa perda que podem suportar temperaturas ambiente elevadas, vibração e ciclagem de carga repetitiva.

Modernização da Infraestrutura de T&D Envelhecida com Subestações Digitais IEC-61850

Mais de 79.000 subestações norte-americanas excedem 40 anos de vida útil, levando as concessionárias a adotar sistemas secundários digitais para reduzir os custos de manutenção e acomodar as energias renováveis distribuídas. Os relés de proteção compatíveis com IEC 61850 substituem o cobre com fiação rígida por mensagens GOOSE baseadas em Ethernet, reduzindo a fiação de instalação em até 40% e permitindo atualizações de firmware remotas. As concessionárias europeias lideram as implantações totalmente digitais, utilizando transformadores de instrumentos não convencionais que alimentam valores amostrados diretamente em relés multifuncionais para isolamento preciso de falhas e gerenciamento preditivo de ativos.

Proliferação de Unidades de Rádio 5G Compactas Impulsionando Relés Reed e PhotoMOS para Comutação de RF

Os rádios de entrada e saída múltiplas massivas (MIMO) e as implantações de pequenas células reduzem a área de placa enquanto aumentam as demandas de frequência. Os relés reed e os dispositivos PhotoMOS oferecem perda de inserção inferior a 0,2 dB, isolamento de banda larga e comutação em microssegundos, essenciais para os módulos de formação de feixe em nós 5G e 6G emergentes. Seu isolamento óptico também suporta medidores inteligentes, monitoramento de baterias e comunicações ferroviárias, sustentando um crescimento desproporcional nos nichos do mercado de relés impulsionados por telecomunicações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A rápida erosão de preços em relés eletromecânicos de commodities prejudica as margens dos fornecedores | -0.80% | Global, especialmente Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Problemas de gerenciamento térmico de relés de estado sólido acima de 60 A limitam a penetração em aplicações de alta potência | -0.60% | Segmentos industriais e automotivos globais | Médio prazo (2–4 anos) |

| Relés falsificados de baixa qualidade de fornecedores asiáticos informais introduzem riscos de confiabilidade | -0.40% | Cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por chaves semicondutoras de potência (módulos MOSFET/IGBT) | -0.70% | Global, aplicações de alto desempenho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Erosão de Preços em Relés Eletromecânicos de Commodities Prejudica as Margens dos Fornecedores

Os fabricantes chineses intensificaram a concorrência baseada em preços, reduzindo os preços médios de venda nas categorias de relés padrão em percentuais de dois dígitos desde 2024.[3]ARC Advisory Group, "O Mercado de Automação Industrial da China Entra em Nova Fase de Rivalidade Baseada em Preços," arcweb.com Os distribuidores globais respondem exigindo prazos de entrega mais curtos e testes de valor agregado para diferenciar a qualidade. As margens se estreitam, obrigando os titulares a realocar capacidade para designs de maior valor — contatores de alta tensão, relés de segurança inteligentes e módulos habilitados para IoT — para preservar a lucratividade dentro do mercado de relés.

Problemas de Gerenciamento Térmico de Relés de Estado Sólido Acima de 60 A Limitando a Penetração em Aplicações de Alta Potência

Temperaturas de junção próximas a 150 °C e fadiga de juntas de solda restringem os dispositivos de estado sólido em acionamentos industriais de alta corrente e carregadores de VE comerciais. Dissipadores de calor caros e placas de resfriamento líquido eliminam os ganhos de tamanho e eficiência em comparação com os equivalentes eletromecânicos.[4]Intelligent Power Today, "Vida Útil e Mecanismos de Degradação de Relés de Estado Sólido," intelligent-power-today.com Os fornecedores exploram semicondutores de banda larga e novos materiais de embalagem, mas a adoção convencional acima de 100 A permanece restrita no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Relé: A Inovação em Estado Sólido Desafia a Dominância Eletromecânica

Os dispositivos eletromecânicos detinham 61,05% da participação do mercado de relés em 2025, beneficiando-se de durabilidade comprovada, capacidade de manuseio de arco e custo competitivo no controle de motores industriais e proteção de rede. Os projetistas valorizam o isolamento galvânico total da classe e a tolerância a correntes de surto de 2 kA, características que mantêm a demanda estável em ambientes severos de mineração, marítimos e de tração ferroviária, onde os limites térmicos descartam as chaves semicondutoras. Ao mesmo tempo, a fatia de crescimento mais rápido do tamanho do mercado de relés é a de estado sólido, avançando a um CAGR de 6,82%, à medida que as montadoras automotivas migram para sistemas de bateria de 800 V e os operadores de telecomunicações densificam os nós 5G que requerem comutação de baixo vazamento em microssegundos.

Os relés de estado sólido acompanham a curva de custos dos dispositivos SiC e GaN, oferecendo longevidade sem arco que atrai as unidades de desconexão de bateria de VE, as caixas de desligamento rápido fotovoltaico e a imagem médica, onde o rebote de contato é inaceitável. Os formatos híbridos mesclam a velocidade do MOSFET com o isolamento mecânico para atenuar as ameaças de substituição por módulos semicondutores puros, embora a adoção permaneça modesta devido ao maior custo da lista de materiais e às despesas gerais de validação. Os fornecedores eletromecânicos respondem com bobinas de travamento e ligas de baixa resistência que reduzem 20 mΩ dos caminhos de contato, enquanto players de nicho como a KG Technologies expandem o pool de patentes da indústria de relés para designs de travamento de medidores inteligentes que reduzem a perda em espera a quase zero.

Por Classificação de Tensão: Aplicações de Alta Tensão Impulsionam a Inovação

Os designs de baixa tensão abaixo de 100 V capturaram 44,62% da participação do mercado de relés em 2025, com base em dimensões padronizadas dentro de eletrônicos de consumo, dispositivos vestíveis e automação predial. O crescimento é estável, mas moderado, com a pressão sobre as margens dos fornecedores asiáticos de commodities levando os titulares a automatizar a colocação por montagem em superfície (SMT) e a adotar plásticos compostos que reduzem a altura da embalagem em 15%. Os relés de média tensão entre 100 V e 1 kV permanecem os cavalos de batalha dos centros de controle de motores e dos combinadores de strings fotovoltaicos, onde contatos robustecidos e bobinas seladas com verniz suportam as variações diárias de temperatura nos pisos de fábricas e fazendas solares no deserto.

Acima de 1 kV, a demanda acelera a um CAGR de 6,12% à medida que os carregadores ultrarrápidos de VE, os conversores de energia eólica offshore e os inversores de armazenamento de energia em baterias padronizam barramentos CC de 1.500 V. As arquiteturas a vácuo e preenchidas com gás dominam este segmento do mercado de relés, oferecendo desempenho de extinção de arco que os espaços de ar mecânicos não conseguem igualar. Os módulos HVIGBT de 3,3 kV da Mitsubishi Electric ressaltam a demanda downstream por relés complementares com distâncias de escoamento ampliadas, isoladores poliméricos e sensores de temperatura integrados. Os fornecedores incapazes de certificar produtos para IEC 62955 e UL 1973 enfrentam participação decrescente à medida que os integradores de sistemas consolidam parceiros qualificados de alta tensão.

Por Configuração de Montagem: A Integração em PCB Impulsiona a Miniaturização

Os produtos de montagem em PCB comandaram 52,85% da participação do mercado de relés em 2025, impulsionados por linhas automatizadas de colocação e recolhimento que reduzem a mão de obra de montagem e os perfis de solda por refluxo. O tamanho do mercado de relés aqui cresce em sincronia com as unidades de controle eletrônico automotivo, a distribuição de energia em data centers e as cargas úteis de comunicação por satélite que priorizam massa, vibração e área real da placa. A série G9KA da OMRON exemplifica a mudança, manuseando 800 V/200 A, mas com um terço da altura dos contatores legados, enquanto registra resistência de contato de 0,2 mΩ.

Os formatos de trilho DIN se expandem mais rapidamente a um CAGR de 5,73%, favorecidos em armários de controle industrial e painéis de HVAC comerciais onde a capacidade de manutenção com troca a quente supera a densidade do PCB. Grampos de mola sem ferramentas e temporizadores programáveis por NFC encurtam os ciclos de comissionamento, críticos para os contratantes que correm para atender aos códigos de eficiência energética. Os soquetes de montagem em painel e plug-in persistem em nichos de energia de backup e sinalização ferroviária, onde as equipes de campo exigem substituição rápida de relés sem remoção completa da placa, mas sua participação diminui à medida que as fatias de IO modulares e os pontos de IO distribuídos se espalham pelas fábricas inteligentes.

Por Indústria do Usuário Final: A Liderança Automotiva Enfrenta o Desafio das Energias Renováveis

As aplicações automotivas e de e-mobilidade geraram 28,55% da receita do mercado de relés em 2025, abrangendo inversores de tração, unidades de desconexão de bateria, carregadores rápidos CC e caixas de fusão de sensores ADAS que dependem de lógica de travamento à prova de falhas. Os mandatos ISO 26262 e ASIL-D continuam a adicionar caminhos redundantes, expandindo as contagens da lista de materiais mesmo quando os fabricantes de VE reduzem as dimensões dos componentes. Os fornecedores de nível 1 agora co-projetam contatores de estado sólido com fornecedores de relés para suportar transitórios de 2.500 V e eventos de partida a frio a -40 °C, reforçando o lugar central do mercado de relés na eletrificação de veículos.

Os usuários de energia e potência, especialmente as energias renováveis, representam a fatia de movimento mais rápido a um CAGR de 7,78% até 2031, à medida que as concessionárias modernizam os alimentadores com dispositivos de proteção prontos para microrredes e as empresas de engenharia, aquisição e construção (EPC) constroem parques híbridos de energia solar com armazenamento de 500 MW. Os códigos de rede exigem eliminação rápida de falhas em uma janela de 4 ms, direcionando as compras para relés digitais multifuncionais que mesclam relatórios de distância, sobrecorrente e sincrofasores. A automação industrial, as telecomunicações e o gerenciamento predial permanecem consumidores estáveis, enquanto o setor aeroespacial e de defesa garante unidades herméticas de preço premium validadas para operação em radiação e ampla faixa de temperatura.

Análise Geográfica

A Ásia comandou 43,78% da participação do mercado de relés em 2025, ancorada pelas fábricas de componentes da China, pela inovação em alta tensão do Japão e pelas linhas de montagem de RF de grau de telecomunicações da Coreia do Sul. As montadoras regionais combinam integração vertical com incentivos governamentais que reduzem os custos de impostos e logística, permitindo preços agressivos que remodelam os padrões de fornecimento global. As economias do Sudeste Asiático adicionam um segundo motor à medida que os fabricantes contratados se realocam para o Vietnã, Tailândia e Malásia para diversificar as cadeias de suprimentos.

A América do Norte concentra investimentos na modernização da rede e na robótica crítica de segurança. Os pacotes federais de infraestrutura canalizam capital para atualizações de proteção IEC 61850, modernizações de subestações digitais e frotas de armazéns autônomos que dependem de relés de travamento em PCB. As empresas líderes aeroespaciais impulsionam a demanda por unidades hermeticamente seladas e tolerantes à radiação, enquanto os operadores de nuvem do Vale do Silício adquirem milhares de dispositivos PCB de baixa resistência de contato para barramentos de data centers.

A Europa combina a política de descarbonização com ecossistemas maduros de automação industrial, recompensando os fornecedores que certificam produtos para marcação CE, RoHS e normas de segurança funcional. As concessionárias implantam transformadores de instrumentos não convencionais que alimentam fluxos de valores amostrados em relés digitais, reduzindo as instalações de cobre e permitindo atualizações de firmware remotas. O Oriente Médio registra o crescimento mais rápido a um CAGR de 5,95%, à medida que os programas de cidades inteligentes e os rigorosos códigos de construção incorporam relés de HVAC prontos para IoT em torres comerciais. A África, embora menor em termos absolutos, emerge como uma fronteira para relés de proteção de média tensão vinculados a implantações de microrredes solares com baterias que eletrificam comunidades rurais.

Cenário Competitivo

O campo competitivo mostra concentração moderada: as cinco principais marcas controlam aproximadamente 45% da receita global do mercado de relés. TE Connectivity, Omron, Panasonic, Siemens e Schneider Electric alavancam distribuição global, engenharia de aplicações e fabricação verticalmente integrada de bobinas, molas e contatos para defender sua posição incumbente. A TE Connectivity amplia seu alcance com o contator de VE de alta tensão EVC 250-800, enquanto a Panasonic amplia os portfólios PhotoMOS voltados para rádios 5G e medidores inteligentes.

Especialistas de médio porte como Song Chuan, American Zettler e Hongfa exploram linhas de produtos focadas e vantagens de custo para ganhar contratos de commodities e licitações específicas de regiões. As aquisições estratégicas continuam: o acordo de USD 110 milhões da Wabtec com a Fanox traz relés qualificados para ferrovias para seu portfólio de transporte, e a participação minoritária da Schneider em uma startup de dispositivos GaN a posiciona para módulos de relés híbridos. A disrupção tecnológica é iminente da Infineon e da Toshiba, que promovem chaves GaN e SiC que reduzem a perda de energia em até 60% e diminuem o tamanho do sistema em 40%, tentando as montadoras a contornar os contatores tradicionais em aplicações de alta frequência.

Os fornecedores contra-atacam incorporando diagnósticos, configuração por NFC e ganchos de manutenção preditiva em linhas premium, criando ecossistemas ricos em software que elevam as métricas de confiabilidade de comutação. A integração vertical do revestimento de contatos de prata-níquel, da vedação cerâmica e do enrolamento de bobinas de alta velocidade protege as margens contra a erosão de preços de commodities, enquanto a P&D conjunta com clientes de veículos, inversores e telecomunicações consolida as vitórias de design até 2030.

Líderes da Indústria de Relés

TE Connectivity

American Zettler

Churod Electronics

Omron

Panasonic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Nexans e SNCF Réseau implantaram o primeiro limitador de corrente de falha supercondutor para ferrovias, aumentando a resiliência da rede.

- Maio de 2025: Siemens lançou o módulo de link inteligente SIRIUS 3RC7, permitindo a detecção de falhas baseada em IA nos controles industriais.

- Abril de 2025: Mitsubishi Electric começou a amostrar módulos HVIGBT da série XB de 3,3 kV com 15% menor perda de comutação e SOA ampliada.

- Março de 2025: SES fez parceria com a Lynk Global em serviços de Relé em Órbita Média (MEO) para rotear o tráfego direto para o dispositivo.

- Março de 2025: Renesas, CG Power e Stars Microelectronics comprometeram INR 7.600 crores para uma planta OSAT de alto volume na Índia.

- Fevereiro de 2025: Os transistores de potência CoolGaN da Infineon reduziram a massa do dissipador de calor em 50% no amplificador de 1.500 W da SounDigital.

Escopo do Relatório Global do Mercado de Relés

Um relé atua como uma chave e é usado para comutar conexões entre diferentes circuitos. Os relés elétricos são geralmente utilizados para comutar radiofrequências, sinais, circuitos de alta corrente ao utilizar um circuito de corrente mais baixa, e cargas como motor, resistivas, indutivas, lâmpadas e aplicações capacitivas. Os relés são úteis quando um circuito existente ou uma chave em linha não consegue gerenciar a corrente necessária. Entre os tipos de produtos, os relés eletromecânicos e de estado sólido são os dois principais tipos de relés considerados no escopo deste relatório de mercado.

As aplicações do usuário final consideradas parte do estudo incluem aeroespacial, defesa, militar, automotivo, comunicações, energia e potência, industrial e outros em várias geografias. Além disso, o estudo inclui o impacto da COVID-19 no mercado.

O Mercado de Relés é segmentado por tipo de produto (eletromecânico, estado sólido), por aplicação do usuário final (aeroespacial, defesa e militar, automotivo, comunicações, energia e potência, industrial) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Eletromecânico |

| Relé Reed |

| Relé de Travamento |

| Relé de Estado Sólido (SSR) |

| PhotoMOS/Isolado Opticamente |

| Baseado em IGBT/MOSFET |

| Relé Híbrido |

| Baixa Tensão (Menos de 100 V) |

| Média Tensão (100-1000 V) |

| Alta Tensão (Acima de 1000 V) |

| Montagem em PCB |

| Montagem em Trilho DIN |

| Plug-in/Soquete |

| Montagem em Painel/Chassi |

| Automotivo e E-Mobilidade |

| Energia e Potência (T&D, Energias Renováveis) |

| Automação Industrial e Robótica |

| Telecomunicações e Infraestrutura 5G |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo e Eletrodomésticos |

| Automação Predial/HVAC |

| Ferroviário e Transporte de Massa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Relé | Eletromecânico | ||

| Relé Reed | |||

| Relé de Travamento | |||

| Relé de Estado Sólido (SSR) | |||

| PhotoMOS/Isolado Opticamente | |||

| Baseado em IGBT/MOSFET | |||

| Relé Híbrido | |||

| Por Classificação de Tensão | Baixa Tensão (Menos de 100 V) | ||

| Média Tensão (100-1000 V) | |||

| Alta Tensão (Acima de 1000 V) | |||

| Por Configuração de Montagem | Montagem em PCB | ||

| Montagem em Trilho DIN | |||

| Plug-in/Soquete | |||

| Montagem em Painel/Chassi | |||

| Por Indústria do Usuário Final | Automotivo e E-Mobilidade | ||

| Energia e Potência (T&D, Energias Renováveis) | |||

| Automação Industrial e Robótica | |||

| Telecomunicações e Infraestrutura 5G | |||

| Aeroespacial e Defesa | |||

| Eletrônicos de Consumo e Eletrodomésticos | |||

| Automação Predial/HVAC | |||

| Ferroviário e Transporte de Massa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de relés e suas perspectivas de crescimento?

O mercado de relés é avaliado em USD 9,64 bilhões em 2026 e tem projeção de atingir USD 12,67 bilhões até 2031, crescendo a um CAGR de 5,63%.

Qual tipo de relé está se expandindo mais rapidamente até 2031?

Os relés de estado sólido lideram o crescimento futuro com um CAGR de 6,82%, graças à crescente demanda em trens de força de VE e hardware de telecomunicações 5G.

Por que os relés de alta tensão estão ganhando atenção?

Os carregadores ultrarrápidos de VE, as arquiteturas de veículos de 800 V e os inversores de energia renovável requerem comutação confiável acima de 1 kV, impulsionando um CAGR de 6,12% nas remessas de relés de alta tensão.

Quais fatores tornam a Ásia a principal região do mercado de relés?

A Ásia se beneficia de clusters de fabricação integrados, grandes setores domésticos de VE e telecomunicações, e preços competitivos de componentes, entregando uma participação de receita de 43,78% em 2025.

Como as subestações digitais estão influenciando a demanda por relés?

As concessionárias na Europa e na América do Norte estão substituindo os dispositivos legados por relés multifuncionais IEC 61850 que reduzem a fiação, melhoram a interoperabilidade e permitem a manutenção preditiva.

Qual restrição mais ameaça as margens dos fornecedores de relés no curto prazo?

A rápida erosão de preços em produtos eletromecânicos de commodities, impulsionada por concorrentes asiáticos agressivos, está corroendo as margens e direcionando os titulares para nichos de maior valor.

Página atualizada pela última vez em: