Tamanho e Participação do Mercado de Interruptores de Parada de Emergência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

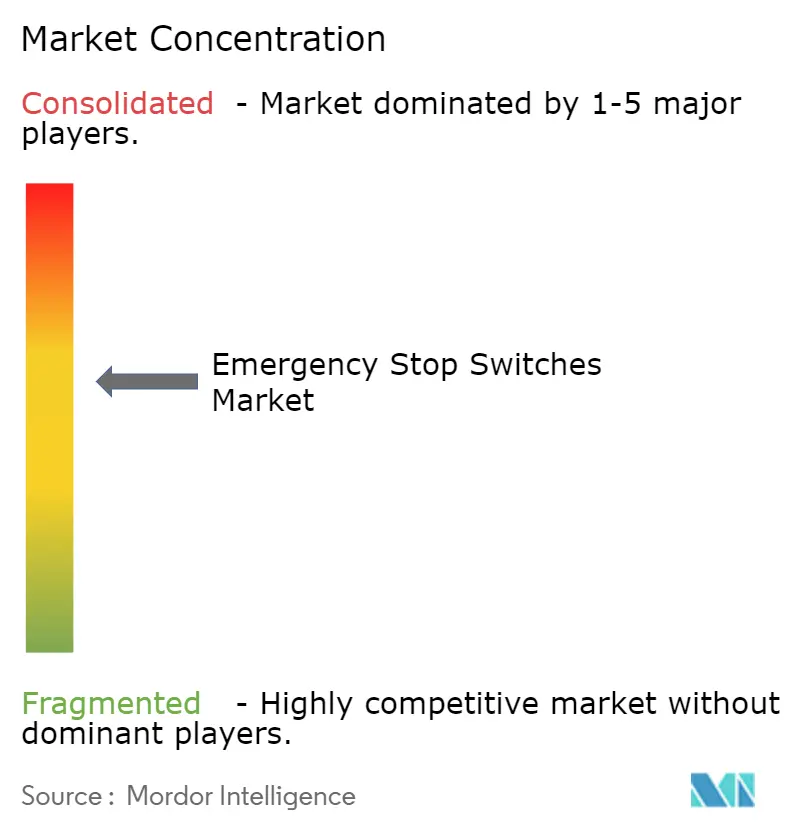

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Interruptores de Parada de Emergência por Mordor Intelligence

O tamanho do mercado de interruptores de parada de emergência deve aumentar de USD 10,17 bilhões em 2025, USD 11,29 bilhões em 2026 e atingir USD 19 bilhões até 2031, crescendo a uma CAGR de 10,98% ao longo de 2026-2031. Regras de segurança de máquinas mais rígidas, requisitos mais fortes de validação de segurança funcional e uma mudança mais ampla de dispositivos com fiação isolada para arquiteturas de segurança integradas em setores industriais estão impulsionando o crescimento no mercado de interruptores de parada de emergência. Uma grande mudança em 2026 veio da atualização da norma IEC 60947-5-5, que levou os fabricantes a revisar os testes de travamento, o comportamento de dispositivos iluminados e os arquivos de conformidade, enquanto o Regulamento de Máquinas da UE já está moldando os gastos iniciais de conformidade antes de sua implementação em janeiro de 2027.[1]Agência Europeia para a Segurança e Saúde no Trabalho, "Regulamento 2023/1230/UE - Máquinas," EU-OSHA, osha.europa.eu O mercado de interruptores de parada de emergência também está ganhando suporte com a maior densidade de automação em robótica, sistemas de armazém e células de manufatura flexível, onde canais redundantes, maior integridade de diagnóstico e lógica de reinicialização mais rápida estão se tornando escolhas de projeto padrão. A atividade competitiva permanece equilibrada em vez de altamente concentrada, uma vez que os especialistas europeus ainda mantêm vantagem em aplicações certificadas de alta especificação, enquanto os fabricantes de equipamentos originais asiáticos e fornecedores de nível de valor continuam a pressionar os preços em casos de uso mais sensíveis ao custo. Até 2031, a demanda deve permanecer ampla, à medida que a relocalização industrial na América do Norte, a construção de gigafábricas na Europa e a expansão de fábricas na Ásia criam aberturas sustentadas para atualizações de produtos certificados, programas de retrofit e soluções de segurança específicas para cada aplicação.

Principais Conclusões do Relatório

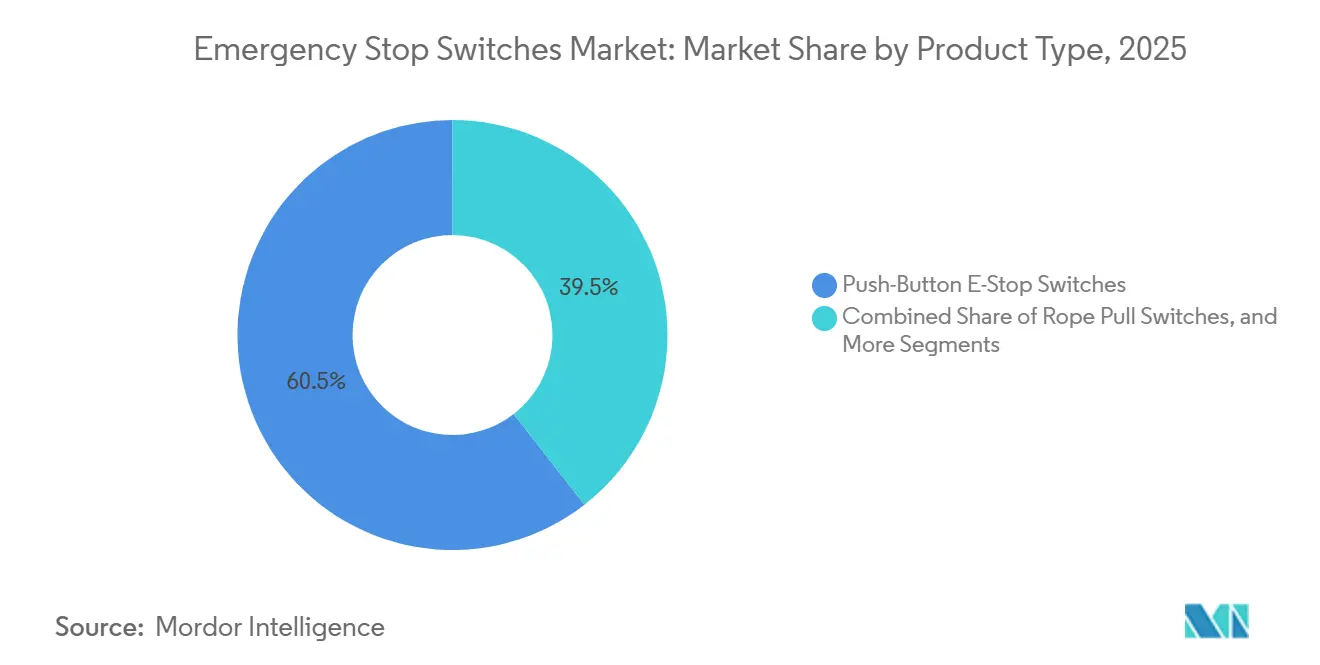

- Por tipo de produto, os interruptores de parada de emergência do tipo botão de pressão detinham 60,51% de participação no mercado de interruptores de parada de emergência em 2025, enquanto as paradas de emergência integradas com intertravamento de segurança têm previsão de expansão a uma CAGR de 11,11% até 2031.

- Por mecanismo de reinicialização, as configurações de pressão-tração representaram 47,54% de participação no mercado de interruptores de parada de emergência em 2025, enquanto as variantes de reinicialização automática e eletrônica têm projeção de crescimento no ritmo mais rápido, a uma CAGR de 11,02% até 2031.

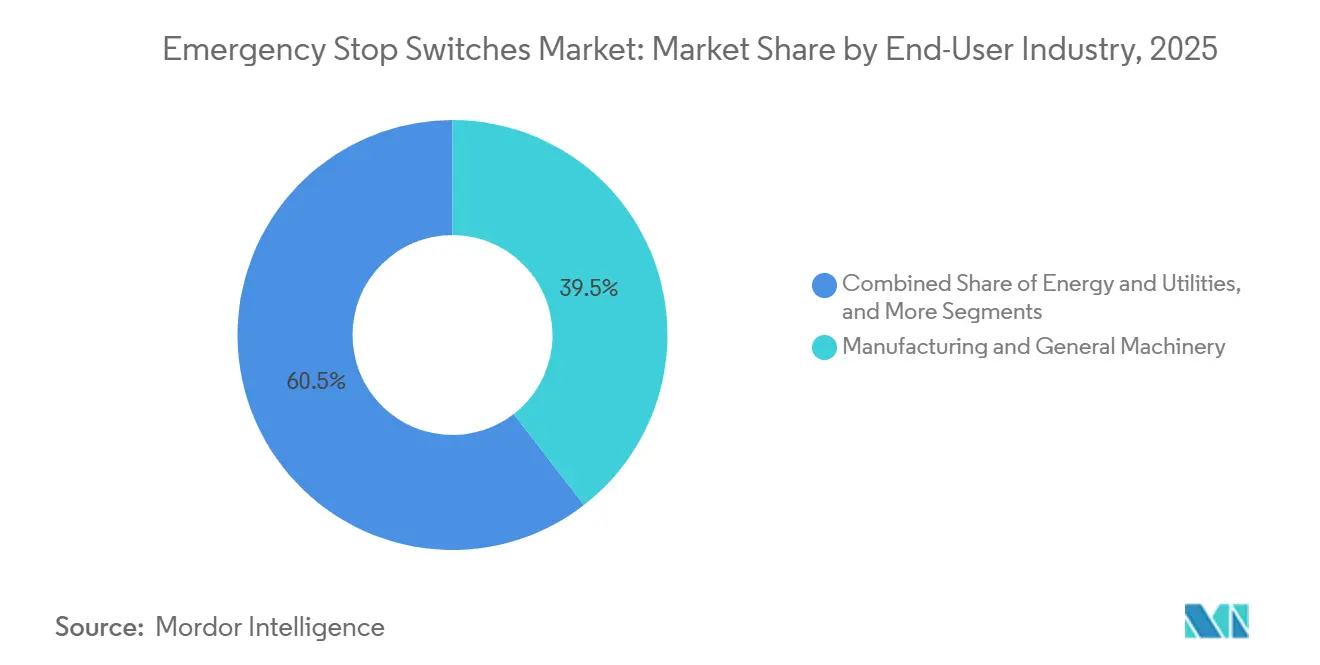

- Por setor do usuário final, manufatura e maquinário geral detinham 39,52% de participação no mercado de interruptores de parada de emergência em 2025, enquanto energia e serviços públicos deve registrar o maior crescimento, a uma CAGR de 11,38% até 2031.

- Por configuração de contato, as configurações 1 NF lideraram com 37,83% de participação no mercado de interruptores de parada de emergência em 2025, enquanto as configurações multicontato com mais de 2 contatos NF têm projeção de crescimento mais rápido, a uma CAGR de 12,12% até 2031.

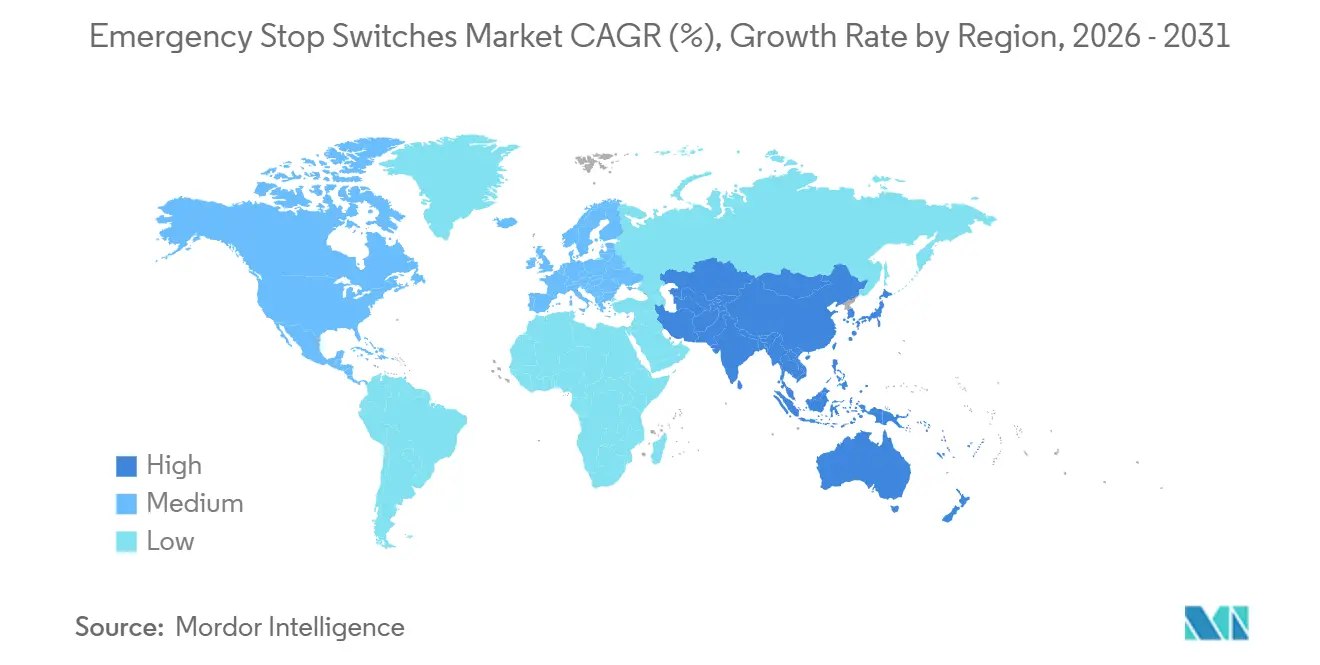

- Por geografia, a Ásia-Pacífico detinha 42,80% de participação no mercado de interruptores de parada de emergência em 2025 e também registrou a maior CAGR regional projetada, de 11,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Interruptores de Parada de Emergência*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fiscalização Mais Rígida da Segurança de Máquinas e Conformidade com Segurança Funcional | +3.5% | Global, com intensidade de pioneirismo na UE, América do Norte e núcleo da APAC | Curto prazo (≤ 2 anos) |

| Maior Densidade de Automação e Robótica na Manufatura Discreta | +2.8% | Núcleo da APAC, China, Japão, Coreia do Sul, Europa, América do Norte | Médio prazo (2-4 anos) |

| Expansão da Automação de Esteiras Transportadoras e Armazéns | +1.9% | América do Norte e UE, com expansão para Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Retrofits de Segurança em Indústrias de Processo e Maquinário Pesado | +1.5% | Oriente Médio, Europa, América do Norte | Médio prazo (2-4 anos) |

| Construção de Linhas de Montagem de Baterias, Eletrônica de Potência e Alta Energia | +1.1% | Europa, Alemanha, América do Norte, APAC, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção de Paradas de Emergência de Grau Higiênico e Alto IP em Linhas de Alimentos e Farmacêuticos | +0.7% | Europa, América do Norte, APAC, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fiscalização Mais Rígida da Segurança de Máquinas e Conformidade com Segurança Funcional

O mercado de interruptores de parada de emergência está recebendo seu maior impulso de curto prazo das mudanças nas regras de segurança de máquinas, porque cada nova revisão obriga os fabricantes de equipamentos originais e construtores de máquinas a revisitar projetos aprovados e arquivos técnicos. A publicação em fevereiro de 2026 da IEC 60947-5-5:2026 introduziu novos protocolos de teste de mecanismo de travamento e adicionou o Anexo B para dispositivos de parada de emergência iluminados que indicam estados ativos e inativos, impulsionando o trabalho de reprojeto e recertificação de produtos em todos os portfólios de fornecedores. A ISO 13849:2023 e a IEC 62061:2021/A1:2024 continuam a apoiar expectativas de desempenho mais elevadas para funções de parada de emergência, e ambientes de alta automação frequentemente avançam além da conformidade básica em direção a metas de projeto PLe ou SIL 3.[2]ZVEI, "Segurança de Máquinas, Informações sobre a Aplicação e Delimitação das Normas EN 62061 e EN ISO 13849 Versão 1.1," ZVEI, zvei.org O Regulamento de Máquinas da UE 2023/1230 revisado amplia o escopo de conformidade para cobrir máquinas móveis autônomas, equipamentos conectados e funções de segurança baseadas em inteligência artificial, o que está aumentando o valor dos componentes de segurança certificados antes que a norma entre em vigor em janeiro de 2027. Essa mudança significa que os dispositivos de parada de emergência são agora tratados menos como simples acessórios e mais como itens fixos da lista de materiais que devem resistir tanto à revisão mecânica quanto à revisão em nível de sistema. O mercado de interruptores de parada de emergência, portanto, se beneficia não apenas da demanda por substituição, mas também de uma mudança mais ampla em direção a dispositivos de maior especificação que aumentam a prontidão para auditorias e reduzem o risco de conformidade.

Maior Densidade de Automação e Robótica na Manufatura Discreta

O mercado de interruptores de parada de emergência também é apoiado pelo aumento da densidade de robôs, pois cada célula de robô industrial, estação de robô colaborativo ou módulo automatizado adiciona pontos de parada certificados ao layout de segurança da máquina. A IFR relatou que a Europa Ocidental atingiu 267 robôs por 10.000 funcionários de manufatura em 2024, enquanto os Estados Unidos atingiram 307, o que manteve a América do Norte e a Europa entre as regiões de maior densidade para conteúdo de dispositivos de segurança por máquina instalada. A China atingiu 166 robôs por 10.000 funcionários de manufatura em 2024 e manteve o maior estoque operacional mundial, mantendo a demanda unitária elevada mesmo que o conteúdo de dispositivos certificados por máquina ainda fique atrás das fábricas mais regulamentadas. A IFR também registrou 64.542 instalações de robôs colaborativos em todo o mundo em 2024 e 199.000 instalações de robôs de serviço profissional, ambas relevantes porque ambientes colaborativos e automação móvel requerem funções de segurança mais distribuídas e acesso mais claro a paradas de emergência para acesso humano. O Sistema de Assistência de Parada de Emergência da IDEC mostrou como essa necessidade está se espalhando para ambientes de veículos guiados automaticamente e robôs móveis autônomos, onde o acionamento remoto sem fio se torna útil quando os operadores não conseguem alcançar um botão fixo com rapidez suficiente. O mercado de interruptores de parada de emergência se beneficia dessa tendência porque a maior densidade de automação não apenas aumenta as contagens unitárias; ela também eleva a demanda por projetos multicontato, integrados com intertravamento e de acesso remoto.

Expansão da Automação de Esteiras Transportadoras e Armazéns

O mercado de interruptores de parada de emergência está vendo uma base instalada mais ampla em armazéns e locais de logística com muitas esteiras transportadoras, onde a demanda por dispositivos aumenta com cada zona protegida em vez de com cada máquina independente. As longas extensões de esteiras transportadoras continuam a favorecer os dispositivos de puxador de corda porque um único atuador pode proteger extensões prolongadas e permitir o desligamento local no ponto de risco sem parar toda a linha. Os layouts modulares de atendimento de pedidos também estão aumentando o número de espaços compartilhados onde pessoas, equipamentos de triagem e robôs móveis interagem, o que leva os projetistas a adotar mais pontos de parada de emergência distribuídos e lógica de segurança mais granular. Nesses ambientes, o valor muda de um único dispositivo de painel para uma rede de pontos de acesso que pode isolar uma zona enquanto mantém as seções adjacentes disponíveis para operação controlada. O interruptor de parada de emergência por puxador de corda ZQ901 da Schmersal, apresentado para condições ambientais adversas em aplicações de mercadorias volumosas e esteiras transportadoras, reflete essa resposta a extensões de correia mais longas e condições industriais mais severas. À medida que o investimento em armazéns se expande para a Índia e o Sudeste Asiático, o mercado de interruptores de parada de emergência deve continuar a se beneficiar do simples fato de que instalações automatizadas maiores precisam de mais nós de parada, mais limites de zona e integração de segurança em nível de campo mais robusta.

Retrofits de Segurança em Indústrias de Processo e Maquinário Pesado

O mercado de interruptores de parada de emergência também é apoiado pela demanda por retrofit, que segue um ciclo de gastos diferente do de novos equipamentos, pois os operadores frequentemente substituem dispositivos ao modernizar arquiteturas de segurança inteiras. A New Frontier Technologies documentou uma atualização de sistema de desligamento de emergência no processamento de gás natural que incluiu monitoramento de botão de pressão de segurança em nível de campo e desvio de proteção específico por área, demonstrando como instalações mais antigas estão migrando para sistemas de controlador lógico programável com classificação de segurança. Um estudo de 2025 da Scientific Reports sobre gestão de sistemas de desligamento de emergência petroquímicos identificou a idade dos equipamentos e da infraestrutura como um dos fatores confirmados que enfraquecem a qualidade de inspeção, teste e manutenção, o que fortalece o argumento para ciclos de substituição planejados. A Pohlann Maschinensicherheit também mostrou que os retrofits de prensas hidráulicas estão agora migrando de circuitos de canal único para arranjos de canal duplo Categoria 4 e PLe, com validação e documentação representando uma grande parcela do esforço total de engenharia. Isso torna os retrofits comercialmente importantes porque o próprio interruptor é apenas um item de linha dentro de um pacote de conformidade muito maior, mas o dispositivo certificado permanece inegociável. O mercado de interruptores de parada de emergência se beneficia dessa estrutura porque cada atualização de instalação existente tende a vincular os compradores a componentes validados, rastreáveis e adequados para a aplicação, em vez do substituto mais barato disponível.

Análise de Impacto das Restrições do Mercado de Interruptores de Parada de Emergência*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tempo de Inatividade para Retrofit Legado e Custos de Validação | -1.5% | Global, elevado na América do Sul, Oriente Médio, África | Médio prazo (2-4 anos) |

| Pressão de Preços de Produtos de Baixo Custo e Não Certificados | -1.0% | APAC, Sudeste Asiático, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Carga de Validação Cibernética para Nós de Parada de Emergência Diagnósticos e em Rede | -0.6% | Europa, América do Norte, centros tecnológicos da APAC | Curto prazo (≤ 2 anos) |

| Falhas de Fatores Humanos por Posicionamento e Proteção Inadequados | -0.3% | Global, com frequência elevada no Sul da Ásia e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tempo de Inatividade para Retrofit Legado e Custos de Validação

O maior ponto de atrito comercial no mercado de interruptores de parada de emergência ainda é o esforço de engenharia de sistemas em torno de um retrofit, não o preço do próprio interruptor. A Revere Control Systems observou que o tempo de inatividade da máquina, os testes funcionais e a documentação de conformidade podem consumir 30-40% das horas de engenharia de retrofit, e esse ônus é especialmente difícil de justificar em operações de processo contínuo, onde mesmo paralisações planejadas podem incorrer em grandes perdas de produção.[3]Revere Control Systems, "Uma Abordagem Prática para Atualizações de Segurança em Fábricas de Papel," Revere Control Systems, reverecontrol.com O retrofit de prensa hidráulica de 600 toneladas da Pohlann na Alemanha exigiu a substituição completa do sistema de controle de segurança, novos intertravamentos de porta de proteção, medições de tempo de parada e documentação pronta para auditoria antes da reinicialização, o que ilustra por que operadores menores frequentemente adiam projetos. Muitos operadores de plantas legadas, portanto, adiam as atualizações de parada de emergência até que uma auditoria, revisão de seguro ou grande revisão geral force a ação, comprimindo as aquisições em janelas mais curtas e aumentando a sensibilidade ao preço. A abordagem de atualização em fases da PowerSafe Automation mostra que o problema de custo pode ser gerenciado em estágios de 90 dias, 3-12 meses e 12-24 meses, mas também fragmenta o cronograma de pedidos e complica o planejamento do distribuidor. O mercado de interruptores de parada de emergência, portanto, cresce mais lentamente do que a necessidade de conformidade sozinha sugeriria, porque o cronograma de retrofit é frequentemente determinado pela economia de paralisação em vez da urgência do dispositivo.

Pressão de Preços de Produtos de Baixo Custo e Não Certificados

O mercado de interruptores de parada de emergência também enfrenta uma pressão persistente de preços de produtos de baixo custo e mal documentados que imitam dispositivos certificados na aparência. A Flexa Systems destacou o risco crescente de peças industriais falsificadas e observou que os componentes relacionados à segurança permanecem alvos atraentes devido ao seu alto valor unitário e longos ciclos de substituição. Essa pressão é mais forte no Sudeste Asiático, América do Sul e partes do Oriente Médio e África, onde os canais de aquisição online facilitam a comparação de peças visualmente semelhantes pelos compradores, enquanto perdem diferenças em rastreabilidade, ação de abertura direta, contatos guiados positivamente e vida útil nominal. Alguns produtos de nível inferior podem ter marcação para uso industrial geral, mas isso não significa que satisfazem os requisitos de função de parada de emergência esperados sob a IEC 60947-5-5 e a ISO 13850. Isso cria uma estrutura de dois níveis na qual os fornecedores premium defendem aplicações certificadas enquanto os fornecedores orientados por preço reduzem os preços médios de venda em casos de uso menos regulamentados. O mercado de interruptores de parada de emergência é, portanto, moldado tanto pelo crescimento real da demanda quanto pela perda contínua de receita, especialmente onde a fiscalização é fraca e os compradores se concentram primeiro no custo inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Interruptores de Parada de Emergência

Por Tipo de Produto:

A Integração de Segurança Está Reformulando o Paradigma do Botão de PressãoOs interruptores de parada de emergência do tipo botão de pressão detinham 60,51% de participação em 2025, tornando-os o maior grupo de produtos no mercado de interruptores de parada de emergência, pois permanecem a escolha padrão para painéis de operadores, gabinetes de controladores e estações de trabalho de máquinas em geral. Sua posição está ligada ao baixo custo instalado, à clara familiaridade entre os operadores e a um caminho de conformidade direto sob as principais normas de parada de emergência. A ISO 13850 e a IEC 60947-5-5 ainda servem como linha de base visual e funcional para esses dispositivos por meio de requisitos para atuadores vermelhos, fundos amarelos e contatos normalmente fechados de abertura direta. Na prática, muitos construtores de máquinas ainda iniciam uma revisão de projeto com uma arquitetura de botão de pressão e mudam para um dispositivo mais complexo somente se a análise de risco exigir funções adicionais. Esse comportamento padrão é importante porque protege a demanda de volume mesmo quando alternativas de maior especificação crescem mais rapidamente. O mercado de interruptores de parada de emergência, portanto, continua a depender da categoria de botão de pressão como sua base instalada mais ampla e estável.

Os fornecedores premium ainda encontram espaço para se diferenciar neste segmento maduro, concentrando-se no comportamento em caso de falha, embalagem compacta e certificação mais fácil em nível de máquina. As séries XW e XA da IDEC demonstraram isso claramente por meio de um formato de corpo curto e uma estrutura de energia reversa que garante que os contatos normalmente fechados se abram mesmo se o bloco for danificado ou separado. Ao mesmo tempo, as paradas de emergência integradas com intertravamento de segurança têm previsão de crescimento a uma CAGR de 11,11% até 2031, marcando o ritmo mais rápido entre os tipos de produto e apontando para uma lógica de projeto diferente. Esses dispositivos combinam acionamento de parada de emergência, monitoramento de proteção e funções de travamento em um único invólucro, reduzindo a complexidade da fiação e apoiando expectativas de diagnóstico mais elevadas em células de máquinas compactas. O CTP da EUCHNER é um exemplo vivo dessa mudança, combinando travamento de proteção por RFID, controles de botão de pressão e funcionalidade de parada de emergência em um invólucro PL e e Categoria 4. Os interruptores de puxador de corda permanecem essenciais em layouts com muitas esteiras transportadoras, enquanto as variantes de acionamento por pedal e de palma ou cogumelo mantêm seu papel em aplicações de máquinas-ferramenta, prensas e retrofit, de modo que o setor de interruptores de parada de emergência não está substituindo o paradigma do botão de pressão, mas sim construindo camadas de segurança integradas ao seu redor.

Por Mecanismo de Reinicialização:

A Reinicialização Eletrônica Entra em Aplicações de Segurança CríticaOs mecanismos de reinicialização por pressão-tração representaram 47,54% do mercado em 2025, tornando-os o principal tipo de reinicialização no mercado de interruptores de parada de emergência, pois ainda oferecem a confirmação física mais clara de que o risco foi eliminado antes de uma solicitação de reinicialização. Seu amplo uso reflete tanto a simplicidade quanto uma grande base instalada na América do Norte, onde a reinicialização por tração permaneceu familiar em muitas categorias de máquinas. A ISO 13850 não favorece a reinicialização por tração em detrimento da reinicialização por giro, mas a prática real ainda varia por região e preferência do operador.[4]IDEC EMEA, "ISO 13850 | IDEC EMEA," IDEC, idec.com A liberação por giro detém a próxima maior participação porque os projetistas de máquinas europeus frequentemente veem a ação rotacional como um gesto humano mais deliberado, reduzindo o risco de liberação acidental. O mercado de interruptores de parada de emergência mantém ambos os formatos ativos porque nenhum deles deslocou o outro em todas as aplicações.

As variantes de reinicialização automática e eletrônica têm projeção de expansão a uma CAGR de 11,02% até 2031, tornando-as o tipo de reinicialização de crescimento mais rápido à medida que as células de manufatura flexível movem mais lógica de reinicialização para controladores certificados. Nesses ambientes, a decisão de reinicialização não se limita a um operador que vai até um painel e libera um botão. Em vez disso, o controlador de segurança verifica se o circuito de parada de emergência está livre, se os eixos da máquina estão em estado seguro e se a lógica validada autorizou a condição de reinicialização. Essa arquitetura se adapta a células de robôs colaborativos, interfaces de veículos guiados automaticamente e módulos automatizados compactos onde a reinicialização manual retardaria as operações ou criaria problemas de acesso. As versões com chave e com travamento também estão ganhando relevância nos procedimentos de bloqueio e etiquetagem, especialmente onde a equipe de manutenção deve controlar o acesso a uma máquina enquanto o trabalho está em andamento. A oferta da IDEC com capacidade para cadeado, que aceita até 12 cadeados pessoais em um único dispositivo, mostra como o setor de interruptores de parada de emergência está adaptando o hardware de reinicialização às necessidades de controle operacional em vez de apenas à função de parada.

Por Setor do Usuário Final:

Energia e Serviços Públicos Supera os Setores Legados em Taxa de CrescimentoManufatura e maquinário geral detinham 39,52% de participação em 2025, mantendo essa categoria como o maior segmento de uso final no mercado de interruptores de parada de emergência, pois praticamente toda máquina industrial com movimento perigoso requer pelo menos um dispositivo de parada certificado. Este segmento abrange metalurgia, plásticos, embalagens, impressão, têxteis e outros maquinários, de modo que sua escala é sustentada pela amplitude em vez de por um ciclo de aplicação estreito. Essa ampla base torna a demanda mais estável, mesmo quando categorias individuais de maquinário desaceleram em momentos diferentes. Isso também significa que mudanças na arquitetura de fábrica podem alterar o mix de produtos sem remover a necessidade subjacente de cobertura de parada de emergência. A Revere Control Systems demonstrou isso em um retrofit de segurança em fábrica de papel, combinando controladores lógicos programáveis de segurança, portões com intertravamento, scanners e circuitos de parada de emergência para reduzir o tempo de inatividade e apoiar o acesso específico por zona. Nesse sentido, o tamanho do mercado de interruptores de parada de emergência para manufatura e maquinário geral permanece vinculado ao seu papel como motor de volume de referência em toda a automação industrial.

Energia e serviços públicos devem crescer a uma CAGR de 11,38% até 2031, tornando-o o segmento de uso final de crescimento mais rápido, pois sistemas de alta energia colocam maior ênfase em funções de parada validadas e expectativas de SIL mais elevadas. Plantas de eletrólise de hidrogênio, sistemas de armazenamento de energia em baterias e infraestrutura de subestações relacionadas à energia eólica operam em ambientes onde a falha de parada não controlada acarreta sérias consequências operacionais. Esse requisito empurra o projeto de parada de emergência mais profundamente para o ciclo de segurança funcional em vez de deixá-lo como um simples controle de operador. As esteiras transportadoras e o manuseio de materiais também estão se expandindo rapidamente porque os dispositivos de puxador de corda escalam com o comprimento da correia, o que aumenta o conteúdo de interruptores por local em instalações de mineração e logística. Elevadores e escadas rolantes permanecem estáveis em meio à demanda por substituição impulsionada por modernização e painéis de manutenção orientados por código. O tamanho do mercado de interruptores de parada de emergência em energia e serviços públicos está, portanto, crescendo mais rapidamente do que o maquinário legado, pois seus projetos combinam expansão de capacidade com limites de segurança funcional mais rígidos em nova infraestrutura.

Por Configuração de Contato:

A Demanda por Multicontato Reflete Mudanças na Arquitetura de DiagnósticoAs configurações 1 NF detinham 37,83% de participação em 2025, tornando-as o maior tipo de contato no mercado de interruptores de parada de emergência, pois ainda atendem ao requisito mínimo de interrupção em aplicações de relé de segurança mais simples. Sua força vem da lógica da base instalada, menor complexidade de fiação e adequação para configurações de Categoria 1 ou Categoria 2, onde um contato normalmente fechado ainda pode suportar a função de circuito pretendida. Mesmo assim, o peso da receita está se afastando desse formato à medida que os controladores de segurança monitoram cada vez mais múltiplos canais de entrada e exigem detecção de falhas mais clara. O segmento 2 NF se beneficiou dessa mudança porque oferece confirmação de canal duplo sem a complexidade adicional de embalagem de blocos de contato maiores. Isso cria um caminho de transição para construtores que precisam de diagnósticos mais robustos, mas ainda não precisam do nível mais alto de redundância. O mercado de interruptores de parada de emergência, portanto, começou a migrar de arranjos de contato mínimos viáveis para arquiteturas que incorporam visibilidade de falhas no valor do dispositivo.

As configurações multicontato com mais de 2 contatos NF têm projeção de crescimento a uma CAGR de 12,12% até 2031, tornando-as o tipo de contato de crescimento mais rápido no relatório. Sua ascensão está intimamente ligada a células de robôs, docas de veículos autônomos e ambientes de montagem de eletrônica de potência, onde um único comando de parada de emergência pode precisar cortar a energia, confirmar a frenagem e manter saídas de segurança redundantes simultaneamente. Nesses layouts, um interruptor é valorizado pela forma como suporta a arquitetura de diagnóstico, não apenas pela rapidez com que abre o circuito. O arranjo 1 NA mais 1 NF ainda serve a um nicho útil: o contato normalmente aberto alimenta o status da máquina ou sinalização de supervisão, enquanto o contato normalmente fechado lida com a ação de segurança. Isso é comum em aplicações como intertravamentos de porta de elevador e sinalização de zona de esteira transportadora, onde a visibilidade operacional importa junto com a parada de proteção. O setor de interruptores de parada de emergência está, portanto, recompensando configurações de contato que se encaixam na lógica de segurança baseada em controlador e em tarefas de segurança multifuncionais, em vez do formato eletromecânico mais simples apenas.

Análise Geográfica

Mercado de Interruptores de Parada de Emergência na APAC

A Ásia-Pacífico respondeu por 42,80% da participação no mercado de interruptores de parada de emergência em 2025 e também está projetada para se expandir a um CAGR de 11,64% até 2031, o que a torna tanto o maior quanto o mercado regional de crescimento mais rápido no relatório. A região combina economias maduras de alta automação, como Japão e Coreia do Sul, com grandes mercados em expansão, como China e Índia, carregando assim tanto profundidade de base instalada quanto impulso de novas construções. A IFR relatou que a China atingiu 166 robôs por 10.000 funcionários na manufatura em 2024, deixando espaço para maior crescimento em dispositivos de segurança à medida que as fábricas se aproximam dos padrões de conformidade de nível exportação.[5]Federação Internacional de Robótica, "World Robotics 2025," Federação Internacional de Robótica, ifr.org Os projetos de manufatura greenfield da Índia em eletrônicos, semicondutores e produtos farmacêuticos também estão impulsionando nova demanda por dispositivos de parada certificados em instalações projetadas para atender aos padrões de segurança multinacionais. Coreia do Sul e Japão continuam a impulsionar a demanda premium por dispositivos integrados com intertravamento e prontos para comunicação na manufatura de semicondutores, displays e automotiva, e o lançamento da subsidiária da Schmersal em março de 2025 na Coreia do Sul reflete diretamente essa oportunidade.

Mercado de Interruptores de Parada de Emergência na América do Norte e Europa

A América do Norte deteve a segunda maior participação em 2025, e o mercado de interruptores de parada de emergência na região está sendo moldado pelo reshoring, produção de veículos elétricos, investimento em semicondutores e expansão da automação de armazéns. A IFR relatou que a América do Norte atingiu 204 robôs por 10.000 funcionários na manufatura em 2024, enquanto os Estados Unidos figuraram entre os mercados de maior densidade de robôs do mundo, com 307 robôs por 10.000 funcionários na manufatura. Essa base operacional sustenta um maior conteúdo de dispositivos de segurança por máquina, especialmente em linhas de baterias de alta tensão e eletrônica de potência, onde as funções de parada devem atender a uma lógica de segurança mais exigente. A região também possui uma base considerável de equipamentos legados, o que mantém a demanda por retrofit ativa em prensas, sistemas de estampagem e linhas de moldagem por injeção. A Europa permanece o mercado regional mais intensivo em conformidade, e o tamanho do mercado de interruptores de parada de emergência na região está sendo sustentado pela Alemanha, Reino Unido, França e Itália, à medida que os fabricantes de equipamentos originais pré-qualificam peças antes da implementação do Regulamento de Máquinas da UE em janeiro de 2027.

Mercado de Interruptores de Parada de Emergência na América do Sul e MEA

América do Sul, Oriente Médio e África juntos representam uma participação menor, mas o mercado de interruptores de parada de emergência ainda está se expandindo nessas regiões por meio de mineração, petróleo e gás, serviços públicos e modernização industrial seletiva. O Brasil lidera a América do Sul por meio de melhorias na segurança em mineração e expansão do processamento agroindustrial, onde dispositivos de puxada de cabo e unidades de parada de emergência com alto grau de proteção IP são bem adequados para ambientes de lavagem e condições severas. O Oriente Médio é sustentado pela Arábia Saudita e pelos Emirados Árabes Unidos, onde projetos de energia e zonas industriais livres estão aumentando a adoção de sistemas de segurança certificados internacionalmente, alinhados com os padrões IEC e ISO. A África permanece incipiente, com África do Sul e Egito respondendo por grande parte da demanda regional por meio de mineração, serviços públicos e manufatura de alimentos.

Cenário Competitivo

O mercado de interruptores de parada de emergência permanece moderadamente concentrado, com os 5 principais fornecedores detendo uma participação notável da receita global, enquanto uma longa cauda de especialistas regionais, fornecedores de componentes e participantes de segurança de nicho competem abaixo deles. Essa estrutura confere às empresas líderes vantagens de escala em certificação, suporte de engenharia e alcance de canal, mas não elimina a concorrência porque os clientes ainda comparam prazos de entrega, personalização e adequação à aplicação no nível do projeto. Os fornecedores europeus como Schmersal, Pilz e EUCHNER são mais fortes nas configurações de maior especificação, onde aprovações da TÜV, UL, DGUV ou similares são contratualmente exigidas e onde os clientes valorizam o suporte de segurança funcional junto com o hardware. O mercado de interruptores de parada de emergência, portanto, se comporta como um mercado de seleção técnica em seus níveis premium e como um mercado de componentes sensível ao preço em seus níveis inferiores. Os fabricantes de equipamentos originais asiáticos e fabricantes de nível de valor continuam a exercer pressão em aplicações menos críticas ou mais orientadas por custo, especialmente onde a fiscalização é mais leve e os compradores se concentram no custo imediato de aquisição.

Vários movimentos estratégicos mostram como as empresas líderes estão tentando proteger sua posição enquanto se expandem para aplicações de crescimento mais rápido. A Schmersal lançou uma loja virtual global em maio de 2026, que ampliou a aquisição digital de autoatendimento para fabricantes de equipamentos originais e usuários finais e apoia uma captura de volume mais ampla em todas as regiões.[6]K.A. Schmersal GmbH and Co. KG, "IO-Link Safety, Schmersal Apresenta Novas Soluções de Segurança para a Fábrica Inteligente," Schmersal, schmersal.com A Schmersal também expandiu sua presença na Ásia-Pacífico por meio de subsidiárias na Coreia do Sul e no Vietnã, fortalecendo assim o suporte de engenharia local em centros de manufatura com forte presença de eletrônicos e automação. A EUCHNER continuou a promover projetos integrados de travamento de proteção e parada de emergência que combinam monitoramento por RFID, força de travamento e funcionalidade de parada em um único nó compacto, apoiando arquiteturas de máquinas de maior valor. Os produtos e soluções de controle da IDEC também mostram como os fornecedores estão vinculando o dispositivo de parada mais estreitamente com a lógica do controlador de segurança, acionamento remoto e gerenciamento de reinicialização, em vez de vender o botão como uma peça independente.

As oportunidades abertas permanecem mais fortes em estações de parada de emergência sem fio e destacáveis para ambientes de veículos guiados automaticamente e robôs móveis autônomos, dispositivos de aço inoxidável de grau higiênico para linhas de alimentos e farmacêuticos, e dispositivos ultracompactos para máquinas pequenas, equipamentos médicos e hardware de carregamento. Essas lacunas são importantes porque o mercado de interruptores de parada de emergência está migrando para aplicações onde espaço, resistência à lavagem ou acesso móvel muda o valor do dispositivo mais do que sua função básica de parada. Especialistas europeus menores como COMEPI, Pizzato Elettrica e Giovenzana ainda competem bem em nichos de fabricantes de equipamentos originais, oferecendo personalização rápida e prazos de entrega mais curtos. A ONPOW, apesar de sua presença visível em volumes gerais de botões de pressão, tem sobreposição limitada com especificações de grau de segurança certificada que definem o escopo central deste mercado.

Líderes do Setor de Interruptores de Parada de Emergência

-

IDEC Corporation

-

K.A. Schmersal GmbH & Co. KG

-

EAO AG

-

Pilz GmbH & Co. KG

-

Bernstein AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Interruptores de Parada de Emergência

- IDEC Corporation

- K.A. Schmersal GmbH & Co. KG

- EAO AG

- Pilz GmbH & Co. KG

- BERNSTEIN AG

- EUCHNER GmbH + Co. KG

- Georg Schlegel GmbH & Co. KG

- RAFI GmbH & Co. KG

- Pizzato Elettrica S.r.l.

- COMEPI S.r.l.

- IDEM Safety Switches Limited

- Rees, Inc.

- NKK SWITCHES CO., LTD.

- APEM SAS

- Giovenzana International B.V.

- TER Tecno Elettrica Ravasi S.r.l.

- Lovato Electric S.p.A.

- E. Dold & Söhne GmbH & Co. KG

- Baco Controls, Inc.

Desenvolvimento Recente da Indústria no Mercado de Interruptores de Parada de Emergência

- Maio de 2026: K.A. Schmersal GmbH and Co. KG lançou uma loja virtual global totalmente responsiva, proporcionando aos clientes em todo o mundo acesso digital simplificado ao seu portfólio completo de produtos de interruptores de segurança e sistemas de segurança. A plataforma suporta aquisição de autoatendimento para integradores de fabricantes de equipamentos originais e compradores usuários finais em todas as principais regiões.

- Abril de 2026: A ONPOW apresentou sua mais recente inovação: o Interruptor de Botão de Pressão IP68 Ultrafino. Projetado para dispositivos compactos e ambientes exigentes, este interruptor combina perfeitamente design inteligente, durabilidade robusta e funcionalidade precisa, estabelecendo um novo padrão de referência para componentes industriais.

- Janeiro de 2026: A Comissão Eletrotécnica Internacional publicou a IEC 60947-5-5:2026, a segunda edição da norma que rege os dispositivos de parada de emergência com funções de travamento mecânico, introduzindo novos métodos de teste para mecanismos de travamento, adicionando o Anexo B para dispositivos de parada de emergência iluminados que distinguem estados ativos e inativos, e revisando o alinhamento estrutural com a série IEC 60947 mais ampla. A atualização obriga os fabricantes de dispositivos a atualizar os projetos de produtos e a documentação de conformidade.

- Janeiro de 2026: A linha de formação em massa de células de bateria de 1,5 GW da ANDRITZ Schuler entrou em operação em um fabricante líder de baterias no sul da Alemanha, apresentando mais de 50.000 canais de formação em 200 câmaras, eletrônica de potência integrada e carregamento e descarregamento totalmente automatizados. A implantação ilustra a escala da infraestrutura de linha de montagem de segurança crítica agora comissionada na manufatura de baterias para veículos elétricos.

Escopo do Relatório Global do Mercado de Interruptores de Parada de Emergência

O Mercado de Interruptores de Parada de Emergência é Segmentado por Tipo de Produto (Botão de Pressão, Puxador de Corda, Acionamento por Pedal, Palma/Cogumelo e Integrado com Intertravamento), Mecanismo de Reinicialização (Pressão-Tração, Liberação por Giro, Liberação por Chave, Alavanca e Automático/Eletrônico), Setor do Usuário Final (Manufatura, Elevadores, Esteiras Transportadoras, Energia e Serviços Públicos e Outros), Configuração de Contato (1 NF, 2 NF, 1 NA+1 NF e Multicontato) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Interruptores de Parada de Emergência do Tipo Botão de Pressão |

| Interruptores de Puxador de Corda |

| Interruptores de Parada de Emergência de Acionamento por Pedal |

| Interruptores de Palma / Cogumelo |

| Paradas de Emergência Integradas com Intertravamento de Segurança |

| Pressão-Tração |

| Liberação por Giro |

| Liberação por Chave / Com Travamento |

| Alavanca / Reinicialização Mecânica |

| Reinicialização Automática / Eletrônica |

| Manufatura e Maquinário Geral |

| Elevadores e Escadas Rolantes |

| Esteiras Transportadoras e Manuseio de Materiais |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| 1 NF |

| 2 NF |

| 1 NA + 1 NF |

| Multicontato (Mais de 2 NF) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Interruptores de Parada de Emergência do Tipo Botão de Pressão | |

| Interruptores de Puxador de Corda | ||

| Interruptores de Parada de Emergência de Acionamento por Pedal | ||

| Interruptores de Palma / Cogumelo | ||

| Paradas de Emergência Integradas com Intertravamento de Segurança | ||

| Por Mecanismo de Reinicialização | Pressão-Tração | |

| Liberação por Giro | ||

| Liberação por Chave / Com Travamento | ||

| Alavanca / Reinicialização Mecânica | ||

| Reinicialização Automática / Eletrônica | ||

| Por Setor do Usuário Final | Manufatura e Maquinário Geral | |

| Elevadores e Escadas Rolantes | ||

| Esteiras Transportadoras e Manuseio de Materiais | ||

| Energia e Serviços Públicos | ||

| Outros Setores do Usuário Final | ||

| Por Configuração de Contato | 1 NF | |

| 2 NF | ||

| 1 NA + 1 NF | ||

| Multicontato (Mais de 2 NF) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2026 e a previsão para 2031 dos interruptores de parada de emergência?

O mercado está em USD 11,29 bilhões em 2026 e tem previsão de atingir USD 19 bilhões até 2031, o que reflete uma CAGR de 10,98% ao longo de 2026-2031.

Qual região lidera a demanda global por interruptores de parada de emergência?

A Ásia-Pacífico liderou em 2025 com 42,80% de participação e também é a região de crescimento mais rápido, apoiada por altas instalações de robôs, expansão de fábricas e forte atividade de manufatura de eletrônicos.

Qual categoria de produto é a maior em interruptores de parada de emergência?

Os interruptores de parada de emergência do tipo botão de pressão permaneceram a maior categoria de produto em 2025 com 60,51% de participação porque continuam sendo padrão em painéis de máquinas, gabinetes de robôs e estações de operadores.

Qual área de produto está crescendo mais rapidamente até 2031?

As paradas de emergência integradas com intertravamento de segurança têm previsão de crescimento mais rápido a uma CAGR de 11,11% porque mais projetos de máquinas agora combinam parada, monitoramento de proteção e travamento em um único nó de dispositivo.

Por que energia e serviços públicos está crescendo mais rapidamente do que os usos tradicionais de maquinário?

Energia e serviços públicos tem projeção de crescimento a uma CAGR de 11,38% até 2031 porque sistemas de hidrogênio, armazenamento de energia em baterias e energia de alta tensão requerem ciclos de segurança funcional mais exigentes e funções de parada validadas.

Qual é a principal barreira comercial para os fornecedores neste espaço?

O tempo de inatividade para retrofit e o custo de validação permanecem o maior obstáculo, uma vez que o trabalho de conformidade, os testes e a documentação frequentemente pesam mais nos orçamentos dos projetos do que o próprio preço do dispositivo.

Página atualizada pela última vez em: