Tamanho e Participação do Mercado de Energia Temporária

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

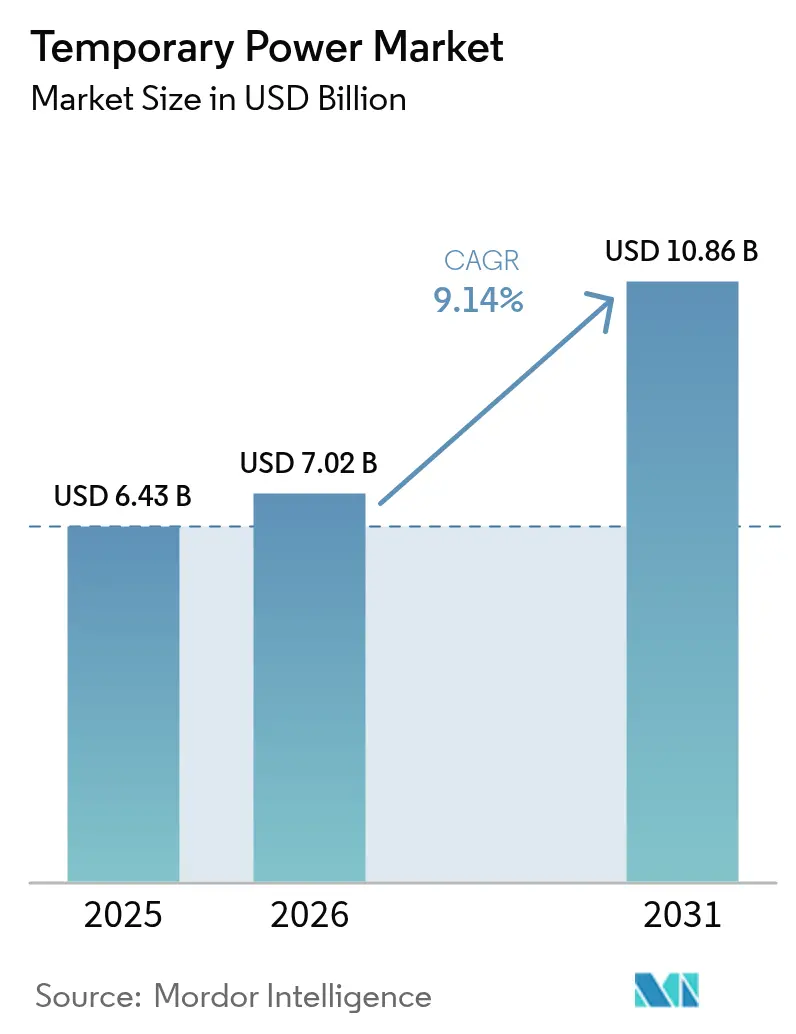

| Tamanho do Mercado (2026) | 7.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.14% CAGR |

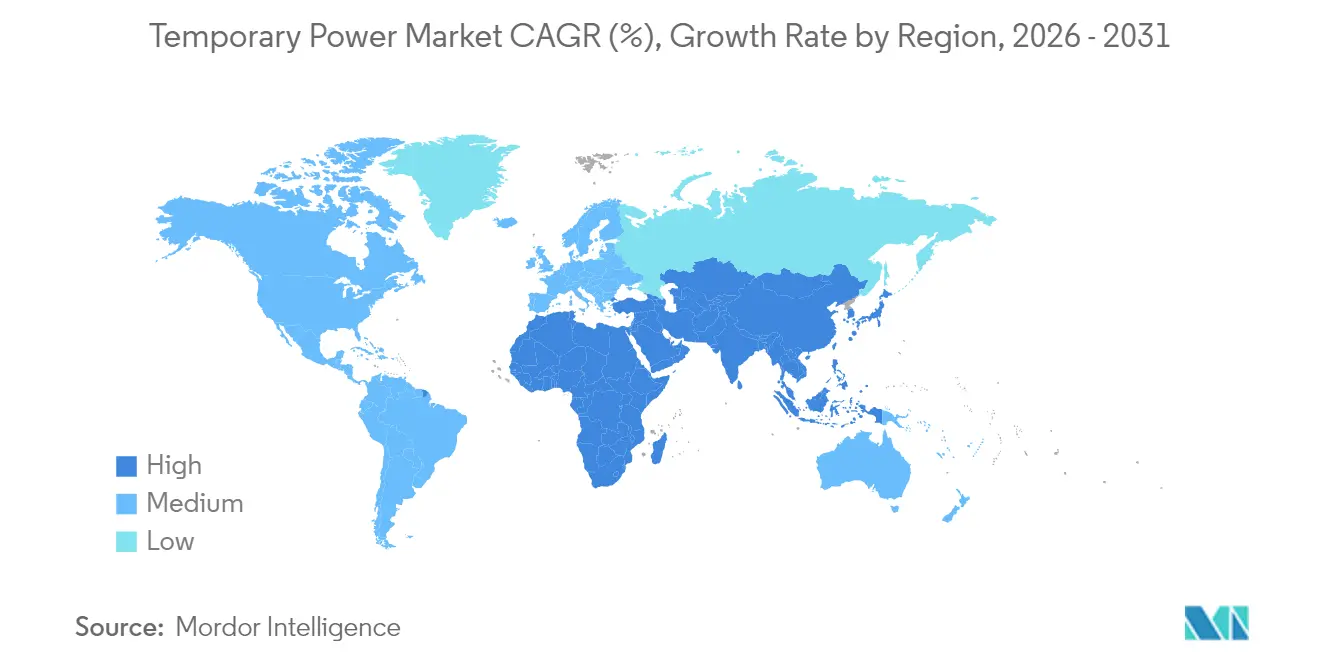

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Temporária por Mordor Intelligence

O tamanho do mercado de energia temporária em 2026 é estimado em USD 7,02 bilhões, crescendo a partir do valor de 2025 de USD 6,43 bilhões, com projeções para 2031 mostrando USD 10,86 bilhões, crescendo a um CAGR de 9,14% no período de 2026 a 2031.

O crescimento é impulsionado por programas de modernização da rede elétrica, interrupções causadas por condições climáticas extremas e a aceleração da construção de centros de dados, todos elevando a necessidade de energia de ponte confiável. As unidades a diesel mantêm uma base instalada considerável, mas a pressão regulatória e as metas ESG estão estimulando investimentos em frotas híbridas. Desenvolvedores de centros de dados, concessionárias e grandes construtoras ancoram a demanda, enquanto as expectativas de implantação rápida aguçam a concorrência com base na capacidade de serviço, e não na propriedade de equipamentos. A América do Norte permanece como líder regional em receita, mas a Ásia-Pacífico contribui com o maior crescimento absoluto de volume à medida que a expansão industrial e os gastos com infraestrutura se intensificam.

Principais Conclusões do Relatório

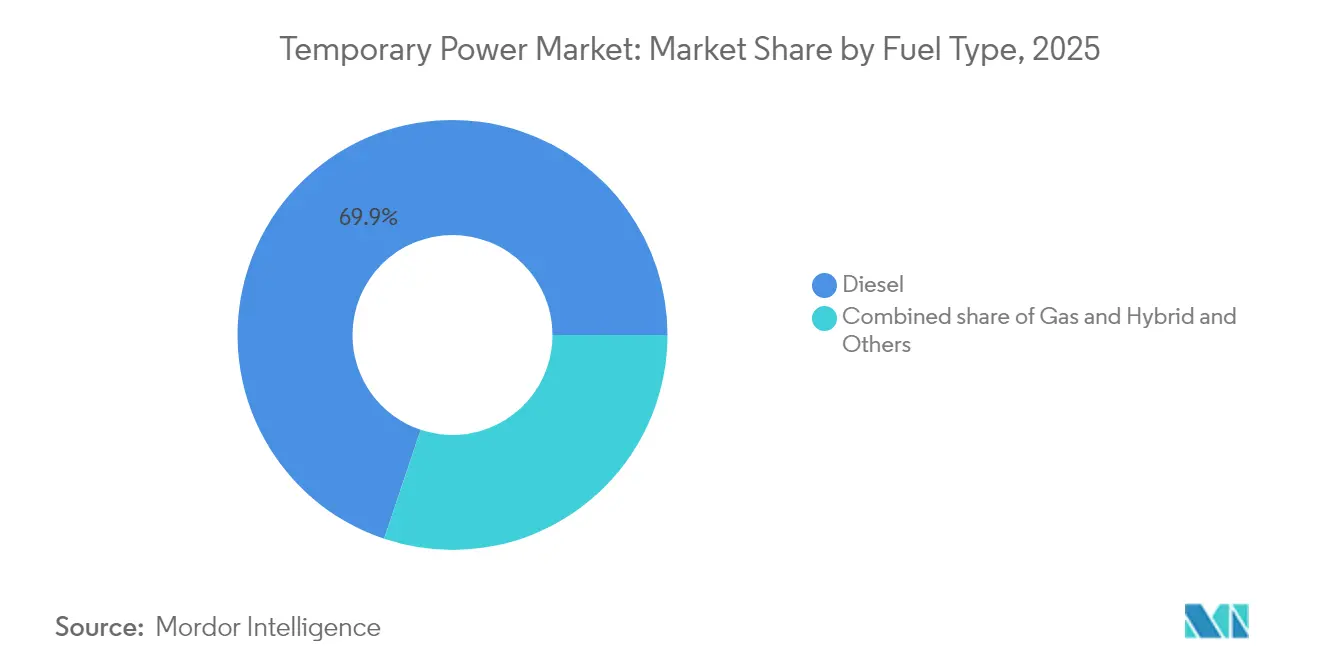

- Por tipo de combustível, os geradores a diesel responderam por 69,85% da receita de 2025; as soluções híbridas e renováveis têm previsão de expansão a um CAGR de 15,05% até 2031.

- Por potência nominal, a classe de 501 a 2.000 kW liderou com 32,35% da participação no mercado de energia temporária em 2025; as unidades acima de 2.000 kW têm projeção de avançar a um CAGR de 11,02% até 2031.

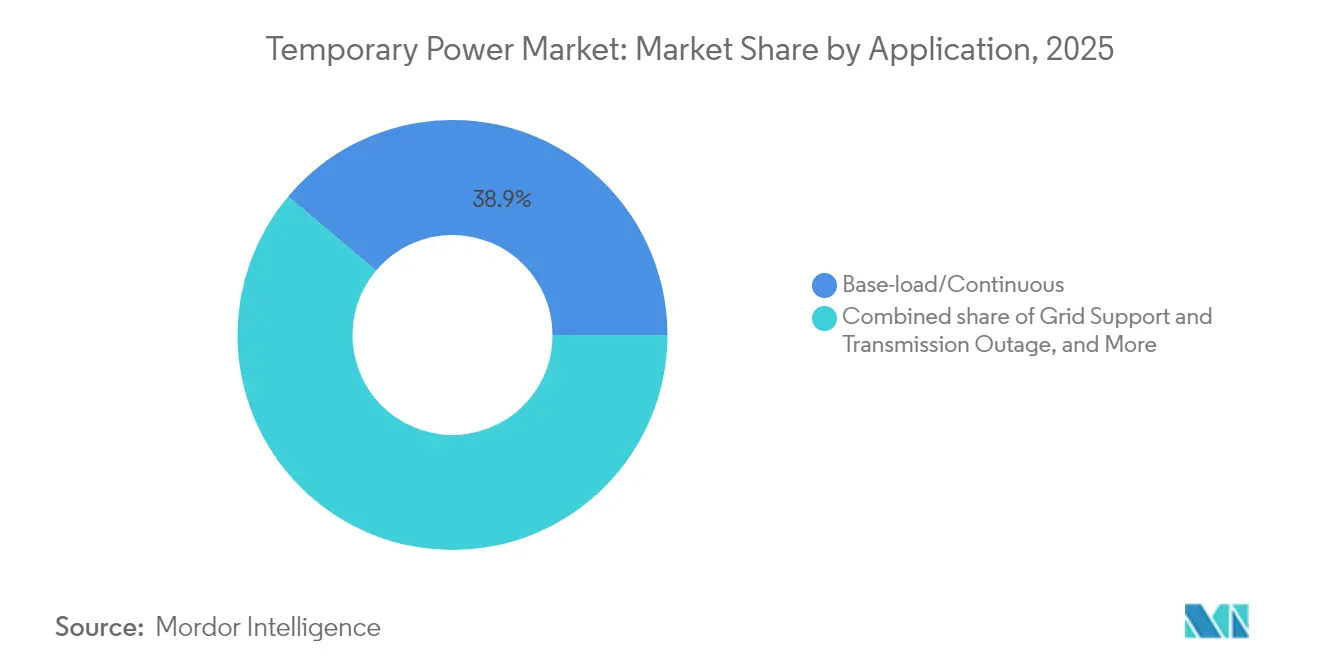

- Por aplicação, o serviço de carga base deteve 38,85% da receita de 2025; as implantações de suporte à rede devem crescer a um CAGR de 10,55% no mesmo horizonte.

- Por indústria do usuário final, as concessionárias capturaram 31,70% da receita em 2025; os usuários de centros de dados e TIC devem registrar um CAGR de 12,26% até 2031.

- Por geografia, a América do Norte respondeu por 35,05% da receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 11,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Energia Temporária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da frequência de interrupções causadas por condições climáticas extremas | +2.1% | Global, com efeitos agudos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Industrialização e boom da construção em mercados emergentes | +1.8% | Núcleo da Ásia-Pacífico, transbordamento para o MEA | Médio prazo (2-4 anos) |

| Infraestrutura de rede envelhecida e desligamentos programados para manutenção | +1.5% | América do Norte e UE, com expansão para a APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Demanda de "lacuna de serviço público" de vários gigawatts em centros de dados | +2.3% | Global, concentrado nos principais polos de centros de dados | Curto prazo (≤ 2 anos) |

| Integração de renováveis exigindo capacidade de pico flexível | +1.2% | Europa, América do Norte, mercados progressivos da APAC | Médio prazo (2-4 anos) |

| Mudança orientada por ESG em direção a frotas de aluguel de baixa emissão e híbridas | +0.9% | Global, liderado por Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Frequência de Interrupções Causadas por Condições Climáticas Extremas

Furacões, ondas de calor, incêndios florestais e inundações de monções estão provocando falhas na rede elétrica mais longas e frequentes, fazendo com que os aluguéis de geradores de emergência aumentem imediatamente após cada evento. As concessionárias e autoridades municipais agora pré-posicionam frotas de aluguel antes das temporadas de tempestades, permitindo que os fornecedores reposicionem ativos e otimizem os preços. As seguradoras insistem cada vez mais em backups in loco para hospitais, nós de telecomunicações e armazéns de cadeia de frio. Essas salvaguardas contratuais convertem o que antes era uma receita esporádica, impulsionada por desastres, em demanda sazonal previsível. À medida que a variabilidade climática se intensifica, os serviços de energia de emergência tornaram-se uma rubrica consolidada nos orçamentos de resiliência da América do Norte e da Europa.

Industrialização e Boom da Construção em Mercados Emergentes

Os pipelines de megaprojetos na Índia, Indonésia e nos países do Conselho de Cooperação do Golfo exigem geradores de alta capacidade para operar guindastes, usinas de concreto e bombas de drenagem quando a alimentação da rede está ausente ou instável. Os fornecedores locais de aluguel normalmente fornecem unidades de ≤ 500 kW, mas os contratantes multinacionais agora preferem pacotes agrupados de 1 MW ou mais para reduzir os custos logísticos por quilowatt.[1]Sekhar, Metla, Geradores para canteiros de obras: Tipos e características dos geradores utilizados em canteiros de obras,

The Economic Times, economictimes.indiatimes.com A resultante mudança de escala permite que as frotas globais entreguem plantas conteinerizadas em prazos acelerados. Os estímulos governamentais para estradas, portos e corredores industriais ampliam ainda mais a base de usuários, sustentando contratos estáveis de vários anos em vez de aluguéis pontuais.

Infraestrutura de Rede Envelhecida e Desligamentos Programados para Manutenção

O transformador de energia médio nos Estados Unidos opera há 38 anos, e os prazos de reposição agora excedem dois anos para as grandes unidades. As concessionárias mitigam o risco de interrupções prolongadas alugando geradores móveis de vários megawatts durante atualizações programadas de linhas de interligação ou subestações. Os contratos de aluguel muitas vezes se estendem por vários meses, proporcionando aos fornecedores alta utilização e fluxos de caixa estáveis. Na Europa, iniciativas semelhantes de modernização no âmbito do pacote "Fit for 55" exigem energia temporária durante reformas de painéis elétricos, institucionalizando ainda mais o modelo de serviço.

Demanda de "Lacuna de Serviço Público" de Vários Gigawatts em Centros de Dados

Novos campi de hiperescala frequentemente enfrentam esperas de vários anos pela interconexão permanente à rede elétrica. Os desenvolvedores preenchem a lacuna alugando clusters de conjuntos a diesel ou gás de 1,5 MW, às vezes ultrapassando 100 MW agregados em um único local.[2]Rich Miller, "Isenções de Diesel para Centros de Dados," Data Center Frontier, datacenterfrontier.com Os órgãos reguladores na Virgínia e em Dublin concederam isenções que permitem que geradores temporários operem durante emergências na rede, demonstrando o reconhecimento oficial das restrições de oferta. A adoção acelerada de cargas de trabalho de inteligência artificial, que apresentam densidade de energia cinco a seis vezes maior, amplifica a oportunidade para operadores de aluguel dispostos a desenvolver soluções sob medida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do diesel e interrupções na logística de combustível | -1.4% | Global, agudo em mercados remotos e insulares | Curto prazo (≤ 2 anos) |

| Normas de emissões globais e locais mais rígidas para geradores | -0.8% | Europa, América do Norte, com expansão para a APAC | Médio prazo (2-4 anos) |

| Armazenamento de energia em baterias e microrredes erodindo a demanda por geradores | -0.6% | Global, concentrado em áreas urbanas e conectadas à rede | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de componentes de geradores | -0.9% | Global, com efeitos agudos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Emissões Globais e Locais Mais Rígidas para Geradores

As regras da Etapa V da UE obrigam filtros de partículas em motores de 19 a 560 kW; a próxima norma CPCB IV+ da Índia estenderá a cobertura a conjuntos de 800 kW, enquanto a Califórnia está elaborando propostas do Nível 5 que provavelmente superarão a rigorosidade europeia.[3]DieselNet, "Limites de Emissão CPCB IV+ da Índia," dieselnet.com Cada ciclo de aperto eleva os custos de capital e comprime os valores residuais das frotas legadas, reduzindo o retorno sobre o capital investido para os operadores de aluguel. As autoridades urbanas também implantam zonas de baixa emissão que limitam as horas de operação, restringindo a utilização tradicional do diesel em projetos no centro das cidades. Embora tecnologias mais limpas possam compensar os volumes perdidos, a transição exige financiamento e requalificação técnica.

Volatilidade do Preço do Diesel e Interrupções na Logística de Combustível

Os preços globais de destilados experimentaram três oscilações de dois dígitos entre 2022 e 2024, complicando as fórmulas de licitação de aluguel que muitas vezes mantêm tarifas fixas por seis a doze meses. Os gargalos na cadeia de suprimentos estendem os prazos de entrega de pacotes de geradores para além de 90 semanas e os atrasos em turbinas a gás para além de cinco anos, criando dilemas de alocação para os gestores de frotas.[4]Heatmap News, "Atraso em Turbinas a Gás se Estende até 2029," heatmap.news As minerações remotas e as redes insulares enfrentam riscos adicionais de entrega marítima, aumentando a atratividade de alternativas a propano, renováveis ou híbridas com baterias, apesar da maior intensidade de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Dominância do Diesel Enfrenta o Desafio Híbrido

Os conjuntos a diesel geraram 69,85% da receita de 2025, refletindo uma infraestrutura de serviço ubíqua, alta densidade de energia e capacidades de resposta rápida que permanecem indispensáveis em locais de desastres e projetos fora da rede. No entanto, o mercado de energia temporária está se voltando para formatos híbridos que combinam painéis solares, baterias ou motores a propano, uma categoria com previsão de crescimento anual de 15,05% até 2031. A microrrede do Condado de Martin da Aggreko, construída em torno de cinco geradores a gás de 1,3 MW, ilustra o potencial de escala para combustíveis mais limpos em operações de campos de petróleo. As construtoras que adotam escavadeiras elétricas também solicitam geradores solares-baterias de baixo ruído, sinalizando como a eletrificação de equipamentos repercute em todo o setor de energia temporária. À medida que as curvas de custo caem, os pacotes híbridos transitam de implantações piloto para ofertas centrais de aluguel, redesenhando as especificações de aquisição na Europa e na América do Norte.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Potência Nominal: Dominância em Grande Escala Impulsionada pelos Centros de Dados

Os conjuntos na faixa de 501 a 2.000 kW detiveram 32,35% da receita de 2025, atendendo a processos industriais e obras de construção de grande porte que valorizam a transportabilidade aliada à capacidade. As máquinas acima de 2.000 kW oferecem o maior crescimento previsto, com um CAGR de 11,02%, sustentado pelos cronogramas de comissionamento de centros de dados de hiperescala que agora exigem soluções de ponte superiores a 100 MW. A implantação de oito conjuntos geradores de 1,5 MVA pela Aggreko para um complexo de centro de dados na Malásia exemplifica como o design modular permite que os operadores correspondam aos perfis de carga crescentes sem tempo de inatividade prolongado. Enquanto isso, o nicho de até 50 kW mantém relevância para backup residencial e de pequeno comércio, mas sua participação é reduzida à medida que torres de telecomunicações e clínicas migram para kits de solar-baterias.

Por Aplicação: Liderança em Carga Base Encontra o Crescimento do Suporte à Rede

Os casos de uso de carga base e contínua detiveram 38,85% da receita de 2025, incluindo energia de longo prazo para minas remotas, plantas de engarrafamento e ativos de hospitalidade em ilhas. No entanto, as implantações de suporte à rede superarão todas as outras a um CAGR de 10,55%, amplificado por atualizações programadas de transmissão e programas de pico de carga. O plano da CenterPoint Energy de instalar 15 unidades de geração móvel totalizando 450 MW para a estabilidade da rede no verão de 2025 tipifica como as concessionárias agora incorporam ativos móveis em estratégias de confiabilidade. A convergência de serviços de emergência, manutenção e pico erode os silos de aplicação tradicionais, ampliando a oportunidade para fornecedores que oferecem engenharia turnkey e monitoramento remoto.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: Concessionárias Lideram enquanto os Centros de Dados Crescem Rapidamente

As concessionárias contribuíram com 31,70% da receita de aluguel de 2025, impulsionadas pela manutenção programada em subestações, substituições de transformadores e contingências da temporada de furacões. O segmento de centros de dados, no entanto, deve registrar um CAGR de 12,26% até 2031, à medida que os clusters de treinamento de IA elevam a densidade de energia além dos prazos de conexão à rede. A Cummins Inc. reportou um aumento de 24% nas vendas de geração de energia no terceiro trimestre de 2024, atribuindo o crescimento principalmente a essa classe de clientes. Os clientes de petróleo e gás mantêm uma demanda estável para perfuração offshore, compressão de elevação a gás e descomissionamento, enquanto os organizadores de eventos preferem unidades de baixo ruído em conformidade com a Etapa V para festivais urbanos.

Análise Geográfica

A liderança da América do Norte no mercado de energia temporária repousa em um sofisticado ecossistema de aluguel, profundas parcerias entre fabricantes de equipamentos originais e distribuidores, e práticas disciplinadas de gestão de ativos. A United Rentals Inc. sozinha opera 1.591 locais e gerencia uma frota de equipamentos de USD 21,4 bilhões, permitindo mobilização rápida quando tempestades ameaçam refinarias na Costa do Golfo ou quando as concessionárias do Meio-Oeste anunciam trocas de transformadores. Os Estados Unidos respondem pela maior parte da demanda regional, enquanto o Canadá complementa com construções de plantas de GNL e reformas de barragens hidrelétricas. O México adiciona volume por meio da expansão de fábricas impulsionada pelo nearshoring.

A Ásia-Pacífico fornece a maior trajetória de crescimento à medida que os governos canalizam financiamento plurianual para estradas, aeroportos e trânsito urbano. A China impulsiona os volumes principais, mas enfrenta limites induzidos por políticas sobre o tempo de operação de diesel nas cidades de nível 1, acelerando a migração para conjuntos a gás e híbridos. A Índia adota padrões semelhantes sob o CPCB IV+, mas permanece um reduto do diesel para a eletrificação rural e a construção. As economias da ASEAN, Vietnã, Indonésia e Filipinas, apresentam diversos desafios de resiliência da rede, favorecendo soluções conteinerizadas de médio porte. Os empreiteiros japoneses e coreanos especificam motores equivalentes à Etapa V, ancorando a demanda premium na região.

O mercado europeu se concentra no cumprimento das normas de emissão e na integração de renováveis à rede. Alemanha, França e Reino Unido adquirem grandes frotas de geradores da Etapa V combinados com módulos de bateria para aplicações urbanas de baixo ruído. A região também é pioneira em turbinas móveis prontas para hidrogênio para equilibrar a intermitência da energia eólica offshore no Mar do Norte. Os países do Sul e do Leste Europeu crescem de forma mais modesta, mas exibem picos episódicos ligados a reformas de barragens hidrelétricas e expansões de gasodutos. Em todo o continente, as autoridades municipais incentivam pacotes de aluguel híbridos concedendo acesso a zonas de baixa emissão, moldando assim os ciclos de renovação de frotas.

Panorama regulatório

As implantações de energia temporária estão sujeitas a requisitos de segurança de instalações elétricas, conformidade de emissões para máquinas não rodoviárias e diretrizes de emergência de rede. Em janeiro de 2026, a IEC publicou a IEC 60364-7-717:2026, atualizando os requisitos para instalações elétricas de unidades móveis ou transportáveis. Em março de 2026, a ISO publicou a ISO 8528-13:2026 para requisitos de segurança de conjuntos geradores acionados por motores de combustão interna com até 36 kV, elevando o padrão de referência para práticas de projeto, instalação e inspeção em conformidade para frotas de locação e EPCs que operam sites com múltiplas unidades.

Quanto a emissões e operações de emergência, a conformidade permanece dividida regionalmente (EU Stage V para a maioria das máquinas móveis não rodoviárias versus os requisitos US EPA Tier 4 Final para muitos motores não emergenciais). Nos Estados Unidos, as ações do DOE sob a Seção 202(c) do Federal Power Act destacaram como a geração de reserva atrás do medidor (behind-the-meter) pode ser incorporada às operações de estabilidade da rede. A Ordem DOE nº 202-26-33 (em vigor a partir de 30 de junho de 2026) autorizou a PJM Interconnection a direcionar recursos de geração de reserva em grandes sites durante emergências energéticas, e a Ordem DOE nº 202-26-35 (em vigor a partir de 14 de julho de 2026) estendeu essa autoridade até 21 de julho de 2026. Essas medidas aumentam a importância das licenças operacionais, telemetria, prontidão para despacho e desempenho documentado de emissões para ativos que podem alternar de standby para funções de suporte à rede.

Cenário Competitivo

A intensidade competitiva permanece moderada, com os cinco maiores fornecedores respondendo por cerca de 60% da receita global de aluguel, deixando amplo espaço para especialistas regionais. A Aggreko alavanca sua presença global e engenharia de aplicações para capturar contratos de vários sites e vários megawatts em centros de dados, concessionárias e mineração. A Caterpillar Inc. e a Cummins Inc. monetizam a profunda integração vertical, motores, alternadores e sistemas de controle, oferecendo prazos de entrega mais rápidos em mercados com demanda volátil. A Atlas Copco AB expande sua divisão de Aluguel Especializado por meio de aquisições complementares na Nova Zelândia e na África do Sul, sinalizando uma estratégia para construir hubs localizados em vez de megafrotas centralizadas.

A consolidação avança na América do Norte. A Herc Holdings propôs uma fusão de USD 5,3 bilhões com a H&E Equipment Services, visando USD 300 milhões em sinergias anuais e maior acesso a clientes industriais. A aquisição da Blue Star Power Systems pela Deutz diversifica seus negócios de motores para geradores embalados e deve adicionar USD 100 a 150 milhões em receita anual. Os negócios orientados para tecnologia também aumentam: a compra da PowerPlay Battery Energy Storage Systems pela Generac Holdings Inc. equipa a empresa com capacidade comercial de BESS de até 7 MWh, complementando sua linha de geradores para ofertas híbridas.

A diferenciação depende cada vez mais do desempenho de emissões, monitoramento digital e capacidade de serviço turnkey, e não apenas da quantidade de equipamentos. A United Rentals Inc. comercializa conjuntos geradores solar-baterias para canteiros de obras urbanos, enquanto a Caterpillar Inc. pilota plataformas de Transferência de Energia Dinâmica que equilibram automaticamente as entradas de diesel, solar e bateria em minas remotas. Os players regionais menores criam nichos adaptando frotas a climas extremos, campos petrolíferos árticos, acampamentos de mineração tropical ou construção em grandes altitudes, onde as empresas globais podem carecer de engenharia localizada. Os fornecedores que investem em telemetria e análise de dados ganham vantagem de preços à medida que os clientes exigem contratos baseados em resultados, medidos em percentuais de tempo de atividade ou garantias de economia de combustível.

Líderes do Setor de Energia Temporária

Aggreko plc

Cummins Inc.

APR Energy Ltd

Caterpillar Inc.

United Rentals Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A clarificação regulatória em torno de ativos temporários está criando um espaço claro para frotas com especificações mais elevadas e em conformidade, além de soluções projetadas e prontas para despacho. Em janeiro de 2026, a US EPA finalizou atualizações da NSPS para turbinas de combustão estacionárias e criou uma subcategoria distinta para turbinas de combustão temporárias estacionárias (até 850 MMBtu/hr por até 24 meses em um único local) com um padrão de NOx de 25 ppm usando controles de combustão, apoiando caminhos de licenciamento mais padronizados para projetos de curta duração baseados em turbinas. O Texas então implementou novos requisitos para geração de emergência temporária sob a SB 231 (regras da PUC adotadas em 6 de fevereiro de 2026), incluindo restrições de mobilidade e tempo de resposta (unidades móveis capazes de gerar dentro de três horas) e um limite de capacidade de 5 MW por arrendamento, empurrando concessionárias e fornecedores para pacotes modulares e rapidamente implantáveis.

Geografias com restrições de rede e sistemas isolados continuam a depender de grandes soluções temporárias como uma ponte de comissionamento, ampliando a demanda além da construção e eventos tradicionais. As ações do Puerto Rico Energy Bureau em torno de programas de capacidade de geração de emergência (incluindo unidades móveis e barcaças geradoras) para lidar com um déficit reportado de 700-850 MW mostram como a aquisição pode se tornar visível ao regulador e estruturada para capacidade temporária. No México, o uso de ativos do tipo powership para gerenciar o estresse sazonal na Península de Yucatán também aponta para a demanda por fornecimento de alta capacidade e rápida implementação, combinado com logística de combustível (GNL) e serviços de integração à rede. Em todas essas aplicações, a diferenciação entre fornecedores está cada vez mais ligada à documentação de conformidade, monitoramento remoto e designs com flexibilidade de combustível, particularmente gás natural e hibridização, à medida que a energia temporária assume um papel maior em programas de suporte à rede e resiliência.

Desenvolvimentos recentes do setor

- Junho de 2026: A Cummins Power Generation apresentou um portfólio expandido de geradores Centum Series de alta potência para mercados de 50 Hz, construído com base na plataforma QSK78. A atualização amplia a demanda endereçável em regiões onde a energia containerizada de 50 Hz é padrão. Também reforça o posicionamento da Cummins em pacotes de energia temporária grandes e rapidamente implantáveis para concessionárias, indústria e cargas de ponte para data centers.

- Abril de 2025: A APR Energy anunciou a entrega de um projeto de energia rápida de 150 MW apoiando a rede do México na Baixa Califórnia. O contrato destaca a dependência contínua de frotas de implantação rápida para suporte à rede e capacidade de emergência. Ele reforça a demanda por execução de engenharia turnkey, mobilização e logística de combustível, em vez de locações apenas de equipamentos.

- Julho de 2024: A Aggreko Energy Transition Solutions adquiriu a Infiniti Energy, uma empresa solar comercial e industrial dos EUA, expandindo as capacidades solares distribuídas da Aggreko. A aquisição fortalece o caminho da Aggreko para ofertas de energia temporária híbridas que combinam geração com energias renováveis e controles. Isso alinha as atualizações de frota com restrições de emissões mais rígidas e a aquisição orientada por ESG dos clientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de energia temporária é definido como a receita gerada a partir do fornecimento de energia móvel de curta duração, usado para atender necessidades de energia planejadas ou não planejadas em sites comerciais e industriais, incluindo o aluguel de equipamentos associados e o suporte de serviços quando incluídos na oferta.

Exclusões de escopo: exclui instalações permanentes de geradores de reserva e geração no local construída como infraestrutura fixa.

Visão geral da segmentação

- Por Tipo de Combustível

- Diesel

- Gás

- Híbrido e Outros

- Por Potência Nominal

- Até 50 kW

- 51 a 280 kW

- 281 a 500 kW

- 501 a 2.000 kW

- Acima de 2.000 kW

- Por Aplicação

- Carga Base/Contínua

- Suporte à Rede e Interrupção de Transmissão

- Alívio de Desastres e Emergências

- Eletrificação de Áreas Remotas

- Por Indústria do Usuário Final

- Serviços Públicos e Energia

- Petróleo e Gás

- Construção e Mineração

- Manufatura e Industrial

- Eventos e Entretenimento

- Centros de Dados e TIC

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Resto do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou mapeando onde a demanda por energia temporária aparece em dados públicos, convertendo então esses sinais em insumos utilizáveis para o modelo. Para o contexto do sistema de energia, usamos a US Energy Information Administration, e para indicadores globais de eletricidade e rede usamos a International Energy Agency. Para marcadores macro e de infraestrutura, usamos o Banco Mundial, e para fluxos comerciais relacionados a equipamentos de geração usamos a UN Comtrade.

Para manter as premissas fundamentadas, também revisamos publicações governamentais de resposta a desastres e resiliência, relatórios de confiabilidade da rede e interrupções quando disponíveis, e artigos revisados por pares sobre sistemas de energia que discutem casos de uso de geração de reserva e locação. Relatórios anuais de empresas, apresentações a investidores, sites de associações e imprensa confiável foram usados para confirmar a direção de preços e temas de utilização de frotas, e assinaturas pagas que fornecem dados financeiros de empresas e cobertura de patentes foram usadas seletivamente para verificar a exposição de receita e a adoção de tecnologia. As fontes listadas aqui são apenas ilustrativas, e contamos com muitas outras referências públicas para coletar dados, validar números e esclarecer questões abertas.

Entrevistas e Pesquisas Primárias

O trabalho de campo foi usado para testar sob pressão o que as fontes documentais não conseguiam explicar totalmente, especialmente como as frotas são implantadas, como os contratos são precificados e como as escolhas de combustível variam por aplicação. Conversamos com participantes de provedores de locação, fabricantes de equipamentos, contratados de serviços e usuários finais, e depois equilibramos o feedback entre as principais regiões para que sazonalidade, padrões de interrupção e ciclos de projeto não fossem excessivamente ajustados a uma única geografia. Onde as respostas divergiam, usamos perguntas de acompanhamento para revisitar premissas até que a lógica de preços e utilização correspondesse à forma como os negócios são estruturados na prática.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 21% | APAC: 38% |

| Nível médio: 50% | Líderes funcionais/de unidade: 24% | EMEA: 35% |

| Participantes menores: 22% | Gerentes: 55% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda endereçável usando a confiabilidade elétrica e a exposição a interrupções, a nova atividade de projetos que normalmente necessita de energia de locação, e a combinação de setores de usuários finais que dependem de ponte rápida de energia. Esses totais são então corroborados por meio de verificações seletivas bottom-up, como tabelas de preços de locação amostradas e faixas de utilização aplicadas à capacidade representativa da frota, seguidas de verificações de canal sobre quanto da receita está ligado a implantações temporárias.

Os principais insumos usados no modelo incluem a combinação de classificação de potência (por exemplo, conjuntos menores versus pacotes de múltiplos megawatts), a combinação de tipos de combustível (diesel, gás e híbrido), a divisão de aplicação (uso de carga base versus suporte à rede e cobertura de interrupções), e a demanda de usuários finais de concessionárias, petróleo e gás, e data centers. Onde os sinais bottom-up eram escassos para um país ou aplicação de nicho, preenchemos as lacunas usando análogos regionais com intensidade de interrupção e ritmo de projeto semelhantes, ajustando então com feedback de especialistas. As previsões foram moldadas usando análise de cenários, variando atividade macro, iniciativas de confiabilidade da rede e movimento esperado de preços. A curva final foi selecionada com base no consenso mais consistente entre os entrevistados.

Validação de Dados e Ciclo de Atualização

Validamos o resultado verificando se as receitas implícitas fazem sentido em relação a sinais independentes, como a direção do comércio de equipamentos de geração, a expansão reportada de frotas e indicadores públicos de risco de interrupção e intensidade de construção. Os valores discrepantes são revisados em uma segunda passagem, e qualquer grande variação desencadeia uma nova verificação das premissas que a originam. Quando necessário, também fazemos recontato direcionado com fontes para fechar as lacunas remanescentes.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando um evento significativo pode alterar preços, disponibilidade de combustível ou padrões de demanda. Antes da entrega, um analista realiza uma revisão final para que o modelo e a narrativa reflitam os dados públicos mais recentes disponíveis e os insumos de campo confirmados.

Tamanho do Mercado de Energia Temporária da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para energia temporária frequentemente variam porque a fronteira entre locação de equipamentos, pacotes de energia com serviço completo e vendas de geradores adjacentes não é tratada da mesma forma, e porque os anos-base podem deslocar a taxa de execução implícita. As diferenças também vêm de como os fornecedores convertem receitas locais em USD, como tratam a repassagem de combustível versus receita de serviço, e com que frequência as premissas de preços e utilização são revisadas.

Na prática, as maiores lacunas geralmente aparecem quando as taxas diárias de locação são projetadas para o futuro sem verificar reajustes de contrato, o momento da moeda regional, e a participação de implantações híbridas que alteram a lógica do preço médio de venda. Ao atualizar o momento da taxa de câmbio e os insumos de precificação de locação durante as revisões do modelo, e depois reverificar as faixas de utilização com feedback de campo, o total de 2026 de 7,02 bilhões de USD neste estudo permanece ancorado a verificações repetíveis aplicadas pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,02 bilhões de USD (2026) | |

| Periódico Comercial A | 6,62 bilhões de USD (2024) | Usa um ano-base anterior e parece tratar o mercado mais próximo de locação apenas de equipamentos, o que pode subestimar pacotes de energia temporária com serviço completo e implantações de projeto de várias semanas. |

| Consultoria Regional B | 8,23 bilhões de USD (2024) | Aplica precificação combinada mais alta e um escopo mais amplo que pode incluir vendas de geradores adjacentes e contratos de energia de longo prazo, e o momento de conversão para USD não é claramente indicado. |

A dispersão na tabela é explicada principalmente por diferenças de tempo e limites de escopo, seguidas por como preços e moeda são tratados. Quando os fluxos de receita incluídos são mantidos consistentes e premissas-chave, como utilização e progressão de taxas, são atualizadas e revalidadas, o tamanho do mercado torna-se mais fácil de rastrear e comparar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia temporária?

O tamanho do mercado de energia temporária atingiu USD 7,02 bilhões em 2026 e tem previsão de chegar a USD 10,86 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de energia temporária?

Os geradores híbridos e de combustível renovável têm projeção de expansão a um CAGR de 15,05% até 2031, superando os conjuntos a diesel tradicionais.

Por que os centros de dados são importantes para a demanda de energia temporária?

Os campi de hiperescala frequentemente enfrentam atrasos de vários anos na conexão à rede, exigindo instalações de energia temporária superiores a 100 MW para preencher a "lacuna de serviço público".

Como as regulamentações de emissões afetam as frotas de aluguel?

As regras da Etapa V da UE e as futuras normas do Nível 5 dos EUA exigem controle avançado de partículas, aumentando os custos de capital e acelerando a adoção de frotas híbridas.

Qual região adicionará a maior capacidade de energia temporária nova?

A Ásia-Pacífico deve registrar um CAGR de 11,94% até 2031, impulsionado por investimentos em infraestrutura na China, Índia e Sudeste Asiático.

Quais tecnologias estão surgindo ao lado dos geradores a diesel?

Turbinas a gás móveis capazes de queimar misturas de hidrogênio, sistemas solares integrados a baterias e geradores híbridos a propano estão todos ganhando tração para implantações de baixa emissão.

Página atualizada pela última vez em: