Tamanho e Participação do Mercado de Turboexpansores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

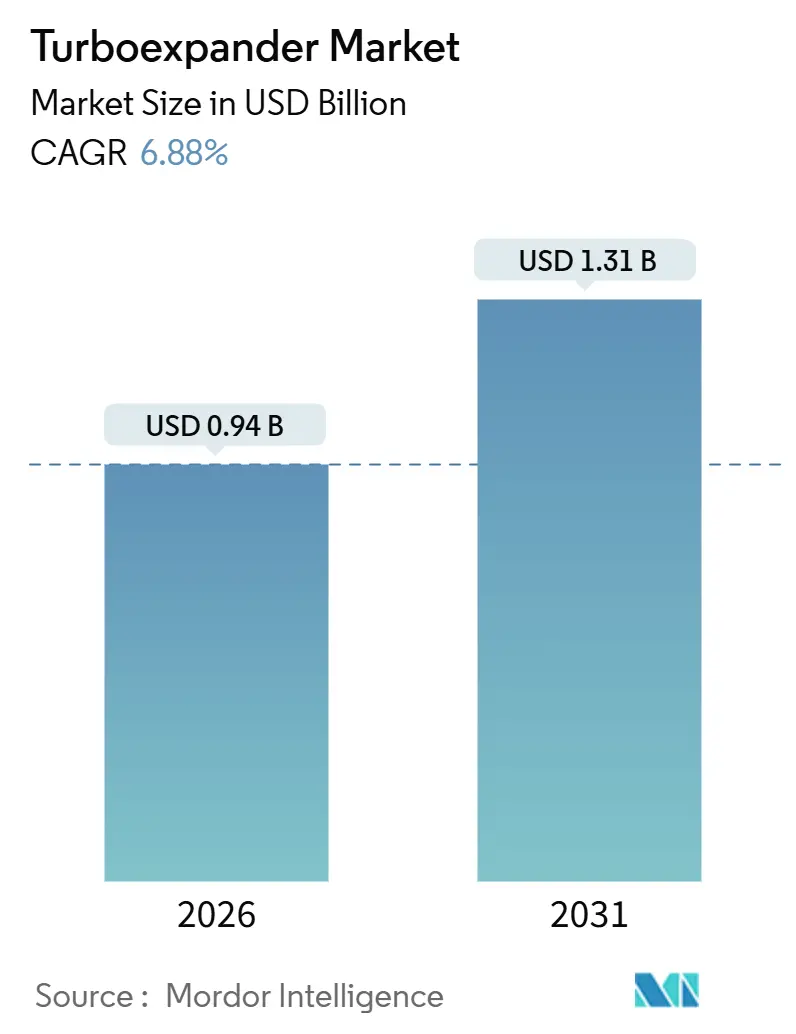

| Tamanho do Mercado (2026) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

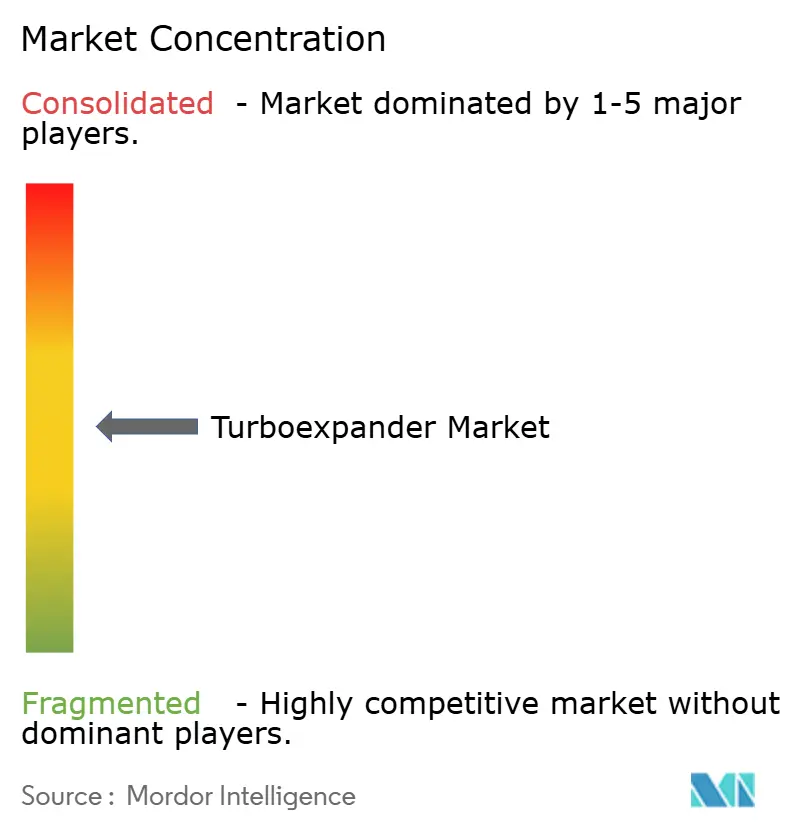

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turboexpansores por Mordor Intelligence

O tamanho do Mercado de Turboexpansores é estimado em USD 0,94 bilhão em 2026 e deve atingir USD 1,31 bilhão até 2031, a um CAGR de 6,88% durante o período de previsão (2026-2031).

A expansão da infraestrutura de gás natural liquefeito (GNL), o crescimento das construções de unidades de separação de ar (USA) e os retrofits de recuperação de energia em reduções de pressão reforçam conjuntamente a perspectiva de demanda de longo prazo. Os projetos de GNL programados entre 2026 e 2030 adicionarão, por si só, cerca de 300 bilhões de m³ por ano de capacidade de exportação, ancorando pedidos de equipamentos de longo prazo. No downstream, operadores de gasodutos na América do Norte e na Europa estão monetizando diferenciais de pressão não aproveitados, combinando turboexpansores com geradores para reduzir a energia comprada e a intensidade de carbono. A consolidação estratégica está se acelerando, como evidenciado pela aquisição de Chart Industries pela Baker Hughes por USD 13,6 bilhões, pois os clientes preferem cada vez mais pacotes integrados de compressor-expansor que encurtam os ciclos de comissionamento.

Principais Conclusões do Relatório

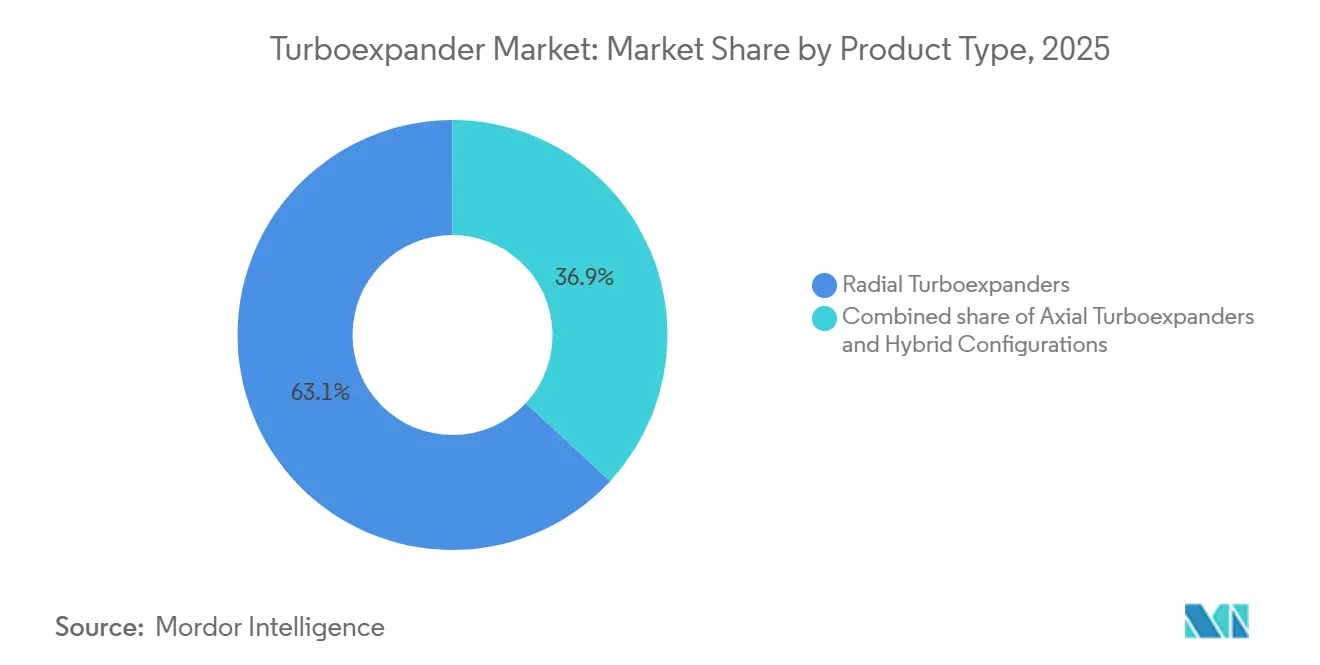

- Por tipo de produto, os projetos radiais detinham 63,1% da participação do mercado de turboexpansores em 2025; as configurações híbridas têm previsão de crescimento a um CAGR de 7,9% até 2031.

- Por dispositivo de carga, o segmento acoplado a compressor liderou com 56,5% da participação do mercado de turboexpansores em 2025, enquanto as unidades acopladas a gerador têm previsão de registrar o maior CAGR de 7,6% até 2031.

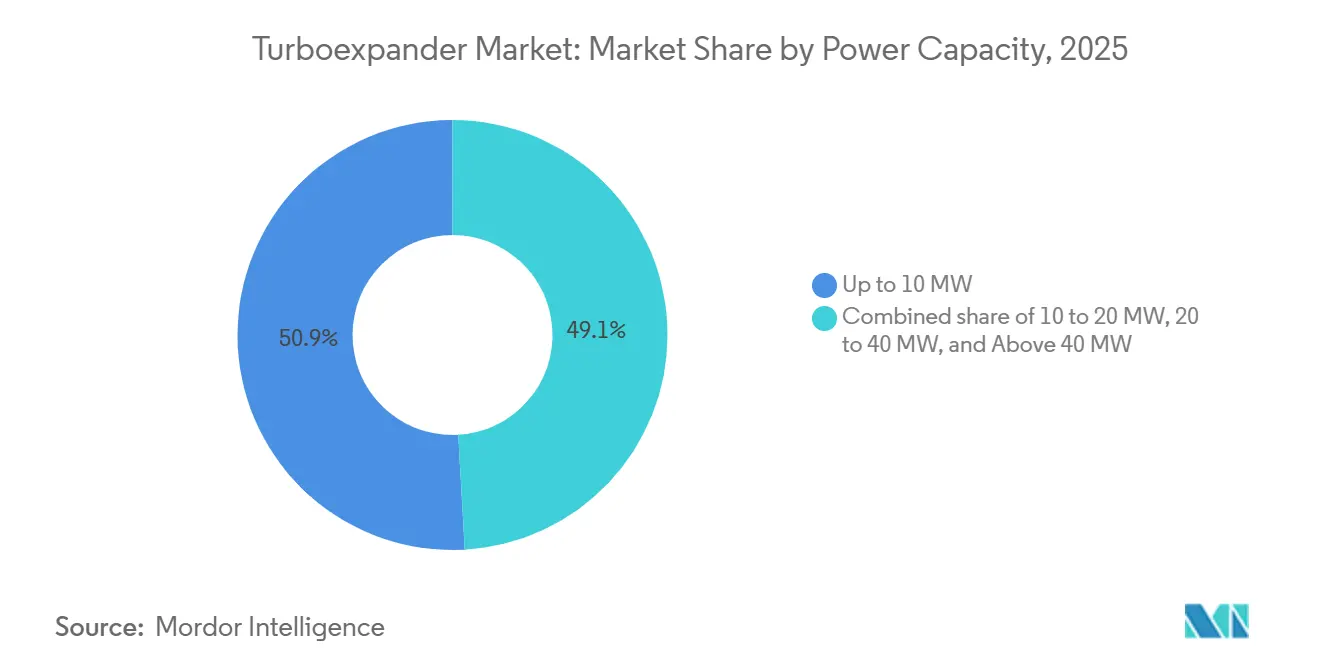

- Por capacidade de potência, as unidades com classificação acima de 40 MW responderam pela fatia de crescimento mais rápido do tamanho do mercado de turboexpansores, com um CAGR de 8,4% entre 2026 e 2031.

- Por aplicação, a liquefação de hidrogênio deve crescer a um CAGR de 8,1%, superando a demanda legada de processamento de gás natural.

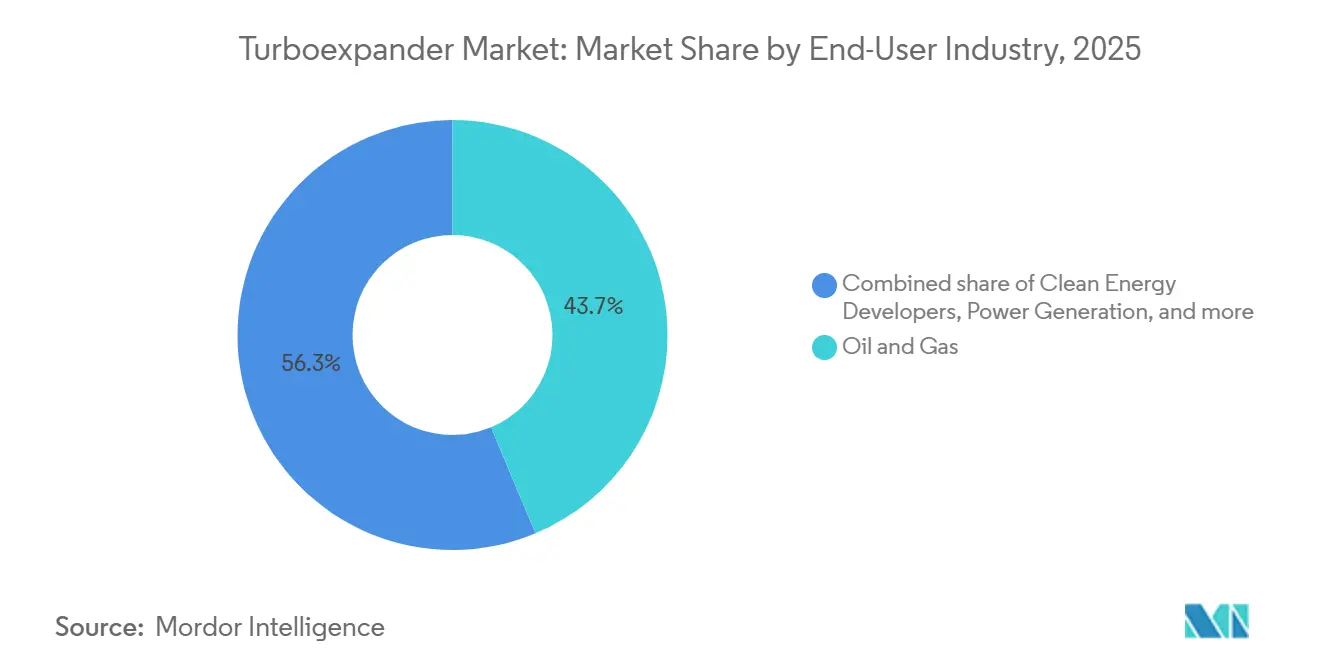

- Por setor de usuário final, petróleo e gás liderou com participação de 43,7% em 2025, enquanto os desenvolvedores de energia limpa devem crescer a um CAGR de 9,5%.

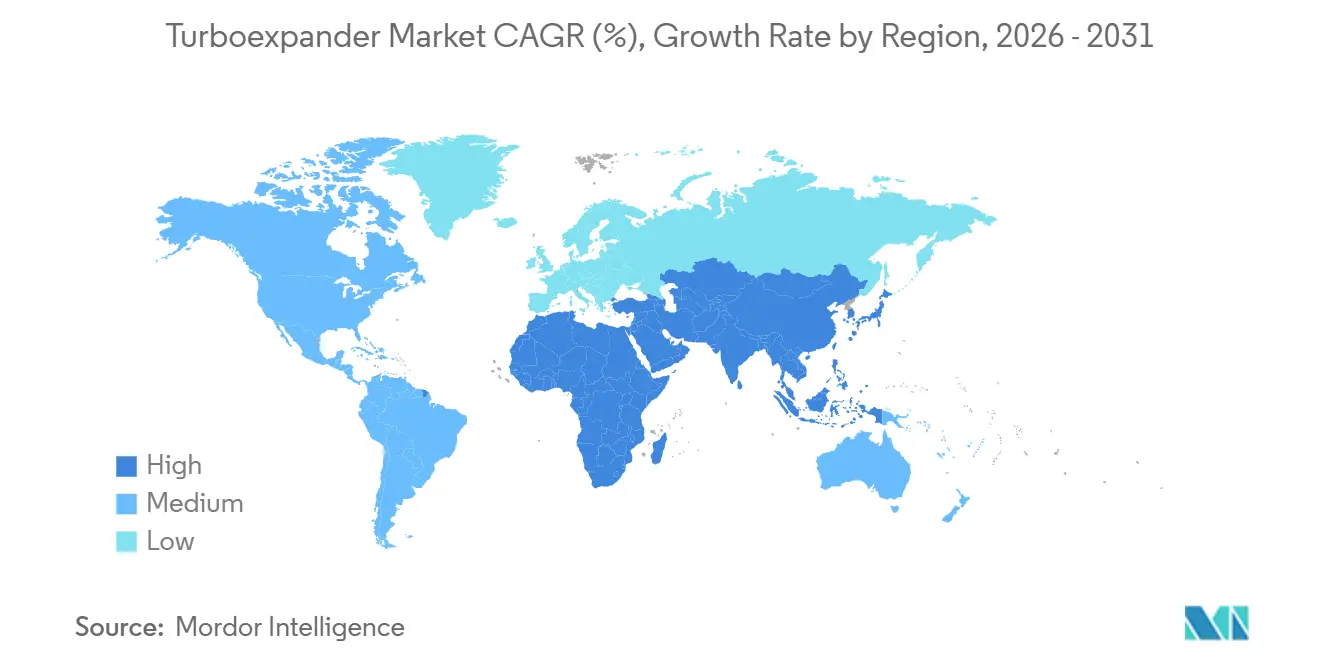

- Por geografia, a Ásia-Pacífico deteve 36,6% da participação do mercado de turboexpansores em 2025 e deve registrar um CAGR de 7,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Turboexpansores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão da capacidade de GNL impulsiona a demanda por turboexpansores criogênicos | +1.8% | Global, concentrado no Oriente Médio, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Projetos de recuperação de energia em reduções de pressão em gasodutos | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Boom de construção de plantas de separação de ar na Ásia-Pacífico | +1.5% | Núcleo da Ásia-Pacífico, com repercussão para o Oriente Médio | Médio prazo (2-4 anos) |

| A liquefação de hidrogênio demanda expansores criogênicos sem óleo | +0.9% | Europa, Japão, Coreia do Sul, adoção inicial na Índia | Longo prazo (≥ 4 anos) |

| Micro-turboexpansores de cabeça de poço eletrificam equipamentos de plataforma | +0.6% | Bacias de xisto da América do Norte, campos selecionados do Oriente Médio | Curto prazo (≤ 2 anos) |

| Projetos geotérmicos e de calor residual ORC adotam expansores-geradores | +0.5% | Europa, zonas geotérmicas selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão da Capacidade de GNL Impulsiona a Demanda por Turboexpansores Criogênicos

A expansão do Campo Norte Leste do Catar, com previsão de início de operação em meados de 2026, instalará 16 trens criogênicos de turboexpansores com classificação de 30 a 40 MW cada, para lidar com ciclos de refrigerante misto.[1]QatarEnergy, "Atualização da Expansão do Campo Norte Leste," qatarenergy.qa A capacidade de GNL de Abu Dhabi está prevista para atingir 25 mtpa até 2035, implicando pedidos de aproximadamente 40 unidades adicionais. Os fornecedores capturam 8 a 10% dos orçamentos totais de equipamentos de liquefação, traduzindo-se em um gasto endereçável de vários bilhões de dólares. O pacote Rio Grande LNG de USD 1 bilhão da Baker Hughes valida a indispensabilidade dos turboexpansores nos layouts de próxima geração. Os prazos de entrega apertados em 2026-2027 já estão sobrecarregando as cadeias de fornecimento de mancais magnéticos avançados (AMB).

Projetos de Recuperação de Energia em Reduções de Pressão em Gasodutos

Os Estados Unidos adicionaram 17,8 bcf/d de capacidade de escoamento em 2024; diferenciais de pressão superiores a 600 psi permitem que expansores acoplados a geradores de 2 a 5 MW monetizem energia desperdiçada. A Energy Transfer relata que cada retrofit desloca 15.000 tCO₂e por local e proporciona retorno do investimento em menos de três anos aos preços vigentes de energia e carbono.[2]Energy Transfer LP, "Relatório Anual de 2024," energytransfer.com A Diretiva de Eficiência Energética da UE está impulsionando conversões semelhantes em estações gate alemãs e holandesas.

Boom de Construção de Plantas de Separação de Ar na Ásia-Pacífico

A Air Liquide comissionou três grandes USAs na China entre 2024 e 2025, cada uma consumindo 80 MW e utilizando turboexpansores criogênicos para aumentar a eficiência da planta em até oito pontos percentuais.[3]Air Liquide, "Comunicado de Imprensa sobre Comissionamento de USA na China," airliquide.com A demanda por gases industriais da China está crescendo 7% ao ano, impulsionando dezenas de projetos adicionais de USA. A Índia prevê 12 a 15 novas USAs até 2030 para atender às expansões de refinaria, o que se traduz em 25 a 30 unidades de turboexpansores.

A Liquefação de Hidrogênio Demanda Expansores Criogênicos sem Óleo

A liquefação de hidrogênio a −253 °C requer tecnologia AMB para evitar contaminação por óleo. O programa de subsídios ao hidrogênio verde da Índia no valor de USD 2,3 bilhões sustenta quatro turboexpansores sem óleo de 10 a 15 MW no projeto Jamnagar da Reliance. O roteiro do Japão para produzir 12 Mt de H₂ até 2040 especifica expansores equipados com AMB para garantir confiabilidade. A espinha dorsal de hidrogênio da Europa também demanda centros de liquefação distribuídos, cada um utilizando múltiplos turboexpansores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos voláteis de CAPEX de petróleo e gás | -1.1% | Global, agudo no xisto da América do Norte, desenvolvimentos offshore | Curto prazo (≤ 2 anos) |

| Alto custo inicial em comparação com válvulas J-T | -0.7% | Mercados sensíveis a preços na América do Sul, África, Sudeste Asiático | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de componentes AMB | -0.5% | Global, impacto concentrado em aplicações de hidrogênio e hélio | Curto prazo (≤ 2 anos) |

| Confiabilidade não comprovada em serviço com >20% de H₂ | -0.4% | Europa, Japão, Coreia do Sul, projetos de hidrogênio na Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Voláteis de CAPEX de Petróleo e Gás

O fluxo de caixa upstream dos EUA em 2024 foi 15% abaixo dos picos de 2022, atrasando expansões de processamento de gás que empregam turboexpansores.[4]Administração de Informações de Energia dos EUA, "Revisão Financeira Upstream 2024," eia.gov As DFIs em projetos de gás offshore diminuíram 20% em 2024, alongando as carteiras de pedidos. A recuperação depende de contratos de compra de GNL que devem se firmar até o final de 2026.

Alto Custo Inicial em Comparação com Válvulas J-T

Os custos instalados de USD 1,5 a 4 milhões por MW são muito superiores às válvulas J-T com custo inferior a USD 100.000, prolongando o retorno do investimento em regiões com tarifas baixas. Os processadores do Sudeste Asiático que enfrentam tarifas de energia com desconto recorrem a válvulas mais simples apesar das penalidades energéticas. Os fornecedores estão introduzindo módulos compactos para reduzir o diferencial de CAPEX, mas o obstáculo permanece.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Projetos Radiais Dominam a Potência de Médio Alcance

As unidades radiais capturaram 63,1% da participação do mercado de turboexpansores em 2025, impulsionadas por pontos de operação de GNL e USA de 10 a 40 MW. Os projetos híbridos radial-axial crescerão 7,9% ao ano até 2031, preservando a eficiência em condições de carga parcial. A aquisição de Chart Industries pela Baker Hughes combina os radiais AMB da L.A. Turbine com os compressores da Baker Hughes, possibilitando trens turnkey que encurtam a integração em campo. Os modelos axiais permanecem indispensáveis acima de 50 MW para os mega-trens do Catar e da Austrália.

Radiais menores montados em módulos compactos abaixo de 10 MW estão crescendo em centros distribuídos de GNL e hidrogênio, onde os pacotes testados em fábrica minimizam o trabalho em campo. Os desenvolvedores de ORC geotérmico adotam arquiteturas híbridas para manter o desempenho em variações de carga de 30 a 70%, reforçando a demanda sustentada na faixa abaixo de 25 MW.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Dispositivo de Carga: O Acoplamento a Gerador Ganha Espaço na Recuperação de Energia

Os expansores acoplados a compressor detiveram 56,5% dos embarques de 2025, refletindo sua dominância nos fluxogramas de GNL e USA. As unidades acopladas a gerador, no entanto, registrarão um CAGR de 7,6% até 2031, à medida que os operadores de gasodutos e de gases industriais monetizam as perdas de pressão e exportam energia. Um único retrofit de redução de pressão no Texas economizou USD 30 milhões em custos de energia em 2024.

Os roteiros europeus e japoneses de hidrogênio preveem geradores sincronizados à rede para reduzir as cargas parasitas. Os módulos compactos turnkey que integram eletrônica de potência agora são entregues em menos de 40 semanas, reduzindo os custos de engenharia para proprietários sem expertise elétrica interna.

Por Capacidade de Potência: Megaprojetos Impulsionam a Demanda por Alta Potência

As unidades de até 10 MW responderam por 50,9% dos volumes de 2025, alinhadas com a recuperação de pressão em cabeça de poço, GNL de pequena escala e portões de cidade. Os turboexpansores acima de 40 MW representam a fatia de crescimento mais rápido do tamanho do mercado de turboexpansores, expandindo 8,4% até 2031 com base nos mega-trens de GNL do Oriente Médio. Apenas o GNL Ruwais da ADNOC especificou 12 unidades de 35 a 45 MW cada.

A demanda de médio alcance de 20 a 40 MW provém das USAs chinesas e das plataformas de gás offshore, enquanto as plantas binárias geotérmicas na Indonésia implantam geradores de 15 a 25 MW para maximizar a produção líquida. O investimento tecnológico visa ampliar os limites de estágio único radial além de 50 MW, desafiando a liderança axial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Liquefação de Hidrogênio Emerge como Vetor de Crescimento

O processamento de gás natural reteve 41,4% das receitas de 2025, mas a liquefação de hidrogênio e hélio crescerá 8,1% ao ano à medida que os gastos globais com hidrogênio verde se intensificam. A liquefação de GNL, aproximadamente 30% das vendas de 2025, continua a absorver equipamentos radiais e axiais de alta potência nos Estados Unidos, Catar e Moçambique.

A USA e os gases industriais respondem por cerca de 20% dos embarques, sustentados pelas expansões de aço e química da China e da Índia. Os retrofits de recuperação de energia em reduções de pressão de gasodutos e as plantas ORC geotérmicas, embora menores em volume, proporcionam fluxos de demanda diversificados e ajudam a suavizar as oscilações cíclicas do setor de energia.

Por Setor de Usuário Final: Desenvolvedores de Energia Limpa Aceleram a Adoção

As empresas de petróleo e gás representaram 43,7% do faturamento de 2025, mas os desenvolvedores de energia limpa devem registrar um CAGR de 9,5% até 2031, impulsionados pela força dos projetos de hidrogênio, geotérmicos e de calor residual. Apenas o roteiro japonês de 12 Mt de H₂ exigirá dezenas de expansores AMB de 10 a 20 MW.

As empresas químicas e petroquímicas respondem por aproximadamente um quinto da demanda, utilizando turboexpansores para recuperar energia dos circuitos de etileno, amônia e metanol. A fabricação industrial, notadamente de aço e eletrônicos, impulsiona as instalações de USA que dependem de expansores criogênicos para a produção de oxigênio e nitrogênio.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico, detendo 36,6% das vendas de 2025, manterá um CAGR de 7,3% à medida que a China comissiona novas USAs, a Índia subsidia o hidrogênio verde e o Japão expande os centros de liquefação. A Indonésia e as Filipinas adicionam capacidade de ORC geotérmico utilizando expansores de 15 a 25 MW.

A América do Norte entregou aproximadamente 30% da demanda de 2025, ancorada pelo processamento de gás de xisto, terminais de exportação de GNL e recuperação de energia em reduções de pressão. O pedido Rio Grande LNG de USD 1 bilhão da Baker Hughes e os 50 MW de retrofits acoplados a geradores da Energy Transfer evidenciam o ímpeto duradouro.

A Europa e o Oriente Médio juntos contribuem com cerca de 30% do total. Os mega-trens da ADNOC e da QatarEnergy dominam as aquisições de alta potência, enquanto os operadores da UE retrofitam gasodutos sob mandatos de eficiência energética. A América do Sul e a África registram adoção seletiva em gás offshore e geotérmico, mas permanecem limitadas pelos custos de financiamento.

Panorama regulatório

Os turboexpansores fornecidos para projetos de petróleo e gás, petroquímicos, GNL e gases industriais são normalmente qualificados por meio de normas de equipamentos rotativos e conformidade em áreas classificadas. A norma API Standard 617 (Nona Edição, 2022) é uma referência comum de aquisição para compressores axiais e centrífugos e expansores-compressores, enquanto a série ISO 10439 (incluindo ISO 10439-1:2015 e ISO 10439-4:2015) fornece requisitos internacionalmente referenciados para o projeto, fabricação e testes de expansores-compressores. Essas normas alimentam os trens de GNL e processamento de gás conduzidos por EPC para especificações de licitação, testes de aceitação em fábrica e documentação de ciclo de vida.

Camadas regionais de conformidade adicionam restrições em relação à classificação elétrica, materiais e integração de pacotes. Na Europa, a conformidade ATEX para equipamentos usados em atmosferas explosivas geralmente se aplica a pacotes de turboexpansores instalados em plantas de gás e terminais de GNL, enquanto o Canadá costuma referenciar requisitos de local classificado relacionados à CSA juntamente com as especificações do projeto. A China também utiliza normas nacionais como a GB/T 29542-2013 para turboexpansores de recuperação de energia de gases residuais industriais, o que influencia a localização dos critérios de verificação de projeto e aceitação para aplicações de recuperação de energia.

Cenário Competitivo

O mercado de turboexpansores apresenta concentração moderada: os cinco principais players controlam quase 60% do faturamento global. A aquisição de Chart Industries pela Baker Hughes em 2025 une a expertise em AMB com uma extensa base de compressores de GNL, possibilitando soluções de trem completo que reduzem o risco de interface para os contratantes de EPC. A aquisição da divisão de equipamentos de GNL da Air Products pela Honeywell em 2024 a posiciona para ofertas criogênicas em pacotes.

Os mancais magnéticos avançados e os módulos compactos são os principais diferenciadores. Barber-Nichols e Cryostar exploram nichos na liquefação de hélio e no GNL de pequena escala, enquanto Siemens Energy e MAN Energy Solutions impulsionam redesenhos aerodinâmicos para superar os limites de estágio único de 50 MW. Mais de 100 locais prospectivos de recuperação de pressão em gasodutos na América do Norte e na Europa fornecem terreno fértil para especialistas ágeis em acoplamento a gerador.

Líderes do Setor de Turboexpansores

Atlas Copco AB

Baker Hughes Company

Chart Industries

Cryostar SAS

Elliott Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo é mais visível onde os usuários finais podem converter processos de redução de pressão e criogênicos em ganhos de eficiência mensuráveis usando expansores empacotados, acoplados a geradores ou a compressores. As retrofits de redução de pressão em dutos na América do Norte e em partes da Europa criam um modelo de projeto repetível (pacotes skid, sincronização com a rede e integração de controles), alinhando-se com as iniciativas dos operadores para reduzir a energia comprada e as emissões em estações de porta. Nos gases industriais, os ciclos contínuos de construção de ASUs na Ásia-Pacífico mantêm a demanda centrada em expansores criogênicos que elevam a eficiência das plantas, enquanto os projetos de liquefação de hidrogênio aumentam a necessidade de projetos sem óleo e capacidade de mancais magnéticos ativos (AMB).

A capacidade de execução está cada vez mais moldando a diferenciação entre fornecedores, à medida que os pedidos se concentram em torno de projetos de GNL e grandes projetos industriais. A Atlas Copco Gas and Process concluiu uma expansão de instalação de alto pé-direito em Voorheesville, Nova York (fevereiro de 2026) para aumentar a capacidade de fabricação de grandes compressores de engrenagens integrais e turboexpansores, com o objetivo de apoiar prazos de entrega mais curtos para pacotes complexos. No lado da demanda, a Baker Hughes reportou concessões de equipamentos relacionados a GNL vinculadas à Cheniere e à Bechtel para o Sabine Pass LNG Train 7 (julho de 2026), reforçando como os trens integrados de turbomáquinas especificam tecnologia relevante para turboexpansores juntamente com compressores e sistemas de energia, favorecendo fornecedores que conseguem entregar módulos padronizados com desempenho e cobertura de serviço.

Desenvolvimentos recentes do setor

- Julho de 2026: A Comissão Europeia aprovou a aquisição da Chart Industries pela Baker Hughes. A aprovação avança a consolidação em toda a cadeia de fornecimento criogênica e de turbomáquinas, alinhando tecnologia de expansores, empacotamento e capacidades de pós-venda sob um portfólio de equipamentos integrado maior.

- Setembro de 2025: A Sapphire Technologies encerrou uma rodada de financiamento Série C com a participação da Mitsubishi Heavy Industries e de investidores existentes. O financiamento apoia a escalabilidade de sistemas de recuperação de energia baseados em turboexpansores, expandindo a base endereçável de aplicações de redução de pressão em dutos e indústrias.

- Março de 2024: A Anax Power comissionou seu primeiro Anax Turboexpander de 500 kW (ATE-500) na Estação de Regulação Johnsonburg da Pin Oak Energy, na Pensilvânia. O projeto validou um modelo de implantação em pequena escala, acoplado a gerador, em uma estação de regulação em operação, fortalecendo o caminho comercial para a geração de energia distribuída por redução de pressão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de turboexpansores abrange a receita obtida com a fabricação e venda de turboexpansores e unidades baseadas em expansores diretamente acopladas, usadas para recuperar energia a partir de quedas de pressão de gás em processos industriais.

Exclusões de escopo: excluímos turbinas a gás de uso geral, bombas criogênicas independentes e válvulas de redução de pressão que não utilizam expansores e não realizam trabalho de expansão.

Visão geral da segmentação

- Por Tipo de Produto

- Turboexpansores Radiais

- Turboexpansores Axiais

- Configurações Híbridas

- Por Dispositivo de Carga

- Expansores Acoplados a Compressor

- Expansores Acoplados a Gerador

- Unidades de Freio Hidráulico/a Óleo (Dinamômetro)

- Por Capacidade de Potência

- Até 10 MW

- 10 a 20 MW

- 20 a 40 MW

- Acima de 40 MW

- Por Aplicação

- Processamento de Gás Natural e Recuperação de LGN

- Liquefação e Pré-tratamento de GNL

- Separação de Ar e Gases Industriais

- Recuperação de Energia em Reduções de Pressão

- ORC Geotérmico e de Calor Residual

- Liquefação de Hidrogênio e Hélio

- Por Setor de Usuário Final

- Petróleo e Gás

- Química e Petroquímica

- Geração de Energia

- Fabricação Industrial

- Desenvolvedores de Energia Limpa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Nosso trabalho documental começa com referências públicas que ajudam a fundamentar o conjunto de demanda e o contexto operacional, como as estatísticas de gás natural e GNL da EIA, as apresentações de dutos da FERC dos EUA, as tabelas de perspectivas energéticas da IEA e os balanços energéticos da Eurostat. Para manter a lógica das aplicações realista, também revisamos materiais de órgãos como ISO e ASME, além de periódicos revisados por pares sobre criogenia e turbomáquinas que discutem faixas de eficiência de expansores e condições operacionais típicas.

No lado da oferta, relatórios anuais de empresas, apresentações a investidores e anúncios de projetos são analisados para entender o momento dos pedidos e a exposição ao uso final. Também utilizamos assinaturas pagas para dados financeiros de empresas e cobertura de notícias estruturada, além de uma visão de banco de dados de patentes para acompanhar áreas de foco tecnológico que podem alterar as premissas de preço médio de venda (ASP). A lista de fontes acima é apenas ilustrativa, e documentos e conjuntos de dados públicos adicionais foram usados para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas documentais quanto a onde os turboexpansores são especificados, como os pacotes são precificados e quais aplicações estão passando do projeto para a aprovação. Conversamos com fornecedores de equipamentos, equipes de EPC e integradores, e usuários finais nas principais regiões, para que lacunas como a combinação típica de capacidade de potência e ciclos de substituição possam ser tratadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | Ásia-Pacífico: 43% |

| Nível médio: 55% | Líderes funcionais/de unidade: 33% | EMEA: 37% |

| Participantes menores: 14% | Gerentes: 55% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de energia e processamento de gás é reconstruída em um conjunto de demanda endereçável de expansores, e depois filtrada por onde a redução de pressão e a expansão criogênica são tecnicamente necessárias. Os totais são corroborados com aproximações bottom-up seletivas, incluindo verificações amostrais de preço médio de venda (ASP) por capacidade e verificações de sanidade dos padrões de envio e pedidos dos fornecedores, para ajustar lacunas que um único fluxo de dados pode deixar passar.

As entradas-chave que moldam o modelo incluem a atividade de projetos de liquefação e regaseificação de GNL, expansões de processamento de gás e recuperação de NGL, adições de unidades de separação de ar, a faixa típica de MW usada por aplicação e as diferenças de precificação observadas entre pacotes carregados por compressor e carregados por gerador. Para a previsão, é utilizada análise de cenários com um caso-base informado por expectativas obtidas em entrevistas sobre o momento dos projetos, prazos de entrega e melhorias de eficiência esperadas. Onde os indicadores diretos de volume são escassos em usos finais menores, aplicamos premissas conservadoras de penetração e substituição, revisando-as posteriormente durante as rodadas de validação.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo pipelines de projetos, cronogramas de comissionamento e a intensidade de equipamento implícita por tipo de instalação. Quaisquer saltos acentuados de ano para ano são sinalizados, revisados por um segundo analista e depois rastreados até um fator específico, como uma mudança abrupta em trens de GNL ou uma alteração nas entradas de precificação. Se uma variação permanecer difícil de explicar, os respondentes são recontatados para confirmar se a mudança reflete um movimento real de mercado ou uma premissa de modelagem.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar a demanda ou a precificação. Antes da entrega, uma revisão final é concluída para garantir que os dados públicos mais recentes e os aprendizados das entrevistas estejam refletidos nos números e na narrativa.

Estimativa da Mordor Intelligence para o mercado de turboexpansores comparada com outras estimativas publicadas

Os tamanhos de mercado publicados para turboexpansores podem diferir mesmo quando parecem medir a mesma coisa, porque os limites de escopo e as premissas de tempo nem sempre estão alinhados. O ano escolhido, o que conta como um pacote completo de expansor e como a precificação é tratada nas diferentes faixas de capacidade costumam ser as maiores razões para a dispersão dos números.

As verificações de pipeline de projetos para trens de GNL, expansões de processamento de gás e adições de capacidade de separação de ar são a evidência que vincula a estimativa da Mordor Intelligence a um conjunto de demanda repetível, em vez de deixar que gastos amplos com equipamentos industriais diluam o total. Além disso, surgem diferenças quando uma estimativa contabiliza pacotes mais amplos de turbomáquinas, usa escalonamento de preços agressivo sem verificações de combinação de capacidade, ou aplica um ponto de conversão de moeda que não corresponde ao ano de mercado relatado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 0,94 bilhão (2026) | |

| Mídia do Setor A | USD 1,20 bilhão (2024) | Usa um número de destaque em estilo de imprensa vinculado a um ano diferente e frequentemente reflete uma linguagem de aplicação mais ampla, o que pode incluir equipamentos de recuperação de energia adjacentes e deslocar o escopo além dos pacotes de expansores. |

| Consultoria Global B | USD 1,16 bilhão (2025) | Reporta um ano anterior e pode aplicar um crescimento de preço médio de venda (ASP) mais rápido ao longo do período de previsão, sem separar claramente as mudanças na combinação de capacidade entre os casos de uso criogênico, de dutos e industrial. |

Analisando os três números em conjunto, a dispersão é explicada principalmente pela seleção do ano e pelo que é incluído como um pacote completo de turboexpansor, seguido de como a precificação é projetada ao longo do tempo. Ao manter o conjunto de demanda ancorado a sinais identificáveis de projetos e capacidade, e depois verificar a precificação em relação a faixas de capacidade específicas de aplicação, chegamos a um número que pode ser rastreado e replicado com etapas claras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de turboexpansores em 2026?

O tamanho do mercado de turboexpansores foi de USD 0,94 bilhão em 2026 e tem previsão de atingir USD 1,31 bilhão até 2031.

Qual tipo de produto de turboexpansor lidera a demanda global?

Os projetos radiais dominam, detendo 63,1% da participação global do mercado de turboexpansores em 2025.

Qual CAGR é esperado para os turboexpansores acoplados a gerador?

As unidades acopladas a gerador têm projeção de crescimento a um CAGR de 7,6% entre 2026 e 2031.

Por que os turboexpansores são essenciais para a liquefação de hidrogênio?

As temperaturas ultrabaixas de −253 °C exigem turboexpansores sem óleo com mancais magnéticos para evitar contaminação e garantir confiabilidade.

Qual região representa o mercado de turboexpansores de crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR previsto de 7,3% até 2031, impulsionado pelos investimentos em USA e hidrogênio.

Página atualizada pela última vez em: