Tamanho e Participação do Mercado de Equipamentos de Qualidade de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Qualidade de Energia pela Mordor Intelligence

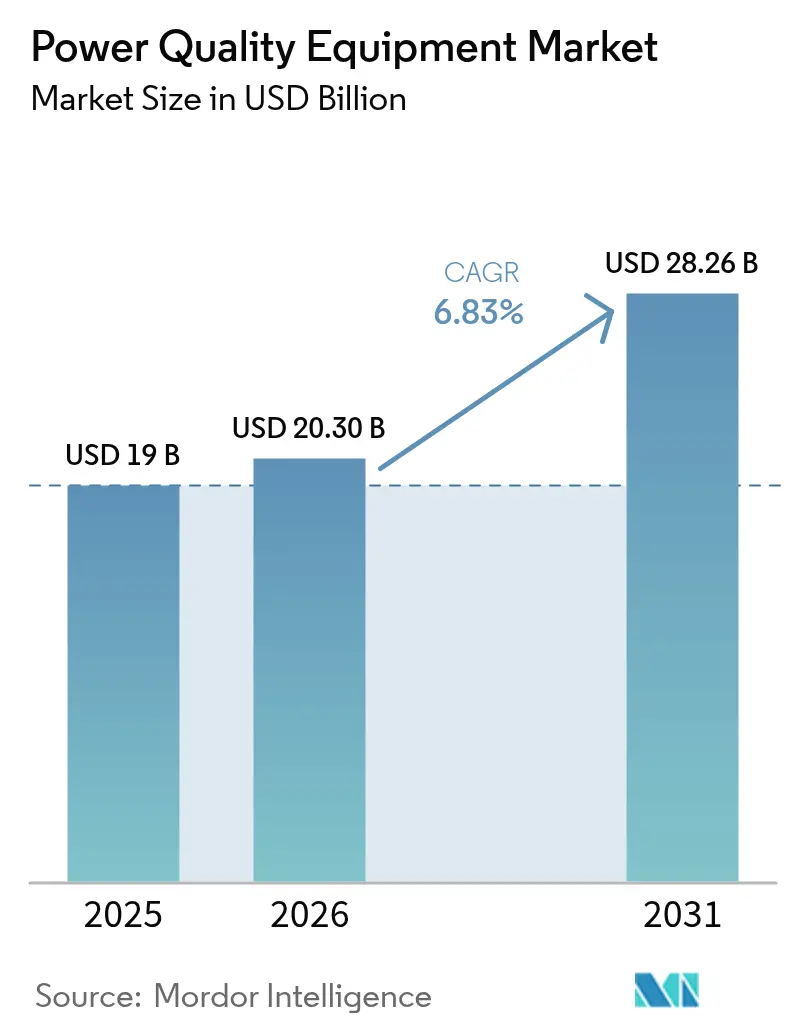

O tamanho do Mercado de Equipamentos de Qualidade de Energia foi avaliado em USD 19 bilhões em 2025 e estima-se que cresça de USD 20,3 bilhões em 2026 para atingir USD 28,26 bilhões até 2031, a um CAGR de 6,83% durante o período de previsão (2026-2031).

A crescente digitalização das fábricas, a expansão da capacidade de energia renovável e a rápida construção de centros de dados evidenciam por que até mesmo distúrbios de energia de microssegundos se traduzem agora em custosas paralisações em indústrias globais. Concessionárias e fabricantes estão migrando da proteção reativa para sistemas preditivos orientados por software que diagnosticam e corrigem problemas em tempo real. A crescente implantação de eletrônica de potência avançada, algoritmos de aprendizado de máquina e controles de rede bidirecionais está redefinindo a qualidade de energia de uma tarefa de manutenção de nicho para um habilitador estratégico de eletrificação e sustentabilidade. A Ásia-Pacífico detém quase metade da demanda global, sustentada por investimentos recordes em redes na China e pela expansão de renováveis na Índia.

Principais Conclusões do Relatório

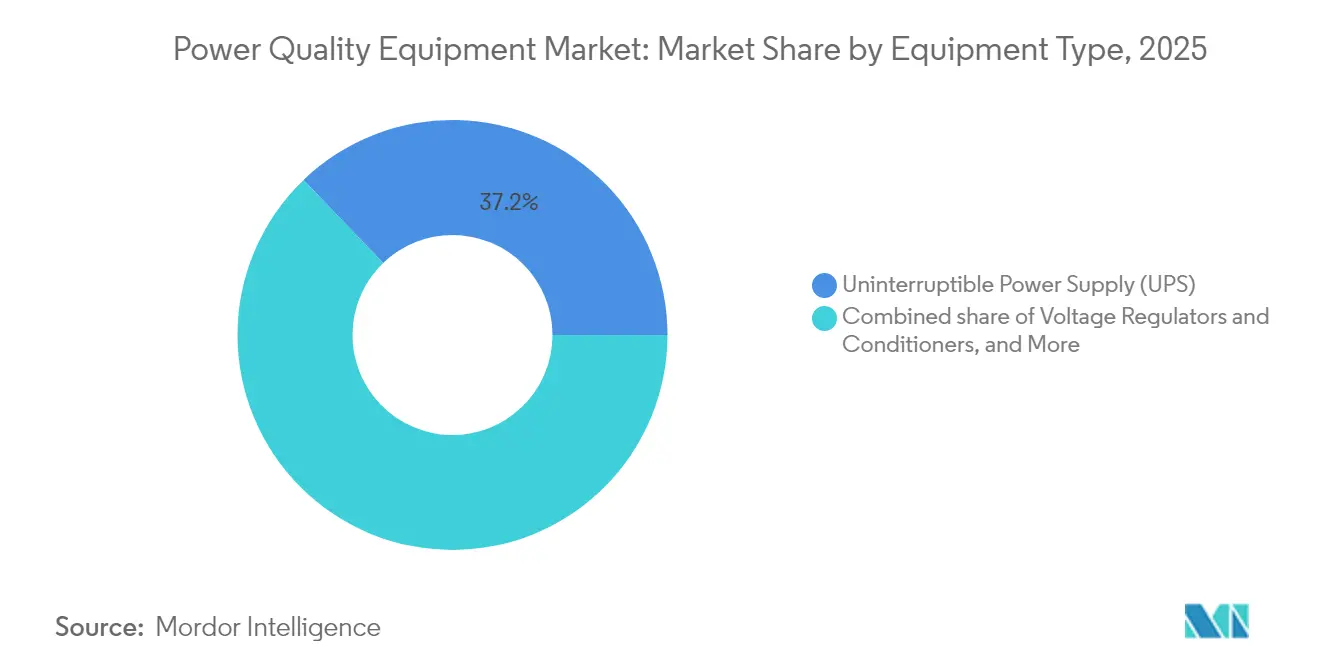

- Por tipo de equipamento, os sistemas de Fonte de Alimentação Ininterrupta capturaram 37,18% da participação do mercado de equipamentos de qualidade de energia em 2025. Os reguladores e condicionadores de tensão estão avançando a um CAGR de 9,62% até 2031, o ritmo mais rápido dentro do mercado de equipamentos de qualidade de energia.

- Por fase, as soluções trifásicas lideraram com 60,05% de participação do mercado de equipamentos de qualidade de energia em 2025, enquanto os produtos monofásicos estão posicionados para um CAGR de 7,12% até 2031.

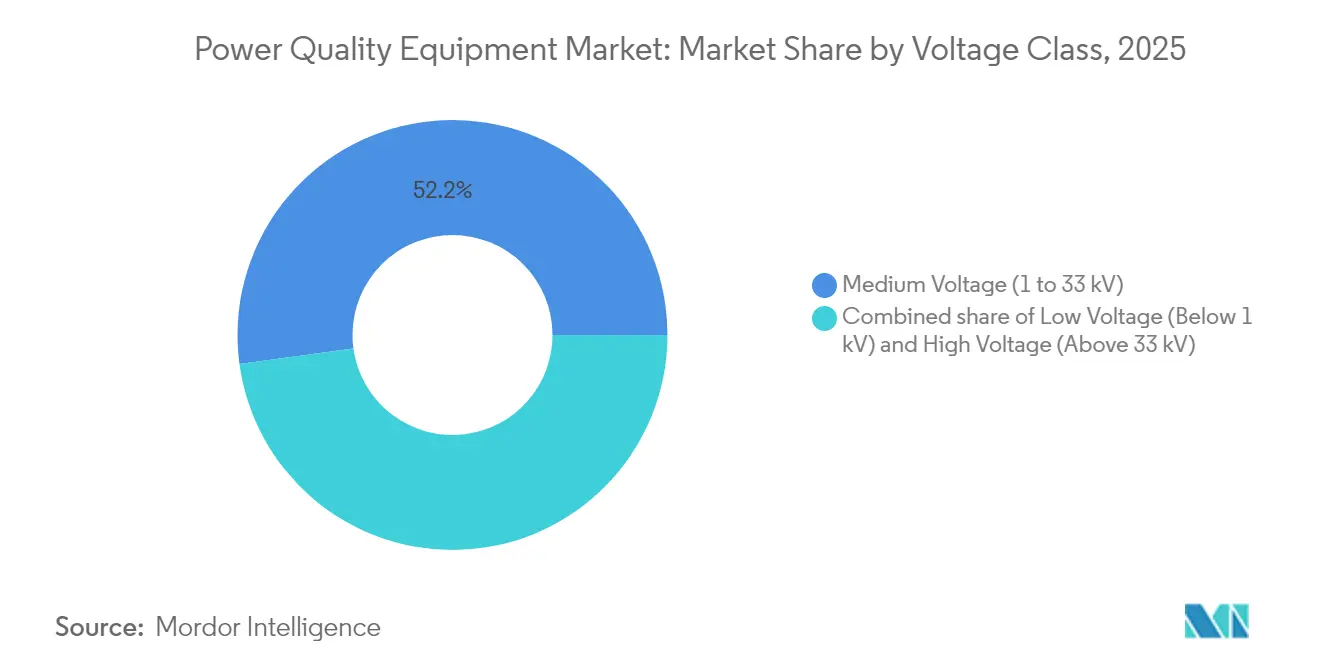

- Por classe de tensão, os dispositivos de média tensão responderam por 52,15% de participação do tamanho do mercado de equipamentos de qualidade de energia em 2025; as unidades de baixa tensão têm previsão de registrar o maior CAGR de 8,01% até 2031.

- Por aplicação, projetos de integração de renováveis e centros de dados representaram conjuntamente 32,45% do tamanho do mercado de equipamentos de qualidade de energia em 2025, enquanto a infraestrutura de recarga rápida de veículos elétricos está projetada para expandir a um CAGR de 9,08% entre 2026 e 2031.

- Por usuário final, instalações comerciais e industriais detiveram 62,35% de participação de mercado em 2025; as concessionárias constituem a base de usuários de crescimento mais rápido, a um CAGR de 7,18% até 2031.

- Por geografia, a Ásia-Pacífico respondeu pela maior participação, de 48,05% em 2025, e também deve crescer mais rapidamente, a um CAGR de 8,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Equipamentos de Qualidade de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido de eletrônicos sensíveis em processos da Indústria 4.0 | +1.8% | Global, com ganhos iniciais na Alemanha, China e Japão | Médio prazo (2-4 anos) |

| Expansão de centros de dados que exigem energia de alta disponibilidade | +1.5% | Global, concentrado na América do Norte e núcleo da APAC | Curto prazo (≤ 2 anos) |

| Investimentos em redes inteligentes e modernização de T&D | +1.2% | Global, com transbordamento para economias em desenvolvimento | Longo prazo (≥ 4 anos) |

| Normas rigorosas globais de qualidade de energia (IEEE 519, EN 50160) | +0.9% | Global, com aplicação regulatória na UE e América do Norte | Médio prazo (2-4 anos) |

| Eletrificação de embarcações marítimas impulsionando a demanda por mitigação harmônica | +0.6% | Global, com ganhos iniciais na Noruega, Países Baixos e Singapura | Longo prazo (≥ 4 anos) |

| Eletrolisadores de hidrogênio verde no local que necessitam de energia ultrarrefinada | +0.4% | UE, Austrália, Oriente Médio, com transbordamento para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento rápido de eletrônicos sensíveis em processos da Indústria 4.0

As linhas de manufatura de precisão agora dependem de temporização de sub-microssegundos e controles orientados por IA que toleram mínima variação de tensão. A reaprovação em 2024 das regras de imunidade a afundamentos de tensão SEMI F47 intensificou a demanda por restauradores dinâmicos de tensão e filtros ativos capazes de agir em milissegundos [1]SEMI, "Norma de Imunidade a Afundamentos de Tensão SEMI F47 Reaprovada," semi.org. O risco de paralisação em fábricas de semicondutores e plantas automotivas eleva a continuidade de energia de um custo de manutenção a um diferencial competitivo. À medida que as fábricas incorporam mais modelos de aprendizado de máquina, a energia limpa e contínua torna-se essencial para a precisão algorítmica, impulsionando o mercado de equipamentos de qualidade de energia.

Expansão de centros de dados que exigem energia de alta disponibilidade

As densidades de rack tendendo a 1 MW e os clusters de IA com resfriamento líquido impõem metas rígidas de regulação de tensão de ±1%, que as topologias de fontes de alimentação ininterrupta legadas têm dificuldade em cumprir. Os operadores de hiperescala implantam arquiteturas modulares que distribuem funções de filtragem e bateria, eliminando pontos únicos de falha enquanto reduzem perdas [2]Vertiv, "Tendências de Centros de Dados 2025," vertiv.com. Bombas de resfriamento e trocadores de calor em fileira adicionam distorção harmônica, intensificando a demanda por filtros ativos. Com os centros de dados absorvendo agora 3-4% da eletricidade global, a distribuição inteligente de energia que se adapta a cargas de trabalho em tempo real está reformulando o mercado de equipamentos de qualidade de energia.

Investimentos em redes inteligentes e modernização de T&D

Os gastos com sistemas de distribuição de concessionárias subiram para USD 50,9 bilhões em 2023, e os desembolsos com armazenamento saltaram sete vezes em um ano, catalisando a adoção de STATCOMs e reguladores de tensão avançados [3]Administração de Informações de Energia dos EUA, "Investimentos em Infraestrutura de Rede Impulsionam Aumento nos Gastos das Concessionárias," eia.gov. A classificação dinâmica de linhas e os inversores formadores de rede aumentam a capacidade de transferência sem novas linhas, mas também exigem controle harmônico preciso. A infraestrutura avançada de medição oferece às concessionárias visibilidade até o medidor do cliente, possibilitando correções direcionadas de qualidade de energia que reforçam o crescimento de longo prazo do mercado de equipamentos de qualidade de energia.

Normas rigorosas globais de qualidade de energia (IEEE 519, EN 50160)

A atualização de 2022 do IEEE 519 apertou os limites de distorção de corrente no ponto de acoplamento comum, levando fabricantes e concessionárias a adotar monitoramento em tempo real com ações corretivas automatizadas. Estudos de campo mostram que 37% das instalações nos EUA ultrapassam os limites harmônicos, sinalizando demanda latente por retrofits. A EN 50160 complementa as regras do IEEE em toda a Europa, garantindo compatibilidade de equipamentos em redes transfronteiriças e impulsionando continuamente a aquisição de instrumentos que verificam a conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de soluções avançadas de qualidade de energia | -1.1% | Global, afetando particularmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de profissionais qualificados em análise de qualidade de energia | -0.8% | Global, agudo nas regiões APAC e MEA | Médio prazo (2-4 anos) |

| Surgimento de transformadores de estado sólido reduzindo a demanda autônoma de qualidade de energia | -0.5% | América do Norte e UE, mercados de adoção inicial | Longo prazo (≥ 4 anos) |

| Acionamentos com frente ativa do OEM reduzindo as vendas de filtros no mercado de reposição | -0.3% | Global, concentrado em centros de automação industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial de soluções avançadas de qualidade de energia

Os STATCOMs em escala de concessionária custam de USD 1 a 3 milhões por unidade e frequentemente exigem valores iguais em engenharia e comissionamento, estendendo os períodos de retorno para até cinco anos em algumas regiões. Flutuações cambiais e tarifas de importação inflacionam ainda mais os preços para compradores em países em desenvolvimento. Os fornecedores estão contra-atacando com a modularização dos sistemas, permitindo atualizações faseadas que se adequam aos ciclos orçamentários, enquanto o financiamento baseado em serviços converte despesas de capital em fluxos de opex previsíveis; no entanto, a adoção de curto prazo no mercado de equipamentos de qualidade de energia permanece limitada.

Escassez de profissionais qualificados em análise de qualidade de energia

As instalações modernas combinam eletrônica de potência, controles e análise de dados, mas os currículos universitários estão atrasados, produzindo menos técnicos para configurar e manter tais sistemas. Empresas do Sudeste Asiático e do Golfo frequentemente importam engenheiros expatriados, elevando os custos dos projetos e prolongando os cronogramas. Os esquemas de certificação do setor e as academias de fornecedores estão se expandindo, mas a lacuna entre oferta e demanda deve persistir até 2028, moderando o crescimento do setor de equipamentos de qualidade de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Os Sistemas de Fonte de Alimentação Ininterrupta Lideram o Mercado

Os sistemas de Fonte de Alimentação Ininterrupta detiveram 37,18% do mercado de equipamentos de qualidade de energia em 2025, demonstrando seu papel crítico na proteção de servidores, dispositivos médicos e controladores industriais. Os reguladores e condicionadores de tensão lideram o crescimento a um CAGR de 9,62% até 2031, refletindo a crescente sensibilidade da eletrônica a até mesmo pequenas excursões de tensão. Os modelos inteligentes de fonte de alimentação ininterrupta com manutenção preditiva melhoram o tempo de atividade e reduzem os custos do ciclo de vida, consolidando ainda mais a dominância do segmento. Os filtros harmônicos desfrutam de demanda estável em meio à adoção mais ampla de inversores de frequência variável em fábricas.

Os compensadores estáticos de VAR e as plataformas STATCOM estão ganhando tração à medida que as redes integram maior energia renovável, criando oportunidades para implantações de média tensão que estabilizam tensão e frequência em tempo real. O lançamento em 2025 da Socomec de uma fonte de alimentação ininterrupta de alta densidade com 99% de eficiência ressalta como os fornecedores combinam economia de espaço com ganhos de energia, reforçando a expansão geral do tamanho do mercado de equipamentos de qualidade de energia. Os dispositivos de proteção contra surtos também se beneficiam da norma atualizada IEC 61643-01:2024, enquanto os comutadores de transferência estática penetram em campi de missão crítica que não podem tolerar nem mesmo interrupções de milissegundos.

Por Fase: Dominância Trifásica em Aplicações Industriais

As arquiteturas trifásicas comandaram 60,05% de participação do mercado de equipamentos de qualidade de energia em 2025, pois fábricas, refinarias e torres comerciais preferem sua maior eficiência e equilíbrio de carga inerente. Os controladores avançados agora medem e corrigem cada fase de forma independente, minimizando o desequilíbrio e reduzindo o estresse nos transformadores. As unidades monofásicas estão projetadas para crescer a um CAGR de 7,12%, impulsionadas por inversores solares residenciais e pequenos estabelecimentos comerciais onde a simplicidade supera os ganhos de eficiência.

Os carregadores residenciais de veículos elétricos e os painéis fotovoltaicos em telhados especificam cada vez mais filtros monofásicos inteligentes que se comunicam com plataformas de gestão predial. Enquanto isso, os usuários industriais padronizam projetos trifásicos para aproveitar as economias de escala em cabeamento e equipamentos de manobra à medida que a eletrificação global acelera, consolidando a dominância de longo prazo dentro do mercado de equipamentos de qualidade de energia.

Por Classe de Tensão: Liderança de Média Tensão Reflete Foco em Infraestrutura

Os sistemas de média tensão (1–33 kV) responderam por 52,15% de participação do tamanho do mercado de equipamentos de qualidade de energia em 2025, servindo como interface entre a transmissão de alta tensão e o uso final de baixa tensão. Os alimentadores de distribuição experimentam diversas fontes harmônicas, levando as concessionárias a instalar dispositivos dinâmicos de VAR em subestações. Os produtos de baixa tensão crescerão mais rapidamente a um CAGR de 8,01% até 2031, à medida que residências e pequenas empresas adicionam cargas inteligentes que exigem condicionamento local.

As soluções de alta tensão sustentam a demanda em renováveis voltadas para exportação, como a energia eólica offshore, ilustrada pela implantação de STATCOM da Hitachi Energy em Hornsea 4, que estabiliza a tensão nos cabos submarinos. Os equipamentos modulares de baixa tensão também ganham terreno graças a projetos plug-and-play que podem ser instalados em painéis existentes sem interrupções, sustentando o impulso para o mercado mais amplo de equipamentos de qualidade de energia.

Por Aplicação: A Integração de Renováveis Lidera a Transformação do Mercado

Os projetos de integração de renováveis e centros de dados capturaram conjuntamente 32,45% de participação do mercado de equipamentos de qualidade de energia em 2025, à medida que as redes absorvem a produção variável de energia solar e eólica, enquanto os provedores de nuvem exigem disponibilidade quase perfeita. Os sistemas de armazenamento de energia em baterias formadores de rede agora entregam serviços de energia e qualidade de energia, fazendo a ponte entre a geração intermitente e as cargas digitais sensíveis.

A infraestrutura de recarga rápida de veículos elétricos tem previsão de registrar o maior CAGR de 9,08% até 2031, exigindo supressão harmônica em tempo real para proteger alimentadores adjacentes. As instalações de petróleo e gás mantêm demanda resiliente por condicionadores de energia robustos em locais remotos, enquanto a eletrificação marítima introduz requisitos de nicho para filtros harmônicos resistentes à corrosão, adicionando diversidade ao setor de equipamentos de qualidade de energia.

Por Usuário Final: Dominância Comercial e Industrial

Os usuários comerciais e industriais detiveram 62,35% de participação do mercado de equipamentos de qualidade de energia em 2025, pois paralisações em fábricas ou hospitais podem custar milhões por incidente. As concessionárias, no entanto, estão posicionadas para um CAGR de 7,18% até 2031, impulsionadas por incentivos regulatórios para integrar recursos de energia distribuída, garantindo ao mesmo tempo a qualidade da tensão.

As cooperativas elétricas agora pilotam tarifas de energia premium que incluem monitoramento harmônico em tempo real, oferecendo serviços diferenciados a inquilinos de alta tecnologia. Os clientes residenciais adotam inversores-condicionadores combinados integrados a pacotes de energia fotovoltaica em telhado e bateria, ampliando a base de usuários do mercado de equipamentos de qualidade de energia.

Análise Geográfica

A Ásia-Pacífico reteve 48,05% de participação de mercado em 2025 e está definida para um CAGR de 8,22% até 2031, sustentada pelo investimento de USD 88,7 bilhões da China em redes em 2025 e pela expansão de renováveis da Índia, que juntos exigem condicionamento sofisticado. Inovadores regionais como a Huawei Digital Power implantam armazenamento formador de rede que combina controle de frequência com arbitragem de energia, acelerando a adoção. O Japão e a Coreia do Sul adicionam impulso por meio de upgrades de qualidade de energia impulsionados por semicondutores que atendem a rigorosos critérios de imunidade a afundamentos de tensão.

A América do Norte ocupa o segundo lugar, impulsionada por construções de centros de dados de hiperescala e planos de modernização de concessionárias de USD 1,42 bilhão na Pensilvânia, que enfatizam a regulação avançada de tensão. Os incentivos fiscais federais para o fortalecimento da rede intensificam os gastos com STATCOMs e filtros harmônicos, enquanto os investimentos canadenses em pesquisa de HVDC cultivam expertise indígena, reforçando assim a demanda regional no mercado de equipamentos de qualidade de energia.

A Europa concentra-se na integração de renováveis e na descarbonização industrial, exemplificada pelo primeiro STATCOM formador de rede de 300 MVAr da Alemanha, que estabiliza uma rede com predominância de energia eólica. As pressões de conformidade com a EN 50160 levam os locais comerciais a implantar monitoramento permanente. A agenda de independência energética da UE promove a aquisição de dispositivos eficientes de qualidade de energia que reduzem as perdas nos clusters industriais eletrificados, sustentando a expansão constante do mercado de equipamentos de qualidade de energia.

Cenário Competitivo

O mercado de equipamentos de qualidade de energia exibe consolidação moderada, pois Schneider Electric, ABB, Eaton e Siemens coletivamente alavancam plantas globais e amplos portfólios para garantir projetos multinacionais. Os participantes estabelecidos cada vez mais integram análises em nuvem ao hardware, transformando produtos em plataformas baseadas em assinatura que preveem falhas e automatizam o envio de serviços.

Alianças estratégicas e aquisições seletivas se intensificam: a parceria de 2025 da Eaton com a Siemens Energy acelera as implantações de centros de dados turnkey, enquanto a aquisição do SEAM Group pela ABB estende os serviços de ciclo de vida em locais norte-americanos. Os concorrentes asiáticos exploram vantagens de custo e apoio estatal para penetrar em mercados emergentes, pressionando as margens tradicionais e empurrando os participantes estabelecidos para camadas de software de maior valor.

As escassezes de componentes desde 2023 provocaram pesadas injeções de capital: a Hitachi Energy comprometeu um adicional de USD 250 milhões para capacidade de transformadores, e a HD Hyundai Electric anunciou USD 274 milhões para expandir plantas nos EUA e na Coreia. Essas iniciativas ressaltam uma corrida estratégica para localizar a produção perto dos centros de demanda de alto crescimento, moldando ainda mais a competição dentro do setor de equipamentos de qualidade de energia.

Líderes do Setor de Equipamentos de Qualidade de Energia

Siemens AG

Schneider Electric SE

Eaton Corporation plc

ABB Ltd / Hitachi Energy (FACTS combinado)

Vertiv Holdings Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hitachi Energy está investindo USD 250 milhões para aumentar a produção global de componentes-chave para transformadores elétricos. Isso inclui o aumento da capacidade de produção em suas fábricas de transformadores na Virgínia, Missouri e Mississippi.

- Fevereiro de 2025: Com o objetivo de enfrentar a escassez persistente de transformadores e atender à demanda crescente de concessionárias, grandes empresas comerciais, locais industriais e centros de dados, a Eaton divulgou planos para um investimento de USD 340 milhões. O investimento financiará uma instalação de fabricação de transformadores trifásicos de última geração em Jonesville, Carolina do Sul. A instalação está prevista para iniciar a produção em 2027.

- Janeiro de 2025: A GE Vernova está investindo mais de USD 10 milhões para aumentar a produção de seu FLEXINVERTER, uma tecnologia fundamental para energia solar em escala de concessionária e armazenamento de energia, em sua instalação em Pittsburgh.

- Janeiro de 2025: A Schneider Electric apresentou o Schneider Charge Pro, uma solução inovadora de recarga de veículos elétricos desenvolvida para frotas comerciais e residências multifamiliares. Com ênfase na gestão dinâmica de carga, esta iniciativa busca impulsionar a adoção de veículos elétricos por meio de uma experiência de recarga contínua, energeticamente eficiente e intuitiva.

Escopo do Relatório Global do Mercado de Equipamentos de Qualidade de Energia

Os equipamentos de qualidade de energia são comumente filtros elétricos que removem ou reduzem o nível de harmônicos prejudiciais e reformam a onda senoidal para a longevidade da operação dos sistemas elétricos. Os equipamentos de qualidade de energia são usados em redes elétricas para garantir um fluxo contínuo de energia estável.

O mercado é segmentado por Equipamento, Fase, Usuário Final e Geografia. Por equipamento, o mercado é segmentado por Fonte de Alimentação Ininterrupta (UPS), Filtros harmônicos, Compensadores estáticos de VAR, Medidores de qualidade de energia e outros tipos de equipamentos; por Fase, o mercado é segmentado em Monofásico e Trifásico. Por usuários finais, o mercado é segmentado em Industrial e de Manufatura, Comercial e outros. O relatório também abrange o tamanho do mercado e previsões para equipamentos de qualidade de energia nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na receita (USD).

| Fonte de Alimentação Ininterrupta (UPS) |

| Filtros Harmônicos |

| Compensadores Estáticos de VAR (SVC/STATCOM) |

| Medidores de Qualidade de Energia |

| Dispositivos de Proteção contra Surtos |

| Filtros Ativos de Potência |

| Comutadores de Transferência Estática |

| Reguladores e Condicionadores de Tensão |

| Outros Tipos de Equipamentos |

| Monofásico |

| Trifásico |

| Baixa Tensão (Abaixo de 1 kV) |

| Média Tensão (1 a 33 kV) |

| Alta Tensão (Acima de 33 kV) |

| Integração de Renováveis |

| Automação e Robótica |

| Infraestrutura de Recarga Rápida de Veículos Elétricos |

| Operações de Petróleo e Gás |

| Plataformas Marítimas e Offshore |

| Outros |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Resto da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Tipo de Equipamento | Fonte de Alimentação Ininterrupta (UPS) | |

| Filtros Harmônicos | ||

| Compensadores Estáticos de VAR (SVC/STATCOM) | ||

| Medidores de Qualidade de Energia | ||

| Dispositivos de Proteção contra Surtos | ||

| Filtros Ativos de Potência | ||

| Comutadores de Transferência Estática | ||

| Reguladores e Condicionadores de Tensão | ||

| Outros Tipos de Equipamentos | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Classe de Tensão | Baixa Tensão (Abaixo de 1 kV) | |

| Média Tensão (1 a 33 kV) | ||

| Alta Tensão (Acima de 33 kV) | ||

| Por Aplicação | Integração de Renováveis | |

| Automação e Robótica | ||

| Infraestrutura de Recarga Rápida de Veículos Elétricos | ||

| Operações de Petróleo e Gás | ||

| Plataformas Marítimas e Offshore | ||

| Outros | ||

| Por Usuário Final | Concessionárias | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de qualidade de energia e o crescimento projetado?

O tamanho do mercado de equipamentos de qualidade de energia é de USD 20,3 bilhões em 2026 e tem previsão de atingir USD 28,26 bilhões até 2031 a um CAGR de 6,83%.

Qual categoria de equipamento lidera as receitas globais?

Os sistemas de Fonte de Alimentação Ininterrupta dominam com 37,18% de participação de mercado em 2025, refletindo seu papel central na proteção da infraestrutura digital.

Qual área de aplicação está se expandindo mais rapidamente?

A infraestrutura de recarga rápida de veículos elétricos está projetada para crescer a um CAGR de 9,08% entre 2026 e 2031, à medida que a adoção de veículos elétricos acelera.

Por que a Ásia-Pacífico é o maior mercado regional?

Os recordes de investimentos em redes na China e as agressivas expansões de renováveis na Índia elevam a Ásia-Pacífico a 48,05% de participação e ao maior CAGR de 8,22%.

Qual grande restrição poderia desacelerar a adoção?

Os altos custos iniciais de soluções avançadas, especialmente STATCOMs e filtros dinâmicos, limitam a adoção de curto prazo entre usuários sensíveis ao preço.

Como os fornecedores estão enfrentando a lacuna de competências em análise de qualidade de energia?

Os fabricantes lançaram academias de treinamento globais e programas de certificação para ampliar o quadro de engenheiros qualificados capazes de implantar sistemas modernos.

Página atualizada pela última vez em: