Tamanho e Participação do Mercado de Aluguel de Geradores de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

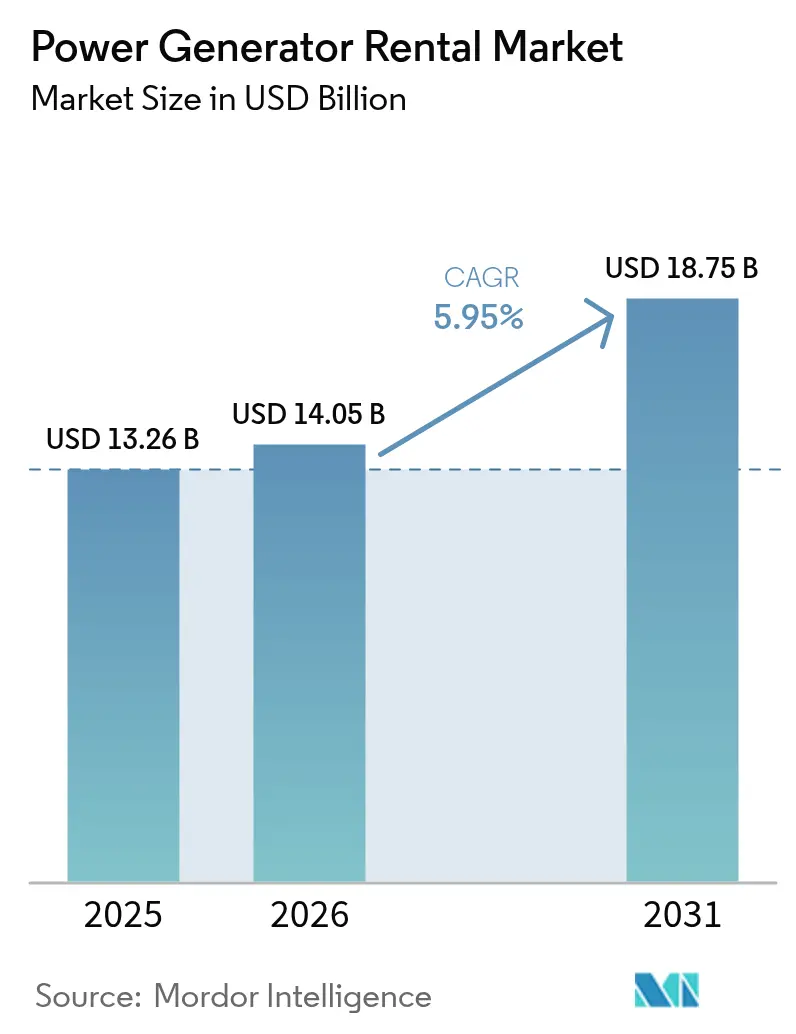

| Tamanho do Mercado (2026) | 14.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Geradores de Energia por Mordor Intelligence

O tamanho do Mercado de Aluguel de Geradores de Energia em 2026 é estimado em USD 14,05 bilhões, crescendo a partir do valor de 2025 de USD 13,26 bilhões com projeções para 2031 mostrando USD 18,75 bilhões, crescendo a uma CAGR de 5,95% no período 2026-2031.

A demanda está migrando de conjuntos simples de reserva para sistemas híbridos que integram diesel, armazenamento em bateria e fontes renováveis, oferecendo aos usuários finais capacidades inteligentes de balanceamento de carga e redução de carbono. O aluguel de frota permanece uma estratégia preferida porque adia o dispêndio de capital, alinha os custos operacionais com os cronogramas dos projetos e fornece acesso imediato a máquinas em conformidade com o Estágio V ou com o Nível 4 Final quando as cadeias de suprimentos se contraem. A construção de data centers, o aumento da frequência de interrupções causadas por eventos climáticos extremos e os grandes programas de infraestrutura na Ásia-Pacífico são os principais motores de crescimento. A intensidade competitiva está aumentando à medida que os locadores multinacionais em consolidação combinam alcance geográfico com plataformas digitais de gestão de frota, enquanto os operadores que não dispõem de ofertas híbridas enfrentam pressão sobre as margens em razão da volatilidade dos preços do diesel e do enrijecimento das normas de emissões.

Principais Conclusões do Relatório

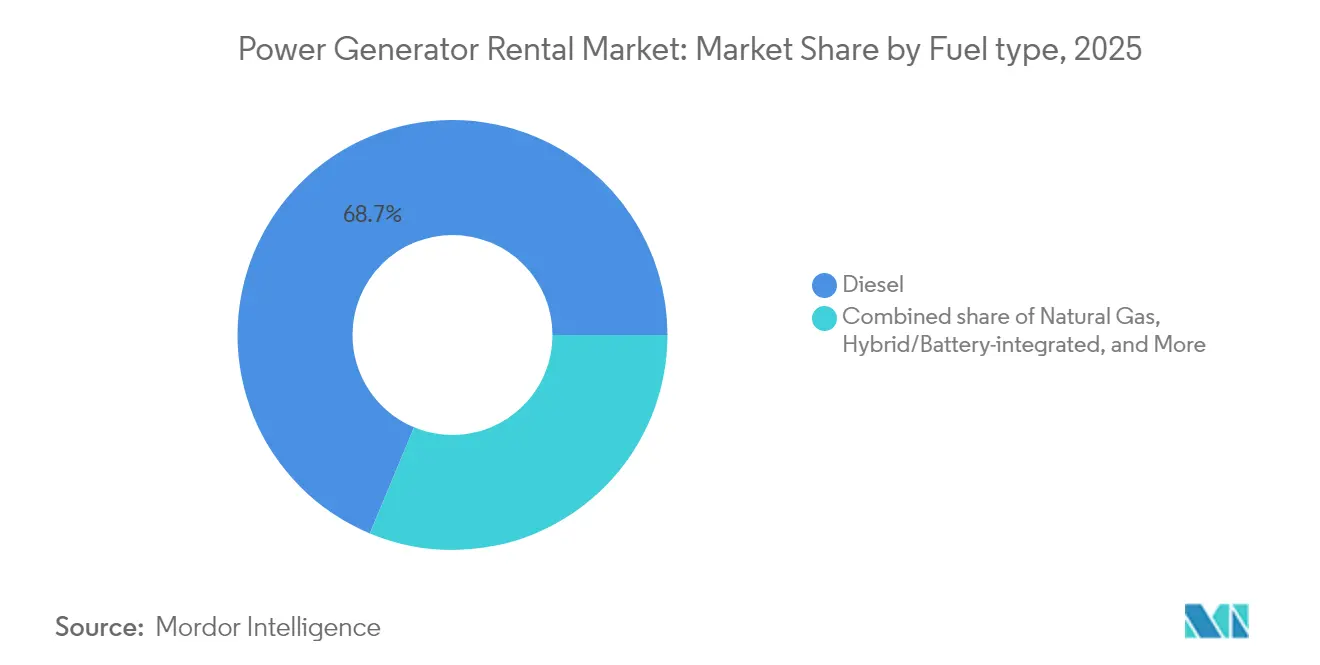

- Por tipo de combustível, os conjuntos a diesel detinham 68,72% da participação do mercado de aluguel de geradores de energia em 2025, enquanto os conjuntos híbridos integrados com bateria estão projetados para se expandir a uma CAGR de 9,35% até 2031.

- Por potência nominal, os conjuntos de 101–500 kVA responderam por 38,12% do tamanho do mercado de aluguel de geradores de energia em 2025 e devem crescer a uma CAGR de 6,62%.

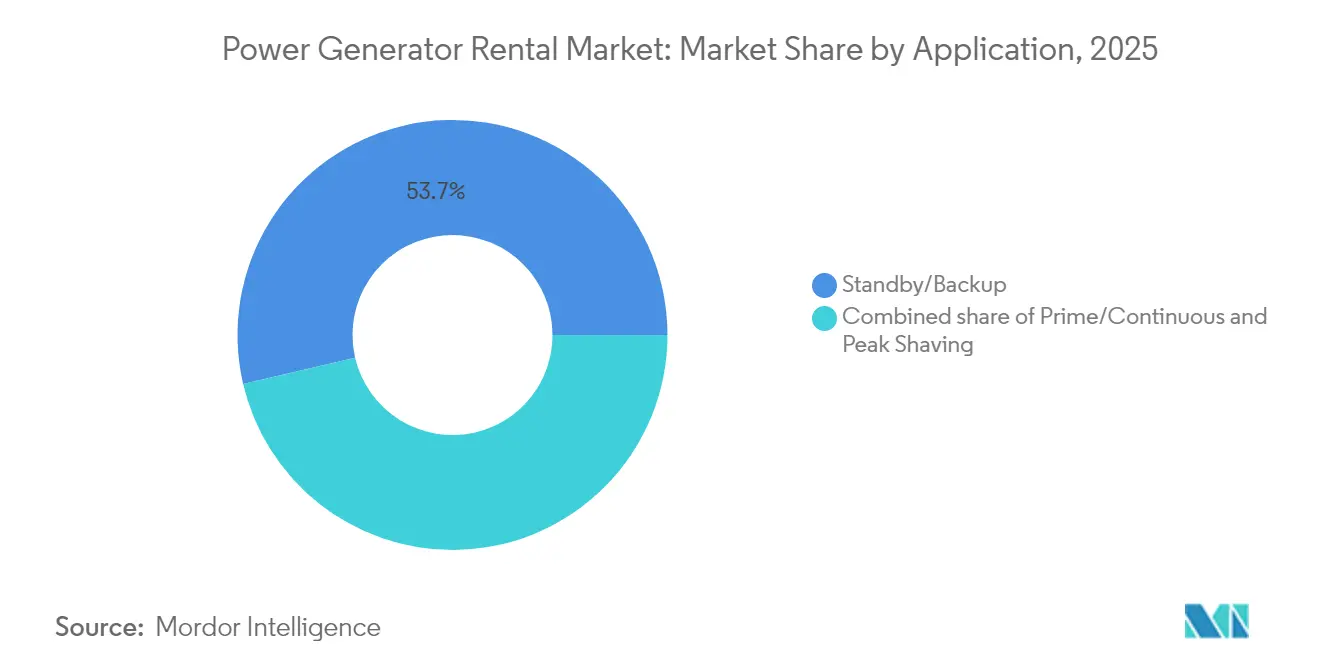

- Por aplicação, as soluções de reserva e backup comandaram 53,65% da receita em 2025, enquanto os aluguéis para corte de pico avançam a uma CAGR de 8,92% até 2031.

- Por usuário final, a construção liderou com 26,74% da receita em 2025; os data centers devem registrar a maior CAGR de 9,66% até 2031.

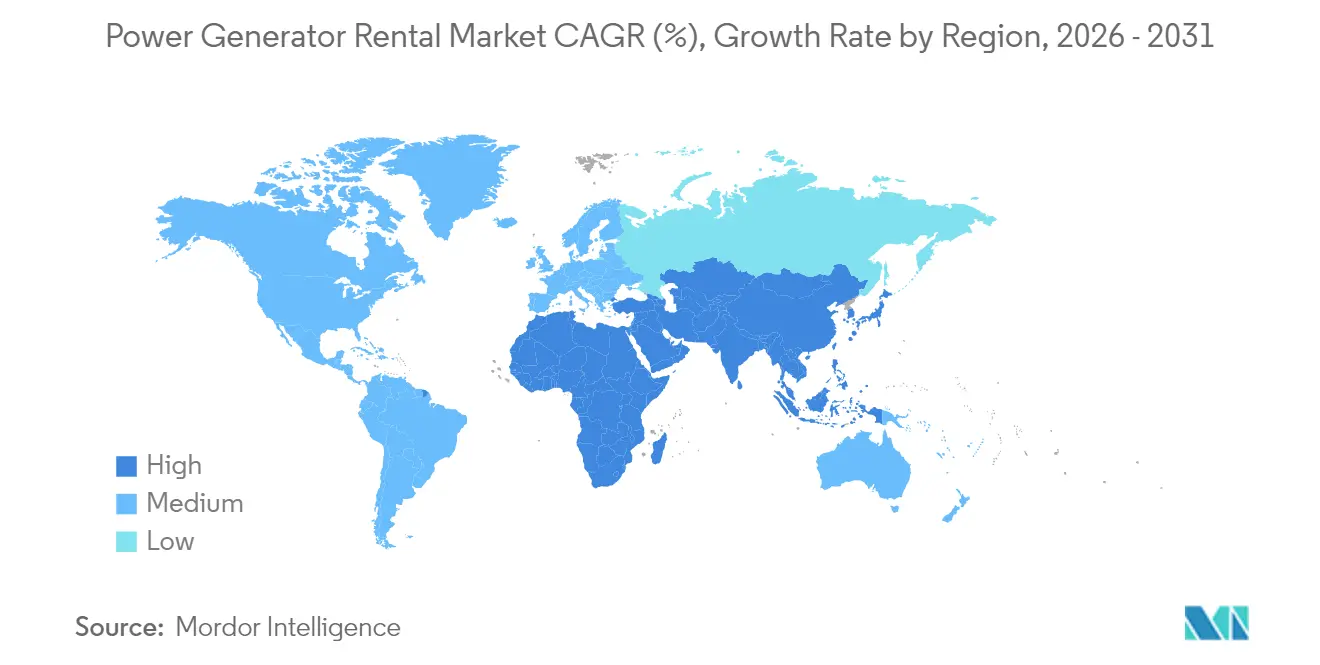

- Por geografia, a Ásia-Pacífico capturou 32,48% da participação em 2025 e deve crescer à CAGR líder de mercado de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aluguel de Geradores de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da infraestrutura de rede elétrica e frequência de interrupções | +1.80% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Boom de infraestrutura e construção em economias emergentes | +1.20% | Núcleo da Ásia-Pacífico, expansão para MEA | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de data centers e restrições de atraso de energia | +0.90% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Manutenção de campos de petróleo e gás / atividades de paralisação | +0.70% | Global, particularmente Oriente Médio, América do Norte, Mar do Norte | Médio prazo (2-4 anos) |

| Pacotes híbridos de aluguel solar-bateria-diesel para microrredes | +0.60% | Global, adoção inicial na Austrália, Califórnia e Alemanha | Longo prazo (≥ 4 anos) |

| Adoção piloto de geradores de aluguel movidos a hidrogênio | +0.50% | Europa e Japão liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Infraestrutura de Rede Elétrica e Frequência de Interrupções

Os ativos de concessionárias nos Estados Unidos e na Europa Ocidental têm em média mais de quatro décadas de operação, aumentando a vulnerabilidade a interrupções graves causadas por condições climáticas severas que já respondem por quase 80% das principais perturbações no fornecimento de energia.(1)Fonte: T&D World Staff, "Storm Resilience Investments Accelerate," tdworld.comOs programas planejados de reforço da infraestrutura frequentemente exigem desligamentos prolongados de alimentadores, durante os quais conjuntos móveis mantêm o fornecimento aos clientes e apoiam as equipes que trabalham em seções energizadas. A demanda por aluguel se intensifica quando tempestades excedem os recursos de restauração e as concessionárias despacham frotas de grupos geradores sobre reboque para hospitais, torres de telecomunicações e abrigos comunitários. A análise preditiva adotada pelos operadores de rede encurta os intervalos de manutenção, paradoxalmente aumentando a frequência de interrupções programadas e mantendo as chamadas de aluguel. A flexibilidade de aumentar ou reduzir a potência sem possuir ativos fixos posiciona o mercado de aluguel de geradores de energia como uma ferramenta essencial de resiliência para as concessionárias, fortalecendo a infraestrutura de transmissão e distribuição.

Boom de Infraestrutura e Construção em Economias Emergentes

Um aumento nos gastos soberanos e multilaterais — ilustrado pela Lei de Investimentos em Infraestrutura e Empregos de USD 1,2 trilhão e por pipelines de megaprojetos paralelos na Índia, Indonésia e Arábia Saudita — cria milhares de canteiros de obras ativos sem acesso estável à rede elétrica.(2)Fonte: American Rental Association, "2025 Rental Market Forecast," ararental.org As empresas de construção preferem o aluguel para contornar os custos iniciais de equipamentos e para adequar a capacidade de energia às cargas variáveis dos canteiros à medida que os projetos avançam da fase de terraplenagem para a fase de acabamento. A urbanização continua acelerada; as cidades da Ásia-Pacífico adicionarão mais de 90 milhões de habitantes até 2030, acelerando a demanda por estradas, metrôs e estações de tratamento de águas residuais que consomem eletricidade temporária em cada etapa da construção. Além da flexibilidade de capital, o aluguel permite que os empreiteiros cumpram imediatamente os limites locais de emissões ao substituir motores mais antigos por modelos classificados no Estágio V quando as autoridades endurecem as regras de qualidade do ar. Esses fatores manterão o mercado de aluguel de geradores de energia em uma curva de crescimento acentuada nas zonas emergentes no longo prazo.

Expansão da Capacidade de Data Centers e Restrições de Atraso de Energia

Os operadores de hiperescala colocaram 2.996 MW de nova capacidade em operação na Ásia-Pacífico no primeiro trimestre de 2024, mas dezenas de campi adicionais aguardam conexões à rede que podem ser atrasadas de 18 a 36 meses em corredores congestionados como Sydney e Osaka. Pacotes de energia de ponte configurados com unidades de potência principal a diesel mais armazenamento em bateria permitem que o comissionamento prossiga enquanto as concessionárias modernizam as subestações. O hardware elétrico representa aproximadamente um quarto do capex total dos data centers, e cada mês de atraso pode corroer a receita de colocalização contratada; a energia de aluguel em modo ponte preenche essa lacuna e mantém os projetos no prazo. Os requisitos de manutenibilidade concorrente e redundância N+1 favorecem frotas com múltiplos módulos na faixa de 101–500 kVA, que podem ser colocados em paralelo para acompanhamento e descarte de carga. Os nós de computação de borda que proliferam próximos às redes 5G dependem de aluguéis contêinerizados que podem ser redistribuídos à medida que os pontos críticos de latência se deslocam. Consequentemente, o crescimento dos data centers sustenta diretamente receitas adicionais substanciais que ingressam no mercado de aluguel de geradores de energia.

Manutenção de Campos de Petróleo e Gás / Atividades de Paralisação

Refinadores downstream, gasodutos midstream e plataformas offshore operam sob cronogramas de turnaround rigorosos com duração de 20 a 60 dias, durante os quais as turbinas permanentes ficam offline e as unidades portáteis assumem as cargas essenciais. As linhas de serviço específicas para o setor da Aggreko ilustram como grupos geradores a diesel, GNL e GNC são personalizados com invólucros à prova de explosão e telemetria remota para zonas de risco. A energia de aluguel mitiga a perda de produção ao apoiar bombas elétricas, iluminação de emergência e barcaças de acomodação com pouco prazo de aviso. A mobilidade é fundamental porque os ativos são frequentemente estacionados a centenas de quilômetros offshore ou em desertos áridos onde o acesso à rede é inexistente. O interesse em eólica offshore móvel e microrredes híbridas solar-bateria-diesel está crescendo, o que pode reduzir os custos de combustível em mais de 60% durante paralisações planejadas. O aumento das frequências de manutenção, projetado para maximizar a utilização dos ativos, continuará alimentando a demanda por aluguel nas bacias de hidrocarbonetos em todo o mundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por sistemas de armazenamento de energia em bateria | -0.80% | Global, acelerada na Califórnia, Alemanha e Austrália | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do diesel e aumento dos impostos sobre carbono | -0.60% | Global, particularmente Europa com precificação de carbono | Médio prazo (2-4 anos) |

| Escassez de fornecimento de motores Nível 4 Final | -0.40% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração para aluguéis de microrrede com turbinas a gás | -0.30% | Mercados desenvolvidos com infraestrutura de gás | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Sistemas de Armazenamento de Energia em Bateria

Os custos dos sistemas de íons de lítio caíram 80% desde 2013, permitindo que locais comerciais implantem baterias de 1 a 4 horas que reduzem as tarifas de pico e fornecem energia de backup com emissão zero. A modelagem indica que a integração de armazenamento em bateria com solar no local pode reduzir o tempo de operação do diesel em até 80% em microrredes híbridas que atendem a festivais, filmagens ou torres de telecomunicações. No Brasil, os proprietários de microrredes reduziram as contas anuais de eletricidade em 33% quando as baterias substituíram os grupos geradores durante as janelas de tarifas de pico. Incentivos regulatórios como os subsídios SGIP da Califórnia aceleram a adoção, comprimindo as horas de aluguel de curta duração em mercados onde baterias silenciosas e de resposta rápida satisfazem os critérios de confiabilidade. No entanto, as baterias têm dificuldade em suportar interrupções de vários dias causadas por furacões ou falhas de transmissão, o que destaca a necessidade crítica de motores de aluguel que possam funcionar indefinidamente quando reabastecidos.

Volatilidade dos Preços do Diesel e Aumento dos Impostos sobre Carbono

Os estoques de destilados permanecem escassos nos países da OCDE, e a Agência de Informação de Energia dos EUA alerta para novos picos de preços a cada temporada de furacões.(3)Fonte: Transport Topics, "Diesel Price Outlook 2024," transporttopics.com Como os contratos de aluguel frequentemente excluem o combustível, os aumentos de preços podem forçar os clientes a reduzir o uso ou negociar ajustes de tarifas, diminuindo as horas de utilização. Enquanto isso, jurisdições como o Canadá fixaram limites de CO₂ em 65 t por GWh para 2035–2049, escalando para emissões líquidas zero após esse período, obrigando os locatários a absorver o custo dos créditos de compensação ou a migrar para misturas de diesel renovável. Os esquemas europeus de precificação de carbono acrescentam complexidade administrativa e podem corroer os retornos sobre investimentos de longo prazo em frota. Conjuntos híbridos, combustível HVO e motores a gás isolam parcialmente os operadores, mas podem elevar os custos de capital. Coletivamente, esses fatores reduzem os pontos de crescimento do mercado de aluguel de geradores de energia ao desincentivar as implantações prolongadas somente a diesel em regiões regulamentadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Integração Híbrida Perturba a Dominância do Diesel

O diesel continuou liderando o mercado de aluguel de geradores de energia com um valor de USD 9,11 bilhões em 2025; sua extensa infraestrutura de reabastecimento e confiabilidade comprovada sustentam uma participação de 68,72%. No entanto, os pacotes híbridos bateria-diesel estão registrando a CAGR mais rápida de 9,35% até 2031, à medida que os locatários buscam economia de combustível, menor ruído e conformidade imediata com os limites do Estágio V. Os operadores confirmam que os controladores inteligentes podem desligar os motores e deixar as baterias assumirem as cargas variáveis, reduzindo o consumo em até 80% e estendendo os intervalos de manutenção. As unidades a gás natural se mantêm estáveis em municípios com redes de gasodutos e regulamentações mais rígidas sobre material particulado, enquanto os projetos-piloto de hidrogênio na Alemanha e no Japão mostram promessas iniciais para festivais de carbono zero e energia para eventos.

O posicionamento competitivo está se transformando: o Gerador Solar de Bateria EHR da United Rentals combina uma cobertura fotovoltaica de 5 kW, uma unidade de propano de 45 kVA e um pacote de lítio em uma microrrede contêinerizada adequada para reformas urbanas de baixíssimo ruído. Atlas Copco, Cummins e Aggreko agora incluem baterias em estruturas de 10–100 kVA como padrão. O hidrogênio permanece um nicho, mas os subsídios europeus financiam testes de campo onde pilhas de eletrólise de membrana polimérica (PEM) substituem conjuntos a diesel em torres de telecomunicações remotas. Ao longo do horizonte de previsão, as implantações híbridas vão corroer o domínio do diesel, embora a demanda absoluta por diesel ainda cresça em minas e refinarias de escala de megawatt onde a economia das baterias permanece desafiadora.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Potência Nominal: Domínio da Faixa Intermediária Reflete Escalabilidade Otimizada

As unidades classificadas em 101–500 kVA geraram USD 5,06 bilhões em 2025, equivalente a uma participação de 38,12% do mercado de aluguel de geradores de energia e posicionadas para uma CAGR de 6,62% à medida que os clientes favorecem sua versatilidade de correspondência de carga. Um único conjunto de 250 kVA pode energizar gruas-torre, usinas de concreto ou salas de borda de dados, mas ainda pode ser rebocado por caminhões padrão, minimizando os custos de logística. Os aluguéis abaixo de 100 kVA atendem a clínicas móveis e estabelecimentos de varejo, mas enfrentam concorrência de baterias em distritos sensíveis ao ruído.

A demanda por máquinas de 501–1.000 kVA se concentra em paralisações petroquímicas e megaeventos que exigem capacidade agregada. Os pacotes acima de 1 MVA, frequentemente contêinerizados e paralelizáveis, servem funções de suporte à rede de concessionárias durante substituições de transformadores. As frotas de aluguel implantam cada vez mais conjuntos de unidades de faixa intermediária em vez de estruturas únicas de alta capacidade, aumentando a redundância e permitindo que os operadores façam manutenção nos equipamentos sem uma interrupção total do local. A introdução de motores Estágio V com módulos SCR e DPF agrega custos; portanto, os blocos padronizados de faixa intermediária proporcionam economias de escala em aquisição, manutenção e integração de telemática que sustentam sua liderança contínua.

Por Aplicação: Corte de Pico Emerge como Motor de Crescimento

Os serviços de reserva e backup ainda dominavam a participação do mercado de aluguel de geradores de energia em 53,65% em 2025, já que hospitais, bancos e linhas de manufatura exigem tempo de atividade garantido durante falhas na rede. No entanto, os programas de resposta à demanda de concessionárias no Brasil, Austrália e vários ISOs dos EUA estão catalisando uma CAGR de 8,92% para pacotes de corte de pico até 2031. Essas implantações despacham grupos geradores durante janelas de alta tarifa, capturando pagamentos de incentivo e reduzindo as contas de energia dos locais.

Os aluguéis de energia principal e contínua permanecem vitais para minas remotas, campos de refugiados e resorts em ilhas, onde o fraco alcance da rede torna os motores a diesel ou a gás a única fonte de eletricidade. No entanto, mesmo em cenários de energia principal, a hibridização está avançando; uma mistura de GNL e diesel pode reduzir os custos de combustível em 25%, enquanto as baterias a bordo reduzem o ruído noturno para os acampamentos de acomodação de trabalhadores. À medida que os medidores inteligentes proliferam, mais usuários industriais aproveitarão os aluguéis de corte de pico como uma ferramenta de proteção financeira, reforçando a transição de mero fornecimento de contingência para a otimização proativa dos custos de energia dentro do mercado de aluguel de geradores de energia mais amplo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Data Centers Impulsionam a Transformação

Os canteiros de obras responderam por USD 3,55 bilhões do tamanho do mercado de aluguel de geradores de energia em 2025, equivalente a uma participação de 26,74%, à medida que os empreendimentos de arranha-céus, corredores de trânsito e parques industriais permanecem intensivos em energia durante as fases iniciais. Os data centers, no entanto, representam o segmento de maior CAGR de 9,66%, acelerando a partir da base de 2025 de USD 1,58 bilhão em meio a crescentes cargas de trabalho de IA projetadas para elevar o uso de eletricidade nos data centers dos EUA de 2% para 4% da demanda nacional até 2030.

Os operadores de petróleo e gás mantêm gastos estáveis, utilizando conjuntos portáteis de GNL, GNC e diesel para testes hidrostáticos de dutos, manutenção offshore e turnarounds de processamento de gás. As empresas de mineração na África Subsaariana continuam alugando conjuntos de vários megawatts que podem ser desmontados quando os corpos de minério se esgotam, evitando ativos encalhados. Plantas de manufatura, estúdios de cinema e instalações temporárias de saúde completam a demanda diversificada, comprovando a ampla relevância setorial da energia de aluguel mesmo quando os hiperescaladores dominam o crescimento dos manchetes.

Análise Geográfica

A Ásia-Pacífico manteve a maior participação regional em 2025, com uma receita de USD 4,31 bilhões traduzindo-se em 32,48% da participação do mercado de aluguel de geradores de energia. As redes filipinas danificadas por tempestades, o programa Cidades Inteligentes da Índia e a construção da nova capital da Indonésia canalizam pedidos contínuos de unidades sobre reboque, enquanto a capacidade de hiperescala regional adicionou 2.996 MW apenas no primeiro trimestre de 2024. Os aluguéis híbridos ganham impulso na Austrália, onde os esquemas de subsídio recompensam as microrredes fotovoltaicas-bateria-diesel em concessões de minas remotas.

A América do Norte ficou em segundo lugar com USD 4,12 bilhões em 2025, e os orçamentos de reforço da rede combinados com contingências de incêndios florestais na Califórnia e no Texas sustentarão um crescimento de dígito único médio. A conformidade com o Estágio 5/Nível 4 já está incorporada na maioria das frotas de aluguel, permitindo preços premium para estoques de baixo teor de NOx. A Europa segue de perto, com a volatilidade dos preços de energia desde 2022 levando as fábricas a garantir aluguéis de curto prazo para corte de carga de pico e cobertura de emergência. Os regulamentos vinculados às emissões, incluindo as regras de máquinas móveis não rodoviárias, criam um impulso de substituição favorecendo as frotas de aluguel modernas em detrimento do estoque legado próprio.

A América do Sul, mais o Oriente Médio e a África, responderam por menos de 15% do faturamento de 2024, mas exibem potencial de dois dígitos ligado à extração de recursos, expansões petroquímicas e extensões das redes nacionais. Os incentivos de corte de pico do Brasil, os ciclos de manutenção de GNL do Catar e a lei de localização de dados da Nigéria fornecem catalisadores para aluguéis em vez de compra direta, sugerindo uma adoção acelerada de conjuntos híbridos e a gás à medida que a década avança.

Cenário Competitivo

A consolidação estreitou a liderança: a aquisição de USD 4,8 bilhões pela United Rentals da H&E Rentals adicionou 64.000 unidades de frota e 160 filiais, entregando uma organização que pode negociar melhores acordos de motores, distribuir despesas gerais de telemática e aproveitar a venda cruzada para contas industriais. Ashtead Group, Aggreko e Herc Holdings continuam fazendo aquisições complementares para aprofundar a densidade geográfica e as ofertas especializadas, como controle de temperatura ou armazenamento em bateria. O mercado, portanto, tende a favor de operadores capazes de implantações nacionais simultâneas e gestão digital integrada de frota.

A tecnologia ainda diferencia. United Rentals, Aggreko e Atlas Copco lançam plataformas proprietárias de armazenamento de energia que se integram perfeitamente com grupos geradores a diesel e a gás, usando controladores com base em IA para otimizar o despacho. Os fabricantes Generac, Cummins e Wärtsilä cortejam as empresas de aluguel por meio de telemática instalada na fábrica, prontidão para o Estágio V e motores flexíveis em combustível que podem funcionar com HVO ou misturas de hidrogênio. Os players que não dispõem de capacidades híbridas ou de análise de dados têm dificuldade em atender aos acordos de nível de serviço exigidos por clientes hiperescaladores e concessionárias.

Os especialistas em nicho permanecem, visando engenharia de microrredes ou energia para festivais com conjuntos Estágio V ultra-silenciosos. Novos entrantes com respaldo de capital privado, como a Powering Srl, recentemente adquirida pela Arcus Infrastructure Partners, estão escalando regionalmente com foco em microrredes com alta participação de renováveis e corte de pico como serviço. A intensidade competitiva deve se aguçar à medida que os OEMs impulsionam modelos de negócios diretos para aluguel e à medida que a precificação de carbono obriga as frotas a atualizar mais rapidamente, reforçando as barreiras para rivais pequenos e subcapitalizados.

Líderes do Setor de Aluguel de Geradores de Energia

Atlas Copco (India) Ltd

Herc Rentals Inc.

Cummins Inc.

Ashtead Group PLC

United Rentals Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Rolls-Royce está investindo USD 75 milhões para expandir suas operações de fabricação de motores MTU em Aiken, Carolina do Sul, para aumentar a produção de seus motores Série 4000. De acordo com relatórios noticiosos, a expansão é impulsionada pela crescente demanda por energia principal para data centers e criará 60 novos empregos.

- Junho de 2025: A CenterPoint Energy despachou grupos geradores móveis para San Antonio para estabilizar a rede ERCOT durante os aumentos de demanda causados por ondas de calor, destacando o papel de suporte das concessionárias pela energia de aluguel.

- Janeiro de 2025: A Generac Holdings, por meio da Pramac, adquiriu uma participação majoritária na Captiva Energy Solutions da Índia para ampliar o acesso ao mercado de geradores de alta expansão na Ásia.

- Janeiro de 2025: A United Rentals finalizou sua aquisição da H&E Equipment Services por USD 4,8 bilhões, incorporando aproximadamente 160 filiais nos EUA à sua rede. Espera-se que o negócio gere USD 130 milhões em sinergias de custos dentro de dois anos, principalmente por meio da racionalização das despesas gerais corporativas e das operações.

Escopo do Relatório do Mercado Global de Aluguel de Geradores de Energia

Os geradores de energia são fontes essenciais de energia na indústria de petróleo e gás, particularmente para atividades de perfuração e escavação. As operações são a tarefa mais crucial que leva à geração de hidrocarbonetos, e muita energia é necessária para operar os maquinários de grande porte. Geradores de energia variando de 500 quilovolts a 2.500 quilovolts são utilizados principalmente para esses maquinários.

O mercado de aluguel de geradores de energia é segmentado por usuário final e geografia. Por usuário final, o mercado é segmentado em petróleo e gás, construção, mineração, manufatura, data centers e outros usuários finais. O relatório também cobre o tamanho do mercado e as previsões para o mercado de aluguel de geradores de energia nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (em USD milhões).

| Diesel |

| Gás Natural |

| Híbrido/Integrado com Bateria |

| Hidrogênio e Outros |

| Abaixo de 100 kVA |

| 101 a 500 kVA |

| 501 a 1.000 kVA |

| Acima de 1.000 kVA |

| Reserva/Backup |

| Principal/Contínuo |

| Corte de Pico |

| Construção |

| Petróleo e Gás |

| Mineração |

| Manufatura |

| Data Centers |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Diesel | |

| Gás Natural | ||

| Híbrido/Integrado com Bateria | ||

| Hidrogênio e Outros | ||

| Por Potência Nominal | Abaixo de 100 kVA | |

| 101 a 500 kVA | ||

| 501 a 1.000 kVA | ||

| Acima de 1.000 kVA | ||

| Por Aplicação | Reserva/Backup | |

| Principal/Contínuo | ||

| Corte de Pico | ||

| Por Usuário Final | Construção | |

| Petróleo e Gás | ||

| Mineração | ||

| Manufatura | ||

| Data Centers | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de aluguel de geradores de energia?

O tamanho do mercado de aluguel de geradores de energia atingiu USD 14,05 bilhões em 2026 e está projetado para alcançar USD 18,75 bilhões até 2031 a uma CAGR de 5,95%.

Qual região lidera a geração de receita?

A Ásia-Pacífico capturou 32,48% da receita global em 2025 e também é a região de crescimento mais rápido com uma CAGR de 7,55%.

Por que os aluguéis híbridos de gerador-bateria estão ganhando popularidade?

Os conjuntos híbridos reduzem o consumo de diesel em até 80%, diminuem as emissões e ajudam os locatários a cumprir as regras do Estágio V e do Nível 4 Final, impulsionando a demanda especialmente em projetos urbanos e de data centers.

Qual setor de usuário final está se expandindo mais rapidamente?

Os data centers devem aumentar os gastos com aluguel a uma CAGR de 9,66% porque os atrasos na conexão à rede e as densidades de energia impulsionadas pela IA exigem energia de ponte rápida e flexível.

Como os impostos sobre carbono afetarão os aluguéis de geradores?

Os esquemas mais rígidos de precificação de carbono aumentam os custos de combustível para unidades a diesel, incentivando as frotas de aluguel a adotar HVO, gás natural e soluções híbridas para proteger as margens e atender às metas de sustentabilidade dos clientes.

Os sistemas de armazenamento de energia em bateria estão substituindo os grupos geradores de aluguel?

As baterias substituem algumas cargas de curta duração, particularmente o corte de pico em mercados regulamentados, mas a resiliência a interrupções de vários dias ainda depende de aluguéis de geradores convencionais ou híbridos.

Página atualizada pela última vez em: