Tamanho e Participação do Mercado de Sistema de Controlador de Temperatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

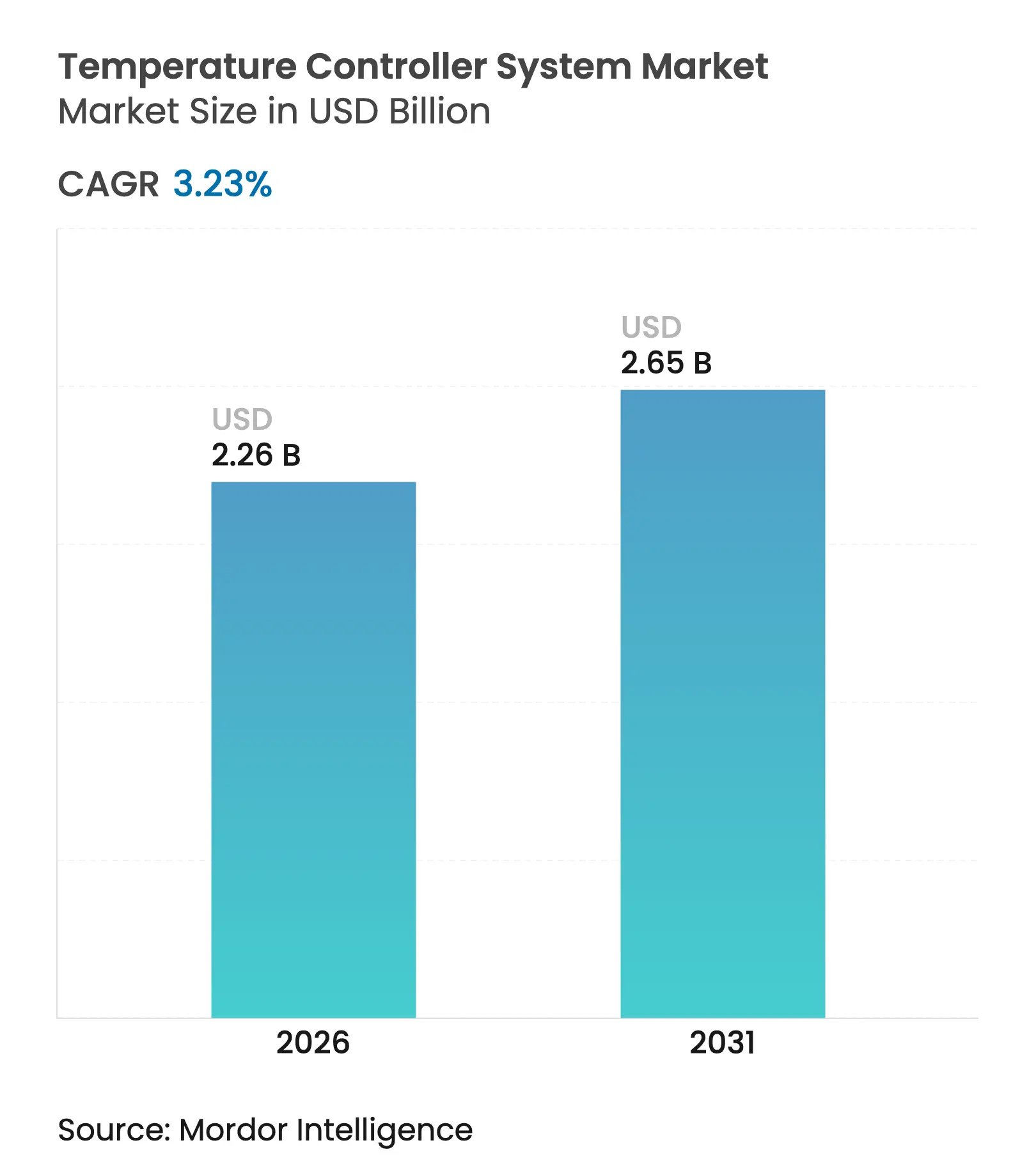

| Tamanho do Mercado (2026) | 2.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.23% CAGR |

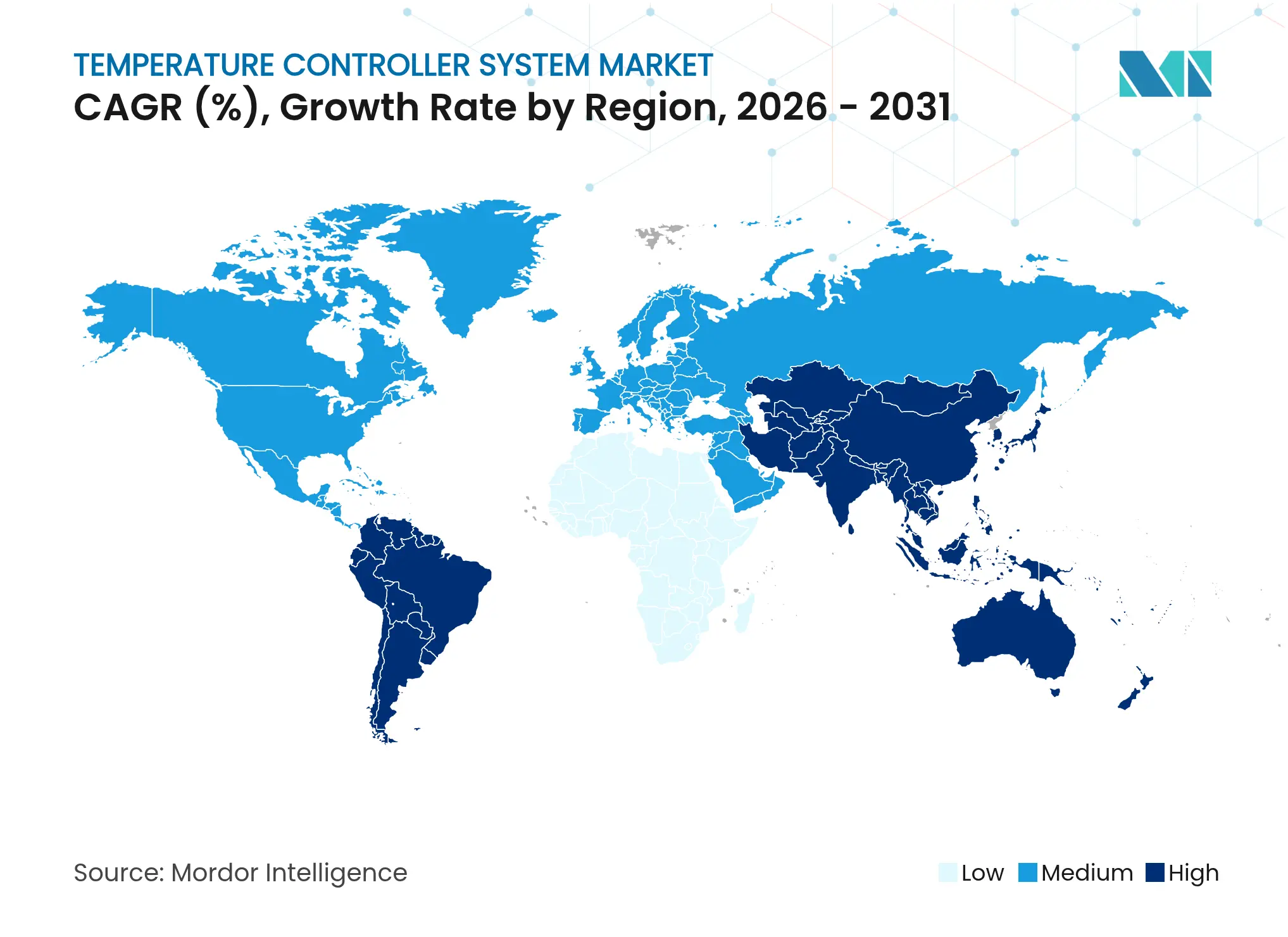

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

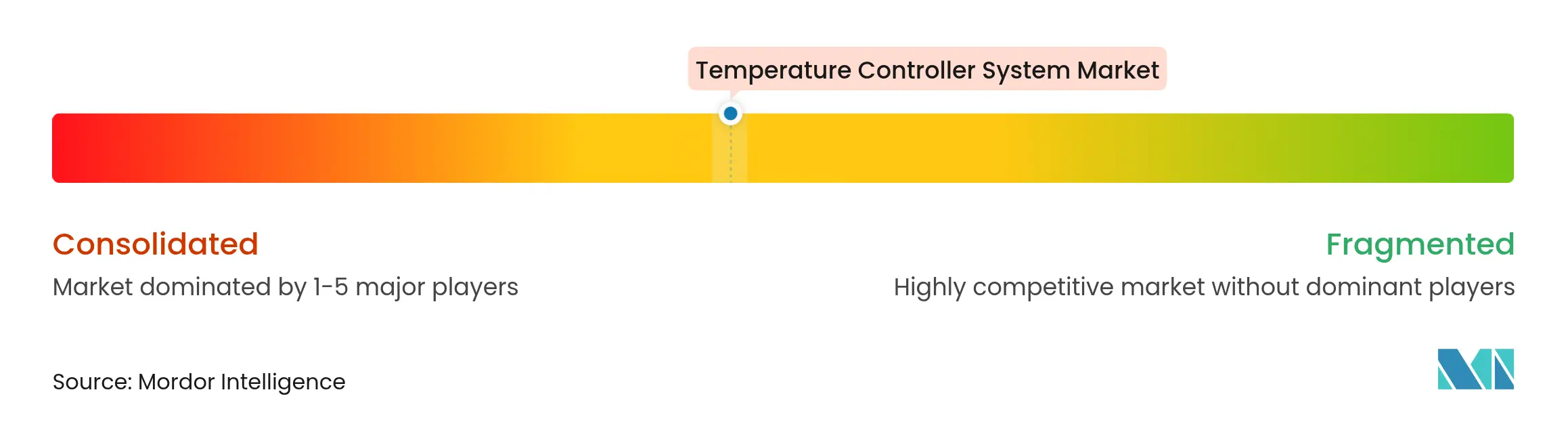

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Controlador de Temperatura por Mordor Intelligence

O tamanho do mercado de sistema de controlador de temperatura foi avaliado em USD 2,19 bilhões em 2025 e estima-se que cresça de USD 2,26 bilhões em 2026 para atingir USD 2,65 bilhões até 2031, a um CAGR de 3,23% durante o período de previsão (2026-2031). A expansão constante tem sido sustentada pelo aumento da automação industrial, mandatos rigorosos de eficiência e um conjunto crescente de aplicações de alta precisão que dependem de condições térmicas estáveis. Investimentos em fábricas de semicondutores superiores a USD 540 bilhões anunciados apenas por produtores dos Estados Unidos destacaram a centralidade do controle de temperatura para a otimização do rendimento.[1]Semiconductor Industry Association, "Comentários da SIA sobre a Investigação da Seção 232," semiconductors.org A consolidação entre os principais players de automação se intensificou, com aquisições concentradas em computação de borda, capacidade de IA e interoperabilidade de plataformas. Regionalmente, a Ásia-Pacífico manteve a liderança até 2024, mas a América do Sul está acelerando à medida que projetos de energia renovável e agricultura moderna demandam gestão térmica dinâmica.

Principais Conclusões do Relatório

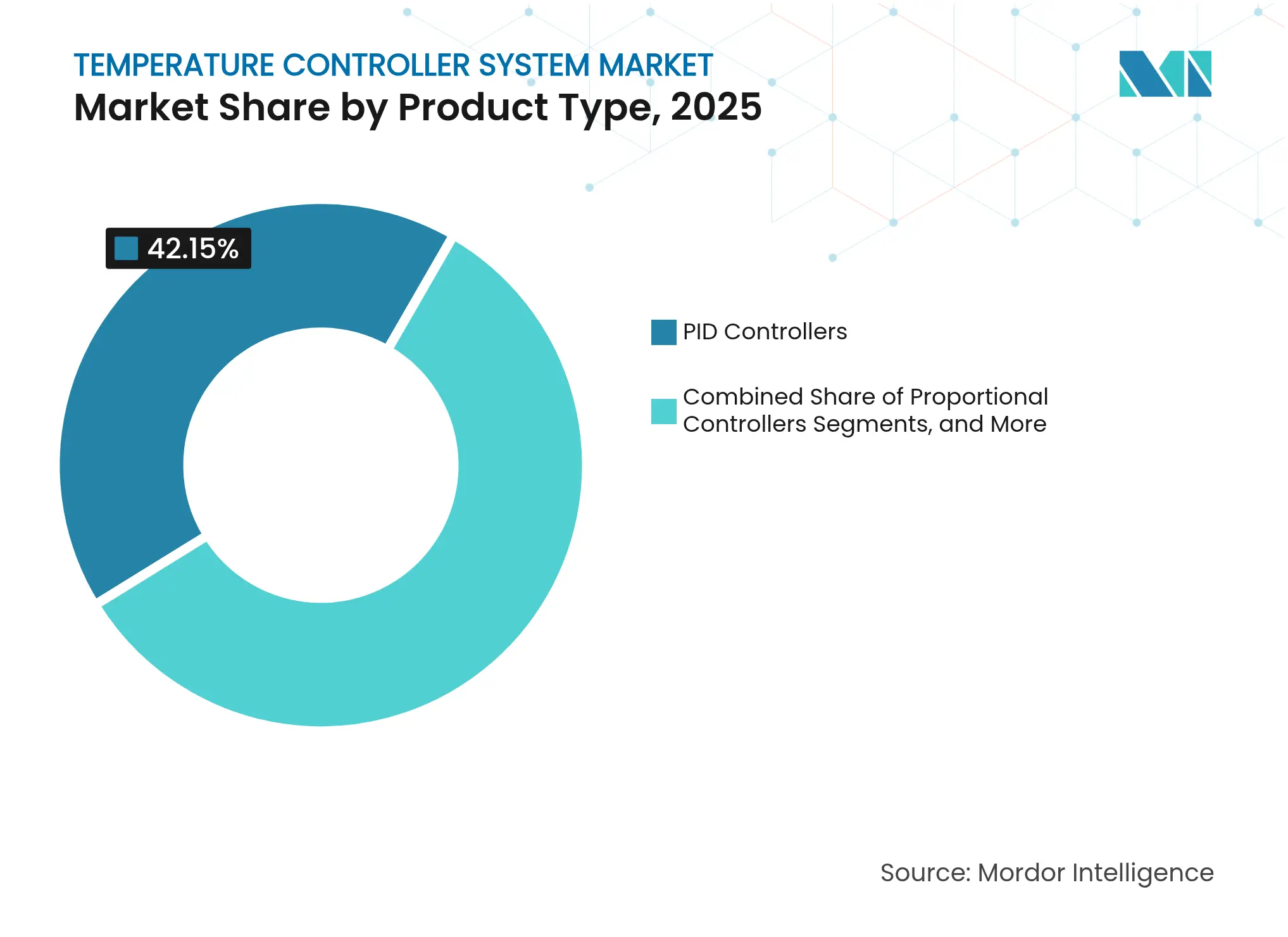

- Por tipo de produto, os controladores PID lideraram com 42,15% da participação do mercado de sistema de controlador de temperatura em 2025, enquanto as plataformas PID com ajuste automático/adaptativo têm previsão de registrar um CAGR de 8,05% até 2031.

- Por método de controle, os projetos de malha única detinham uma participação de 48,30% em 2025; o controle preditivo de modelo assistido por IA está projetado em um CAGR de 10,85% até 2031.

- Por tipo de montagem, as soluções em trilho DIN representaram 46,25% da receita em 2025, enquanto os dispositivos de montagem em campo estão se expandindo a um CAGR de 7,62%.

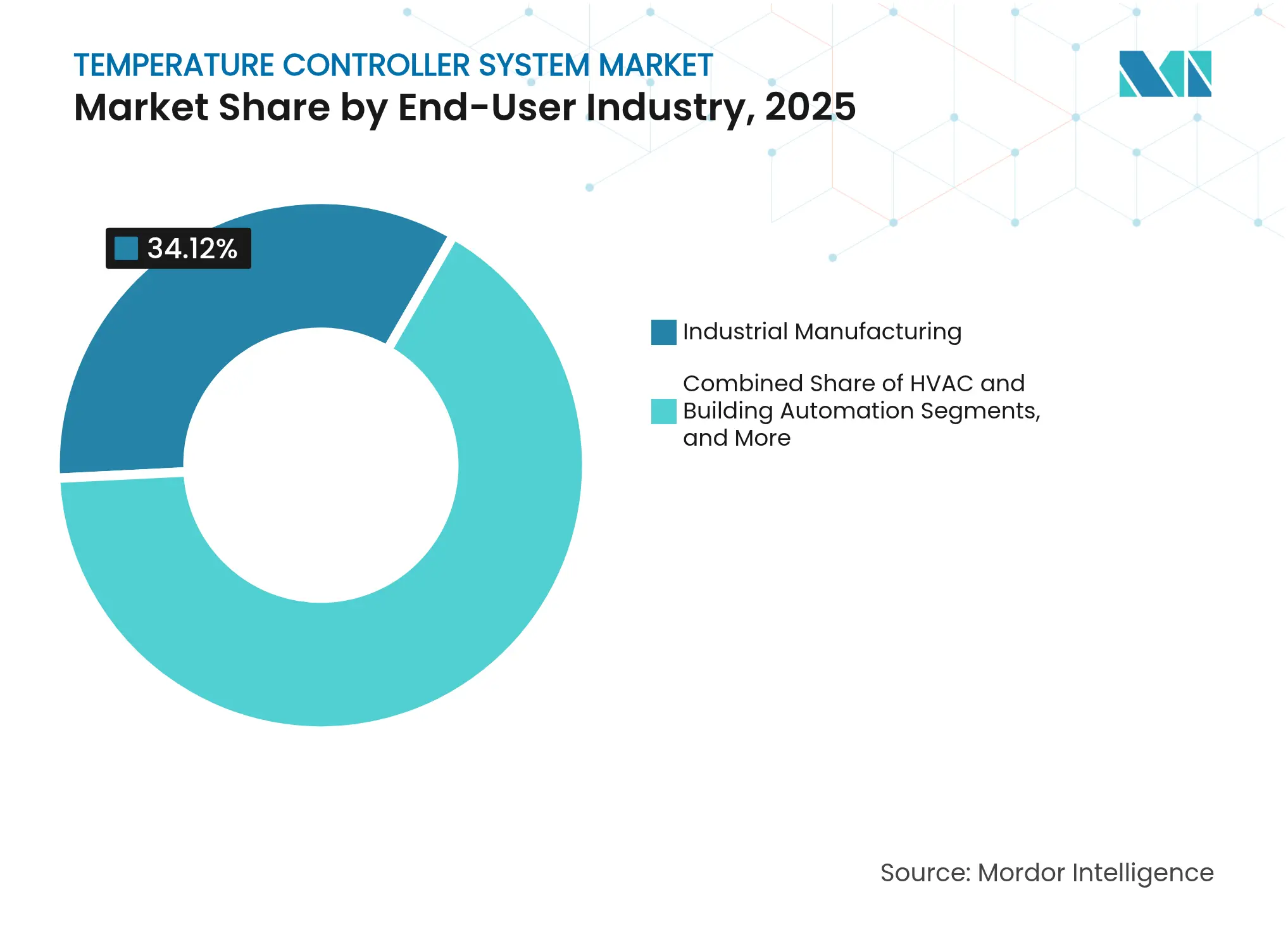

- Por usuário final, a manufatura industrial contribuiu com 34,12% da receita de 2025; HVAC e automação predial lideram o campo com um CAGR de 10,12% até 2031.

- Por aplicação, o controle de temperatura de processo detinha 28,05% da participação do tamanho do mercado de sistema de controlador de temperatura em 2025; o controle de clima para estufas e agricultura está avançando a um CAGR de 11,65% até 2031.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 39,20% em 2025, enquanto a América do Sul está posicionada para uma expansão com CAGR de 7,35%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Controlador de Temperatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento da automação industrial | +1.2% | Global, com a APAC liderando a adoção | Médio prazo (2-4 anos) |

| Retrofits de HVAC para mandatos de eficiência energética | +0.8% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Expansão da cadeia de frio em farmacêuticos e Alimentos e Bebidas | +0.6% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Digitalização dos pisos de fábrica (Indústria 4.0) | +0.9% | Núcleo APAC, expansão para MEA | Médio prazo (2-4 anos) |

| PID ajustado por DRL para HVAC em estufas | +0.4% | América do Sul, regiões agrícolas da América do Norte | Longo prazo (≥ 4 anos) |

| Algoritmos FDD de autocura em edifícios inteligentes | +0.3% | Centros urbanos globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido crescimento da automação industrial

As fábricas globais continuaram a migrar para linhas autônomas que requerem controles adaptativos capazes de prever oscilações de calor induzidas por carga e se autocorrigir em milissegundos. Os dispositivos portáteis prontos para IA da Honeywell demonstraram essa abordagem de otimização em tempo real, enquanto os processadores de borda mantiveram a latência abaixo dos limites dependentes de nuvem. A crescente demanda por tal capacidade de resposta explica a alta atividade de atualização de controladores em plantas de semicondutores, produtos químicos especiais e células de bateria.

Retrofits de HVAC para mandatos de eficiência energética

Os códigos de construção da América do Norte e da Europa foram endurecidos após 2024, levando os proprietários a instalar lógica de HVAC inteligente que proporciona reduções de consumo verificáveis. Os projetos da F.E. Moran demonstraram economias de energia de 10-40% após os controladores inteligentes automatizarem a resposta à demanda e a análise de detecção de falhas. Os módulos de comunicação embutidos em novos resfriadores e unidades de telhado eliminaram a necessidade de painéis de controle separados, acelerando os ciclos de substituição em torres de escritórios e centros de dados.

Expansão da cadeia de frio em farmacêuticos e Alimentos e Bebidas

Os distribuidores farmacêuticos intensificaram seu foco na estabilidade de sub-grau após falhas logísticas globais que custaram ao setor USD 35 bilhões anualmente. As diretrizes do CDC exigindo registradores de dados com buffer e calibração certificada elevaram as especificações de referência para controladores em depósitos de vacinas e suítes de bioprocessamento. O crescimento paralelo em produtos prontos para consumo gerou necessidades semelhantes de continuidade térmica, pressionando os fornecedores a oferecer precisão de nível laboratorial em escala de armazém.

Digitalização dos pisos de fábrica (Indústria 4.0)

Modelos de aprendizado de máquina treinados em cronogramas de produção e dados ambientais reduziram o consumo de energia de aquecimento em até 20% em linhas habilitadas para IoT, de acordo com estudos revisados por pares. A unidade de Indústrias Digitais da Siemens pivotou para serviços de otimização baseados em SaaS, ilustrando como o valor está migrando para análises de desempenho contínuas em vez de fornecimento único de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de ciclo de vida e calibração | -0.7% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Complexidade de integração de sistemas legados | -0.5% | Bases industriais da América do Norte e da UE | Médio prazo (2-4 anos) |

| Crescente carga de conformidade com segurança cibernética | -0.3% | Global, concentrado em infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Volatilidade de tarifas de eletrônicos em CIs de sensores | -0.4% | Cadeias de suprimentos globais, rotas comerciais EUA-China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de ciclo de vida e calibração

Certificados de precisão e calibração frequente em múltiplos pontos elevaram o custo total de propriedade, desencorajando operadores menores de atualizar apesar dos ganhos de eficiência bem conhecidos. A Smart Farm Innovations indicou que os controladores de estufa com recursos completos variavam de USD 1.000 a USD 10.000, com períodos de retorno se estendendo em operações de baixa margem.

Complexidade de integração de sistemas legados

Plantas que operam CLPs de geração mista e software de Controle Supervisório e Aquisição de Dados enfrentaram extenso retrabalho de engenharia ao integrar controladores modernos em barramentos desatualizados. O kit de migração da Honeywell que emprega gêmeos digitais reduz o risco, mas permanece caro para fábricas de médio porte.[2]Pramesh Maheshwari, "Inovações da Honeywell Visam Todo o Ciclo de Vida da Automação," Control Global, controlglobal.com Como resultado, muitas instalações adiaram conversões completas e aceitaram desempenho térmico abaixo do ideal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Resiliência do PID em Meio ao Crescimento da IA

Os controladores PID representaram 42,15% da receita de 2025, sublinhando sua aceitação consolidada para uso industrial rigoroso dentro da participação do mercado de sistema de controlador de temperatura. A demanda persistiu porque as equipes de manutenção confiam na estabilidade de malha comprovada e preferem o mínimo de retreinamento. As soluções PID com ajuste automático e adaptativo, no entanto, lideraram o crescimento a um CAGR de 8,05% à medida que os fabricantes migraram para malhas de auto-otimização que reduzem drasticamente as horas de comissionamento. O lançamento do NX-TC da Omron ilustrou a fusão de funções de IA no hardware PID, permitindo o ajuste automático de ganho sem intervenções manuais.

As camadas emergentes de aprendizado de máquina alteraram o roteiro de produtos de tabelas de precisão de parâmetros fixos para curvas de melhoria dinâmica. As unidades apenas proporcionais mantiveram um nicho em linhas de aquecimento sensíveis ao custo, enquanto os controladores de alta precisão mantiveram uma posição em litografia de semicondutores e envase asséptico, onde um desvio de ±0,1 °C pode se traduzir em perdas de rendimento. O mercado geral de sistema de controlador de temperatura continuou recompensando os fornecedores que combinam fatores de forma retrocompatíveis com firmware capaz de atualizações de análises provenientes de nuvem ou borda.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Controle: Estabilidade de Malha Única Versus Controle Multivariável Preditivo

As arquiteturas de malha única detinham uma participação de 48,30% em 2025, valorizadas pela facilidade de manutenção e ajuste transparente. No entanto, as plataformas de controle preditivo de modelo assistido por IA alcançaram um CAGR de 10,85% com a promessa de otimização multivariável para reatores em batelada, fornos de túnel e grandes arranjos de HVAC em salas limpas. Um estudo universitário relatou ganhos de energia de 15-20% quando o controle preditivo de modelo substituiu a lógica termostática em um sistema piloto de edifício.

Os dispositivos de borda agora incorporam algoritmos de controle preditivo de modelo localmente, reduzindo a latência e a exposição cibernética enquanto preservam a conectividade com a nuvem para análises de frota. Fornecedores avançados comercializaram atualizações de desempenho baseadas em assinatura, transformando o mercado de sistema de controlador de temperatura em um ambiente de receita recorrente. Essa evolução reposicionou a indústria de sistema de controlador de temperatura como uma arena com prioridade em software, onde o conhecimento histórico de ajuste de malha é aumentado pela descoberta automatizada de padrões.

Por Tipo de Montagem: Prevalência do Trilho DIN Encontra Adoção Sem Fio em Campo

As variantes em trilho DIN entregaram 46,25% das remessas de 2025 devido aos padrões de painel de longa data em plantas de processo e gabinetes de fabricantes de equipamentos originais. As unidades de montagem em campo, no entanto, são as que crescem mais rapidamente a um CAGR de 7,62%, impulsionadas por implementações de IoT que colocam inteligência próxima ao ativo. Os projetos sem fio reduzem os custos de eletroduto e alcançam máquinas anteriormente inacessíveis, alinhando-se com a filosofia de sensor distribuído da Indústria 4.0. A série nRF54L da Nordic Semiconductor ofereceu aos integradores opções de Bluetooth LE de baixo consumo adaptadas para malhas de temperatura.

Os modelos de montagem em painel continuam a satisfazer os operadores que requerem feedback visual no local ou dials de ponto de ajuste físico. Enquanto isso, o tamanho do mercado de sistema de controlador de temperatura para soluções de montagem em campo está projetado para se expandir à medida que instalações de energias renováveis em campo aberto e instalações agrícolas remotas preferem nós alimentados por bateria.

Por Indústria do Usuário Final: Núcleo de Manufatura, Impulso dos Serviços Prediais

A manufatura industrial reteve 34,12% da participação de receita em 2025, refletindo sua dependência de controle térmico preciso em linhas de semicondutores, produtos químicos e ciências da vida. No entanto, HVAC e automação predial registraram o CAGR mais forte de 10,12% até 2031, impulsionados por políticas de redução de carbono e economia imobiliária que recompensam cortes nos custos operacionais. A expansão de USD 700 milhões da Schneider Electric nos Estados Unidos sublinhou a ênfase dos fornecedores no controle climático de centros de dados e microrredes.

As concessionárias de energia adotaram o controle de temperatura direcionado por IA para proteger fazendas de baterias e estações inversoras da degradação por calor. A perspectiva do mercado de sistema de controlador de temperatura, portanto, inclina-se para setores onde a visibilidade do consumo de energia, a manutenção autônoma e os relatórios de ESG convergem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Base do Controle de Processo, Aumento do Clima Agrícola

O controle de temperatura de processo formou a pedra angular com uma participação de 28,05% em 2025, ancorando o mercado de sistema de controlador de temperatura em processos contínuos e em batelada tradicionais. As soluções de clima agrícola de precisão registraram um CAGR de 11,65% à medida que a agricultura em ambiente controlado demandou controle granular de calor, umidade e CO₂. Os gateways de sensores habilitados para LoRaWAN agora alimentam algoritmos de aprendizado por reforço que equilibram o crescimento das culturas com o uso de energia, ilustrando a mudança do campo de mecanismo para agronomia orientada por dados.

As câmaras ambientais mantiveram tração em laboratórios de validação de produtos, e a logística de cadeia de frio tornou-se um nicho de alta especificação após incidentes de deterioração de vacinas que levaram os reguladores a exigir alertas de excursão em tempo real. As linhas de manufatura aditiva também dependeram de perfis térmicos finos para manter a integridade metalúrgica, diversificando ainda mais a demanda downstream no mercado de sistema de controlador de temperatura.

Análise Geográfica

A Ásia-Pacífico liderou com 39,20% da receita de 2025, ancorada pelo complexo eletrônico da China e pela aceleração da automação da Índia, com previsão de CAGR de 14,3% na adoção de máquinas. O tamanho do mercado de sistema de controlador de temperatura em salas limpas de fábricas de semicondutores se beneficiou de iniciativas locais de wafer de vários bilhões de dólares que exigiam repetibilidade de sub-grau nos estágios de deposição. O Japão e a Coreia do Sul contribuíram com módulos de controle de alta confiabilidade para fornos automotivos e de vidro de display, reforçando uma densa rede de fornecimento regional.

A América do Sul, embora menor, registrou o CAGR antecipado mais rápido de 7,35%. O impulso do governo para instalar 319 GW de capacidade renovável até 2030 demandou regulação térmica flexível para conversores de turbinas eólicas e fazendas de baterias de lítio. A base de manufatura da Brasil avaliada pelo USDA em USD 36,2 bilhões adicionou linhas de automação em automotivo e agronegócio, enquanto Chile e Colômbia buscaram a expansão de estufas para fortalecer as culturas de exportação. Esse impulso reposicionou o mercado de sistema de controlador de temperatura como um habilitador estratégico dos objetivos de descarbonização na região.

A América do Norte e a Europa permaneceram importantes por meio de ciclos de retrofit que pivotaram de termostatos analógicos para sistemas preditivos conectados à nuvem. Os operadores de centros de dados priorizaram a precisão do resfriamento de racks de alta densidade, impulsionando a adoção de arranjos PID habilitados para IA. O Oriente Médio e a África exibiram perspectivas emergentes, especialmente em GNL e atualização petroquímica, onde rampas térmicas precisas governam os rendimentos catalíticos. No geral, a expansão geográfica ilustrou a migração global do conhecimento de controlador de temperatura de linhas de montagem discretas para ativos de transição energética.

Cenário Competitivo

O mercado está moderadamente consolidado, com estratégias de plataforma substituindo a competição de dispositivo único. ABB, Siemens, Schneider Electric e Honeywell aprofundaram portfólios verticais por meio de aquisições de software e ecossistemas de sensores. A Honeywell fez parceria com a Danfoss para criar pilhas de automação interoperáveis voltadas para plantas de células de bateria e produtos químicos especiais.[4]Honeywell, "Honeywell e Danfoss Fazem Parceria para Desenvolver Soluções Inovadoras de Automação," automation.honeywell.com A aquisição da Brainbox AI pela Trane Technologies em 2025 estendeu a otimização autônoma de HVAC para pequenos edifícios comerciais.

Entrantes de nicho exploraram lacunas na cadeia de frio ultra-fria e em implantações de campo sem fio. A Monnit introduziu sensores Wi-Fi classificados de -200 °C a 125 °C voltados para expedidores de biológicos. Fornecedores de algoritmos de borda comercializaram firmware plug-in que converte blocos PID legados em dispositivos de autoaprendizagem. O campo de batalha mudou para serviços de ciclo de vida — atualizações de firmware com segurança cibernética, análises de calibração e painéis de emissões — mais do que especificações de precisão básica, remodelando os critérios de compra em toda a indústria de sistema de controlador de temperatura.

Banqueiros de investimento registraram volumes crescentes de negócios em alvos de sensores mais software, à medida que os estratégicos pagaram prêmios por talentos em nuvem. Escassez de componentes e oscilações tarifárias, enquanto isso, levaram os fabricantes a considerar fábricas de fornecimento duplo, destacando o risco de fornecimento como um determinante do posicionamento competitivo futuro dentro do mercado de sistema de controlador de temperatura.

Líderes da Indústria de Sistema de Controlador de Temperatura

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

OMRON Corporation

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Honeywell lançou um detector de vazamento de hidrogênio usando sensoriamento de condutividade térmica, detectando vazamentos de 50 ppm com intervalos de manutenção de 10 anos.

- Março de 2025: A Schneider Electric confirmou um investimento de USD 700 milhões em novos equipamentos de média tensão no Tennessee e capacidade de disjuntores no Missouri até 2027.

- Fevereiro de 2025: A Resideo reportou USD 6,76 bilhões em receita de 2024 e apresentou o termostato Honeywell Home FocusPRO para canais profissionais.

- Janeiro de 2025: A Trane Technologies adquiriu a Brainbox AI, adicionando otimização de HVAC orientada por IA para pequenas instalações comerciais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de sistema de controlador de temperatura abrange as receitas geradas por unidades eletrônicas dedicadas que comparam um sinal de sensor com um ponto de ajuste e, em seguida, comutam, modulam ou ajustam proporcionalmente equipamentos de aquecimento ou resfriamento em ambientes industriais, de HVAC, laboratoriais e de processo. Blocos de lógica embutidos em CLPs ou acionamentos de velocidade variável são excluídos, assim como algoritmos supervisórios puramente baseados em software.

Exclusão de escopo: controladores virtuais apenas de software e plataformas genéricas de sistema de gestão predial sem hardware de controle discreto não fazem parte deste estudo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Controladores Liga/Desliga

- Controladores Proporcionais

- Controladores PID

- PID com Ajuste Automático / Adaptativo

- Controladores de Alta Precisão

- Por Método de Controle

- Malha Única

- Múltiplas Malhas

- Controle Preditivo de Modelo / Assistido por IA

- Por Tipo de Montagem

- Trilho DIN

- Montagem em Painel

- Montagem em Parede / Campo

- Por Indústria do Usuário Final

- Manufatura Industrial

- HVAC e Automação Predial

- Alimentos e Bebidas

- Farmacêuticos e Ciências da Vida

- Energia e Serviços Públicos

- Por Aplicação

- Controle de Temperatura de Processo

- Câmaras Ambientais

- Equipamentos de Logística de Cadeia de Frio

- Controle de Clima para Estufas e Agricultura

- Manufatura Aditiva

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos integradores de sistemas de controle, empreiteiros de HVAC e engenheiros de manutenção de fábricas na América do Norte, Europa e Ásia-Pacífico. As discussões esclareceram os ciclos típicos de substituição de hardware, a adoção emergente de PID assistido por IA e as variações de preços por país, o que fortaleceu as escolhas de premissas e fechou as lacunas de dados encontradas na pesquisa documental.

Pesquisa Documental

Nossos analistas coletaram dados fundamentais de fontes de nível 1 acessíveis publicamente, como códigos de remessa do UN Comtrade para controladores industriais, pesquisas de produção M334B do Censo dos EUA, arquivos PRODCOM do Eurostat e boletins de associações comerciais da ISA e da ASHRAE. Registros de declarações 10-K de empresas, apresentações para investidores e registros alfandegários globais foram analisados para referenciar os preços médios de venda e a composição regional, enquanto ativos pagos como D&B Hoovers e Dow Jones Factiva ajudaram a verificar as receitas dos fabricantes. Essas referências ilustram a base de evidências mais ampla; muitas fontes adicionais informaram a reconciliação de dados e a construção da narrativa.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com dados globais de produção e comércio para controladores de temperatura discretos, que são então alinhados a grupos de demanda de uso final por meio de taxas de penetração para setores-chave, como manufatura industrial, estoque de retrofit de HVAC, farmacêuticos e processamento de alimentos. Consolidações seletivas de baixo para cima das receitas dos principais fornecedores e verificações de preço médio de venda × volume amostradas validam a direção e calibram as divisões regionais. As variáveis principais incluem CAPEX de automação industrial, área instalada de HVAC, vida útil média do controlador, incidência de retrofit, atualizações de eficiência impulsionadas por regulamentação e degradação do preço médio de venda do controlador. A regressão multivariada combinada com suavização ARIMA projeta cada impulsionador, e a análise de cenários revisada com especialistas primários testa a sensibilidade em torno dos mandatos de eficiência energética e das mudanças no fornecimento de semicondutores. As lacunas nos insumos de baixo para cima são preenchidas por interpolação controlada usando mercados vizinhos mais próximos.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os analistas da Mordor verificam os resultados do modelo em relação a totais de remessas externos e divulgações de fabricantes. Variações superiores a três pontos percentuais acionam o recontato de fontes do setor, após o qual um revisor sênior audita as fórmulas. O relatório é atualizado anualmente, com atualizações intermediárias emitidas quando eventos de política ou cadeia de suprimentos alteram materialmente a demanda.

Por Que Nossa Linha de Base do Sistema de Controlador de Temperatura Se Mantém Firme

As estimativas publicadas frequentemente divergem porque as empresas definem os limites de hardware de forma diferente, aplicam curvas de preço médio de venda variadas ou atualizam os dados em cadências separadas.

Os principais fatores de lacuna incluem a exclusão de unidades de múltiplas malhas assistidas por IA por alguns estudos, o tratamento diferente de cartões de controlador embutidos em acionamentos e os métodos de conversão de taxa de câmbio que inflam ou deflacionam os totais em dólares em relação à base em moeda constante da Mordor.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 2,19 B (2025) | ||

| USD 1,25 B (2025) | Consultoria Global A | Escopo restrito omite unidades industriais em trilho DIN e variantes PID assistidas por IA |

| USD 1,30 B (2024) | Associação da Indústria B | Utiliza preços de tabela e exclui a demanda de retrofit, levando a um valor mais baixo |

Essas comparações mostram que, ao harmonizar as definições de hardware, empregar fontes mistas de preço médio de venda e atualizar anualmente, a Mordor entrega uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento atual no mercado de sistema de controlador de temperatura?

O aumento da automação na manufatura, os mandatos de eficiência energética em edifícios e a expansão das cadeias de frio farmacêuticas se combinaram para elevar a demanda por soluções de controle de temperatura adaptativas e prontas para rede.

Qual região está se expandindo mais rapidamente?

A América do Sul está projetada para crescer a um CAGR de 7,35% até 2031, à medida que projetos de energia renovável e agricultura moderna criam novos requisitos de gestão térmica.

Qual é o tamanho do segmento de HVAC dentro do mercado de sistema de controlador de temperatura?

HVAC e automação predial representaram o grupo de usuários finais de crescimento mais rápido e têm previsão de um CAGR de 10,12%, superando as indústrias de processo tradicionais.

Por que os controladores assistidos por IA estão ganhando tração?

O controle preditivo de modelo habilitado por IA pode antecipar perturbações térmicas e otimizar múltiplas variáveis, proporcionando até 20% de economia de energia em comparação com malhas convencionais.

Quais são as principais barreiras à adoção para pequenas empresas?

Os altos custos de ciclo de vida, incluindo calibração frequente e manutenção especializada, desencorajam pequenas e médias empresas de investir em tecnologia avançada de controle de temperatura.

Qual estilo de montagem está em tendência ascendente?

Os controladores sem fio de montagem em campo estão crescendo mais rapidamente porque reduzem os custos de fiação e estendem o monitoramento a ativos remotos ou de difícil retrofit.

Qual é o tamanho do mercado de sistema de controlador de temperatura em 2026?

O mercado de sistema de controlador de temperatura foi avaliado em USD 2,19 bilhões em 2025 e estima-se que cresça de USD 2,26 bilhões em 2026 para atingir USD 2,65 bilhões até 2031, a um CAGR de 3,23% durante o período de previsão (2026-2031).

Página atualizada pela última vez em: