Tamanho e Participação do Mercado de Sensores de Temperatura por Termistor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

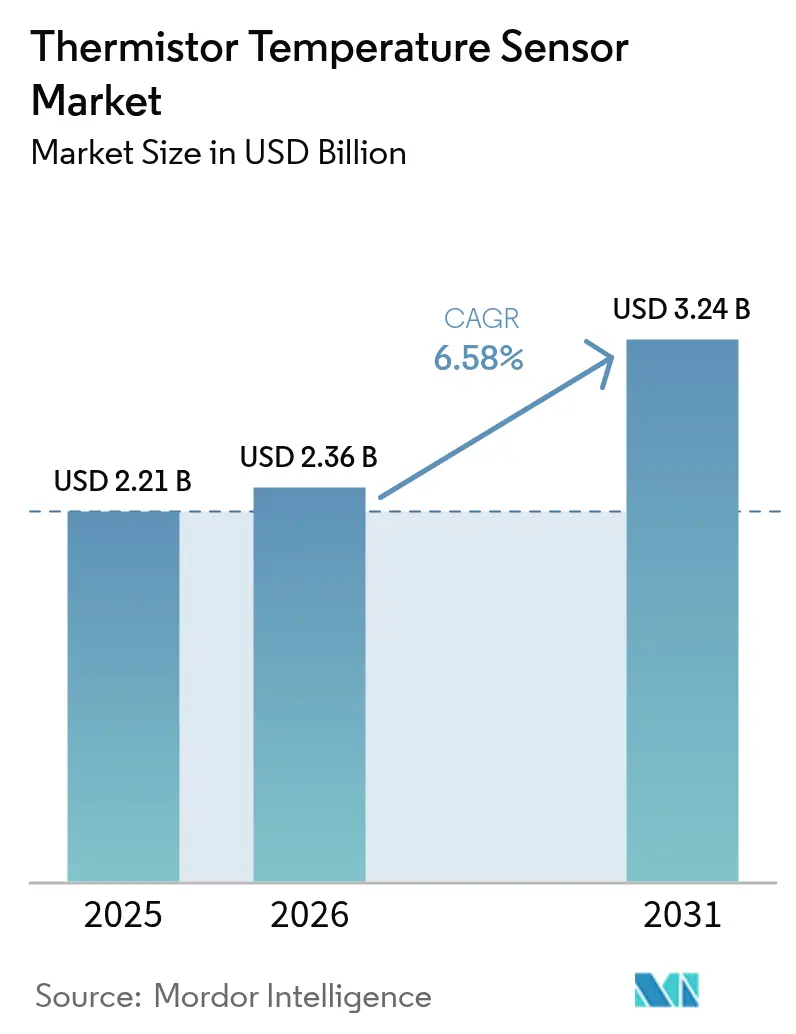

| Tamanho do Mercado (2026) | 2.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Temperatura por Termistor pela Mordor Intelligence

O tamanho do mercado de sensores de temperatura por termistor deve crescer de USD 2,21 bilhões em 2025 para USD 2,36 bilhões em 2026 e está previsto para atingir USD 3,24 bilhões até 2031, a um CAGR de 6,58% no período de 2026 a 2031. A demanda se acelera à medida que pacotes de baterias de alta densidade, nós IoT de ultrabaixo consumo e dispositivos de consumo inteligentes exigem retroalimentação térmica em nível de milissegundos. Matrizes de monitoramento densas dentro de módulos de bateria de veículos elétricos, implantações em larga escala de sensores em linhas industriais de IoT e mandatos regulatórios para cadeias de frio de alimentos e produtos farmacêuticos formam os principais impulsionadores de volume. Dispositivos NTC econômicos controlam 70% das remessas globais, enquanto as variantes PTC conquistam nichos onde a autorregulação agrega valor. Regionalmente, a profundidade de fabricação da Ásia-Pacífico ancora 46% da receita total de 2024, enquanto o Oriente Médio apresenta a maior aceleração regional. O posicionamento competitivo agora depende da capacidade de agrupar elementos de sensoriamento com processamento de sinal integrado e conectividade, para que os clientes obtenham subsistemas de gerenciamento térmico completos em vez de componentes discretos.

Principais Conclusões do Relatório

- Por tipo, os dispositivos NTC lideraram com 69,62% de participação na receita em 2025; os PTCs devem expandir a um CAGR de 7,38% até 2031.

- Por Faixa de Temperatura, as implantações de temperatura média entre -40 °C e 125 °C geraram quase três quartos das remessas de 2025, com uma participação de mercado de 64,92%, e estão avançando a um CAGR de 7,07% até 2031.

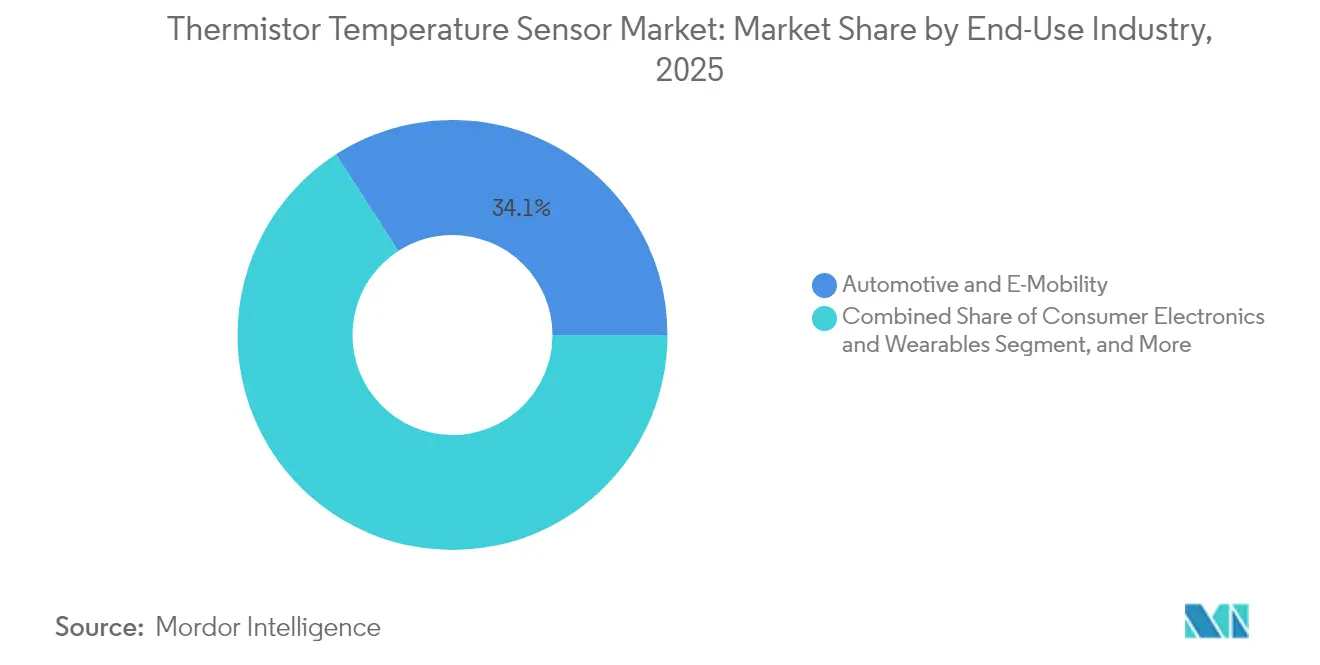

- Por setor de uso final, o automotivo e a mobilidade elétrica responderam por 34,12% da participação de mercado de sensores de temperatura por termistor em 2025, enquanto os equipamentos médicos e de ciências da vida avançam a um CAGR de 7,18% até 2031.

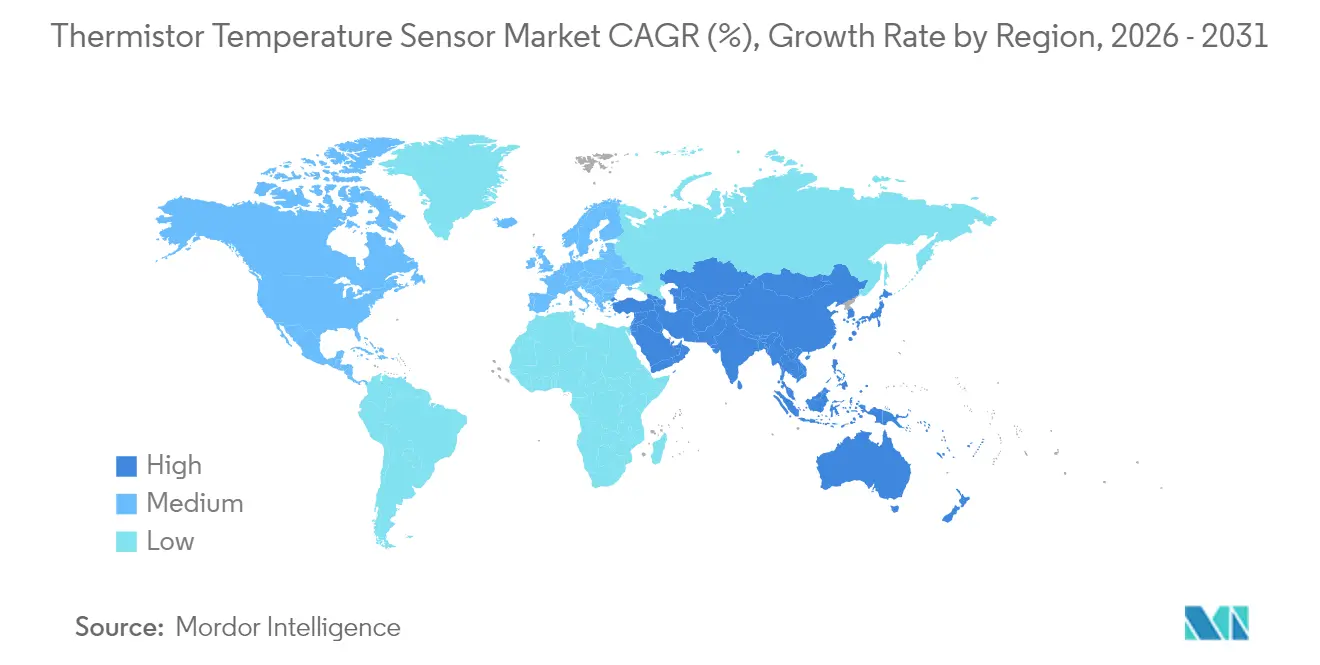

- Por geografia, a Ásia-Pacífico deteve 46,08% da receita de 2025; a região do Oriente Médio registra o maior crescimento previsto, a um CAGR de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Temperatura por Termistor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por sensores econômicos e de alta precisão em eletrônicos de consumo | +1.2% | Global, com concentração central na APAC | Médio prazo (2 a 4 anos) |

| Implantação acelerada de baterias para veículos elétricos exigindo monitoramento denso de fuga térmica | +1.8% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Expansão do IoT industrial e das fábricas inteligentes | +1.5% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Mandatos regulatórios sobre segurança alimentar e rastreabilidade da cadeia de frio | +0.9% | Marcos regulatórios da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Chips de alerta precoce para baterias de estado sólido integrando microesferas NTC | +0.7% | Núcleo APAC, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Wearables de têxteis inteligentes incorporando fios de termistor flexíveis | +0.5% | Global, com centros de convergência entre moda e tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Sensores Econômicos e de Alta Precisão em Eletrônicos de Consumo

Os termistores estão conquistando espaço em smartphones, laptops e wearables porque os pacotes em escala de chip 0402 ocupam área mínima na placa, ao mesmo tempo em que alcançam precisão de ±0,5 °C.[1]TDK Corporation, "Catálogo de Produtos de Termistores NTC," tdk.com Os fabricantes de dispositivos agora incorporam matrizes de termistores multiponto em baterias e dissipadores de calor de sistemas em chip para acionar algoritmos de limitação preditiva que prolongam a vida útil dos componentes e melhoram a segurança do usuário. A contínua redução dos processadores de aplicativos aumenta a densidade de calor residual, de modo que cada nova geração de smartphones adiciona nós térmicos incrementais. O resultado é um aumento constante no mercado de sensores de temperatura por termistor, à medida que os OEMs preferem o baixo custo e as cadeias de suprimentos maduras das peças NTC em relação às alternativas de CI digital. Os fornecedores que combinam pastilhas ultrapequenas com cadeias de sinal de baixo ruído estão conquistando posições de ASP premium, apesar da reputação de commodity dos termistores discretos.

Implantação Acelerada de Baterias para Veículos Elétricos Exigindo Monitoramento Denso de Fuga Térmica

Os pacotes de baterias modernos montam centenas de esferas de sensoriamento por veículo, pois um gradiente de 5 °C de célula a célula pode desencadear falhas em cascata por fuga térmica. Os materiais NTC oferecem resposta inferior a 100 milissegundos em faixas de -40 °C a 125 °C, permitindo que as unidades de gerenciamento de bateria isolem módulos superaquecidos antes que ocorra a ventilação. Químicas de segunda geração, como o NMC de alto teor de níquel, exigem envelopes de temperatura ainda mais rigorosos, aumentando a contagem de sensores por quilowatt-hora. As montadoras tornaram-se, portanto, os maiores compradores por volume no mercado de sensores de temperatura por termistor. Para atender aos rigorosos testes de confiabilidade AEC-Q200, os fornecedores estão introduzindo terminais revestidos de epóxi que resistem a vibração, umidade e interferência eletromagnética, garantindo estabilidade de calibração de longo prazo ao longo da vida útil do veículo.

Expansão do IoT Industrial e das Fábricas Inteligentes

Os programas de manutenção preditiva dependem de milhares de nós sem fio de baixo consumo que amostram a temperatura a cada poucos segundos, mas operam por vários anos com pilhas tipo moeda.[2]Power Motion Tech, "O Crescimento Futuro dos Sensores Beneficia Novas Aplicações," powermotiontech.com Os termistores consomem microwatts e se integram facilmente com módulos de coleta de energia, de modo que os operadores de plantas os implantam em motores, caixas de engrenagens e dutos de HVAC sem necessidade de recabeamento dispendioso. Combinados com microcontroladores de IA de borda, esses sensores sinalizam desvios precoces que permitem aos técnicos substituir peças durante paralisações planejadas, em vez de após falhas catastróficas. Esse impulso está se traduzindo em carteiras de pedidos expandidas para sondas NTC de grau industrial com maior resistência à umidade e a produtos químicos, ampliando ainda mais a presença do mercado de sensores de temperatura por termistor nas implantações de fábricas inteligentes.

Mandatos Regulatórios sobre Segurança Alimentar e Rastreabilidade da Cadeia de Frio

As regras de HACCP e as orientações atualizadas da FDA exigem registros de temperatura verificáveis ao longo de todo o armazenamento e transporte. Registradores de dados sem fio equipados com cadeias de termistores agora acompanham cargas de carne, laticínios e produtos biológicos, para que os gerentes de logística possam auditar cada palete na entrega. Como essas implantações chegam a milhões de contêineres por ano, o custo do sensor por nó é fundamental. Os termistores oferecem a precisão necessária de ±0,2 °C, mantendo os custos de lista de materiais bem abaixo das alternativas de CI digital, preservando as margens de lucro para os provedores de logística mesmo com o aumento dos limites de conformidade. A demanda acumulada dos operadores globais de cadeia de frio acrescenta um impulso significativo ao mercado de sensores de temperatura por termistor até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Faixa de temperatura limitada em comparação com RTDs e sensores de CI | -0.8% | Global, particularmente em aplicações industriais de alta temperatura | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços das matérias-primas de manganês, cobalto e óxido de níquel | -1.1% | Impacto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Migração para CIs de sensor de temperatura totalmente digitais em ADAS automotivo | -0.9% | Mercados automotivos da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Deriva por autoaquecimento em nós IoT de ultrabaixo consumo | -0.4% | Implantações globais de IoT | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Faixa de Temperatura Limitada em Comparação com RTDs e Sensores de CI

A maioria das formulações NTC atinge o limite próximo a 125 °C, o que as exclui de turbinas aeroespaciais, reatores petroquímicos e sistemas de exaustão de motores que operam acima de 200 °C.[3]IEEE Spectrum, "Sensores de Temperatura: Agora Você os Vê, Agora Não," ieee.org Os usuários finais nesses setores preferem RTDs de platina ou CIs de silício digital que permanecem estáveis em faixas elevadas e fornecem saídas lineares sem condicionamento analógico. O teto de aplicação resultante reduz a participação obtenível do mercado de sensores de temperatura por termistor em segmentos verticais de temperatura extrema. Os fabricantes de componentes estão desenvolvendo esferas encapsuladas em vidro de alta temperatura, mas os rendimentos de produção permanecem baixos e os custos elevados, limitando a adoção no curto prazo.

Volatilidade nos Preços das Matérias-Primas de Manganês, Cobalto e Óxido de Níquel

As pastas NTC dependem de óxidos de manganês, cobalto e níquel, cujos preços à vista flutuaram amplamente desde 2024 devido à concorrência por materiais para baterias. Picos repentinos impactam diretamente os custos de wafer e substrato de filme espesso, comprimindo as margens dos fabricantes que firmaram preços de longo prazo com OEMs.[4]L.N. Antrim, "Tecnologias de Materiais Estratégicos para Reduzir a Vulnerabilidade de Importação dos EUA," ota.fas.org Alguns fornecedores se protegem com estratégias de múltiplas fontes e dopantes sinteticamente desenvolvidos, mas a incerteza de abastecimento ainda pesa sobre a visibilidade dos lucros e desacelera os planos de expansão de curto prazo no mercado de sensores de temperatura por termistor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância NTC Impulsionada pelas Vantagens de Sensibilidade

Os dispositivos NTC capturaram 69,62% do volume de 2025, estabelecendo liderança clara na participação do mercado de sensores de temperatura por termistor, graças às curvas exponenciais de resistência-temperatura que resolvem variações de 0,01 °C em loops de controle médico, de bateria e industrial. A contribuição do tamanho do mercado de sensores de temperatura por termistor das peças NTC está prevista para crescer de USD 1,54 bilhão em 2025 para USD 2,22 bilhões até 2031, refletindo a capacidade do segmento de escalar para formatos em escala de chip, sonda e substrato flexível. Os produtos PTC, embora crescendo a um CAGR de 7,38%, permanecem em nicho para limitação de corrente de inrush e aquecedores de autoaquecimento.

A evolução das cerâmicas dopadas com perovskita está amplificando os coeficientes beta acima de 4.400 K, aumentando ainda mais a precisão sem linearização complexa. Os fornecedores também depositam camadas NTC de filme fino em poliimida e PET, oferecendo aos projetistas sensores elásticos para roupas de e-têxteis. Essa cadência constante de inovação sustenta a dominância NTC de longo prazo, mesmo com os CIs digitais avançando sobre soquetes legados, garantindo que o mercado de sensores de temperatura por termistor mantenha um núcleo robusto em torno de componentes discretos de alta sensibilidade.

Por Faixa de Temperatura: Aplicações de Faixa Média Impulsionam o Crescimento de Volume

As implantações de faixa média entre -40 °C e 125 °C geraram quase três quartos das remessas de 2025. O tamanho do mercado de sensores de temperatura por termistor para essa faixa está projetado para atingir USD 2,47 bilhões até 2031, auxiliado pelos requisitos alinhados em baterias de veículos elétricos, gadgets de consumo e compressores de HVAC. Os nichos de baixa temperatura abaixo de -40 °C, como freezers criogênicos e boias de monitoramento ártico, exigem químicas personalizadas que elevam os valores de resistência para a faixa de mega-ohms. Os fabricantes responderam com misturas de semicondutores nanoestruturados que mantêm os tempos de resposta abaixo de 100 milissegundos mesmo a -55 °C, ampliando as oportunidades endereçáveis.

As faixas de alta temperatura acima de 125 °C permanecem limitadas porque a sinterização padrão de pasta NTC não consegue oferecer estabilidade de deriva de longo prazo. As esferas encapsuladas em vidro ajudam, mas adicionam custo e terminações de terminais frágeis. Consequentemente, os RTDs e os diodos de silício dominam os loops de turbinas e refinarias, limitando o potencial de crescimento dos termistores nessa fatia do mercado de sensores de temperatura por termistor. Os laboratórios de pesquisa estão abordando a lacuna com semicondutores de bandgap largo, embora a comercialização não seja esperada antes de 2028.

Por Setor de Uso Final: Liderança Automotiva em Meio à Concorrência Digital

O automotivo e a mobilidade elétrica detiveram 34,12% da receita em 2025, impulsionados pela proliferação de pacotes de baterias que instalam centenas de sondas NTC por veículo. No entanto, os domínios de radar ADAS, lidar e cockpit estão migrando para CIs de temperatura digital com interfaces de barramento integradas, criando tensão competitiva. O mercado de sensores de temperatura por termistor se beneficia, no entanto, à medida que a eletrificação do trem de força se expande em carros, ônibus e motocicletas.

Os equipamentos médicos e de ciências da vida crescem a um CAGR de 7,18% até 2031, à medida que os hospitais implantam patches de sinais vitais contínuos e cateteres inteligentes com microesferas embutidas para rastreamento de temperatura in situ. Os gadgets de consumo e os wearables adicionam volume unitário constante, pois cada dispositivo de íon de lítio é fornecido com pelo menos um termistor de bateria. A automação industrial sustenta a demanda de base à medida que as fábricas conectam sondas a motores e caixas de engrenagens para manutenção preditiva. Juntos, esses segmentos mantêm o setor de sensores de temperatura por termistor diversificado e resiliente, mesmo quando certas zonas automotivas se tornam totalmente digitais.

Análise Geográfica

A participação de 46,08% da Ásia-Pacífico em 2025 decorre de seus centros de processamento cerâmico verticalmente integrados e de montagem em superfície concentrados na China, no Japão e na Coreia do Sul. Os fornecedores de primeiro nível operam fornos de grande escala próximos às plantas de componentes, reduzindo os custos de logística e encurtando os prazos de entrega. Os incentivos governamentais para a adoção de veículos elétricos amplificam a demanda local, enquanto os grandes fabricantes regionais de baterias adquirem sensores de fornecedores domésticos para cumprir os orçamentos térmicos rigorosos em nível de pacote.

A América do Norte e a Europa combinadas respondem por aproximadamente 34,75% da receita de 2025. Sua vantagem reside nos mercados de alta margem de médico, aeroespacial e ADAS, que valorizam a rastreabilidade e a certificação de segurança funcional. Os fornecedores automotivos de primeiro nível na Alemanha e nos Estados Unidos começaram a qualificar sondas combinadas de temperatura e tensão que simplificam a fiação dentro das arquiteturas de bateria de 800 V, uma tendência que deve elevar os preços médios de venda mesmo que as contagens unitárias se estabilizem.

O Oriente Médio lidera as tabelas de crescimento com um CAGR de 6,98%, à medida que gigafábricas, programas de cidades inteligentes e plantas de dessalinização de alta intensidade energética demandam milhares de sensores por instalação. A África e a América do Sul permanecem incipientes, mas a mineração, a agricultura e as energias renováveis criam pontos de apoio iniciais. Os fornecedores asiáticos orientados à exportação estão fazendo parcerias com distribuidores locais para suprir lacunas de suporte e capturar participação incremental nessas regiões de fronteira, ampliando ainda mais o mercado de sensores de temperatura por termistor.

Panorama regulatório

A regulamentação para sensores de temperatura termistor é impulsionada principalmente por requisitos de segurança e conformidade de componentes vinculados a equipamentos finais, como eletrodomésticos, HVAC e automação predial. Em maio de 2026, a Comissão Eletrotécnica Internacional publicou a IEC 60730-2-9:2026, estabelecendo requisitos para controles de detecção de temperatura usados em sistemas de controle automatizados, que serve como ponto de referência para a seleção de sensores, evidências de teste e documentação por OEMs e fornecedores de módulos.

Na Europa, a conformidade com normas harmonizadas e restrições de substâncias funciona como um portal para a comercialização. A CENELEC publicou a EN IEC 60730-2-9:2026 em julho de 2026, permitindo rotas de conformidade para funções de controle de temperatura em aplicações de HVAC e eletrodomésticos. Separadamente, a Comissão Europeia adotou as Diretivas Delegadas (UE) 2025/1802, 2025/2363 e 2025/2364, que alteram o Anexo III da RoHS, com aplicação no mercado a partir de 1º de julho de 2026, tornando mais rigorosa a forma como as isenções relacionadas ao chumbo se aplicam a eletrônicos, incluindo conjuntos de sensores que dependem de soldas específicas ou componentes de vidro/cerâmica; isso aumenta a carga de trabalho de redesenho e declaração de materiais para fornecedores que enviam produtos para a UE.

Análise da cadeia de valor

A cadeia de valor dos sensores de temperatura termistor começa com insumos de óxidos metálicos (comumente óxidos de manganês, níquel, cobalto e cobre) e aglutinantes especiais, seguidos pela formulação cerâmica e processamento de pó, sinterização e fabricação de componentes em contas, chips ou peças SMD. A fabricação então passa pelo corte, metalização/terminação, encapsulamento ou montagem de sondas, e calibração e caracterização (frequentemente usando referências de temperatura rastreáveis), antes do teste final, embalagem e envio para OEMs, fabricantes contratados e integradores de módulos nos setores automotivo, de automação industrial, dispositivos médicos e eletrônicos de consumo.

Ações recentes do lado da oferta indicam que a capacidade e a resiliência estão sendo gerenciadas na etapa de fabricação, que atua como um gargalo importante para envios de NTC de alto volume. Em maio de 2026, a Murata Manufacturing anunciou a construção de um novo prédio de produção de cinco andares e 18.010 m2 em sua fábrica de Yokaichi, em Shiga, Japão, dedicado à fabricação de termistores, com um investimento de 16,9 bilhões de ienes, indicando adições de capacidade de ciclo mais longo alinhadas com os casos de uso de VEs, automação industrial e energia. A volatilidade a montante nos insumos de óxido e a necessidade de controle rigoroso do processo aumentam o valor do fornecimento múltiplo, da garantia de qualidade e de bases de produção geograficamente diversificadas, particularmente para peças de nível automotivo que devem atender a requisitos rigorosos de confiabilidade.

Cenário Competitivo

Murata, TDK e Texas Instruments ancoram o mercado por meio de formulações cerâmicas proprietárias, linhas de integração MEMS e alcance global de vendas. Cada uma investe fortemente em sistemas automatizados de serigrafia, corte a laser e controle estatístico de processos que reduzem continuamente as taxas de defeitos em ppm. Os concorrentes de médio porte se concentram em substratos flexíveis, encapsulamento em vidro e ofertas de temperatura extrema, onde as empresas maiores evitam a complexidade de baixo volume.

Os movimentos estratégicos incluem o lançamento pela Bourns, em 2025, de matrizes NTC submilimétricas para módulos de bateria automotiva e a sonda ThermiVolt de parâmetro duplo da Ametherm, que combina sensoriamento de temperatura e tensão para inversores de energia renovável. A Honeywell entrou no monitoramento adjacente de fluidos aplicando princípios de termopilha a sensores de fluxo de bombas de infusão, ilustrando a convergência entre detecção térmica e modalidades de sensoriamento mais amplas.

Os depósitos de patentes aumentaram 12% em 2024, à medida que os fornecedores protegeram misturas de perovskita, antenas têxteis blindadas coaxialmente e técnicas de autocalibração assistidas por IA. O cenário competitivo, portanto, favorece as empresas que combinam ciência dos materiais com circuitos digitais e análise em nuvem, garantindo que seus portfólios atendam aos crescentes requisitos de integração em nível de sistema em todo o mercado de sensores de temperatura por termistor.

Líderes do Setor de Sensores de Temperatura por Termistor

Murata Manufacturing Co. Ltd.

TDK Corporation (EPCOS)

TE Connectivity

Texas Instruments Inc.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade fundamental é a mudança de termistores discretos para subsistemas de detecção de temperatura empacotados e prontos para aplicação, que reduzem a fiação, o esforço de calibração e os ciclos de qualificação para OEMs em eletrificação automotiva, automação industrial e equipamentos de energia. Isso se reflete no posicionamento competitivo que enfatiza o suporte ao design-in e soluções integradas ao lado do elemento sensor, incluindo movimentos para combinar o elemento sensor com condicionamento de sinal e interfaces digitalmente compatíveis, para que os termistores possam se conectar a redes de sensores PLC/DCS e plataformas de manutenção conectadas.

A expansão da oferta e roteiros de produtos com especificações mais elevadas também criam espaço em segmentos que exigem confiabilidade em limites térmicos mais rígidos e faixas operacionais mais amplas. O investimento da Murata Manufacturing em maio de 2026 para construir um novo prédio de produção de termistores em sua fábrica de Yokaichi (construção iniciada em maio de 2026) fornece evidências tangíveis de fabricantes comprometendo capital para atender aplicações de automação industrial, VEs e energia renovável. Ao mesmo tempo, a demanda por eletrônicos automotivos está impulsionando formatos SMD miniaturizados e maior capacidade de temperatura (por exemplo, componentes de classe até 175 C em ambientes automotivos), deixando espaço para fornecedores que possam entregar desempenho estável, embalagem robusta e suporte de qualificação para implantações expostas a vibração e umidade em ambientes severos.

Desenvolvimentos recentes do setor

- Maio de 2026: a Murata Manufacturing anunciou um investimento de aproximadamente 16,9 bilhões de ienes para construir um novo prédio de produção de termistores em sua fábrica de Yokaichi, em Shiga, Japão, e iniciou a construção em maio de 2026. A construção de capacidade dedicada fortalece a disponibilidade de fornecimento para usos finais de alto volume, como VEs, automação industrial e eletrônica de potência para energia renovável, onde a continuidade de fornecimento pronta para qualificação é um critério de compra.

- Junho de 2025: a Bourns lançou uma série compacta de termistores NTC voltada para conjuntos automotivos e industriais de alta precisão. O lançamento suporta maior densidade de sensores em projetos restritos, como módulos de bateria e equipamentos de controle industrial, onde os requisitos de embalagem e estabilidade impulsionam cada vez mais o posicionamento de fornecedor preferencial.

- Dezembro de 2024: a Honeywell apresentou uma plataforma de fluxo de líquido baseada em termopilha para equipamentos de administração de medicamentos. Embora adjacente à detecção de temperatura, a plataforma reflete atualizações mais amplas em sensoriamento de dispositivos médicos e pode impulsionar a demanda por monitoramento térmico mais rigoroso em sistemas integrados de fluidos e infusão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como as receitas obtidas com sensores de temperatura baseados em termistores vendidos globalmente, abrangendo elementos de detecção NTC e PTC usados para medir e controlar a temperatura em dispositivos e equipamentos nos principais mercados finais.

Exclusões de escopo: excluímos tecnologias de detecção de temperatura não baseadas em termistores (como RTDs, termopares e sensores de temperatura digitais baseados em IC) e excluímos serviços e software a jusante empacotados em torno do monitoramento de temperatura.

Visão geral da segmentação

- Por Tipo

- Coeficiente de Temperatura Positivo (PTC)

- Coeficiente de Temperatura Negativo (NTC)

- Por Faixa de Temperatura

- Baixa Temperatura (Abaixo de -40 °C)

- Temperatura Média (-40 °C a 125 °C)

- Alta Temperatura (Acima de 125 °C)

- Por Setor de Uso Final

- Automotivo e Mobilidade Elétrica

- Eletrônicos de Consumo e Wearables

- Automação Industrial e IIoT

- Equipamentos Médicos e de Ciências da Vida

- Energia e Geração de Energia

- Aeroespacial e Defesa

- HVAC e Automação Predial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Singapura

- Malásia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa definindo o grupo de demanda e o escopo técnico, para que o modelo não se desvie para o mercado mais amplo de sensores de temperatura. Utilizamos fontes públicas como estatísticas comerciais do US Census, séries de importação-exportação no estilo UN Comtrade, indicadores industriais da OCDE e estatísticas internacionais de produção de energia e veículos para verificar a direção do mercado final.

Para fundamentar as premissas, também revisamos publicações de normas e orientações de órgãos reconhecidos (por exemplo, referências da IEC e ISO quando acessíveis), artigos revisados por pares sobre desempenho e casos de uso de termistores, além de materiais para investidores e relatórios anuais de fabricantes de componentes listados em bolsa. Para preencher lacunas, recorremos a assinaturas pagas que fornecem dados financeiros de empresas e inteligência de mercado, além da cobertura de bancos de dados de patentes para acompanhar para onde a atividade de design está se movendo. Esses exemplos não são exaustivos, e muitos outros documentos públicos e conjuntos de dados também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão as premissas documentais sobre onde os sensores de temperatura termistor são especificados, como o preço se comporta por faixa de temperatura e como a demanda muda entre os usos automotivo, eletrônico, industrial, médico, energético, aeroespacial e HVAC. Conversamos com uma combinação de fabricantes, distribuidores e partes interessadas de engenharia ou compras, e então reverificamos as principais premissas entre APAC, EMEA e Américas, para que as diferenças regionais no mix de produtos e adoção não fossem diluídas em médias.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | APAC: 44% |

| Nível médio: 54% | Líderes funcionais/de unidade: 32% | EMEA: 35% |

| Participantes menores: 17% | Gerentes: 55% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma reconstrução da demanda de cima para baixo, na qual os sinais de produção e base instalada dos principais setores de uso final são convertidos em consumo esperado de sensores termistores por meio de premissas de penetração e conteúdo por unidade. Uma vez formado o grupo de demanda, ele é convertido em valor usando preços médios de venda modelados por tipo (NTC versus PTC) e por faixa de temperatura, depois dividido por geografia.

Para manter os totais realistas, também realizamos verificações seletivas de baixo para cima, incluindo mapeamento de receita de fornecedores por amostragem, feedback de canal sobre movimentação de volume e aproximações rápidas de ASP x remessas nos principais nichos de aplicação. As principais entradas que acompanhamos incluem a produção de veículos elétricos e convencionais (porque os módulos de bateria e o gerenciamento térmico determinam a contagem de sensores), remessas de eletrônicos de consumo, atividade de automação industrial, demanda de equipamentos de HVAC e a mudança de mix em direção a projetos de temperatura mais elevada em ambientes mais adversos. Para previsão, usamos análise de cenários, ajustando as principais alavancas (crescimento do mercado final, taxas de adoção e evolução do ASP) com base no que os especialistas esperam nos próximos 12 a 24 meses, seguido de normalização de longo prazo.

Validação de dados e ciclo de atualização

Antes da aprovação final, os resultados do modelo são triangulados com sinais independentes, e qualquer grande variação é investigada no nível das premissas, não apenas corrigida no total. As verificações incluem testes de sanidade de crescimento região por região, consistência de tendência de preços por tipo de termistor, e se as divisões de uso final parecem plausíveis em relação ao momento observado da aplicação.

Uma segunda revisão do analista é concluída quanto à lógica de cálculo e consistência, e novos contatos são acionados se uma premissa-chave mudar ou surgir uma nova inconsistência durante a revisão. Os relatórios são atualizados anualmente, e eventos materiais podem provocar revisões intermediárias, seguidas de uma verificação final pré-entrega para que as atualizações públicas mais recentes sejam refletidas.

Dimensionamento do Mercado Global de Sensores de Temperatura Termistor da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sensores de temperatura termistor frequentemente não coincidem porque a linha de escopo pode mudar, e então os pesos de preço e uso final alteram rapidamente o valor final. As diferenças também vêm do ano-base escolhido, do momento de conversão de moeda e de se o modelo é atualizado após uma grande oscilação do mercado final.

Algumas fontes parecem relatar um pool em dólares mais amplo ao usar um conteúdo unitário assumido mais elevado em eletrônicos e veículos, e então mantendo essa projeção com retenção de preços agressiva. Na abordagem da Mordor Intelligence, o valor é contabilizado apenas para sensores de temperatura baseados em termistores (NTC e PTC) e mantido separado de tecnologias de sensores de temperatura não baseados em termistores, e apenas essa regra de contagem mais restrita pode reduzir os totais em comparação com leituras mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,21 bilhões de USD (2025) | |

| Editora do Setor A | 3,66 bilhões de USD (2025) | Usa um grupo de demanda assumido mais amplo e maior conteúdo por unidade nos principais usos finais, o que aumenta a base implícita de remessas antes da aplicação do preço, e isso pode inflacionar o valor mesmo que os mesmos tipos de termistores sejam referenciados. |

| Editora do Setor B | 4,04 bilhões de USD (2024) | Usa um ano-base diferente e uma janela de previsão mais longa, e o valor do ano atual é sensível à forma como os ASPs seguem tendência e à rapidez com que se assume que as mudanças de mix (por exemplo, automotivo versus industrial) ocorrem. |

A diferença é explicada principalmente por quão rigorosamente o escopo do produto é mantido restrito aos sensores de temperatura termistor, além de como o conteúdo por unidade e a variação de ASP são tratados em usos finais de alto volume. Ao vincular a construção do valor a indicadores de demanda visíveis e depois reverificar com feedback de fornecedores e canais, a estimativa permanece rastreável a etapas repetíveis, em vez de multiplicadores amplos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sensores de temperatura por termistor em 2026?

Espera-se que o tamanho do mercado de sensores de temperatura por termistor atinja USD 2,36 bilhões em 2026.

Qual tipo de dispositivo detém a maior participação atualmente?

Os termistores NTC lideram com 69,62% da receita de 2025, graças à alta sensibilidade e à produção escalável.

Por que a Ásia-Pacífico domina as remessas?

Uma densa cadeia de suprimentos de semicondutores e a crescente produção de veículos elétricos conferem à Ásia-Pacífico 46,08% da receita global.

Como a volatilidade das matérias-primas afetará os preços?

As flutuações nos óxidos de manganês, cobalto e níquel podem comprimir as margens, mas o abastecimento diversificado e os dopantes sintéticos devem limitar oscilações bruscas de preços.

Página atualizada pela última vez em: