Tamanho e Participação do Mercado de Sensores de Temperatura dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

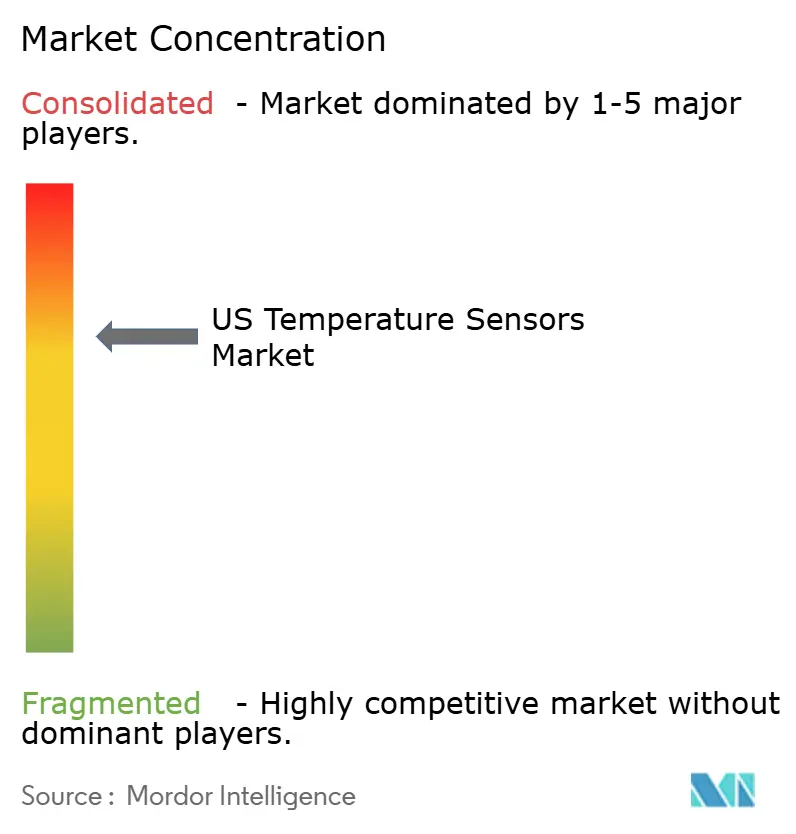

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Temperatura dos EUA por Mordor Intelligence

O tamanho do Mercado de Sensores de Temperatura dos EUA deve crescer de USD 1,95 bilhão em 2025 para USD 2,08 bilhões em 2026 e está previsto para atingir USD 2,89 bilhões até 2031 a um CAGR de 6,78% no período 2026-2031. As exigências de precisão abaixo de um grau, os incentivos federais que fortalecem a produção nacional de semicondutores e a difusão do monitoramento em tempo real nas cadeias de valor de veículos elétricos e nos sistemas de resfriamento de data centers mantêm o motor de crescimento em funcionamento. A liquidez em investimentos privados em semicondutores, já superior a USD 400 bilhões, desbloqueou novas fábricas que dependem de diagnósticos térmicos de processos internos, enquanto fábricas autônomas e programas de manutenção preditiva impulsionam retrofits contínuos de sensores. Soluções distribuídas de fibra óptica, matrizes infravermelhas avançadas e dispositivos de borda habilitados por IA estão ampliando a vantagem competitiva para fornecedores capazes de combinar precisão de medição com análises integradas. Ao mesmo tempo, regulamentações de segurança mais rígidas em saúde, armazenamento de energia e instalações petroquímicas garantem que os ciclos de substituição permaneçam ágeis mesmo em instalações com fio legadas.

Principais Conclusões do Relatório

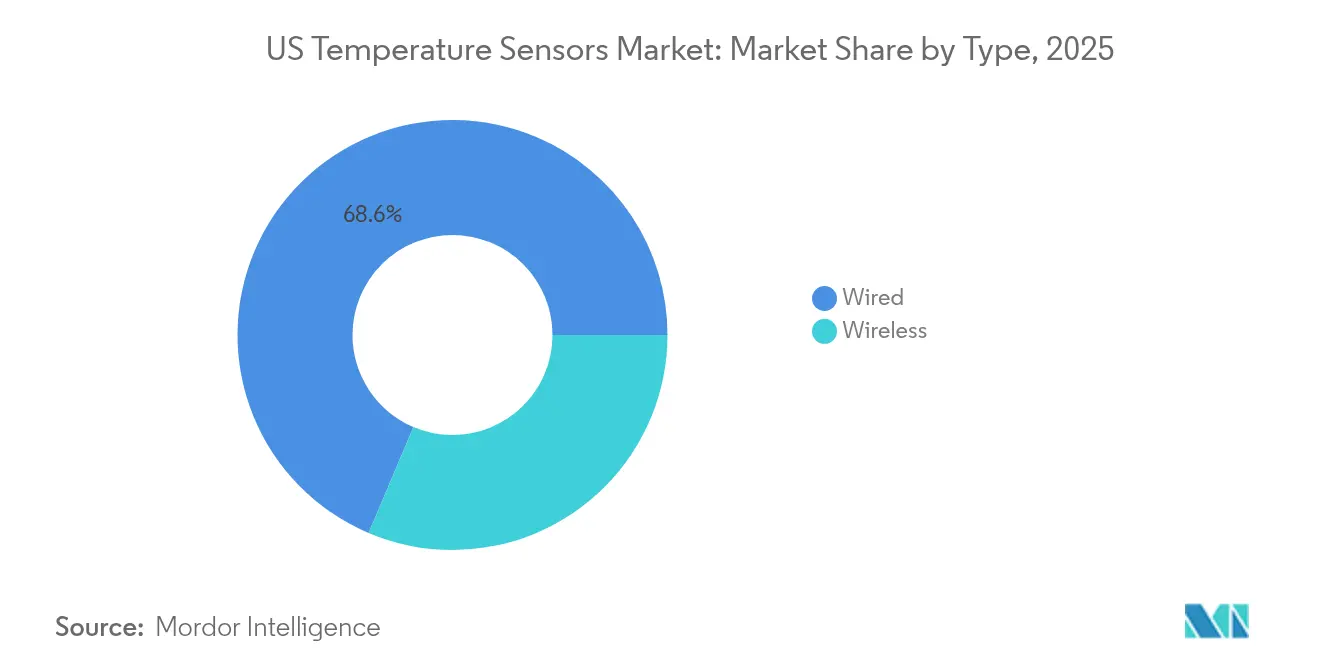

- Por tipo, os dispositivos com fio lideraram com 68,62% da participação do mercado de sensores de temperatura dos EUA em 2025; os dispositivos sem fio estão projetados para crescer a um CAGR de 10,22% até 2031.

- Por tecnologia, os termopares capturaram 31,95% da receita em 2025, enquanto o sensoriamento de temperatura distribuído por fibra óptica está previsto para expandir a um CAGR de 11,10% até 2031.

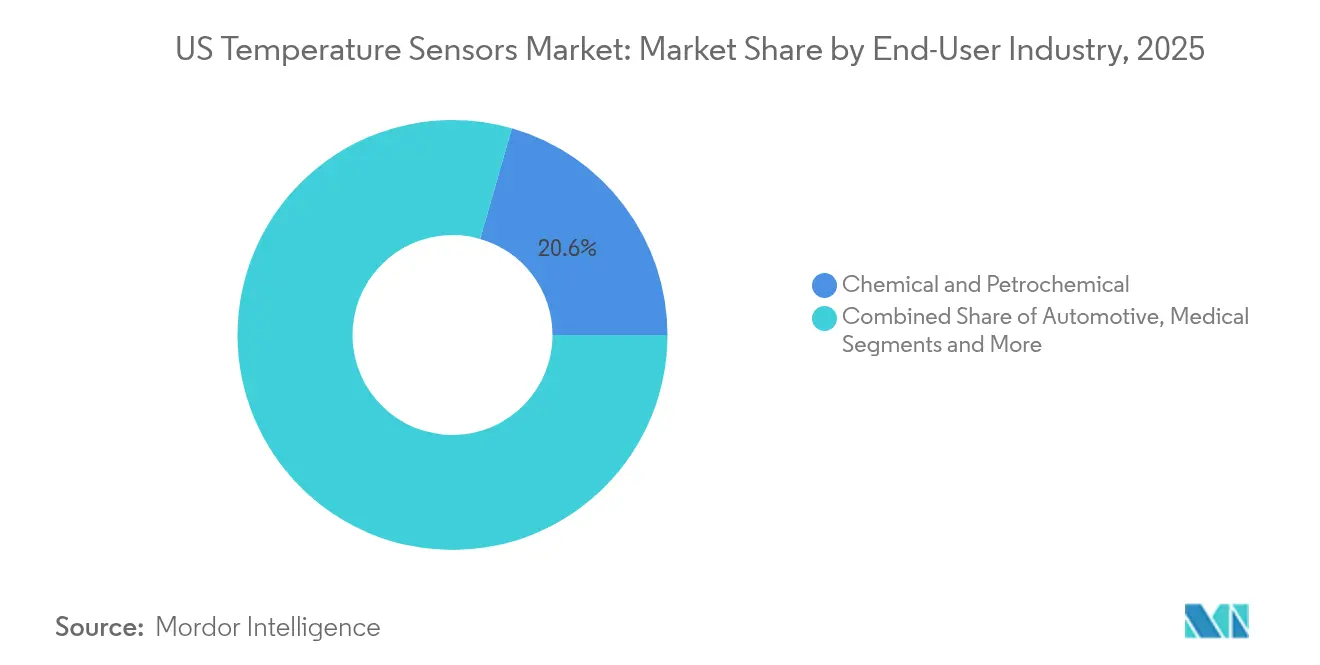

- Por indústria do usuário final, as instalações químicas e petroquímicas responderam por 20,55% das vendas de 2025, enquanto as aplicações médicas avançam a um CAGR de 10,63% até 2031.

- Por conectividade, as soluções de contato mantiveram 85,10% da participação do tamanho do mercado de sensores de temperatura dos EUA em 2025; os formatos sem contato estão avançando a um CAGR de 10,05% até 2031.

- Por ambiente de aplicação, o monitoramento de processos industriais respondeu por 34,05% da receita em 2025, com o resfriamento de data centers crescendo mais rapidamente a um CAGR de 9,35%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores de Temperatura dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Indústria 4.0 e adoção de fábricas inteligentes | +1.8% | Nacional; cinturão de manufatura do Meio-Oeste | Médio prazo (2–4 anos) |

| Crescente demanda por sensoriamento de temperatura em eletrônicos de consumo vestíveis | +1.2% | Centros tecnológicos da Costa Oeste; expansão nacional | Curto prazo (≤2 anos) |

| Crescentes requisitos de eletrônicos automotivos e gerenciamento térmico de veículos elétricos | +1.5% | Corredores de veículos elétricos do Sul e Oeste | Longo prazo (≥4 anos) |

| Adoção de sensores de IoT para cadeia de frio na logística de vacinas de mRNA | +0.8% | Clusters farmacêuticos em todo o país | Médio prazo (2–4 anos) |

| Rápido crescimento do sensoriamento distribuído de resfriamento líquido em data centers | +1.1% | Hiperescala no Oeste e centros financeiros no Leste | Curto prazo (≤2 anos) |

| Incentivos federais de relocalização impulsionando sensores de processos térmicos internos em fábricas | +0.9% | Arizona, Texas, Ohio, Nova York | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Indústria 4.0 e adoção de fábricas inteligentes

A digitalização industrial remodela os pisos de fábrica ao fundir IA, robótica e instrumentação conectada, e o sensoriamento de temperatura está no coração dessa convergência. Os programas de manutenção preditiva que antes amostravam alguns ativos-chave agora cobrem linhas de produção inteiras com centenas de nós que sinalizam desvios térmicos horas antes de falhas mecânicas.[1]Senseor, "Solução AMS01 – Solução de Monitoramento de Temperatura e Descarga Parcial em Painéis de Distribuição," senseor.com Chipsets de IA de borda incorporados em novos sensores da Texas Instruments processam fluxos de dados locais para que alertas em nível de milissegundos possam acionar respostas automatizadas sem latência de nuvem. Protocolos interoperáveis como FOUNDATION Fieldbus e PROFINET simplificam a integração de sistemas, enquanto invólucros robustecidos e faixas de temperatura estendidas garantem serviço confiável em zonas com poeira e alta vibração. Como resultado, o mercado de sensores de temperatura dos EUA continua desfrutando de vendas de substituição em redes de CLP legadas e nova demanda de fábricas inteligentes em campo verde.

Crescente demanda por sensoriamento de temperatura em eletrônicos de consumo vestíveis

Chips miniaturizados e de baixo consumo trouxeram precisão de temperatura de nível clínico para dispositivos do cotidiano, permitindo que os consumidores monitorem a temperatura corporal central com precisão de ±0,1 °C para detecção precoce de doenças.[2]Nishant Verma et al., "Um Dispositivo Vestível Inovador para Monitoramento Contínuo de Temperatura e Detecção de Febre," IEEE Journal of Translational Engineering in Health and Medicine, ieee.org Substratos elásticos agora se adaptam à pele por dias sem irritação, e designs de duplo sensor no canal auricular fornecem leituras contínuas que se encaixam nos fluxos de trabalho de telessaúde. Links celulares de quinta geração e chips de computação de borda enviam fluxos criptografados para painéis de saúde para que os médicos possam intervir remotamente, uma capacidade valorizada pelos programas de envelhecimento no domicílio. Para os fabricantes de sensores, essas conquistas de design oferecem canais de consumo de alto volume mais alavancagem tecnológica em IoT industrial onde os orçamentos de energia são igualmente limitados. O impulso resultante mantém o mercado de sensores de temperatura dos EUA em uma curva de inovação acentuada.

Crescentes requisitos de eletrônicos automotivos e gerenciamento térmico de veículos elétricos

Os pacotes de baterias de veículos elétricos operam dentro de margens de segurança estreitas, transformando diferenciais de temperatura de 0,1 °C em potenciais eventos de fuga térmica. Novos sensores de rotor da Continental comprimem as bandas de tolerância de 15 °C para 3 °C, ajudando os projetistas de motores a reduzir o conteúdo de ímãs de terras raras enquanto sustentam o torque.[3]Austin Weber, "Novo Sensor Mede Calor em Motores de Veículos Elétricos," ASSEMBLY Magazine, assemblymag.com O sensor de eletrólito para segurança de baterias da Honeywell avisa com até 20 minutos de antecedência sobre eventos térmicos, proporcionando tempo de reação crucial durante o carregamento rápido. Como as arquiteturas de próxima geração de 800 V elevam as frequências de comutação, os nós de temperatura devem sobreviver a campos eletromagnéticos mais fortes e atender às metas de segurança funcional ASIL D de nível superior. Essas especificações rigorosas protegem as margens dos sensores e mantêm o mercado de sensores de temperatura dos EUA estreitamente ligado às curvas de adoção de veículos elétricos.

Adoção de sensores de IoT para cadeia de frio na logística de vacinas de mRNA

O armazenamento em temperatura ultrabaixa passou de biológicos de nicho para programas de imunização em massa, forçando os distribuidores a certificar a integridade do produto em cada transferência. Os sensores habilitados para IoT agora se acoplam a registros em blockchain para gerar registros imutáveis de temperatura, fechando lacunas regulatórias e simplificando recalls. A conectividade de IoT via satélite aborda pontos cegos ao longo de rotas rurais, e unidades com múltiplos sensores rastreiam câmaras de gelo seco e ambientes de temperatura ambiente simultaneamente.[4]Wyld Networks, "Como o IoT via Satélite Está Transformando a Captura de Dados para Petróleo e Gás," wyldnetworks.com À medida que os volumes de terapia celular e gênica aumentam, as perspectivas de receita para o sensoriamento de cadeia de frio em tempo real crescem proporcionalmente no mercado de sensores de temperatura dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de semicondutores e metais do grupo da platina | –0.9% | Nacional por meio de cadeias de suprimentos globais | Curto prazo (≤2 anos) |

| Longos ciclos de integração de projeto retardam a substituição de sensores em setores regulamentados | –0.6% | Fábricas aeroespaciais e médicas em todo o país | Longo prazo (≥4 anos) |

| Preocupações com cibersegurança em relação a sensores sem fio em infraestruturas críticas | –0.4% | Instalações de energia e defesa em todo o país | Médio prazo (2–4 anos) |

| Escassez de instaladores de fibra óptica limita a implantação do sensoriamento distribuído | –0.3% | Mercados rurais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de semicondutores e metais do grupo da platina

As oscilações de preços em gálio, germânio e platina perturbam as estruturas de custo para detectores de temperatura por resistência e sondas de alta precisão baseadas em chips. O domínio da China no refino de gálio e germânio mantém os compradores norte-americanos vulneráveis a restrições de exportação, enquanto os filmes finos de platina enfrentam escassez de oferta em meio à intensificação da demanda por células de combustível e conversores catalíticos. A incerteza orçamentária pode atrasar projetos de atualização, reduzindo os volumes de curto prazo no mercado de sensores de temperatura dos EUA.

Preocupações com cibersegurança em relação a sensores sem fio em infraestruturas críticas

Os dispositivos de IoT ampliam as superfícies de ataque para hackers que visam ativos de defesa, energia e química. Ataques de repetição de radiofrequência e episódios de interferência levaram o Departamento de Defesa a elaborar padrões de autenticação mais rigorosos, adicionando custo e tempo de desenvolvimento aos nós sem fio. Até que os frameworks de segurança por design amadureçam, alguns operadores se apegam a sistemas com fio, moderando a adoção sem fio, de outra forma rápida, no mercado de sensores de temperatura dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Crescimento Sem Fio Acelera a Modernização da Infraestrutura

Os dispositivos com fio retiveram 68,62% da receita de 2025 graças à confiabilidade de conexão direta em circuitos críticos de segurança e ao cabeamento de sistemas de controle distribuído existentes, mas os nós sem fio estão escalando a um CAGR de 10,22% pela facilidade de retrofit e menores custos de instalação. O tamanho do mercado de sensores de temperatura dos EUA para produtos sem fio está previsto para atingir USD 1,09 bilhão até 2031, refletindo adoção robusta em data centers e plantas de alimentos. Coletores de energia autopropulsionados desenvolvidos no MIT removem as barreiras de manutenção de baterias e ampliam os casos de uso em bombas, fornos e equipamentos rotativos. Em fábricas extensas, LoRaWAN e 5G NB-IoT permitem alcance em escala de quilômetros com orçamentos de energia em miliwatts, fornecendo aos gerentes de planta mapas de calor granulares sem necessidade de cavar cabos.

Os temores de confiabilidade que antes obscureciam o sem fio desapareceram à medida que o salto de frequência e a criptografia AES-128 se tornaram padrão. Os microcontroladores de borda agora pré-processam leituras para reduzir as cargas de pacotes, diminuindo o congestionamento nos backbones de fábrica. Enquanto isso, a predominância com fio persiste em linhas nucleares, farmacêuticas e aeroespaciais onde os protocolos de governança exigem cabeamento fixo e saídas analógicas. Os fornecedores que agrupam gateways de modo misto conectando circuitos de 4-20 mA com rádios Wi-Fi ou Sub-GHz capitalizam em implantações híbridas e expandem sua participação no mercado de sensores de temperatura dos EUA.

Por Tecnologia: O Sistema de Sensoriamento de Temperatura Distribuído por Fibra Óptica Perturba os Paradigmas Tradicionais de Sensoriamento

Os termopares trouxeram 31,95% do faturamento de 2025 ao cobrir calor extremo de até 2.300 °C, mas os sistemas distribuídos de fibra óptica estão disparando a um CAGR de 11,10% à medida que as indústrias anseiam por resolução espacial em vez de verificações pontuais. O tamanho do mercado de sensores de temperatura dos EUA para sistemas de sensoriamento de temperatura distribuído está projetado para superar USD 525,4 milhões até 2031. Imunes a interferências eletromagnéticas, as linhas de fibra navegam em baias de alta tensão e fornos de indução onde a eletrônica falha. As unidades de alta definição da Luna Innovations alcançam granularidade submilimétrica, mapeando módulos de bateria e tubulações criogênicas igualmente.

Os Detectores de Temperatura por Resistência ainda dominam as salas limpas farmacêuticas e os laboratórios de metrologia que estipulam precisão de ±0,1 °C. Os termistores capturam eletrodomésticos sensíveis ao custo, enquanto as matrizes infravermelhas desbloqueiam imagens térmicas para manutenção preditiva. Os transmissores híbridos que fornecem protocolos HART, Modbus ou Ethernet simplificam a integração em gêmeos digitais. Os fornecedores que fornecem pilhas completas — elemento sensor, transmissor de montagem em cabeçote e firmware de análise — reforçam a receita recorrente e aprofundam sua posição no mercado de sensores de temperatura dos EUA.

Por Indústria do Usuário Final: As Aplicações Médicas Impulsionam a Inovação em Precisão

Os complexos químicos e petroquímicos responderam por 20,55% das remessas de 2025, pois as refinarias monitoram o refluxo de colunas de destilação e os tubos de fornos de craqueamento. No entanto, as implantações médicas estão crescendo a um CAGR de 10,63%, superando o crescimento geral do mercado de sensores de temperatura dos EUA. A demanda provém de patches vestíveis, implantáveis e máquinas de diálise portáteis que buscam orçamentos de energia de um dígito em miliwatts e revestimentos biocompatíveis. Chips abaixo de 50 nW demonstrados em 2025 desbloqueiam meses de monitoramento sem troca de bateria.

Em outros lugares, plantas de baterias para veículos elétricos, nacelas de turbinas eólicas e linhas de exportação de GNL levantam desafios únicos de precisão, vibração e corrosão. A transferência de conhecimento entre setores significa que os avanços em um segmento se propagam rapidamente para outro. Os fornecedores que dominam a engenharia de aplicação — selecionando ligas de bainha, classificações de proteção contra ingresso e filtros de firmware — ganham pedidos personalizados de maior margem, elevando os retornos gerais no mercado de sensores de temperatura dos EUA.

Por Conectividade: O Sensoriamento Sem Contato Ganha Aplicações Críticas de Segurança

As sondas de contato mantiveram 85,10% da receita em 2025, sustentadas por detectores de temperatura por resistência de imersão direta e termopares incorporados em meios de processo. As unidades infravermelhas sem contato, no entanto, estão expandindo a um CAGR de 10,05% à medida que os códigos da OSHA e da NEC apertam as normas de inspeção a distância segura. Câmeras de infravermelho robóticas que patrulham os corredores de data centers identificam pontos quentes atrás dos painéis de portas muito antes de os alarmes dispararem.

Os pirômetros a laser agora leem derramamentos de metal fundido a vários metros de distância, protegendo os operadores de riscos de respingos. Em subestações elétricas, pistolas infravermelhas portáteis sinalizam falhas em buchas sem colocar os sistemas offline, enquanto sobreposições de análise recomendam o reequilíbrio de carga. À medida que os regimes de segurança preditiva proliferam, os formatos sem contato irão gradualmente reduzir a dominância do contato no mercado de sensores de temperatura dos EUA.

Por Ambiente de Aplicação: Os Data Centers Impulsionam a Inovação em Resfriamento Líquido

O monitoramento de processos industriais entregou 34,05% das receitas em 2025, mas as salas de data centers com resfriamento líquido lideram os gráficos de crescimento com um CAGR de 9,35%. Os operadores de hiperescala que buscam rendimento de inferência de IA estão investindo fundos em tecnologias de placa fria e imersão, e cada circuito de bomba exige rastreamento contínuo do diferencial de entrada e saída. As linhas de sensoriamento de temperatura distribuído por fibra óptica medem centenas de pontos ao longo das execuções de manifold, alimentando modelos de aprendizado de máquina que ajustam as taxas de fluxo em tempo real para reduzir o PUE.

Dispositivos vestíveis de saúde, trens de força de veículos elétricos e segmentos de HVAC de automação predial acrescentam à diversidade da demanda. Uma única gigafábrica pode hospedar cinco ecossistemas distintos de medição de temperatura — fornos de secagem de eletrodos de bateria, resfriadores de fluido refrigerante, pilhas de inversores, circuitos de conforto ambiental e sistemas de armazenamento de energia — cada um exigindo diferentes precisões, tempos de resposta e fatores de forma. Tal amplitude mantém o mercado de sensores de temperatura dos EUA resiliente e ávido por inovação.

Análise Geográfica

O Sul domina com 36,85% das vendas de 2025, impulsionado pelos gigantes petroquímicos da Costa do Golfo, plantas de montagem de veículos elétricos e agressiva construção de fábricas de semicondutores pela Lei CHIPS. As expansões da Tesla no Texas e os novos terminais de GNL na Louisiana exigem instrumentação de alta temperatura e criogênica, respectivamente. Os incentivos de fornecimento local impulsionam as aquisições em direção a fornecedores de sensores domésticos que podem atender os locais em horas, mantendo a captura de valor dentro das fronteiras dos EUA.

Em contraste, o Oeste está crescendo a um CAGR de 9,76% à medida que os data centers do Vale do Silício se voltam para o resfriamento líquido e o ecossistema de veículos elétricos da Califórnia escala. Os mandatos de energia renovável proliferam pontos de sensor em fazendas solares, poços geotérmicos e turbinas eólicas. Os projetos de fundição da Intel no Arizona aprofundam a demanda por sondas certificadas para salas limpas Classe 1, enquanto as redes propensas a incêndios florestais na Califórnia implantam câmeras infravermelhas sem contato para monitoramento de linhas de transmissão.

Os estados do Meio-Oeste e do Nordeste adotam retrofits de Indústria 4.0 em plantas legadas, implantando redes sem fio para compensar a escassez de mão de obra qualificada e elevar as métricas de OEE. Os climas de inverno rigorosos exigem sensores classificados para -40 °C, enquanto os verões úmidos do Golfo exigem revestimentos conformais para combater a condensação. Os extremos climáticos regionais, portanto, moldam as escolhas de materiais e as técnicas de vedação, dando aos fornecedores de suíte completa uma vantagem no mercado de sensores de temperatura dos EUA.

Cenário Competitivo

A estrutura de mercado é moderadamente concentrada. Pesos-pesados como Texas Instruments, Honeywell e TE Connectivity implantam portfólios de ponta a ponta e fábricas que garantem o fornecimento de silício, protegendo-os de gargalos de fundição. Sua integração vertical permite que agrupem transdutores com cadeias de sinal ASIC e software de diagnóstico, aprofundando o bloqueio de clientes. O acordo da Honeywell em 2025 para automatizar a planta de baterias da LG Energy Solution no Arizona sublinha a mudança de vendas de componentes para plataformas holísticas de gerenciamento térmico.

Os participantes de nicho perseguem espaços em branco em computação quântica, nanofotônica e sensoriamento em ambientes extremos. Spin-offs universitários promovem termometria integrada que mantém estabilidade em femtokelvin para bits quânticos, destacando a demanda futura além da linha de base industrial atual. Firmware ciberseguro e chips de IA no sensor diferenciam fornecedores de nível médio que visam licitações de infraestrutura crítica.

As colaborações estratégicas estão em tendência: Texas Instruments e Delta Electronics co-desenvolveram um carregador embarcado de 11 kW com 95% de eficiência que incorpora múltiplos canais de temperatura de alta velocidade. A proteção da cadeia de suprimentos também ganha atenção; a expansão da Polar Semiconductor em Minnesota isola os programas de sensores automotivos da geopolítica da Ásia-Pacífico. Coletivamente, esses movimentos reforçam o patamar tecnológico e sustentam a rotatividade competitiva no mercado de sensores de temperatura dos EUA.

Líderes da Indústria de Sensores de Temperatura dos EUA

TEXAS INSTRUMENTS INC.

Honeywell International Inc.

ANALOG DEVICES INC.

Fluke Process Instruments

EMERSON ELECTRIC CO.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Texas Instruments lançou o eFuse TPS1685 de 48 V e estágios de potência GaN com eficiência superior a 98% para trilhos de data centers, melhorando as margens térmicas.

- Janeiro de 2025: A Texas Instruments estreou o sensor de radar AWRL6844 de 60 GHz com IA de borda integrada para cabines automotivas.

- Janeiro de 2025: A Honeywell lançou o Sensor de Eletrólito para Segurança de Baterias e fez parceria com a Titan Advanced Energy Solutions para análise de baterias por ultrassom.

- Novembro de 2024: A Texas Instruments se comprometeu com 100% de eletricidade renovável para a fabricação até 2030.

Escopo do Relatório do Mercado de Sensores de Temperatura dos EUA

Os sensores de temperatura são dispositivos para medir leituras de temperatura por meio de sinais elétricos. O sensor é feito de dois metais que geram tensão elétrica ou resistência ao detectar uma mudança de temperatura. Os sensores de temperatura possuem vários tipos de sensores com base no tipo de tecnologia, como Infravermelho, Termopar, Detectores de Temperatura por Resistência (RTD), Termistor e outros.

O relatório descreve o tipo de sensores, como com fio e sem fio, e também fornece o estudo de saída, que são analógicos e digitais. A indústria do usuário final é composta por aplicações de sensores de temperatura e inclui principalmente Química e Petroquímica, Petróleo e Gás, Metal e Mineração, Geração de Energia, Alimentos e Bebidas, Automotivo, Médico, Aeroespacial e Militar, Eletrônicos de Consumo. O estudo também é fornecido com base no impacto da COVID-19.

| Com Fio |

| Sem Fio |

| Infravermelho |

| Termopar |

| Detector de Temperatura por Resistência (RTD) |

| Termistor |

| Transmissor de Temperatura |

| Fibra Óptica |

| Outros |

| Química e Petroquímica |

| Petróleo e Gás |

| Metal e Mineração |

| Geração de Energia |

| Alimentos e Bebidas |

| Automotivo |

| Médico |

| Aeroespacial e Militar |

| Eletrônicos de Consumo |

| Outras Indústrias do Usuário Final |

| Contato |

| Sem Contato |

| Monitoramento de Processos Industriais |

| HVAC e Automação Predial |

| Saúde e Dispositivos Vestíveis |

| Gerenciamento de Baterias de Veículos Elétricos |

| Data Centers e Telecomunicações |

| Por Tipo | Com Fio |

| Sem Fio | |

| Por Tecnologia | Infravermelho |

| Termopar | |

| Detector de Temperatura por Resistência (RTD) | |

| Termistor | |

| Transmissor de Temperatura | |

| Fibra Óptica | |

| Outros | |

| Por Indústria do Usuário Final | Química e Petroquímica |

| Petróleo e Gás | |

| Metal e Mineração | |

| Geração de Energia | |

| Alimentos e Bebidas | |

| Automotivo | |

| Médico | |

| Aeroespacial e Militar | |

| Eletrônicos de Consumo | |

| Outras Indústrias do Usuário Final | |

| Por Conectividade | Contato |

| Sem Contato | |

| Por Ambiente de Aplicação | Monitoramento de Processos Industriais |

| HVAC e Automação Predial | |

| Saúde e Dispositivos Vestíveis | |

| Gerenciamento de Baterias de Veículos Elétricos | |

| Data Centers e Telecomunicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de temperatura dos EUA?

O tamanho do mercado de sensores de temperatura dos EUA atingiu USD 2,08 bilhões em 2026 e está previsto para subir a USD 2,89 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de sensores de temperatura dos EUA?

Os sensores sem fio apresentam o maior impulso, expandindo-se a um CAGR projetado de 10,22% até 2031, impulsionados pela flexibilidade de retrofit e menores custos de instalação.

Como os incentivos federais estão afetando a demanda por sensores de temperatura?

O crédito de investimento de 25% da Lei CHIPS estimulou mais de USD 400 bilhões em construção de fábricas de semicondutores, aumentando acentuadamente os pedidos de sondas de temperatura de alta precisão para processos internos.

Por que o sensoriamento de temperatura distribuído por fibra óptica está ganhando popularidade?

O sistema de sensoriamento de temperatura distribuído por fibra óptica oferece milhares de pontos de medição ao longo de um único cabo, é imune a interferências eletromagnéticas e atende às necessidades de monitoramento detalhado de data centers, pacotes de baterias e equipamentos de alta tensão.

Qual região dos EUA gera a maior receita para sensores de temperatura?

O Sul lidera com 36,85% de participação de mercado, graças a clusters petroquímicos, plantas de montagem de veículos elétricos e novas fábricas de semicondutores que exigem monitoramento térmico extensivo.

Quais desafios de cibersegurança enfrentam os sensores de temperatura sem fio?

Os nós de IoT em infraestruturas críticas devem resistir a ataques de repetição de radiofrequência e interferência; a adesão aos emergentes padrões federais de autenticação é essencial antes da implantação generalizada.

Página atualizada pela última vez em: