Tamanho e Participação do Mercado de Sensores de Temperatura Vestíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

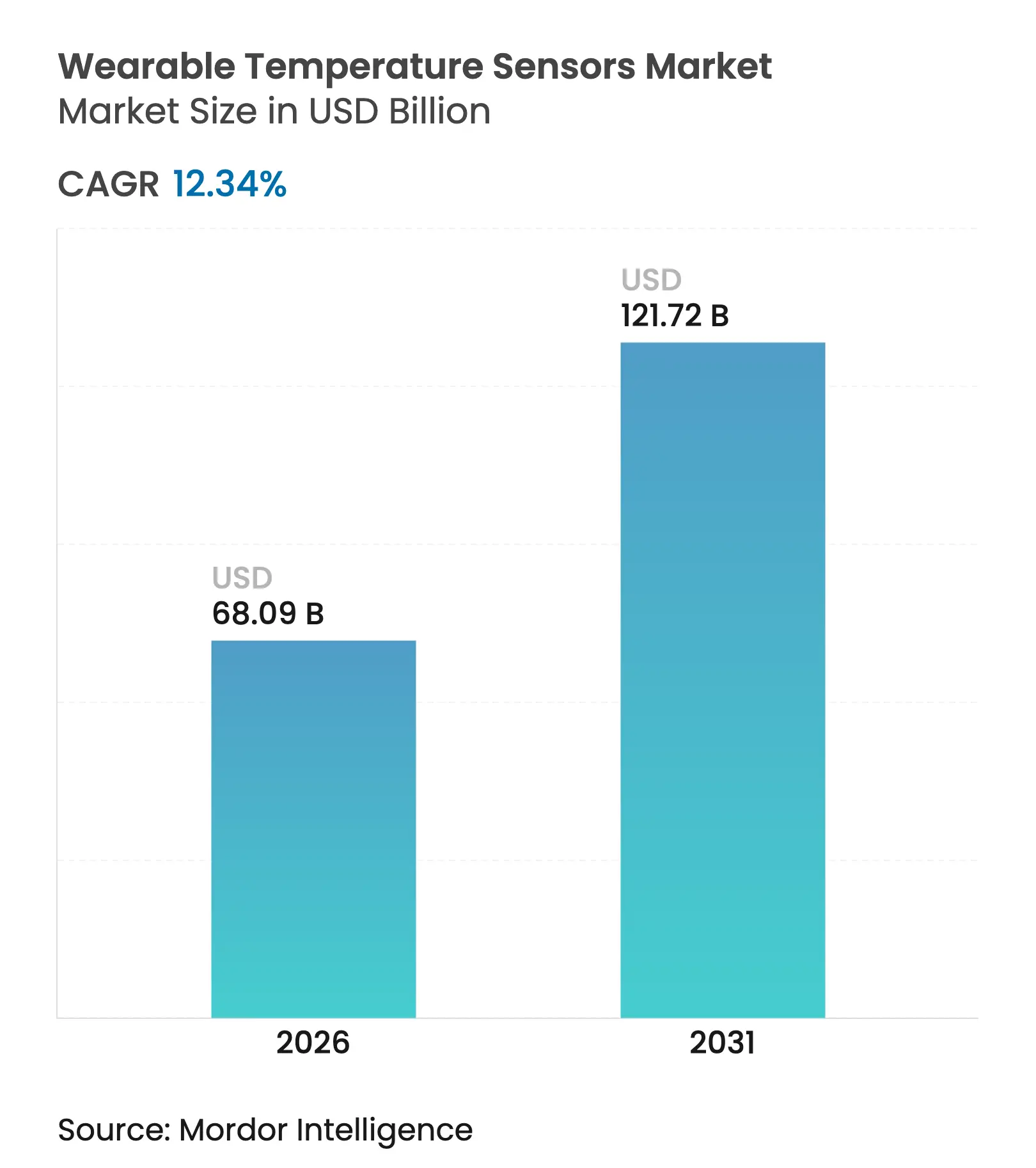

| Tamanho do Mercado (2026) | 68.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

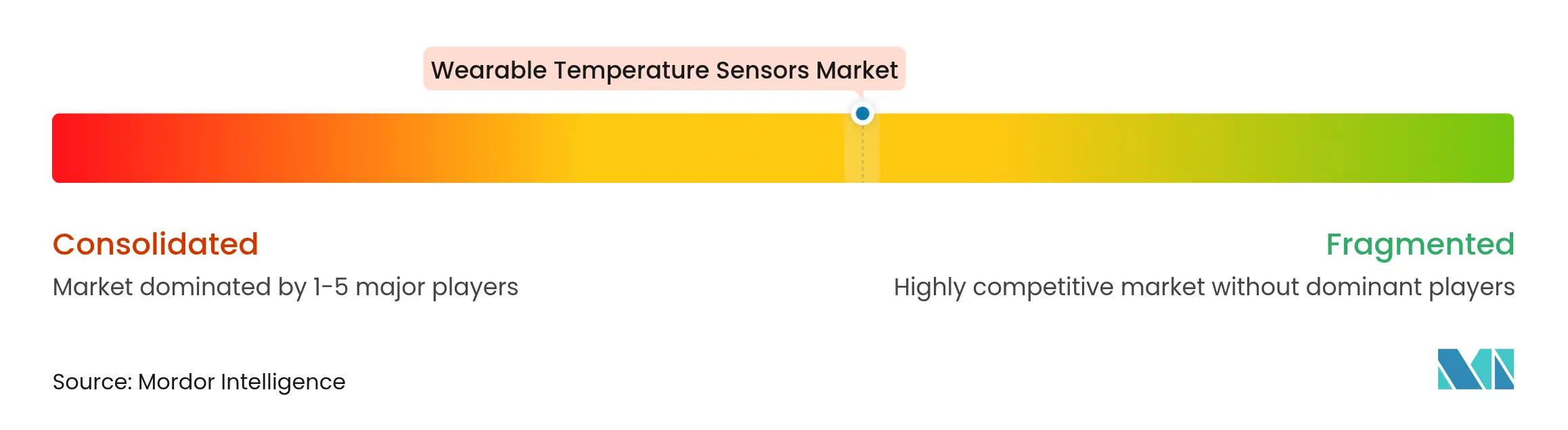

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Temperatura Vestíveis por Mordor Intelligence

O tamanho do mercado de sensores de temperatura vestíveis foi avaliado em USD 60,61 bilhões em 2025 e estima-se que cresça de USD 68,09 bilhões em 2026 para atingir USD 121,72 bilhões até 2031, a um CAGR de 12,34% durante o período de previsão (2026-2031). A trajetória de crescimento reflete a mudança permanente dos sistemas de saúde em direção ao monitoramento contínuo de pacientes, a miniaturização de semicondutores que integra CIs digitais de temperatura em smartwatches e os mandatos mais rígidos de segurança industrial que exigem o rastreamento em tempo real do estresse térmico dos trabalhadores. Os incentivos crescentes de seguradoras para programas de bem-estar remoto, os avanços no aproveitamento de energia que eliminam as restrições de vida útil da bateria e o impulso dos fabricantes por serviços de dados baseados em plataforma ampliam ainda mais as oportunidades de receita. A concorrência permanece moderada à medida que fornecedores de chips e marcas especializadas de dispositivos vestíveis buscam inovação no fator de forma e integração vertical para receita recorrente orientada por análise de dados. A tensão na cadeia de fornecimento em torno de materiais de termistor de grau médico e as regras em evolução de privacidade de dados biométricos introduzem tanto obstáculos quanto potenciais gatilhos de consolidação.

Principais Conclusões do Relatório

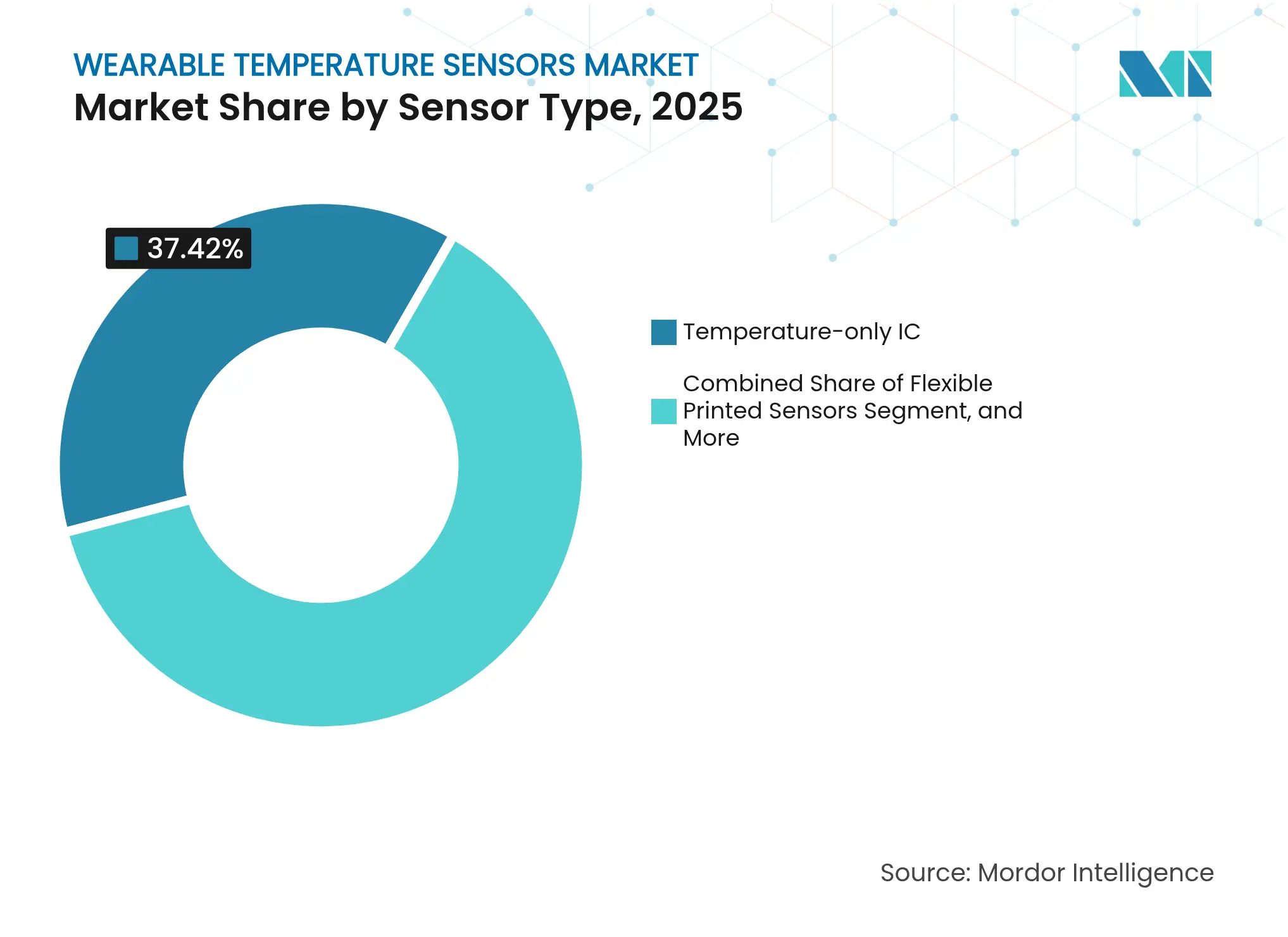

- Por tipo de sensor, os CIs digitais exclusivos de temperatura representaram 37,42% da participação no tamanho do mercado de sensores de temperatura vestíveis em 2025, enquanto os sensores impressos flexíveis avançam a um CAGR de 12,64% até 2031.

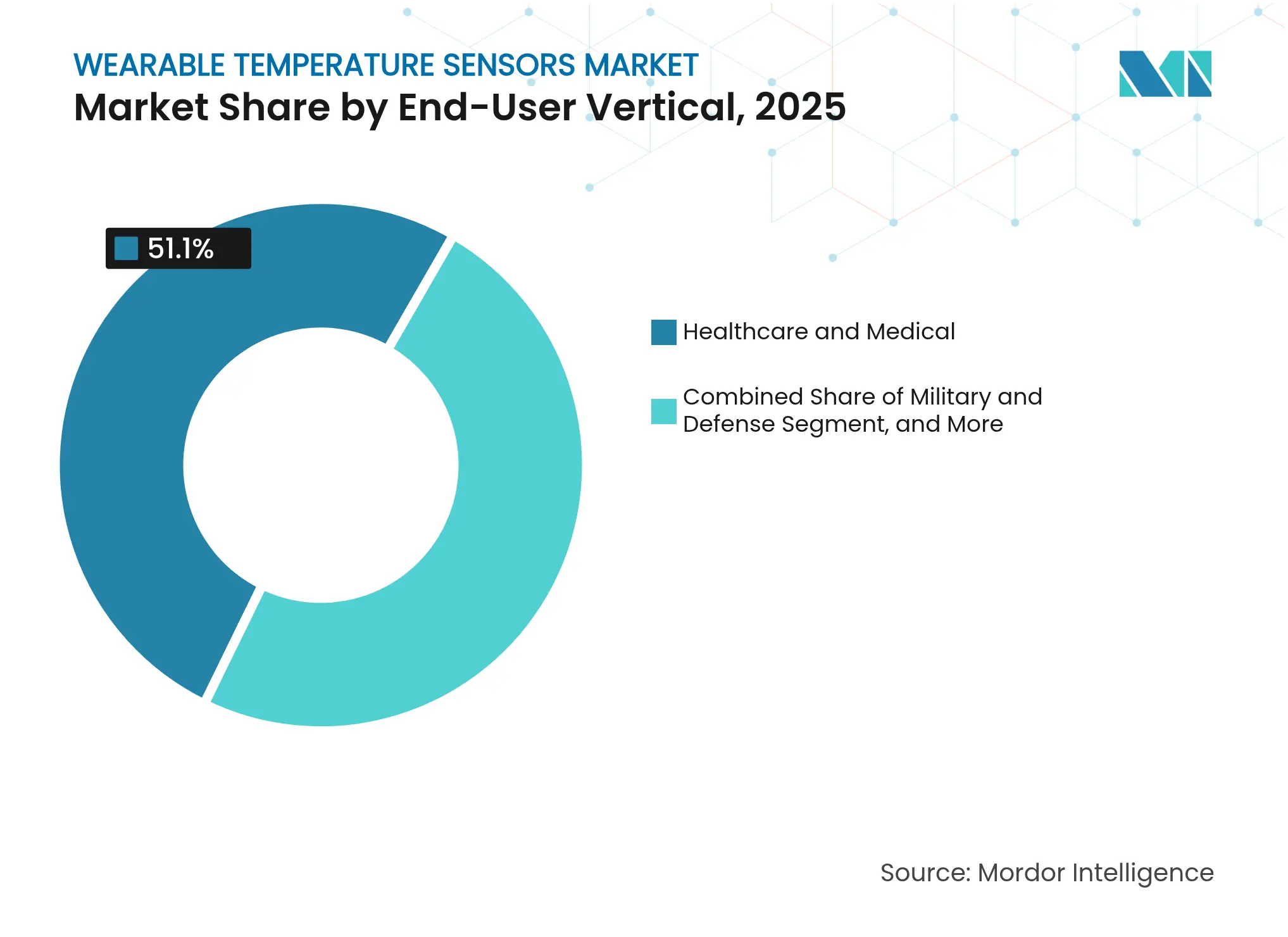

- Por vertical de usuário final, saúde e medicina deteve 51,10% da participação no mercado de sensores de temperatura vestíveis em 2025, enquanto segurança industrial e ocupacional avança a um CAGR de 13,21% até 2031.

- Por fator de forma, dispositivos de pulso responderam por 46,10% da receita em 2025 no mercado de sensores de temperatura vestíveis, ao passo que vestuário inteligente está projetado para crescer a um CAGR de 12,96% até 2031.

- Por conectividade, o Bluetooth de Baixa Energia capturou 59,85% do tamanho do mercado de sensores de temperatura vestíveis em 2025; as soluções de aproveitamento de energia registram o maior CAGR de 13,42% até 2031.

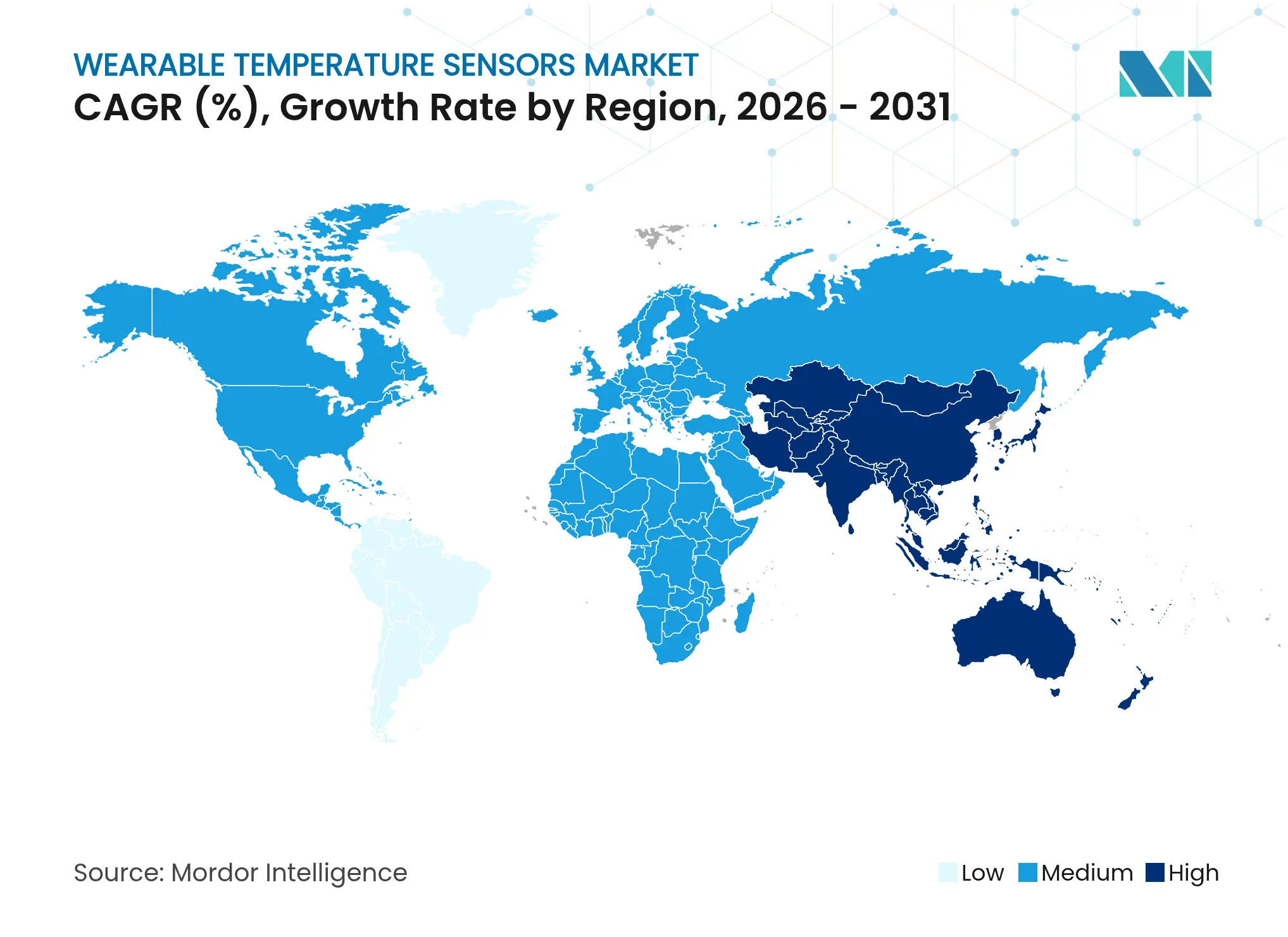

- Por geografia, a América do Norte liderou com 46,10% de participação na receita em 2025 no mercado de sensores de temperatura vestíveis e a Ásia-Pacífico registra o CAGR mais rápido de 13,18% adiante.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Temperatura Vestíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da mudança para o monitoramento contínuo de pacientes pós-COVID-19 | +2.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Integração de CIs digitais de temperatura em smartwatches de próxima geração | +2.1% | Global, liderada pela América do Norte e pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de segurança industrial para monitoramento de estresse térmico | +1.9% | Global, com forte impulso regulatório na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Incentivos de seguradoras para programas de bem-estar baseados em dispositivos vestíveis | +1.4% | América do Norte e UE principalmente, expandindo para a APAC | Médio prazo (2 a 4 anos) |

| Sensores flexíveis impressos viabilizando a adoção de vestuário inteligente | +1.8% | Global, com concentração de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Patches de aproveitamento de energia com interface cutânea eliminando restrições de bateria | +1.5% | Global, com adoção antecipada em aplicações médicas e industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Mudança para o Monitoramento Contínuo de Pacientes Pós-COVID-19

O monitoramento fisiológico remoto tornou-se um elemento permanente da prestação de cuidados após a expansão das regras de reembolso em 2024.[1]Centros de Serviços Medicare e Medicaid, "Serviços de Monitoramento Remoto de Pacientes," cms.gov Os hospitais agora implantam dispositivos vestíveis de grau médico para monitorar perfis de febre em pacientes crônicos fora de ambientes de cuidados agudos, reduzindo as taxas de readmissão e permitindo ajustes terapêuticos mais precoces. Os fluxos de temperatura contínuos se integram perfeitamente aos registros eletrônicos de saúde, capacitando os clínicos com alertas em tempo real. O modelo está alinhado com os objetivos de cuidados baseados em valor ao reduzir visitas de emergência onerosas e minimizar o risco de infecção nosocomial. Os fornecedores que obtêm aprovação da FDA sustentam demanda contínua dos sistemas de saúde que buscam soluções em conformidade.

Integração de CIs Digitais de Temperatura em Smartwatches de Próxima Geração

A miniaturização de semicondutores permitiu que a detecção de temperatura de alta precisão coubesse nos fatores de forma existentes de smartwatch sem penalidades para a bateria, catalisada pela estreia do Apple Series 9 em 2024.[2]Apple Inc., "Visão Geral das Tecnologias de Saúde," apple.com A integração de sistema em chip reduz as contagens de componentes e a lista de materiais, permitindo que os dispositivos de consumo herdem capacidades anteriormente reservadas a instrumentos clínicos. À medida que marcas concorrentes replicam o recurso, o monitoramento de temperatura torna-se uma expectativa básica nos dispositivos vestíveis convencionais, ampliando os volumes endereçáveis para os fornecedores de sensores. O ciclo de adoção pelo consumidor alimenta a aceitação clínica quando o mesmo hardware obtém validação regulatória.

Mandatos de Segurança Industrial para Monitoramento de Estresse Térmico

A OSHA e as diretivas da UE estipulam o monitoramento contínuo da temperatura central em locais de trabalho de alta temperatura, criando aquisição obrigatória de dispositivos em fundições, construção e logística.[3]Departamento do Trabalho dos EUA, "Prevenção da Exposição ao Calor," osha.gov Os custos de lesões relacionadas ao calor, estimados em USD 100 bilhões anuais nos Estados Unidos, incentivam os empregadores a equipar seus funcionários com dispositivos vestíveis robustos que oferecem precisão de grau médico mesmo em condições ambientais extremas. Os fornecedores especializados em invólucros duráveis e conectividade sem fio confiável garantem contratos de longo ciclo à medida que os prazos de conformidade se aproximam, ancorando o crescimento plurianual no canal B2B.

Incentivos de Seguradoras para Programas de Bem-Estar Baseados em Dispositivos Vestíveis

As principais seguradoras agora oferecem até 15% de redução no prêmio quando os segurados se inscrevem em esquemas de monitoramento biométrico contínuo que incluem rastreamento de temperatura. As análises atuariais mostram 23% menos sinistros porque os dados de febre acionam intervenções mais precoces, reduzindo a frequência de internações. O alinhamento financeiro impulsiona a adoção pelo consumidor de dispositivos vestíveis aprovados pela FDA por meio de portais de benefícios para empregadores, aumentando os volumes unitários. Os fabricantes de sensores que integram APIs de dados seguros obtêm receita recorrente por meio de parcerias de análise com pagadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deriva de precisão em leituras cutâneas de longo prazo | -1.6% | Global, afetando particularmente as aplicações médicas | Curto prazo (≤ 2 anos) |

| Regulamentações de privacidade de dados limitando a análise biométrica | -1.2% | UE (GDPR), Califórnia (CCPA), expandindo globalmente | Médio prazo (2 a 4 anos) |

| Padrões IoT fragmentados dificultando a interoperabilidade | -2.2% | Global, com impacto mais forte em implantações empresariais | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de materiais de termistor de grau médico | -1.7% | Global, com escassez aguda em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Deriva de Precisão em Leituras Cutâneas de Longo Prazo

Os sensores de contato cutâneo desviam gradualmente até 0,5 °C após 72 horas devido ao suor, ao sebo e ao estresse mecânico, comprometendo a confiabilidade clínica. A recalibração frequente interrompe o monitoramento e prejudica a adesão do paciente. Os sensores impressos flexíveis, apesar das vantagens de conforto, amplificam a deriva quando as vestimentas se deslocam durante as atividades diárias. A pesquisa em algoritmos de autocalibragem e encapsulamento multicamada busca ampliar as janelas de precisão, mas as soluções para o mercado de massa ainda estão a um ciclo de desenvolvimento de distância.

Regulamentações de Privacidade de Dados Limitando a Análise Biométrica

O GDPR e o CCPA tratam a temperatura como dado biométrico sensível, exigindo consentimento explícito e processamento localizado que inflacionam os custos de implantação para programas multinacionais. Hospitais e empregadores devem navegar por regras fragmentadas, atrasando as implementações e restringindo a modelagem preditiva em nível populacional. Os fornecedores estão investindo em criptografia no dispositivo e aprendizado federado para contornar a fricção regulatória, mas a complexidade de conformidade persiste até que surjam padrões globais harmonizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Os CIs Digitais Sustentam a Precisão Clínica

Os CIs digitais exclusivos de temperatura retiveram 37,42% da receita em 2025, evidenciando sua utilidade onde a medição precisa de parâmetro único impulsiona o reembolso. O tamanho do mercado de sensores de temperatura vestíveis para dispositivos baseados em CI digital está previsto para crescer de forma constante à medida que os hospitais padronizam módulos aprovados pela FDA para fluxos de trabalho de controle de infecção. Os sensores impressos flexíveis, com um CAGR de 12,64%, desbloqueiam a integração em vestuário inteligente e roupas industriais. Sua arquitetura de filme fino cobre áreas corporais mais amplas, oferecendo mapeamento térmico granular que os CIs rígidos não conseguem fornecer. No entanto, superar a deriva e a durabilidade em ciclos de lavagem permanece crítico antes de deslocar a liderança dos CIs. Os arrays de termopilha infravermelha continuam em funções industriais sem contato, como monitoramento de equipamentos de proteção, onde o acoplamento direto à pele é impraticável.

Os fornecedores de CIs agrupam firmware de calibração para estender a vida útil em campo, enquanto as startups de eletrônica flexível cortejam marcas de desempenho esportivo com mapas de calor de corpo inteiro. Soluções híbridas que combinam precisão de CI em pontos de pulso com arrays incorporados em tecido em outros locais podem surgir, equilibrando precisão e cobertura. A atividade de patentes em coleta de energia termoelétrica integrada a CIs digitais sinaliza um futuro em que os sensores se alimentam sozinhos, diferenciando ainda mais as soluções.

Por Fator de Forma Vestível: O Vestuário Inteligente Desabrocha

Os dispositivos de pulso detiveram 46,10% de participação em 2025 porque os consumidores confiam nos dispositivos vestíveis no estilo de relógio e as cadeias de fornecimento estão otimizadas. A elevada base instalada do segmento garante que o mercado de sensores de temperatura vestíveis continue a monetizar por meio de assinaturas de serviços e atualizações de aplicativos. No entanto, a saturação do fator de forma compele as marcas a buscar o próximo motor de crescimento, e o vestuário inteligente responde a essa necessidade com um CAGR de 12,96%. Os sensores integrados em têxteis fornecem insights distribuídos que apoiam inspeções de segurança industrial e cuidados neonatais ao capturar gradientes térmicos de corpo inteiro.

Os fornecedores de vestuário inteligente agora atendem aos padrões de lavabilidade de 50 ciclos sem perder a precisão de ±0,1 °C, um marco importante para a adoção no mercado de massa. Os patches de pele conquistam um nicho no gerenciamento febril ambulatorial porque evitam invólucros volumosos, embora a fadiga do adesivo limite o uso por uma semana. Os designs para ouvido e para pé atendem a cenários atléticos e militares especializados onde a detecção de calor específica por localização melhora o desempenho ou reduz lesões. No geral, os fatores de forma diversificados garantem que o mercado de sensores de temperatura vestíveis continue se expandindo mesmo com a moderação do crescimento dos dispositivos de pulso.

Por Vertical de Usuário Final: A Segurança Industrial Avança Rapidamente

Saúde e medicina dominaram o mercado de sensores de temperatura vestíveis com 51,10% da receita em 2025 graças ao reembolso por seguradoras e às evidências clínicas. Os hospitais implantam sensores durante a quimioterapia para detectar febre neutropênica e em domicílio para o monitoramento de pacientes de longa duração da COVID-19. Esportes e fitness permanecem a segunda maior vertical, mas a segurança industrial registra o CAGR mais rápido de 13,21% à medida que as regulamentações se tornam mais rígidas. A participação do mercado de sensores de temperatura vestíveis para clientes industriais se expande quando os fabricantes incorporam sensores térmicos em uniformes de proteção, reduzindo os pagamentos de indenização aos trabalhadores ao antecipar o esgotamento pelo calor.

Os escritórios de aquisição militar testam sensores robustecidos costurados em uniformes de combate que suportam calor externo de 100 °C e umidade de alta aceleração. As empresas de eletrônica de consumo adicionam detecção básica de temperatura a fones de ouvido e headsets de RV para gerenciamento de conforto. Aplicações de nicho, como monitoramento de animais de estimação, aproveitam o mesmo silício, mas calibram os algoritmos para a cobertura de pelagem e temperaturas basais mais elevadas, sinalizando novos microssegmentos para os fornecedores.

Por Tecnologia de Conectividade e Alimentação: O Aproveitamento de Energia Elimina as Baterias

O Bluetooth de Baixa Energia (BLE) gerou 59,85% da receita de 2025 porque sua simplicidade de emparelhamento com smartphones ressoa tanto com consumidores quanto com clínicos. As capacidades de malha permitem que dezenas de sensores à beira do leito transmitam simultaneamente sem congestionamento. No entanto, a vida útil da bateria é o calcanhar de Aquiles no monitoramento contínuo. O aproveitamento de energia termoelétrica lidera o crescimento com um CAGR de 13,42%, permitindo que o mercado de sensores de temperatura vestíveis supere o divisor para a operação perpétua. Projetos-piloto que utilizam energia gerada pelo calor corporal demonstram transmissões ininterruptas de vários meses em ambientes de terapia intensiva, reduzindo a carga de trabalho dos enfermeiros para a troca de baterias.

Os módulos termoelétricos agora alcançam 30 µW cm-2 em gradientes de 5 °C, suficiente para CIs abaixo de 1 mW. A Comunicação por Campo Próximo (NFC) é adequada para enfermarias hospitalares onde as leituras passivas evitam interferência sem fio com equipamentos médicos. O ANT+ persiste em ecossistemas esportivos que exigem sincronização de grupo com baixa latência. Os fornecedores experimentam arquiteturas de rádio duplo que ativam o Wi-Fi de alta largura de banda apenas durante atualizações de firmware, preservando a energia coletada para detecção.

Análise Geográfica

A América do Norte comandou 38,20% da receita em 2025, à medida que os prestadores de serviços de saúde adotaram rapidamente programas reembolsados de monitoramento remoto de temperatura. Os padrões em evolução de estresse térmico da OSHA motivam o uso industrial, e uma concentração de fábricas de semicondutores apoia cadeias de fornecimento localizadas. O Canadá espelha a adoção dos EUA por meio de projetos-piloto de autoridades provinciais de saúde, enquanto as fábricas orientadas para exportação do México adotam sensores para atender às auditorias de segurança dos clientes.

A Europa sustenta um crescimento sólido com base em leis abrangentes de proteção dos trabalhadores e sistemas universais de saúde que financiam dispositivos preventivos. A Alemanha lidera as implantações industriais em plantas automotivas; o Reino Unido impulsiona o monitoramento remoto para as vias ambulatoriais do Serviço Nacional de Saúde. A conformidade com o GDPR impulsiona a demanda por análises no dispositivo, favorecendo os fornecedores de hardware europeus que coprocessam os dados localmente. As nações do sul da Europa, com temperaturas de verão crescentes, demonstram implementações aceleradas de segurança térmica, ampliando a demanda por dispositivos vestíveis robustos.

A Ásia-Pacífico registra o maior CAGR de 13,18% até 2031. O Ministério da Gestão de Emergências da China exige o monitoramento de estresse térmico a partir de 2025 para plantas siderúrgicas, gerando licitações em larga escala. O Japão e a Coreia do Sul exportam sensores miniaturizados para marcas globais e os implantam domesticamente para o monitoramento de idosos. Os incentivos de manufatura inteligente da Índia subsidiam dispositivos vestíveis IoT em zonas econômicas especiais, enquanto a Austrália integra sensores em protocolos de segurança na mineração. As diversas necessidades regulatórias estimulam o design modular de produtos que acomoda diferentes caminhos de certificação.

Cenário Competitivo

O mercado de sensores de temperatura vestíveis permanece moderadamente fragmentado, sem nenhum player superando 15% da receita global. Os incumbentes de semicondutores, como Texas Instruments, STMicroelectronics e Analog Devices, capitalizam a liderança em nós de processo para lançar CIs de ultra baixa potência, e então fazem parcerias com especialistas em firmware para módulos completos. Os gigantes de eletrônica de consumo, incluindo Apple, Samsung e Garmin, possuem canais de distribuição e investem em aprovações regulatórias de saúde para diferenciar dispositivos premium. Empresas especializadas como GreenTEG e Sensirion focam em nichos de detecção flexível ou óptica, licenciando propriedade intelectual para marcas de vestuário para lançamentos de vestuário inteligente.

Os investimentos estratégicos gravitam em direção à integração vertical. A aquisição da GreenTEG pela Analog Devices assegura o conhecimento de sensores flexíveis, enquanto a STMicroelectronics gasta USD 150 milhões dobrando a produção de CIs de grau médico. Os depósitos de patentes para aproveitamento termoelétrico subiram 40% em relação ao ano anterior, indicando uma corrida para desvincular os dispositivos vestíveis das baterias. Os fabricantes de equipamentos originais de médio porte buscam acordos de fabricação com marca branca com seguradoras para agrupar hardware em programas de bem-estar, alterando a composição da receita de vendas únicas de hardware para análises por assinatura.

A economia de plataforma reformula a concorrência. O software de análise de dados que prevê o início de infecção ou o risco de insolação comanda margens brutas mais elevadas do que os sensores isoladamente. Portanto, os players incorporam conectores de nuvem seguros e algoritmos de IA em suas propostas de valor. Os obstáculos de conformidade em torno da privacidade biométrica criam barreiras à entrada que favorecem os fornecedores com equipes jurídicas internas e centros de dados localizados, impulsionando indiretamente as perspectivas de consolidação. No geral, a rivalidade estimula ciclos rápidos de recursos, mas também encoraja parcerias de ecossistema em vez de comportamento de vencedor único.

Líderes do Setor de Sensores de Temperatura Vestíveis

Silicon Laboratories Inc.

Maxim Integrated Products Inc.

STMicroelectronics NV

Texas Instruments Inc.

AMS-OSRAM AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A STMicroelectronics anunciou um investimento de USD 150 milhões para expandir a capacidade de sensores de temperatura de grau médico.

- Agosto de 2025: A Apple obteve aprovação da FDA para a integração do monitoramento de temperatura do Apple Watch Series 11 com redes de registros de saúde.

- Julho de 2025: A Texas Instruments lançou uma família de CIs de sensores de temperatura de ultra baixa potência otimizados para dispositivos vestíveis com aproveitamento de energia.

- Junho de 2025: A Medtronic fez parceria com a Garmin para codesenvolver soluções de monitoramento contínuo de temperatura de grau clínico para cuidados de doenças crônicas.

Escopo do Relatório do Mercado Global de Sensores de Temperatura Vestíveis

Os sensores de temperatura vestíveis são sensores portáteis utilizados de forma independente para medir a temperatura humana. Esses sensores são integrados diretamente em dispositivos vestíveis ou no corpo humano para monitorar a frequência cardíaca, a temperatura corporal e o pulso. Os sensores vestíveis ganharam popularidade no setor de saúde e diagnóstico, onde vários parâmetros são de vital importância, a saber, pressão arterial, frequência cardíaca e temperatura corporal.

O mercado de sensores de temperatura vestíveis é segmentado por aplicação (vestuário corporal, óculos, calçados, dispositivos de pulso e outras aplicações), vertical de usuário final (saúde, esportes/fitness, industrial e outras verticais de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| CI exclusivo de temperatura |

| SoC multiparâmetro com temperatura |

| Sensores impressos flexíveis |

| Arrays de termopilha infravermelha |

| Dispositivos de pulso (smartwatches, pulseiras de fitness) |

| Patches de pele |

| Dispositivos auriculares (hearables) |

| Calçados (meias, palmilhas) |

| Vestuário inteligente |

| Outros fatores de forma (capacete, óculos) |

| Saúde e Medicina |

| Esportes e Fitness |

| Segurança Industrial e Ocupacional |

| Militar e Defesa |

| Eletrônica de Consumo |

| Outros (animais de estimação, cuidados com bebês) |

| Bluetooth de Baixa Energia |

| NFC e RFID |

| ANT+ |

| Wi-Fi |

| Aproveitamento de energia / Sem bateria |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Sensor | CI exclusivo de temperatura | ||

| SoC multiparâmetro com temperatura | |||

| Sensores impressos flexíveis | |||

| Arrays de termopilha infravermelha | |||

| Por Fator de Forma Vestível | Dispositivos de pulso (smartwatches, pulseiras de fitness) | ||

| Patches de pele | |||

| Dispositivos auriculares (hearables) | |||

| Calçados (meias, palmilhas) | |||

| Vestuário inteligente | |||

| Outros fatores de forma (capacete, óculos) | |||

| Por Vertical de Usuário Final | Saúde e Medicina | ||

| Esportes e Fitness | |||

| Segurança Industrial e Ocupacional | |||

| Militar e Defesa | |||

| Eletrônica de Consumo | |||

| Outros (animais de estimação, cuidados com bebês) | |||

| Por Tecnologia de Conectividade e Alimentação | Bluetooth de Baixa Energia | ||

| NFC e RFID | |||

| ANT+ | |||

| Wi-Fi | |||

| Aproveitamento de energia / Sem bateria | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sensores de temperatura vestíveis em 2031?

Está previsto atingir USD 121,72 bilhões até 2031 com base em um CAGR de 12,34%.

Qual região apresenta o crescimento mais rápido para sensores de temperatura vestíveis?

A Ásia-Pacífico registra o maior CAGR de 13,18% até 2031, impulsionado pela industrialização e iniciativas de saúde.

Qual segmento de usuário final está se expandindo mais rapidamente?

A segurança industrial e ocupacional lidera o crescimento com um CAGR de 13,21%, à medida que as regulamentações exigem monitoramento contínuo do estresse térmico.

Como as tecnologias de aproveitamento de energia estão impactando os sensores vestíveis?

O aproveitamento termoelétrico elimina as trocas de bateria, suportando a operação por tempo indeterminado e impulsionando um CAGR de 13,42% no segmento de tecnologia de alimentação.

Por que as regulamentações de privacidade de dados são uma restrição?

O GDPR e leis similares classificam os dados de temperatura como sensíveis, exigindo processamento local e elevando os custos de implantação, reduzindo o crescimento em um impacto de -1,2% no CAGR.

Página atualizada pela última vez em: