Tamanho e Participação do Mercado de Sensores de Temperatura Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

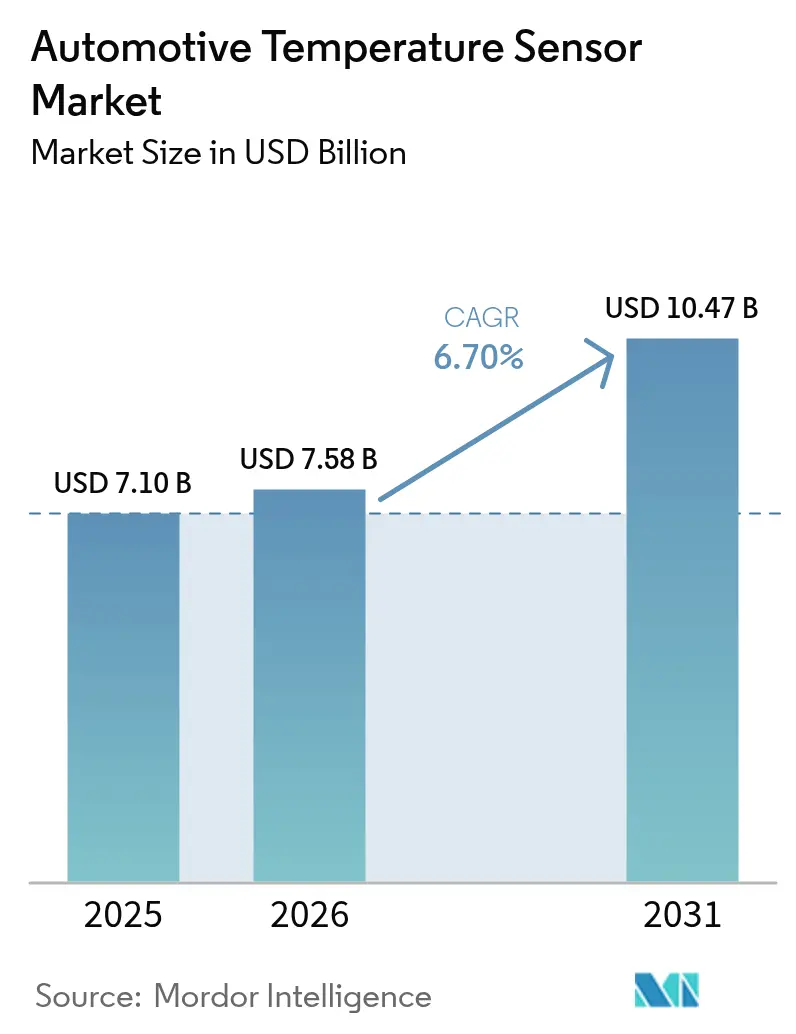

| Tamanho do Mercado (2026) | 7.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Temperatura Automotivos por Mordor Intelligence

O tamanho do mercado de sensores de temperatura automotivos foi avaliado em USD 7,1 bilhões em 2025 e estima-se que cresça de USD 7,58 bilhões em 2026 para atingir USD 10,47 bilhões até 2031, a um CAGR de 6,70% durante o período de previsão (2026-2031). O crescimento é ancorado pela rápida eletrificação, com veículos elétricos a bateria (BEVs) instalando cerca de 150 pontos de sensoriamento por veículo, quase o triplo do requisito em plataformas de combustão. As arquiteturas eletrônicas zonais estão comprimindo os chicotes de fiação e impulsionando a demanda por nós de medição multiponto que podem reportar via Ethernet automotiva. Trens de força de alta tensão de 800 V construídos em torno de inversores de carboneto de silício (SiC) necessitam de sensores de precisão que permaneçam estáveis acima de 600 °C, enquanto as regulamentações EU7 e China VI-b ampliam as janelas de monitoramento de temperatura de gases de escape à medida que os modelos de combustão interna são descontinuados. Recursos de saúde da cabine em acabamentos premium, pilotos de baterias de estado sólido e a migração para embalagens de sensores em nível de wafer estão catalisando volume adicional tanto nos canais OEM quanto nos canais de serviço.

Principais Conclusões do Relatório

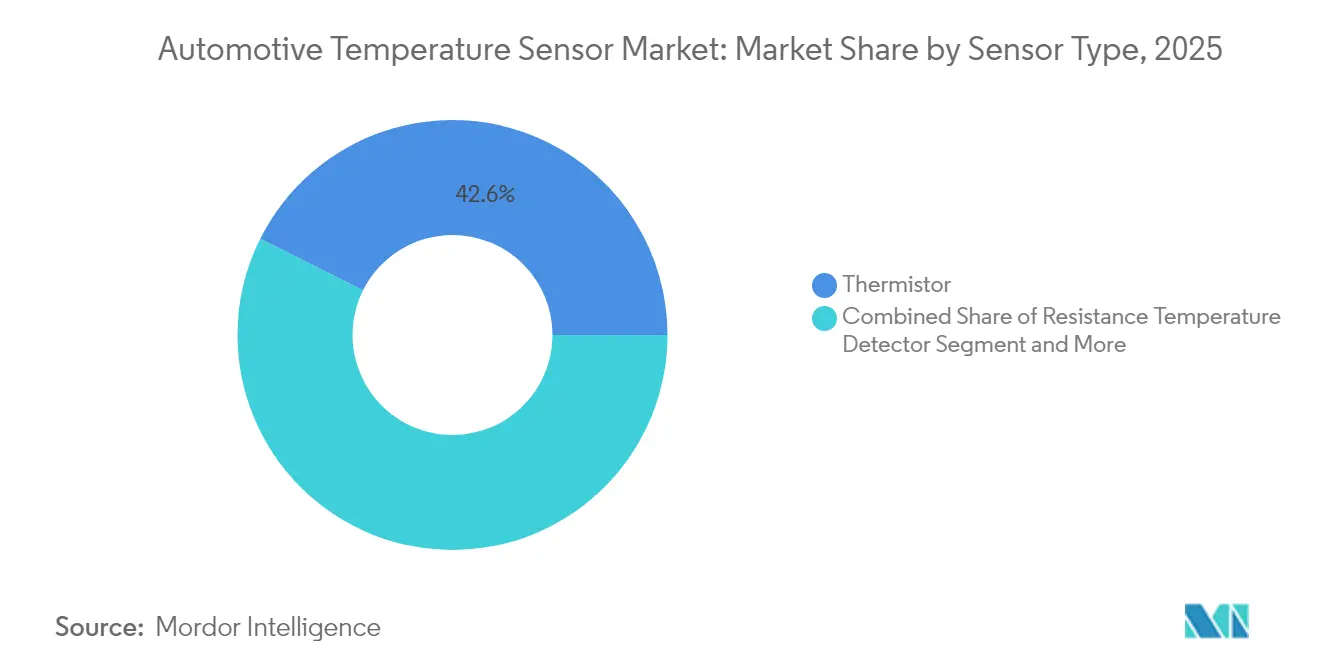

- Por tipo de sensor, os termistores lideraram com 42,62% da participação do mercado de sensores de temperatura automotivos em 2025; os sensores de CI semicondutores estão projetados para expandir a um CAGR de 8,66% até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 67,94% da participação de receita em 2025, enquanto os BEVs têm previsão de crescer a um CAGR de 10,12%.

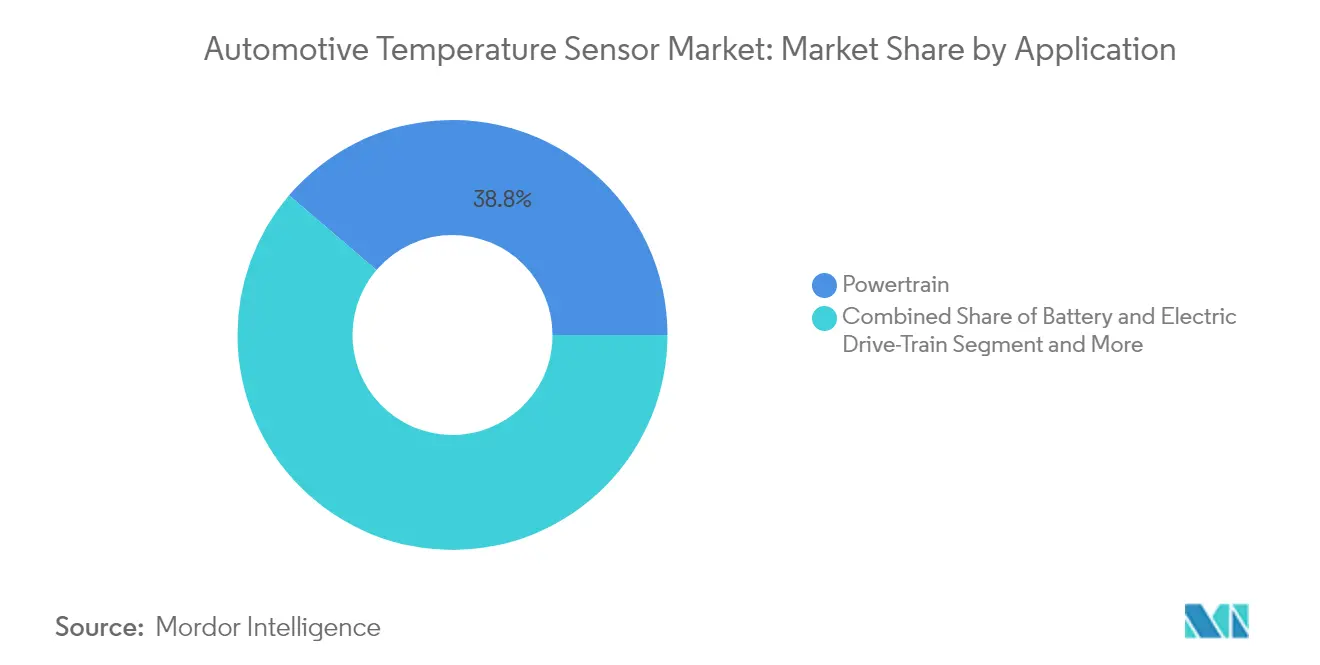

- Por aplicação, os sistemas de bateria e trem de força elétrico responderam por 61,25% do tamanho do mercado de sensores de temperatura automotivos em 2025 e devem avançar a um CAGR de 11,15%.

- Por canal de vendas, a montagem OEM deteve 90,92% da participação do tamanho do mercado de sensores de temperatura automotivos em 2025, enquanto o mercado de reposição está crescendo a um CAGR de 5,98%.

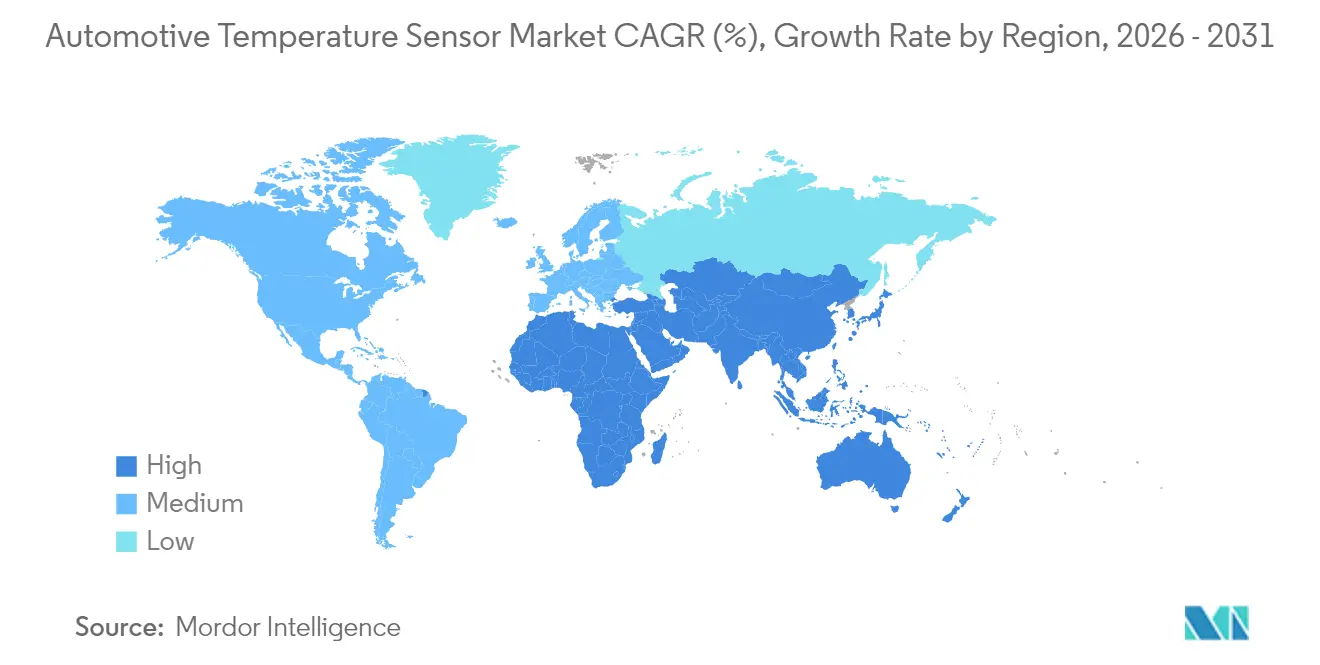

- Por geografia, a Ásia-Pacífico dominou com 41,12% da participação do mercado de sensores de temperatura automotivos em 2025; o Oriente Médio está no caminho de registrar um CAGR de 9,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Temperatura Automotivos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção Acelerada de Eletrônica de Potência Baseada em SiC Intensificando os Requisitos de Precisão Térmica em Inversores de Veículos Elétricos | +1.9% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Crescimento Rápido de ECUs com Arquitetura Zonal Impulsionando o Monitoramento de Temperatura Multiponto | +1.5% | Global, com adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Normas de Emissão EU7 e China VI-b Exigindo Sensores de Temperatura de Gases de Escape com Faixa de Operação Mais Ampla | +1.2% | Europa, China, com extensão para outras regiões | Curto prazo (≤ 2 anos) |

| Imperativos de Gestão Térmica em Pacotes de Baterias de Estado Sólido | +0.8% | Global, com concentração no Japão, Coreia do Sul e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Sensores de Saúde da Cabine (Qualidade do Ar HVAC e Conforto do Assento) em Veículos Premium | +0.6% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Mudança no Empacotamento de Semicondutores para Sensores em Nível de Wafer de Grau Automotivo | +0.4% | Global, com concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Eletrônica de Potência Baseada em SiC Intensificando os Requisitos de Precisão Térmica em Inversores de Veículos Elétricos

Os comutadores SiC permitem que os módulos de acionamento sustentem temperaturas de junção próximas a 600 °C, ao mesmo tempo em que aumentam a eficiência de conversão em 30% em comparação com o silício. Cada meia-ponte SiC, portanto, integra dois a três pontos extras de sensoriamento de temperatura para proteger contra fuga térmica e otimizar as curvas de redução durante o carregamento rápido de 800 V. As expansões de fundição na Onsemi e em outros fornecedores ressaltam como os dados térmicos se tornaram essenciais para a calibração do acionamento de porta e para as garantias estendidas de inversores.[1]Onsemi, "A Ascensão do Carboneto de Silício na Eletrônica de Potência," microchipusa.com

Crescimento Rápido de ECUs com Arquitetura Zonal Impulsionando o Monitoramento de Temperatura Multiponto

As redes veiculares construídas em controladores de zona substituem dezenas de ECUs independentes, reduzindo a massa do chicote de fiação em 30%, mas aumentando a densidade de calor dentro de carcaças de alumínio seladas. Os projetistas agora distribuem pequenos sensores digitais em links I3C locais para que o firmware possa equilibrar carga, velocidade do ventilador e redundância em tempo real. As implantações iniciais em plataformas europeias premium estão demonstrando confiabilidade em campo que está convencendo os OEMs do segmento de volume a fazer a transição a partir de 2026.[2]Continental Automotive, "Unidades de Controle Zonal," continental-automotive.com

Normas de Emissão EU7 e China VI-b Exigindo Sensores de Gases de Escape com Faixa Mais Ampla

O hardware de conformidade de próxima geração necessita de sondas que suportem gases de escape pulsantes de até 950 °C e sobrevivam a choques de condensado abaixo de -40 °C. O registro contínuo de dados exigido pelos sistemas de monitoramento a bordo depende de RTDs de platina, termopares de alto teor de níquel e, cada vez mais, de micro-aquecedores de SiC que oferecem resposta em milissegundos.[3]Arrow Electronics, "Termistores Impulsionam o Desenvolvimento de Veículos de Nova Energia," arrow.com Este requisito está prolongando os ciclos de substituição de sensores e mantendo as variantes de combustão no mix de receita durante a primeira metade da década.

Imperativos de Gestão Térmica em Pacotes de Baterias de Estado Sólido

As células de eletrólito sólido operam com segurança dentro de uma faixa de 20 °C mais estreita do que os projetos de íons líquidos, portanto os módulos incorporam sequências densas de esferas NTC, RTDs de filme fino e sensores MEMS de quartzo. Os resultados laboratoriais mostram que compósitos de mudança de fase combinados com aquecedores internos podem manter as temperaturas do pacote por duas horas a -15 °C, reduzindo a perda de autonomia no inverno em 40%. À medida que as linhas piloto escalam após 2028, as placas de resfriamento híbridas com resfriadores termoelétricos integrados receberão feedback direto desses sensores de alta precisão.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Erosão de Preços pela Padronização de Termistores NTC entre os Fornecedores de Primeiro Nível | -0.7% | Global, com maior impacto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos de Níquel de Alta Pureza e Platina Usados em RTDs | -0.5% | Global, com concentração na Europa e América do Norte | Médio prazo (2-4 anos) |

| Baixas Taxas de Retrofit em Frotas de Veículos Comerciais | -0.3% | Global, com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Problemas de Sensibilidade Cruzada e Deriva em Sensores MEMS de Baixo Custo Limitando a Adoção no Mercado de Reposição | -0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de Preços pela Padronização de Termistores NTC entre os Fornecedores de Primeiro Nível

Os construtores de chicotes de primeiro nível harmonizaram as especificações em torno de curvas de 1 kΩ a 100 kΩ, permitindo compras em grande volume que impulsionam concessões anuais de preços de 3%-5%. Os fornecedores especializados em termistores estão respondendo deslocando a produção para esferas revestidas de epóxi de maior valor para zonas de 250 °C ou migrando para CIs digitais que incorporam tabelas de calibração para garantir margens.

Volatilidade da Cadeia de Suprimentos de Níquel de Alta Pureza e Platina Usados em RTDs

O aperto geopolítico na extração de minério fez os preços à vista oscilarem em dois dígitos. A pesquisa sobre filmes de níquel depositados por via química em tubos cerâmicos demonstra resistência estável de até 250 °C sem metais preciosos, sinalizando uma rota de médio prazo para sensoriamento de gases de escape de menor custo, uma vez que os desafios de corrosão sejam resolvidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Termistores Mantêm a Liderança, CIs Ganham Impulso

Os termistores mantiveram uma participação de 42,62% no mercado de sensores de temperatura automotivos em 2025 devido ao seu baixo custo e confiabilidade comprovada em módulos de refrigerante, HVAC e bateria de nível básico. Cada BEV já implanta mais de 100 elementos NTC, e o tamanho do mercado de sensores de temperatura automotivos atribuível aos termistores está no caminho de crescer de forma constante, mesmo com a queda dos preços unitários. A forte presença dessa tecnologia legada forçou os veículos de maior valor a combinar NTCs com algoritmos de linearização dentro de hubs de computação zonal para reconciliar lacunas de precisão.

Os sensores de CI baseados em semicondutores estão avançando a um CAGR de 8,66% até 2031. Sua precisão de ±0,4 °C e saída direta I3C/I²C simplificam o chicote em zonas confinadas, como a eletrônica de potência nas rodas, onde cada milímetro conta. À medida que os projetistas de sistemas eliminam tabelas de compensação volumosas, o mercado de sensores de temperatura automotivos se beneficia de ganhos simultâneos em desempenho e eficiência da lista de materiais. Os RTDs continuam servindo a laços de feedback de escape de precisão apesar da volatilidade dos metais, enquanto os termopares permanecem embutidos em carcaças de turbo que excedem 900 °C.

Por Tipo de Veículo: A Propulsão Elétrica Reformula os Perfis de Demanda

Os automóveis de passeio comandaram 67,94% da receita de 2025 e permanecem a âncora do mercado de sensores de temperatura automotivos. Algoritmos sofisticados de conforto de cabine em acabamentos premium exploram múltiplos nós de sensoriamento para modular microjatos, aquecedores de assento e difusores de HVAC zonais. Os testes de fábrica da Continental relataram um aumento de 15% na eficácia geral dos equipamentos após equipar as linhas de produção com diagnósticos térmicos adicionais — evidência de que a fabricação upstream também é um vetor de consumo de sensores.

Os BEVs representam o segmento de crescimento mais rápido, a um CAGR de 10,12%. Cada módulo de bateria prende termistores às barras de barramento, incorpora RTDs de filme fino sob as abas das células e posiciona matrizes infravermelhas para monitoramento sem contato — coletivamente dobrando o tamanho do mercado de sensores de temperatura automotivos por veículo em relação aos híbridos. As vans elétricas comerciais leves agora integram sensores de detecção de geração de gás que transmitem dados de alerta precoce para painéis de gestão de frotas, alinhando a segurança térmica com as métricas de disponibilidade de ativos. As motocicletas e ciclomotores nas densas cidades asiáticas adicionam escala, aproveitando esferas NTC compactas e seladas com epóxi resistentes à vibração.

Por Aplicação: A Eletrificação Redireciona os Gastos para Sistemas de Bateria

As instalações de trem de força (motor de combustão interna e híbrido) ainda representam 38,75% da demanda total. O aperto regulatório em torno do escorregamento de amônia e do controle de partículas exige sondas de escape de elemento duplo que monitoram tanto a montante quanto a jusante dos catalisadores. As arquiteturas híbridas adicionam maior complexidade à medida que as unidades de controle equilibram os laços de temperatura do óleo, do refrigerante e do inversor em janelas de milissegundos.

O sensoriamento de bateria e trem de força elétrico está crescendo a um CAGR de 11,15%, o mais rápido de qualquer aplicação. À medida que as células de estado sólido chegam, os algoritmos precisarão de uma ordem de magnitude a mais de granularidade espacial, consolidando esta arena como o principal gerador de valor para o mercado de sensores de temperatura automotivos. A eletrônica de chassi e segurança se expande modestamente com o lançamento do freio por fio, enquanto os módulos de telemática integram matrizes miniaturizadas para supervisionar o estrangulamento térmico do modem durante uploads 5G.

Por Canal de Vendas: Montagem OEM Domina, Mercado de Reposição Ganha Ritmo

Os sensores instalados de fábrica comandaram 90,92% das remessas em 2025 porque a integração dentro dos controladores do trem de força exige alinhamento antecipado no projeto. Os carros definidos por software intensificam essa preferência: as atualizações OTA nos modelos de 2027 já ajustam os mapas térmicos para inversores e pacotes de bateria, exigindo rastreabilidade de componentes em nível de firmware que apenas as cadeias de suprimentos OEM garantem.

O volume do mercado de reposição cresce a um CAGR de 5,98% à medida que a idade média global dos veículos se aproxima de 13 anos e os mecânicos domésticos adquirem sondas de refrigerante de reposição online. A aquisição pela Standard Motor Products de um especialista europeu em resfriamento a posiciona para fornecer kits calibrados que se conectam à fiação existente enquanto comunicam valores de deslocamento revisados para dongles de diagnóstico. Essa dinâmica garante que o mercado de sensores de temperatura automotivos possa monetizar as vendas de peças mesmo com a eletrificação gradual da frota reduzindo os itens de desgaste mecânico.

Análise Geográfica

A Ásia-Pacífico deteve 41,12% da participação do mercado de sensores de temperatura automotivos em 2025, refletindo seu status como o maior polo de produção de veículos do mundo. Os montadores chineses estão localizando o conteúdo eletrônico avançado de 15% para 60% até 2030, canalizando oportunidades adicionais de conquista de projetos para fábricas domésticas de termistores e CIs. O Japão e a Coreia do Sul continuam a investir fortemente em pilotos de baterias de estado sólido, que incorporam matrizes de sensoriamento mais densas e elevam a contribuição da região para o tamanho do mercado de sensores de temperatura automotivos ao longo da década.

A Europa ocupa o segundo lugar, impulsionada pelas rigorosas regras EU7 que exigem análise em tempo real dos gases de escape e por um forte pipeline de veículos premium que enfatiza o refinamento climático na cabine. Os OEMs alemães lideram os lançamentos de arquitetura zonal; cada novo cluster de controladores carrega seus próprios dados de temperatura ambiente, borda de placa e parte traseira de MOSFET, espalhando a demanda por múltiplas famílias de produtos. Os fornecedores localizados próximos ao vale do Reno estão instalando linhas de RTD de filme de níquel para contornar a escassez de platina, reforçando a autossuficiência regional.

A América do Norte mantém uma posição robusta graças à alta adoção de módulos de acionamento baseados em SiC em picapes e SUVs que favorecem a propulsão de 800 V para reboque de trailers. Os incentivos legislativos para a fabricação local de baterias estão direcionando o fornecimento de sensores para instalações norte-americanas verticalmente integradas. O Oriente Médio, embora pequeno hoje, tem previsão de registrar um CAGR de 9,03% à medida que as zonas de mobilidade autônoma construídas especificamente em Riade e Dubai padronizam ônibus L4 carregados com nós térmicos redundantes para proteger os clusters de computação contra o calor do deserto. O crescimento incremental da América do Sul está ligado aos trens de força flex-fuel que ainda precisam de sensores de gases de escape ao lado dos emergentes ônibus elétricos que operam nas megacidades brasileiras.

Panorama regulatório

Os sensores de temperatura automotivos usados em plataformas ICE, híbridas e BEV estão sujeitos a estruturas de segurança funcional, qualificação ambiental e conformidade veicular que cada vez mais incorporam dados térmicos ao monitoramento a bordo. Na Europa, o Regulamento Geral de Segurança (UE) 2019/2144 apoia um maior conteúdo eletrônico e obrigações de conformidade, enquanto o Regulamento de Execução da Comissão (UE) 2025/1707 acrescenta requisitos para o monitoramento a bordo do consumo de combustível e energia elétrica, o que aumenta a necessidade de cadeias de medição no veículo validadas e rastreáveis, que se estendem ao gerenciamento térmico da eletrônica de potência e do HVAC.

A China também está reforçando a padronização a nível de produto para essa classe de componentes por meio da QC/T 821-2024 (Sensor de temperatura automotivo), emitida pelo MIIT em 24 de outubro de 2024 e implementada em 1º de maio de 2025. Isso formaliza as expectativas de desempenho e teste para fornecedores que atendem OEMs locais. Internacionalmente, normas ISO como a ISO 15500-23:2023 (sensores de temperatura para sistemas CNG) e a ISO 20766-21:2023 (sensores de pressão e temperatura para GLP) reforçam o design e a validação harmonizados para casos de uso específicos de sistemas de combustível. A política comercial e de cadeia de suprimentos também está se tornando uma restrição prática, com uma proposta do Federal Register de 20 de janeiro de 2026 sobre medidas de importação de semicondutores e o H.R. 2480 (Securing Semiconductor Supply Chains Act) sinalizando maior escrutínio sobre semicondutores importados. Essa mudança pode afetar as estratégias de fornecimento de circuitos integrados de sensores e fluxos de encapsulamento usados na detecção de temperatura de grau automotivo.

Análise da cadeia de valor

A cadeia de valor abrange matérias-primas upstream, incluindo pós cerâmicos e insumos de níquel e platina para RTDs, além de materiais de embalagem. Em seguida, avança para a fabricação de semicondutores e ASICs para circuitos integrados de temperatura digitais, e para a fabricação de elementos para termistores, RTDs, termopares e componentes infravermelhos/MEMS. No midstream, fornecedores de Nível 1 e especialistas em sensores montam os elementos sensores, calibram os dispositivos e os encapsulam de acordo com metas de qualificação automotiva, antes de integrar os sensores em módulos que abrangem pacotes de baterias, inversores, HVAC, pós-tratamento de exaustão e controladores zonais.

A demanda é ancorada pela adoção pelos OEMs, já que os sistemas de powertrain e de veículos elétricos de alta tensão exigem codesign antecipado, rastreabilidade de firmware e modelos térmicos validados. A distribuição se divide nessa linha, com os programas de OEM fluindo por meio de contratos de fornecimento diretos de Nível 1 para OEM e logística just-in-time, enquanto o mercado de reposição se apoia em catalogação, parceiros de canal e comércio eletrônico, onde a pressão sobre os preços é maior e os formatos NTC padrão são mais comuns. Os pontos de estrangulamento tendem a se concentrar na capacidade de semicondutores de grau automotivo e no encapsulamento qualificado, o que amplifica estratégias como a integração vertical para peças de alto volume e a terceirização seletiva para SKUs especializados ou de menor volume.

Cenário Competitivo

O mercado de sensores de temperatura automotivos é moderadamente concentrado: os dez maiores fornecedores respondem por aproximadamente 70% da receita, equilibrando economias de escala com nichos de expertise especializada. Grandes empresas de semicondutores como Texas Instruments, NXP e Onsemi aproveitam a tecnologia de processo profunda para fornecer sensores digitais altamente integrados que se encaixam diretamente nas PCBs dos controladores zonais. Enquanto isso, especialistas como Sensata e Amphenol focam em inserções robustecidas para coletor de escape e camisas de refrigerante, protegendo sua franquia em domínios de alta temperatura.

As aquisições estratégicas ilustram a corrida pela amplitude. A Spectris adicionou a Piezocryst para garantir sondas baseadas em piezo adequadas para otimização de combustão, enquanto a Microchip absorveu a VSI para unir SoCs de rede com sensoriamento embarcado. A oferta pública de aquisição da MinebeaMitsumi pela Shibaura expande sua presença em NTC, reforçando a integração vertical desde os pós cerâmicos até as esferas acabadas. A inovação em embalagem é outro campo de batalha: o conjunto de grade de bola óptica da Amkor com tampas de vidro sobre sensor atende à confiabilidade de Grau 2 enquanto reduz a altura Z para módulos de câmera que também carregam matrizes para detectar autoaquecimento.

Os gastos em P&D estão se voltando para veículos definidos por software. A Renesas colabora com OEMs para incorporar agendadores com consciência térmica dentro de microcontroladores zonais, alocando dinamicamente cargas de trabalho de computação para longe dos pontos quentes. O portfólio xEV da Littelfuse visa a EMI do inversor com cabos de sensor de par diferencial, garantindo fidelidade de sinal durante correntes de fase de 400 A. À medida que os BEVs escalam, a negociação coletiva por filme de níquel e substratos cerâmicos se intensificará, mas os pioneiros com linhas de revestimento próprias estão posicionados para proteger as margens.

Líderes do Setor de Sensores de Temperatura Automotivos

Sensata Technologies Inc.

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

Amphenol Advanced Sensors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação está deslocando o mix de sensores para dispositivos de maior temperatura, maior precisão e mais facilmente conectados em rede, já que os BEVs adicionam quase 150 pontos de detecção por veículo e as arquiteturas zonais colocam nós multiponto em barramentos digitais locais. Em 2026, a atividade de produtos aponta para espaços em branco na detecção sem contato e em alta temperatura. Em fevereiro de 2026, a Melexis apresentou o circuito integrado MLX90637, um miniaturizado termômetro infravermelho automotivo para monitoramento crítico de VEs, incluindo inversores, motores e HVAC, com suporte a medições galvanicamente isoladas em locais onde sensores de contato convencionais são mais difíceis de posicionar. Praticamente no mesmo período, a TDK lançou termistores NTC de grau automotivo para 175 C (fevereiro de 2026) com terminações projetadas para montagem com cola condutiva, com o objetivo de melhorar a confiabilidade em zonas mais quentes onde as juntas de solda ficam sob estresse, ampliando a aplicabilidade dos termistores mais profundamente nos circuitos térmicos dos VEs.

A regionalização da capacidade de semicondutores e de sensores também está abrindo espaço para estratégias de calibração local, encapsulamento e segunda fonte de fornecimento, que reduzem a exposição a políticas comerciais e a longos prazos de entrega. Na China, novas linhas de produção de MEMS registraram rendimento de 92% e contratos de fornecimento com Bosch e Continental (Suzhou MEMSensing Microelectronics e Wuxi CSMC Technologies, março de 2026), indicando disponibilidade crescente de clusters de fabricação de sensores de grau automotivo capazes de apoiar programas de Nível 1. Nos Estados Unidos, a Bosch iniciou a produção de amostras em sua primeira fábrica americana de semicondutores de carboneto de silício, em Roseville, Califórnia (julho de 2026), após um subsídio de 225 milhões de dólares no âmbito do CHIPS Act. Como os inversores de SiC operam com temperaturas de junção próximas a 600 C, essa expansão localizada aumenta a importância de soluções robustas de detecção de temperatura, materiais de interconexão e encapsulamento capazes de manter a precisão em temperaturas elevadas, ao mesmo tempo em que se encaixam em arquiteturas de controladores zonais.

Desenvolvimentos recentes do setor

- Março de 2026: a Sensata Technologies lançou o contator FaultBreak, adicionando capacidade de comutação e proteção de alta tensão para sistemas de potência de veículos elétricos. O lançamento reforça o avanço em direção a arquiteturas de alta tensão críticas para a segurança, nas quais a detecção de temperatura é usada junto com o hardware de proteção para gerenciar o estresse térmico e melhorar a capacidade de manutenção em plataformas xEV.

- Junho de 2025: a Continental apresentou seu sensor de temperatura de rotor de e-motor (eRTS), projetado para medir diretamente a temperatura do rotor de VEs e reduzir a tolerância de medição de 15 C para 3 C. A visibilidade térmica a nível de rotor apoia estratégias de controle mais rigorosas para eficiência e durabilidade, o que aumenta a demanda por abordagens de detecção especializadas além das medições convencionais de estator ou carcaça.

- Novembro de 2024: a Standard Motor Products concluiu a aquisição da Nissens Automotive por 390 milhões de dólares, expandindo sua presença em componentes de refrigeração do mercado de reposição na América do Norte e na Europa. O negócio fortalece o alcance de canal para peças de serviço, onde a detecção de temperatura é agrupada com fluxos de manutenção e reparo de sistemas de refrigeração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange dispositivos de detecção de temperatura projetados para uso em veículos, a fim de medir e gerenciar o calor em sistemas veiculares essenciais, onde a saída é usada para funções de monitoramento, controle ou segurança em condições normais de condução.

Exclusões de escopo: excluímos os sensores de temperatura usados apenas em usos finais não automotivos e sondas industriais de uso geral que não são projetadas ou qualificadas para integração em veículos.

Visão geral da segmentação

- Por Tipo de Sensor

- Termistor (NTC/PTC)

- Detector de Temperatura por Resistência (RTD)

- Termopar

- Sensor de CI Baseado em Semicondutor

- Sensor MEMS e Infravermelho

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Motocicletas e Micromobilidade

- Por Aplicação

- Trem de Força (Motor de Combustão Interna, Híbrido)

- Bateria e Trem de Força Elétrico

- Sistemas de Chassi e Segurança

- Eletrônica de Carroceria e Conforto

- Módulos de Telemática e Conectividade

- Por Canal de Vendas

- Montagem OEM

- Mercado de Reposição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Europa

- Alemanha

- França

- Itália

- Espanha

- Reino Unido

- Países Nórdicos

- Restante da Europa

- Oriente Médio

- Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN-5

- Restante da Ásia-Pacífico

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto técnico e de demanda antes de construirmos o modelo de dimensionamento. Baseamo-nos em séries de dados públicos e material de referência, como divulgações de produção de veículos de fontes como a OICA, documentação de emissões e conformidade de agências como a US EPA e a Comissão Europeia, e estatísticas comerciais e tarifárias de fontes como a UN Comtrade.

Para transformar os sinais de demanda em insumos utilizáveis para o modelo, também revisamos patentes relacionadas a sensores em uma base de dados de patentes paga, além de registros corporativos, apresentações a investidores e coberturas de imprensa de boa reputação que discutem o conteúdo de detecção a nível de módulo. Paralelamente, os padrões de alfândega e envio foram verificados usando uma base de dados paga de envios de importação e exportação a nível de remessa, para corredores selecionados em que os códigos comerciais públicos eram demasiado amplos. Esses exemplos não são exaustivos, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas foram usadas para verificar como o conteúdo de detecção de temperatura varia por tipo de powertrain e por áreas de aplicação, como powertrain, gerenciamento térmico e eletrônica de cabine. Conversamos com uma combinação de fornecedores de componentes, integradores de módulos e participantes do canal downstream em APAC, EMEA e Américas, e depois usamos o feedback para ajustar faixas de PMV, cronogramas de adoção e premissas de taxa de substituição onde os dados públicos eram escassos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | APAC: 44% |

| Nível médio: 56% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Empresas menores: 14% | Gerentes: 58% | Américas: 25% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa a partir de um conjunto de demanda top-down, reconstruído usando a produção de veículos por região e mix de powertrain, e depois filtrado pelas taxas de instalação de pontos de detecção de temperatura nos principais sistemas veiculares. Depois de construído o conjunto de demanda, faixas de preço médio de venda são aplicadas por tecnologia de sensor e por caso de uso, e então ajustadas conforme a ponderação entre OEM e canal de serviço e a erosão típica de preços ao longo do tempo.

Para corroborar os totais, realizamos verificações seletivas bottom-up usando divisões de receita amostrada de fornecedores, verificações de canal sobre volumes de substituição e algumas construções pontuais de PMV x volume para aplicações de alto uso, como monitoramento térmico de baterias e detecção de temperatura de exaustão. Quando as divulgações das empresas não podiam ser claramente atribuídas à detecção de temperatura, as lacunas foram tratadas com a aplicação de fatores de atribuição conservadores, validados por meio de consultas a especialistas.

Para a previsão, usamos análise de cenários apoiada em tendências de insumos que os especialistas se sentiam confortáveis em defender, em vez de estender uma única curva de crescimento. Os principais insumos incluíram a produção global de veículos leves, a participação de veículos eletrificados, o número esperado de sensores por veículo vinculado à complexidade do gerenciamento térmico, a pressão regulatória ligada ao monitoramento de exaustão e emissões, e as mudanças esperadas no mix tecnológico entre termistores, RTDs e detecção infravermelha em usos de nicho (ilustrativo, não exaustivo).

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em cruzamento com sinais independentes, como tendências de produção de veículos, mudanças no mix de powertrain e o ritmo das atualizações de gerenciamento térmico, e depois revisados quanto a saltos ano a ano que não correspondiam à adoção real no mercado. Quando uma variação parecia grande, retornávamos ao nível das premissas, e contatos de acompanhamento eram acionados para reverificar as faixas de insumos com participantes do setor.

Antes da aprovação final, o trabalho passa por uma revisão analítica em múltiplas etapas, para garantir que a aritmética, as unidades e o momento das conversões de moeda sejam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram as perspectivas de produção ou as expectativas de preços. Imediatamente antes da entrega, realizamos uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de sensores de temperatura automotivos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para sensores de temperatura automotivos podem parecer muito diferentes entre si, mesmo quando descrevem o mesmo espaço geral. A maior parte da variação decorre do que cada estudo escolhe considerar como um sensor dentro do escopo, do ano usado como valor-base e de como os preços são projetados ao longo da janela de previsão.

A tabela mostra uma clara divisão entre estimativas que permanecem próximas ao conteúdo de detecção de temperatura qualificado para uso automotivo e estimativas que parecem agrupar categorias de sensores adjacentes ou eletrônica de módulo mais ampla. Os principais fatores que observamos foram diferenças quanto à inclusão de dispositivos multifuncionais de temperatura e umidade no total, se câmeras térmicas sem contato ou componentes térmicos mais amplos são tratados como sensores, e se é assumido um aumento agressivo de PMV para tecnologias de detecção avançadas, em vez de uma curva de erosão mais típica.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,10 bilhões de dólares (2025) | |

| Consultoria Global A | 7,80 bilhões de dólares (2025) | Utiliza um conjunto mais amplo de dispositivos que parece incluir detecção multifuncional de temperatura e umidade e algum conteúdo de monitoramento térmico de nível mais elevado, o que eleva o total de 2025 em comparação a uma visão apenas de temperatura. |

| Editora do Setor B | 18,35 bilhões de dólares (2024) | O valor de 2024 sugere um escopo muito mais amplo, provavelmente agrupando eletrônica de sensores não relacionados à temperatura ou módulos térmicos, e também utiliza um ano-base diferente, o que dificulta comparações diretas. |

A tabela indica o escopo como o principal motivo pelo qual os números não coincidem, e no modelo da Mordor Intelligence, apenas os dispositivos de detecção de temperatura automotivos são contabilizados quando usados para medir temperaturas em sistemas veiculares, e não conteúdo térmico ou de sensores mistos mais amplo. Com o escopo mantido consistente ano a ano, o resultado permanece rastreável em relação à produção de veículos, à adoção de sensores e à evolução realista dos preços, o que torna a estimativa mais fácil de replicar e testar.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no mercado de sensores de temperatura automotivos?

A eletrificação, as arquiteturas eletrônicas zonais e as normas de emissão mais rígidas estão aumentando o número e a precisão dos sensores necessários por veículo, impulsionando um CAGR de 6,70% até 2031.

Quantos sensores de temperatura um BEV moderno utiliza?

Um automóvel elétrico a bateria típico agora incorpora cerca de 150 pontos de sensoriamento, quase três vezes a quantidade instalada em um modelo de combustão convencional.

Qual tecnologia de sensor está se expandindo mais rapidamente?

Os CIs de temperatura baseados em semicondutores estão crescendo a um CAGR de 8,66% até 2031 graças à sua precisão digital e simples integração ao sistema.

Qual região lidera a demanda atualmente?

A Ásia-Pacífico detém 41,12% da participação do mercado de sensores de temperatura automotivos, aproveitando sua base dominante de produção de veículos e o agressivo lançamento de veículos elétricos.

Como as baterias de estado sólido influenciarão a demanda por sensores?

Os pacotes de estado sólido operam dentro de uma janela térmica mais estreita, exigindo 40%-60% mais sensores por módulo para manter a segurança e o desempenho, apoiando o crescimento do mercado a longo prazo.

Qual é o impacto da tecnologia SiC no sensoriamento de temperatura?

Os inversores SiC operam a temperaturas de até 600 °C, exigindo sondas adicionais de alta precisão para proteger a eletrônica de potência e possibilitando arquiteturas de carregamento rápido de 800 V.

Página atualizada pela última vez em: