Tamanho e Participação do Mercado de Sensores de Temperatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

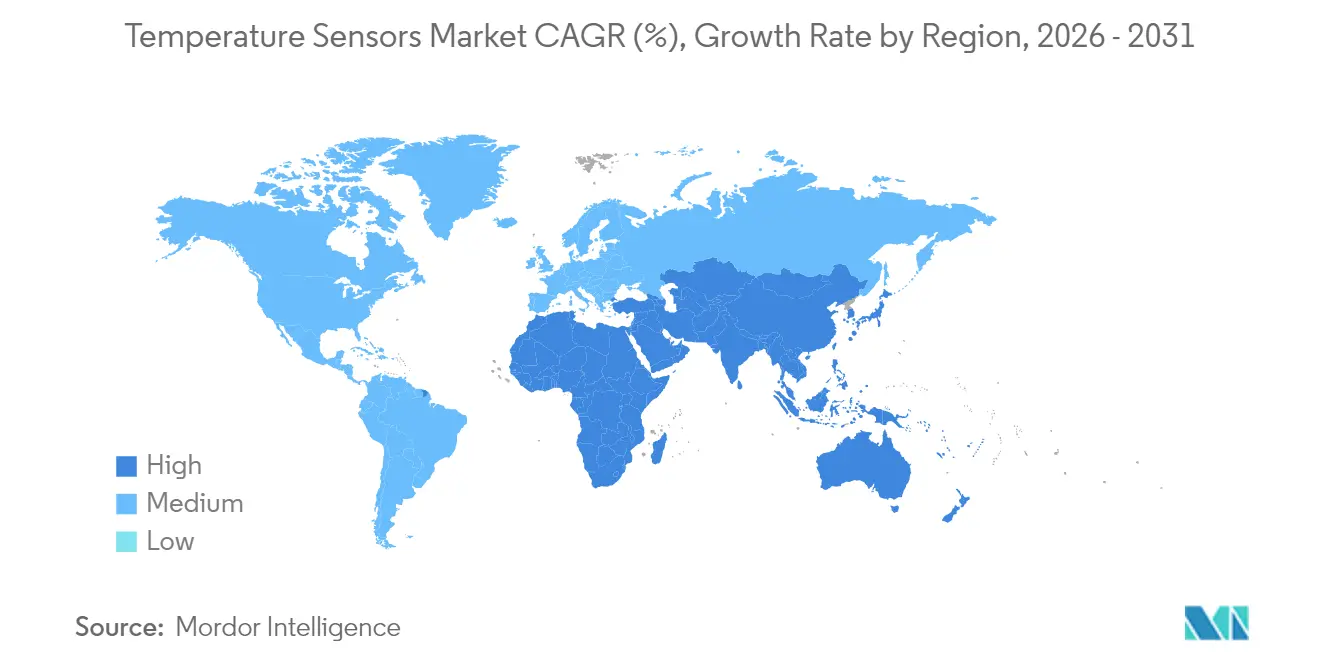

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

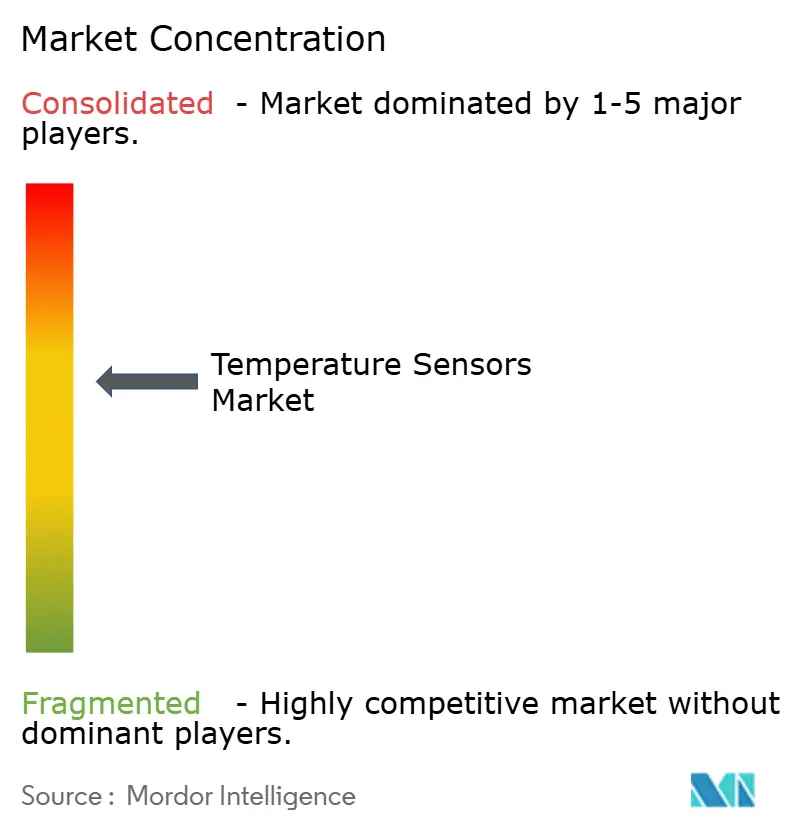

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Temperatura por Mordor Intelligence

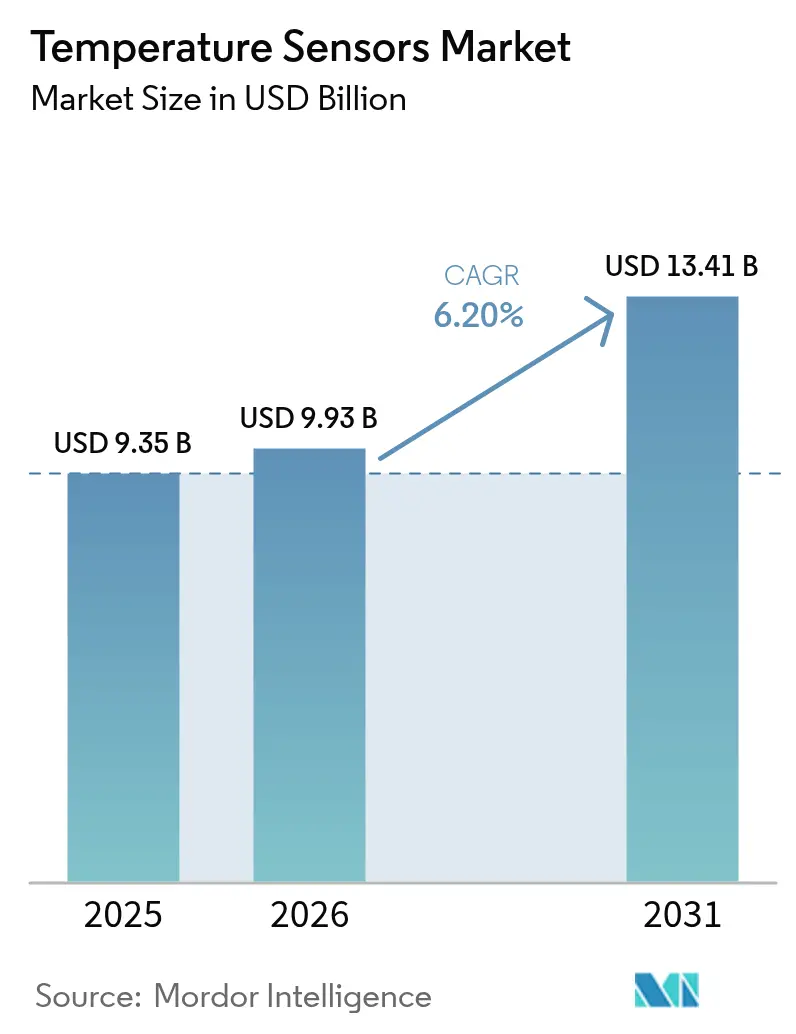

O tamanho do mercado de sensores de temperatura deve crescer de USD 9,35 bilhões em 2025 para USD 9,93 bilhões em 2026 e está previsto para atingir USD 13,41 bilhões até 2031, a um CAGR de 6,2% no período de 2026-2031. A demanda está aumentando à medida que as instalações industriais se digitalizam, os veículos elétricos proliferam e as cadeias de suprimentos de ciências da vida impõem rastreabilidade térmica em tempo real. Mandatos regulatórios de cadeia de frio para biológicos, construções de data centers de hiperescala que favorecem a detecção distribuída por fibra óptica e a ampla adoção de IIoT em plantas de processos europeias elevam conjuntamente os volumes de sensores. O crescimento é ainda fortalecido pela adoção de eletrônica de potência GaN/SiC, que aumenta os requisitos de resfriamento de precisão, e pelas implantações de estações-base 5G que precisam de monitoramento térmico integrado para proteger o tempo de atividade. No lado da oferta, os titulares verticalmente integrados contra-atacam a pressão de preços de fornecedores asiáticos de baixo custo, concentrando-se em produtos de alta precisão e soluções de retrofit sem fio que reduzem o custo total instalado.

Principais Conclusões do Relatório

- Por geografia, a Ásia-Pacífico detinha 44,72% da participação do mercado de sensores de temperatura em 2025 e está se expandindo a um CAGR de 7,05% até 2031.

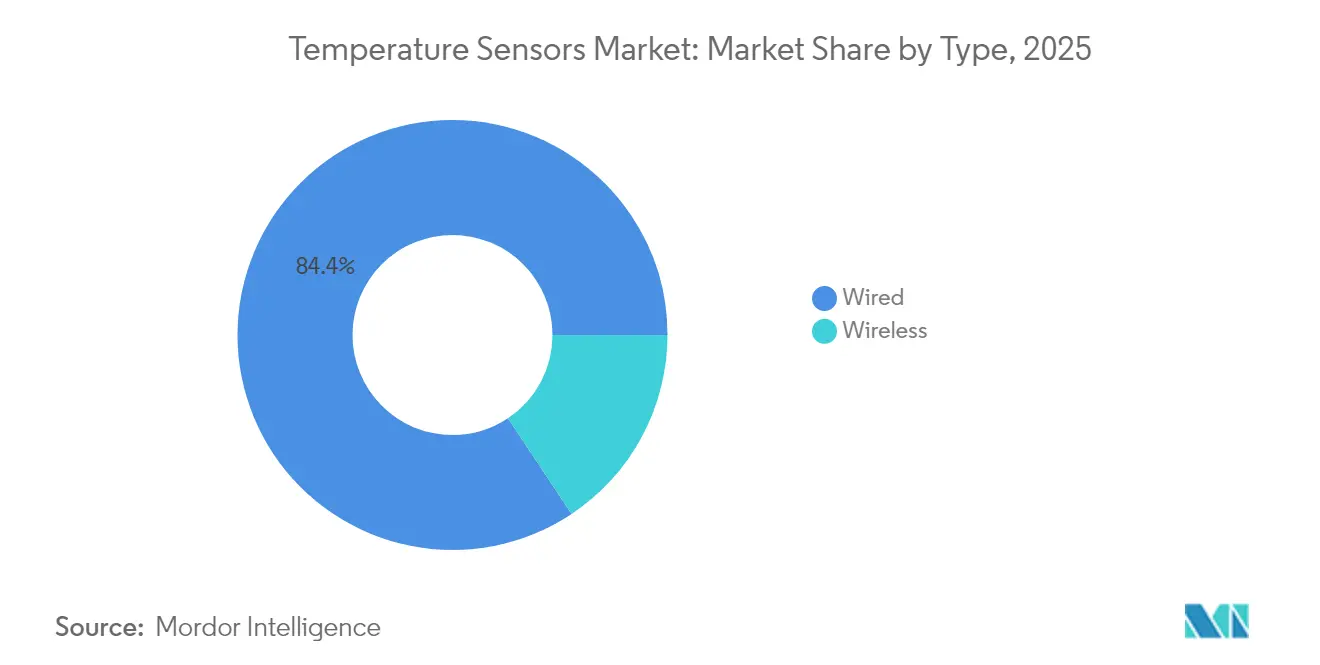

- Por conectividade, os sensores com fio lideraram com 84,35% de participação na receita em 2025; o segmento sem fio é o de crescimento mais rápido, com CAGR de 11,2% até 2031.

- Por Saída, os dispositivos analógicos retiveram 70,65% da receita em 2025, pois os loops de 4–20 mA ainda ancoram as entradas de sistemas de controle distribuído (DCS) em refinarias e siderúrgicas. Os sensores digitais, no entanto, estão se expandindo a um CAGR de 9,1% até 2031.

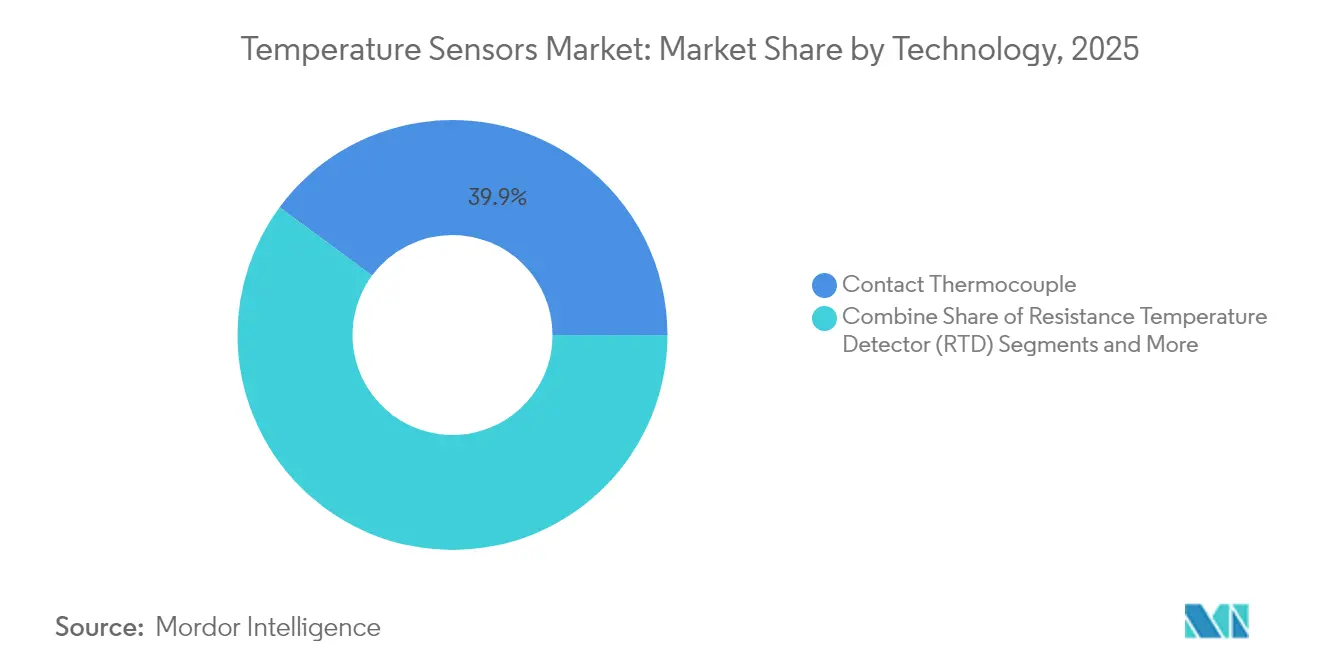

- Por tecnologia, os termopares capturaram 39,88% da receita de 2025, enquanto a detecção distribuída por fibra óptica avança a um CAGR de 10,1% até 2031.

- Por usuário final, petróleo e gás reteve uma participação de 17,85% em 2025; as aplicações médicas e de saúde estão progredindo a um CAGR de 8,4% até 2031.

- Honeywell, Siemens e Texas Instruments juntos responderam por uma participação de dois dígitos no mercado de sensores de temperatura em 2024, aproveitando a integração vertical para proteger as margens.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Temperatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Redes Inteligentes de Temperatura IIoT em Indústrias de Processos Europeias | 1.20% | Europa, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Adoção de Eletrônica de Potência GaN/SiC Elevando a Demanda por Sensores de Resfriamento de Precisão | 0.80% | Núcleo Ásia-Pacífico, expansão global | Longo prazo (≥ 4 anos) |

| Rastreabilidade Obrigatória da Cadeia de Frio para Biológicos e Vacinas de mRNA | 1.50% | América do Norte e UE, APAC emergente | Curto prazo (≤ 2 anos) |

| Implantações de Estações-Base 5G Exigindo Monitoramento Térmico Integrado | 0.70% | Ásia-Pacífico, seletivamente global | Médio prazo (2-4 anos) |

| Adoção de Módulos de Gestão Térmica para Mobilidade Eletrificada | 1.10% | Europa e América do Norte, expansão para APAC | Médio prazo (2-4 anos) |

| Construção de Data Centers de Hiperescala Impulsionando a Detecção Distribuída por Fibra Óptica | 0.90% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Redes Inteligentes de Temperatura IIoT em Indústrias de Processos Europeias

Os fabricantes europeus estão integrando nós de temperatura sem fio nas arquiteturas de controle existentes para atender às metas da Indústria 5.0 em eficiência energética e segurança dos trabalhadores. [1]Siemens AG, "Sensores de Temperatura," siemens.com Projetos de sensores sem manutenção reduzem o custo do ciclo de vida e simplificam a implantação de retrofit, o que é atraente em plantas de fibras químicas e atualizações de HVAC. Loops de controle habilitados por IA usam o fluxo de dados mais rico para estabilizar as condições de pressão de ar e temperatura, melhorando o rendimento do produto e reduzindo o tempo de inatividade.[2]Jiann-Shing Shieh, "Desenvolvimento de um Sistema de Controle de HVAC Autônomo Centrado no Ser Humano," MDPI, mdpi.com Estudos de retorno sobre o investimento em pequenas fábricas dos EUA mostram economias operacionais que superam o gasto inicial com hardware IIoT, validando orçamentos de capital para iniciativas semelhantes. Como resultado, os nós sem fio ganham impulso mesmo em aplicações críticas de confiabilidade, acelerando o mercado de sensores de temperatura em direção a arquiteturas conectadas.

Adoção de Eletrônica de Potência GaN/SiC Elevando a Demanda por Sensores de Resfriamento de Precisão

Dispositivos de nitreto de gálio e carboneto de silício operam em densidades de potência mais elevadas, criando zonas de calor localizadas que exigem precisão de monitoramento abaixo de um grau. Fornecedores de semicondutores preveem que o GaN atingirá pontos de inflexão comercial em carregadores rápidos, servidores de IA e conversores para veículos elétricos. [3]Infineon Technologies AG, "GaN a Atingir Pontos de Inflexão de Adoção," infineon.com As montadoras automotivas especificam sensores que mantêm a calibração sob campos eletromagnéticos intensos, enquanto os operadores de data centers adotam mapas térmicos multiponto para conter o risco de pontos quentes. Pesquisas sobre sensores de filme fino de nitreto de alumínio mostram operação confiável até 900 °C, estendendo o uso de sensores a ambientes extremos de eletrônica de potência. Fornecedores que entregam precisão e imunidade a EMI a custo competitivo estão bem posicionados para ganhar participação no mercado de sensores de temperatura.

Rastreabilidade Obrigatória da Cadeia de Frio para Biológicos e Vacinas de mRNA

A Agência de Alimentos e Medicamentos dos EUA continua a intensificar a supervisão sobre desvios de temperatura na distribuição de biológicos, e registradores em tempo real com conectividade GPS tornaram-se uma expectativa regulatória. As empresas farmacêuticas perdem aproximadamente USD 35 bilhões anualmente devido a deterioração induzida por temperatura, incentivando o investimento em sensores conectados à nuvem que emitem alertas instantâneos. A adoção se estende à distribuição de última milha, impulsionando a demanda por sensores digitais de baixo consumo capazes de operar em remessas de vários dias. Projetos-piloto de blockchain que registram históricos imutáveis de temperatura integram ainda mais os sensores às arquiteturas da cadeia de suprimentos, elevando o volume unitário de base para o mercado de sensores de temperatura.

Implantações de Estações-Base 5G Exigindo Monitoramento Térmico Integrado

Os rádios 5G de alta largura de banda dissipam mais calor do que os equipamentos LTE, e as falhas de equipamentos por superaquecimento ameaçam a qualidade do serviço. As operadoras asiáticas instalam sensores robustos classificados para variações de temperatura externas e interferência eletromagnética, possibilitando programas de manutenção preditiva que reduzem os custos de reparo em campo. Algoritmos de IA agora controlam dinamicamente os amplificadores de potência com base em leituras em tempo real, melhorando a eficiência energética sem sacrificar o throughput. Essas implantações expandem o conteúdo de sensores por estação-base, sustentando um crescimento regional acima da média para o mercado de sensores de temperatura.

Análise de Impacto das Restrições*

| Restrição | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Descendente sobre o Preço Médio de Venda por Fornecedores Chineses de Baixo Custo | −0.9% | Global, mais severa na APAC | Curto prazo (≤ 2 anos) |

| Risco de Fornecimento de Fio de Platina de Alta Pureza para RTDs | −0.6% | Global, industrial pesado | Médio prazo (2-4 anos) |

| Reclamações de Responsabilidade por Deriva de Calibração na Fabricação Farmacêutica | −0.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Ciclos prolongados de congelamento de projeto automotivo Tier-1 atrasando a adoção | −0.3% | Global; agudo na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Descendente sobre o Preço Médio de Venda por Fornecedores Chineses de Baixo Custo

Economias de escala apoiadas pelo Estado permitem que fornecedores chineses pratiquem preços abaixo dos concorrentes globais em termopares de commodities e RTDs básicos, corroendo as margens em todo o mercado de sensores de temperatura. As empresas europeias estão respondendo com o lançamento de modelos econômicos, porém precisos, como o STS4L da Sensirion, que consome microwatts de energia mantendo uma precisão de ±0,4 °C, defendendo assim a participação de mercado sem guerras de preços diretas.

Risco de Fornecimento de Fio de Platina de Alta Pureza para RTDs

A platina de alta pureza, refinada por apenas um punhado de instalações em todo o mundo, concentra o risco de fornecimento para os produtores de RTD. A YAGEO Nexensos está ampliando a capacidade de refino na Europa e na Ásia; no entanto, tensões geopolíticas ainda podem interromper os fluxos, levando os fabricantes de equipamentos originais a adotar sensores de CI baseados em silício onde permitido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Conectividade: A Adoção Sem Fio se Acelera

Os sensores com fio continuaram a dominar com 84,35% da receita em 2025, ancorando loops críticos de produção que devem resistir à interferência eletromagnética e aos riscos de latência. Os nós sem fio estão fechando a lacuna, expandindo-se a um CAGR de 11,2% até 2031, à medida que as fábricas modernizam linhas legadas e as empresas de gestão predial implantam transmissores alimentados por bateria que se instalam sem trabalho de eletroduto. O mercado de sensores de temperatura se beneficia porque cada retrofit sem fio normalmente adiciona canais de redundância extras, elevando os volumes unitários e as receitas de serviços. Os casos de uso abrangem reatores químicos, balanceamento de HVAC e monitoramento remoto de cabeças de poço, cada um exigindo pilhas de protocolos seguros e vida útil de bateria de vários anos.

A rápida maturação dos protocolos está reduzindo o diferencial de confiabilidade em relação ao cabeamento de cobre e trazendo o retorno médio do projeto abaixo de dois anos para implantações com múltiplos nós. O transmissor SmartLine compatível com ISA100 da Honeywell ilustra como as arquiteturas de malha criptografadas mantêm a perda de pacotes abaixo de 0,01% enquanto reportam atualizações em menos de um segundo [honeywell.com]. Os operadores também valorizam as atualizações de firmware via rede que permitem implementar patches de segurança cibernética sem paralisações de linha, um recurso agora comum em todo o mercado de sensores de temperatura. O setor de sensores de temperatura como um todo, portanto, vê o segmento sem fio não como um nicho, mas como o padrão de longo prazo para instalações existentes.

Por Saída: Os Canais Digitais Ganham Terreno

Os dispositivos analógicos retiveram 70,65% da receita em 2025, pois os loops de 4–20 mA ainda ancoram as entradas de sistemas de controle distribuído (DCS) em refinarias e siderúrgicas. Os sensores digitais, no entanto, estão se expandindo a um CAGR de 9,1% até 2031, à medida que Ethernet industrial, barramentos I²C e 1-Wire proliferam em arquiteturas de borda para nuvem. Quando os nós digitais incorporam calibração baseada em EEPROM, os instaladores não precisam mais de ajuste no chão de fábrica, reduzindo o custo de comissionamento e encurtando o tempo de inatividade. O tamanho do mercado de sensores de temperatura para dispositivos digitais está projetado para atingir USD 5,38 bilhões até 2031, refletindo essa conversão acelerada.

O TMP117 ±0,08 °C da Texas Instruments exemplifica como os registros protegidos por CRC incorporados melhoram a rastreabilidade em plantas farmacêuticas que devem arquivar dados de calibração para auditorias da Agência de Alimentos e Medicamentos [ti.com]. Pacotes ricos em dados também habilitam algoritmos de gestão de desempenho de ativos que preveem falhas antes que ocorram desvios, estendendo a vida útil de bombas e motores e reduzindo a exposição a indenizações. Os fornecedores, consequentemente, agrupam painéis de análise como assinaturas de valor agregado que suavizam a ciclicidade da receita em todo o mercado de sensores de temperatura.

Por Tecnologia: A Detecção Distribuída por Fibra Óptica Escala

Os termopares detinham 39,88% da receita de 2025 graças aos limites de 1.700 °C, construção simples e baixo custo unitário. A detecção distribuída de temperatura por fibra óptica (DTS) é a linha de crescimento mais rápido, avançando a um CAGR de 10,1% à medida que data centers de hiperescala e dutos intermediários exigem perfis de temperatura contínuos ao longo de quilômetros. Os operadores especificam DTS porque fornece milhares de pontos virtuais ao longo de uma única fibra, imune a EMI e capaz de resolução espacial de 1 m. O tamanho do mercado de sensores de temperatura para instalações de DTS apenas em data centers está previsto para registrar um aumento anual de 10,8% até 2031.

A plataforma de retroespalhamento Raman da AP Sensing captura variações ≥0,1 °C, alimentando modelos de IA que reduzem o consumo de energia dos resfriadores em até 30% [apsensing.com]. Enquanto isso, pesquisas sobre sensores de filme fino de nitreto de alumínio demonstram estabilidade de calibração até 900 °C, apontando para oportunidades de cruzamento em bancadas de teste GaN/SiC e poços geotérmicos [sciencedaily.com]. Os fornecedores de termopares tradicionais estão respondendo com sondas híbridas que incorporam fios de fibra em bainhas de Inconel, protegendo a participação legada enquanto exploram o segmento distribuído emergente do mercado de sensores de temperatura.

Por Usuário Final: A Saúde Supera a Indústria Pesada

Petróleo e gás liderou com 17,85% de contribuição em 2025, impulsionado por loops de reformadores de refinaria, trens de liquefação de GNL e perfilagem de fundo de poço. As linhas médicas e de saúde são o motor de crescimento, aumentando 8,4% de CAGR com base na produção de vacinas de mRNA e na autenticação da cadeia de frio de biológicos. As necessidades de rastreabilidade regulatória tornam os registradores de dados de alta precisão habilitados para Bluetooth padrão em cada palete, multiplicando a contagem de unidades por remessa. A fabricação de veículos elétricos a bateria é outro fator de atração; cada bateria de 80 kWh agora integra mais de 15 sondas em nível de célula mais sensores de loop de refrigerante, impulsionando o mercado de sensores de temperatura mesmo quando a produção automotiva oscila.

Os operadores de data centers completam o mix de demanda especificando fibra DTS e strings de nós 1-Wire para mapeamento térmico em nível de rack. Um único campus de 200 MW pode implantar mais de 50.000 pontos de detecção, superando em muito a contagem em HVAC de escritórios convencionais. As aplicações aeroespaciais e nucleares mantêm nichos de preço médio de venda premium onde RTDs redundantes e termistores cerâmicos são obrigatórios para segurança de voo e resistência à radiação. Coletivamente, esses diversos adotantes mantêm o mercado de sensores de temperatura isolado de recessões em um único setor.

Análise Geográfica

A Ásia-Pacífico gerou 44,72% da receita de 2025 e está avançando a um CAGR de 7,05%, apoiada pelo lançamento de macrocélulas 5G da China e pela construção de plantas de vacinas em conformidade com as Boas Práticas de Fabricação na Índia. Os subsídios governamentais para linhas de baterias de veículos elétricos amplificam a densidade de sensores por veículo, enquanto as fábricas de semicondutores domésticas adotam loops de sala limpa que exigem RTDs de ±0,2 °C. O Japão e a Coreia do Sul acrescentam demanda de fabricação de precisão, especialmente para fornos de wafer de SiC que requerem sensores de 1.400 °C.

A América do Norte segue com conformidade da cadeia de frio farmacêutica e campi de nuvem de hiperescala que frequentemente implantam mais de 150 km de fibra DTS por local. A isenção da Agência de Alimentos e Medicamentos de 2025 sobre determinados termômetros clínicos acelera os ciclos de qualificação de dispositivos, enquanto as metas de eficiência financiadas pelo Departamento de Energia dos EUA impulsionam os operadores de data centers para o controle de ar de entrada abaixo de 1 °C. Os ciclos de projeto automotivo Tier-1 são mais longos, mas cada nova plataforma de veículo elétrico ainda expande os nós térmicos, vinculando o mercado de sensores de temperatura ao cronograma de eletrificação de Detroit.

A Europa prioriza retrofits da Indústria 5.0, aproveitando subsídios em nível da UE para atualizações de fábricas inteligentes que mesclam redes de sensores sem fio com gêmeos digitais. A adoção de veículos elétricos também eleva as unidades de gestão térmica de baterias por veículo. A transição energética da região estimula a demanda por sondas resistentes à corrosão em eletrolisadores de hidrogênio e conversores de energia eólica offshore. No geral, o setor de sensores de temperatura na Europa é caracterizado por preços médios de venda premium e padrões metrológicos rigorosos que protegem as margens contra a concorrência global de preços.

Panorama regulatório

Os sensores de temperatura utilizados em ambientes industriais, comerciais e de saúde regulamentados são moldados por normas internacionais, regras de metrologia e requisitos de conformidade específicos do setor. Em maio de 2026, a IEC publicou a IEC 60730-2-9:2026, atualizando os requisitos para controles de detecção de temperatura em sistemas elétricos e industriais, e essa norma é comumente utilizada como via de conformidade para produtos de controle voltados à segurança em regiões que reconhecem os esquemas baseados na IEC. Para elementos RTD de platina, a IEC 60751:2022 continua a fundamentar os requisitos de desempenho e intercambiabilidade, afetando as especificações de aquisição para plantas de processo, automação predial e sondas OEM.

Nos Estados Unidos, as expectativas de calibração e verificação influenciam a adoção de sensores de maior precisão e rastreáveis em casos de uso comerciais e regulamentados. O NIST Handbook 44 (edição de 2026, refletindo emendas adotadas por meio dos processos NCWM) é referenciado para práticas de medição comercial, apoiando a demanda por calibração documentada e rastreável onde a medição de temperatura sustenta transações ou conformidade. As regras setoriais também intensificam os protocolos de sensores e calibração, incluindo os requisitos do sistema de medição de emissões da EPA no 40 CFR 1065 (disposições sobre tipo de sensor de temperatura e calibração) e as expectativas de verificação periódica para dispositivos indicadores de temperatura em ambientes regulamentados de processamento térmico (por exemplo, 9 CFR 431.6), o que aumenta os ciclos recorrentes de calibração, documentação e substituição em toda a base instalada.

Análise da cadeia de valor

A cadeia de valor dos sensores de temperatura começa com materiais e substratos a montante, incluindo fio de platina para RTDs, cerâmicas para termistores, ligas para termopares, wafers de silício e materiais de encapsulamento para circuitos integrados de temperatura, e fibra óptica especializada para detecção distribuída. Esses insumos avançam para a fabricação de elementos, construção e montagem de sondas (incluindo bainhas e conectores) e integração eletrônica, como condicionamento de sinal, transmissores e módulos de conectividade, seguidos por serviços de calibração e certificação, muitas vezes alinhados à ISO/IEC 17025 para clientes industriais e de ciências da vida. A distribuição normalmente ocorre por meio de canais de automação industrial, OEMs de HVAC e controles prediais, distribuidores de eletrônicos e vendas diretas vinculadas a projetos de engenharia e programas de MRO.

Os gargalos e a captura de valor estão cada vez mais concentrados na capacidade de calibração, no encapsulamento robusto e nos diagnósticos habilitados por software, em vez dos elementos sensores tradicionais. O risco de fornecimento é visível na platina de alta pureza para RTDs, o que leva alguns OEMs a optar por sensores de circuito integrado à base de silício quando a aplicação permite, e aumenta a importância estratégica do fornecimento de longo prazo e da capacidade de refino. A consolidação de portfólios também está remodelando o segmento intermediário: em julho de 2026, a Infineon concluiu a aquisição do portfólio de sensores analógicos/de sinal misto não ópticos da ams OSRAM, fortalecendo seu posicionamento em sensores para aplicações industriais e automotivas e reforçando a transição para plataformas de detecção integradas, lideradas por semicondutores, que combinam medição de temperatura com conectividade e diagnósticos de borda.

Cenário Competitivo

O mercado é moderadamente concentrado: os cinco principais grupos controlam aproximadamente 55% da receita global, deixando participação significativa para especialistas regionais. Honeywell, Siemens e Texas Instruments exploram a integração vertical, fornecendo ASICs, embalagens, serviços de calibração e painéis em nuvem. STMicroelectronics e Infineon visam nichos de CI digital, incorporando núcleos de temperatura dentro de PMICs para garantir proteção térmica em nível de placa.

Os movimentos estratégicos ressaltam uma mudança em direção a soluções em vez de componentes. A aquisição da Process Sensing Technologies pela DwyerOmega em 2024 ampliou seu portfólio de análise farmacêutica e energética, enquanto a aposta de USD 1,06 bilhão da Crane Company nos Sensores de Precisão da Baker Hughes reforça os portfólios aeroespacial e nuclear. SICK e Endress+Hauser formaram uma joint venture de automação de processos que entrega analisadores de gás com saídas de temperatura integradas, ilustrando a convergência do ecossistema.

Os players estabelecidos protegem as margens concentrando-se em precisão de grau médico, especificações de deriva de vida útil estendida e certificados de calibração ISO/IEC 17025. Os concorrentes chineses competem em custo em termopares de commodities, mas têm dificuldade em atender às cláusulas de rastreabilidade farmacêutica e de aviônica ocidentais. Disruptores emergentes experimentam sondas baseadas em quantum que prometem operação sem calibração; o protótipo de átomo de Rydberg do Instituto Nacional de Padrões e Tecnologia aponta para um futuro nicho em ambientes de ultra-alta precisão. Essas dinâmicas sustentam coletivamente a intensidade de inovação em todo o mercado de sensores de temperatura.

Líderes do Setor de Sensores de Temperatura

Honeywell International Inc.

Siemens AG

ABB Ltd.

Texas Instruments Inc

Emerson Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A interoperabilidade e a semântica pronta para a nuvem criam espaço em branco para fornecedores de sensores de temperatura que podem oferecer não apenas desempenho de medição, mas também transporte de dados padronizado, integração e modelos de eventos para usuários industriais. Em 2026, diversas normas e especificações reforçaram essa direção: o IEEE publicou o IEEE 1451.1.6-2025 (registrado no início de 2026) para definir um método de transporte de dados de sensores por redes MQTT, o IAES lançou a v1.3 (março de 2026) alinhando eventos de medição industrial aos conceitos da ISO 14224 e ISO 13374, e a OPC Foundation lançou a Arquitetura de Referência para Nuvem v7-2026 (abril de 2026) para padronizar padrões de integração de borda para nuvem e de nuvem para nuvem. Juntos, esses pontos de ancoragem sustentam oportunidades em gateways, transmissores e módulos de sensores que já vêm com compatibilidade OPC UA e MQTT e modelos de informação estruturados que se encaixam em fluxos de trabalho de gêmeos digitais e APM, particularmente para retrofits sem fio em instalações existentes, onde o atrito de integração eleva o custo total instalado.

Uma segunda área de oportunidade está na detecção em ambientes extremos, onde os projetos convencionais enfrentam limites de material, especialmente na detecção óptica por fibra em altas temperaturas, além do desempenho típico da sílica. O discurso técnico em 2026 aponta para atividades de desenvolvimento em torno de fibras e estruturas especializadas para detecção óptica de temperatura acima de 800 °C, o que se conecta diretamente aos fatores de escopo do relatório relacionados a data centers hyperscale, monitoramento midstream e eletrônica de potência GaN/SiC de maior densidade, que aumentam o risco de pontos de calor e elevam a demanda por mapeamento térmico mais denso. A demanda também se manifesta na rastreabilidade regulamentada da cadeia fria (escrutínio da FDA e preparação para auditorias) e em programas de modernização industrial que favorecem dispositivos que reduzem manutenção e são ricos em diagnósticos, criando espaço para fornecedores que combinam monitoramento de deriva, recursos de autovalidação e registros de calibração rastreáveis com conectividade segura e alinhada a normas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Infineon concluiu a aquisição do portfólio de sensores analógicos/de sinal misto não ópticos do ams OSRAM Group. A aquisição amplia a oferta de sensores da Infineon para aplicações industriais e automotivas, apoiando uma integração mais estreita entre detecção de temperatura, processamento de sinal misto e diagnósticos em nível de sistema.

- Dezembro de 2025: A Resideo lançou o termostato inteligente Honeywell Home X8S, com suporte a sensor de ambiente e recursos ampliados de controle de conforto. O lançamento destaca a convergência contínua entre detecção de precisão e plataformas prediais conectadas, aumentando a demanda por sensores de temperatura compactos usados em ecossistemas de conforto inteligente.

- Junho de 2024: A ABB lançou o sensor de temperatura não invasivo NINVA TSP341-N, certificado SIL2, com classificação de até 550 graus Celsius. A medição não invasiva reduz a complexidade de instalação e os requisitos de paralisação em instalações químicas e de óleo e gás, acelerando os casos de retrofit em que pontos adicionais de temperatura podem ser adicionados sem interromper a tubulação de processo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de sensores de temperatura abrange receitas de dispositivos que medem temperatura e a convertem em um sinal utilizável, em aplicações industriais, automotivas, médicas, aeroespaciais e de defesa e de consumo, e em todas as principais regiões.

Exclusões de escopo: excluímos receitas de integração de sistemas empacotadas e de serviços de manutenção de longo prazo quando não são precificadas separadamente como hardware de detecção de temperatura.

Visão geral da segmentação

- Tipo

- Com Fio

- Sem Fio

- Saída

- Analógica

- Digital

- Tecnologia

- Termopar de Contato

- Detector de Temperatura por Resistência (RTD)

- Termistor (NTC/PTC)

- CI de Temperatura

- Infravermelho Sem Contato

- Fibra Óptica

- Setor de Usuário Final

- Químico e Petroquímico

- Petróleo e Gás

- Metais e Mineração

- Geração de Energia

- Alimentos e Bebidas

- Automotivo e Mobilidade Elétrica

- Médico e Saúde

- Aeroespacial e Defesa

- Eletrônicos de Consumo e Wearables

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir o escopo do mercado e ancorar os insumos do modelo visíveis em dados públicos. Baseamo-nos em fontes como o US Census Bureau e as estatísticas comerciais da US International Trade Commission, indicadores industriais e de manufatura da Eurostat, conjuntos de dados de energia e geração de energia da IEA, e referências do NIST para normas de medição e contexto de calibração.

Também analisamos registros corporativos, apresentações a investidores, fichas técnicas e coberturas de imprensa confiáveis para entender combinações de produtos, como detecção por contato versus sem contato e adoção com fio versus sem fio. Quando necessário, foram utilizadas assinaturas pagas de dados financeiros e de inteligência corporativa, bancos de dados de patentes e registros de importação e exportação em nível de embarque para preencher lacunas nas divisões de receita e verificar direcionalmente se as tendências de volume correspondiam à narrativa de demanda. As fontes listadas acima são apenas ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que está realmente sendo comprado e a que faixas de preço típicas, pois os preços de tabela e os embarques públicos isoladamente podem ser enganosos. Conversamos com fabricantes de sensores, distribuidores, equipes de engenharia e sourcing de OEMs e grandes usuários finais na Ásia-Pacífico, EMEA e Américas para confirmar os fatores de adoção, os ciclos de substituição e a mudança de participação entre tecnologias de sensores.

Para fechar lacunas de dados, as premissas da pesquisa documental foram testadas por meio de verificações repetidas sobre a combinação (por exemplo, termopar versus RTD versus termistor e infravermelho) e sobre como os transmissores de temperatura são contabilizados em uma lista de materiais, e o modelo foi ajustado apenas quando os sinais de consenso eram fortes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Executivos C-level: 18% | Ásia-Pacífico: 39% |

| Nível médio: 42% | Líderes funcionais/de unidade: 22% | EMEA: 37% |

| Empresas menores: 21% | Gerentes: 60% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual a produção industrial e a atividade eletrônica vinculada ao comércio, e depois a exposição por uso final, foram utilizadas para reconstruir o conjunto de demanda por região. Esse total foi então corroborado com aproximações seletivas bottom-up, como a consolidação de receitas de fornecedores para linhas de detecção de temperatura, o ASP amostrado por tipo multiplicado por volumes unitários estimados, e verificações de canais de distribuidores, o que nos ajudou a corrigir contagens excessivas ou insuficientes.

O modelo foi moldado usando insumos reconhecidos por compradores e engenheiros, incluindo a penetração de detecção na automação de fábricas, taxas de produção de veículos elétricos e a combustão interna vinculadas ao conteúdo de gestão térmica, tendências de produção de dispositivos médicos, mudanças de combinação entre termopares, RTDs, termistores e sensores infravermelhos, e a divisão entre com fio e sem fio (que influencia o ASP e os padrões de substituição). Nas áreas em que as divisões relatadas estavam ausentes, usamos participações proxy conservadoras, respaldadas por entrevistas, e separamos o valor puro do sensor da instrumentação adjacente quando vendida como parte de um pacote maior.

As previsões foram produzidas usando análise de cenários, apoiada por expectativas em nível de variável coletadas em discussões primárias, seguidas por uma etapa de suavização para evitar saltos irrealistas nos volumes unitários ou nos ASPs. Quando surgiram sinais conflitantes, a previsão foi mantida mais próxima dos indicadores de demanda que podiam ser observados de forma independente, e somente depois ajustada para corresponder a restrições confiáveis do lado da oferta.

Validação de dados e ciclo de atualização

Os resultados foram validados por triangulação entre sinais de demanda, indicações de receita do lado da oferta e feedback dos canais, e então verificados quanto a anomalias ano a ano, como reversões repentinas de combinação ou oscilações de preços que não se alinhavam com os ciclos de manufatura. Antes da aprovação final, o modelo passou por uma revisão de analista em múltiplas etapas, na qual as premissas foram novamente testadas, e qualquer grande variação em relação às edições anteriores desencadeou ligações de acompanhamento.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, movimentos cambiais acentuados ou grandes disrupções nos mercados finais. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual, consistente com o escopo e os insumos definidos.

Comparação da estimativa de mercado da Mordor Intelligence para o mercado de sensores de temperatura com outras estimativas publicadas

Os tamanhos de mercado publicados para sensores de temperatura frequentemente diferem, mesmo quando o nome do tópico parece o mesmo, porque as linhas de escopo são traçadas de forma diferente e a lógica de precificação varia conforme a fonte. As diferenças quanto a se a estimativa está ancorada em um conjunto de demanda em nível de dispositivo ou em receitas mais amplas de instrumentação também tendem a criar disparidades visíveis.

A principal lacuna surge de se os transmissores de temperatura e módulos de medição adjacentes são contabilizados como parte do mercado de sensores, e depois se a progressão do ASP é modelada a partir de mudanças de combinação ou de inflação geral, sendo esse o ponto em que a Mordor Intelligence contabiliza a receita de transmissores apenas quando vendida como parte de embarques de hardware de detecção de temperatura, e não como instrumentação de controle mais ampla.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,93 bilhões de USD (2026) | |

| Consultoria Global A | 7,11 bilhões de USD (2024) | Utiliza um ano-base anterior e um recorte diferente do mercado que se baseia em receitas amplas de sensores, o que pode subestimar a contribuição de transmissores industriais e sensores de processo de alta especificação quando a combinação está mudando. |

| Editora do Setor B | 11,21 bilhões de USD (2032) | Estende a previsão para um período mais longo e parece aplicar uma trajetória de crescimento mais elevada vinculada à adoção de IoT, o que pode inflacionar os totais se a adoção sem fio e os aumentos de ASP digital forem assumidos como mais rápidos do que os ciclos de substituição validados pelos usuários finais. |

A comparação mostra que a seleção do ano e o que é contabilizado como sensor versus instrumentação adjacente são as duas maiores palancas por trás da disparidade. Ao manter os insumos vinculados à atividade observável do mercado final, e depois testar rigorosamente a precificação e a combinação por meio de entrevistas, o número final permanece explicável e repetível quando as mesmas etapas são aplicadas novamente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de temperatura e com que rapidez está crescendo?

O mercado está em USD 9,93 bilhões em 2026 e está previsto para atingir USD 13,41 bilhões até 2031, avançando a um CAGR de 6,2%.

Qual região lidera a demanda por sensores de temperatura?

A Ásia-Pacífico detém 44,72% da receita global e também é a região de crescimento mais rápido, com um CAGR de 7,05% até 2031.

Por que os sensores de temperatura sem fio estão ganhando força?

Fábricas existentes e edifícios comerciais preferem nós sem fio porque evitam trabalhos de cabeamento dispendiosos; este segmento está se expandindo a um CAGR de 11,2%.

Qual setor de usuário final apresenta o maior impulso de crescimento?

As aplicações médicas e de saúde estão crescendo a um CAGR de 8,4% devido à rigorosa rastreabilidade da cadeia de frio de biológicos e às necessidades de produção de vacinas de mRNA.

Página atualizada pela última vez em: