Tamanho e Participação do Mercado de MNO de Telecom da Colômbia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

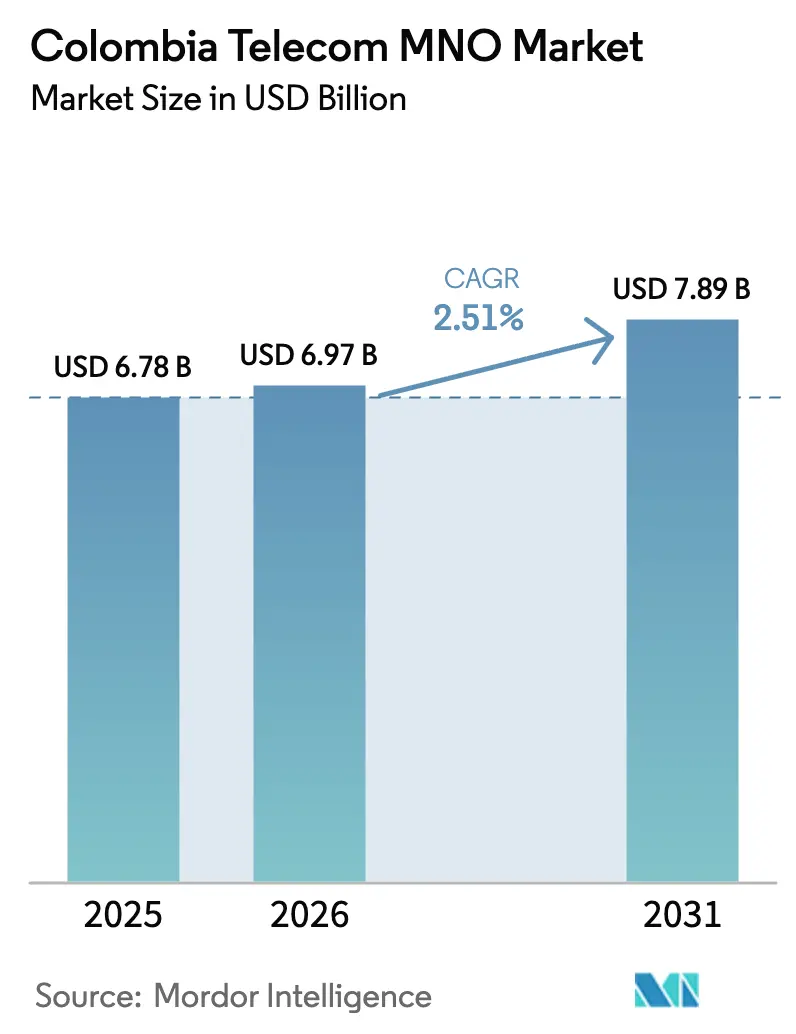

| Tamanho do mercado no ano base (2025) | 6.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.51% CAGR |

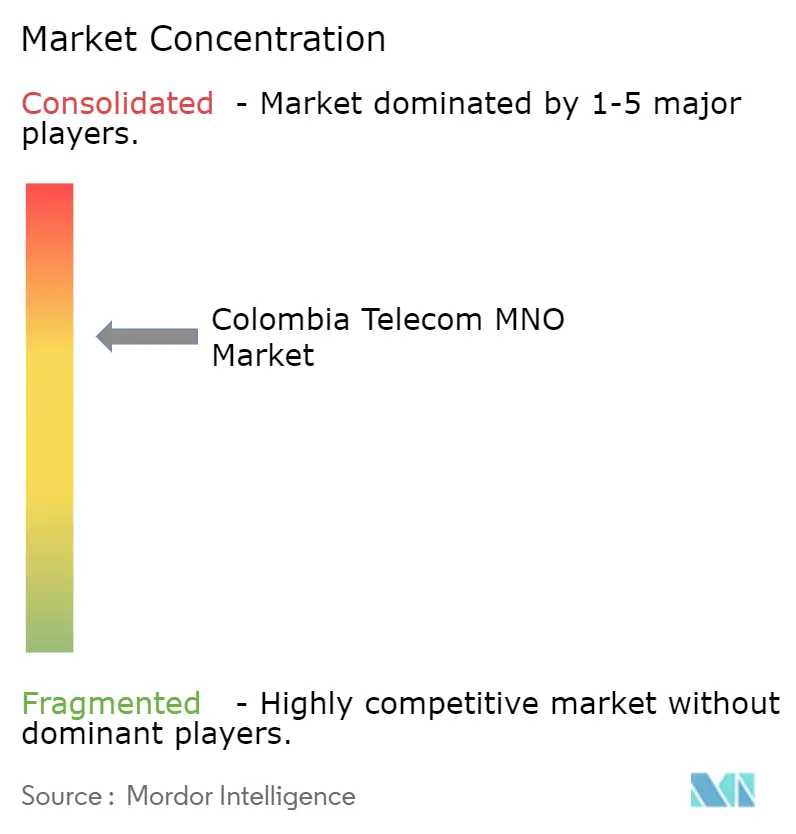

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom da Colômbia pela Mordor Intelligence

O tamanho do mercado de MNO de telecom da Colômbia está projetado em USD 6,78 bilhões em 2025, USD 6,97 bilhões em 2026, e deve atingir USD 7,89 bilhões até 2031, crescendo a um CAGR de 2,51% de 2026 a 2031. Investimentos robustos em backhaul de fibra, implantação de espectro 5G e uma orientação para redes privadas de nível empresarial sustentam essa expansão moderada, mesmo com as tarifas de dados ao consumidor permanecendo sob pressão. Os operadores estão direcionando capital para infraestrutura de borda de baixa latência capaz de suportar fatiamento de rede para fabricantes e centros logísticos, uma estratégia que estabiliza as margens diante da desaceleração do ARPU do consumidor. O impulso de consolidação, mais notavelmente a integração da Movistar pela Millicom, cria um concorrente de escala para a Claro e acelera a cobertura rural por meio de infraestrutura compartilhada. As parcerias de backhaul satélite-terrestre, por sua vez, reduzem a lacuna de uso rural ao diminuir os custos de aquisição por assinante em municípios de baixa densidade.

Principais Conclusões do Relatório

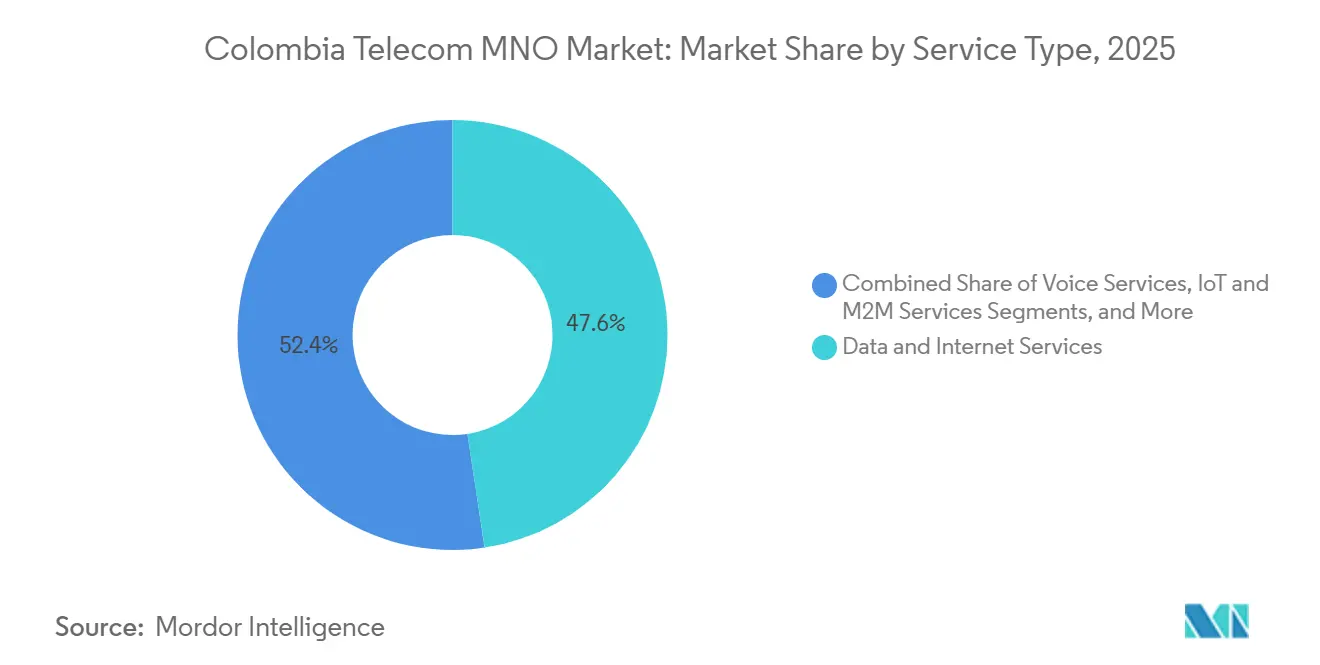

- Por tipo de serviço, os serviços de Dados e Internet lideraram com uma participação de receita de 47,62% do mercado de MNO de telecom da Colômbia em 2025. Os serviços de IoT e M2M têm previsão de expansão a um CAGR de 2,89% até 2031, o crescimento mais rápido entre todas as categorias de serviço.

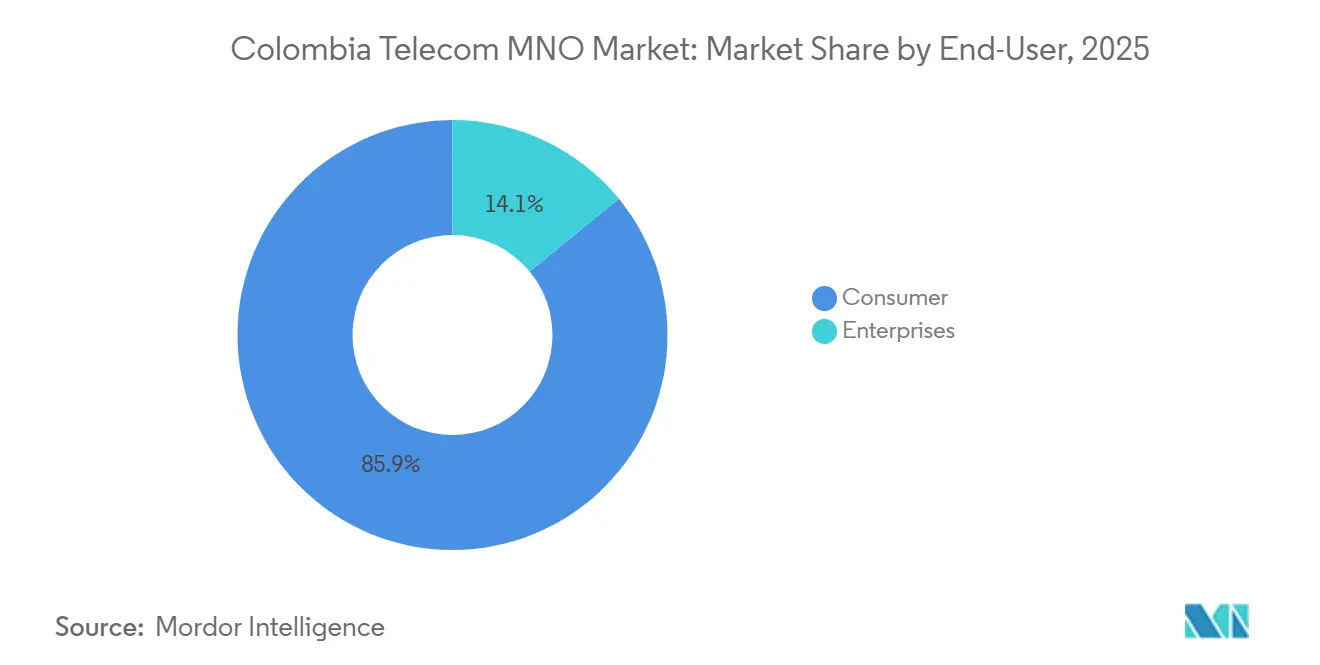

- Por usuário final, os assinantes consumidores capturaram 85,94% da receita de 2025, enquanto o segmento empresarial tem projeção de crescimento a um CAGR de 3,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom da Colômbia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantação de Espectro 5G Pós-Leilão Acelerando a Digitalização Empresarial | +0.6% | Nacional, Ganhos Iniciais em Bogotá, Medellín, Cali, Barranquilla | Médio Prazo (2–4 Anos) |

| Expansão Rápida de FTTH em Cidades Secundárias por Operadores de Nível 1 | +0.5% | Cundinamarca, Atlántico, Valle del Cauca | Médio Prazo (2–4 Anos) |

| Aumento de Domicílios Exclusivamente Móveis Impulsionando o ARPU Sem Fio | +0.4% | Áreas Urbanas e Periurbanas | Curto Prazo (≤ 2 Anos) |

| Acordos de Compartilhamento de Rede entre Operadoras Reduzindo o Capex de Cobertura Rural | +0.3% | Amazonas, Guainía, Chocó | Longo Prazo (≥ 4 Anos) |

| Monetização de API via GSMA Open Gateway Desbloqueando Novos Fluxos de Receita B2B | +0.2% | Clusters Empresariais em Todo o País | Médio Prazo (2–4 Anos) |

| Acordos de Backhaul via Satélite Viabilizando Cobertura Remota Acessível | +0.2% | Regiões Remotas de Floresta Tropical | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Implantação de Espectro 5G Pós-Leilão Acelerando a Digitalização Empresarial

A alocação de frequências de 3,5 GHz em dezembro de 2023 concedeu aos operadores 200 MHz de espectro contíguo, permitindo que redes 5G não autônomas cobrissem mais de 50 cidades no início de 2025. Os 1.600 sites 5G ativos da Claro já atendem 5 milhões de usuários, mas o ganho estratégico vem de fatias industriais que garantem latência inferior a 20 ms para robótica e monitoramento logístico em tempo real.[1]Comunicados de Imprensa da Claro Colombia, "Atualizações de Implantação 5G," claro.com.co Fabricantes em Cundinamarca assinaram contratos de rede privada plurianuais com preços de três a cinco vezes o ARPU do consumidor, transformando o espectro em um insumo B2B premium.[2]Relações com Investidores da América Móvil, "Informações Financeiras," americamovil.com Os limites regulatórios de qualidade de serviço emitidos pela CRC protegem esses segmentos verticais da diluição de capacidade. À medida que mais nós de borda de baixa latência são lançados, o mercado de MNO de telecom da Colômbia ganha um motor de receita empresarial recorrente.

Expansão Rápida de FTTH em Cidades Secundárias por Operadores de Nível 1

A fibra superou o cabo como tecnologia de linha fixa dominante em 2024, e as operadoras de nível 1 estenderam a cobertura gigabit para cidades de médio porte como Barranquilla e Pasto. O investimento de COP 30 bilhões (USD 7,7 milhões) da Claro em Barranquilla durante 2025 instalou 503 km de nova fibra, entregando velocidades simétricas que atendem trabalhadores remotos e PMEs. Os pacotes combinados de fibra e móvel reduzem a rotatividade e descarregam o tráfego residencial de alto volume do espectro móvel, liberando capacidade 4G e 5G para IoT. As regras de arrendamento de fibra escura do MinTIC aceleram ainda mais o alcance ao permitir que provedores regionais de internet utilizem as redes de backbone das operadoras de nível 1.[3]MinTIC, "Programas de Conectividade," mintic.gov.co Essas estratégias convergentes elevam os tetos de dados domésticos e aumentam o ARPU combinado, sustentando o crescimento da receita do mercado de MNO de telecom da Colômbia.

Aumento de Domicílios Exclusivamente Móveis Impulsionando o ARPU Sem Fio

Cerca de 35-40% dos domicílios urbanos abandonaram a banda larga fixa em 2025 e migraram para planos móveis ilimitados escalonados que incluem franquias de uso justo de 100 GB a 200 GB. Esses assinantes consomem até 70% mais dados do que usuários de serviço duplo, expandindo o ARPU sem fio mesmo com a inflação pesando sobre os gastos discricionários.[4]Banco de la República, "Relatório de Política Monetária e Inflação," banrep.gov.co Os operadores responderam com pontos de preço diferenciados, capturando margens premium sem alienar os segmentos pré-pagos. A CRC acompanha as tendências de substituição trimestralmente para evitar o acúmulo de capacidade que poderia inflar as tarifas. O fenômeno fortalece a diversidade de receita e protege o mercado de MNO de telecom da Colômbia contra a erosão da linha fixa.

Acordos de Compartilhamento de Rede entre Operadoras Reduzindo o Capex de Cobertura Rural

A joint venture da Tigo e da Movistar reúne 1.500 torres rurais e reduz o capex por site em até 50%. O licenciamento ambiental compartilhado encurta os ciclos de implantação para seis meses, e os equipamentos de rádio combinados reduzem à metade os custos de energia em sites de baixa carga. O modelo se destaca em Amazonas e Guainía, onde a densidade de assinantes é inferior a 10 usuários/km². A Claro prefere a rota de backhaul via Starlink, mas a CRC permite ambas as estratégias desde que as marcas de varejo permaneçam distintas. A menor intensidade de capital permite que os operadores redirecionem as economias para a densificação 5G urbana, sustentando a qualidade do serviço e a rentabilidade do mercado de MNO de telecom da Colômbia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desaceleração Macroeconômica Comprimindo os Gastos Discricionários com Dados | -0.4% | Nacional | Curto Prazo (≤ 2 Anos) |

| Altos Custos de Aluguel de Torres e Energia Pressionando as Margens de EBITDA | -0.3% | Nacional, Agudo em Áreas Remotas | Médio Prazo (2–4 Anos) |

| Lacuna de Uso Rural Persistentemente Alta Apesar da Cobertura Nacional | -0.2% | Amazonas, Guainía, Chocó | Longo Prazo (≥ 4 Anos) |

| Desafios Jurídicos sobre Dominância de Mercado por Incumbentes Atrasando a Consolidação de Rede | -0.2% | Processos Regulatórios em Todo o País | Médio Prazo (2–4 Anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração Macroeconômica Comprimindo os Gastos Discricionários com Dados

O crescimento do PIB desacelerou para 2,5-2,8% em 2025-2026, enquanto a inflação permaneceu acima de 5%, levando o banco central a manter sua taxa de política em 9,25%. As recargas pré-pagas caíram 5-7% em termos anuais no início de 2025, à medida que os domicílios priorizaram itens essenciais em detrimento de pacotes de dados maiores. As restrições fiscais limitam os subsídios de serviço universal, transferindo inteiramente para os operadores o ônus da cobertura rural. A pressão limita o ARPU de curto prazo e reduz em 0,4 pontos percentuais o CAGR previsto para o mercado de MNO de telecom da Colômbia.

Altos Custos de Aluguel de Torres e Energia Pressionando as Margens de EBITDA

As despesas com energia e arrendamento absorvem atualmente quase um terço do OPEX móvel, com a volatilidade do diesel inflacionando os custos de sites remotos. As towercos indexaram os aluguéis à inflação, elevando os escalonadores anuais de arrendamento para 5-8%. As operadoras estão modernizando 1.500-2.000 sites com energia solar e baterias, mas o retorno do investimento se estende a quatro anos. A SBA Communications vendeu 206 torres em 2024, evidenciando a fuga de capital de um ambiente de arrendamento desfavorável. Os elevados custos operacionais reduzem em 0,3 pontos percentuais as previsões de CAGR para o mercado de MNO de telecom da Colômbia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: IoT Empresarial Supera o Crescimento de Dados ao Consumidor

Os serviços de Dados e Internet entregaram 47,62% da receita de 2025, ancorando a liderança em participação de mercado de MNO de telecom da Colômbia no nível de categoria. O crescimento, no entanto, está desacelerando à medida que o consumo médio de smartphones se aproxima de 10 GB/mês e a concorrência de preços se intensifica. Em contrapartida, as conexões de IoT e M2M estão escalando a um CAGR de 2,89%, impulsionadas por telemática logística e sensores de agricultura de precisão que requerem conectividade garantida de baixa largura de banda. As fatias de LTE privado dentro de plantas automotivas em Cundinamarca são precificadas com prêmios de três a cinco vezes o ARPU do consumidor, um potencializador de margem para os operadores. O SMS e a voz por comutação de circuitos continuam em recuo gerenciado à medida que os aplicativos OTT dominam, enquanto o PayTV e o vídeo OTT em pacote contribuem com uma participação estável de um dígito médio, apesar do arrasto dos custos de conteúdo. Ao longo do horizonte de previsão, os operadores encerrarão as bandas 2G e 3G, forçando os dispositivos M2M legados a migrar para NB-IoT; o ciclo de atualização ampliará o tamanho do mercado de MNO de telecom da Colômbia para serviços de IoT.

As perspectivas de crescimento favorecem os segmentos centrados em máquinas porque o refarming de espectro e o fatiamento de rede permitem SLAs diferenciados inalcançáveis no nível de internet ao consumidor de melhor esforço. As isenções regulatórias que liberam os SIMs de IoT das obrigações de divulgação de proteção ao consumidor encurtam os ciclos de vendas empresariais e suportam ativações mais rápidas. À medida que os núcleos 5G SA são lançados a partir de 2027, a comunicação ultra-confiável de baixa latência abrirá segmentos verticais adicionais, como caminhões de mineração autônomos em Antioquia. Coletivamente, essas dinâmicas deslocam a composição da receita para contratos empresariais de alta fidelização, ampliando a parcela recorrente do mercado de MNO de telecom da Colômbia.

Por Usuário Final: Margens Empresariais Superam o Volume do Consumidor

As linhas de consumidores representaram 85,94% da receita de 2025, mas a penetração já supera 130% da população, limitando a adição de novos assinantes. As empresas, embora menores em volume, têm previsão de crescimento de 3,21% até 2031 à medida que IoT, fatiamento de rede e monetização de API se consolidam. As instituições financeiras agora incorporam APIs de Verificação de Número da operadora nos fluxos de integração, pagando taxas por transação que carregam 90% de margens brutas. As empresas de logística estão substituindo rastreadores GPS via satélite por etiquetas NB-IoT que custam um décimo do valor e se integram perfeitamente ao faturamento da operadora, elevando o tamanho do mercado de MNO de telecom da Colômbia para contratos empresariais.

No lado do consumidor, os domicílios exclusivamente móveis estão impulsionando o tráfego e compensando parcialmente a suavidade dos gastos pré-pagos. Os planos ilimitados ancorados em faixas de 100 GB segmentam clientes de maior valor sem alienar usuários sensíveis ao preço. No entanto, a concorrência de quatro operadores baseados em infraestrutura comprime o crescimento do ARPU nominal. A supervisão regulatória garante a proteção do excedente do consumidor, mesmo enquanto os operadores buscam margens empresariais mais elevadas. A curva de demanda de dupla velocidade manterá o crescimento combinado modesto, mas estável, preservando um perfil de fluxo de caixa sustentável em todo o mercado de MNO de telecom da Colômbia.

Análise Geográfica

A topografia acidentada da Colômbia fragmenta a economia de rede, tornando a estratégia regional fundamental. Bogotá e Medellín respondem por aproximadamente 45% da receita móvel graças à densa população e aos clusters corporativos que favorecem a monetização 5G. Cidades secundárias como Cali e Barranquilla são seguidoras rápidas: a Claro investiu COP 30 bilhões (USD 7,7 milhões) na construção de fibra em Barranquilla em 2025, ampliando a adoção convergente e elevando a participação local do mercado de MNO de telecom da Colômbia para pacotes fixo-móvel acima de 60%.

Em contraste, os departamentos remotos de Amazonas e Guainía registram 96% de cobertura populacional, mas apenas 65-70% de uso ativo de internet, refletindo barreiras de acessibilidade. A constelação O3b mPOWER da SES agora faz o backhaul do tráfego de microcélulas que atendem menos de 100 assinantes, reduzindo o custo por usuário rural em 30-40%. O programa Centros Digitais Wi-Fi do MinTIC ancora a demanda por torres, mas atinge apenas 3% dos residentes, de modo que os operadores dependem de sites compartilhados para ampliar o escasso capex.

Valle del Cauca e Antioquia apresentam um terceiro arquétipo, onde o agronegócio orientado à exportação implanta redes densas de sensores para umidade do solo e controle de pragas. Esses segmentos verticais elevam a penetração de IoT muito acima da média nacional, expandindo o tamanho do mercado de MNO de telecom da Colômbia dentro dos corredores empresariais. O espectro é abundante aqui porque a carga do consumidor é moderada, permitindo que as operadoras pilotem fatias 5G autônomas para drones autônomos sem congestionar o tráfego de varejo. O mosaico geográfico significa que os operadores devem equilibrar três estratégias — densificação urbana, cobertura rural compartilhada e IoT específico por vertical — para capturar o crescimento de pilha completa.

Cenário Competitivo

A Claro mantém 50,4% do total de assinantes móveis e 68,7% da base 5G nascente, mas a concentração estrutural está diminuindo à medida que a Millicom concluiu sua aquisição de USD 214,4 milhões da Movistar em fevereiro de 2026. A combinação Tigo-Movistar controlará aproximadamente 35-40% das linhas de assinantes, criando um rival de escala capaz de desafiar a Claro em profundidade de espectro e penetração rural. A SIC condicionou o negócio ao acesso MVNO por atacado e tetos de tarifas empresariais, garantindo a persistência da concorrência a jusante.

A reestruturação da WOM em janeiro de 2025 sob a SUR Holdings preservou um quarto operador baseado em infraestrutura, um freio crítico ao potencial de precificação de duopólio em zonas periurbanas. Seu período de carência de três anos sobre as taxas de espectro desvia caixa para a expansão de rede em corredores mal atendidos. A diferenciação estratégica agora se concentra em pilhas de IoT empresarial, expansão de fibra gigabit e monetização de API via GSMA Open Gateway, todos prometendo elevação de margem não correlacionada com o volume de assinantes consumidores. A Claro registrou 47 patentes de computação de borda em 2024-2025, sinalizando uma orientação para 5G privado e análises de baixa latência que os concorrentes menores podem ter dificuldade em replicar.

A economia das torres permanece um ponto de atrito. Os escalonadores de arrendamento e os altos custos de diesel corroem o EBITDA, levando as operadoras a sair de sites não essenciais ou a modernizar com energias renováveis. A saída da SBA Communications em 2024 ilustra a cautela dos investidores. Os operadores respondem com construções rurais conjuntas e densificação urbana seletiva, equilibrando a disciplina de capex com os mandatos de qualidade de serviço. O resultado líquido é um campo competitivo tripolar onde a Claro guarda a incumbência, a nova entidade Tigo-Movistar escala pacotes convergentes e a WOM atua como disruptora de preços em bolsões pré-pagos de alta rotatividade, moldando coletivamente a trajetória do mercado de MNO de telecom da Colômbia.

Líderes do Setor de MNO de Telecom da Colômbia

Claro Colombia

Movistar Colombia

Tigo Colombia

WOM Colombia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Millicom concluiu a aquisição de USD 214,4 milhões da participação de 67,5% da Telefónica na Movistar Colombia, obtendo 12 milhões de assinantes e carteiras de espectro multibanda.

- Fevereiro de 2026: Claro, Movistar e Tigo lançaram APIs do GSMA Open Gateway que entregam funcionalidade de troca de SIM e verificação de número para aplicativos de fintech, reduzindo os custos de autenticação em até 70%.

- Janeiro de 2026: A Claro anunciou 5 milhões de usuários 5G em 50 cidades e se comprometeu a dobrar sua presença 5G em 2026 com prioridade de implantação voltada para empresas.

- Novembro de 2025: A SIC aprovou a fusão Tigo-Movistar com obrigações de acesso MVNO e tetos de tarifas empresariais para salvaguardar a concorrência a jusante.

Escopo do Relatório do Mercado de MNO de Telecom da Colômbia

Telecom ou telecomunicação é a transmissão de informações a longa distância por meios eletromagnéticos.

O Relatório do Mercado de MNO de Telecom da Colômbia é Segmentado por Tipo de Serviço (Serviços de Voz, Serviços de Dados e Internet, Serviços de Mensagens, Serviços de IoT e M2M, Serviços de OTT e PayTV, e Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e por Atacado, Restante do Tipo de Serviço)), Usuário Final (Empresas e Consumidor) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual Será o Tamanho do Pool de Receita dos Operadores de Rede Móvel da Colômbia em 2031?

As previsões apontam para USD 7,89 bilhões, refletindo um CAGR de 2,51% a partir de 2026.

Qual Linha de Serviço Deve Crescer Mais Rapidamente nos Próximos Cinco Anos?

Conexões de IoT e M2M, expandindo a um CAGR de 2,89% com a crescente adoção industrial.

Qual é a Participação de Assinantes da Claro no Segmento 5G Nascente?

Aproximadamente 68,7% da base inicial de usuários 5G da Colômbia em janeiro de 2026.

Como a Aquisição da Movistar pela Millicom Afetará a Dinâmica Competitiva?

A entidade combinada Tigo-Movistar controlará 35-40% das linhas, criando um rival de escala que desafia a liderança da Claro enquanto mantém a concorrência de infraestrutura com quatro operadores.

Qual é a Maior Pressão de Custo Imediata sobre os Operadores Colombianos?

O escalonamento dos arrendamentos de torres e os custos de energia, que juntos absorvem quase um terço das despesas operacionais.

Por Que a Lacuna de Uso Rural Ainda é Grande Apesar da Cobertura Quase Universal?

Restrições de acessibilidade e baixo letramento digital significam que apenas 65-70% dos residentes rurais usam ativamente a internet móvel, mesmo que os sinais 4G alcancem 96% da população.

Página atualizada pela última vez em: