Tamanho e Participação do Mercado de Filtração por Fluxo Tangencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

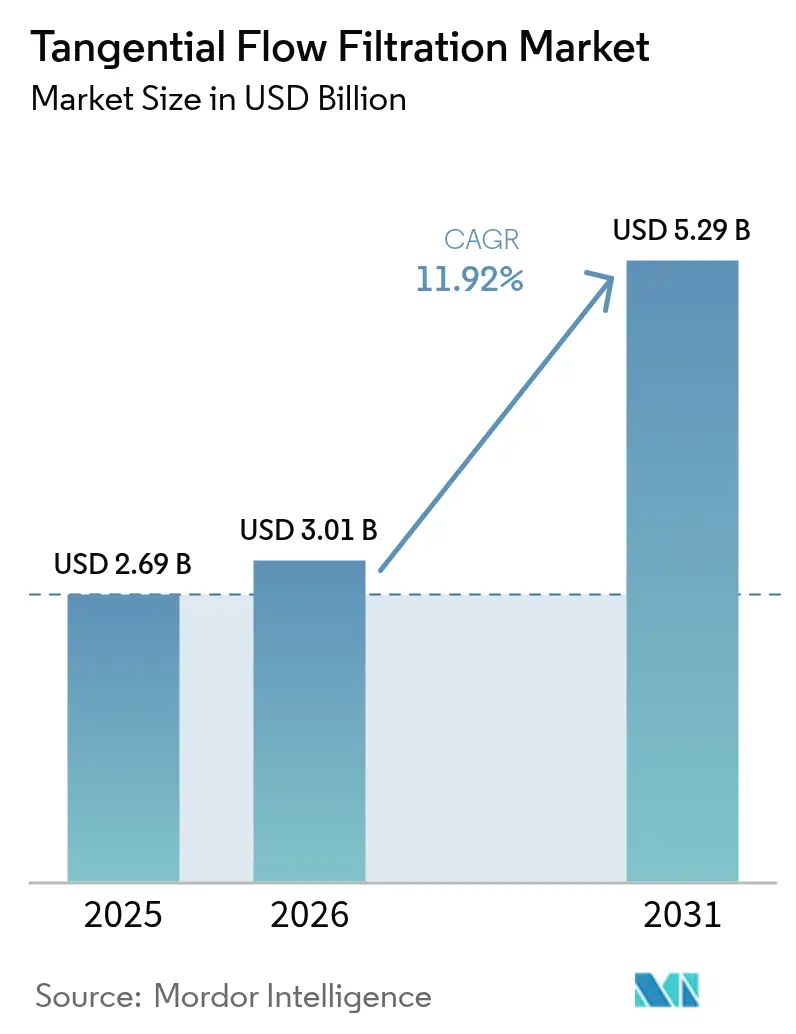

| Tamanho do Mercado (2026) | 3.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtração por Fluxo Tangencial por Mordor Intelligence

O tamanho do mercado de filtração por fluxo tangencial em 2026 é estimado em USD 3,01 bilhões, crescendo a partir do valor de 2025 de USD 2,69 bilhões, com projeções para 2031 indicando USD 5,29 bilhões, crescendo a um CAGR de 11,92% no período 2026-2031. O investimento sustentado em linhas de biofabricação contínua com processos intensificados, a rápida expansão de plantas de terapia gênica e uma acelerada transição para equipamentos de uso único sustentam essa expansão de dois dígitos. Organizações de desenvolvimento contratado na Ásia estão comissionando plantas greenfield de grande porte, enquanto produtores estabelecidos na América do Norte e na Europa estão modernizando instalações legadas para aumentar a capacidade sem ampliar o espaço de sala limpa. A integração contínua de análises em linha com skids de filtração encurta os ciclos de desenvolvimento de processos e reduz as taxas de falha, levando os usuários finais a preferir pacotes de sistemas totalmente integrados. Ao mesmo tempo, o atrito na cadeia de suprimentos de membranas de grau GMP e o endurecimento das normas sobre resíduos plásticos estão aguçando o foco dos fornecedores em inovação de materiais e programas de reciclagem.

Principais Conclusões do Relatório

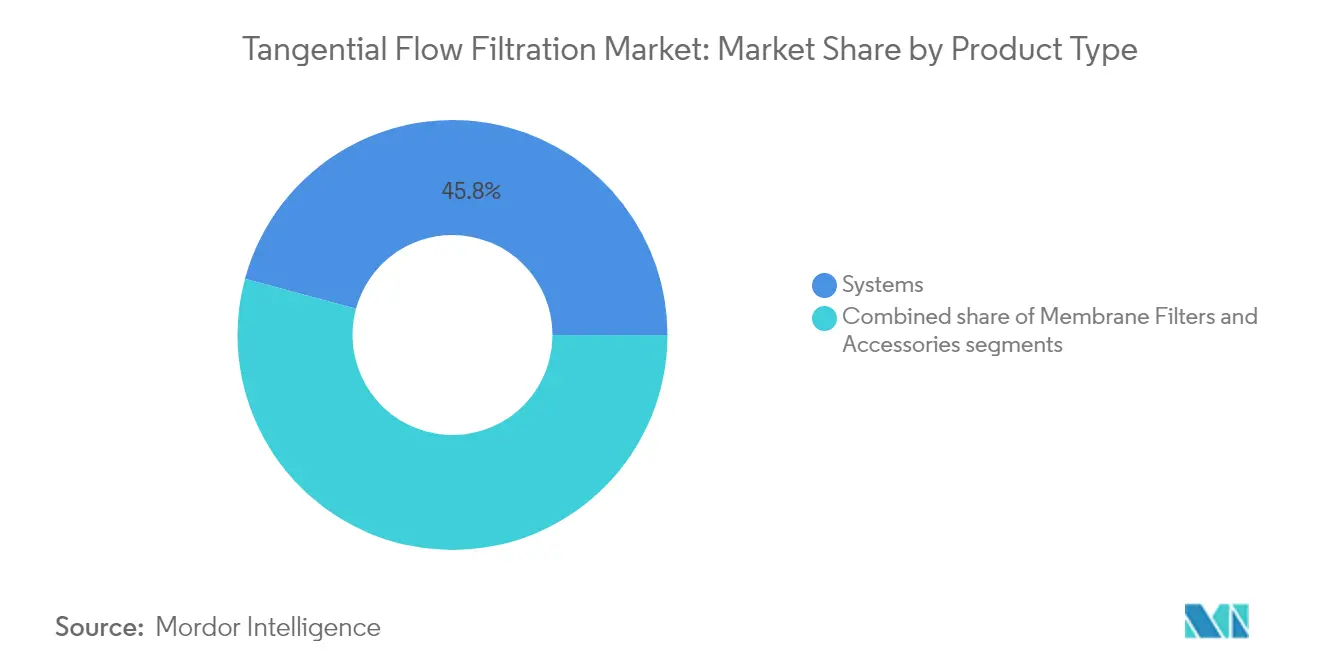

- Por tipo de produto, os sistemas detinham 45,78% da participação do mercado de filtração por fluxo tangencial em 2025, enquanto os filtros de membrana devem expandir a um CAGR de 14,38% até 2031.

- Por tecnologia, a ultrafiltração liderou com 56,98% de participação na receita em 2025; a microfiltração está posicionada para o crescimento mais rápido, a um CAGR de 14,51% até 2031.

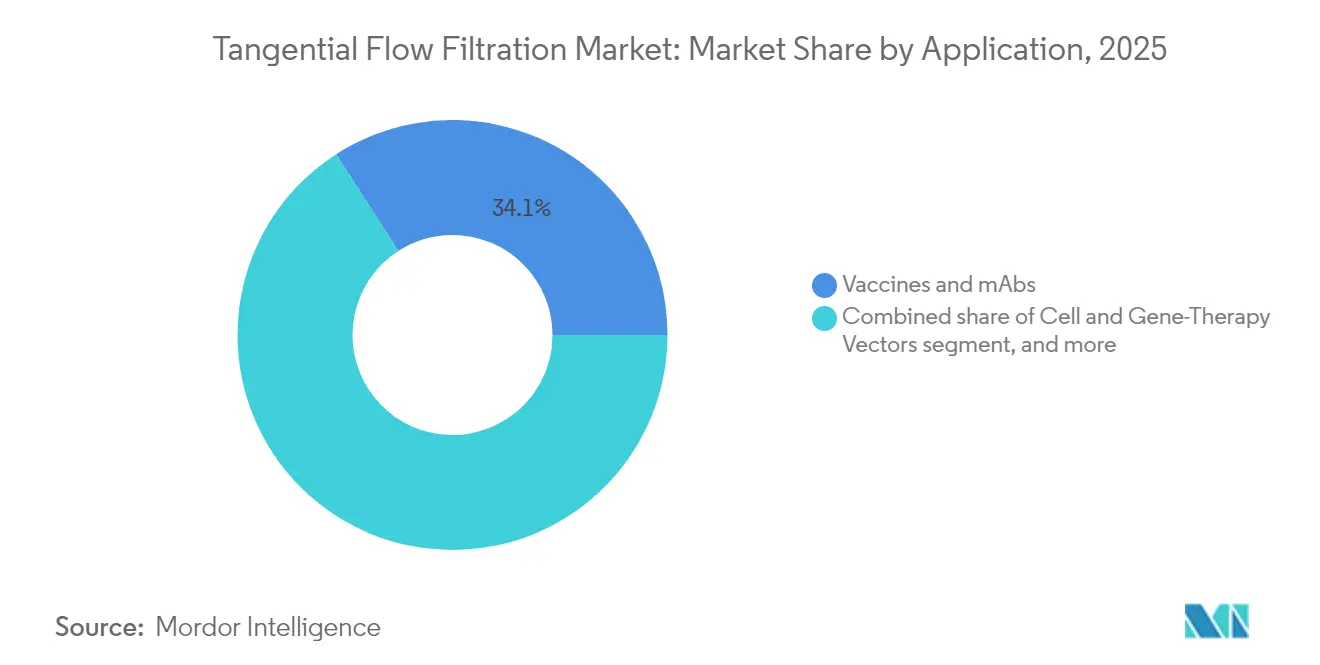

- Por aplicação, vacinas e anticorpos monoclonais responderam por 34,10% do tamanho do mercado de filtração por fluxo tangencial em 2025, enquanto os vetores de terapia celular e gênica devem crescer a um CAGR de 15,18% até 2031.

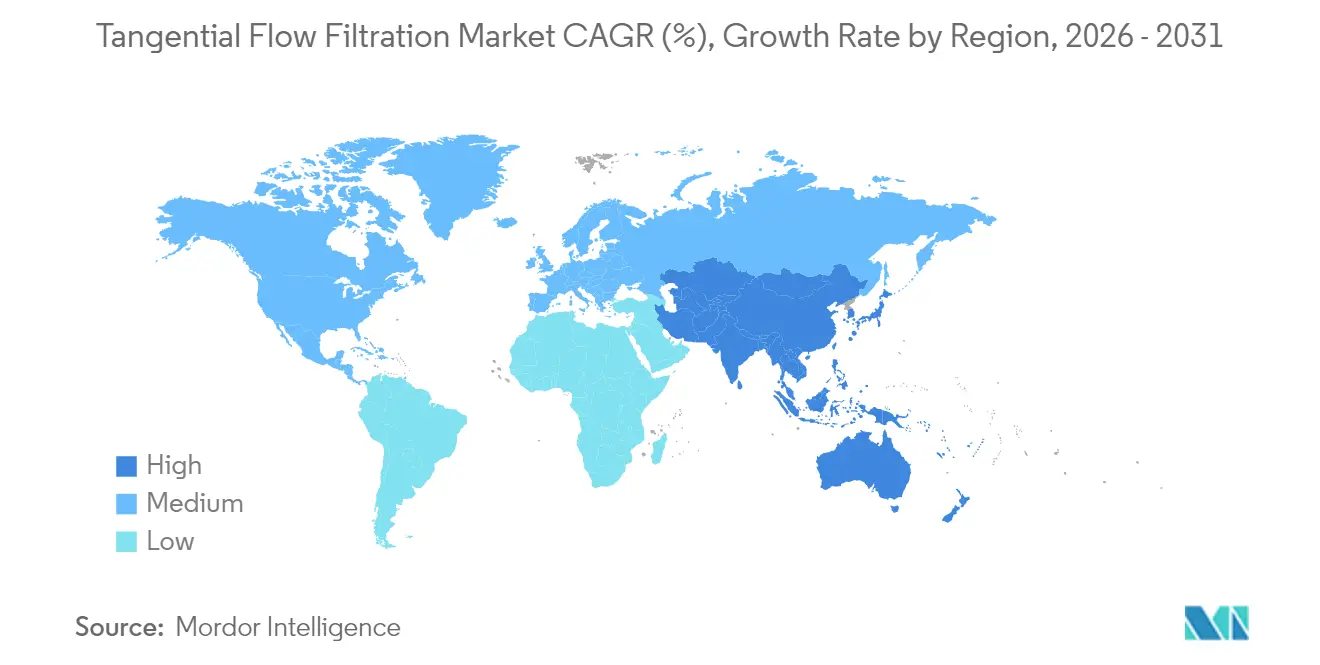

- Por geografia, a América do Norte dominou com 39,15% de participação na receita em 2025; a Ásia-Pacífico deve registrar o maior CAGR de 13,22% até 2031.

- Por usuário final, os fabricantes de biofármacos responderam por 57,85% da demanda em 2025, enquanto as CDMOs avançam a um CAGR de 15,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filtração por Fluxo Tangencial

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sistemas de Uso Único Reduzem o Tempo de Troca | +2.8% | Global, adoção inicial na América do Norte e na UE | Médio prazo (2-4 anos) |

| Adoção Crescente de Bioprocessamento Contínuo | +2.1% | América do Norte e UE como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Cassetes de Triagem de Alto Rendimento para Vetores de Terapia Gênica | +1.9% | América do Norte e UE, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição da Biofárma para Perfusão de Alta Densidade Celular | +1.7% | Global, mais forte em centros de fabricação estabelecidos | Médio prazo (2-4 anos) |

| Expansões de CDMOs com Baixo CAPEX na Ásia Emergente | +2.3% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mandatos de Reciclagem de Água Impulsionados por ESG | +1.5% | UE e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas de Uso Único Reduzem o Tempo de Troca

Os sistemas de filtração por fluxo tangencial de uso único eliminam as janelas de validação de limpeza de 4 a 8 horas que anteriormente limitavam as instalações multiproduto, proporcionando um aumento documentado de 27% na produtividade em estágio de desenvolvimento[1]Thermo Fisher Scientific, "Tecnologias de Uso Único em Bioprocessamento," thermofisher.com. A adoção se expandiu além das plantas tradicionais de anticorpos monoclonais para suítes de terapia celular e gênica, onde campanhas de execução dedicadas aumentam as preocupações com contaminação. Os reguladores orientam cada vez mais para montagens descartáveis, pois a garantia de esterilidade é inerente e os arquivos de validação são mais enxutos, uma posição refletida nas recentes tendências de inspeção de instalações da FDA. No entanto, a discussão sobre sustentabilidade está se intensificando; as avaliações do ciclo de vida agora informam as decisões de compra, estimulando os fornecedores a desenvolver membranas biodegradáveis e esquemas de recuperação de plástico em circuito fechado.

Adoção Crescente de Bioprocessamento Contínuo

O bioprocessamento contínuo reposiciona a filtração por fluxo tangencial como uma operação permanentemente online que mantém a produção em estado estacionário por semanas, reduzindo a área típica das instalações em 50-70% enquanto reduz a variância de qualidade entre lotes. Culturas de perfusão operando acima de 100 milhões de células/mL requerem módulos robustos de retenção celular, uma capacidade fortemente favorecida pelos produtores de terapia gênica porque tempos de residência mais curtos reduzem a degradação do vetor. A modelagem por gêmeo digital agora ajusta o fluxo, o cisalhamento e a pressão transmembrana em tempo real, conforme demonstrado pelas linhas piloto da Samsung Biologics[2]Pharma's Almanac, "Gêmeos Digitais Transformam o Design de Biorreatores," pharmasalmanac.com.

Cassetes de Triagem de Alto Rendimento para Vetores de Terapia Gênica

A fabricação de vetores de vírus adeno-associado em escala comercial depende de cassetes de filtração que protegem os capsídeos delicados durante o processamento de colheitas de alta viscosidade. As recentes plataformas de triagem por evolução enzimática processam 10 milhões de mutantes por dia, aumentando a complexidade para a separação a jusante[3]Phys.org Staff, "Classificação por Gotículas Revoluciona a Triagem de Enzimas," phys.org. Os fornecedores com cassetes validados para vetores virais, portanto, obtêm prêmios de preço e enfrentam menos concorrentes, pois os obstáculos regulatórios são mais rigorosos do que na purificação clássica de proteínas.

Transição da Biofárma para Perfusão de Alta Densidade Celular

As execuções de perfusão operando de 5 a 10 vezes as densidades celulares tradicionais proporcionam títulos elevados e sustentados, mas também impõem novas tensões nos módulos de filtro responsáveis pela retenção celular e pela troca de nutrientes. Fibras ocas especializadas com cortes de peso molecular mais estreitos e revestimentos resistentes ao entupimento surgiram para apoiar a produção de anticorpos biespecíficos e conjugados. Embora a economia de produtividade seja convincente, a necessidade de uma arquitetura avançada de controle de processos e de operadores experientes explica uma implantação global ainda gradual, deixando espaço para fabricantes de equipamentos que possam incorporar automação e análises turnkey nos skids de filtração.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Modalidades Sensíveis ao Cisalhamento Limitam as Taxas de Fluxo | -1.4% | Global, notadamente em vetores virais de alto valor | Curto prazo (≤ 2 anos) |

| Escassez de Fornecimento de Fibras Ocas de Grau GMP | -1.8% | Global, mais aguda em aplicações virais especializadas | Médio prazo (2-4 anos) |

| Risco de Curva de Aprendizado na Adoção de Automação de Processos | -0.9% | Mercados emergentes e fabricantes de menor porte | Médio prazo (2-4 anos) |

| Normas de Controle de Exportação sobre Plásticos de Uso Único | -1.2% | Fabricação transfronteiriça e mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Modalidades Sensíveis ao Cisalhamento Limitam as Taxas de Fluxo

Biológicos complexos, como vetores virais, não toleram alto cisalhamento, forçando os operadores a executar os filtros em níveis de rendimento 50-75% inferiores às normas de anticorpos monoclonais. Mesmo com membranas de superfície modificada que reduzem os pontos de tensão, a física fundamental restringe a capacidade de acelerar os fluxos sem arriscar a ruptura do capsídeo, prolongando assim os tempos de ciclo e comprimindo a capacidade das instalações.

Escassez de Fornecimento de Fibras Ocas de Grau GMP

Os prazos de entrega para fibras ocas de poros grandes e qualificadas para GMP agora se estendem a 12-18 meses, pois existem apenas alguns fabricantes validados. As restrições de controle de exportação e as regras prolongadas de requalificação de fornecedores desestimulam novos entrantes. Como resultado, os usuários pagam prêmios e às vezes reengenharam as linhas a jusante em torno de membranas alternativas, adiando os cronogramas de lançamento e inflacionando os orçamentos de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Integrados Ancoram as Estratégias de Aquisição

Os sistemas responderam por 45,78% da participação do mercado de filtração por fluxo tangencial em 2025, refletindo a preferência dos usuários por montagens turnkey que integram bombas, controladores e sensores em tempo real sob um único envelope de validação. A demanda permanece resiliente porque as multinacionais rotineiramente atualizam os skids instalados para se alinhar com os mandatos cada vez mais rigorosos de integridade de dados e automação. Em paralelo, o tamanho do mercado de filtração por fluxo tangencial alocado aos filtros de membrana está crescendo a um CAGR de 14,38% até 2031, à medida que os programas de uso único exigem novos cassetes para cada campanha. A adoção de membranas descartáveis é particularmente acentuada nas suítes de terapia gênica, onde o risco de contaminação cruzada é menos aceitável e a velocidade de troca tem valor premium.

Acessórios como pré-condicionadores, sensores de caminho de fluxo e sondas de condutividade descartáveis são o menor segmento em valor monetário, mas registram crescimento constante de dígito médio único. Os fornecedores agrupam esses complementos com contratos de serviço, expandindo a receita além do hardware. O sistema SoloVPE Plus recentemente lançado pela Repligen exemplifica o impulso em direção à análise integrada, encurtando os testes de concentração em 70% e retroalimentando os loops de controle automatizado de filtros. Essa convergência de hardware e análise proporciona margens mais elevadas aos fornecedores, ao mesmo tempo que reduz o risco de falha de lote para os usuários.

Por Tecnologia: A Microfiltração Reduz a Diferença em Relação à Ultrafiltração

A ultrafiltração reteve 56,98% da receita em 2025, dada sua consolidação nas etapas de troca de tampão e concentração para biológicos clássicos. No entanto, a microfiltração deve expandir a um CAGR de 14,51% até 2031, impulsionada por culturas de perfusão de alta densidade celular que dependem de cortes precisos de retenção celular. O tamanho do mercado de filtração por fluxo tangencial alocado aos módulos de microfiltração está, portanto, crescendo mais rapidamente do que o valor macroscópico, estimulado por instalações de vetores virais que exigem distribuição precisa de poros para remoção de detritos. Avanços na química de polímeros, especificamente misturas de polietersulfona e revestimentos de celulose regenerada, estão aumentando a estabilidade do fluxo e a resistência ao entupimento durante longas execuções de perfusão. Inovações também estão surgindo em arquiteturas de poros em gradiente que combinam alta seletividade do retentado com baixa pressão transmembrana, características que se alinham com a sensibilidade ao cisalhamento de novas entidades biológicas. A osmose reversa e a nanofiltração permanecem nichos, lidando principalmente com o polimento de água de utilidade, e sua participação dificilmente mudará materialmente ao longo da janela de previsão.

Por Aplicação: Vetores de Terapia Gênica Catalisam a Diversificação do Segmento

Vacinas e anticorpos monoclonais detinham 34,10% do mercado de filtração por fluxo tangencial em 2025 e ainda representam o maior bloco de receita. No entanto, os vetores de terapia celular e gênica estão crescendo a um CAGR de 15,18% no período 2026-2031, impulsionados por uma onda de produtos aprovados de vírus adeno-associado e lentivírus. Esse redirecionamento de capital para tratamentos personalizados e curativos obriga os fornecedores de filtros a validar cassetes capazes de separar capsídeos cheios dos vazios sem cisalhamento excessivo. As proteínas derivadas do plasma permanecem um nicho estável, porém de baixo crescimento, à medida que os substitutos recombinantes corroem a demanda endereçável. Áreas especializadas como biossimilares e anticorpos biespecíficos acrescentam diversificação moderada, mas o centro gravitacional da inovação está claramente na terapia gênica. A linha Planova de remoção de vírus da Asahi Kasei ilustra o desempenho exigido, integrando registros validados de eliminação viral sem comprometer a recuperação do produto.

Por Usuário Final: CDMOs Aceleram o Momentum de Terceirização

Os fabricantes de biofármacos consumiram 57,85% dos equipamentos em 2025, mas as CDMOs estão registrando um CAGR de 15,18% que reduzirá rapidamente a diferença. Patrocinadores menores de biotecnologia consideram mais eficiente em termos de capital terceirizar etapas complexas de filtração em vez de investir em instalações totalmente conformes. Os grandes grupos farmacêuticos estabelecidos também desinvestem na produção não essencial à medida que se reorientam para a descoberta. Consequentemente, o mercado de filtração por fluxo tangencial depende cada vez mais de prestadores de serviços que negociam acordos de fornecimento de longo prazo e codesenvolvem linhas de filtração sob medida para atrair proprietários de moléculas. Gigantes asiáticos como Samsung Biologics e Lotte Biologics ilustram esse avanço. A expansão de USD 6 bilhões da Samsung adiciona um dos maiores sites únicos do mundo para operações híbridas de uso único e aço inoxidável, fidelizando múltiplos patrocinadores ocidentais. As CDMOs se diferenciam implantando análises de ponta, de modo que os fornecedores que agrupam sensores, software e membranas em uma única fatura ganham preferência nas aquisições.

Análise Geográfica

A América do Norte gerou 39,15% da receita de 2025 no mercado de filtração por fluxo tangencial, apoiada por avançados clusters de P&D, um caminho de validação bem definido pela FDA e ampla capacidade instalada em vacinas, anticorpos e vetores virais. Fusões como a aquisição de USD 4,1 bilhões do negócio de purificação da Solventum pela Thermo Fisher Scientific ressaltam o papel da região como centro gravitacional para a consolidação tecnológica. No entanto, a persistente escassez de talentos e os picos nos prazos de entrega de matérias-primas estão levando alguns produtores a considerar cadeias de suprimentos bicontinentais.

A Ásia-Pacífico está a caminho de registrar um CAGR de 13,22% até 2031, traduzindo-se na expansão regional mais rápida do mundo. Vários projetos de destaque, incluindo a construção da "Planta 5" de USD 6 bilhões da Samsung Biologics e o complexo greenfield de USD 3,3 bilhões da Lotte Biologics, estão aumentando a demanda local por skids de filtração de alta capacidade. CDMOs chinesas como WuXi Biologics e Chime Biologics estão igualmente expandindo suítes de vetores virais, inflando ainda mais as carteiras de pedidos. Incentivos fiscais favoráveis, custos de mão de obra comparativamente baixos e rotas de transporte curtas para resinas poliméricas ampliam a competitividade da região, embora os desafios persistentes de alinhamento de propriedade intelectual e regulatório moderem a adoção entre alguns patrocinadores multinacionais.

A Europa desfruta de crescimento constante de dígito médio único graças a uma base farmacêutica robusta e a estatutos ambientais rigorosos que incentivam o reuso de água e elementos de filtro biodegradáveis. O atrito transfronteiriço relacionado ao Brexit e os altos preços de energia inflacionam os custos operacionais, mas simultaneamente reforçam o argumento para o processamento contínuo, que extrai mais produto por quilowatt consumido. O Oriente Médio e África e a América do Sul são bolsões de crescimento incipientes, porém visíveis; ambos se beneficiam de programas governamentais de financiamento para ciências da vida, mas ainda carecem dos densos ecossistemas de fornecedores e talentos encontrados nos mercados maduros.

Panorama regulatório

Os sistemas de filtração por fluxo tangencial (TFF), cassetes e caminhos de fluxo de uso único empregados no bioprocessamento regulamentado se inserem em uma estrutura de qualidade e esterilidade ancorada nas BPF e nos sistemas de qualidade para dispositivos médicos. Os usuários finais normalmente exigem documentação alinhada à ISO 13485 juntamente com pacotes de validação de bioprocesso. Nos Estados Unidos, o Regulamento do Sistema de Gestão da Qualidade (QMSR) da FDA incorpora por referência a ISO 13485:2016, o que eleva a importância dos controles de projeto, da supervisão de fornecedores e da rastreabilidade para equipamentos de TFF e módulos de membrana usados na fabricação sob BPF.

Na Europa, o Anexo 1 das BPF da UE continua moldando as expectativas para a fabricação estéril, enfatizando a filtração retentora de microrganismos, o controle de biocarga e os testes de integridade como pontos-chave de controle. Essa postura tende a aumentar a demanda por trens de filtração validados e monitoramento automatizado. Para componentes de TFF de uso único, os requisitos de biocompatibilidade e segurança de materiais, como USP Classe VI e ISO 10993, costumam estar incorporados à qualificação do cliente. Diretrizes setoriais, como a T/SHPPA 025-2024, também fornecem uma referência estruturada para a fabricação, gestão da qualidade e inspeção de dispositivos de membrana e cassetes de TFF. Mudanças na administração regulatória podem aumentar o custo de conformidade e a complexidade dos cronogramas; por exemplo, a Malásia promulgou o Medical Device (Amendment) Regulations 2025 em 20 de agosto de 2025, com alterações entrando em vigor em 1º de janeiro de 2026, atualizando estruturas de registro e taxas para fabricantes e estabelecimentos de dispositivos.

Cenário Competitivo

O mercado de filtração por fluxo tangencial é moderadamente concentrado, com os cinco principais fornecedores controlando coletivamente uma fatia considerável da receita global. A unidade Pall da Danaher, Merck KGaA, Sartorius AG, Thermo Fisher Scientific e Repligen ancoram o campo, cada uma promovendo plataformas integradas de hardware e análise. A recente consolidação acelera essa tendência. A aquisição da Solventum pela Thermo Fisher amplia sua presença em purificação e oferece oportunidades significativas de venda cruzada para sua base instalada de biorreatores e colunas de cromatografia. A aquisição da Solaris Biotechnology pela Donaldson Company aprimora seu portfólio de filtração de uso único, ilustrando como os participantes de médio porte estão aumentando sua capacidade para perseguir oportunidades de biofármacos de maior margem.

A concorrência tecnológica centra-se na ciência dos materiais de membrana, nos revestimentos de superfície resistentes ao entupimento e nos sensores embarcados que permitem o controle em malha fechada. Os fornecedores estão cada vez mais acoplando os skids a gêmeos digitais e módulos de manutenção preditiva baseados em IA para reduzir o tempo de inatividade e aumentar a vida útil utilizável da membrana. Os portfólios de uso único permanecem fundamentais, mas os fornecedores estão trabalhando em ofertas híbridas que combinam caminhos de fluxo descartáveis com invólucros de pressão de aço inoxidável reutilizáveis, equilibrando os mandatos de sustentabilidade com a eficiência.

Serviços complementares, como consultoria em desenvolvimento de processos, qualificação de instalação e treinamento de operadores, são alavancas críticas de fidelização. As CDMOs que assinam contratos de fabricação plurianuais frequentemente negociam preços de ciclo de vida que agrupam membranas, peças de reposição e licenças de software em taxas mensais, deslocando a concorrência para longe de licitações de despesas de capital puras.

Líderes do Setor de Filtração por Fluxo Tangencial

Danaher Corporation

Merck KGaA

Sartorius AG

Repligen Corporation

Parker Hannifin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A intensificação de processos na fabricação de produtos biológicos está ampliando os casos de uso endereçáveis para configurações de TFF de passagem única e contínuas, nas quais a redução de tanques e o encaixe mais simples em instalações são relevantes tanto para retrofits quanto para expansões de CDMO com baixo investimento de capital. Pesquisas de processo publicadas em 2025 e 2026 indicam caminhos práticos para concentração e diafiltração contínuas, além de abordagens para integrar TFF de passagem única em trens de downstream intensificados para anticorpos monoclonais. Isso reforça a transição das operações de UF/DF em batelada isoladas para operações unitárias baseadas em membrana mais conectadas.

Automação e qualificação de materiais se destacam como áreas de oportunidade de curto prazo para fornecedores que visam skids de filtração integrados com sensores em linha (por exemplo, UV, pressão e fluxo) e controle em malha fechada para gerenciar a incrustação e reduzir a dependência do operador. As decisões de compra também são cada vez mais influenciadas pelos requisitos de validação de sistemas de uso único, incluindo expectativas de extraíveis e lixiviáveis (frequentemente alinhadas com os protocolos do BioPhorum Operations Group e da Bio-Process Systems Alliance) e por controles de fabricação estéril mais rígidos sob o Anexo 1. Essa combinação abre espaço para fornecedores capazes de entregar montagens validadas, soluções de teste de integridade e programas de sustentabilidade para caminhos de fluxo descartáveis, mesmo que a demanda permaneça restrita pela disponibilidade limitada de fornecimento de fibra oca de grau BPF.

Desenvolvimentos recentes do setor

- Junho de 2026: A INITS avançou o desenvolvimento de sua nova instalação de biofabricação BPF de 3.200 metros quadrados em Montpellier, França, onde selecionou os sistemas de filtração por fluxo tangencial Repligen KrosFlo KR2i e KrosFlo KMPi. A seleção apoia o uso, por parte da unidade, de plataformas de TFF padronizadas e capazes de operar em modo de uso único em diferentes programas de clientes, o que pode ajudar a acelerar a transferência de tecnologia e manter a execução de UF/DF consistente para lotes de BPF.

- Novembro de 2025: A Parker Hannifin firmou um acordo definitivo para adquirir a Filtration Group Corporation por 9,25 bilhões de dólares americanos. A transação amplia a abrangência do portfólio de filtração da Parker e seu alcance de fabricação, fortalecendo sua posição em categorias de filtração para ciências da vida que abrangem equipamentos e consumíveis usados em fluxos de trabalho de bioprocessamento.

- Setembro de 2024: A Sartorius lançou a Vivaflow SU, um cassete de filtração por fluxo tangencial de nova geração para ultrafiltração e diafiltração em escala laboratorial. O lançamento do produto visa trabalhos de desenvolvimento de maior rendimento e melhora a continuidade do desenvolvimento de processos até o scale-up, mantendo os fluxos de trabalho de TFF baseados em cassetes dentro de um único ecossistema de fornecedor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de filtração por fluxo tangencial abrange as receitas provenientes de sistemas de filtração por fluxo cruzado e consumíveis usados para concentrar, clarificar ou realizar troca de tampão em fluidos biológicos em ambientes de laboratório, piloto e produção.

Exclusões de escopo: a filtração de fluxo direto (dead-end) e os dispositivos de separação centrífuga estão excluídos deste limite de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Sistemas

- Sistemas de Filtração por Fluxo Tangencial de Uso Único

- Sistemas de Filtração por Fluxo Tangencial Reutilizáveis

- Filtros de Membrana

- Polietersulfona

- Celulose Regenerada

- Outras Membranas

- Acessórios

- Sistemas

- Por Tecnologia

- Ultrafiltração

- Microfiltração

- Osmose Reversa / Nanofiltração

- Por Aplicação

- Vacinas e mAbs

- Vetores de Terapia Celular e Gênica

- Proteínas Derivadas do Plasma

- Outras Aplicações

- Por Usuário Final

- Fabricantes de Biofármacos

- Organizações de Desenvolvimento e Fabricação Contratados (CDMOs)

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma visão clara dos fatores de demanda ligados às atividades de bioprocessamento e pesquisa, mapeando em seguida quais produtos são de fato adquiridos nos fluxos de trabalho de filtração por fluxo tangencial. Recorremos a fontes públicas como as bases de dados e notas orientativas da FDA dos EUA, a literatura do NIH dos EUA e da PubMed sobre o uso de filtração em fluxos de trabalho de produtos biológicos, indicadores de saúde e P&D da OCDE, e fluxos de comércio do United Nations Comtrade para equipamentos de filtração e materiais relacionados (verificando cuidadosamente a adequação da classificação). Referências de associações e normas, como as de grupos do bioindústria e publicações no estilo farmacopeia, ajudam a confirmar as etapas de processo comuns e a terminologia usada na documentação dos fornecedores.

No lado da oferta, revisamos registros de empresas, relatórios anuais, apresentações para investidores, catálogos de produtos e notas técnicas para identificar o que é vendido como TFF em comparação com produtos de filtração adjacentes. Também usamos assinaturas pagas para dados financeiros e inteligência empresarial, bases de dados de patentes e registros de importação e exportação em nível de embarque quando uma série pública é muito ampla para isolar a categoria. As fontes documentais listadas são ilustrativas, e usamos referências públicas e pagas adicionais para preencher lacunas e validar suposições em relação ao que as empresas reportam.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar a lógica de dimensionamento com pessoas que participam de decisões relacionadas a TFF, incluindo equipes de desenvolvimento de processos, gerentes de fabricação e validação, líderes de compras e especialistas do lado da distribuição. Para a visão global, cobrimos APAC, EMEA e Américas, de modo que os padrões regionais de precificação, os padrões de adoção de uso único e os efeitos de escala da biofabricação estejam representados, e então reconciliamos as diferenças de volta com as premissas do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 15% | APAC: 45% |

| Nível médio: 52% | Líderes funcionais/de unidade: 42% | EMEA: 30% |

| Empresas menores: 19% | Gerentes: 43% | Américas: 25% |

Dimensionamento e previsão de mercado

O modelo central utiliza uma lógica top-down, na qual os indicadores de biofabricação e de atividade de pesquisa são convertidos em um pool de demanda por TFF por meio de premissas de penetração e uso, sendo depois expressos em valor usando escalas de preço por tipo de produto e escala de uso. Para manter os totais realistas, corroboramos com aproximações bottom-up seletivas, como amostragens de instalações de sistemas, ciclos de reposição de consumíveis e feedback dos canais sobre os preços médios de venda (ASPs), ajustando quando surgem lacunas.

As entradas são escolhidas para refletir a forma como o TFF é comprado e consumido, de modo que o modelo utiliza indicadores como o pipeline de produtos biológicos e sinais de expansão de escala de fabricação, a combinação entre uso único e reutilizável, os volumes médios de lotes de filtração, as necessidades de área de membrana por execução e a frequência de substituição de cassetes ou módulos de fibra oca. A precificação é tratada por meio de faixas de ASP que refletem diferenças de configuração e comportamento típico de descontos. Quando uma fonte pública não consegue isolar claramente um item de linha, aplicamos regras de alocação conservadoras e as validamos por meio de entrevistas. As previsões são geradas por meio de análise de cenários apoiada pela visibilidade de curto prazo sobre adições de capacidade de bioprocessamento, expectativas regulatórias e de qualidade, e a movimentação esperada dos ASPs, e mantemos as premissas legíveis para que as etapas possam ser replicadas posteriormente.

Validação de dados e ciclo de atualização

A validação é feita por meio da triangulação dos totais do modelo com sinais independentes, como anúncios de expansão de capacidade de bioprocessamento, padrões de pedidos observados compartilhados por participantes do canal, e verificações de consistência em relação a tendências de gastos com filtração relacionados. Se um valor discrepante aparece por região ou por ano, nós o reelaboramos por meio de verificações de variância sobre penetração, faixas de ASP e ciclos de substituição, seguidas de uma revisão interna do analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes expansões de capacidade, mudanças significativas de preço ou alterações de processo motivadas por regulamentação. Antes da entrega, revisamos novamente as entradas públicas mais recentes e revalidamos as principais premissas que movem os números por meio de contatos rápidos de confirmação, para que os clientes recebam uma visão atualizada e alinhada ao contexto atual do mercado.

Tamanho do mercado de filtração por fluxo tangencial da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para filtração por fluxo tangencial muitas vezes não coincidem porque o ano de referência do relatório, o momento da conversão cambial e a forma como a precificação é construída para consumíveis versus sistemas podem ser tratados de maneira diferente. Os números também variam quando os autores incluem métodos de filtração adjacentes ou quando a adoção de uso único é tratada como uma mudança imediata em vez de uma transição gradual.

Neste estudo, as escalas de preço são atualizadas com verificações recentes de ASP e normalizadas em dólares americanos usando premissas de tempo consistentes. Essa disciplina de atualização explica por que o valor de 2026 de 3,01 bilhões de dólares americanos pode parecer diferente de números ancorados em 2024 ou 2025 e depois projetados adiante, o que é uma escolha aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,01 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 2,05 bilhões de dólares americanos (2024) | Baseia-se em um ano-base de 2024, com uma janela de previsão de 2025 a 2030, de modo que o valor principal reflete a precificação e o mix de anos anteriores antes de a penetração posterior de uso único se consolidar plenamente. |

| Editora Setorial B | 1,86 bilhão de dólares americanos (2025) | Usa 2025 como ponto de partida e pode aplicar uma inclusão de produtos mais restrita e uma progressão de ASP mais conservadora para consumíveis, o que tipicamente reduz o tamanho reportado em comparação com a precificação normalizada de anos posteriores. |

A diferença é explicada principalmente por anos-base distintos e pela forma como a precificação e o mix se transferem para o ano modelado, e não por uma divergência quanto ao fato de a categoria estar crescendo. Ao manter as exclusões de escopo claras e vincular os volumes a métricas de uso práticas, nossa estimativa permanece rastreável a entradas que podem ser verificadas e atualizadas conforme surgem novos sinais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de filtração por fluxo tangencial e qual é a sua taxa de crescimento?

O mercado está em USD 3,01 bilhões em 2026 e deve atingir USD 5,29 bilhões até 2031, avançando a um CAGR de 11,92% no período 2026-2031.

Qual categoria de produto detém a maior participação?

Os sistemas integrados lideram com 56,98% de participação na receita em 2025, graças ao seu design turnkey e análise embarcada.

Qual região deve registrar o crescimento mais forte?

A Ásia-Pacífico deve expandir a um CAGR de 13,22% até 2031, impulsionada por adições de capacidade de CDMOs de vários bilhões de dólares.

Como as CDMOs estão influenciando a demanda?

As CDMOs estão expandindo a um CAGR de 15,18% até 2031, acelerando as compras de membranas de uso único e skids de alta capacidade para atrair projetos terceirizados.

Qual tendência tecnológica está remodelando mais os fluxos de trabalho de filtração?

O bioprocessamento contínuo está integrando a filtração por fluxo tangencial em operações de estado estacionário, reduzindo a área das instalações em até 70% e aumentando a consistência.

Qual é a principal restrição do lado da oferta?

A capacidade global limitada para membranas de fibras ocas de grau GMP está estendendo os prazos de entrega para 12-18 meses e inflacionando os custos dos projetos.

Página atualizada pela última vez em: