Tamanho e Participação do Mercado de Filtração por Membrana Farmacêutica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

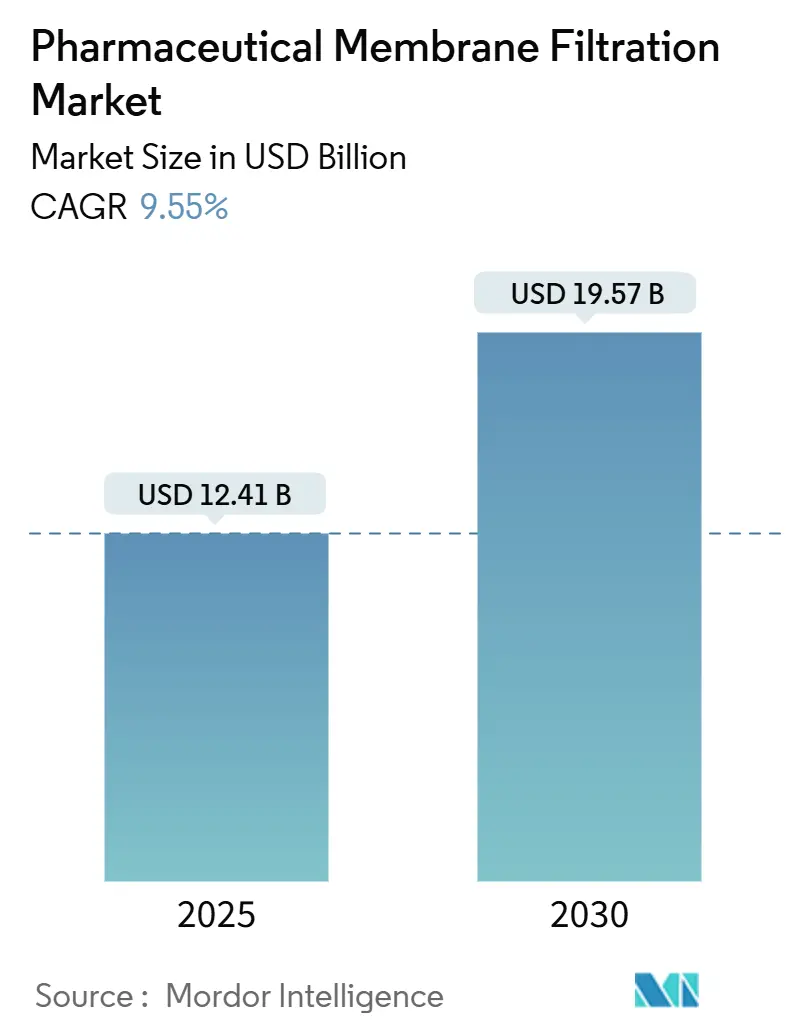

| Tamanho do Mercado (2025) | 12.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Filtração por Membrana Farmacêutica pela Mordor Intelligence

O tamanho do Mercado de Filtração por Membrana Farmacêutica está estimado em USD 12,41 bilhões em 2025, e deve alcançar USD 19,57 bilhões até 2030, com uma CAGR de 9,55% durante o período de previsão (2025-2030).

A demanda deriva do aumento dos biológicos, terapias gênicas e programas de vacinas que requerem filtros estéreis de alto desempenho. O setor também se beneficia da pressão regulatória para provar a remoção viral e dos sistemas de uso único que aumentam a agilidade de produção enquanto reduzem a contaminação cruzada. Investimentos em nanofiltração, processamento contínuo e análises em tempo real aumentam ainda mais a adoção, especialmente para remoção de vírus, concentração de proteínas e operações de água para injeção. A América do Norte mantém uma posição de liderança graças a uma base de bioprocessamento estabelecida e orientações claras da FDA, enquanto a Ásia-Pacífico ganha impulso com base em grandes adições de capacidade e incentivos biotecnológicos.

Principais Conclusões do Relatório

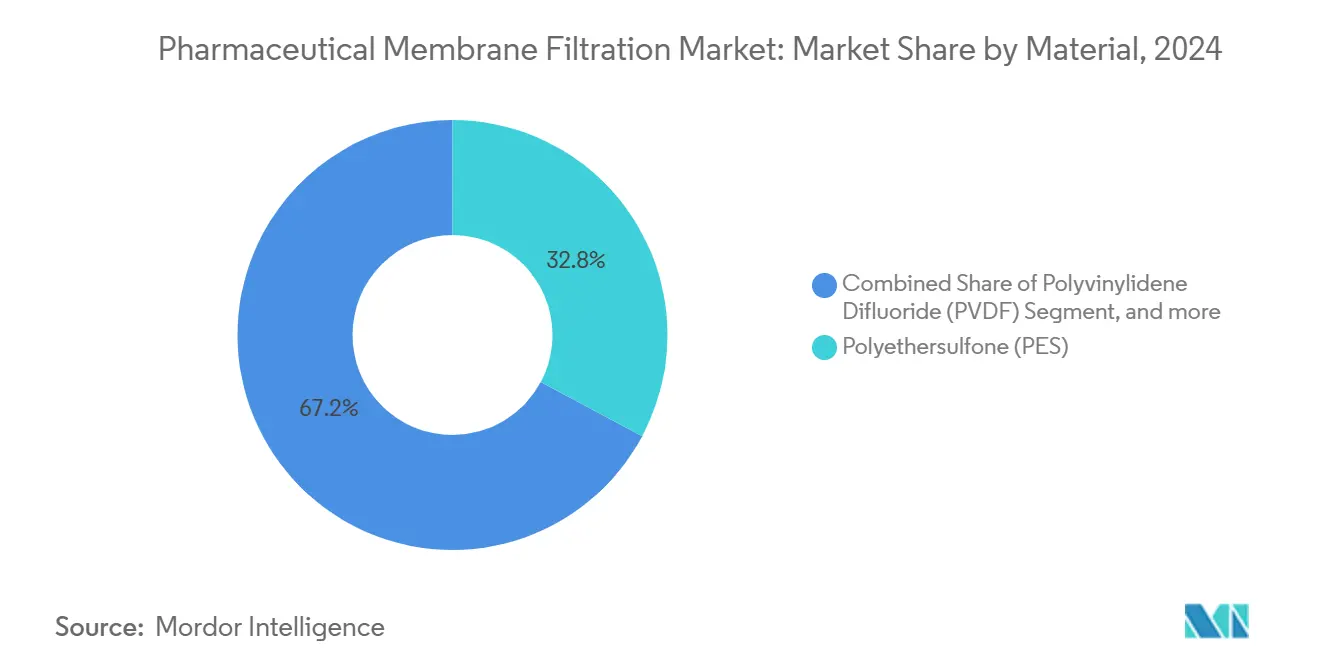

- Por material, a polietersulfona liderou com 32,84% de participação na receita em 2024; o difluoreto de polivinilideno está projetado para avançar a uma CAGR de 10,01% até 2030.

- Por técnica, a microfiltração representou 44,32% do tamanho do mercado de filtração por membrana farmacêutica em 2024, enquanto a nanofiltração está prevista para crescer a 12,95% CAGR até 2030.

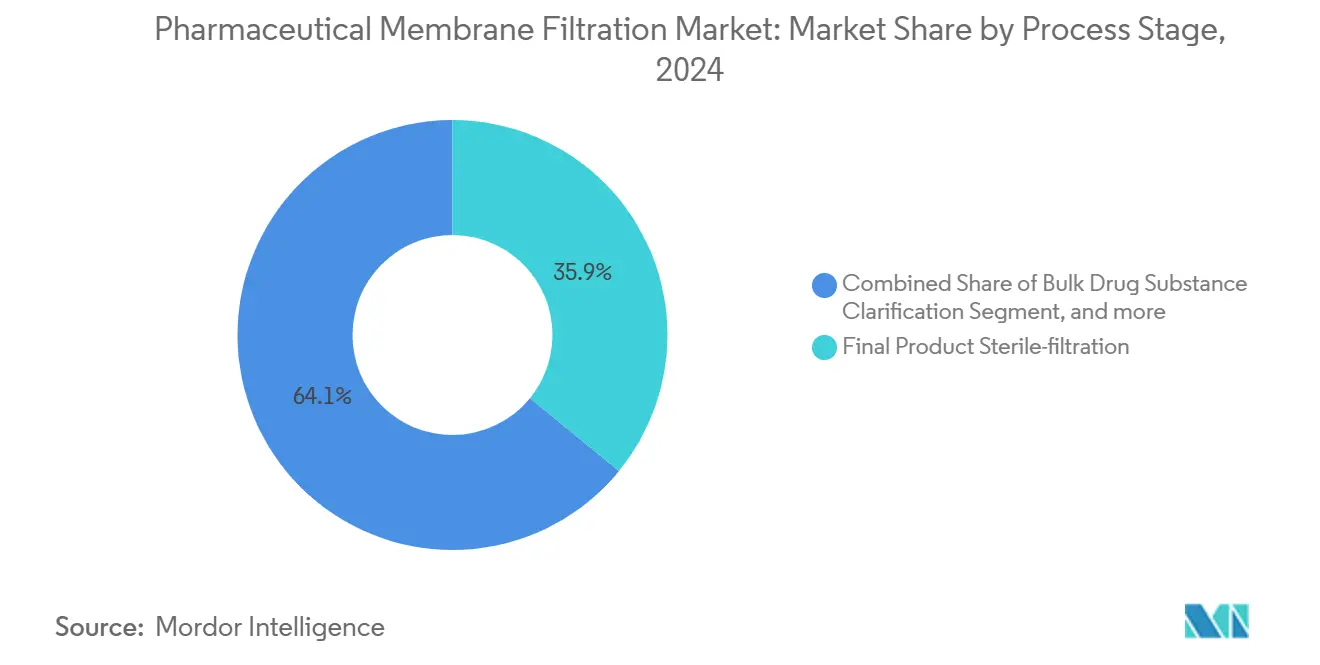

- Por estágio do processo, a filtração estéril deteve 35,87% da participação do mercado de filtração por membrana farmacêutica em 2024; a clarificação de substância farmacológica a granel está definida para expandir a 14,58% CAGR até 2030.

- Por escala, a produção comercial comandou 53,64% do mercado de filtração por membrana farmacêutica em 2024; a escala laboratorial exibe uma CAGR de 10,39% até 2030.

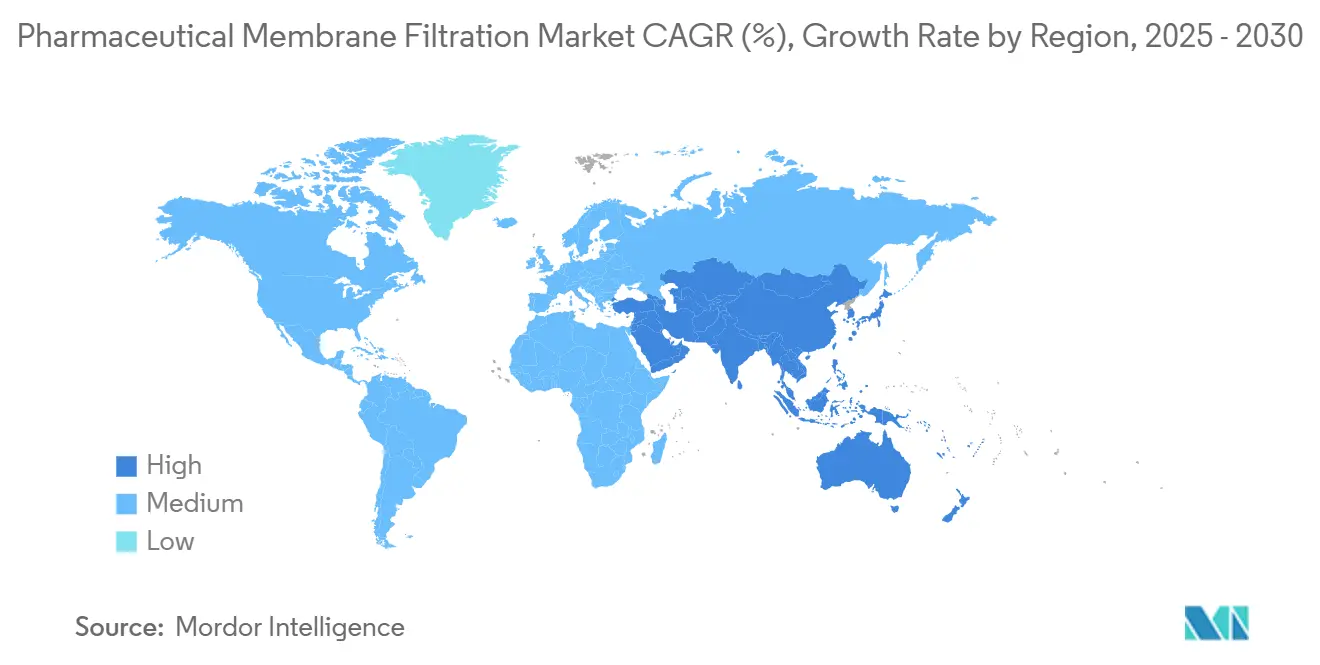

- Por geografia, a América do Norte capturou 36,55% da participação do mercado de filtração por membrana farmacêutica em 2024, enquanto a Ásia-Pacífico registra a CAGR mais rápida de 11,67% até 2030.

Tendências e Insights do Mercado Global de Filtração por Membrana Farmacêutica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção crescente de tecnologias de uso único | +1.8% | Global, mais forte na América do Norte e Europa | Prazo médio (2-4 anos) |

| Expansão de pipelines de biológicos e terapia gênica | +2.1% | América do Norte e Europa centrais, expandindo para APAC | Prazo longo (≥ 4 anos) |

| Requisitos regulatórios rigorosos | +1.2% | Global, com UE liderando mandatos PUPSIT | Prazo curto (≤ 2 anos) |

| Avanços na tecnologia de nanofiltração | +1.5% | Global, P&D concentrado em mercados desenvolvidos | Prazo médio (2-4 anos) |

| Aumento de investimentos em P&D | +1.0% | América do Norte, Europa e mercados emergentes APAC | Prazo longo (≥ 4 anos) |

| Expansão da fabricação farmacêutica em mercados emergentes | +1.4% | APAC central, América Latina e MEA | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Tecnologias de Uso Único

Conjuntos de filtração de uso único reduzem os tempos de mudança em até 50% e eliminam a validação de limpeza, tornando-os um pilar central das instalações de biológicos modernas. A compatibilidade com projetos de fluxo tangencial de fibra oca permite aos produtores retrofitar linhas legadas rapidamente. Sistemas flexíveis baseados em sacos permitem campanhas paralelas para terapias personalizadas, enquanto sensores integrados transmitem dados críticos de qualidade que atendem às expectativas da FDA para monitoramento contínuo. As vantagens de custo aumentam à medida que utilidades e mão de obra diminuem, e os volumes de resíduos declinam graças a materiais de construção mais leves. À medida que os volumes de terapia gênica aumentam, cartuchos de uso único classificados para remoção de endotoxinas >99,999% permitem rotatividade rápida de lotes sem risco de transferência entre produtos.[1]Masahito Tahashi, "Planova FG1: Next-Generation Virus Filter," asahi-kasei.com O modelo se alinha com estratégias de preparação para pandemias que requerem implantação rápida de locais e capacidade de surto.

Expansão de Pipelines de Biológicos e Terapia Gênica

O pipeline global de biológicos ultrapassa 10.000 programas ativos, cada um requerendo filtração viral robusta que atenda a mandatos de redução >6 log10. DNA plasmidial e vetores virais impõem cargas de alta viscosidade que estimulam a demanda por membranas com geometria de poros otimizada para evitar degradação induzida por cisalhamento.[2]Food and Drug Administration, "Q5A(R2) Viral Safety Evaluation," fda.govO Planova FG1 da Asahi Kasei oferece fluxo sete vezes maior, reduzindo o tempo de processo sem comprometer a retenção. A orientação atualizada Q5A(R2) promove validação baseada em risco, encorajando o desenvolvimento de filtros específicos para aplicações que suportam comercialização rápida. A tendência se estende às vacinas de mRNA, onde clarificação e esterilização devem proceder sob condições de baixa ligação para proteger nanopartículas lipídicas frágeis.

Requisitos Regulatórios Rigorosos

O Anexo 1 revisado da UE impõe Testes de Integridade Pós-Esterilização Pré-Uso que forçam os fabricantes a integrar detecção de vazamentos em tempo real e relatórios automatizados.[3]Pharmaceutical and Healthcare Association, "Annex 1 Sterile Manufacturing Revision," pda.org Posições divergentes dos EUA e UE criam caminhos de conformidade dupla, levando empresas globais a adotar o padrão mais rigoroso para evitar qualificação repetida. As autoridades agora esperam Análise de Modos de Falha e Efeitos em cada trem de filtros, impulsionando a adoção de testadores totalmente automatizados que registram eventos e previnem erros do operador. A verificação contínua de processos coloca peso extra em análises em linha, aumentando gastos de capital, mas acelerando a resposta a desvios. O PDUFA VII sinaliza apoio contínuo da FDA para fabricação avançada, reforçando o caso de negócio para filtração de ponta.

Avanços na Tecnologia de Nanofiltração

Avanços em camadas de grafeno e MXene produzem membranas com espessura quase atômica que oferecem maior fluxo na mesma seletividade, aliviando a troca histórica permeabilidade-seletividade. Sistemas de alta pressão agora mantêm cortes precisos de 200-1.000 Da, permitindo aos fabricantes ajustar finamente a purificação de proteínas. Variantes resistentes a solventes permitem processamento direto de fluxos de reação orgânica, removendo etapas de secagem e economizando energia. Estudos de otimização mostram que o rendimento da nanofiltração pode subir de 100 L/m² para 900 L/m² quando pH, condutividade e pressão são balanceados, reduzindo o custo de filtração por grama de biológico. Software de modelagem preditiva incorporado em controles de skid acelera a transferência de tecnologia simulando desempenho em matérias-primas variadas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Investimento de capital elevado | -1.3% | Global, maior em mercados emergentes | Prazo curto (≤ 2 anos) |

| Incrustação de membrana e ciclo de vida reduzido | -1.1% | Global, afetando operações contínuas | Prazo médio (2-4 anos) |

| Complexidade na integração | -0.8% | Mercados desenvolvidos com fabricação avançada | Prazo médio (2-4 anos) |

| Consciência limitada em regiões em desenvolvimento | -0.6% | Mercados emergentes APAC, América Latina, MEA | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento de Capital Elevado

Suítes de filtração em escala comercial custam mais de USD 10 milhões uma vez incluídos skids, análises e validação, um obstáculo para pequenas empresas e CDMOs. A integração de sensores PAT eleva ainda mais os gastos porque historiadores de dados e camadas de cibersegurança devem ser certificados. Fabricantes de mercados emergentes frequentemente dependem de subsídios ou parcerias para garantir financiamento, e flutuações cambiais podem erodir orçamentos. A compra de USD 4,1 bilhões da Solventum pela Thermo Fisher mostra o tamanho das apostas necessárias para se manter competitivo na tecnologia de purificação. Empresas multinacionais devem duplicar protocolos de teste entre regiões, inchando o capital amarrado em equipamentos duplicados.

Problemas de Incrustação de Membrana e Ciclo de Vida Reduzido

Agregados de proteínas, DNA e lipídios formam tortas e adsorvem nas paredes dos poros, reduzindo o fluxo permeado em 35% se não gerenciados. A filtração viral é propensa à captura de nanopartículas dentro de camadas de profundidade que se deslocam sob carga, arriscando penetração. Ciclos de limpeza adicionam tempo de inatividade e custos químicos, enquanto agentes agressivos encurtam a vida da membrana. Tratamentos de superfície anti-incrustação e projetos de poros assimétricos mitigam o efeito, mas os usuários devem validar novos materiais, estendendo cronogramas de projeto. A fabricação contínua aumenta o risco porque os filtros permanecem online por mais tempo, tornando a análise preditiva de incrustação um requisito crescente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do PES Enfrenta Inovação do PVDF

O PES representou 32,84% do mercado de filtração por membrana farmacêutica em 2024, favorecido pela alta resistência química e baixa ligação proteica. Sua natureza hidrofílica suporta taxas de fluxo de 211 mL/min com adsorção de proteína abaixo de 1%, permitindo rendimentos consistentes na purificação de mAb. Sulfonação de superfície e enxertia de PEG aprofundam a hidrofilicidade, estendem a vida útil e limitam a incrustação.

O PVDF está projetado para crescer a 10,01% CAGR apesar do escrutínio PFAS, devido aos seus baixos extraíveis e adequação para linhas de envase final. A incerteza regulatória encoraja fornecedores a desenvolver variantes livres de PFAS, mas usuários valorizam a estabilidade térmica do PVDF para ciclos de vapor no local. Membranas de éster de celulose mista, nylon e polipropileno satisfazem tarefas de nicho laboratorial ou sensíveis a custo onde robustez extrema não é essencial. Estudos comparativos encontram o PES retendo permeabilidade sob altas cargas de sólidos enquanto o PVDF se destaca na filtração estéril de baixa ligação. Fabricantes visam graus ultraclean que atendem limites de lixiviáveis cada vez mais rígidos, preservando a pureza do produto durante o armazenamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Técnica: Microfiltração Lidera Enquanto Nanofiltração Acelera

A microfiltração deteve 44,32% de participação na receita em 2024 devido ao uso estabelecido para coleta celular e redução de biocarga. Modelos de resistência em série permitem scale-up preciso, garantindo que dados piloto se traduzam em fabricação. A microfiltração contínua combinada com fluxo tangencial alternado eleva títulos de colheita para culturas fed-batch intensificadas. A nanofiltração está definida para crescer a 12,95% CAGR com base em pipelines de vacinas e terapia gênica demandando remoção viral sob alto fluxo.

Revestimentos de materiais bidimensionais elevam a permeabilidade à água sem sacrificar a exclusão de poros de 20 nm, facilitando remoção viral >6 log10. Equipamentos de redução de escala ajudam a definir janelas ideais de pH e condutividade, impulsionando ganhos de rendimento de 900% quando parâmetros são ajustados. A ultrafiltração permanece vital para troca de tampão e concentração de proteínas, enquanto a osmose reversa lida com tratamento de água para sistemas de injeção.

Por Estágio do Processo: Dominância da Filtração Estéril Desafiada pelo Crescimento da Clarificação

A filtração estéril final capturou 35,87% do tamanho do mercado de filtração por membrana farmacêutica em 2024, refletindo seu papel como última barreira antes do envase-acabamento. Autoridades exigem testes de desafio Brevundimonas diminuta que comprovem retenção absoluta, levando ao uso generalizado de cartuchos PES e PVDF de 0,22 µm. Formatos de cápsula de uso único gozam de popularidade para medicamentos de campanha pequena porque testes de integridade podem ser executados em linha sem perda de produto.

A clarificação de substância farmacológica a granel está prevista para subir a 14,58% CAGR à medida que culturas de alta densidade celular aumentam cargas de impurezas necessitando filtração de profundidade antes do polimento cromatográfico. Meios de profundidade de próxima geração com projetos de camada dupla removem DNA e HCP enquanto controlam turbidez. Filtração de água e utilidades, filtros de ar e gás, e etapas de coleta celular continuam a sustentar a higiene upstream, mas a mudança para processamento contínuo aumenta a demanda por trens de clarificação robustos que sustentam dias de operação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Escala: Produção Comercial Lidera Inovação Laboratorial

Plantas comerciais representaram 53,64% do mercado de filtração por membrana farmacêutica em 2024, ressaltando portfólios blockbuster maduros. Suítes integradas mesclam clarificação, concentração e filtração viral em um único skid para minimizar pegada. Linhas piloto fazem a ponte entre P&D e planta, oferecendo transferência de tecnologia correta na primeira vez através de condições correspondentes de cisalhamento e fluxo.

Sistemas laboratoriais estão projetados para expandir a 10,39% CAGR à medida que pesquisa em edição gênica e mRNA acelera, alimentando demanda por equipamentos de bancada flexíveis que evoluem para plataformas GMP. Células de fluxo cruzado de redução de escala preservam proporções de alimentação para que desenvolvedores possam modelar incrustação e otimizar CIP antes da aprovação de capex. Projetos modulares permitem aos usuários adicionar etapas progressivamente, alinhando gastos com marcos de programa e reduzindo exposição financeira.

Análise Geográfica

A América do Norte reteve 36,55% de participação do mercado de filtração por membrana farmacêutica em 2024, impulsionada por uma densa rede de plantas de biológicos e uma FDA que endossa fabricação avançada com orientações claras. Incentivos federais para preparação pandêmica sustentam gastos em sistemas de uso único de alta capacidade e linhas contínuas. A Europa segue de perto, impulsionada pelas revisões do Anexo 1 que obrigam produtores a adotar PUPSIT e verificações de integridade automatizadas. Empresas investem em filtros virais e skids ricos em dados para navegar expectativas rigorosas de auditoria.

A Ásia-Pacífico está definida para crescer a 11,67% CAGR até 2030 à medida que governos despejam fundos em hubs biotecnológicos. O local coreano de USD 150 milhões da Cytiva e a planta de EUR 300 milhões da MilliporeSigma em Daejeon sinalizam a ascensão da região, oferecendo fornecimento local de filtros estéreis e kits de uso único que encurtam cadeias logísticas. China e Índia aumentam aderência GMP, com cerca de 90% dos biomanagers chineses e 100% dos indianos visando entrada no mercado global. América Latina e Oriente Médio fazem progresso incremental, liderados por Brasil e Arábia Saudita, que cortejam CDMOs para diversificar suas economias. A harmonização das diretrizes ICH facilita a transferência de tecnologia, permitindo que empresas globais implantem trens de filtração idênticos em múltiplos continentes.

Cenário Competitivo

O mercado de filtração por membrana farmacêutica mostra consolidação moderada. A Danaher fundiu Cytiva e Pall, formando uma unidade de bioprocessamento de USD 7,5 bilhões que entrega filtração e purificação de ponta a ponta. A Thermo Fisher ampliou sua pegada comprando o negócio de purificação da Solventum por USD 4,1 bilhões, ligando resinas cromatográficas com sistemas de uso único. A Asahi Kasei avança filtros virais com Planova FG1, alcançando maior fluxo que encurta tempos de ciclo.

Fornecedores se diferenciam através de expertise regulatória, especialmente em torno de PUPSIT e Anexo 1, e através de gêmeos digitais que preveem incrustação. A Parker-Hannifin aproveita know-how de filtração industrial para abordar linhas farmacêuticas de gás e utilidades, expandindo seu alcance setorial. A competição se intensifica na Ásia-Pacífico onde fabricantes locais buscam fornecedores regionais para evitar gargalos de importação. Jogadores emergentes focam em membranas de grafeno e MXene com revestimentos anti-incrustação, visando deslocar incumbentes em nichos de alto valor de remoção viral.

Líderes da Indústria de Filtração por Membrana Farmacêutica

-

3M

-

Danaher Corporation

-

GE Healthcare

-

Thermo Fisher Scientific

-

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Thermo Fisher Scientific anunciou aquisição do negócio de Purificação e Filtração da Solventum por USD 4,1 bilhões, criando valor significativo através de capacidades aprimoradas de bioprodução e realização de sinergias entre meios de cultura celular e tecnologias de uso único. Esta transação fortalece a posição da Thermo Fisher na filtração de produção de biológicos enquanto expande seu portfólio integrado de bioprocessamento.

- Janeiro de 2025: A FDA lançou orientação preliminar sobre conformidade com 21 CFR 211.110, enfatizando abordagens científicas e baseadas em risco para controlar processos de fabricação, particularmente relevante para fabricação contínua e aplicações de impressão 3D. A orientação encoraja fabricantes a incorporar modelos de processo em estratégias de controle para qualidade e disponibilidade aprimoradas de medicamentos.

- Outubro de 2024: A Asahi Kasei Medical lançou o filtro de remoção viral de próxima geração Planova FG1 com fluxo sete vezes maior comparado a modelos predecessores, aprimorando velocidade de filtração enquanto reduz risco de penetração viral. O filtro suporta produção biofarmacêutica eficiente com compatibilidade entre processos existentes de limpeza e esterilização.

- Junho de 2024: A Asahi Kasei lançou sistema de membrana para produção de água para injeção utilizando membranas de fibra oca Microza, alcançando taxa de remoção de endotoxinas superior a 99,99% enquanto reduz consumo de energia e emissões de CO2 comparado a métodos tradicionais de destilação. O sistema permite aos fabricantes farmacêuticos transitar para produção de WFI mais sustentável.

Escopo do Relatório Global do Mercado de Filtração por Membrana Farmacêutica

O processo de filtração por membrana é um método de separação física caracterizado pela capacidade de separar moléculas de diferentes tamanhos e características. Sua força motriz é a diferença de pressão entre os dois lados de uma membrana especial.

No relatório, uma análise detalhada do mercado de filtração por membrana farmacêutica é fornecida. O mercado é avaliado coletando receitas geradas entre segmentos, categorizados por Material, Técnica, Aplicação e Geografia.

| Polietersulfona (PES) |

| Difluoreto de Polivinilideno (PVDF) |

| Éster de Celulose Mista e Acetato de Celulose (MCE e CA) |

| Nylon |

| Polipropileno e Outros |

| Microfiltração |

| Ultrafiltração |

| Nanofiltração |

| Osmose Reversa e Outros |

| Esterilização-filtração do Produto Final |

| Clarificação de Substância Farmacológica a Granel |

| Separação e Coleta Celular |

| Filtração de Água e Utilidades |

| Filtração de Ar/Gás |

| Laboratório |

| Piloto |

| Produção Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Material | Polietersulfona (PES) | |

| Difluoreto de Polivinilideno (PVDF) | ||

| Éster de Celulose Mista e Acetato de Celulose (MCE e CA) | ||

| Nylon | ||

| Polipropileno e Outros | ||

| Por Técnica | Microfiltração | |

| Ultrafiltração | ||

| Nanofiltração | ||

| Osmose Reversa e Outros | ||

| Por Estágio do Processo | Esterilização-filtração do Produto Final | |

| Clarificação de Substância Farmacológica a Granel | ||

| Separação e Coleta Celular | ||

| Filtração de Água e Utilidades | ||

| Filtração de Ar/Gás | ||

| Por Escala | Laboratório | |

| Piloto | ||

| Produção Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

O que está impulsionando o crescimento no mercado de filtração por membrana farmacêutica?

A demanda por biológicos, regulamentações rigorosas de remoção viral e a mudança para sistemas de uso único são os catalisadores dominantes de crescimento que sustentam uma CAGR de 9,55% até 2030.

Qual material atualmente lidera o mercado de filtração por membrana farmacêutica?

A polietersulfona detém 32,84% de participação devido à sua estabilidade química, resistência térmica e baixa ligação proteica.

Por que a nanofiltração está crescendo mais rápido que outras técnicas?

A nanofiltração oferece remoção precisa de vírus e separação seletiva de pequenas moléculas, impulsionando uma CAGR de 12,95% à medida que terapias gênicas e celulares se expandem.

Como as mudanças regulatórias afetam as operações de filtração estéril?

O Anexo 1 da UE agora exige Testes de Integridade Pós-Esterilização Pré-Uso, obrigando fabricantes a implantar testadores automatizados e detecção de vazamentos aprimorada.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico se destaca com uma CAGR de 11,67% devido a construções de instalações em grande escala e forte apoio governamental para biotecnologia.

Página atualizada pela última vez em: