Tamanho e Participação do Mercado de Filtração Estéril

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

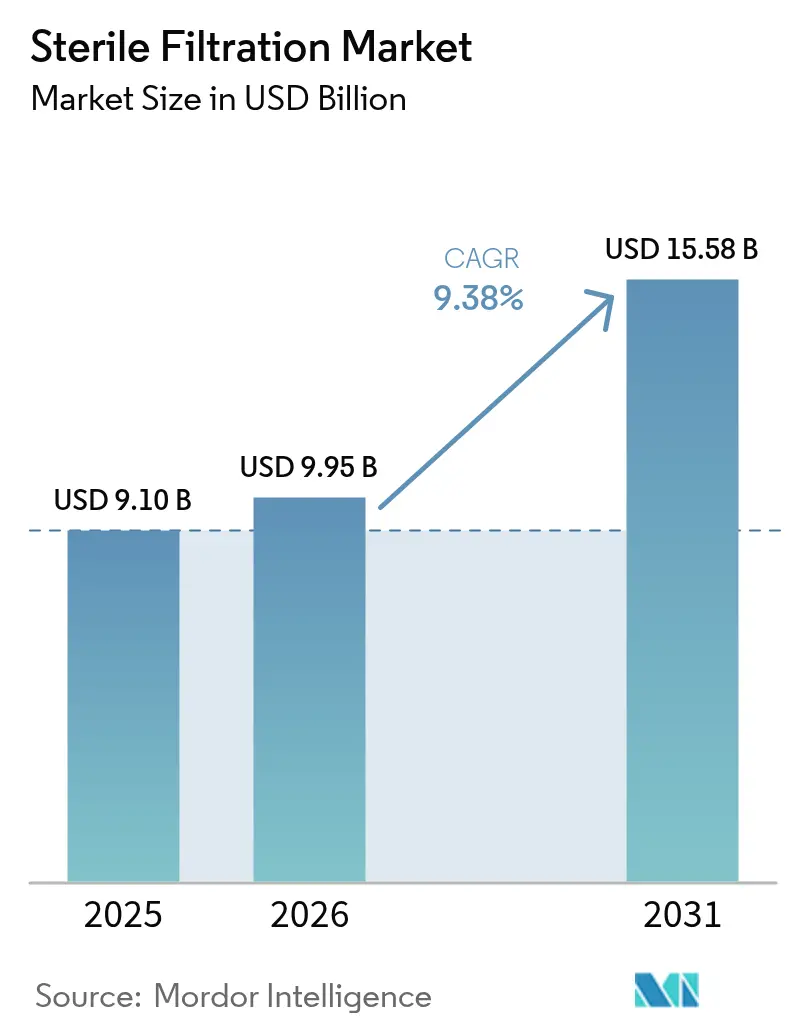

| Tamanho do Mercado (2026) | 9.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtração Estéril por Mordor Intelligence

O tamanho do mercado de filtração estéril em 2026 é estimado em USD 9,95 bilhões, crescendo a partir do valor de 2025 de USD 9,1 bilhões com projeções para 2031 mostrando USD 15,58 bilhões, crescendo a um CAGR de 9,38% ao longo de 2026-2031. O aumento dos padrões de controle de contaminação para produtos medicinais de terapia avançada, juntamente com as diretrizes revisadas do Anexo 1 da Agência Europeia de Medicamentos que exigem rigorosos testes de integridade pré-uso pós-esterilização, mantêm os gastos de capital e validação em trajetória ascendente. A demanda cresce ainda mais à medida que as doenças crônicas impulsionam os volumes de injetáveis estéreis e a fabricação de uso único ganha maior aceitação. As organizações de desenvolvimento e fabricação contratada (CDMOs) ampliam a capacidade regional, ajudando as empresas de biofármacos a reduzir os riscos nas cadeias de suprimentos enquanto mantêm a velocidade para a clínica. Os filtros de cartucho permanecem o principal ativo em volume, mas os filtros de cápsula crescem mais rapidamente impulsionados pelos requisitos de terapia gênica e celular em pequenos lotes. As membranas de polietersulfona (PES) lideram as instalações atuais, embora as iminentes restrições a PFAS estejam levando os produtores a diversificar afastando-se do fluoreto de polivinilideno (PVDF).

Principais Conclusões do Relatório

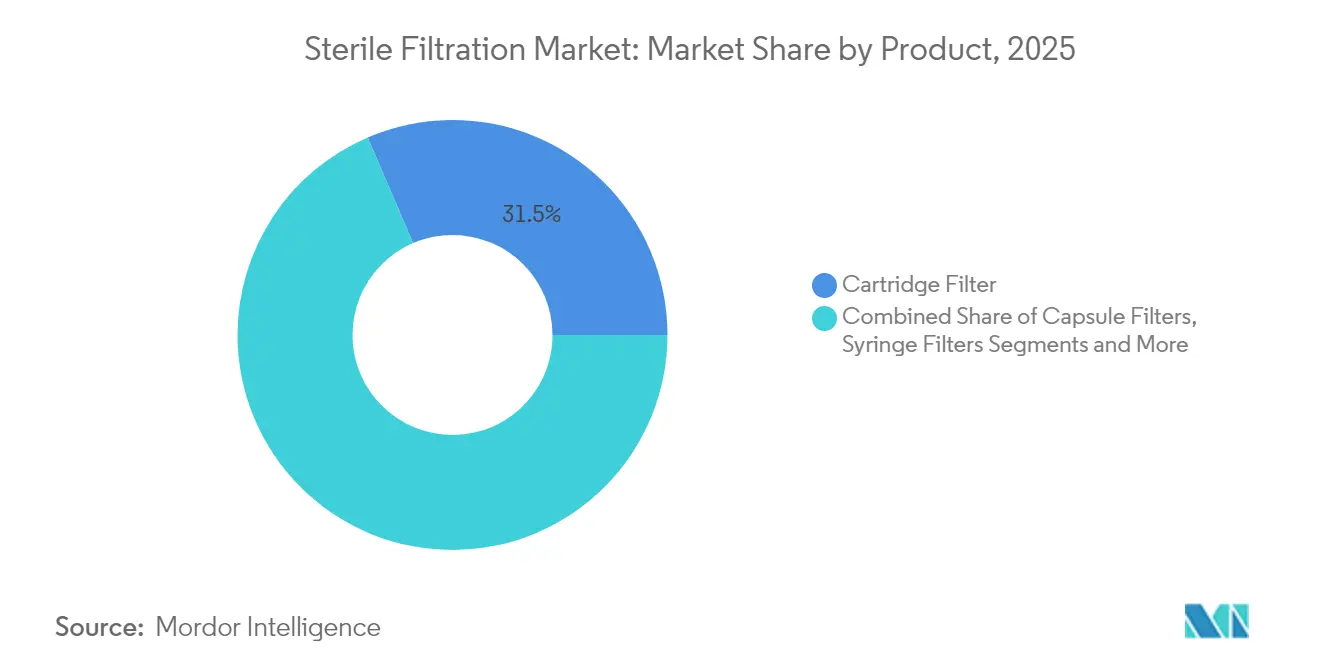

- Por tipo de produto, os filtros de cartucho detinham 31,45% da participação do mercado de filtração estéril em 2025, enquanto se projeta que os filtros de cápsula registrem um CAGR de 10,22% até 2031.

- Por material de membrana, o PES liderou com 24,95% de participação do tamanho do mercado de filtração estéril em 2025; as membranas de PVDF deverão expandir-se a um CAGR de 10,03% entre 2026-2031.

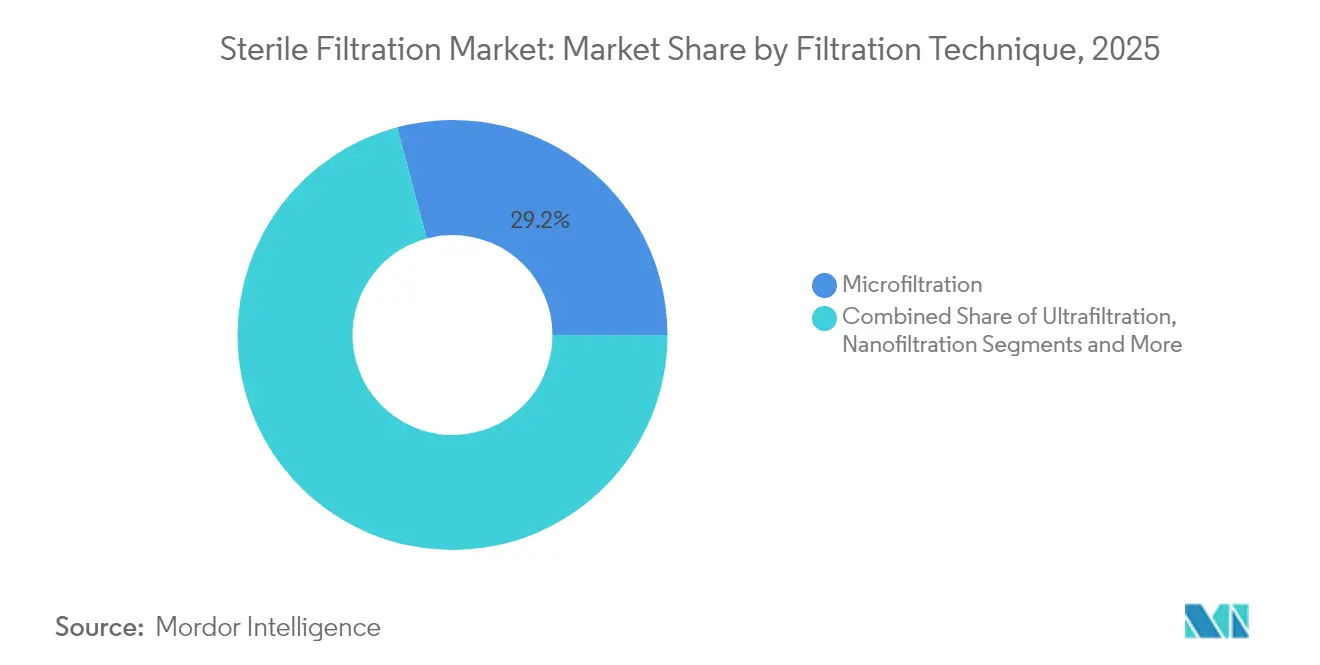

- Por técnica de filtração, a microfiltração respondeu por 29,15% da receita em 2025, enquanto se espera que a ultrafiltração cresça a um CAGR de 12,34% até 2031.

- Por aplicação, o envase final/acabamento assegurou 19,75% de participação do tamanho do mercado de filtração estéril em 2025, e prevê-se que a filtração de pequenos lotes de ATMP avance a um CAGR de 13,05% até 2031.

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas capturam 39,75% da receita em 2025, enquanto os CDMOs estão posicionados para expandir-se a um CAGR de 12,64% até 2031.

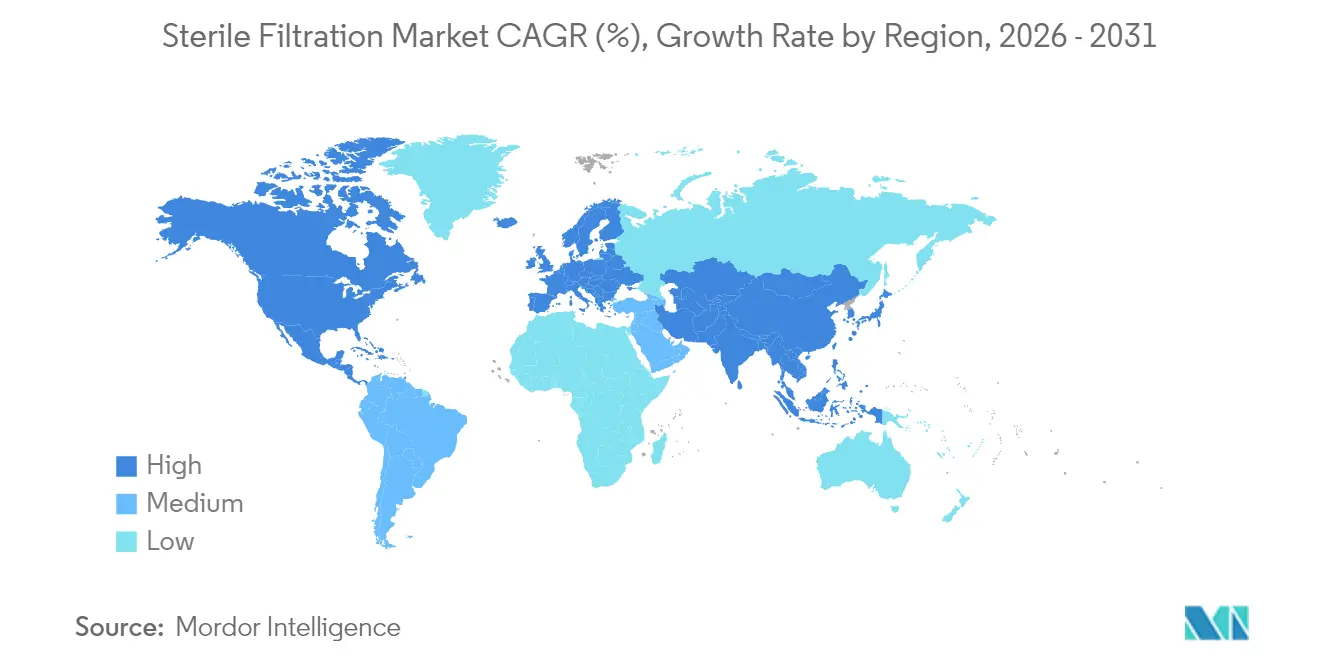

- Por geografia, a América do Norte liderou com 38,10% de participação na receita em 2025, enquanto a Ásia-Pacífico deve expandir-se a um CAGR de 8,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filtração Estéril

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Raras | +2.10% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade Global de Fabricação Biofarmacêutica | +1.80% | APAC como núcleo, com extensão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança para Instalações de Produção de Uso Único e Modulares | +1.50% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Revisões Mais Rígidas de GMP Global e Anexo 1 Intensificando a Validação de Filtros | +1.30% | Europa como primário, América do Norte como secundário | Curto prazo (≤ 2 anos) |

| Aumento de Produtos Medicinais de Terapia Avançada (ATMPs) Necessitando de Execuções Estéreis em Baixo Volume | +1.20% | América do Norte e Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Manutenção Preditiva Orientada por IA Reduzindo o Risco de Falha de Filtração | +0.60% | Global, com adoção precoce em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Raras

Os medicamentos órfãos representaram quase 50% dos terapêuticos reconhecidos pela FDA em 2024, ancorando a demanda sustentada por filtração de envase final/acabamento e impulsionando o crescimento de volume a longo prazo no mercado de filtração estéril. Os formatos de cápsula beneficiam-se mais porque correspondem à produção de baixo volume e alto valor, enquanto as vias de aprovação aceleradas comprimem os prazos e aumentam a pressão de prontidão. O envelhecimento das populações nas economias desenvolvidas, aliado ao acesso melhorado em regiões emergentes, consolida este impulsionador de demanda na infraestrutura de saúde a longo prazo.

Expansão da Capacidade Global de Fabricação Biofarmacêutica

A capacidade total instalada de biofármacos aumentou de 16,5 milhões de L em 2018 para 17,4 milhões de L em 2025, com Samsung Biologics e MilliporeSigma comprometendo programas multibilionários na Coreia do Sul. Projeta-se que os CDMOs controlem 54% da capacidade global de biológicos até 2028, sublinhando a importância de linhas de filtração padronizadas e validadas que possam alternar rapidamente entre projetos de clientes enquanto atendem a demandas regulatórias harmonizadas.

Mudança para Instalações de Produção de Uso Único e Modulares

A tecnologia de uso único continua a crescer em taxas de dois dígitos porque limita o risco de contaminação cruzada e reduz a validação de limpeza, reforçando assim a adoção do mercado de filtração estéril. Os filtros de cápsula integrados reduzem as conexões assépticas, simplificam a partida das instalações e permitem estruturas de fabricação regional distribuída que se alinham com as cadeias de suprimentos de medicina personalizada.

Revisões Mais Rígidas de GMP Global e Anexo 1 Intensificando a Validação de Filtros

O Anexo 1 revisado da Europa, em vigor desde agosto de 2023, exige estratégias de controle de contaminação que elevam a frequência de testes de integridade e a automação. Os fornecedores de filtros se diferenciam por meio de serviços de validação e monitoramento em tempo real, mas os produtores menores enfrentam maior sobrecarga de conformidade, acelerando a consolidação entre os fabricantes com infraestrutura regulatória robusta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Elevado Custo Total de Propriedade de Filtros Estéreis Validados | -1.40% | Global, com maior impacto em mercados emergentes sensíveis ao custo | Médio prazo (2-4 anos) |

| Colmatação de Membranas e Falhas em Testes de Integridade Causando Tempo de Inatividade | -0.90% | Global, afetando particularmente instalações de produção de alto volume | Curto prazo (≤ 2 anos) |

| Longos Prazos de Espera para Revalidação Regulatória Após Mudança de Filtro ou Processo | -0.70% | Global, com maior impacto em mercados altamente regulamentados | Médio prazo (2-4 anos) |

| Regulamentações Emergentes de PFAS Ameaçando o Fornecimento de Membranas de PTFE/PVDF | -0.80% | Europa como primário, com implicações na cadeia de suprimentos global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Total de Propriedade de Filtros Estéreis Validados

A conformidade com o Anexo 1 da UE aumentou os custos relacionados à filtração em até 30%, um encargo que as empresas biofarmacêuticas menores lutam para absorver. As despesas fixas de validação incentivam a terceirização para CDMOs com plataformas estabelecidas, criando vantagens de escala para grandes players e elevando as barreiras de entrada para novos formatos de filtro que requerem requalificação extensiva.

Colmatação de Membranas e Falhas em Testes de Integridade Causando Tempo de Inatividade

Os biológicos complexos podem colmatar membranas ou desencadear falhas nos testes de integridade, causando paralisações de linha que comprometem a liberação do lote.[1]Johannes E. Vogel, "Desenvolvimento e Ampliação de uma Etapa de Filtração Estéril para Vetores Lentivirais Concentrados," Biotechnology Journal, onlinelibrary.wiley.com Os fabricantes de terapias avançadas estão especialmente expostos devido a lotes de alto valor e baixo volume. As ferramentas de manutenção preditiva ajudam a mitigar o risco, mas exigem capital e expertise em dados que nem todos os locais podem mobilizar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Filtros de Cápsula Impulsionam a Inovação

Os filtros de cartucho dominaram 2025 com 31,45% de receita, confirmando sua posição predominante nas operações de plantas de alto volume. Os filtros de cápsula, no entanto, devem registrar um CAGR de 10,22% devido à escalabilidade flexível de lotes para terapias personalizadas. Este impulso ancora a expansão do tamanho do mercado de filtração estéril para produtores de ATMP que precisam de trocas rápidas sem relimpeza. Os módulos gama-compatíveis Emflon II da Cytiva exemplificam os avanços de uso único que eliminam os encargos de validação de CIP.

Os filtros de seringa mantêm os fluxos de trabalho de laboratório e ensaios clínicos funcionando, embora seu crescimento permaneça modesto. Os acessórios, como suportes, filtros de ventilação e conjuntos, proporcionam ganhos incrementais à medida que os fabricantes enfatizam a integração de sistemas fechados para limitar eventos de contaminação. Esta é uma preocupação crítica para os reguladores que aplicam a clareza do Anexo 1 sobre conexões assépticas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Material de Membrana: A Dominância do PES Enfrenta a Pressão do PVDF

As membranas de polietersulfona detinham uma participação de 24,95% em 2025 devido à baixa ligação de proteínas e à robusta taxa de transferência, consolidando seu status nas linhas de envase final/acabamento. Prevê-se que as variantes de PVDF cresçam 10,03% ao ano até 2031, impulsionadas pela resistência química, embora as pendentes restrições a PFAS na Europa ameacem a acessibilidade a longo prazo. Os fornecedores de PES investem em graus de próxima geração para capturar a capacidade migrando do PVDF.

As membranas de PTFE, náilon e éster de celulose mista preenchem nichos de aplicação que vão desde a filtração de gás até a preparação de tampão de baixo custo. Espera-se que o mercado de filtração estéril testemunhe aceleração em P&D em químicas sem fluoropolímero à medida que os clientes buscam reduzir o risco de conformidade material e evitar a revalidação custosa de sistemas.

Por Técnica de Filtração: A Ultrafiltração Ganha Impulso

A microfiltração sustentou 29,15% da receita em 2025 como barreira microbiana padrão na fabricação de fármacos a granel. A ultrafiltração, crescendo a um CAGR de 12,34%, é cada vez mais escolhida para a depuração viral e concentração de proteínas, atendendo ao aumento dos pipelines de anticorpos monoclonais e terapia gênica. O desenvolvimento de fibra oca da Toray, que une seletividade com alto fluxo, ilustra o progresso técnico que encurta os ciclos de processamento.

A nanofiltração e a osmose reversa continuam a sustentar esquemas de água para injeção e concentração de tampão, embora sua maior intensidade de energia e capital os mantenha em funções especializadas em vez de ampla adoção em todo o mercado de filtração estéril.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Aplicação: Pequenos Lotes de ATMP Impulsionam o Crescimento

O envase final/acabamento reteve 19,75% de participação do mercado de filtração estéril em 2025 porque as regulamentações exigem filtração terminal imediatamente antes do fechamento do recipiente. O nicho de pequenos lotes de ATMP está no caminho para um CAGR de 13,05% à medida que os pipelines de terapia gênica e celular se comercializam e exigem cápsulas validadas de baixo volume de retenção.

A preparação de tampão/meio e a filtração de água para injeção evoluem em sincronia com as adições gerais de capacidade, enquanto a esterilização de ar e gás cresce à medida que os sistemas de uso único exigem ventilação validada para linhas de enchimento-selagem por sopro e etapas de processamento fechadas.

Por Usuário Final: Os CDMOs Aceleram a Adoção

As empresas farmacêuticas e biofarmacêuticas produziram 39,75% das vendas de 2025, ainda assim os CDMOs avançarão mais rapidamente a um CAGR de 12,64% à medida que os patrocinadores terceirizam a produção e esperam arquivos de validação plug-and-play. Os ganhos de participação do mercado de filtração estéril para prestadores de serviços espelham sua crescente participação na capacidade biológica global, prevista para atingir 54% até 2028.

Laboratórios acadêmicos e governamentais sustentam demanda estável em escala de bancada, enquanto os processadores de alimentos e bebidas adotam garantia de esterilidade no estilo farmacêutico principalmente em líquidos de alto risco, como concentrados lácteos e bebidas probióticas.

Análise Geográfica

A América do Norte e a Europa detêm a maior parcela da receita de 2025 devido a clusters biofarmacêuticos enraizados, supervisão regulatória avançada e um forte pipeline de terapêuticos injetáveis. As expansões de capacidade nos EUA, desde o local de USD 4,1 bilhões da Novo Nordisk na Carolina do Norte até o investimento de USD 2 bilhões da Eli Lilly em Concord, incorporam demanda de longo prazo por hardware de filtração e serviços de validação. As revisões do Anexo 1 da Europa, agora o padrão global de referência em controle de contaminação, obrigam todos os fabricantes de medicamentos que exportam para a região a alinhar as estratégias de filtração.

A Ásia-Pacífico, liderada pela Coreia do Sul, entrega o mercado de filtração estéril de crescimento mais rápido até 2031 devido a grandes projetos greenfield, como a planta de USD 326 milhões da Cytiva em Incheon e o campus multibilionário da Samsung Biologics. A China e a Índia ampliam instalações que atendem aos padrões da FDA e da EMA, enquanto a expertise em materiais do Japão sustenta a P&D de membranas, reforçando os objetivos regionais de autossuficiência. O centro de EUR 300 milhões da MilliporeSigma em Daejeon sublinha o compromisso dos fornecedores estabelecidos com a localização da produção.

O Oriente Médio & África e a América do Sul permanecem territórios emergentes, mas estratégicos. O Brasil e a Argentina avançam nas linhas de envase/acabamento para reduzir a dependência de importações, e as nações do CCG incorporam a fabricação farmacêutica dentro dos planos de diversificação. As iniciativas de transferência de tecnologia e os incentivos governamentais reduzem as lacunas de habilidades e constroem as bases regulatórias necessárias para a futura penetração do mercado de filtração estéril.

Cenário Competitivo

O mercado de filtração estéril demonstra concentração moderada. Danaher, Sartorius e Merck KGaA alavancam portfólios amplos, kits de validação e cadeias de suprimentos globais para salvaguardar sua participação à medida que as regras do Anexo 1 se tornam mais rígidas. A Danaher reportou receita de USD 5,74 bilhões no primeiro trimestre de 2025 com crescimento sustentado de pedidos de bioprocessamento ao longo de sete trimestres, refletindo demanda resiliente por filtração e conjuntos de uso único.

A aquisição de USD 4,1 bilhões pela Thermo Fisher da linha de purificação e filtração da Solventum intensifica a concorrência, ampliando seu alcance para fluxos de trabalho de biológicos de alto crescimento. A manutenção preditiva orientada por IA, a integração de sistemas descartáveis e as alternativas de membranas sem PFAS estão se tornando diferenciadores decisivos. Os inovadores menores prosperam em nichos — filtros de vírus com fluxo superior ou serviços regionais — mas os maiores encargos de conformidade incentivam parcerias estratégicas ou negócios complementares com multinacionais maiores.

Os reguladores também estimulam a inovação; a atividade de patentes da FDA em torno de análises de integridade em tempo real indica um futuro em que sistemas automatizados podem sinalizar riscos de contaminação durante a execução dos lotes, recompensando fornecedores equipados com cartuchos ricos em sensores e plataformas de dados.[3]Administração de Alimentos e Medicamentos dos EUA, "Q5A(R2) Avaliação de Segurança Viral de Produtos de Biotecnologia," fda.gov À medida que os clientes priorizam a mitigação de riscos em relação ao custo unitário, a liderança tecnológica e as redes de suporte global superam a simples competição de preços.

Líderes do Setor de Filtração Estéril

Merck KGaA

Danaher Corporation

ThermoFisher Scientific Inc.

Sartorius AG

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Thermo Fisher Scientific concluiu a aquisição de USD 4,1 bilhões do negócio de Purificação & Filtração da Solventum, adicionando aproximadamente USD 1 bilhão em receita de 2024 à sua divisão de bioprocessamento.

- Fevereiro de 2025: A Resilience recebeu USD 17,5 milhões do Departamento de Saúde e Serviços Humanos dos EUA para expandir a capacidade doméstica de filtração estéril.

- Janeiro de 2025: A DuPont introduziu os elementos de nanofiltração FilmTec LiNE-XD para purificação de salmoura de lítio, sublinhando a inovação em membranas que pode ser traduzida de volta para fluxos de trabalho de filtração farmacêutica.

- Novembro de 2024: A Cytiva inaugurou uma planta de 6.100 m² em Incheon focada na produção de filtração estéril, projetada para adicionar 150 empregos.

Escopo do Relatório Global do Mercado de Filtração Estéril

De acordo com o escopo do relatório, a filtração estéril é uma técnica utilizada na fabricação de medicamentos para evitar a contaminação por meio da filtragem de micro-organismos sem degradar a qualidade do produto. O mercado de filtração estéril é segmentado por produto (filtro de cartucho, filtro de cápsula, filtro de seringa, outros filtros de membrana, acessórios), usuário final (empresas farmacêuticas e biofarmacêuticas, organizações de pesquisa contratada, laboratórios de pesquisa) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões. O relatório oferece o valor dos tamanhos de mercado e previsões em milhões de USD para os segmentos acima.

| Filtros de Cartucho |

| Filtros de Cápsula |

| Filtros de Seringa |

| Outros Filtros de Membrana |

| Acessórios |

| PES |

| PVDF |

| PTFE |

| Náilon e MCE |

| Outros (PP, RC, etc.) |

| Microfiltração |

| Ultrafiltração |

| Nanofiltração e Osmose Reversa |

| Envase Final / Acabamento |

| Preparação de Tampão e Meio |

| Água para Injeção e Utilidades |

| Esterilização de Ar e Gás |

| Outros |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Organizações de Desenvolvimento e Fabricação Contratada (CDMOs) |

| Laboratórios de Pesquisa Acadêmicos e Governamentais |

| Fabricantes de Alimentos e Bebidas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina |

| Por Produto | Filtros de Cartucho | |

| Filtros de Cápsula | ||

| Filtros de Seringa | ||

| Outros Filtros de Membrana | ||

| Acessórios | ||

| Por Material de Membrana | PES | |

| PVDF | ||

| PTFE | ||

| Náilon e MCE | ||

| Outros (PP, RC, etc.) | ||

| Por Técnica de Filtração | Microfiltração | |

| Ultrafiltração | ||

| Nanofiltração e Osmose Reversa | ||

| Por Aplicação | Envase Final / Acabamento | |

| Preparação de Tampão e Meio | ||

| Água para Injeção e Utilidades | ||

| Esterilização de Ar e Gás | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Organizações de Desenvolvimento e Fabricação Contratada (CDMOs) | ||

| Laboratórios de Pesquisa Acadêmicos e Governamentais | ||

| Fabricantes de Alimentos e Bebidas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de filtração estéril?

O mercado de filtração estéril é avaliado em USD 9,95 bilhões em 2026 e deve crescer para USD 15,58 bilhões até 2031.

Qual tipo de produto lidera o mercado de filtração estéril?

Os filtros de cartucho lideram com 31,45% de participação em 2025, enquanto os filtros de cápsula crescem mais rapidamente a um CAGR de 10,22%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Investimentos em grande escala da Samsung Biologics, Cytiva e outros estão impulsionando a capacidade biofarmacêutica e a demanda por filtração.

Como as revisões do Anexo 1 estão afetando os fornecedores de filtração?

As novas diretrizes aumentam a frequência dos testes de integridade e a documentação de validação, favorecendo fornecedores com monitoramento avançado e serviços de conformidade.

Qual grupo de usuário final está se expandindo mais rapidamente?

Projeta-se que os CDMOs cresçam a um CAGR de 12,64% à medida que as empresas farmacêuticas terceirizam mais atividades de fabricação.

Página atualizada pela última vez em: