Tamanho e Participação do Mercado de Filtração de PFAS

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

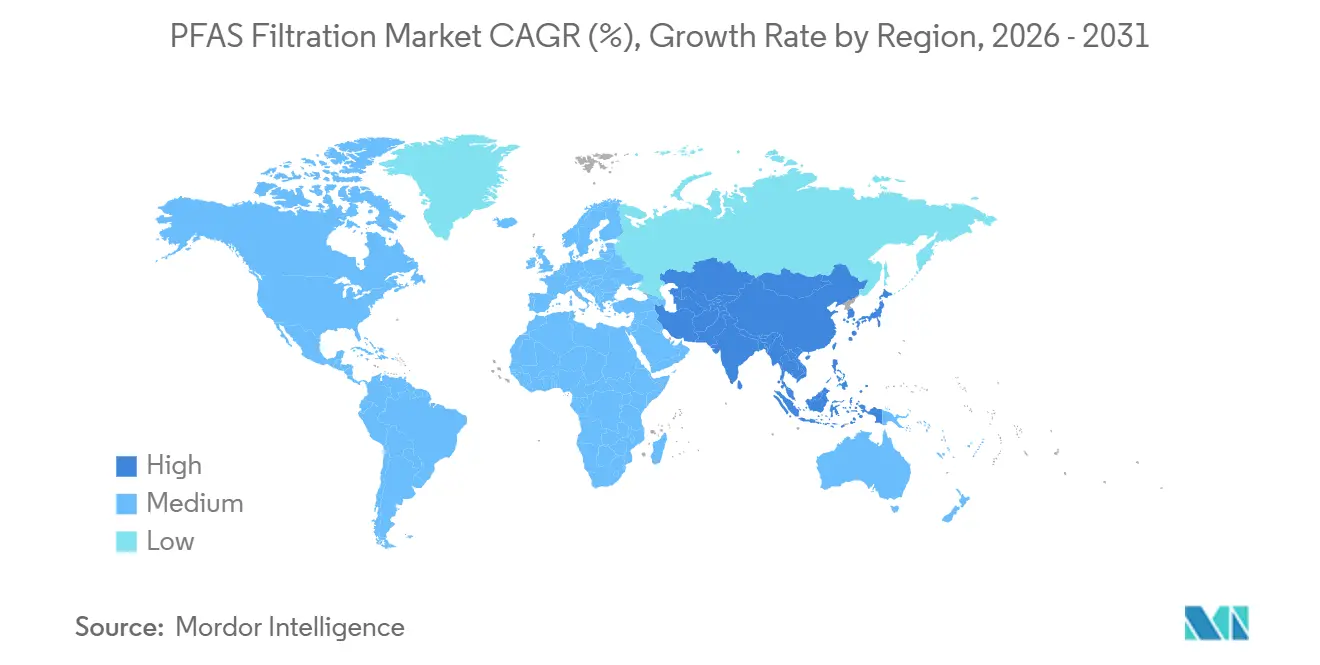

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtração de PFAS por Mordor Intelligence

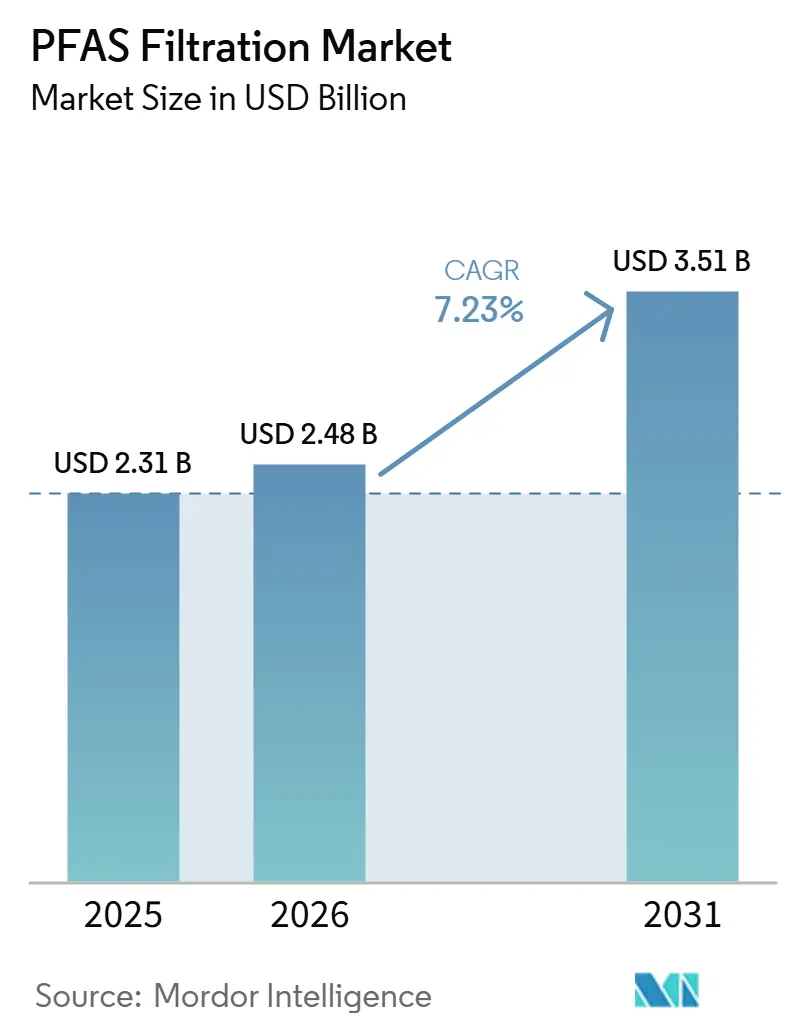

O tamanho do Mercado de Filtração de PFAS deve crescer de USD 2,31 bilhões em 2025 para USD 2,48 bilhões em 2026 e está previsto para atingir USD 3,51 bilhões até 2031 a uma CAGR de 7,23% no período de 2026-2031. O aumento da pressão regulatória nos Estados Unidos, na União Europeia e na Ásia-Pacífico mantém as concessionárias em um cronograma acelerado de modernização, enquanto os fundos de infraestrutura reduzem os obstáculos de financiamento e encurtam os prazos de licitação. Em paralelo, as concessionárias estão avaliando plataformas de captura e destruição que prometem a mineralização in situ de substâncias per e polifluoroalquílicas (PFAS). O mercado de filtração de PFAS continua a se beneficiar das instalações legadas de CAG e de meios de troca iônica regeneráveis emergentes que reduzem os custos de descarte. No entanto, o crescente interesse em tecnologias de destruição e a escassez de matérias-primas para CAG premium restringem o crescimento da receita no curto prazo.

Principais Conclusões do Relatório

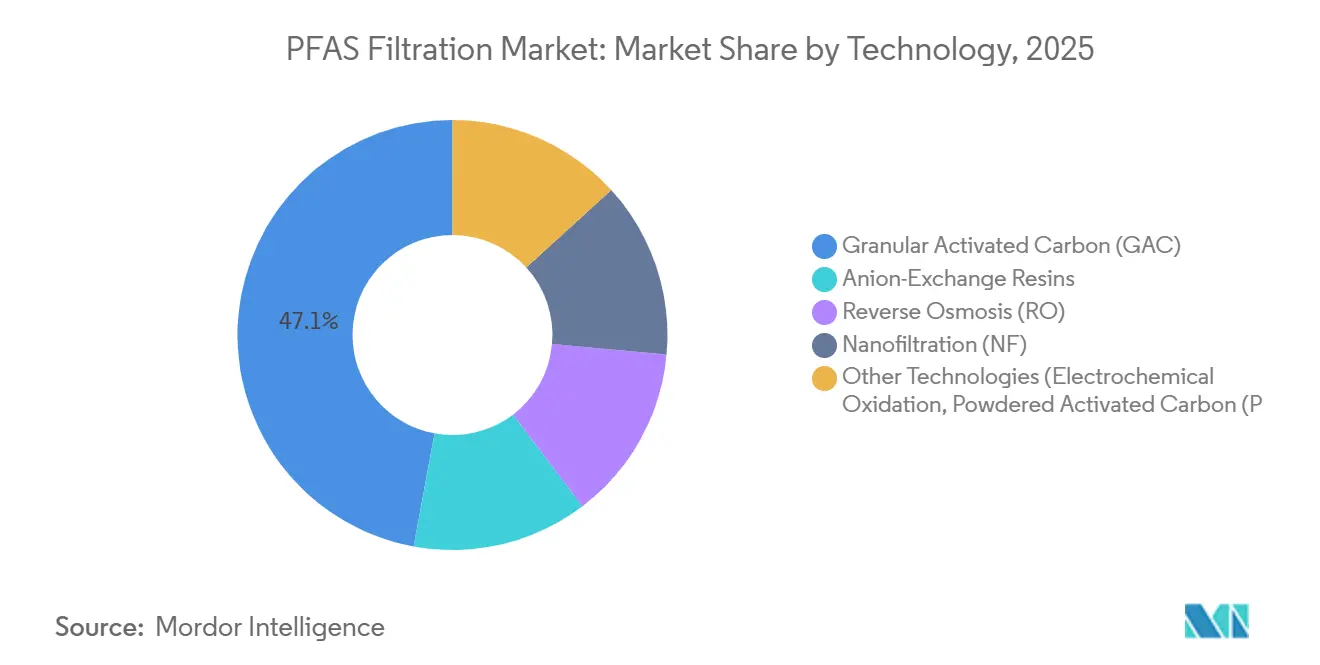

- Por tecnologia, o carvão ativado granular comandou 47,11% da participação do mercado de filtração de PFAS em 2025, enquanto as resinas de troca aniônica devem se expandir a uma CAGR de 7,56% de 2026 a 2031.

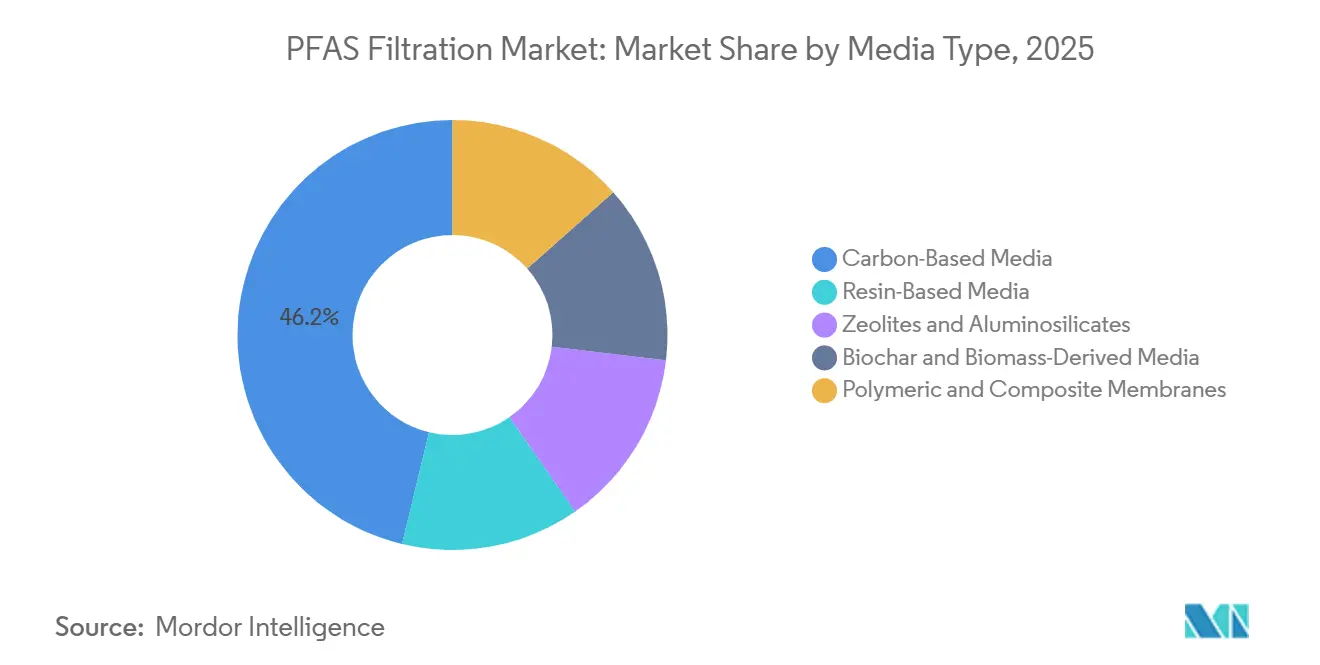

- Por tipo de meio, os meios à base de carbono detinham 46,23% da participação do tamanho do mercado de filtração de PFAS em 2025, e os meios à base de resina devem crescer a uma CAGR de 7,91% de 2026 a 2031.

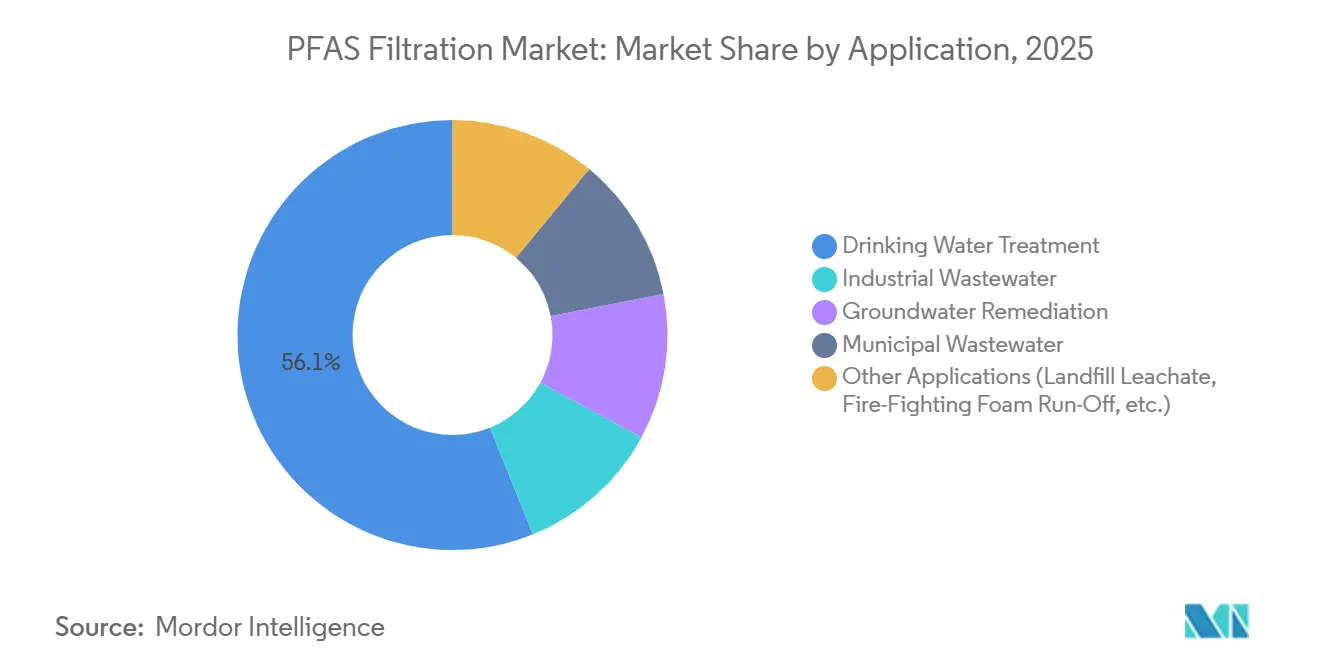

- Por aplicação, o tratamento de água potável representou 56,11% da participação do tamanho do mercado de filtração de PFAS em 2025 e está avançando a uma CAGR de 7,98% de 2026 a 2031.

- Por geografia, a Ásia-Pacífico liderou com 42,25% de participação na receita em 2025; a região deve registrar a CAGR mais rápida de 7,95% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Filtração de PFAS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento de projetos de infraestrutura para concessionárias | +2.1% | América do Norte; repercussão na UE | Médio prazo (2-4 anos) |

| Certificações livres de PFAS por empresas de alimentos e bebidas e têxteis | +0.9% | Global, liderado pela América do Norte e UE | Curto prazo (≤ 2 anos) |

| Surgimento de adsorventes regeneráveis | +1.4% | Global, adoção inicial na América do Norte e APAC | Médio prazo (2-4 anos) |

| Módulos híbridos de captura e destruição em instalações militares e remotas | +0.7% | América do Norte, Austrália, UE limitada | Longo prazo (≥ 4 anos) |

| Sensores de PFAS em tempo real que permitem trocas proativas de meios | +1.0% | América do Norte, UE, projetos-piloto no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento de Projetos de Infraestrutura para Concessionárias

A Lei de Infraestrutura Bipartidária dos EUA alocou USD 10 bilhões para a remediação de PFAS e contaminantes emergentes por meio dos Fundos Rotativos Estaduais de Água Potável e Água Limpa, o que acelerou as aprovações de projetos em vários estados[1]Agência de Proteção Ambiental dos EUA, "Lei de Infraestrutura Bipartidária – Contaminantes Emergentes," epa.gov. A Carolina do Norte destinou USD 133,7 milhões para uma modernização de CAG em Fayetteville, prevista para 2026-2029. Da mesma forma, o Condado de Calhoun, no Alabama, garantiu USD 288,3 milhões para um sistema de osmose inversa (OI), com um valor de ciclo de vida de 80 anos de USD 1,25 bilhão. Na Europa, subsídios de fundos de coesão na Alemanha e na França reduziram os prazos de aquisição, exigindo que os fornecedores mantenham estoques maiores. Esse influxo constante de capital está impulsionando a demanda no mercado de filtração de PFAS, embora ciclos de licitação mais curtos estejam criando desafios para as margens dos fornecedores.

Certificações Livres de PFAS por Empresas de Alimentos e Bebidas e Têxteis

Os fornecedores de marcas próprias agora dependem do protocolo P537 da NSF International e do selo Livre de PFAS da Intertek como portais essenciais para os principais varejistas dos EUA. Em busca de atender aos mandatos de auditoria de 2026, as fábricas têxteis em Bangladesh e no Vietnã estão instalando proativamente módulos de CAG de ponto de uso. Essa iniciativa não apenas fortalece o mercado de filtração de PFAS contra as flutuações dos orçamentos municipais, mas também ressalta a crescente importância das certificações. Embora esses pedidos impulsionados por certificações possam ser menores em escala, eles demonstram resiliência contra atrasos legislativos, garantindo um fluxo de receita consistente para os fabricantes de equipamentos ao longo dos ciclos de mercado.

Surgimento de Adsorventes Regeneráveis

O polímero DEXSORB da Cyclopure, os lançamentos-piloto da Kurita Water Industries no Japão e a resina SORBIX RePURE da ECT2, todos com capacidade de regeneração de 10 a 20 vezes, afirmam uma eficiência impressionante de 99,9% na remoção de PFAS. Enquanto isso, o adsorvente de hidrogel da Puraffinity liga eficazmente compostos de cadeia curta, abordando uma lacuna regulatória à medida que as agências mudam o foco das químicas C8 para as C4-C6. Apesar das incertezas das concessionárias em relação à longevidade da regeneração, o apelo de um custo total de propriedade reduzido está impulsionando a adoção, direcionando o mercado de filtração de PFAS para um alinhamento com a economia circular.

Módulos Híbridos de Captura e Destruição em Instalações Militares e Remotas

Na Base Conjunta Cape Cod (base conjunta designada pelo estado, criada pelo Estado de Massachusetts e pelo Departamento de Defesa dos Estados Unidos), os projetos-piloto do Departamento de Defesa relatam que os módulos de oxidação hidrotérmica supercrítica atingem 95% de destruição de PFAS, com custos de tratamento abaixo de USD 10 por 1.000 galões. A unidade HALT da Aquagga, um sistema conteinerizado, integra CAG com oxidação eletroquímica, oferecendo uma solução móvel para locais com concentrações de PFAS acima de 10.000 ng/L. Se essas tecnologias demonstrarem confiabilidade comercial até 2028, os projetos que abordam águas subterrâneas de alta concentração poderão reduzir a dependência de meios tradicionais, influenciando a demanda de longo prazo no mercado de filtração de PFAS.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de fornecimento de CAG premium e resinas especiais | -1.2% | Global; aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Mudança regulatória em direção à destruição, corroendo a demanda por filtração | -1.8% | América do Norte, Austrália, adoção incipiente na UE | Longo prazo (≥ 4 anos) |

| Mudança rápida para químicas sem flúor, reduzindo a demanda por modernização | -0.9% | UE, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Fornecimento de CAG Premium e Resinas Especiais

A planta da Arq no Alabama é a única fonte de CAG virgem na América do Norte, produzindo 170 milhões de libras anualmente, enquanto a demanda deve superar 300 milhões de libras até 2025[2]Arq Inc., "Expansão da Capacidade de Carbono Ativado na América do Norte," arq.com. O meio de casca de coco tem preço de USD 1.800-2.500 por tonelada, em comparação com USD 800-1.200 por tonelada para o carbono à base de carvão. As interrupções portuárias relacionadas a tufões nas Filipinas aumentaram os prazos de entrega para 20 semanas em 2024. Para esferas de troca aniônica como Purolite A694E e Lanxess TP 109, atrasos logísticos de 12 a 20 semanas estão levando as concessionárias a garantir estoques de dois anos com antecedência. Esses desafios na cadeia de suprimentos estão criando vantagens para os players estabelecidos com integração vertical, ao mesmo tempo que desestimulam novos entrantes, o que provavelmente limitará o crescimento de curto prazo no mercado de filtração de PFAS.

Mudança Regulatória em Direção à Destruição Corroendo a Demanda por Filtração

Em 2025, a EPA identificou métodos de destruição como oxidação eletroquímica, plasma e oxidação hidrotérmica supercrítica como abordagens preferenciais para a remediação de águas subterrâneas. O Departamento de Defesa está conduzindo testes com foco em atingir custos de ciclo de vida abaixo de USD 10 por 1.000 galões. Essa meta de custo poderia impulsionar uma redução de 10-15% na adoção de meios convencionais até 2028. Na Europa, a adoção permanece mais lenta devido aos requisitos de energia de 1,5-2,5 kWh por galão, enquanto o setor de defesa da Austrália está testando sistemas semelhantes. A crescente adoção de métodos de destruição deve limitar o potencial de crescimento do mercado de filtração de PFAS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Economia de Regeneração Favorece a Troca Iônica

As resinas de troca aniônica devem crescer a uma CAGR de 7,56%, superando o mercado mais amplo de filtração de PFAS. As concessionárias estão cada vez mais favorecendo meios que podem ser regenerados usando metanol, cloreto de sódio ou processos de UV-sulfito, levando a uma redução notável de 40-60% nos custos de descarte. Destacando o impulso municipal por esses sistemas regeneráveis, Eau Claire, Wisconsin, está prestes a inaugurar uma planta de troca iônica de USD 20 milhões com 16 vasos no final da primavera de 2026. Embora o carvão ativado granular comande um dominante 47,11% da receita, graças às suas instalações legadas e protocolos de operação e manutenção mais simples, o aumento das taxas de aterro sanitário, agora superiores a USD 200/t, está diminuindo sua vantagem de custo nas regiões costeiras.

As membranas de osmose inversa e nanofiltração, com taxa de rejeição superior a 95% para PFAS de cadeia curta, estão ganhando força à medida que os reguladores mudam o foco do espectro C8 para o C4-C6. Em um movimento estratégico, a aquisição da Sinochem pela DuPont em 2025 está posicionada para ampliar a produção da FilmTec na Ásia-Pacífico, com atenção especial às fábricas de semicondutores que descarregam concentrados com PFAS. Tecnologias como oxidação eletroquímica, electraCLEAR da Axine, Obreak da E2METRIX e o reator da Bioionix apresentam uma taxa de destruição de 95-99,99%. No entanto, elas têm um custo de energia de 1-2,5 kWh/galão, o que pode dificultar a adoção imediata. Enquanto isso, o carbono ativado em pó encontra seu nicho no tratamento de lixiviado de aterro em lotes, especialmente onde os orçamentos de capital são limitados.

Por Tipo de Meio: Alternativas ao Carbono Ganham Impulso

Os meios à base de carbono devem ser o maior segmento com 46,23% de participação em 2025, com os meios à base de resina esperados para crescer a 7,91% até 2031. Em 2024, a escassez de CAG de casca de coco destacou as vulnerabilidades das cadeias de suprimento de fonte única, levando os operadores a se voltarem para polímeros sintéticos. Testes na Universidade de Rhode Island revelaram que o biocarvão de madeira pirolisada pode atingir 80-85% de remoção de PFAS a apenas um terço do custo do CAG virgem, embora os dados sobre sua estabilidade de 10 anos ainda estejam sendo aguardados. Embora as zeólitas, aprimoradas com grupos de amônio quaternário, e as membranas compostas de óxido de grafeno mostrem promessa, elas ainda estão a alguns anos da comercialização, visando uma janela antes de 2028.

Os elementos de OI de filme fino polimérico composto apresentam uma taxa de rejeição de 95-99% para o ácido perfluorobutanoico. No entanto, eles enfrentam uma redução de fluxo de 15-25% devido ao fouling por matéria orgânica natural em 18 meses. Os operadores rotineiramente limpam com ácido cítrico ou hidróxido de sódio, aceitando esse compromisso para atingir metas de efluente abaixo de 10 ng/L, um parâmetro não atingido pelo CAG. Testes do laboratório do MIT em membranas de óxido de grafeno indicaram uma taxa de rejeição de PFAS de 99,5% com um aumento de 30% no fluxo, sugerindo um avanço significativo para soluções de próxima geração, pendente de escalonamento.

Por Aplicação: O Tratamento de Água Potável Lidera em Todas as Métricas

O tratamento de água potável, representando 56,11% da receita de 2025, deve crescer 7,98%. Esse crescimento é impulsionado pela imposição da EPA em outubro de 2024 de um limite de 4 ng/L para PFOA/PFOS e um limiar de 10 ng/L para quatro outras substâncias. Despesas de capital plurianuais, como a instalação de CAG de USD 133,7 milhões de Fayetteville e a modernização de USD 26,3 milhões de Plainville, ressaltam o crescimento previsto do mercado de filtração de PFAS.

Embora as águas residuais industriais representem uma participação menor, sua importância está crescendo à medida que as corporações multinacionais impõem auditorias livres de PFAS a seus fornecedores. Em 2025, a fábrica de Pyeongtaek da Samsung implementou um sistema de osmose inversa (OI) para atingir uma descarga inferior a 10 ng/L, em linha com os requisitos de auditoria dos gigantes do setor Apple e Intel. Os esforços de remediação de águas subterrâneas, destacados pelo ativo de OI de USD 288,3 milhões do Condado de Calhoun e pela planta de troca iônica do Condado de South Adams, enfrentam desafios como a propriedade difusa do local e processos de licenciamento prolongados, levando a velocidades de pedidos mais lentas. Com o lixiviado de aterro e o escoamento de AFFF superando 10.000 ng/L, os módulos híbridos de captura e destruição surgem como uma solução financeiramente atraente, especialmente após 2028.

Análise Geográfica

A Ásia-Pacífico, representando 42,25% da receita de 2025, deve liderar com uma CAGR projetada de 7,95%. Após a proibição do Japão em abril de 2026 de 138 compostos, cidades como Tóquio, Osaka e Nagoia estão modernizando suas instalações para atender à rigorosa meta de 50 ng/L de PFOS/PFOA. Em 2025, a China ampliou seu monitoramento de PFAS para abranger 300 cidades, com reguladores provinciais defendendo limites abaixo de 20 ng/L para efluentes industriais. Essa onda regulatória coincide com o momento estratégico da DuPont para sua planta de membranas em Ningbo. Embora a Coreia do Sul, o Vietnã e a Tailândia estejam atrasados na legislação, a demanda por CAG de ponto de uso, impulsionada por auditorias de fornecedores, cria bolsões de crescimento fragmentados no mercado de filtração de PFAS.

A América do Norte é a segunda maior região. A regra final da EPA, apoiada por uma alocação de USD 10 bilhões da Lei de Infraestrutura, deve impulsionar um aumento em projetos de CAG, troca iônica e OI, estendendo-se até 2029. O Canadá, endurecendo seus padrões para 30 ng/L em 2024, agora rastreia descargas superiores a 100 kg em seu Inventário Nacional de Liberações de Poluentes. Embora o México não tenha estabelecido limites federais, as concessionárias ao longo da fronteira estão tratando proativamente o PFAS em águas compartilhadas, impulsionando indiretamente os gastos regionais.

A Diretiva de Água Potável da Europa, em vigor desde 1º de janeiro de 2026, estabelece um limite de 100 ng/L para o Total de PFAS e 500 ng/L para a soma, levando a uma despesa de modernização de EUR 450 milhões na Alemanha, França e Países Baixos. O Reino Unido, mantendo um limiar de 100 ng/L, também está apoiando pesquisas de regeneração de CAG-ozônio na Universidade de Swansea por meio dos fundos de inovação da Ofwat. Na América do Sul e no Oriente Médio-África, o cenário ainda é incipiente; embora o Brasil e a Arábia Saudita tenham realizado avaliações de linha de base, ainda não estabeleceram padrões aplicáveis, sugerindo potencial de crescimento assim que as regulamentações tomarem forma.

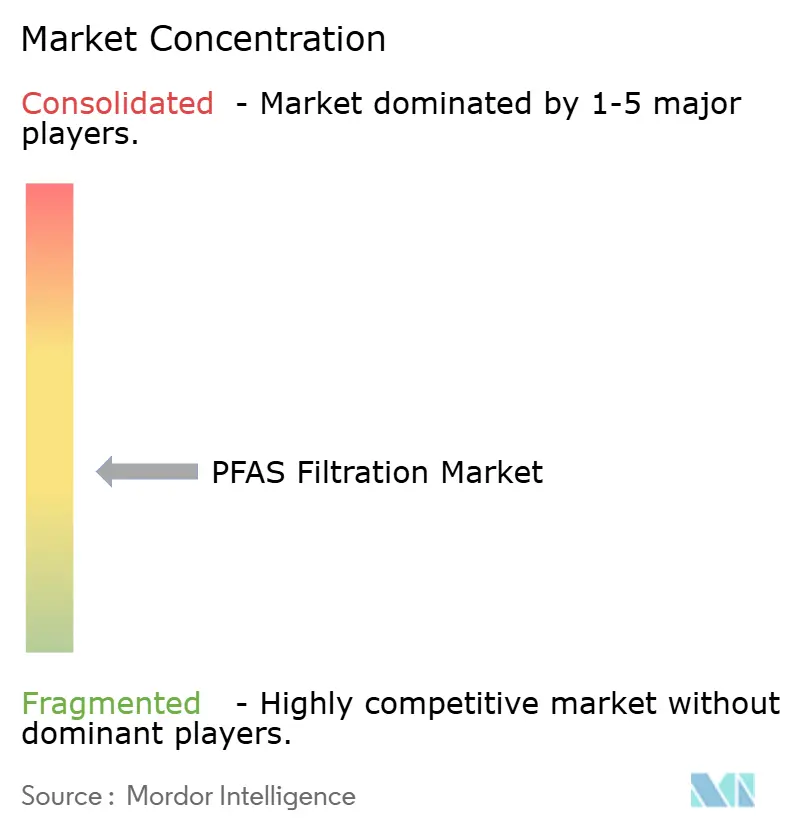

Cenário Competitivo

O mercado de filtração de PFAS apresenta natureza parcialmente fragmentada; o principal fornecedor comanda menos de 15% da receita projetada para 2025. Veolia, Xylem e Pentair estão capitalizando em suas bases municipais estabelecidas, agrupando módulos de PFAS com clarificadores e desinfecção por UV. Essa estratégia não apenas desencoraja a troca de clientes, mas também impõe um teto às margens de lucro. Com os reguladores endurecendo os limites para substâncias de cadeia curta, a aquisição da RO Memtech da Sinochem pela DuPont em 2025 posiciona a empresa para um ganho significativo no mercado centrado em membranas.

Embora Cyclopure, Puraffinity e ECT2 conquistem um nicho com seus adsorventes regeneráveis, que prometem 10 a 20 ciclos e são atraentes em um cenário onde as taxas de aterro excedem USD 200/tonelada, as concessionárias expressam hesitação. As preocupações com a longevidade dos meios e o potencial de vazamentos residuais de PFAS moderam a adoção generalizada. Após a saída da 3M da produção e um acordo de USD 10,3 bilhões, a Solventum se vê dependente de fornecedores terceirizados de fluoropolímeros. Essa situação apresenta uma oportunidade para Chemours e Daikin, que estão enfatizando suas linhas verticalmente integradas. Além disso, com o Departamento de Defesa endossando sistemas de captura e destruição da Aquagga, Revive Environmental e ACES, há uma potencial mudança no horizonte. Projetos de alta concentração podem se afastar dos fornecedores de meios tradicionais após 2028, sinalizando uma possível reformulação da dinâmica competitiva na arena de filtração de PFAS.

Líderes do Setor de Filtração de PFAS

DuPont Water Solutions

Veolia

Xylem

Pentair plc

Calgon Carbon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Eau Claire, WI, deve inaugurar uma instalação de troca iônica de USD 20 milhões tratando 8 MGD com meios da Calgon Carbon.

- Setembro de 2023: A DuPont concluiu a aquisição da Sinochem (Ningbo) RO Memtech, expandindo a capacidade de membranas FilmTec na Ásia-Pacífico.

Escopo do Relatório Global do Mercado de Filtração de PFAS

A filtração de PFAS é o processo de remoção de substâncias per e polifluoroalquílicas (PFAS), um grupo de "produtos químicos eternos" sintéticos e persistentes, de água potável, águas residuais ou fontes de água industrial usando tecnologias de separação especializadas.

O mercado é segmentado por tecnologia, tipo de meio e aplicação. Por tecnologia, o mercado é segmentado em carvão ativado granular (CAG), resinas de troca aniônica, osmose inversa (OI), nanofiltração (NF) e outras tecnologias (incluindo oxidação eletroquímica e carbono ativado em pó (CAP)). Por tipo de meio, o mercado é segmentado em meios à base de carbono, meios à base de resina, zeólitas e aluminossilicatos, biocarvão e meios derivados de biomassa, e membranas poliméricas e compostas. Por aplicação, o mercado é segmentado em tratamento de água potável, águas residuais industriais, remediação de águas subterrâneas, águas residuais municipais e outras aplicações (incluindo lixiviado de aterro e escoamento de espuma de combate a incêndio). O relatório também abrange o tamanho do mercado e as previsões para a Filtração de PFAS em 17 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD).

| Carvão Ativado Granular (CAG) |

| Resinas de Troca Aniônica |

| Osmose Inversa (OI) |

| Nanofiltração (NF) |

| Outras Tecnologias (Oxidação Eletroquímica, Carbono Ativado em Pó (CAP), etc.) |

| Meios à Base de Carbono |

| Meios à Base de Resina |

| Zeólitas e Aluminossilicatos |

| Biocarvão e Meios Derivados de Biomassa |

| Membranas Poliméricas e Compostas |

| Tratamento de Água Potável |

| Águas Residuais Industriais |

| Remediação de Águas Subterrâneas |

| Águas Residuais Municipais |

| Outras Aplicações (Lixiviado de Aterro, Escoamento de Espuma de Combate a Incêndio, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Carvão Ativado Granular (CAG) | |

| Resinas de Troca Aniônica | ||

| Osmose Inversa (OI) | ||

| Nanofiltração (NF) | ||

| Outras Tecnologias (Oxidação Eletroquímica, Carbono Ativado em Pó (CAP), etc.) | ||

| Por Tipo de Meio | Meios à Base de Carbono | |

| Meios à Base de Resina | ||

| Zeólitas e Aluminossilicatos | ||

| Biocarvão e Meios Derivados de Biomassa | ||

| Membranas Poliméricas e Compostas | ||

| Por Aplicação | Tratamento de Água Potável | |

| Águas Residuais Industriais | ||

| Remediação de Águas Subterrâneas | ||

| Águas Residuais Municipais | ||

| Outras Aplicações (Lixiviado de Aterro, Escoamento de Espuma de Combate a Incêndio, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de filtração de PFAS até 2031?

O mercado de filtração de PFAS deve atingir USD 3,51 bilhões até 2031, crescendo de USD 2,31 bilhões em 2025

Qual tecnologia deve crescer mais rapidamente na remoção de PFAS?

As resinas de troca aniônica devem se expandir a uma CAGR de 7,56% entre 2026 e 2031.

Por que a Ásia-Pacífico é o segmento regional de crescimento mais rápido?

O endurecimento das regulamentações de PFAS no Japão, na China e na Coreia do Sul e as atualizações industriais nos setores de semicondutores e têxteis impulsionam uma CAGR regional de 7,95%.

Como as tecnologias de destruição afetarão a demanda tradicional por filtração?

Os projetos-piloto do Departamento de Defesa mostram que os módulos de captura e destruição poderiam reduzir a demanda por filtração de alta concentração em 10-15% após 2028, se os custos permanecerem abaixo de USD 10 por 1.000 galões.

Página atualizada pela última vez em: