Tamanho e Participação do Mercado de Filtração Laboratorial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Filtração Laboratorial pela Mordor Intelligence

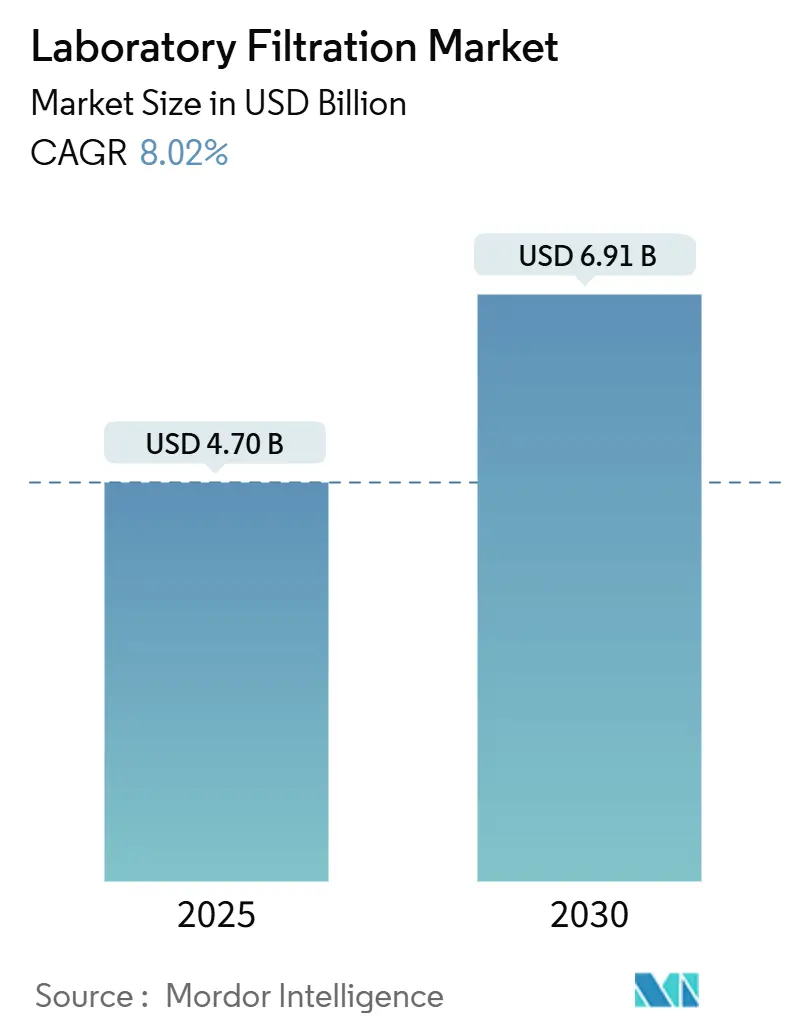

O tamanho do Mercado de Filtração Laboratorial está estimado em USD 4,70 bilhões em 2025, e deve alcançar USD 6,91 bilhões até 2030, a uma TCAC de 8,02% durante o período de previsão (2025-2030).

Volumes crescentes de produção biofarmacêutica, adoção rápida de tecnologias de processo de uso único e requisitos crescentes de pureza em fluxos de trabalho de pesquisa avançada sustentam essa expansão. A microfiltração de grau de precisão continua a ancorar etapas rotineiras de clarificação, enquanto plataformas inovadoras de nanofiltração estão ganhando tração para separações em nível molecular em pipelines de terapia celular e gênica. O aumento da terceirização para organizações de fabricação de pesquisa e desenvolvimento por contrato (CRDMOs) está ampliando o acesso a conjuntos de filtração flexíveis, e iniciativas de sustentabilidade estão acelerando a mudança para membranas livres de PFAS. A diferenciação competitiva agora gira em torno do desempenho de retenção viral, prontidão para automação e compatibilidade digital, incentivando uma onda constante de atualizações de produtos e integrações de plataformas no mercado de filtração laboratorial.

Principais Destaques do Relatório

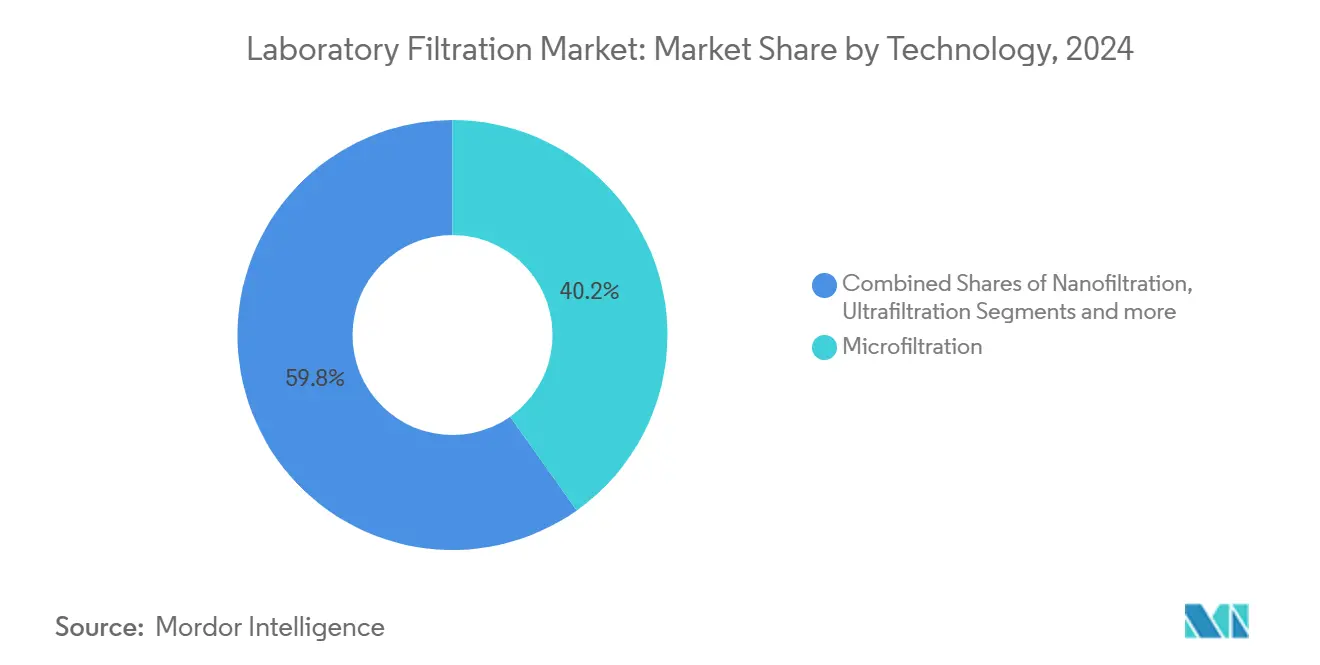

- Por tecnologia, a microfiltração liderou com 40,2% de participação na receita em 2024, enquanto a nanofiltração está pronta para avançar a uma TCAC de 9,6% até 2030.

- Por produto, os meios de filtração representaram 58,7% do tamanho do mercado de filtração laboratorial em 2024, enquanto os conjuntos de filtração devem crescer a uma TCAC de 9,1% no mesmo período.

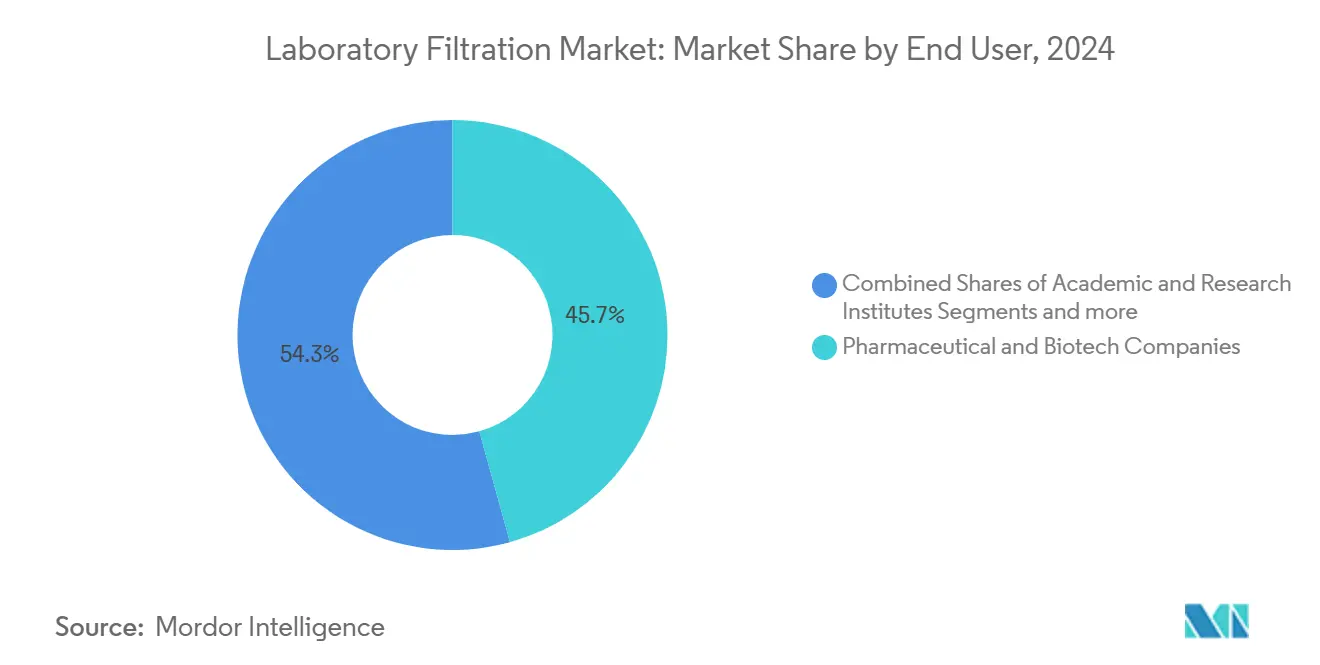

- Por usuário final, empresas farmacêuticas e biotecnológicas representaram 45,7% do tamanho do mercado de filtração laboratorial em 2024, enquanto CRO e CDMO devem crescer a uma TCAC de 10,2% no mesmo período.

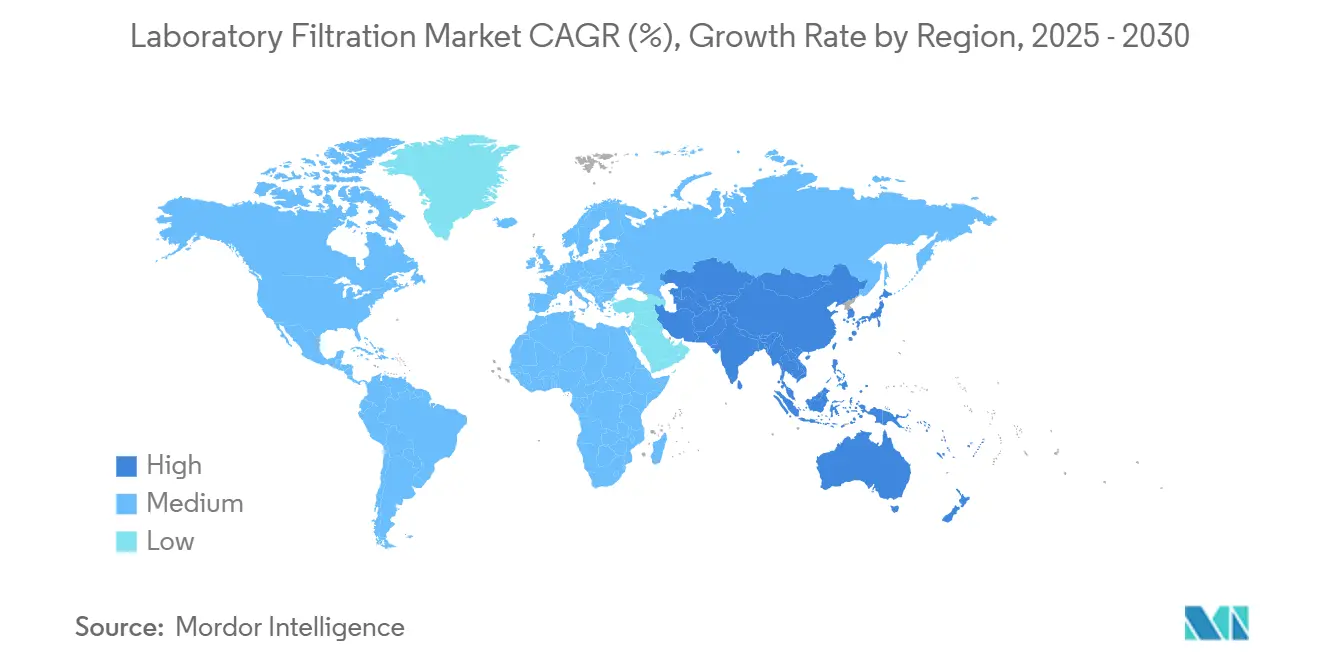

- Por geografia, a América do Norte comandou 36,4% da participação do mercado de filtração laboratorial em 2024, enquanto a Ásia-Pacífico está prevista para expandir a uma TCAC de 10,7% entre 2025-2030.

Tendências e Insights do Mercado Global de Filtração Laboratorial

Análise de Impacto dos Drivers*

| Driver | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Rápida expansão da fabricação de biológicos | +2.1 | América do Norte, Europa, Ásia emergente | Médio prazo (2-4 anos) |

| Miniaturização de fluxos de trabalho de genômica e proteômica | +1.3 | América do Norte, Europa, mercados asiáticos avançados | Médio prazo (2-4 anos) |

| Crescimento de CROs e CDMOs | +1.8 | Global com foco na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nos gastos em P&D por indústrias de biotecnologia | +1.5 | América do Norte, Europa, global | Médio prazo (2-4 anos) |

| Avanços tecnológicos em filtração laboratorial | +1.9 | Global, adoção inicial em mercados avançados | Longo prazo (≥ 4 anos) |

| Inovação em filtração orientada pela sustentabilidade | +1.4 | Global, mais forte na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida expansão da fabricação de biológicos

Os pipelines de biológicos estão escalando rapidamente em anticorpos monoclonais, proteínas recombinantes, vacinas e terapias baseadas em células. A purificação downstream agora demanda filtros estéreis e de retenção viral que lidam com títulos mais altos sem comprometer a integridade das biomoléculas. O filtro Planova FG1 da Asahi Kasei Medical, lançado em outubro de 2024, demonstra um aumento de sete vezes no rendimento volumétrico para processamento de anticorpos, mantendo o desempenho de eliminação viral.[1]Asahi Kasei Medical, "Planova FG1 Virus Removal Filter," asahikasei.com A forte demanda por cartuchos integrados em sacolas de uso único impulsiona ainda mais o mercado de filtração laboratorial, à medida que os fabricantes constroem plantas flexíveis capazes de mudanças rápidas de produtos.

Miniaturização de fluxos de trabalho de genômica e proteômica

O sequenciamento de alto rendimento e a proteômica multiplexada condensaram os volumes de amostra de mililitros para microlitros. Dispositivos de filtração compatíveis com placas de 96 e 384 poços são agora padrão na preparação de bibliotecas de sequenciamento de próxima geração (NGS) e ensaios de validação de biomarcadores. Os filtros Mini-UniPrep G2 sem seringa da Cytiva Whatman combinam precipitação de proteínas, remoção de particulados e integração de vial de autoamostrador em uma etapa, reduzindo o uso de plástico e tempo prático, atendendo às necessidades de precisão da cromatografia líquida de ultra alta performance (UHPLC).[2]Cytiva, "Whatman Mini-UniPrep G2 Syringeless Filters," cytiva.com Formatos compatíveis com automação posicionam o mercado de filtração laboratorial para adoção sustentada em plataformas genômicas digitais e autônomas.

Crescimento de CROs e CDMOs

Os modelos de terceirização continuam a se expandir na química de descoberta, triagem pré-clínica e produção de biológicos em estágio clínico. Parceiros contratuais demandam skids de filtração modulares e prontos para uso que mudem rapidamente entre projetos de clientes. Ofertas CRDMO de ponta a ponta impulsionam a aquisição de trens de filtros padronizados e validados que garantem desempenho repetível desde a colheita celular upstream até o envase final. A tendência é particularmente pronunciada na Ásia-Pacífico, onde instalações multi-inquilino espaçosas servem patrocinadores biofarmacêuticos globais.

Aumento nos gastos em P&D por indústrias de biotecnologia

Fluxos de financiamento governamental e privado estão canalizando bilhões para a inovação em ciências da vida. Somente os Institutos Nacionais de Saúde dos Estados Unidos direcionaram USD 4.901 milhões para pesquisa sobre disparidades de saúde em 2023 e orçaram USD 5.246 milhões para 2024, reforçando um pipeline robusto de projetos exploratórios que dependem de etapas de filtração consistentes e de alta pureza.[3]National Institutes of Health, "NIH Research Portfolio Online Reporting Tools," nih.gov Novas construções de laboratórios se traduzem diretamente em maiores requisitos de rendimento para filtros de membrana, filtros de profundidade e meios híbridos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Reutilização de filtros de grau esterilizante e alto custo | -1.2 | Mercados emergentes; labs com orçamento limitado globalmente | Curto prazo (≤ 2 anos) |

| Variabilidade em membranas nanoporosas | -0.7 | Ambientes de pesquisa avançada mundialmente | Médio prazo (2-4 anos) |

| Consolidação de compradores farmacêuticos | -1.1 | Global, mais forte em hubs farmacêuticos maduros | Médio prazo (2-4 anos) |

| Custos de reformulação impulsionados por PFAS | -0.9 | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reutilização de filtros de grau esterilizante e alto custo

Laboratórios sob pressão fiscal frequentemente tentam reciclar membranas caras de grau esterilizante, reduzindo gastos com consumíveis em até 50%, mas amplificando riscos de contaminação e validação. O fardo é agudo em pequenos laboratórios acadêmicos e geografias com recursos limitados, onde a infraestrutura de teste de integridade de filtros pode estar faltando.

Variabilidade em membranas nanoporosas

Inconsistências lote a lote no tamanho dos poros, porosidade e energia superficial prejudicam a reprodutibilidade em ensaios sensíveis de biológicos. Mesmo pequenos desvios distorcem os rendimentos de recuperação de proteínas, provocando re-execuções custosas e corroendo a confiança entre equipes de garantia de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Nanofiltração Ganha Impulso Estratégico

O tamanho do mercado de filtração laboratorial para microfiltração representou 40,2% da receita global em 2024, sublinhando sua ubiquidade em tarefas de remoção de microorganismos e clarificação de amostras. A nanofiltração, no entanto, está no ritmo de crescer 9,6% anualmente até 2030, à medida que os laboratórios adotam cortes em nível molecular para eliminação de vírus, separações seletivas de sal e produção de tampão de grau terapêutico. O elemento FilmTec LiNE-XD da DuPont ilustra essa mudança, alcançando alta passagem de lítio enquanto exclui íons multivalentes críticos para controle de qualidade de materiais de bateria.

Ultrafiltração e osmose reversa permanecem pilares para concentração de proteínas e geração de água ultrapura, respectivamente. Membranas híbridas combinando canais de óxido de grafeno com esqueletos poliméricos apontam para a próxima onda de avanços interdisciplinares. Tais inovações borram fronteiras legadas, compelindo fornecedores a articular métricas de desempenho em termos relevantes para bioterapêuticos, enxágue de semicondutores e testes ambientais igualmente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Produto: Conjuntos Elevam a Eficiência do Fluxo de Trabalho

Os meios de filtração mantiveram uma participação de mercado de filtração laboratorial de 58,7% em 2024, abrangendo discos de membrana, filtros de seringa, papéis de filtro e formatos de placa. Ainda assim, conjuntos integrados - dispositivos autocontidos agrupando carcaças, membranas e conectores - estão acelerando a uma TCAC de 9,1%, à medida que gerentes de laboratório simplificam tarefas de configuração e validação. Os conjuntos de reservatório de solvente PUREGRIP da Thomas Scientific tipificam designs que reduzem o desperdício de solvente e a exposição do operador.

Filtros sem seringa continuam a ganhar favor para preparação de amostras de cromatografia, minimizando volume morto e carga de plástico. Filtros de cápsula, enviados gama-estéreis, estão escalando em biológicos downstream para mitigar risco de contaminação cruzada entre lotes. Acessórios complementares como racks de manifold e bombas de vácuo completam sistemas modulares, permitindo que laboratórios adaptem configurações a matrizes de amostras específicas sem comprometer a conformidade.

Por Usuário Final: Laboratórios Farmacêuticos e Biotecnológicos Mantêm Liderança

Empresas farmacêuticas e biotecnológicas comandaram 45,7% da demanda global em 2024, refletindo rigorosos requisitos de Boas Práticas de Fabricação (cGMP) atuais e execuções de alto volume de substância medicamentosa. Instalações CRO e CDMO mostram o crescimento de pedidos mais íngreme à medida que qualificam skids de filtração universais para moléculas de clientes, empurrando fornecedores a agrupar guias de validação e suporte regulatório com uma TCAC de 10,2% até 2030.

Institutos de pesquisa acadêmica e governamental dependem fortemente de aquisições financiadas por bolsas que priorizam versatilidade sobre escala, enquanto hospitais e laboratórios de diagnóstico integram cartuchos de filtração point-of-care em plataformas de teste rápido.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

A América do Norte gerou a maior participação, 36,4% do mercado de filtração laboratorial em 2024, devido ao seu P&D farmacêutico avançado, clusters biotecnológicos densos e regulamentações de qualidade rigorosas. O Kendall Square de Boston, a Área da Baía de São Francisco e San Diego coletivamente orquestram pipelines de descoberta de biológicos de alto rendimento, garantindo pedidos recorrentes para meios de grau esterilizante, filtros de profundidade e cápsulas descartáveis. Os programas de expansão de capacidade de biológicos do Canadá e as instalações de envase-acabamento competitivas em custo do México elevam ainda mais os volumes unitários regionais.

A Ásia-Pacífico é a arena mais dinâmica, avançando a uma TCAC de 10,7% até 2030. Os parques de ciências da vida provinciais da China estão equipando plantas greenfield com trens de filtração de uso único para apoiar vacinas de mRNA e terapias celulares geneticamente editadas. A Iniciativa de Ciências Biomédicas de Singapura e os pacotes de estímulo farmacêutico da Coreia do Sul intensificam a demanda local por unidades de filtração prontas para automação, enquanto o Japão sustenta segmentos premium com graus de membrana de ultra alta precisão. Os produtores de genéricos da Índia reforçam o rendimento de filtração de medicamentos a granel, enfatizando meios econômicos que mantêm conformidade com as diretrizes de harmonização PIC/S.

A Europa mantém peso significativo no mercado global de filtração laboratorial. A herança de engenharia da Alemanha promove adoção constante de módulos de membrana avançados, e o ecossistema de fabricação de terapia celular do Reino Unido impulsiona designs de filtros especializados otimizados para purificação de vetores virais. França, Suíça e países nórdicos estendem a pegada da região com setores de teste analítico fortes. Na América do Sul, o Brasil ancora investimento em linhas de envase-acabamento de vacinas, enquanto o Oriente Médio e África testemunham ganhos incrementais ligados a programas nacionais de imunização e qualidade da água.

Cenário Competitivo

O mercado de filtração laboratorial apresenta fragmentação moderada caracterizada por conglomerados diversificados de ciências da vida e inovadores focados em membranas. A Merck KGaA (MilliporeSigma) alavanca avanços em filtros de profundidade como o Millistak+ HC Pro Pod, que reduz pela metade os extraíveis de carbono orgânico total e dobra o rendimento em relação aos filtros de terra diatomácea. As subsidiárias Pall e Cytiva da Danaher sinergizam ultrafiltração de fibra oca com hardware pronto para automação, fornecendo trens de eliminação viral turnkey. A Sartorius fortalece a integração digital após a fusão da Labforward com a LabTwin, pareando consumíveis de filtração com sistemas de execução laboratorial ricos em dados.

A atividade de aquisição se concentra em capacidades de nicho - especialistas em filtração viral, fabricantes de membranas orientados pela sustentabilidade e firmas de software com algoritmos de manutenção preditiva habilitados por IA. Start-ups se diferenciam via canais de óxido de grafeno, scaffolds COF ou nanomateriais resistentes a solventes para atender químicos especializados e microeletrônicos. A sustentabilidade permanece um espaço em branco fértil; a solução PlusZero livre de PFAS da Hollingsworth & Vose sinaliza demanda crescente por ofertas livres de flúor que satisfazem limiares regulatórios futuros.

Líderes da Indústria de Filtração Laboratorial

-

Merck KgaA

-

Danaher Corporation

-

3M Company

-

Sartorius AG

-

GVS S.p.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro 2024: A Ahlstrom revelou novos meios de filtração sustentáveis livres de PFAS para separação ar-óleo com propriedades avançadas de repelência à água, abordando crescentes preocupações ambientais em aplicações laboratoriais e industriais.

- Outubro 2024: A Asahi Kasei Medical lançou o Planova FG1, filtro de remoção de vírus de próxima geração, oferecendo aproximadamente sete vezes a velocidade de filtração de seu predecessor, mantendo capacidades robustas de remoção de vírus para produção de anticorpos monoclonais.

- Setembro 2024: A Sartorius lançou novos Cassetes de Filtração de Fluxo Tangencial (TFF) focados em laboratório, projetados para melhorar a eficiência dos processos TFF, facilitando a clarificação de fluidos de processo e concentração de macromoléculas.

- Junho 2024: A Merck KGaA lançou o Filtro de Profundidade Millistak+ HC Pro Pod, um filtro de profundidade sintético projetado para aplicações laboratoriais que reduz extraíveis TOC e volume de lavagem pré-uso em 50%, fornecendo até duas vezes a capacidade de filtração em comparação com filtros tradicionais baseados em DE

- Novembro 2023: A Repligen Corporation, proeminente em soluções de bioprocessamento, fez um avanço significativo na tecnologia de Filtração de Fluxo Tangencial (TFF). Introduziu o dispositivo TangenX SC, um novo dispositivo que elimina a necessidade de porta-cassetes tradicionais. Esta tecnologia TFF é usada para ultrafiltração e diafiltração (UF/DF).

Escopo do Relatório Global do Mercado de Filtração Laboratorial

A filtração laboratorial é o processo de separar partículas sólidas de líquidos ou gases em um laboratório. É crucial para propósitos de purificação e separação em pesquisa, controle de qualidade e várias indústrias.

O mercado de filtração laboratorial é segmentado por tecnologia, produto e geografia. Por tecnologia, o mercado é segmentado em microfiltração, ultrafiltração, osmose reversa, filtração a vácuo e nanofiltração. Por produto, o mercado é segmentado em meios de filtração, conjuntos de filtração e acessórios de filtração. Por meios de filtração, o mercado é segmentado em filtros de membrana, papéis de filtro, microplacas de filtração, filtros sem seringa, filtros de seringa e filtros de cápsula. Por conjuntos de filtração, o mercado é segmentado em conjuntos de microfiltração, conjuntos de ultrafiltração, conjuntos de filtração a vácuo, conjuntos de osmose reversa e conjuntos de nanofiltração. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes em grandes regiões, globalmente.

O relatório oferece o valor (USD) para os segmentos acima.

| Microfiltração |

| Ultrafiltração |

| Osmose Reversa |

| Filtração a Vácuo |

| Nanofiltração |

| Meios de Filtração | Filtros de Membrana |

| Papéis de Filtro | |

| Microplacas de Filtração | |

| Filtros sem Seringa | |

| Filtros de Seringa | |

| Filtros de Cápsula | |

| Conjuntos de Filtração | Conjuntos de Microfiltração |

| Conjuntos de Ultrafiltração | |

| Conjuntos de Filtração a Vácuo | |

| Conjuntos de Osmose Reversa | |

| Conjuntos de Nanofiltração | |

| Acessórios de Filtração |

| Empresas Farmacêuticas e Biotecnológicas |

| Institutos Acadêmicos e de Pesquisa |

| CRO e CDMO |

| Laboratórios Hospitalares e de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tecnologia | Microfiltração | |

| Ultrafiltração | ||

| Osmose Reversa | ||

| Filtração a Vácuo | ||

| Nanofiltração | ||

| Por Produto | Meios de Filtração | Filtros de Membrana |

| Papéis de Filtro | ||

| Microplacas de Filtração | ||

| Filtros sem Seringa | ||

| Filtros de Seringa | ||

| Filtros de Cápsula | ||

| Conjuntos de Filtração | Conjuntos de Microfiltração | |

| Conjuntos de Ultrafiltração | ||

| Conjuntos de Filtração a Vácuo | ||

| Conjuntos de Osmose Reversa | ||

| Conjuntos de Nanofiltração | ||

| Acessórios de Filtração | ||

| Por Usuário Final | Empresas Farmacêuticas e Biotecnológicas | |

| Institutos Acadêmicos e de Pesquisa | ||

| CRO e CDMO | ||

| Laboratórios Hospitalares e de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de filtração laboratorial?

O mercado está avaliado em USD 4,7 bilhões em 2025 e está projetado para alcançar USD 6,9 bilhões até 2030.

Qual segmento de tecnologia está crescendo mais rapidamente?

A nanofiltração está prevista para crescer a uma TCAC de 9,6% entre 2025-2030, superando outras tecnologias de filtração.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão da capacidade de fabricação biofarmacêutica, juntamente com o aumento da terceirização para CRO e CDMO, impulsiona uma TCAC de 10,2% na região

Quais empresas lideram o mercado de filtração laboratorial?

Merck KGaA, Danaher (Pall & Cytiva) e Sartorius AG dominam através de portfólios diversificados e inovação contínua de produtos.

Como as regulamentações de sustentabilidade estão afetando as compras de filtração laboratorial?

As restrições de PFAS estão levando os laboratórios a adotar membranas e conjuntos livres de PFAS, estimulando inovação, mas também adicionando custos de reformulação para fornecedores.

Página atualizada pela última vez em: