Tamanho e Participação do Mercado de Gestão de Resíduos Sólidos de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

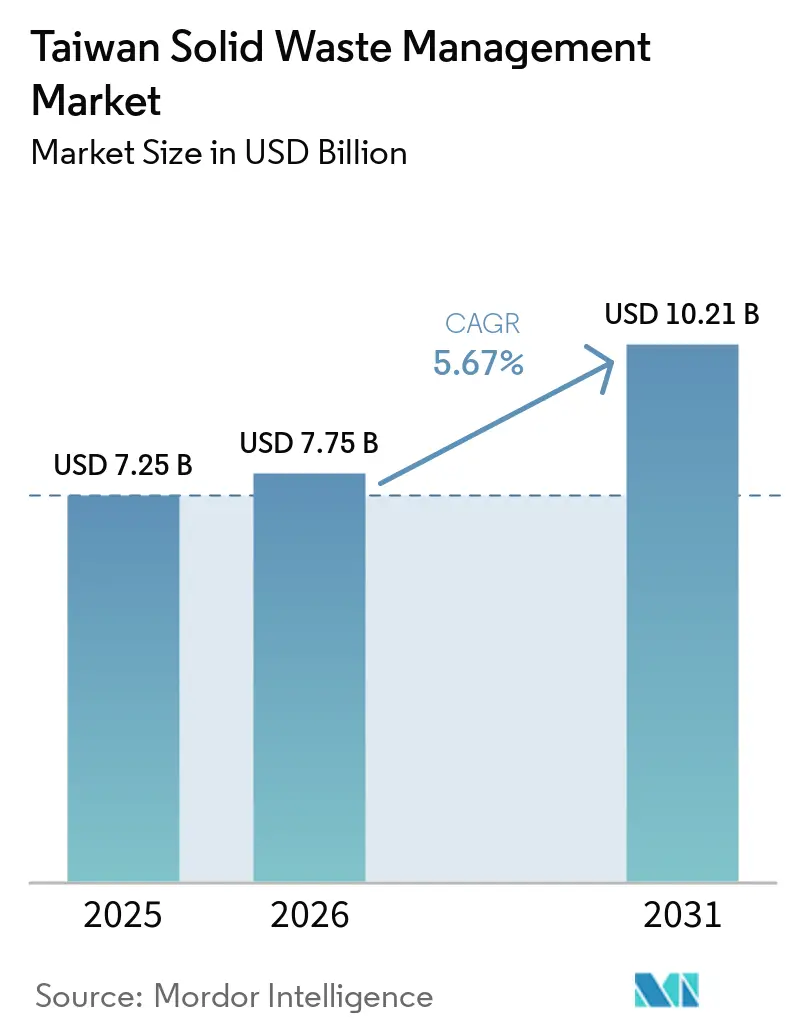

| Tamanho do mercado no ano base (2025) | 7.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Resíduos Sólidos de Taiwan por Mordor Intelligence

O tamanho do Mercado de Gestão de Resíduos Sólidos de Taiwan deve se expandir de USD 7,25 bilhões em 2025 e USD 7,75 bilhões em 2026 para USD 10,21 bilhões até 2031, registrando um CAGR de 5,67% entre 2026 e 2031.

O mercado de gestão de resíduos sólidos de Taiwan está entrando em uma fase mais madura de gestão municipal rotineira. No entanto, continua a impulsionar a demanda por meio do tratamento de resíduos perigosos, infraestrutura de economia circular e modernização da incineração, impulsionada por requisitos de conformidade mais rigorosos. A densa concentração de fabricação de semicondutores e displays de Taiwan mantém o mercado de gestão de resíduos sólidos de Taiwan mais especializado do que muitos pares regionais, pois os clusters industriais de alto valor geram fluxos de resíduos complexos que exigem tratamento licenciado e transporte monitorado, em vez de simples descarte. O modelo regulatório também mantém a demanda não discricionária, com sistemas de responsabilidade do produtor, auditorias de incineração, rastreamento de manifesto baseado em GPS e regras de circulação de recursos em expansão, apoiando os gastos com serviços em todos os níveis de operadores. Os modelos de receita também estão mudando no mercado de gestão de resíduos sólidos de Taiwan, à medida que os operadores combinam serviços de descarte com vendas de eletricidade e materiais recuperados. Ao mesmo tempo, 25 grandes plantas de incineração processam 6,5 milhões de toneladas métricas de resíduos por ano e geram 3,3 bilhões de kWh de eletricidade para a rede. O crescimento de curto prazo é apoiado pelo desvio de resíduos alimentares impulsionado pela PSA, mudanças legais em abril de 2026 que adicionam painéis solares e pás de turbinas eólicas às categorias de resíduos regulamentados, e medidas digitais mais rigorosas contra o descarte ilegal. Esses fatores ampliam o escopo de serviço endereçável até 2031.

Principais Conclusões do Relatório

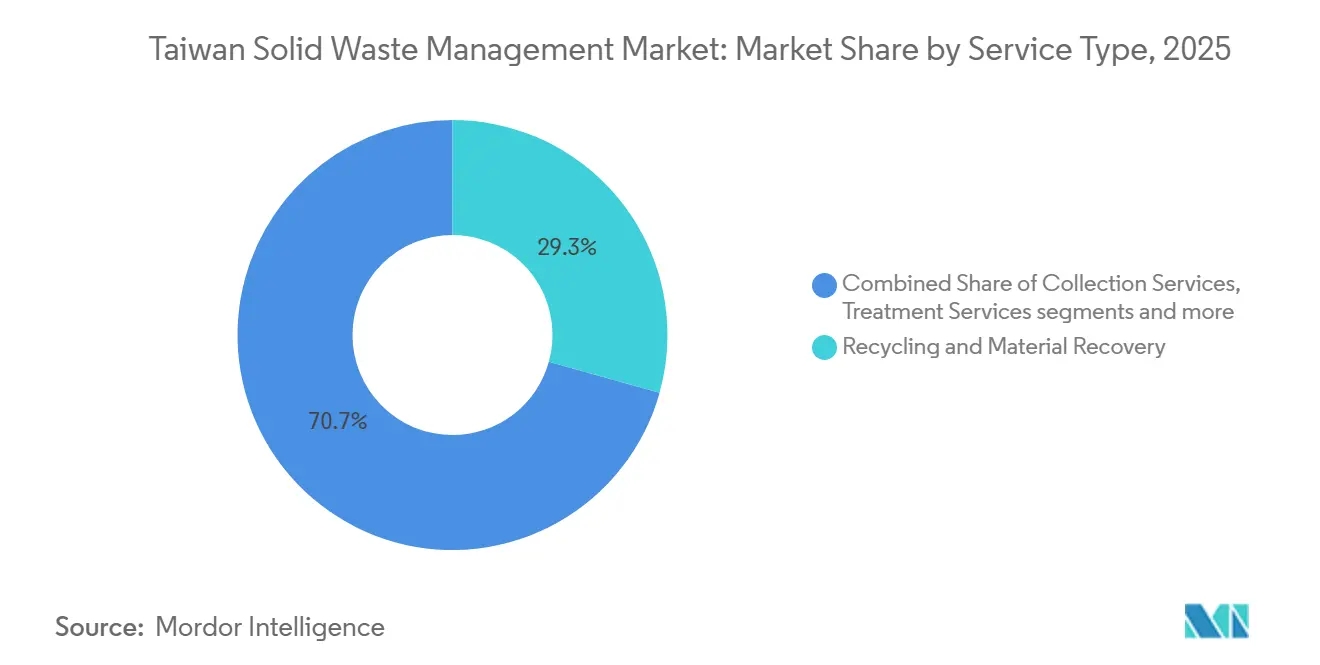

- Por tipo de serviço, reciclagem e recuperação de materiais lideraram com 29,3% da participação do mercado de gestão de resíduos sólidos de Taiwan em 2025, enquanto os serviços de tratamento devem se expandir a um CAGR de 7,1% até 2031.

- Por tipo de resíduo, os resíduos industriais representaram 34,8% em 2025, enquanto os resíduos perigosos registraram o maior CAGR projetado de 7,3% até 2031.

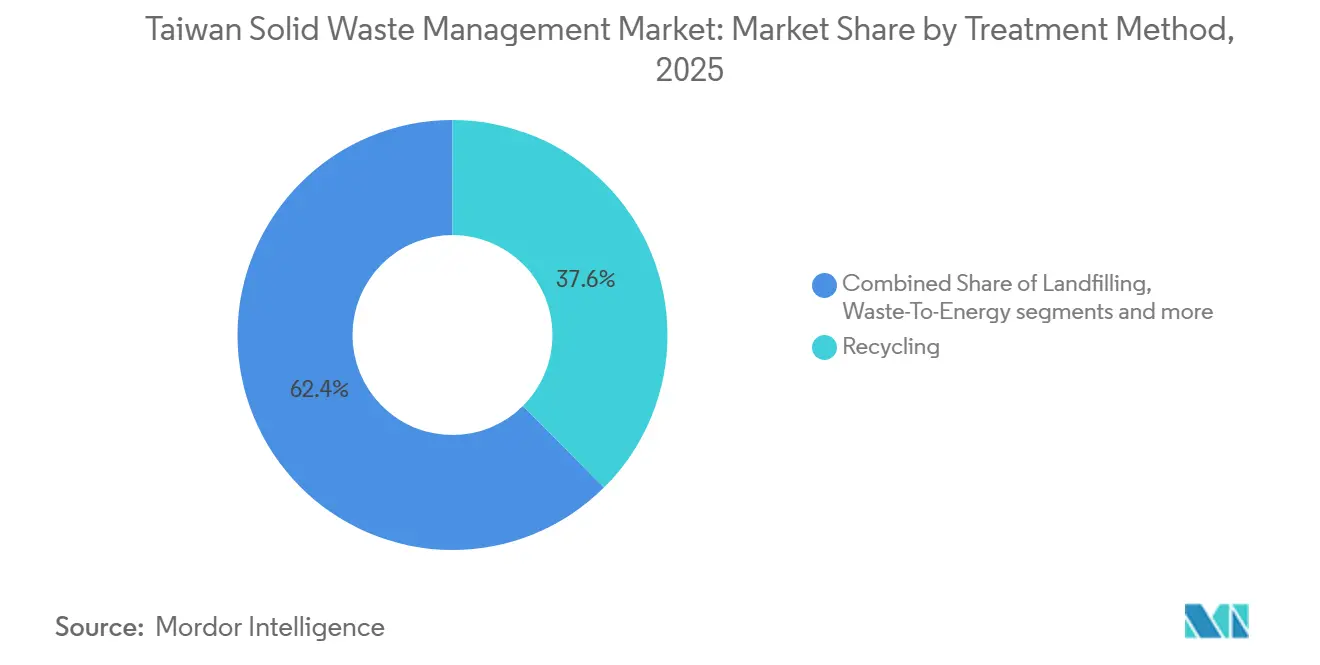

- Por método de tratamento, a reciclagem representou 37,6% do tamanho do mercado de gestão de resíduos sólidos de Taiwan em 2025, enquanto a incineração e a recuperação energética de resíduos avançam a um CAGR de 6,5% até 2031.

- Por fonte, a fonte industrial deteve 32,4% de participação de mercado em 2025, enquanto a fonte comercial deve crescer a um CAGR de 6,1% até 2031.

- Por tecnologia, os sistemas de triagem automatizada lideraram com uma participação de 34,8% em 2025, enquanto o monitoramento de resíduos habilitado por AI e IoT deve se expandir a um CAGR de 8,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos Sólidos de Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programa de Reciclagem "4 em 1" Globalmente Único de Taiwan - Criação de Demanda Institucionalmente Incorporada | +1.3% | Nacional, com maior densidade em Taipei, Nova Taipei, Taichung e Kaohsiung | Longo prazo (≥ 4 anos) |

| Proibição da Febre Suína Africana (PSA) de Resíduos Alimentares como Ração para Suínos - Mercado de Lacuna de Capacidade Urgente | +1.1% | Nacional, concentrado em Taipei, Nova Taipei, Taichung, Tainan e Kaohsiung | Curto prazo (≤ 2 anos) |

| Atualização obrigatória da rede de incineração de 25 plantas no âmbito do programa de tratamento de resíduos de Taiwan | +0.9% | Nacional, distribuído por 22 condados e cidades | Médio prazo (2-4 anos) |

| A trajetória de emissões líquidas zero de Taiwan até 2050 exige uma transformação de economia circular das instalações de resíduos | +0.8% | Nacional, com ganhos iniciais nos corredores dos parques científicos de Hsinchu, Taichung e Tainan | Longo prazo (≥ 4 anos) |

| As indústrias de semicondutores e alta tecnologia geram grandes volumes de resíduos industriais perigosos | +0.6% | Concentrado no Condado e Cidade de Hsinchu, Taoyuan, Taichung e clusters de parques científicos de Tainan | Médio prazo (2-4 anos) |

| A integração obrigatória de recuperação energética de resíduos com a rede da Taipower oferece incentivos de receita para os operadores | +0.4% | Nacional, nos 25 municípios com plantas de incineração designadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programa de Reciclagem "4 em 1" Globalmente Único de Taiwan - Criação de Demanda Institucionalmente Incorporada

O sistema 4 em 1 de Taiwan mantém o mercado de gestão de resíduos sólidos de Taiwan ancorado a uma base de demanda regulatória estável, porque os recicláveis continuam a fluir por operadores licenciados sob uma estrutura nacional formal. Em 2025, a geração total de resíduos gerais atingiu 11,74 milhões de toneladas métricas, os recicláveis de recursos representaram 6,57 milhões de toneladas métricas e a recuperação de resíduos alimentares atingiu 521.830 toneladas métricas, mostrando a escala do fluxo de materiais já incorporado no sistema.[1]Ministério do Meio Ambiente de Taiwan, "Geração Nacional de Resíduos Gerais", Plataforma Aberta de Dados Ambientais, data.moenv.gov.tw Essa estrutura é importante porque a demanda por serviços não depende apenas do aumento dos volumes de resíduos; ela também depende do roteamento, relatório e tratamento certificado contínuos de materiais recuperáveis por meio de canais conformes. O programa atual de circulação de recursos para 2023-2027 também vincula a participação dos operadores mais estreitamente aos resultados de redução de carbono e circularidade, ampliando o papel econômico da reciclagem licenciada além da coleta e triagem básicas. Como resultado, o mercado de gestão de resíduos sólidos de Taiwan cria uma demanda de base estável apoiada por requisitos regulatórios, em vez de apenas pela geração cíclica de resíduos.

Proibição da Febre Suína Africana (PSA) de Resíduos Alimentares como Ração para Suínos - Mercado de Lacuna de Capacidade Urgente

A confirmação em outubro de 2025 do primeiro caso de PSA de Taiwan provocou uma mudança operacional imediata no mercado de gestão de resíduos sólidos de Taiwan, pois os resíduos alimentares anteriormente enviados para alimentação de suínos estão sendo redirecionados para canais de tratamento formais.[2]Ministério do Meio Ambiente de Taiwan, "MOENV Implementa Medidas de Emergência Nacionais para Resíduos Alimentares para Prevenir a Propagação da Febre Suína Africana", Ministério do Meio Ambiente, moenv.gov.tw O Gabinete aprovou uma proibição gradual em dezembro de 2025, com a alimentação de suínos com resíduos alimentares domésticos proibida a partir de 1º de janeiro de 2026, e uma proibição total de toda a alimentação de suínos com resíduos alimentares entrando em vigor a partir de 1º de janeiro de 2027. Os planos oficiais de capacidade mostram que as instalações de tratamento atingirão 1.720 toneladas métricas por dia até o final de 2026 e 2.119 toneladas métricas por dia até o final de 2027, calibradas para absorver o volume redirecionado. Para garantir a conformidade com a política de desvio de resíduos alimentares impulsionada pela PSA, o Ministério do Meio Ambiente (MOENV) também adicionou monitoramento de temperatura AIoT, rastreamento por GPS para veículos de transporte e inspeções interagências trimestrais, de modo que o aumento da demanda está vinculado tanto ao novo volume quanto a requisitos de conformidade mais rigorosos.

Atualização Obrigatória da Rede de Incineração de 25 Plantas no Âmbito do Programa de Tratamento de Resíduos de Taiwan

O ciclo de atualização da grande frota de incineração de Taiwan é um importante impulsionador de crescimento para o mercado de gestão de resíduos sólidos de Taiwan, pois adiciona capacidade, estende a vida útil dos ativos e aumenta a produção de eletricidade a partir dos volumes de resíduos existentes. Em 2024, 17 das 25 grandes plantas de incineração de Taiwan estavam passando por programas de atualização, adicionando 330.000 toneladas métricas de capacidade de processamento e melhorando a eficiência operacional do sistema de monitoramento de 85% para 95%. A importância comercial é evidente nos compromissos atuais de projetos: o BOT de Tainan Chengxi requer NTD 7,2 bilhões (USD 226,9 milhões), e o ROT de Yilan Lize compromete NTD 1,3 bilhão (USD 40,9 milhões), apoiando a demanda por equipamentos, engenharia e gestão de operações de longo prazo durante o período de previsão. Para os operadores, isso significa que o mercado de gestão de resíduos sólidos de Taiwan não está apenas adicionando volume contratual, mas também melhorando a lucratividade e a diversificação de receitas dos ativos de incineração que podem combinar taxas de tratamento com geração de eletricidade.

A Trajetória de Emissões Líquidas Zero de Taiwan até 2050 Exige a Transformação de Economia Circular das Instalações de Resíduos

A política climática de Taiwan está expandindo o papel do mercado de gestão de resíduos sólidos de Taiwan de um foco no descarte para uma parte mensurável da descarbonização industrial e da circulação de recursos. A Lei de Resposta às Mudanças Climáticas apoia a trajetória de emissões líquidas zero até 2050, e a cobrança de taxas de carbono começa em maio de 2026 para as emissões do ano fiscal de 2025, o que dá aos clientes industriais uma razão mais forte para priorizar soluções de tratamento de resíduos rastreáveis e de menor emissão. A Contribuição Nacionalmente Determinada (NDC) 3.0, apresentada em novembro de 2025, compromete-se a uma redução líquida de 28% ± 2% nas emissões de gases de efeito estufa até 2030 em relação aos níveis de 2005, enquanto a Estratégia 8 no plano de transição nacional centra-se na circulação de recursos e no desperdício zero. Isso já está mudando o comportamento de aquisição, porque rótulos de pegada de carbono, relatórios de circularidade e desempenho ambiental verificável estão se tornando mais relevantes nos contratos de tratamento de resíduos industriais do que o simples preço de descarte. A escala da atividade alinhada também é significativa: as indústrias verdes de Taiwan geraram mais de NTD 512,3 bilhões (USD 16,3 bilhões) em valor agregado em 2024, indicando que o mercado se beneficia de investimentos nacionais mais amplos em economia circular e infraestrutura ambiental, em vez de um programa de conformidade restrito. Isso mantém o mercado de gestão de resíduos sólidos de Taiwan exposto à demanda de longa duração tanto da regulamentação ambiental quanto dos gastos com transição industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Terrenos e Possibilidade Quase Nula de Instalação de Novos Aterros Sanitários | -1.1% | Nacional, aguda no Norte, Centro e Sul de Taiwan | Longo prazo (≥ 4 anos) |

| Infiltração do Crime Organizado no Descarte de Resíduos Industriais e Despejo Ilegal Sistêmico | -0.9% | Nacional, concentrado em Miaoli, Taoyuan, Hsinchu e no interior rural central de Taiwan | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Materiais Reciclados e Dependência de Commodities Internacionais | -0.5% | A exposição a commodities globais é maior em plsticos, metais e papel de desperdício | Médio prazo (2-4 anos) |

| Estrutura Regulatória Multifacetada Complexa e Risco de Falha na Coordenação Interministerial | -0.4% | Nacional, especialmente nos corredores de parques de alta tecnologia e zonas de gestão de excedentes de construção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Terrenos e Possibilidade Quase Nula de Instalação de Novos Aterros Sanitários

A escassez de terrenos continua sendo uma restrição ao mercado de gestão de resíduos sólidos de Taiwan, pois o desenvolvimento de novos aterros sanitários enfrenta restrições físicas e políticas que não podem ser resolvidas por meio de ajustes de política rotineiros. Em setembro de 2024, 734.000 toneladas métricas de resíduos expostos e armazenados temporariamente permaneciam em 53 aterros sanitários em todo o país, mesmo após esforços de limpeza subsidiados, mostrando que a pressão de descarte persiste apesar das ações corretivas.[3]Administração de Gestão Ambiental, "Operação e Gestão de Plantas de Incineração de Resíduos", Administração de Gestão Ambiental, ema.gov.tw A restrição é mais severa porque o solo excedente de construção atingiu 43,57 milhões de m³ em 2024, adicionando pressão sobre os locais e criando sobreposição na gestão entre a administração de resíduos e a supervisão da construção. Na prática, a probabilidade quase nula de aterros sanitários em áreas verdes redireciona o investimento para incineração, tratamento biológico mecânico e digestão anaeróbica, todos os quais exigem maior capital, licenciamento mais rigoroso e padrões operacionais mais técnicos. Isso aumenta os custos para os fornecedores menores e favorece gradualmente os operadores no mercado de gestão de resíduos sólidos de Taiwan que já controlam ativos de tratamento licenciados e plataformas de serviço com alta conformidade.

Infiltração do Crime Organizado no Descarte de Resíduos Industriais e Despejo Ilegal Sistêmico

O despejo ilegal continua a distorcer o mercado de gestão de resíduos sólidos de Taiwan, pois os operadores conformes devem competir com cadeias de descarte que contornam os padrões de tratamento, os requisitos de relatório e a gestão adequada do local. A ação de fiscalização do MOENV em julho de 2025 contra uma rede de despejo de resíduos em Taoyuan e Hsinchu mostrou como terras agrícolas poderiam ser arrendadas sob o pretexto de desenvolvimento. Em seguida, foram aterradas com resíduos não tratados, levando a acusações contra 11 indivíduos e 4 empresas sob a Lei de Descarte de Resíduos. As emendas de abril de 2026 introduziram cercas eletrônicas habilitadas por AI, rastreamento digital expandido e penalidades criminais de até 7 anos de prisão e multas de NTD 15 milhões (USD 0,47 milhão), o que deve fortalecer a fiscalização formal ao longo do tempo. Mesmo assim, a fiscalização não elimina imediatamente o ônus dos custos, porque os clientes industriais ainda enfrentam atrasos, riscos de due diligence e triagem de contratos mais rigorosa ao selecionar operadores licenciados. Isso cria um obstáculo para a qualidade dos preços e a estabilidade das margens no mercado de gestão de resíduos sólidos de Taiwan, especialmente para serviços industriais, de construção e de remediação que são mais expostos a fraudes de descarte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Reciclagem Comanda a Maior Participação enquanto o Tratamento de Resíduos Perigosos Impulsiona o Crescimento de Valor

A Reciclagem e Recuperação de Materiais deteve 29,3% da participação do mercado de gestão de resíduos sólidos de Taiwan em 2025, tornando-a a maior categoria de serviço por valor. Essa posição reflete como os canais de reciclagem licenciados de Taiwan transformam a coleta formal e a recuperação de materiais em um serviço recorrente, em vez de uma atividade residual. O segmento também se beneficia de fluxos de recuperação industrial de maior valor, especialmente em cadeias de suprimentos de eletrônicos e semicondutores, onde solventes recuperados e subprodutos têm uma economia mais forte do que os recicláveis municipais básicos. A unidade de reciclagem de solventes de semicondutores da ECOVE processou 13.000 toneladas métricas de solventes de resíduos de alta tecnologia em 2025 e alcançou uma pureza de recuperação de IPA acima de 99,9%, demonstrando como a recuperação industrial está aumentando o valor do serviço no mercado de gestão de resíduos sólidos de Taiwan.

Os Serviços de Tratamento devem crescer a um CAGR de 7,1% até 2031, apoiados pela expansão da capacidade de fabricação de semicondutores, controles de manifesto mais rigorosos e perfis de resíduos químicos mais complexos. Este segmento é menos sensível às tendências rotineiras de resíduos municipais porque sua demanda está vinculada à atividade industrial regulamentada, à rastreabilidade do transporte e à certificação de tratamento sob a Lei de Descarte de Resíduos e sistemas de declaração relacionados. Graças ao rastreamento por GPS e aos relatórios digitais, os veículos de resíduos designados agora operam em um ambiente mais orientado por dados, levando a ganhos constantes no segmento de Serviços de Coleta, Transporte e Logística. O processamento de compostagem e resíduos orgânicos deve ver o aumento de volume mais acentuado no curto prazo, à medida que a transição da política de PSA redireciona os volumes anteriores de ração para suínos para rotas de tratamento formais. Ao mesmo tempo, a recuperação energética de resíduos permanece mais madura em termos de volume, mas continua a gerar contratos atraentes de atualização e operações.

Por Tipo de Resíduo: Os Resíduos Industriais Ancoram o Volume enquanto os Resíduos Perigosos se Aceleram com a Expansão da Alta Tecnologia

Os Resíduos Industriais representaram 34,8% do tamanho do mercado de gestão de resíduos sólidos de Taiwan em 2025, refletindo a estrutura econômica de manufatura intensiva da ilha e a profundidade de sua base industrial regulamentada. Esta categoria permanece a âncora para os volumes comerciais porque as instalações de aço, petroquímica, eletrônicos e semicondutores geram fluxos contínuos que exigem declaração formal, transporte, tratamento ou reutilização. No primeiro semestre de 2024, a reutilização de resíduos industriais representou 81,79% do volume total de eliminação declarado, demonstrando que a recuperação e a reutilização estão profundamente incorporadas na prática operacional, em vez de serem tratadas como funções periféricas. A concentração regional também é clara, com a Cidade de Kaohsiung reportando 21.349 toneladas métricas de declarações de autotratamento de resíduos industriais em dezembro de 2025, em comparação com 16.594 toneladas métricas na Cidade de Taoyuan e 15.463 toneladas métricas na Cidade de Tainan.

Os Resíduos Perigosos devem registrar o CAGR mais rápido de 7,3% até 2031, à medida que a fabricação avançada continua a expandir a necessidade de tratamento especializado, logística monitorada e manuseio documentado de fim de vida útil. As emendas de abril de 2026 que expandem as categorias de resíduos regulamentados para incluir painéis solares e pás de turbinas eólicas também ampliam o futuro escopo de serviço para materiais complexos de fim de vida útil. Os resíduos sólidos urbanos permanecem o maior fluxo de serviço público por tonelagem manuseada, com geração total de resíduos de 11,74 milhões de toneladas métricas em 2025 e geração diária per capita de 1,377 kg. Ainda assim, a separação obrigatória continua a limitar um crescimento mais rápido nos volumes de descarte municipal misto. Os resíduos de construção e demolição também estão subindo na lista de prioridades porque os requisitos de rastreamento por GPS de janeiro de 2026 para veículos de solo excedente e regras mais rígidas de cadeia de custódia estão aumentando a demanda de conformidade em todo o segmento de construção.

Por Método de Tratamento: A Reciclagem Lidera enquanto as Atualizações de Plantas de Incineração e Recuperação Energética de Resíduos Impulsionam o Crescimento

Os métodos de tratamento liderados pela reciclagem com uma participação de 37,6% em 2025, confirmando que o mix de tratamento de Taiwan é construído mais em torno da recuperação e do processamento controlado do que do simples descarte. Essa posição de liderança reflete forte separação na fonte, uma estrutura formal de reciclagem e o papel comercial dos operadores licenciados no roteamento de materiais para canais de recuperação. O padrão de tratamento também significa que o mercado de gestão de resíduos sólidos de Taiwan tem menos espaço para depender da expansão de aterros sanitários de baixo custo do que muitos outros sistemas asiáticos, o que mantém os métodos de processamento de maior valor centrais para o crescimento do mercado. A incineração e a recuperação energética de resíduos devem crescer a um CAGR de 6,5% até 2031, apoiados pelo ciclo nacional de atualização de plantas e melhorias de eficiência, em vez de um aumento acentuado nos volumes de resíduos não tratados.

A economia do tratamento também melhorou, pois o valor calorífico dos resíduos sólidos urbanos atingiu 3.081 kcal/kg em 2024, apoiando uma maior recuperação de energia por tonelada processada. A Compostagem e a Digestão Anaeróbica devem ver a aceleração mais forte da demanda até 2027, à medida que os resíduos alimentares são redirecionados para fora da alimentação de suínos e para vias de tratamento controladas. O projeto reconstruído de Yilan Lize também mostra como as instalações estão se movendo em direção ao processamento integrado, combinando incineração com triagem de cinzas de fundo, processamento de resíduos alimentares e lavagem de cinzas volantes em um único modelo de parque circular. O Tratamento Biológico Mecânico permanece menor, mas deve ganhar terreno onde a incineração direta ou a compostagem direta é menos adequada, mantendo o mercado de gestão de resíduos sólidos de Taiwan inclinado para plataformas de tratamento com uso intensivo de capital e respaldadas por tecnologia.

Por Fonte: A Fonte Industrial Domina enquanto os Resíduos Comerciais Ganham Impulso

Em 2025, as fontes industriais comandaram uma participação dominante de 32,4%, sublinhando o valor premium dos fluxos de resíduos empresariais. Esses fluxos exigem manuseio especializado, preenchimento meticuloso de manifesto, supervisão de transporte e tratamento certificado. Posicionada no coração do panorama de gestão de resíduos sólidos de Taiwan, esta categoria de fonte interage diretamente com parques científicos, zonas de manufatura para exportação e complexos industriais pesados, todos os quais tratam a conformidade como inegociável. A força motriz por trás dessa demanda é robusta: o setor de regeneração de recursos de Taiwan conta com empresas com um valor de produção coletivo de NTD 81,4 bilhões (USD 2,6 bilhões), conforme destacado pelos dados de desenvolvimento oficial mais recentes. Esses números não apenas consolidam os resíduos de fonte industrial como o fluxo mais valioso, mas também sublinham seu papel fundamental no fortalecimento de um ecossistema de fornecedores diversificado que abrange funções de reutilização, tratamento, transporte e relatório.

A fonte comercial deve crescer a um CAGR de 6,1% até 2031, impulsionada pela expansão da atividade de hotelaria, logística, varejo e data center, bem como por requisitos de coleta mais rigorosos para resíduos alimentares de restaurantes no novo ambiente de política vinculado à PSA. Isso cria uma base endereçável mais ampla para coleta segregada, processamento de resíduos orgânicos e pacotes de serviços orientados para conformidade em cidades com densa atividade no setor de serviços. A fonte residencial gerou 4,64 milhões de toneladas métricas de resíduos gerais em 2025, portanto, a densidade de coleta urbana permanece importante mesmo quando as tendências de geração de resíduos per capita diminuem. As fontes de construção e demolição também estão ampliando a oportunidade de serviço licenciado, pois as emendas de abril de 2026 exigem rastreamento mais completo da cadeia de suprimentos para materiais excedentes de construção, o que favorece os operadores no mercado de gestão de resíduos sólidos de Taiwan que podem combinar controle de transporte com tratamento downstream aprovado.

Por Tecnologia: A Triagem Automatizada Lidera, enquanto o Monitoramento por AI e IoT se Expande mais Rapidamente

Os sistemas de triagem automatizada detiveram a maior participação de tecnologia de 34,8% em 2025, refletindo seu papel já maduro nas principais incineradoras e instalações de reciclagem. Esses sistemas estão estabelecidos porque melhoram a qualidade combustível, removem materiais não alvo e ajudam os operadores a lidar com maiores volumes de processamento com controle de saída mais consistente. Nesse sentido, a automação já é uma camada operacional central, em vez de um complemento emergente, dentro do mercado de gestão de resíduos sólidos de Taiwan. A próxima onda de gastos está se deslocando para o Monitoramento de Resíduos habilitado por AI e IoT, que deve crescer a um CAGR de 8,3% até 2031, à medida que a vigilância, os relatórios e a rastreabilidade se aprofundam nas operações diárias de plantas e transporte.

O plano do MOENV de 2025 para implantar monitoramento por AI em 1.200 pontos críticos de crimes ambientais, juntamente com a autorização legal de abril de 2026 para sistemas de cerca eletrônica, dá a este segmento de tecnologia um impulso direto de política. A implantação em 2026 de sistemas de reconhecimento de temperatura e imagem AIoT nas fazendas de suínos com resíduos alimentares restantes adiciona outro fluxo de demanda imediato vinculado à transição de resíduos alimentares. Os requisitos de relatório do Sistema de Gestão de Incineradores de Resíduos Sólidos (SWIMS) para todas as 25 grandes plantas de incineração também tornam o monitoramento digital uma necessidade de conformidade, em vez de uma atualização discricionária. Os sistemas de resíduos para combustível e os sistemas inteligentes de resíduos mais amplos permanecem em menor escala. Ainda assim, as regras de gestão de qualidade de SRF de janeiro de 2025 formalizaram o ambiente de controle necessário para um crescimento mais disciplinado nesses serviços vinculados à tecnologia.

Análise Geográfica

O norte de Taiwan permanece a zona operacional mais densamente povoada no mercado de gestão de resíduos sólidos de Taiwan porque combina altos volumes de resíduos municipais, atividade industrial de alta tecnologia e forte capacidade de fiscalização regulatória. A Cidade de Taipei, a Cidade de Nova Taipei, a Cidade de Taoyuan e o Condado e Cidade de Hsinchu formam o principal cluster norte, que concentra uma grande parcela tanto dos fluxos de resíduos de serviço público quanto da demanda especializada de resíduos industriais. Nova Taipei e Taipei juntas geraram 250.000 toneladas métricas de resíduos gerais em dezembro de 2025, enquanto ambas mantiveram taxas de reciclagem acima de 59%, o que mostra que escala e intensidade de triagem coexistem no sistema urbano norte. A mesma região também enfrenta pressão de infraestrutura, especialmente à medida que a atividade dos parques científicos aumenta e a intensidade de resíduos industriais cresce mais rapidamente do que a capacidade de tratamento local pode se expandir. É por isso que o norte de Taiwan permanece importante não apenas pelo volume, mas também pelos serviços de maior valor vinculados ao manuseio de resíduos perigosos, transporte rastreado e recuperação licenciada.

O centro e o sul de Taiwan respondem por grande parte da carga de trabalho industrial pesada e relacionada à construção no mercado de gestão de resíduos sólidos de Taiwan, apoiados pela atividade petroquímica, siderúrgica, eletrônica e de semicondutores. A Cidade de Kaohsiung registrou 21.349 toneladas métricas de declarações de autotratamento de resíduos industriais em dezembro de 2025, à frente da Cidade de Taoyuan com 16.594 toneladas métricas e da Cidade de Tainan com 15.463 toneladas métricas, sublinhando como os principais corredores industriais moldam a demanda regional. Tainan e Kaohsiung também estão liderando a resposta à transição do descarte de ração para suínos para vias de tratamento regulamentadas, porque os volumes de resíduos orgânicos redirecionados criam demanda imediata por capacidade de compostagem, digestão anaeróbica e bioenergia. A renovação do BOT de Wenshan em Taichung e o projeto BOT de Chengxi em Tainan tornam o corredor centro-sul a zona de gastos de infraestrutura mais ativa durante o período de previsão, com Taichung visando maior eficiência das plantas e Tainan adicionando um novo ativo de recuperação energética de resíduos de alta capacidade. Os corredores de parques científicos em Taichung e Tainan também reforçam a demanda por serviços de tratamento de resíduos perigosos e recuperação de solventes, que têm valores médios de contrato mais altos do que o manuseio municipal padrão.

O leste de Taiwan e as ilhas offshore operam sob um modelo logístico diferente porque a distância, a menor densidade de resíduos e as restrições de transporte tornam impraticável uma configuração de tratamento no estilo continental. Kinmen depende de uma combinação de incineração e compostagem porque a conectividade limitada torna o manuseio local diversificado mais importante do que a transferência de longa distância. Lienchiang depende mais de compostagem e vias de tratamento alternativas por razões geográficas semelhantes. Em todo o mapa, o mercado de gestão de resíduos sólidos de Taiwan favorece os operadores que podem combinar alcance de coleta local com acesso a ativos de tratamento regional licenciados, capacidade de rastreamento digital e capacidade regulatória para gerenciar diferentes regras de resíduos municipais e industriais entre condados.

Panorama Competitivo

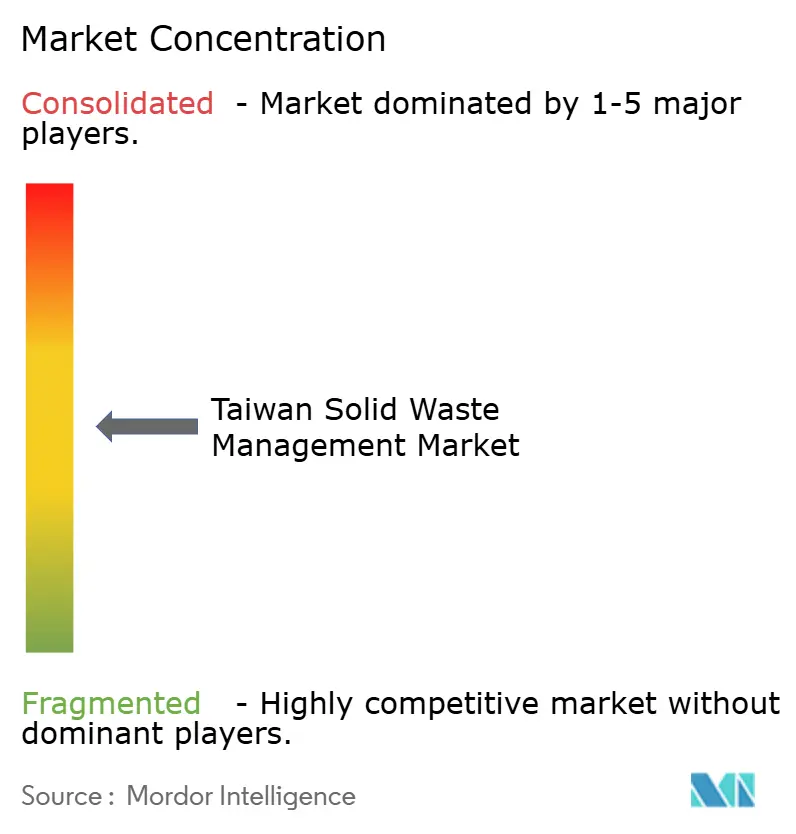

O mercado de gestão de resíduos sólidos de Taiwan é moderadamente consolidado. As estruturas de BOT e ROT de longa duração criam barreiras claras em ativos de recuperação energética de resíduos e de grande tratamento, porque os novos entrantes precisam de capital, histórico técnico e acesso ao governo local para competir por contratos que frequentemente duram de 20 a 25 anos. A ECOVE é um dos exemplos mais claros de escala, operando 11 centros de recuperação de recursos em Taiwan e 2 em Macau, dando-lhe uma base sólida em tratamento de grande escala e operações de serviço circular. Essa concentração é reforçada pelo fato de que os ativos de tratamento avançado agora devem fornecer não apenas descarte, mas também recuperação de energia, relatórios ambientais e serviços de circularidade industrial. A joint venture da Veolia com a Taiwan Cement em Yilan mostra que os players afiliados a estrangeiros podem participar, mas geralmente por meio de estruturas de parceria e entrada baseada em concessão, em vez de expansão independente ampla.

A estratégia competitiva está se afastando da simples escala de descarte e em direção à amplitude de serviço respaldada por tecnologia. A vitória do BOT de Chiayi da ECOVE em 2024 mostra que os incumbentes ainda estão expandindo a base de tratamento com ativos novos e de alto padrão, em vez de depender apenas de instalações mais antigas. O pedido de equipamentos da JFE Engineering para o mesmo projeto de Chiayi também mostra que os parceiros de engenharia internacionais ainda veem Taiwan como um destino credível para investimento em recuperação energética de resíduos de alta especificação. A renovação do BOT de Wenshan em Taichung adiciona outro exemplo de modernização sendo usada para aumentar a eficiência e reduzir poluentes, em vez de simplesmente estender a vida da capacidade existente. Esses movimentos apontam para um mercado de gestão de resíduos sólidos de Taiwan onde os incumbentes competem por meio de profundidade de conformidade, capacidade de engenharia, operações digitais e a capacidade de atender clientes industriais com necessidades de relatório mais exigentes.

Oportunidades emergentes existem em projetos de carbono de resíduos alimentares, reciclagem de baterias de lítio, gestão de fim de vida útil de painéis solares e pás de turbinas eólicas, e serviços de descarte relacionados ao amianto. As emendas legais de abril de 2026 expandem o escopo regulatório para vários desses fluxos, enquanto a sandbox de experimentos de inovação sob a Lei de Promoção da Circulação de Recursos reduz o obstáculo para que modelos de serviço diferenciados sejam testados dentro do sistema formal. Como a coleta local permanece dispersa, mas os ativos de tratamento são intensivos em capital, as parcerias entre contratantes municipais, recicladores de nicho e operadores de plantas licenciadas devem permanecer uma rota comum para o crescimento. No geral, o mercado de gestão de resíduos sólidos de Taiwan deve permanecer competitivo nas licitações de serviços do dia a dia, enquanto a propriedade de concessões e a capacidade de tratamento de resíduos perigosos preservam vantagens estruturais mais fortes para os maiores operadores de tratamento.

Líderes do Setor de Gestão de Resíduos Sólidos de Taiwan

-

Cleanaway Co., Ltd.

-

ECOVE Environment Corporation

-

Veolia Taiwan

-

Chung Tai Resource Technology Corp.

-

Enrestec, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O Yuan Executivo de Taiwan emendou a Lei de Reciclagem de Recursos (agora denominada Lei de Promoção da Circulação de Recursos) e a Lei de Descarte de Resíduos, adicionando painéis solares e pás de turbinas eólicas à lista de resíduos regulamentados, introduzindo vigilância por AI dos fluxos de resíduos, aumentando as penalidades e exigindo uma revisão quinquenal do plano nacional de circulação de recursos.

- Dezembro de 2025: O Governo da Cidade de Taichung assinou formalmente o projeto de renovação BOT do Incinerador de Wenshan com a TCC Wenshan Environmental Technology, projetando um aumento de 50% na capacidade diária para 900 toneladas métricas, melhorias na eficiência de geração de energia de aproximadamente 15% para mais de 25%, e reduções de poluentes atmosféricos de 44-90% após a conclusão até o final de 2029.

Escopo do Relatório do Mercado de Gestão de Resíduos Sólidos de Taiwan

O Relatório do Mercado de Gestão de Resíduos Sólidos de Taiwan é Segmentado por Tipo de Serviço (Serviços de Coleta, Transporte & Logística, e mais), por Tipo de Resíduo (RSU, Industrial, e mais), por Método de Tratamento (Aterro Sanitário, Reciclagem, e mais), por Fonte (Residencial, Comercial, e mais), e por Tecnologia (Gestão Inteligente de Resíduos, Monitoramento por AI & IoT, e mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas)

| Serviços de Coleta |

| Transporte e Logística |

| Reciclagem e Recuperação de Materiais |

| Compostagem e Processamento de Resíduos Orgânicos |

| Recuperação Energética de Resíduos |

| Gestão de Aterro Sanitário e Descarte Final |

| Serviços de Tratamento |

| Outros |

| Resíduos Sólidos Urbanos (RSU) |

| Resíduos Industriais |

| Resíduos Perigosos |

| Resíduos de Construção e Demolição |

| Resíduos Agrícolas |

| Resíduos Médicos e Biológicos Perigosos |

| Outros |

| Aterro Sanitário |

| Reciclagem |

| Incineração e Recuperação Energética de Resíduos |

| Compostagem e Digestão Anaeróbica |

| Tratamento Biológico Mecânico (TBM) |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Construção e Demolição |

| Gestão Inteligente de Resíduos |

| Monitoramento de Resíduos habilitado por AI e IoT |

| Sistemas de Triagem Automatizada |

| Tecnologias de Resíduos para Combustível |

| Outros |

| Por Tipo de Serviço | Serviços de Coleta |

| Transporte e Logística | |

| Reciclagem e Recuperação de Materiais | |

| Compostagem e Processamento de Resíduos Orgânicos | |

| Recuperação Energética de Resíduos | |

| Gestão de Aterro Sanitário e Descarte Final | |

| Serviços de Tratamento | |

| Outros | |

| Por Tipo de Resíduo | Resíduos Sólidos Urbanos (RSU) |

| Resíduos Industriais | |

| Resíduos Perigosos | |

| Resíduos de Construção e Demolição | |

| Resíduos Agrícolas | |

| Resíduos Médicos e Biológicos Perigosos | |

| Outros | |

| Por Método de Tratamento | Aterro Sanitário |

| Reciclagem | |

| Incineração e Recuperação Energética de Resíduos | |

| Compostagem e Digestão Anaeróbica | |

| Tratamento Biológico Mecânico (TBM) | |

| Por Fonte | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Construção e Demolição | |

| Por Tecnologia | Gestão Inteligente de Resíduos |

| Monitoramento de Resíduos habilitado por AI e IoT | |

| Sistemas de Triagem Automatizada | |

| Tecnologias de Resíduos para Combustível | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2026 e a perspectiva para 2031 para a gestão de resíduos sólidos de Taiwan?

O mercado de gestão de resíduos sólidos de Taiwan é avaliado em USD 7,75 bilhões em 2026 e deve atingir USD 10,21 bilhões até 2031, com um CAGR de 5,67%.

Qual área de serviço está crescendo mais rapidamente em Taiwan?

Os Serviços de Tratamento são o segmento de serviço de crescimento mais rápido, com um CAGR projetado de 7,1% até 2031, apoiado pela expansão de semicondutores e regras de conformidade mais rigorosas.

Por que os resíduos alimentares estão se tornando uma oportunidade de negócio maior após 2025?

A proibição relacionada à PSA da alimentação de suínos com resíduos alimentares está redirecionando 731 toneladas métricas por dia para instalações de compostagem, processamento de mosca soldado negra, digestão anaeróbica e bioenergia.

Qual fluxo de resíduos detém a maior participação por tipo?

Os Resíduos Industriais lideram por tipo com uma participação de 34,8% em 2025, refletindo a base de manufatura intensiva de Taiwan e a necessidade de canais de tratamento e reutilização regulamentados.

O que está impulsionando o investimento em instalações de recuperação energética de resíduos?

As atualizações de plantas, o maior valor calorífico dos resíduos e a monetização de eletricidade estão apoiando o investimento, enquanto 17 das 25 grandes incineradoras já estavam em programas de atualização em 2024.

Quão concentrada é a concorrência neste espaço?

A concorrência é mista, com concentração moderada em grandes ativos de tratamento sob contratos BOT e ROT, e muito mais fragmentação em coleta, transporte e serviços menores de resíduos orgânicos.

Página atualizada pela última vez em: