台湾固形廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

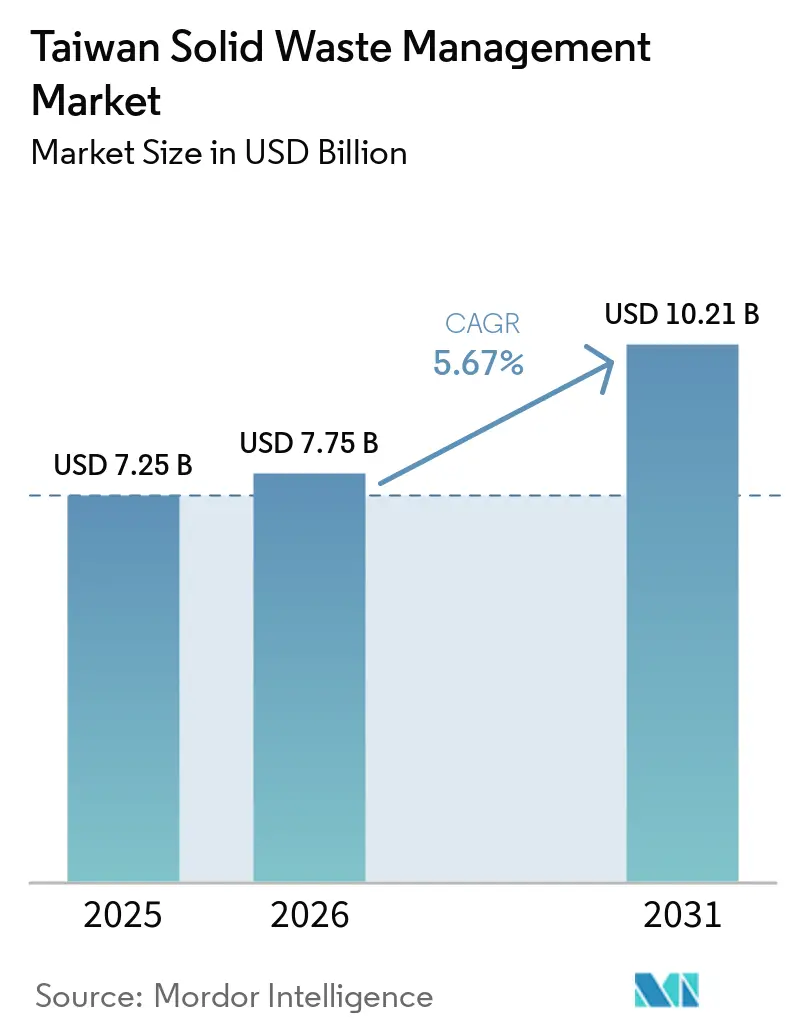

| 基準年の市場規模 (2025) | 7.25 十億米ドル |

| 市場規模 (2026) | 7.75 十億米ドル |

| 市場規模 (2031) | 10.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾固形廃棄物管理市場分析

台湾固形廃棄物管理市場規模は、2025年の72億5,000万USDおよび2026年の77億5,000万USDから2031年までに102億1,000万USDに拡大し、2026年から2031年にかけてCAGR 5.67%を記録する見込みです。

台湾固形廃棄物管理市場は、日常的な都市廃棄物処理においてより成熟した段階に入りつつあります。しかし、より厳格なコンプライアンス要件に基づく有害廃棄物処理、循環経済インフラ、焼却施設の近代化を通じて需要を引き続き牽引しています。台湾の半導体およびディスプレイ製造の高密度集積により、台湾固形廃棄物管理市場は多くの地域の競合市場よりも専門性が高く、高付加価値の産業クラスターが複雑な廃棄物流を生み出し、単純な廃棄ではなく許可を受けた処理と監視された輸送を必要としています。規制モデルも需要を非裁量的に維持しており、生産者責任制度、焼却監査、GPSベースのマニフェスト追跡、および拡大する資源循環規則が事業者層全体のサービス支出を支えています。台湾固形廃棄物管理市場では収益モデルも変化しており、事業者は廃棄物処理サービスと電力販売および回収材料を組み合わせています。同時に、25か所の大型焼却施設が年間650万メートルトンの廃棄物を処理し、電力網に33億kWhの電力を供給しています。短期的な成長は、ASF(アフリカ豚熱)に起因する食品廃棄物の転換、2026年4月に太陽光パネルおよび風力タービンブレードを規制廃棄物カテゴリーに追加する法改正、および不法投棄に対するより厳格なデジタル対策によって支えられています。これらの要因により、2031年まで対応可能なサービス範囲が拡大します。

主要レポートのポイント

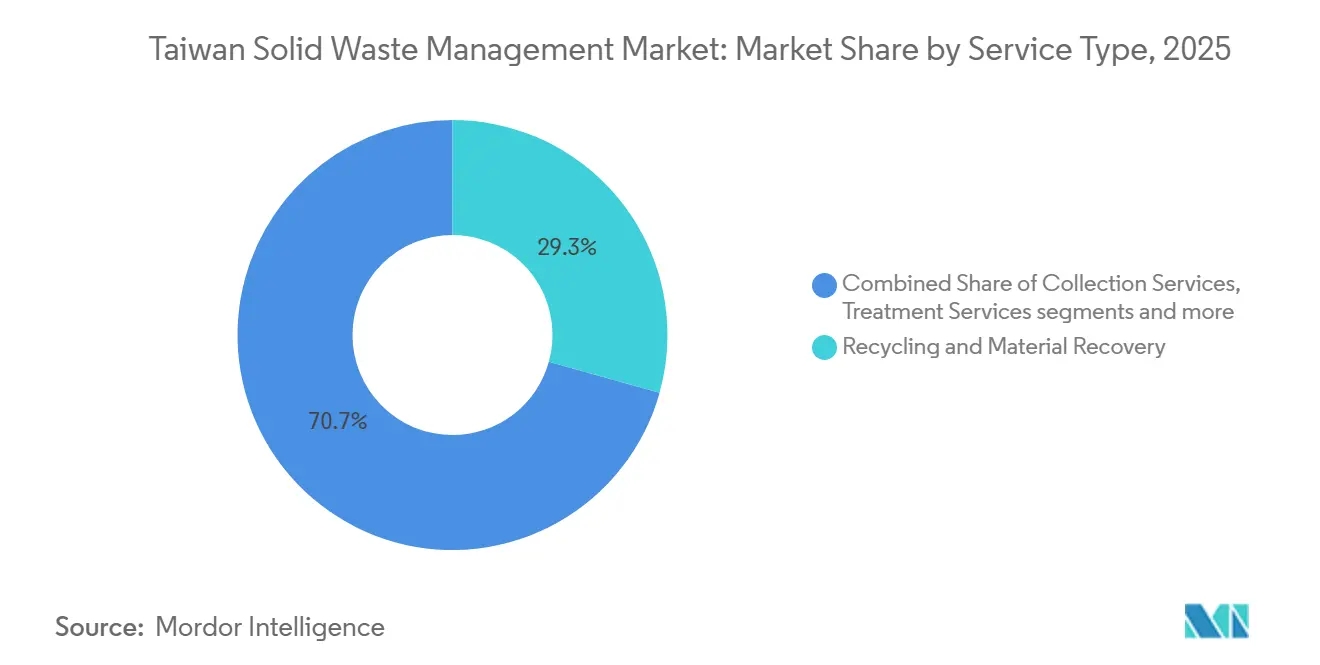

- サービスタイプ別では、リサイクルおよび材料回収が2025年の台湾固形廃棄物管理市場シェアの29.3%を占めてトップとなり、処理サービスは2031年までに7.1%のCAGRで拡大する見込みです。

- 廃棄物タイプ別では、産業廃棄物が2025年に34.8%を占め、有害廃棄物は2031年までに最高の7.3%のCAGRを記録する見込みです。

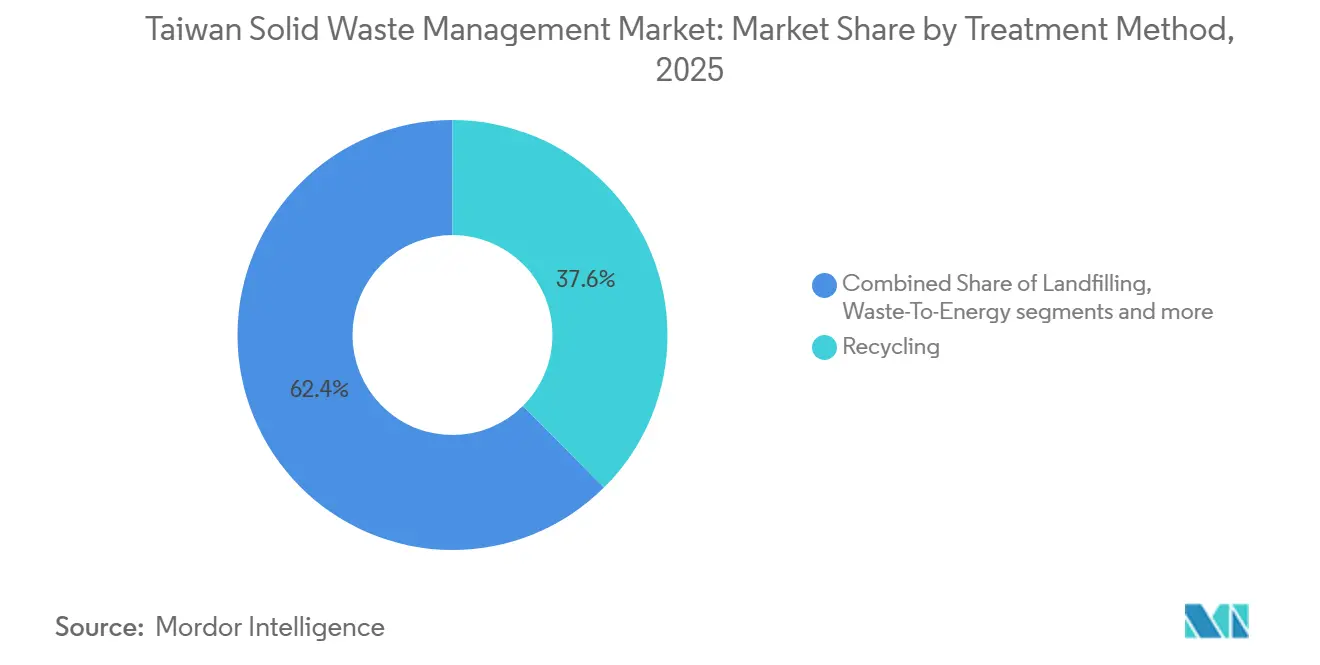

- 処理方法別では、リサイクルが2025年の台湾固形廃棄物管理市場規模の37.6%を占め、焼却および廃棄物エネルギー化は2031年までに6.5%のCAGRで進展しています。

- 発生源別では、産業発生源が2025年に32.4%の市場シェアを保有し、商業発生源は2031年までに6.1%のCAGRで成長する見込みです。

- 技術別では、自動選別システムが2025年に34.8%のシェアでトップとなり、AIおよびIoT対応廃棄物ニタリングは2031年までに8.3%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾固形廃棄物管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 台湾独自の「4-in-1リサイクルプログラム」による制度的に組み込まれた需要創出 | +1.3% | 全国規模、特に台北市、新北市、台中市、高雄市で最も高密度 | 長期(4年以上) |

| アフリカ豚熱(ASF)による食品廃棄物の豚の飼料としての使用禁止による緊急処理能力不足市場 | +1.1% | 全国規模、台北市、新北市、台中市、台南市、高雄市に集中 | 短期(2年以内) |

| 台湾の廃棄物処理プログラムに基づく25施設の焼却ネットワークの義務的アップグレード | +0.9% | 全国規模、22の県市に分散 | 中期(2年~4年) |

| 台湾の2050年ネットゼロ排出経路は廃棄物施設の循環経済への転換を必要とする | +0.8% | 全国規模、新竹市・台中市・台南市のサイエンスパーク回廊で早期成果 | 長期(4年以上) |

| 半導体およびハイテク産業が大量の有害産業廃棄物を発生させる | +0.6% | 新竹県・新竹市、桃園市、台中市、台南市のサイエンスパーククラスターに集中 | 中期(2年~4年) |

| 台湾電力(Taipower)グリッドとの廃棄物エネルギー化の義務的統合が事業者に収益インセンティブを提供 | +0.4% | 全国規模、25か所の指定焼却施設の自治体全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

台湾独自の「4-in-1リサイクルプログラム」による制度的に組み込まれた需要創出

台湾の4-in-1システムは、リサイクル可能物が正式な国家的枠組みの下で許可を受けた事業者を通じて流通し続けるため、台湾固形廃棄物管理市場を安定した規制需要基盤に固定しています。2025年には、一般廃棄物の総発生量が1,174万メートルトンに達し、資源リサイクル可能物は657万メートルトン、食品廃棄物の回収量は521,830メートルトンとなり、すでにシステムに組み込まれた材料フローの規模を示しています。[1]台湾環境部、「全国一般廃棄物発生量」、環境データオープンプラットフォーム、data.moenv.gov.tw この構造が重要なのは、サービス需要が廃棄物量の増加だけに依存するのではなく、回収可能な材料を準拠したチャネルを通じて継続的に経路指定、報告、および認定処理することにも依存しているからです。2023年から2027年の現行の資源循環プログラムも、事業者の参加を炭素削減および循環性の成果とより密接に結びつけており、許可を受けたリサイクルの経済的役割を基本的な収集・選別を超えて拡大しています。その結果、台湾固形廃棄物管理市場は、循環的な廃棄物発生だけでなく規制要件によって支えられた安定した基礎需要を生み出しています。

アフリカ豚熱(ASF)による食品廃棄物の豚の飼料としての使用禁止による緊急処理能力不足市場

2025年10月に台湾初のASF症例が確認されたこと、台湾固形廃棄物管理市場において即座の業務転換が促され、従来は豚の飼料として送られていた食品廃棄物が正式な処理チャネルへと転換されています。[2]台湾環境部、「環境部がアフリカ豚熱の拡散防止のため食品廃棄物に関する全国緊急措置を実施」、環境部、moenv.gov.tw 行政院は2025年12月に段階的禁止を承認し、家庭の食品廃棄物の豚への給餌は2026年1月1日から禁止され、すべての食品廃棄物の豚への給餌の全面禁止は2027年1月1日から施行されます。公式の処理能力計画では、処理施設は2026年末までに1日1,720メートルトン、2027年末までに1日2,119メートルトンの処理能力に達し、転換された量を吸収するよう調整されています。ASFに起因する食品廃棄物転換政策への準拠を確保するため、環境部(MOENV)はAIoT温度モニタリング、輸送車両のGPS追跡、および四半期ごとの省庁間検査も追加しており、需要の増加は新たな量とより厳格なコンプライアンス要件の両方に結びついています。

台湾の廃棄物処理プログラムに基づく25施設の焼却ネットワークの義務的アップグレード

台湾の大型焼却施設群のアップグレードサイクルは、台湾固形廃棄物管理市場の主要な成長ドライバーであり、処理能力の追加、資産寿命の延長、および既存の廃棄物量からの電力出力の増加をもたらします。2024年時点で、台湾の25か所の大型焼却施設のうち17か所がアップグレードプログラムを実施中であり、33万メートルトンの処理能力を追加し、監視システムの稼働効率を85%から95%に改善しています。商業的意義は現在のプロジェクトコミットメントに明確に表れており、台南成功BOTは72億NTD(2億2,690万USD)を必要とし、宜蘭利澤ROTは13億NTD(4,090万USD)を投じており、予測期間を通じて設備、エンジニアリング、および長期運営管理の需要を支えています。事業者にとって、これは台湾固形廃棄物管理市場が契約量を追加するだけでなく、処理費用と電力発電を組み合わせることができる焼却資産の収益性と収益多様化を改善していることを意味します。

台湾の2050年ネットゼロ排出経路は廃棄物施設の循環経済への転換を必要とする

台湾の気候政策は、台湾固形廃棄物管理市場の役割を廃棄物処理への注力から産業脱炭素化および資源循環の測定可能な一部へと拡大しています。気候変動対応法は2050年ネットゼロ経路を支援しており、炭素賦課金の徴収は2025年度排出量に対して2026年5月から開始されます。これにより、産業クライアントは追跡可能で低排出の廃棄物処理ソリューションを優先する強い動機を持つことになります。2025年11月に提出された国が自主的に決定する貢献(NDC)3.0は、2005年比で2030年までに温室効果ガス排出量を28%±2%削減することを約束しており、国家移行計画の戦略8は資源循環とゼロ廃棄物を中心に据えています。これはすでに調達行動を変えており、炭素フットプリントラベル、循環性報告、および検証可能な環境パフォーマンスが、単純な廃棄価格よりも産業廃棄物処理契約においてより重要になっています。整合した活動の規模も意味深く、台湾のグリーン産業は2024年に5,123億NTD(163億USD)以上の付加価値を生み出しており、市場が狭いコンプライアンスプログラムではなく循環経済および環境インフラへの広範な国家投資から恩恵を受けていることを示しています。これにより、台湾固形廃棄物管理市場は環境規制と産業転換支出の両方からの長期的な需要にさらされ続けます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 土地不足と新規埋立地選定のほぼゼロの可能性 | -1.1% | 全国規模、台湾北部・中部・南部で深刻 | 長期(4年以上) |

| 産業廃棄物処理への組織犯罪の浸透と組織的な不法投棄 | -0.9% | 全国規模、苗栗県、桃園市、新竹市・県、および台湾中部農村部に集中 | 中期(2年~4年) |

| リサイクル材料価格の変動と国際商品依存 | -0.5% | プラスチック、金属、古紙でグローバル商品エクスポージャーが最大 | 中期(2年~4年) |

| 複雑な多規制枠組みと省庁間調整の失敗リスク | -0.4% | 全国規模、特にハイテクパーク回廊および建設余剰管理ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

土地不足と新規埋立地選定のほぼゼロの可能性

土地不足は台湾固形廃棄物管理市場の制約として残っており、新規埋立地の開発は通常の政策調整では対処できない物理的・政治的制約に直面しています。2024年9月時点で、補助金を活用した清掃活動にもかかわらず、全国53か所の埋立地に73万4,000メートルトンの露出した一時保管廃棄物が残存しており、是正措置にもかかわらず廃棄物処理の圧力が続いていることを示しています。[3]環境管理局、「廃棄物焼却施設の運営と管理」、環境管理局、ema.gov.tw 建設余剰土が2024年に4,357万m³に達し、用地への圧力を加え、廃棄物管理と建設監督の間で管理の重複を生み出しているため、制約はより深刻です。実際には、グリーンフィールド埋立地のほぼゼロの可能性が投資を焼却、機械的生物処理、および嫌気性消化に向け直しており、これらはすべてより高い資本、より厳格な許可、およびより高い技術的運営基準を必要とします。これにより、小規模プロバイダーのコストが上昇し、許可を受けた処理資産とコンプライアンス重視のサービスプラットフォームをすでに管理している台湾固形廃棄物管理市場の事業者が徐々に有利になります。

産業廃棄物処理への組織犯罪の浸透と組織的な不法投棄

不法投棄は台湾固形廃棄物管理市場を歪め続けており、コンプライアンスを遵守する事業者は処理基準、報告要件、および適切な用地管理を回避する廃棄物処理チェーンと競争しなければなりません。環境部(MOENV)の2025年7月の桃園市および新竹市における廃棄物投棄グループへの取締りは、農地が開発を装って賃貸される可能性を示しました。その後、未処理廃棄物で埋め戻され、廃棄物処理法に基づき11名の個人と4社が起訴されました。2026年4月の改正では、AI対応電子フェンス、デジタル追跡の拡大、および最大7年の懲役と1,500万NTD(47万USD)の罰金という刑事罰が導入され、時間をかけて正式な執行を強化するはずです。それでも、産業クライアントが許可を受けたハンドラーを選択する際に遅延、デューデリジェンスリスク、およびより厳格な契約審査に直面するため、執行はコスト負担を即座に排除しません。これにより、台湾固形廃棄物管理市場、特に廃棄物詐欺に最もさらされている産業、建設、および修復サービスにおいて、価格品質とマージン安定性に対する抵抗が生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:リサイクルが最大シェアを占め、有害廃棄物処理が価値成長を牽引

リサイクルおよび材料回収は2025年の台湾固形廃棄物管理市場シェアの29.3%を占め、価値ベースで最大のサービスカテゴリーとなっています。この地位は、台湾の許可を受けたリサイクルチャネルが正式な収集と材料回収を残余活動ではなく定期的なサービスに変える方法を反映しています。このセグメントはまた、特に電子機器および半導体サプライチェーンにおける高付加価値の産業回収ストリームから恩恵を受けており、回収された溶剤や副産物は基本的な都市リサイクル品よりも強い経済性を持っています。ECOVEの半導体溶剤リサイクル部門は2025年に1万3,000メートルトンのハイテク廃棄物溶剤を処理し、IPA回収純度99.9%以上を達成しており、産業回収が台湾固形廃棄物管理市場のサービス価値を高めていることを示しています。

処理サービスは、ファブ処理能力の拡大、より厳格なマニフェスト管理、およびより複雑な化学廃棄物プロファイルに支えられ、2031年までに7.1%のCAGRで成長する見込みです。このセグメントは、その需要が廃棄物処理法および関連申告システムに基づく規制された産業活動、輸送追跡可能性、および処理認定に結びついているため、日常的な都市廃棄物トレンドに対する感度が低くなっています。GPS追跡とデジタル報告により、指定廃棄物車両はよりデータ駆動型の環境で運営されるようになり、収集サービス、輸送・物流セグメントで着実な成長をもたらしています。堆化および有機廃棄物処理は、ASF政策の移行により以前の豚の飼料量が正式な処理ルートに転換されるため、短期的に最も急激な量の増加が見込まれます。同時に、廃棄物エネルギー化は量の面ではより成熟していますが、魅力的なアップグレードおよび運営契約を引き続き生み出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

廃棄物タイプ別:産業廃棄物が量を固定し、有害廃棄物がハイテク拡大で加速

産業廃棄物は2025年の台湾固形廃棄物管理市場規模の34.8%のシェアを占め、島の製造業重視の経済構造と規制された産業基盤の深さを反映しています。このカテゴリーは、鉄鋼、石油化学、電子機器、および半導体施設が正式な申告、輸送、処理、または再利用を必要とする継続的なフローを生み出すため、商業量のアンカーとして残っています。2024年上半期には、産業廃棄物の再利用が報告された総処理量の81.79%を占め、回収と再利用が周辺機能として扱われるのではなく、運営慣行に深く組み込まれていることを示しています。地域的集中も明確であり、高雄市は2025年12月に産業廃棄物の自己処理申告が21,349メートルトンと報告され、桃園市の16,594メートルトン、台南市の15,463メートルトンと比較されています。

有害廃棄物は、先進製造業が特殊処理、監視された物流、および文書化されたライフエンド処理の必要性を拡大し続けるため、2031年までに最速のCAGR 7.3%を記録する見込みです。太陽光パネルおよび風力タービンブレードを規制廃棄物カテゴリーに追加する2026年4月の改正も、複雑なライフエンド材料の将来のサービス範囲を拡大します。都市固形廃棄物は、2025年の廃棄物総発生量が1,174万メートルトン、1人当たりの1日発生量が1.377kgと、処理トン数で最大の公共サービスストリームとして残っています。それでも、義務的な分別は混合都市廃棄物処理量のより速い成長を制限し続けています。建設・解体廃棄物も優先リストを上昇しており、2026年1月の余剰土壌車両のGPS追跡要件とより厳格な管理の連鎖規則が建設セグメント全体でコンプライアンス需要を高めています。

処理方法別:リサイクルがトップを維持し、焼却および廃棄物エネルギー化施設のアップグレードが成長を牽引

リサイクル主導の処理方法が2025年に37.6%のシェアを占め、台湾の処理ミックスが単純な廃棄よりも回収と管理された処理を中心に構築されていることを確認しています。このトップの地位は、強力な発生源分別、正式なリサイクル枠組み、および許可を受けた事業者が材料を回収チャネルに経路指定する商業的役割を反映しています。処理パターンはまた、台湾固形廃棄物管理市場が多くの他のアジアのシステムよりも低コストの埋立地拡大に依する余地が少ないことを意味し、より高付加価値の処理方法が市場成長の中心に置かれています。焼却および廃棄物エネルギー化は、未処理廃棄物量の急激な増加ではなく、国家施設アップグレードサイクルと効率改善に支えられ、2031年までに6.5%のCAGRで成長する見込みです。

処理経済性も改善し、都市固形廃棄物の発熱量は2024年に3,081kcal/kgに達し、処理トン当たりのより高いエネルギー回収を支えています。堆肥化および嫌気性消化は、食品廃棄物が豚の飼料から管理された処理経路に転換されるため、2027年まで最も強い需要加速が見込まれます。再建された宜蘭利澤プロジェクトも、施設が焼却と底灰スクリーニング、食品廃棄物処理、および飛灰洗浄を単一の循環パーク型モデルに組み合わせた統合処理に向かっていることを示しています。機械的生物処理は規模が小さいままですが、直接焼却または直接堆肥化が適さない場所で地位を獲得し、台湾固形廃棄物管理市場を資本集約的で技術に裏付けられた処理プラットフォームに傾けるはずです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

発生源別:産業発生源が支配し、商業廃棄物が勢いを増す

2025年には、産業発生源が32.4%の支配的なシェアを占め、事業廃棄物ストリームのプレミアム価値を強調しています。これらのストリームは、専門的な取り扱い、綿密なマニフェスト申告、輸送監視、および認定処理を必要とします。台湾の固形廃棄物管理の中心に位置するこの発生源カテゴリーは、サイエンスパーク、輸出製造ゾーン、および重工業団地と直接インターフェースしており、これらはすべてコンプライアンスを交渉不可能なものとして扱っています。この需要を支える原動力は強固であり、台湾の資源再生セクターは最新の公式開発データによると、合計生産額が814億NTD(26億USD)の企業を擁しています。このような数字は、産業発生源廃棄物を最も価値のあるストリームとして確固たるものにするだけでなく、再利用、処理、輸送、および報告機能を包含する多様なベンダーエコシステムを強化する上での重要な役割を強調しています。

商業発生源は、拡大するホスピタリティ、物流、小売、およびデータセンター活動、ならびに新しいASF関連の政策環境下でのレストラン食品廃棄物に対するより厳格な収集要件に牽引され、2031年までに6.1%のCAGRで成長する見込みです。これにより、サービスセクター活動が密集した都市において、分別収集、有機廃棄物処理、およびコンプライアンス指向のサービスパッケージのより広い対応可能な基盤が生まれます。住宅発生源は2025年に464万メートルトンの一般廃棄物を発生させており、1人当たりの廃棄物発生トレンドが軟化しても都市収集密度は重要なままです。建設・解体発生源も、2026年4月の改正が建設余剰材料のより完全なサプライチェーン追跡を要求するため、許可されたサービス機会を拡大しており、輸送管理と承認された下流処理を組み合わせることができる台湾固形廃棄物管理市場の事業者に有利です。

技術別:自動選別がトップを維持し、AIおよびIoTモニタリングが最速で拡大

自動選別システムは2025年に技術の最大シェアである34.8%を保有し、主要な焼却施設およびリサイクル施設全体でのすでに成熟した役割を反映しています。これらのシステムは、燃焼品質を改善し、非対象材料を除去し、事業者がより一貫した出力管理でより大きなスループットを処理するのを助けるため、確立されています。その意味で、自動化は台湾固形廃棄物管理市場内で新興の付加機能ではなく、すでにコアな運営レイヤーです。次の支出の波は、監視、報告、および追跡可能性が日常的な施設および輸送業務により深く組み込まれるにつれ、2031年までに8.3%のCAGRで成長する見込みのAIおよびIoT対応廃棄物モニタリングに向かっています。

環境部(MOENV)の2025年の1,200か所の環境犯罪ホットスポットにAIモニタリングを展開する計画と、2026年4月の電子フェンスシステムの法的認可により、この技術セグメントに直接的な政策的後押しが与えられます。残りの食品廃棄物豚農場でのAIoT温度および画像認識システムの2026年展開は、食品廃棄物移行に結びついた別の即時需要ストリームを追加します。25か所すべての大型焼却施設に対する固形廃棄物焼却炉管理システム(SWIMS)の報告要件も、デジタルモニタリングを裁量的なアップグレードではなくコンプライアンスの必要性にしています。廃棄物燃料化およびより広いスマート廃棄物システムは小規模なままです。それでも、2025年1月のSRF品質管理規則は、これらの技術関連サービスのより規律ある成長に必要な管理環境を正式化しました。

地理的分析

台湾北部は、高い都市廃棄物量、ハイテク産業活動、および強力な規制執行能力を組み合わせているため、台湾固形廃棄物管理市場で最も人口密度の高い運営ゾーンとして残っています。台北市、新北市、桃園市、新竹県・市が北部コアクラスターを形成しており、公共サービス廃棄物フローと専門的な産業廃棄物需要の両方の大きなシェアを集中させています。新北市と台北市は合わせて2025年12月に25万メートルトンの一般廃棄物を発生させ、両市ともリサイクル率59%以上を維持しており、北部都市システムでは規模と選別強度が共存していることを示しています。同地域はまた、特にサイエンスパーク活動が増加し、産業廃棄物の強度が地域の処理能力の拡大よりも速く成長するにつれ、インフラ圧力に直面しています。そのため、台湾北部は量だけでなく、有害廃棄物処理、追跡輸送、および許可された回収に関連するより高付加価値のサービスにとっても要なままです。

台湾中部および南部は、石油化学、鉄鋼、電子機器、および半導体活動に支えられ、台湾固形廃棄物管理市場における重工業および建設関連の作業量の多くを占めています。高雄市は2025年12月に産業廃棄物の自己処理申告が21,349メートルトンと報告され、桃園市の16,594メートルトン、台南市の15,463メートルトンを上回り、主要な産業回廊が地域需要をどのように形成するかを強調しています。台南市と高雄市はまた、転換された有機廃棄物量が堆肥化、嫌気性消化、およびバイオエネルギー処理能力への即時需要を生み出すため、豚の飼料廃棄から規制された処理経路への移行への対応をリードしています。台中市の文山BOT改修と台南市の成功BOTプロジェクトにより、中南部回廊は予測期間を通じて最も活発なインフラ支出ゾーンとなっており、台中市はより高い施設効率を目標とし、台南市は新しい大容量廃棄物エネルギー化資産を追加しています。台中市と台南市のサイエンスパーク回廊も、標準的な都市処理よりも高い平均契約価値を持つ有害廃棄物処理および溶剤回収サービスへの需要を強化しています。

台湾東部および離島は、距離、低い廃棄物密度、および輸送制約により本土型の処理設備が非現実的なため、異なる物流モデルで運営されています。金門は限られた接続性のため、多様化した地域処理が長距離輸送よりも重要であり、焼却と堆肥化の組み合わせに依存しています。連江は同様の地理的理由から堆肥化および代替処理経路により依存しています。全体的に見て、台湾固形廃棄物管理市場は、地域の収集リーチと許可された地域処理資産へのアクセス、デジタル追跡能力、および県をまたいで異なる都市および産業廃棄物規則を管理する規制能力を組み合わせることができる事業者に有利です。

競争環境

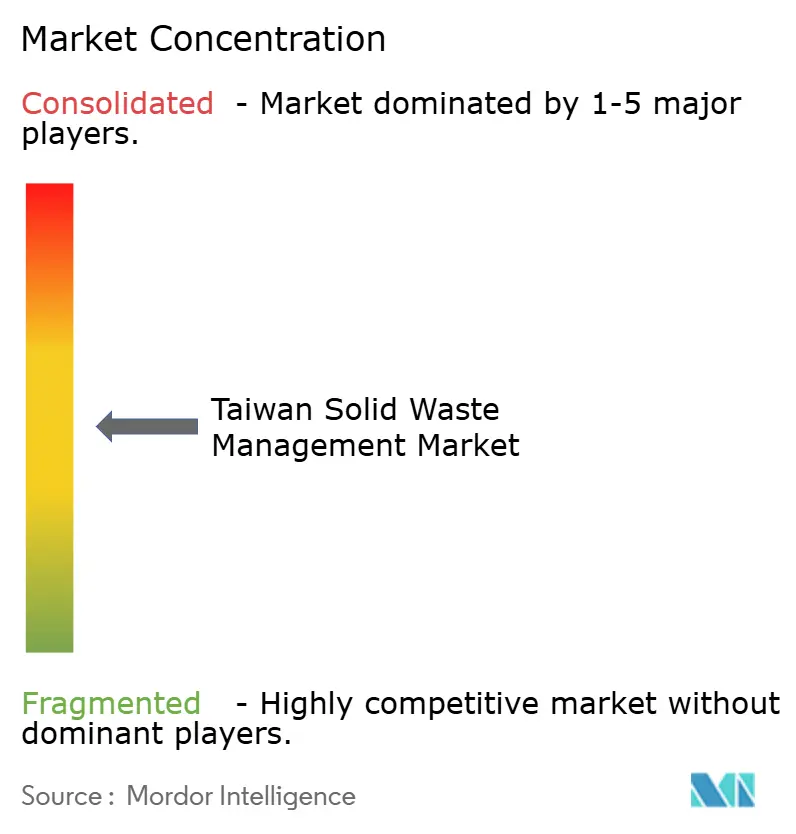

台湾固形廃棄物管理市場は中程度に集約されています。長期のBOTおよびROT構造は廃棄物エネルギー化および大型処理資産において明確な参入障壁を生み出しており、新規参入者は通常20年から25年続く契約を競うために資本、技術的実績、および地方政府へのアクセスを必要とします。ECOVEは規模の最も確な例の一つであり、台湾で11か所、マカオで2か所の資源回収センターを運営し、大規模処理および循環サービス業務において強固な基盤を持っています。この集中は、先進的な処理資産が廃棄物処理だけでなく、エネルギー回収、環境報告、および産業循環性サービスも提供することが期待されているという事実によって強化されています。VeoliaのTaiwan Cementとの宜蘭での合弁事業は、外国系プレイヤーが参加できることを示していますが、通常は広範な独立した拡大ではなくパートナーシップ構造とコンセッションベースの参入を通じてです。

競争戦略は単純な廃棄物処理規模から技術に裏付けられたサービスの幅へとシフトしています。ECOVEの2024年嘉義BOT受注は、既存事業者が古い施設だけに依存するのではなく、新しい高水準の資産で処理基盤を拡大し続けていることを示しています。JFEエンジニアリングの同じ嘉義プロジェクトへの設備受注も、国際的なエンジニアリングパートナーが台湾を高仕様の廃棄物エネルギー化投資の信頼できる目的地として見ていることを示しています。台中市の文山BOT改修は、既存処理能力の寿命を単に延長するのではなく、効率を高め汚染物質を削減するために近代化が使用されている別の例を追加しています。これらの動きは、既存事業者がコンプライアンスの深さ、エンジニアリング能力、デジタル運営、およびより要求の高い報告ニーズを持つ産業クライアントにサービスを提供する能力を通じて競争する台湾固形廃棄物管理市場を指し示しています。

食品廃棄物炭素プロジェクト、リチウム電池リサイクル、太陽光パネルおよび風力タービンブレードのライフエンド管理、ならびにアスベスト関連廃棄物処理サービスに新興の機会が存在します。2026年4月の法改正はこれらのストリームのいくつかの規制範囲を拡大し、資源循環促進法に基づくイノベーション実験サンドボックスは、差別化されたサービスモデルが正式なシステム内でテストされるハードルを下げます。地域収集は分散したままですが処理資産は資本集約的であるため、都市請負業者、ニッチリサイクル業者、および許可された施設事業者間のパートナーシップは成長への一般的なルートとして残ることが期待されます。全体として、台湾固形廃棄物管理市場は日常的なサービス入札において競争的なままであり、コンセッション所有権と有害廃棄物処理能力は大型処理事業者にとってより強い構造的優位性を維持します。

台湾固形廃棄物管理業界リーダー

Cleanaway Co., Ltd.

ECOVE Environment Corporation

Veolia Taiwan

Chung Tai Resource Technology Corp.

Enrestec, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:台湾の行政院が資源リサイクル法(現在の資源循環促進法)および廃棄物処理法を改正し、太陽光パネルおよび風力タービンブレードを規制廃棄物リストに追加し、廃棄物フローのAI監視を導入し、罰則を強化し、国家資源循環計画の5年ごとの見直しを義務付けました。

- 2025年12月:台中市政府がTCC文山環境技術とともに文山焼却炉BOT改修プロジェクトに正式に署名し、1日当たりの処理能力を900メートルトンに50%加させ、発電効率を約15%から25%以上に改善し、2029年末の完成時に大気汚染物質を44~90%削減することを見込んでいます。

台湾固形廃棄物管理市場レポートの範囲

台湾固形廃棄物管理市場レポートは、サービスタイプ別(収集サービス、輸送・物流、その他)、廃棄物タイプ別(都市固形廃棄物(MSW)、産業廃棄物、その他)、処理方法別(埋立、リサイクル、その他)、発生源別(住宅、商業、その他)、技術別(スマート廃棄物管理、AIおよびIoTモニタリング、その他)にセグメント化されています。市場予測は価値(USD)および量(トン)で提供されます。

| 収集サービス |

| 輸送・物流 |

| リサイクルおよび材料回収 |

| 堆肥化および有機廃棄物処理 |

| 廃棄物エネルギー化(WtE) |

| 埋立管理および最終処分 |

| 処理サービス |

| その他 |

| 都市固形廃棄物(MSW) |

| 産業廃棄物 |

| 有害廃棄物 |

| 建設・解体(C&D)廃棄物 |

| 農業廃棄物 |

| 医療・バイオハザード廃棄物 |

| その他 |

| 埋立 |

| リサイクル |

| 焼却・廃棄物エネルギー化 |

| 堆肥化および嫌気性消化 |

| 機械的生物処理(MBT) |

| 住宅 |

| 商業 |

| 産業 |

| 公共・機関 |

| 建設・解体 |

| スマート廃棄物管理 |

| AIおよびIoT対応廃棄物モニタリング |

| 自動選別システム |

| 廃棄物燃料化技術 |

| その他 |

| サービスタイプ別 | 収集サービス |

| 輸送・物流 | |

| リサイクルおよび材料回収 | |

| 堆肥化および有機廃棄物処理 | |

| 廃棄物エネルギー化(WtE) | |

| 埋立管理および最終処分 | |

| 処理サービス | |

| その他 | |

| 廃棄物タイプ別 | 都市固形廃棄物(MSW) |

| 産業廃棄物 | |

| 有害廃棄物 | |

| 建設・解体(C&D)廃棄物 | |

| 農業廃棄物 | |

| 医療・バイオハザード廃棄物 | |

| その他 | |

| 処理方法別 | 埋立 |

| リサイクル | |

| 焼却・廃棄物エネルギー化 | |

| 堆肥化および嫌気性消化 | |

| 機械的生物処理(MBT) | |

| 発生源別 | 住宅 |

| 商業 | |

| 産業 | |

| 公共・機関 | |

| 建設・解体 | |

| 技術別 | スマート廃棄物管理 |

| AIおよびIoT対応廃棄物モニタリング | |

| 自動選別システム | |

| 廃棄物燃料化技術 | |

| その他 |

レポートで回答される主要な質問

台湾固形廃棄物管理の2026年の価値と2031年の見通しは?

台湾固形廃棄物管理市場は2026年に77億5,000万USDと評価され、2031年までに102億1,000万USDに達する見込みで、CAGRは5.67%です。

台湾で最も速く成長しているサービス分野はどこですか?

処理サービスは最も速く成長しているサービスセグメントであり、半導体の拡大とより厳格なコンプライアンス規則に支えられ、2031年までに7.1%のCAGRが見込まれています。

2025年以降、食品廃棄物がより大きなビジネス機会になっている理由は何ですか?

ASF関連の食品廃棄物の豚の飼料としての使用禁止により、1日731メートルトンが堆肥化、アメリカミズアブ処理、嫌気性消化、およびバイオエネルギー施設に転換されています。

タイプ別で最大のシェアを持つ廃棄物ストリームはどれですか?

産業廃棄物は2025年に34.8%のシェアでタイプ別トップであり、台湾の製造業重視の基盤と規制された処理および再利用チャネルの必要性を反映しています。

廃棄物エネルギー化施設への投資を促進しているものは何ですか?

施設のアップグレード、廃棄物の発熱量の向上、および電力収益化が投資を支えており、2024年時点で25か所の大型焼却炉のうち17か所がすでにアップグレードプログラムを実施中でした。

この分野の競争はどの程度集約されていますか?

競争は混在しており、BOTおよびROT契約下の大型処理資産では中程度の集約があり、収集、輸送、および小規模有機廃棄物サービスではより多くの分散があります。

最終更新日: