Taille et part du marché de la gestion des déchets solides à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

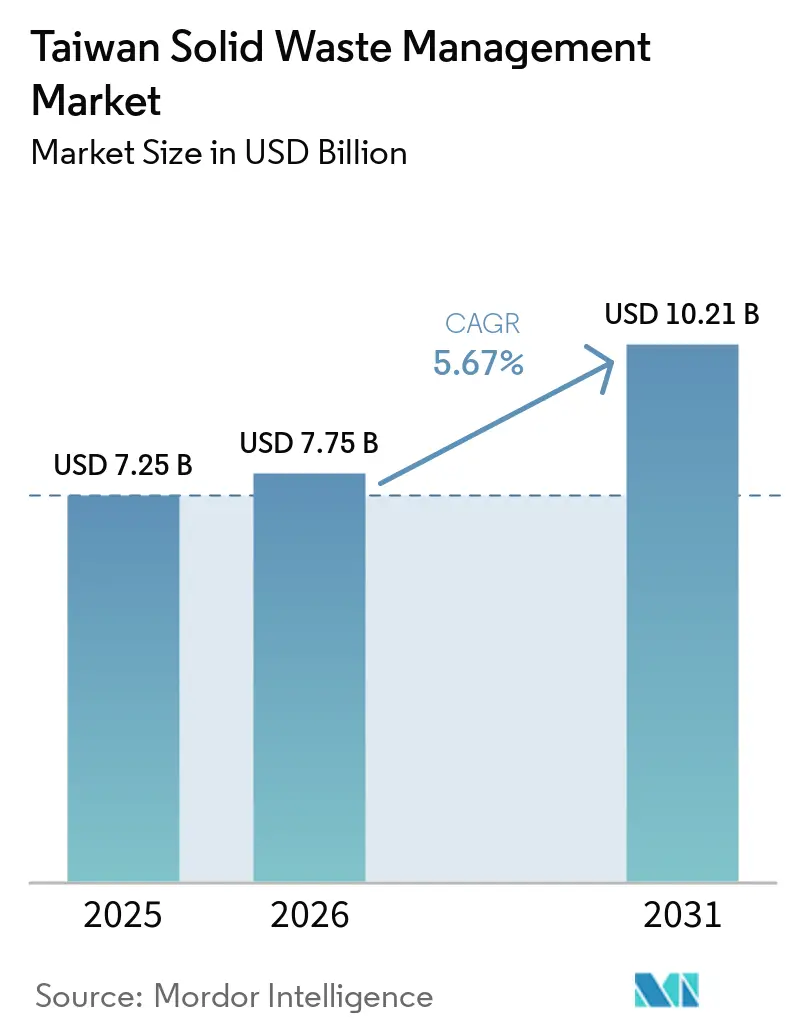

| Taille du marché de l'année de base (2025) | 7.25 Milliards de dollars |

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 10.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets solides à Taïwan par Mordor Intelligence

La taille du marché de la gestion des déchets solides à Taïwan devrait passer de 7,25 milliards USD en 2025 et 7,75 milliards USD en 2026 à 10,21 milliards USD d'ici 2031, enregistrant un CAGR de 5,67 % entre 2026 et 2031.

Le marché de la gestion des déchets solides à Taïwan entre dans une phase plus mature de traitement municipal courant. Il continue néanmoins de stimuler la demande à travers le traitement des déchets dangereux, les infrastructures d'économie circulaire et la modernisation de l'incinération, portée par des exigences de conformité plus strictes. La forte concentration à Taïwan de la fabrication de semi-conducteurs et d'écrans maintient le marché de la gestion des déchets solides à Taïwan plus spécialisé que beaucoup de ses homologues régionaux, car les clusters industriels à haute valeur ajoutée génèrent des flux de déchets complexes nécessitant un traitement agréé et un transport surveillé plutôt qu'une simple élimination. Le modèle réglementaire maintient également la demande non discrétionnaire, avec des systèmes de responsabilité des producteurs, des audits d'incinération, un suivi des manifestes par GPS et des règles d'élargissement de la circulation des ressources soutenant les dépenses de services à tous les niveaux d'opérateurs. Les modèles de revenus évoluent également sur le marché de la gestion des déchets solides à Taïwan, les opérateurs associant les services d'élimination aux ventes d'électricité et aux matériaux récupérés. Dans le même temps, 25 grandes usines d'incinération traitent 6,5 millions de tonnes métriques de déchets par an et génèrent 3,3 milliards de kWh d'électricité pour le réseau. La croissance à court terme est soutenue par la diversion des déchets alimentaires liée à la fièvre porcine africaine (FPA), les modifications législatives d'avril 2026 qui ajoutent les panneaux solaires et les pales d'éoliennes aux catégories de déchets réglementés, et des mesures numériques plus strictes contre les dépôts illégaux. Ces facteurs élargissent le périmètre de services adressables jusqu'en 2031.

Principaux enseignements du rapport

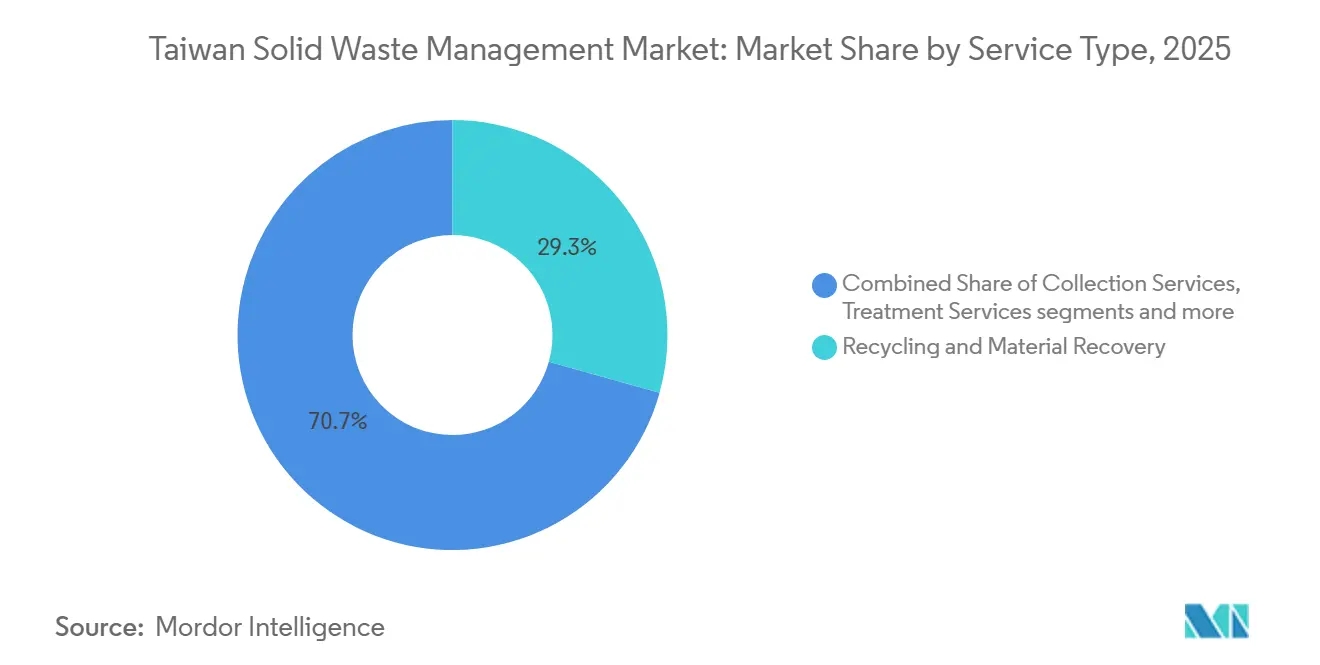

- Par type de service, le recyclage et la valorisation des matériaux ont représenté 29,3 % de la part du marché de la gestion des déchets solides à Taïwan en 2025, tandis que les services de traitement devraient se développer à un CAGR de 7,1 % jusqu'en 2031.

- Par type de déchet, les déchets industriels représentaient 34,8 % en 2025, tandis que les déchets dangereux ont enregistré le CAGR prévisionnel le plus élevé de 7,3 % jusqu'en 2031.

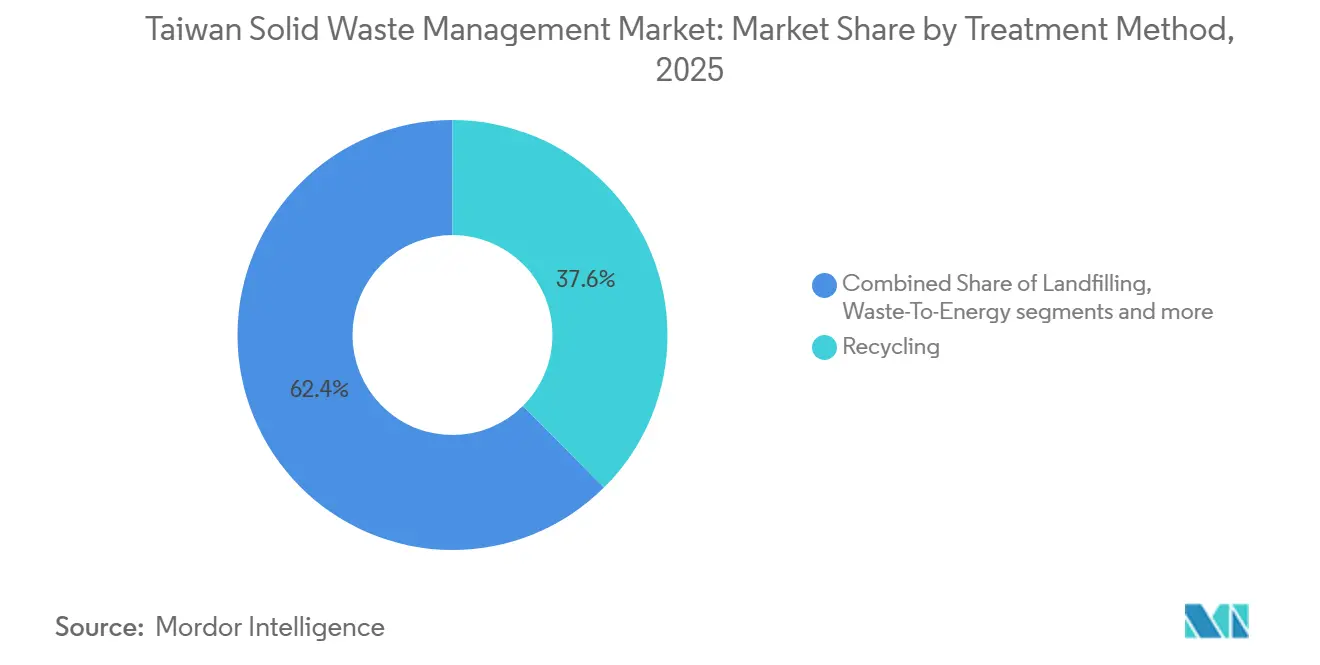

- Par méthode de traitement, le recyclage représentait 37,6 % de la taille du marché de la gestion des déchets solides à Taïwan en 2025, tandis que l'incinération et la valorisation énergétique des déchets progressent à un CAGR de 6,5 % jusqu'en 2031.

- Par source, la source industrielle détenait 32,4 % de part de marché en 2025, tandis que la source commerciale devrait croître à un CAGR de 6,1 % jusqu'en 2031.

- Par technologie, les systèmes de tri automatisé étaient en tête avec une part de 34,8 % en 2025, tandis que la surveillance des déchets par intelligence artificielle et IoT devrait se développer à un CAGR de 8,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion des déchets solides à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le programme de recyclage « 4-en-1 » unique au monde à Taïwan : création de demande institutionnellement ancrée | +1.3% | National, avec la plus forte densité à Taipei, Nouveau Taipei, Taichung et Kaohsiung | Long terme (≥ 4 ans) |

| Interdiction des déchets alimentaires comme aliment pour porcs liée à la fièvre porcine africaine (FPA) : marché à écart de capacité urgent | +1.1% | National, concentré à Taipei, Nouveau Taipei, Taichung, Tainan et Kaohsiung | Court terme (≤ 2 ans) |

| Mise à niveau obligatoire du réseau d'incinération de 25 usines dans le cadre du programme de traitement des déchets de Taïwan | +0.9% | National, réparti sur 22 comtés et villes | Moyen terme (2-4 ans) |

| La trajectoire de neutralité carbone 2050 de Taïwan exige une transformation en économie circulaire des installations de gestion des déchets | +0.8% | National, avec des gains précoces dans les corridors des parcs scientifiques de Hsinchu, Taichung et Tainan | Long terme (≥ 4 ans) |

| Les industries des semi-conducteurs et des hautes technologies génèrent de grands volumes de déchets industriels dangereux | +0.6% | Concentré dans le comté et la ville de Hsinchu, Taoyuan, Taichung et les clusters de parcs scientifiques de Tainan | Moyen terme (2-4 ans) |

| L'intégration obligatoire de la valorisation énergétique des déchets au réseau Taipower offre des incitations financières aux opérateurs | +0.4% | National, dans les 25 municipalités désignées avec des usines d'incinération | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le programme de recyclage « 4-en-1 » unique au monde à Taïwan : création de demande institutionnellement ancrée

Le système 4-en-1 de Taïwan maintient le marché de la gestion des déchets solides à Taïwan ancré à une base de demande réglementaire stable, car les matériaux recyclables continuent de transiter par des opérateurs agréés dans le cadre d'un dispositif national formel. En 2025, la génération totale de déchets ordinaires a atteint 11,74 millions de tonnes métriques, les recyclables de ressources représentaient 6,57 millions de tonnes métriques, et la valorisation des déchets alimentaires a atteint 521 830 tonnes métriques, illustrant l'ampleur des flux de matériaux déjà intégrés dans le système.[1]Ministère de l'Environnement de Taïwan, « Génération nationale de déchets ordinaires », Plateforme ouverte de données environnementales, data.moenv.gov.tw Cette structure est importante car la demande de services ne dépend pas uniquement de l'augmentation des volumes de déchets ; elle dépend également du routage, du reporting et du traitement certifié des matériaux récupérables via des canaux conformes. Le programme actuel de circulation des ressources pour 2023-2027 lie également plus étroitement la participation des opérateurs aux résultats en matière de réduction du carbone et de circularité, élargissant le rle économique du recyclage agréé au-delà de la simple collecte et du tri. En conséquence, le marché de la gestion des déchets solides à Taïwan crée une demande de base stable soutenue par des exigences réglementaires plutôt que par la seule génération cyclique de déchets.

Interdiction des déchets alimentaires comme aliment pour porcs liée à la fièvre porcine africaine (FPA) : marché à écart de capacité urgent

La confirmation en octobre 2025 du premier cas de fièvre porcine africaine (FPA) à Taïwan a provoqué un changement opérationnel immédiat sur le marché de la gestion des déchets solides à Taïwan, les déchets alimentaires précédemment destinés à l'alimentation porcine étant désormais redirigés vers des filières de traitement formelles.[2]Ministère de l'Environnement de Taïwan, « Le MOENV met en œuvre des mesures d'urgence nationales pour les déchets alimentaires afin de prévenir la propagation de la fièvre porcine africaine », Ministère de l'Environnement, moenv.gov.tw Le Cabinet a approuvé une interdiction progressive en décembre 2025, l'alimentation des porcs avec des déchets alimentaires ménagers étant interdite à partir du 1er janvier 2026, et une interdiction totale de l'alimentation des porcs avec tous les déchets alimentaires entrant en vigueur à partir du 1er janvier 2027. Les plans officiels de capacité indiquent que les installations de traitement atteindront 1 720 tonnes métriques par jour d'ici fin 2026 et 2 119 tonnes métriques par jour d'ici fin 2027, calibrées pour absorber le volume redirigé. Pour assurer la conformité avec la politique de diversion des déchets alimentaires liée à la FPA, le Ministère de l'Environnement (MOENV) a également ajouté une surveillance de la température par AIoT, un suivi GPS pour les véhicules de transport et des inspections interagences trimestrielles, de sorte que l'augmentation de la demande est liée à la fois à de nouveaux volumes et à des exigences de conformité plus strictes.

Mise à niveau obligatoire du réseau d'incinération de 25 usines dans le cadre du programme de traitement des déchets de Taïwan

Le cycle de mise à niveau du parc d'incinération de grande taille de Taïwan est un moteur de croissance clé pour le marché de la gestion des déchets solides à Taïwan, car il ajoute de la capacité, prolonge la durée de vie des actifs et augmente la production d'électricité à partir des volumes de déchets existants. En 2024, 17 des 25 grandes usines d'incinération de Taïwan faisaient l'objet de programmes de mise à niveau, ajoutant 330 000 tonnes métriques de capacité de traitement et améliorant l'efficacité opérationnelle du système de surveillance de 85 % à 95 %. L'importance commerciale est évidente dans les engagements de projets actuels : le BOT de Tainan Chengxi nécessite 7,2 milliards NTD (226,9 millions USD), et le ROT de Yilan Lize engage 1,3 milliard NTD (40,9 millions USD), soutenant la demande en équipements, ingénierie et gestion des opérations à long terme tout au long de la période de prévision. Pour les opérateurs, cela signifie que le marché de la gestion des déchets solides à Taïwan n'ajoute pas seulement du volume contractuel, mais améliore également la rentabilité et la diversification des revenus des actifs d'incinération qui peuvent combiner les frais de traitement avec la production d'électricité.

La trajectoire de neutralité carbone 2050 de Taïwan exige une transformation en économie circulaire des installations de gestion des déchets

La politique climatique de Taïwan élargit le rôle du marché de la gestion des déchets solides à Taïwan, passant d'un accent sur l'élimination à une contribution mesurable à la décarbonisation industrielle et à la circulation des ressources. La loi sur la réponse au changement climatique soutient la trajectoire de neutralité carbone 2050, et la collecte de la taxe carbone débute en mai 2026 pour les émissions de l'exercice fiscal 2025, ce qui donne aux clients industriels une raison plus forte de privilégier des solutions de traitement des déchets traçables et à faibles émissions. La Contribution déterminée au niveau national (CDN) 3.0, soumise en novembre 2025, s'engage à une réduction nette de 28 % ± 2 % des émissions de gaz à effet de serre d'ici 2030 par rapport aux niveaux de 2005, tandis que la Stratégie 8 du plan de transition national est centrée sur la circulation des ressources et le zéro déchet. Cela modifie déjà le comportement d'achat, car les étiquettes d'empreinte carbone, les rapports de circularité et les performances environnementales vérifiables deviennent plus pertinents dans les contrats de traitement des déchets industriels que le simple prix d'élimination. L'ampleur de l'activité alignée est également significative : les industries vertes de Taïwan ont généré plus de 512,3 milliards NTD (16,3 milliards USD) de valeur ajoutée en 2024, indiquant que le marché bénéficie d'investissements nationaux plus larges dans l'économie circulaire et les infrastructures environnementales plutôt que d'un simple programme de conformité. Cela maintient le marché de la gestion des déchets solides à Taïwan exposé à une demande de longue durée provenant à la fois de la réglementation environnementale et des dépenses de transition industrielle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des terres et quasi-impossibilité d'implanter de nouvelles décharges | -1.1% | National, aigu dans le nord, le centre et le sud de Taïwan | Long terme (≥ 4 ans) |

| Infiltration du crime organisé dans l'élimination des déchets industriels et dépôts illégaux systémiques | -0.9% | National, concentré à Miaoli, Taoyuan, Hsinchu et dans les zones rurales du centre de Taïwan | Moyen terme (2-4 ans) |

| Volatilité des prix des matériaux recyclés et dépendance aux matières premières internationales | -0.5% | L'exposition aux matières premières mondiales est la plus élevée pour les plastiques, les métaux et les vieux papiers | Moyen terme (2-4 ans) |

| Cadre multi-réglementaire complexe et risque d'échec de la coordination interministérielle | -0.4% | National, particulièrement dans les corridors des parcs de haute technologie et les zones de gestion des excédents de construction | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des terres et quasi-impossibilité d'implanter de nouvelles décharges

La rareté des terres reste une contrainte sur le marché de la gestion des déchets solides à Taïwan, car le développement de nouvelles décharges se heurte à des contraintes physiques et politiques qui ne peuvent être résolues par des ajustements de politique ordinaires. En septembre 2024, 734 000 tonnes métriques de déchets exposés et stockés temporairement subsistaient dans 53 décharges à l'échelle nationale, même après des efforts de nettoyage subventionnés, montrant que la pression d'élimination persiste malgré les mesures correctives.[3]Administration de la gestion environnementale, « Exploitation et gestion des usines d'incinération des déchets », Administration de la gestion environnementale, ema.gov.tw La contrainte est plus sévère car les excédents de terres de construction ont atteint 43,57 millions de m³ en 2024, ajoutant une pression sur les sites et créant un chevauchement dans la gestion entre l'administration des déchets et la supervision de la construction. En pratique, la quasi-nulle probabilité de nouvelles décharges en terrain vierge redirige les investissements vers l'incinération, le traitement mécano-biologique et la digestion anaérobie, qui nécessitent tous un capital plus élevé, des autorisations plus strictes et des normes d'exploitation plus techniques. Cela augmente les coûts pour les petits prestataires et favorise progressivement les opérateurs sur le marché de la gestion des déchets solides à Taïwan qui contrôlent déjà des actifs de traitement agréés et des plateformes de services à forte composante de conformité.

Infiltration du crime organisé dans l'élimination des déchets industriels et dépôts illégaux systémiques

Les dépôts illégaux continuent de fausser le marché de la gestion des déchets solides à Taïwan, car les opérateurs conformes doivent concurrencer des chaînes d'élimination qui contournent les normes de traitement, les exigences de déclaration et la gestion appropriée des sites. L'action coercitive du MOENV en juillet 2025 contre un réseau de dépôts illégaux à Taoyuan et Hsinchu a montré comment des terres agricoles pouvaient être louées sous couvert de développement, puis remblayées avec des déchets non traités, entraînant des poursuites contre 11 personnes et 4 entreprises en vertu de la loi sur l'élimination des déchets. Les amendements d'avril 2026 ont introduit des clôtures électroniques activées par intelligence artificielle, un suivi numérique élargi et des sanctions pénales pouvant aller jusqu'à 7 ans d'emprisonnement et des amendes de 15 millions NTD (0,47 million USD), ce qui devrait renforcer l'application formelle de la loi au fil du temps. Même ainsi, l'application de la loi n'élimine pas immédiatement la charge de coûts, car les clients industriels font toujours face à des retards, des risques de diligence raisonnable et un contrôle plus strict des contrats lors de la sélection de prestataires agréés. Cela crée un frein à la qualité des prix et à la stabilité des marges sur le marché de la gestion des déchets solides à Taïwan, en particulier pour les services industriels, de construction et de remédiation les plus exposés à la fraude à l'élimination.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le recyclage détient la plus grande part tandis que le traitement des déchets dangereux stimule la croissance de la valeur

Le recyclage et la valorisation des matériaux détenaient 29,3 % de la part du marché de la gestion des déchets solides à Taïwan en 2025, ce qui en fait la plus grande catégorie de services par valeur. Cette position reflète la manière dont les canaux de recyclage agréés de Taïwan transforment la collecte formelle et la valorisation des matériaux en un service récurrent plutôt qu'en une activité résiduelle. Le segment bénéficie également de flux de valorisation industrielle à plus haute valeur ajoutée, notamment dans les chaînes d'approvisionnement de l'électronique et des semi-conducteurs, où les solvants récupérés et les sous-produits présentent une économie plus solide que les recyclables municipaux de base. L'unité de recyclage de solvants pour semi-conducteurs d'ECOVE a traité 13 000 tonnes métriques de solvants de déchets de haute technologie en 2025 et a atteint une pureté de récupération d'IPA supérieure à 99,9 %, démontrant comment la valorisation industrielle améliore la valeur des services sur le marché de la gestion des déchets solides à Taïwan.

Les services de traitement devraient croître à un CAGR de 7,1 % jusqu'en 2031, soutenus par l'expansion des capacités de fabrication de semi-conducteurs, des contrôles de manifestes plus stricts et des profils de déchets chimiques plus complexes. Ce segment est moins sensible aux tendances des déchets municipaux courants car sa demande est liée à l'activité industrielle réglementée, à la traçabilité du transport et à la certification de traitement en vertu de la loi sur l'élimination des déchets et des systèmes de déclaration associés. Grâce au suivi GPS et aux rapports numériques, les véhicules de déchets désignés opèrent désormais dans un environnement plus axé sur les données, entraînant des gains réguliers dans le segment des services de collecte, transport et logistique. Le compostage et le traitement des déchets organiques devraient connaître la plus forte augmentation de volume à court terme, la transition de la politique FPA redirigeant les anciens volumes destinés à l'alimentation porcine vers des filières de traitement formelles. Dans le même temps, la valorisation énergétique des déchets reste plus mature en termes de volume, mais continue de générer des contrats de mise à niveau et d'exploitation attractifs.

Par type de déchet : les déchets industriels ancrent le volume tandis que les déchets dangereux s'accélèrent avec l'expansion des hautes technologies

Les déchets industriels représentaient 34,8 % de la taille du marché de la gestion des déchets solides à Taïwan en 2025, reflétant la structure économique à forte composante manufacturière de l'île et la profondeur de sa base industrielle réglementée. Cette catégorie reste l'ancre des volumes commerciaux car les installations sidérurgiques, pétrochimiques, électroniques et de semi-conducteurs génèrent des flux continus nécessitant une déclaration formelle, un transport, un traitement ou une réutilisation. Au premier semestre 2024, la réutilisation des déchets industriels représentait 81,79 % du volume total de déblaiement déclaré, démontrant que la valorisation et la réutilisation sont profondément ancrées dans les pratiques opérationnelles plutôt que traitées comme des fonctions périphériques. La concentration régionale est également claire, la ville de Kaohsiung déclarant 21 349 tonnes métriques d'autodéclarations de traitement de déchets industriels en décembre 2025, contre 16 594 tonnes métriques à la ville de Taoyuan et 15 463 tonnes métriques à la ville de Tainan.

Les déchets dangereux devraient enregistrer le CAGR le plus rapide de 7,3 % jusqu'en 2031, la fabrication avancée continuant d'élargir le besoin de traitement spécialisé, de logistique surveillée et de gestion documentée en fin de vie. Les amendements d'avril 2026 qui élargissent les catégories de déchets réglementés pour inclure les panneaux solaires et les pales d'éoliennes élargissent également le périmètre de services futurs pour les matériaux complexes en fin de vie. Les déchets solides municipaux restent le plus grand flux de service public par tonnage traité, avec une génération totale de déchets de 11,74 millions de tonnes métriques en 2025 et une génération journalière par habitant de 1,377 kg. Néanmoins, la séparation obligatoire continue de limiter une croissance plus rapide des volumes d'élimination municipale mixte. Les déchets de construction et de démolition montent également dans la liste des priorités, car les exigences de suivi GPS de janvier 2026 pour les véhicules de terres excédentaires et des règles de chaîne de garde plus strictes augmentent la demande de conformité dans le segment de la construction.

Par méthode de traitement : le recyclage est en tête tandis que les mises à niveau des usines d'incinération et de valorisation énergétique des déchets stimulent la croissance

Les méthodes de traitement axées sur le recyclage avec une part de 37,6 % en 2025 confirment que le mix de traitement de Taïwan est davantage construit autour de la valorisation et du traitement contrôlé que de la simple élimination. Cette position de leader reflète une forte séparation à la source, un cadre de recyclage formel et le rôle commercial des opérateurs agréés dans le routage des matériaux vers les canaux de valorisation. Le schéma de traitement signifie également que le marché de la gestion des déchets solides à Taïwan a moins de marge pour s'appuyer sur l'expansion des décharges à faible coût que beaucoup d'autres systèmes asiatiques, ce qui maintient les méthodes de traitement à plus haute valeur ajoutée au cœur de la croissance du marché. L'incinération et la valorisation énergétique des déchets devraient croître à un CAGR de 6,5 % jusqu'en 2031, soutenues par le cycle national de mise à niveau des usines et les améliorations d'efficacité plutôt que par une forte hausse des volumes de déchets non traités.

L'économie du traitement s'est également améliorée, la valeur calorifique des déchets solides municipaux ayant atteint 3 081 kcal/kg en 2024, soutenant une récupération d'énergie plus élevée par tonne traitée. Le compostage et la digestion anaérobie devraient connaître la plus forte accélération de la demande jusqu'en 2027, les déchets alimentaires étant redirigés hors de l'alimentation porcine vers des filières de traitement contrôlées. Le projet reconstruit de Yilan Lize montre également comment les installations évoluent vers un traitement intégré, combinant l'incinération avec le criblage des mâchefers, le traitement des déchets alimentaires et le lavage des cendres volantes dans un seul parc circulaire. Le traitement mécano-biologique reste plus modeste, mais devrait gagner du terrain là où l'incinération directe ou le compostage direct est moins adapté, maintenant le marché de la gestion des déchets solides à Taïwan orienté vers des plateformes de traitement à forte intensité de capital et soutenues par la technologie.

Par source : la source industrielle domine tandis que les déchets commerciaux prennent de l'élan

En 2025, les sources industrielles détenaient une part dominante de 32,4 %, soulignant la valeur premium des flux de déchets d'entreprises. Ces flux exigent une manipulation spécialisée, un remplissage minutieux des manifestes, une supervision du transport et un traitement certifié. Positionnée au cœur du paysage de la gestion des déchets solides à Taïwan, cette catégorie de source est directement en interface avec les parcs scientifiques, les zones de fabrication pour l'exportation et les domaines industriels lourds, qui traitent tous la conformité comme non négociable. La force motrice derrière cette demande est robuste : le secteur de la régénération des ressources de Taïwan compte des entreprises avec une valeur de production collective de 81,4 milliards NTD (2,6 milliards USD), comme le soulignent les dernières données officielles de développement. Ces chiffres cimentent non seulement les déchets de source industrielle comme le flux le plus précieux, mais soulignent également leur rôle central dans le renforcement d'un écosystème de fournisseurs diversifié qui englobe les fonctions de réutilisation, de traitement, de transport et de reporting.

La source commerciale devrait croître à un CAGR de 6,1 % jusqu'en 2031, portée par l'expansion de l'hôtellerie, de la logistique, du commerce de détail et de l'activité des centres de données, ainsi que par des exigences de collecte plus strictes pour les déchets alimentaires des restaurants dans le nouveau contexte politique lié à la FPA. Cela crée une base adressable plus large pour la collecte séparée, le traitement des déchets organiques et les offres de services orientées conformité dans les villes à forte activité du secteur des services. La source résidentielle a généré 4,64 millions de tonnes métriques de déchets ordinaires en 2025, de sorte que la densité de collecte urbaine reste importante même si les tendances de génération de déchets par habitant s'atténuent. Les sources de construction et de démolition élargissent également l'opportunité de service agréé, car les amendements d'avril 2026 exigent un suivi plus complet de la chaîne d'approvisionnement pour les matériaux excédentaires de construction, ce qui favorise les opérateurs sur le marché de la gestion des déchets solides à Taïwan capables de combiner le contrôle du transport avec un traitement en aval approuvé.

Par technologie : le tri automatisé est en tête, tandis que la surveillance par intelligence artificielle et IoT se développe le plus rapidement

Les systèmes de tri automatisé détenaient la plus grande part technologique de 34,8 % en 2025, reflétant leur rôle déjà mature dans les principaux incinérateurs et installations de recyclage. Ces systèmes sont établis car ils améliorent la qualité des combustibles, éliminent les matériaux non ciblés et aident les opérateurs à gérer des débits plus importants avec un contrôle de sortie plus cohérent. En ce sens, l'automatisation est déjà une couche opérationnelle centrale plutôt qu'un complément émergent au sein du marché de la gestion des déchets solides à Taïwan. La prochaine vague de dépenses se déplace vers la surveillance des déchets par intelligence artificielle et IoT, qui devrait croître à un CAGR de 8,3 % jusqu'en 2031, la surveillance, le reporting et la traçabilité s'intégrant plus profondément dans les opérations quotidiennes des usines et du transport.

Le plan du MOENV de 2025 visant à déployer une surveillance par intelligence artificielle dans 1 200 points chauds de criminalité environnementale, ainsi que l'autorisation légale d'avril 2026 pour les systèmes de clôtures électroniques, donne à ce segment technologique une impulsion politique directe. Le déploiement en 2026 de systèmes de reconnaissance de température et d'image par AIoT dans les élevages porcins restants utilisant des déchets alimentaires ajoute un autre flux de demande immédiat lié à la transition des déchets alimentaires. Les exigences de reporting du Système de gestion des incinérateurs de déchets solides (SWIMS) pour les 25 grandes usines d'incinération font également de la surveillance numérique une nécessité de conformité plutôt qu'une mise à niveau discrétionnaire. Les technologies de conversion des déchets en carburant et les systèmes de gestion intelligente des déchets plus larges restent à plus petite échelle. Néanmoins, les règles de gestion de la qualité des combustibles solides de récupération (CSR) de janvier 2025 ont formalisé l'environnement de contrôle nécessaire à une croissance plus disciplinée dans ces services liés à la technologie.

Analyse géographique

Le nord de Taïwan reste la zone d'exploitation la plus densément peuplée du marché de la gestion des déchets solides à Taïwan, car il combine des volumes élevés de déchets municipaux, une activité industrielle de haute technologie et une forte capacité d'application réglementaire. La ville de Taipei, la ville de Nouveau Taipei, la ville de Taoyuan et le comté et la ville de Hsinchu forment le cluster nord principal, qui concentre une grande part des flux de déchets de service public et de la demande de déchets industriels spécialisés. La ville de Nouveau Taipei et la ville de Taipei ont ensemble généré 250 000 tonnes métriques de déchets ordinaires en décembre 2025, tout en maintenant des taux de recyclage supérieurs à 59 %, ce qui montre que l'échelle et l'intensité du tri coexistent dans le système urbain du nord. La même région fait également face à une pression sur les infrastructures, notamment à mesure que l'activité des parcs scientifiques augmente et que l'intensité des déchets industriels croît plus vite que la capacité de traitement locale ne peut s'étendre. C'est pourquoi le nord de Taïwan reste important non seulement pour le volume, mais aussi pour les services à plus haute valeur ajoutée liés à la gestion des déchets dangereux, au transport tracé et à la valorisation agréée.

Le centre et le sud de Taïwan représentent une grande partie de la charge de travail industrielle lourde et liée à la construction sur le marché de la gestion des déchets solides à Taïwan, soutenue par l'activité pétrochimique, sidérurgique, électronique et de semi-conducteurs. La ville de Kaohsiung a enregistré 21 349 tonnes métriques d'autodéclarations de traitement de déchets industriels en décembre 2025, devant la ville de Taoyuan avec 16 594 tonnes métriques et la ville de Tainan avec 15 463 tonnes métriques, soulignant comment les principaux corridors industriels façonnent la demande régionale. Tainan et Kaohsiung sont également en tête de la réponse à la transition de l'élimination par alimentation porcine vers des filières de traitement réglementées, car les volumes de déchets organiques redirigés créent une demande immédiate de capacités de compostage, de digestion anaérobie et de bioénergie. La rénovation du BOT de Wenshan à Taichung et le projet BOT de Chengxi à Tainan font du corridor centre-sud la zone de dépenses d'infrastructure la plus active pendant la période de prévision, Taichung visant une efficacité accrue des usines et Tainan ajoutant un nouvel actif de valorisation énergétique des déchets à haute capacité. Les corridors des parcs scientifiques à Taichung et Tainan renforcent également la demande de services de traitement des déchets dangereux et de valorisation des solvants, qui portent des valeurs contractuelles moyennes plus élevées que la gestion municipale standard.

L'est de Taïwan et les îles offshore fonctionnent selon un modèle logistique différent, car la distance, la faible densité de déchets et les contraintes de transport rendent impraticable un dispositif de traitement de type continental. Kinmen s'appuie sur un mix d'incinération et de compostage car la connectivité limitée rend la gestion locale diversifiée plus importante que le transfert longue distance. Lienchiang dépend davantage du compostage et des filières de traitement alternatives pour des raisons géographiques similaires. Sur l'ensemble de la carte, le marché de la gestion des déchets solides à Taïwan favorise les opérateurs capables de combiner une portée de collecte locale avec l'accès à des actifs de traitement régionaux agréés, une capacité de suivi numérique et la capacité réglementaire de gérer différentes règles de déchets municipaux et industriels selon les comtés.

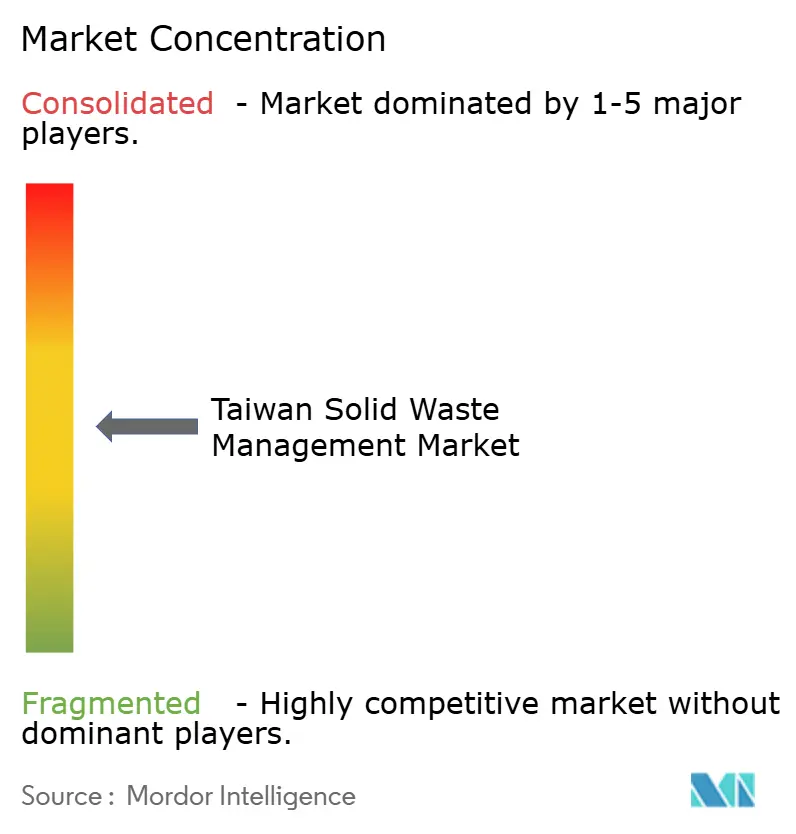

Paysage concurrentiel

Le marché de la gestion des déchets solides à Taïwan est modérément consolidé. Les structures BOT et ROT de longue durée créent des barrières claires dans la valorisation énergétique des déchets et les grands actifs de traitement, car les nouveaux entrants ont besoin de capital, d'un historique technique et d'un accès aux gouvernements locaux pour concourir à des contrats qui durent souvent 20 à 25 ans. ECOVE est l'un des exemples les plus clairs d'échelle, exploitant 11 centres de valorisation des ressources à Taïwan et 2 à Macao, lui conférant une base solide dans le traitement à grande échelle et les opérations de services circulaires. Cette concentration est renforcée par le fait que les actifs de traitement avancés sont désormais censés fournir non seulement l'élimination, mais aussi la valorisation énergétique, le reporting environnemental et les services de circularité industrielle. La coentreprise de Veolia avec Taiwan Cement à Yilan montre que les acteurs affiliés à l'étranger peuvent participer, mais généralement par le biais de structures de partenariat et d'entrée basée sur des concessions plutôt que par une expansion autonome large.

La stratégie concurrentielle s'éloigne de la simple échelle d'élimination pour se tourner vers l'étendue des services soutenue par la technologie. La victoire d'ECOVE au BOT de Chiayi en 2024 montre que les opérateurs en place continuent d'élargir la base de traitement avec de nouveaux actifs à haute norme plutôt que de s'appuyer uniquement sur des installations plus anciennes. La commande d'équipements de JFE Engineering pour le même projet de Chiayi montre également que les partenaires d'ingénierie internationaux considèrent toujours Taïwan comme une destination crédible pour les investissements en valorisation énergétique des déchets à haute spécification. La rénovation du BOT de Wenshan à Taichung ajoute un autre exemple de modernisation utilisée pour améliorer l'efficacité et réduire les polluants, plutôt que de simplement prolonger la durée de vie de la capacité existante. Ces mouvements indiquent un marché de la gestion des déchets solides à Taïwan où les opérateurs en place se concurrencent par la profondeur de conformité, la capacité d'ingénierie, les opérations numériques et la capacité à servir des clients industriels avec des besoins de reporting plus exigeants.

Des opportunités émergentes existent dans les projets carbone liés aux déchets alimentaires, le recyclage des batteries au lithium, la gestion en fin de vie des panneaux solaires et des pales d'éoliennes, et les services d'élimination liés à l'amiante. Les amendements législatifs d'avril 2026 élargissent le périmètre réglementaire pour plusieurs de ces flux, tandis que le bac à sable d'expérimentation d'innovation dans le cadre de la loi sur la promotion de la circulation des ressources abaisse le seuil pour que des modèles de services différenciés soient testés dans le système formel. Étant donné que la collecte locale reste dispersée mais que les actifs de traitement sont à forte intensité de capital, les partenariats entre contractants municipaux, recycleurs de niche et opérateurs d'usines agréées devraient rester une voie courante vers la croissance. Dans l'ensemble, le marché de la gestion des déchets solides à Taïwan devrait rester compétitif dans les appels d'offres de services quotidiens, tandis que la propriété de concessions et la capacité de traitement des déchets dangereux préservent des avantages structurels plus solides pour les grands opérateurs de traitement.

Leaders du secteur de la gestion des déchets solides à Taïwan

Cleanaway Co., Ltd.

ECOVE Environment Corporation

Veolia Taiwan

Chung Tai Resource Technology Corp.

Enrestec, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : L'Exécutif Yuan de Taïwan a amendé la loi sur le recyclage des ressources (désormais la loi sur la promotion de la circulation des ressources) et la loi sur l'élimination des déchets, ajoutant les panneaux solaires et les pales d'éoliennes à la liste des déchets réglementés, introduisant une surveillance par intelligence artificielle des flux de déchets, augmentant les sanctions et mandatant une révision quinquennale du plan national de circulation des ressources.

- Décembre 2025 : Le gouvernement de la ville de Taichung a officiellement signé le projet de rénovation BOT de l'incinérateur de Wenshan avec TCC Wenshan Environmental Technology, projetant une augmentation de 50 % de la capacité journalière à 900 tonnes métriques, des améliorations de l'efficacité de production d'électricité d'environ 15 % à plus de 25 %, et des réductions des polluants atmosphériques de 44 à 90 % à l'achèvement prévu fin 2029.

Périmètre du rapport sur le marché de la gestion des déchets solides à Taïwan

Le rapport sur le marché de la gestion des déchets solides à Taïwan est segmenté par type de service (services de collecte, transport & logistique, et plus), par type de déchet (déchets solides municipaux, déchets industriels, et plus), par méthode de traitement (mise en décharge, recyclage, et plus), par source (résidentielle, commerciale, et plus), et par technologie (gestion intelligente des déchets, surveillance par intelligence artificielle & IoT, et plus). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes)

| Services de collecte |

| Transport et logistique |

| Recyclage et valorisation des matériaux |

| Compostage et traitement des déchets organiques |

| Valorisation énergétique des déchets |

| Gestion des décharges et élimination finale |

| Services de traitement |

| Autres |

| Déchets solides municipaux |

| Déchets industriels |

| Déchets dangereux |

| Déchets de construction et de démolition |

| Déchets agricoles |

| Déchets médicaux et biohazards |

| Autres |

| Mise en décharge |

| Recyclage |

| Incinération et valorisation énergétique des déchets |

| Compostage et digestion anaérobie |

| Traitement mécano-biologique |

| Résidentielle |

| Commerciale |

| Industrielle |

| Institutionnelle |

| Construction et démolition |

| Gestion intelligente des déchets |

| Surveillance des déchets par intelligence artificielle et IoT |

| Systèmes de tri automatisé |

| Technologies de conversion des déchets en carburant |

| Autres |

| Par type de service | Services de collecte |

| Transport et logistique | |

| Recyclage et valorisation des matériaux | |

| Compostage et traitement des déchets organiques | |

| Valorisation énergétique des déchets | |

| Gestion des décharges et élimination finale | |

| Services de traitement | |

| Autres | |

| Par type de déchet | Déchets solides municipaux |

| Déchets industriels | |

| Déchets dangereux | |

| Déchets de construction et de démolition | |

| Déchets agricoles | |

| Déchets médicaux et biohazards | |

| Autres | |

| Par méthode de traitement | Mise en décharge |

| Recyclage | |

| Incinération et valorisation énergétique des déchets | |

| Compostage et digestion anaérobie | |

| Traitement mécano-biologique | |

| Par source | Résidentielle |

| Commerciale | |

| Industrielle | |

| Institutionnelle | |

| Construction et démolition | |

| Par technologie | Gestion intelligente des déchets |

| Surveillance des déchets par intelligence artificielle et IoT | |

| Systèmes de tri automatisé | |

| Technologies de conversion des déchets en carburant | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur en 2026 et les perspectives pour 2031 de la gestion des déchets solides à Taïwan ?

Le marché de la gestion des déchets solides à Taïwan est évalué à 7,75 milliards USD en 2026 et devrait atteindre 10,21 milliards USD d'ici 2031, avec un CAGR de 5,67 %.

Quel domaine de service connaît la croissance la plus rapide à Taïwan ?

Les services de traitement constituent le segment de services à la croissance la plus rapide, avec un CAGR prévisionnel de 7,1 % jusqu'en 2031, soutenu par l'expansion des semi-conducteurs et des règles de conformité plus strictes.

Pourquoi les déchets alimentaires deviennent-ils une plus grande opportunité commerciale après 2025 ?

L'interdiction liée à la FPA de l'alimentation porcine avec des déchets alimentaires redirige 731 tonnes métriques par jour vers des installations de compostage, de traitement par mouche soldat noire, de digestion anaérobie et de bioénergie.

Quel flux de déchets détient la plus grande part par type ?

Les déchets industriels sont en tête par type avec une part de 34,8 % en 2025, reflétant la base manufacturière à forte composante industrielle de Taïwan et le besoin de filières de traitement et de réutilisation réglementées.

Qu'est-ce qui stimule l'investissement dans les installations de valorisation énergétique des déchets ?

Les mises à niveau des usines, la valeur calorifique plus élevée des déchets et la monétisation de l'électricité soutiennent l'investissement, tandis que 17 des 25 grands incinérateurs étaient déjà en cours de mise à niveau en 2024.

Quelle est la concentration de la concurrence dans ce secteur ?

La concurrence est mixte, avec une concentration modérée dans les grands actifs de traitement sous contrats BOT et ROT, et une fragmentation beaucoup plus importante dans la collecte, le transport et les services de déchets organiques plus modestes.

Dernière mise à jour de la page le: