Tamanho e Participação do Mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 118.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 147.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte por Mordor Intelligence

O tamanho do mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte é de USD 118,81 bilhões em 2026 e está projetado para atingir USD 147,92 bilhões até 2031, refletindo um CAGR de 4,48%. O impulso reflete sinais de política e preços que favorecem a infraestrutura de desvio, incluindo programas estaduais de Responsabilidade Estendida do Produtor para embalagens, controles de metano em aterros sanitários e incentivos que apoiam o Gás Natural Renovável e a triagem avançada, que juntos estão mudando a forma como o valor é capturado ao longo da cadeia de resíduos. O aumento das taxas de disposição em aterros sanitários em metrópoles densas dos EUA, combinado com ações provinciais e federais no Canadá para reduzir as emissões de metano, está direcionando capital para sistemas de compostagem, digestão anaeróbica e conversão de gás em energia que monetizam a conformidade por meio de créditos e taxas de processamento estáveis. O crédito fiscal de produção da Lei de Redução da Inflação para gás de aterro sanitário e disposições relacionadas a combustíveis limpos, juntamente com regulamentações estaduais, estão acelerando os pipelines de projetos e expandindo o papel de operadores verticalmente integrados com roteiros de GNR e agendas de automação de Unidades de Recuperação de Materiais[1]Agência de Proteção Ambiental dos EUA, "Informações Básicas sobre Gás de Aterro Sanitário," Agência de Proteção Ambiental dos EUA, epa.gov. A dinâmica competitiva favorece a escala, com as principais empresas vinculando precificação, programas de capital e metas de ESG como forma de reduzir a volatilidade dos lucros atrelada aos valores das commodities, ao mesmo tempo em que aprofundam a resiliência contratual.

Principais Conclusões do Relatório

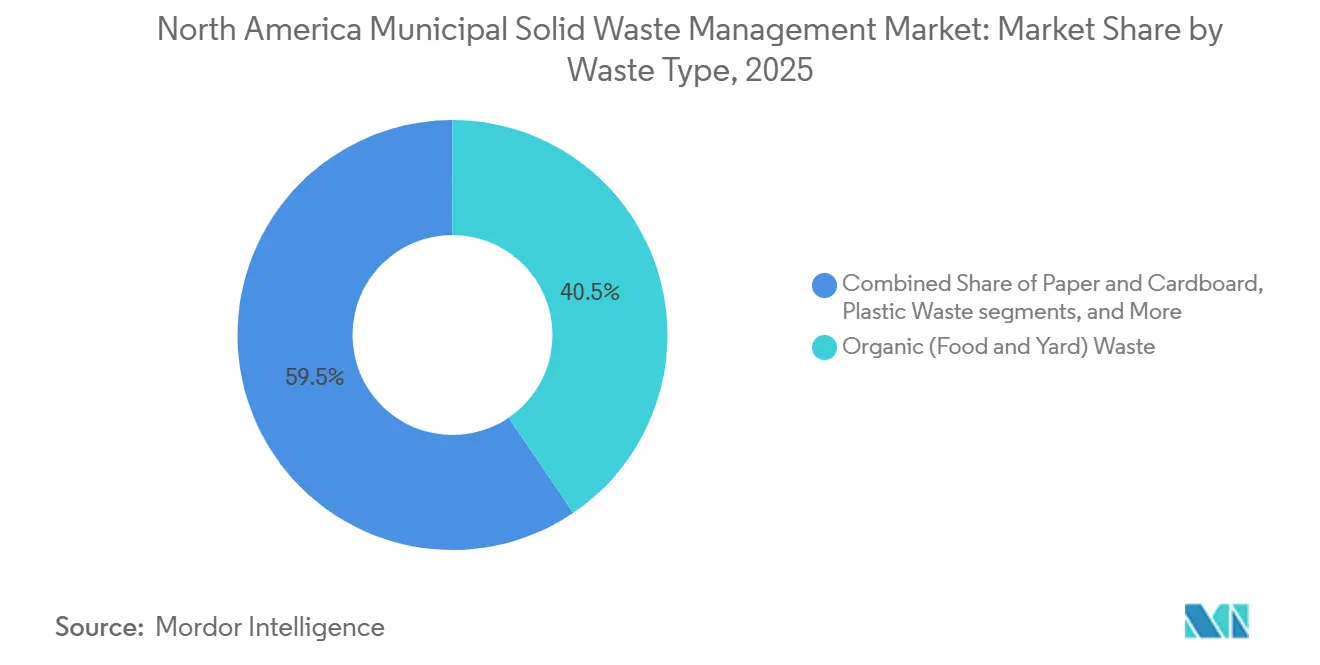

- Por tipo de resíduo, os resíduos orgânicos lideraram com uma participação de 40,5% em 2025, enquanto o lixo eletrônico está projetado para expandir a um CAGR de 6,7% até 2031.

- Por fonte, os edifícios residenciais detinham uma participação de 48,6% em 2025, e os geradores comerciais têm previsão de crescer a um CAGR de 5,8% até 2031.

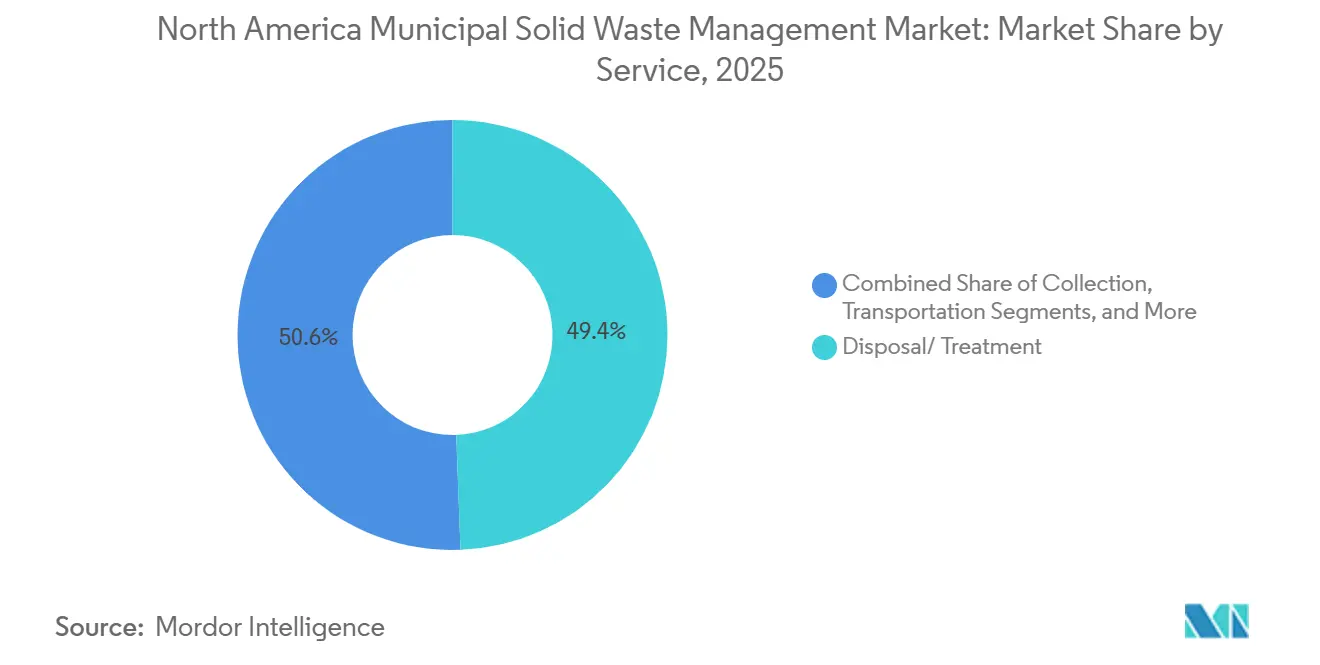

- Por serviço, a disposição e o tratamento responderam por uma participação de 49,4% em 2025, enquanto a reciclagem e a recuperação de materiais avançam a um CAGR de 8,4% até 2031.

- Por geografia, os Estados Unidos detinham uma participação de 75,5% em 2025, e o México é o de crescimento mais rápido, com um CAGR de 7,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os mínimos agressivos de conteúdo reciclado nas leis estaduais de embalagens estão entrando em vigor em 2026 | +1.2% | Núcleo dos EUA (CA, OR, CO, ME), com extensão ao Canadá | Médio prazo (2-4 anos) |

| Os padrões federais de Metano Limpo e os créditos fiscais da Lei de Redução da Inflação estão acelerando projetos de conversão de gás de aterro em GNR | +0.9% | EUA como primário, regulamentações federais canadenses de metano em paralelo | Longo prazo (≥ 4 anos) |

| Expansão dos mandatos de Responsabilidade Estendida do Produtor para eletrônicos e têxteis nos estados dos EUA e províncias canadenses | +0.8% | Em toda a América do Norte, com o Canadá cobrindo 99,9% da população | Médio prazo (2-4 anos) |

| Escalada das taxas de disposição em aterros sanitários, superando USD 100 por tonelada nas principais metrópoles | +0.7% | Núcleo do Nordeste dos EUA, pressão secundária no Centro-Oeste e no Oeste | Curto prazo (≤ 2 anos) |

| A precificação por volume com tecnologia RFID está reduzindo os volumes de resíduos domésticos | +0.5% | Projetos-piloto municipais nos EUA, adoção inicial em metrópoles progressistas | Médio prazo (2-4 anos) |

| Empréstimos e títulos vinculados à sustentabilidade atrelando taxas de juros ao desempenho de desvio | +0.4% | Em toda a América do Norte, concentrado entre as empresas de coleta de resíduos da Fortune 1000 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os mínimos agressivos de conteúdo reciclado nas leis estaduais de embalagens estão entrando em vigor em 2026

As políticas estaduais de embalagens estão pressionando os produtores a financiar atualizações de coleta e triagem, ao mesmo tempo em que estabelecem requisitos de conteúdo reciclado e reciclabilidade que se tornam mais rigorosos ao longo do tempo. As Organizações de Responsabilidade do Produtor estão fornecendo receitas por prestação de serviços menos expostas às oscilações de commodities, o que, por sua vez, apoia a modernização e a automação das Unidades de Recuperação de Materiais em programas de alto volume[2]Associação de Recicladores de Plástico, "Leis de Responsabilidade Estendida do Produtor para Embalagens," Associação de Recicladores de Plástico, plasticsrecycling.org. Os operadores estão ampliando os programas de capital para corresponder ao cronograma de conformidade, com as principais empresas divulgando expansões plurianuais de infraestrutura de reciclagem que aumentam a capacidade de processamento e melhoram as taxas de pureza de fibras e plásticos. A Califórnia e outras jurisdições estão avançando com sistemas que exigem formatos de embalagens recicláveis ou compostáveis, o que aperta as especificações e reduz a contaminação na coleta domiciliar. O efeito cumulativo é uma transição duradoura de modelos de receita com alta dependência de commodities para taxas de processamento e serviços contratados que tornam os fluxos de caixa mais estáveis para os operadores de reciclagem. Essa mudança estrutural está reforçando o papel dos coletores integrados e proprietários de Unidades de Recuperação de Materiais que podem alocar capital em escala e navegar por diversas regulamentações estaduais em grandes áreas de operação.

Os padrões federais de Metano Limpo e os créditos fiscais da Lei de Redução da Inflação estão acelerando projetos de conversão de gás de aterro em GNR

Os aterros sanitários de resíduos sólidos urbanos estão entre as maiores fontes de metano, e espera-se que os padrões atualizados ampliem os requisitos de coleta e monitoramento de gás, o que eleva as taxas de captura e melhora a economia das conversões de gás em energia. O crédito fiscal de produção da Lei de Redução da Inflação e os incentivos relacionados reduzem o custo de capital para a conversão de gás de aterro em energia, enquanto as disposições sobre combustíveis limpos aumentam o valor do GNR com qualidade de gasoduto, criando fortes pipelines de projetos em grandes redes. O número de instalações de GNR operacionais na América do Norte continuou a crescer em 2025, e grupos do setor projetam crescimento adicional ao longo da década à medida que a matéria-prima de aterros sanitários e instalações de orgânicos é conectada a mercados sob acordos estáveis de offtake. Os principais operadores de resíduos divulgaram múltiplos novos projetos de GNR entrando em operação em 2024 e 2025, avançando em direção a metas de rede que posicionam o GNR como um motor central de lucros ao lado das operações tradicionais de aterros sanitários. No Canadá, os regulamentos federais propostos visam cortes significativos nas emissões de metano de aterros sanitários até 2030 em relação a 2019, o que apoia ainda mais os investimentos em captura e fortalece o argumento de conformidade para atualizações de conversão de gás em energia[3]Governo do Canadá, "Regulamentos Relativos à Redução na Liberação de Metano (Setor de Resíduos)," Gazeta do Canadá, gazette.gc.ca. As ações estaduais e provinciais, combinadas com os incentivos federais, estão, portanto, alinhando os requisitos técnicos com o suporte financeiro, o que está expandindo o escopo dos projetos que se mostram viáveis sob contratos de longo prazo.

Expansão dos mandatos de Responsabilidade Estendida do Produtor para eletrônicos e têxteis nos estados dos EUA e províncias canadenses

A gestão de eletrônicos está avançando à medida que os estados implementam ou expandem programas de Responsabilidade Estendida do Produtor, com dispositivos com baterias incorporadas adicionados a regimes de conformidade que financiam sistemas gratuitos de entrega e coleta para os consumidores. A taxa da Califórnia sobre produtos com baterias incorporadas entrou em vigor em 2026, o que aumenta a recuperação de smartphones, laptops e dispositivos vestíveis, ao mesmo tempo em que reduz os riscos de incêndio e contaminação nos sistemas tradicionais de coleta domiciliar. As orientações nacionais sobre as melhores práticas de coleta de baterias estão em desenvolvimento para apoiar o manuseio mais seguro e padronizado em diferentes químicas e tamanhos, e espera-se que essas orientações moldem o design dos programas nos estados no curto prazo. Em todo o Canadá, os lançamentos de Responsabilidade Estendida do Produtor para embalagens fornecem um modelo para estruturas mais amplas de responsabilidade do produtor que podem ser estendidas a fluxos de materiais adicionais à medida que os sistemas provinciais amadurecem. As agências municipais também começaram a planejar a recuperação de têxteis dentro de estratégias mais amplas de desvio, o que sinaliza uma expansão no escopo dos programas de Responsabilidade Estendida do Produtor que traria novas categorias para sistemas financiados pelos produtores ao longo do tempo. À medida que esses programas crescem, os produtores dependerão mais das Organizações de Responsabilidade do Produtor para financiar a coleta e a triagem, o que canaliza taxas estáveis para os operadores e apoia a capacidade de processamento especializado para eletrônicos e outros fluxos de difícil manuseio.

Escalada das taxas de disposição em aterros sanitários, superando USD 100 por tonelada nas principais metrópoles

As taxas de disposição aumentaram nas grandes metrópoles dos EUA onde a capacidade dos aterros sanitários é limitada, e alguns mercados do Nordeste relatam taxas que superam USD 100 por tonelada, o que reduz a diferença de custo com a compostagem, a digestão anaeróbica e o desvio baseado em Unidades de Recuperação de Materiais. O aumento dos custos de disposição também é reforçado pela evolução das regras sobre metano, que aumentam as despesas de conformidade, mas fortalecem o argumento para investimentos em captura de gás e uso benéfico que monetizam o fluxo de resíduos. Os municípios estão usando ajustes de taxas para financiar atualizações de ativos, como conversões de gás em energia que prolongam a vida útil dos aterros sanitários e reduzem as emissões líquidas de gases de efeito estufa, ao mesmo tempo em que melhoram o perfil de receita do local de disposição. No Canadá, os regulamentos propostos sobre metano em aterros sanitários adicionariam custos de conformidade que se espera sejam repassados nas taxas de disposição, o que cria um alinhamento de incentivos semelhante para projetos de desvio e captura. O movimento combinado de preços e políticas está estabelecendo uma preferência econômica mais clara pelo desvio de orgânicos e pela reciclagem avançada, especialmente em regiões com congestionamento e alternativas limitadas de disposição. Ao longo do tempo, essas condições apoiam a densificação de redes em instalações de transferência, Unidades de Recuperação de Materiais e orgânicos próximas a áreas metropolitanas com capacidade limitada.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de captação e tetos de dívida municipal estão atrasando novos investimentos em Unidades de Recuperação de Materiais e Resíduos para Energia | -0.4% | EUA e Canadá, com variação regional por acesso ao mercado de títulos | Médio prazo (2-4 anos) |

| Preços voláteis de commodities recicláveis estão prejudicando a previsibilidade de receitas | -0.3% | Em toda a América do Norte, com exposição concentrada em estados sem Responsabilidade Estendida do Produtor | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos para classificadores ópticos, caminhões de coleta e peças de reposição | -0.3% | Centros industriais dos EUA, Províncias das Pradarias e zonas de fronteira do México | Curto prazo (≤ 2 anos) |

| Preocupações com contaminação por PFAS restringindo a aplicação no solo de composto e digestato | -0.2% | EUA como primário com variação por estado, extensão inicial ao Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de captação e tetos de dívida municipal estão atrasando novos investimentos em Unidades de Recuperação de Materiais e instalações de Resíduos para Energia

As despesas com juros mais elevadas restringiram a capacidade de captação municipal e provincial, o que prolonga os prazos de aprovação para novas Unidades de Recuperação de Materiais e instalações de resíduos para energia e desloca a atenção para reformas incrementais. Os documentos orçamentários de Ontário para 2025-26 mostram um encargo significativo com o serviço da dívida, o que ilustra como a sensibilidade às taxas pode desviar recursos de novos projetos de resíduos sólidos em favor de necessidades essenciais de água e esgoto. Os programas de títulos verdes nas principais cidades experimentaram níveis de cupom mais elevados em relação aos anos anteriores, aumentando o custo de financiamento de atualizações em instalações de resíduos e sistemas de captura de gás de aterro sanitário. Subsídios federais e fundos rotativos compensam parcialmente a lacuna, mas a margem limitada e as condições de crédito apertadas elevam o patamar para a economia dos projetos, especialmente quando os mercados exigem receitas contratadas para suportar o serviço da dívida. Nesse contexto, os títulos vinculados à sustentabilidade que atrelam as taxas de juros ao desempenho de desvio estão ganhando força entre grandes emissores e operadores, enquanto empresas regionais menores enfrentam prêmios mais elevados que podem dificultar a construção de instalações sem estruturas público-privadas. O ambiente de financiamento, portanto, atua como um fator de ritmo para as adições de capacidade e acelera a consolidação entre os players que podem financiar projetos a taxas mais baixas.

Preços voláteis de commodities recicláveis estão prejudicando a previsibilidade de receitas

Os preços de fibras e plásticos recuperados têm sido voláteis desde 2024, o que complica o planejamento do fluxo de caixa para as Unidades de Recuperação de Materiais que dependem fortemente das vendas de commodities em vez de taxas de processamento contratadas. Os valores médios de fardos relatados pelas redes regionais de reciclagem caíram no início de 2024, pressionando as instalações com custos operacionais mais elevados e controle de contaminação mais fraco. Em resposta, os grandes operadores estão enfatizando taxas de processamento e contratos de longo prazo para amortecer a volatilidade dos lucros atrelada aos preços de mercado para papelão ondulado, papel misto e polímeros reciclados. Essa volatilidade pode desencorajar o investimento em equipamentos de triagem avançada se os modelos de retorno dependerem de preços de fardos sustentados e elevados, levando os desenvolvedores a buscar acordos de offtake respaldados por taxas antes de comprometer capital. As expansões de capacidade de resinas norte-americanas e globais também pesam sobre os preços de polímeros reciclados em alguns momentos, o que apoia ainda mais a mudança para modelos baseados em taxas sob sistemas de Responsabilidade Estendida do Produtor. O efeito líquido é uma expansão de capacidade mais cautelosa, a menos que a certeza de receita esteja disponível por meio de programas financiados pelos produtores ou contratos municipais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Os Mandatos de Lixo Eletrônico Aceleram a Recuperação de Eletrônicos em Meio à Dominância dos Resíduos Orgânicos

Os resíduos orgânicos detinham a maior participação, de 40,5%, em 2025, refletindo o papel central dos resíduos alimentares e de jardim nos sistemas de desvio municipal e o foco das políticas estaduais e municipais na separação obrigatória de orgânicos. A participação do mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte para orgânicos destaca a importância da compostagem e da digestão anaeróbica no cumprimento das metas de desvio de aterros sanitários em grandes jurisdições. Os programas estaduais de Responsabilidade Estendida do Produtor para embalagens e as regulamentações locais estão pressionando produtores e municípios a financiar o pré-processamento e fluxos de coleta mais limpos, o que melhora a qualidade da matéria-prima para o processamento de orgânicos e reduz a contaminação nos recicláveis. A recuperação de eletrônicos está ganhando impulso à medida que produtos com baterias incorporadas passam a integrar sistemas baseados em taxas que financiam a entrega gratuita pelo consumidor e o manuseio mais seguro, o que reduz os riscos de incêndio nas Unidades de Recuperação de Materiais e estações de transferência. As orientações nacionais de melhores práticas da Agência de Proteção Ambiental dos EUA apoiam a coleta e triagem harmonizadas de baterias, o que pode melhorar a segurança e a capacidade de processamento à medida que os estados expandem as listas de produtos cobertos. Para os operadores, os programas de lixo eletrônico respaldados por taxas oferecem receitas estáveis em comparação com os fluxos dependentes de commodities, acelerando os planos de capital para a agregação de eletrônicos e o processamento especializado dentro de redes integradas.

O lixo eletrônico é o tipo de resíduo de crescimento mais rápido, com um CAGR de 6,7% até 2031, impulsionado pela renovação de dispositivos, baterias incorporadas e sistemas financiados pelos produtores que ampliam o acesso e a conveniência para os consumidores. À medida que os programas municipais se expandem, os operadores fazem referência crescente às certificações ISO 14001 e de destruição de dados em licitações para o manuseio do fluxo de eletrônicos, o que se alinha com os padrões de aquisição corporativa e do setor público vinculados à proteção de dados e à gestão ambiental. O vidro e o cullet misto enfrentam demanda mais fraca em várias regiões, o que reduz as margens de processamento e incentiva iniciativas de design para reciclagem sob a Responsabilidade Estendida do Produtor para embalagens. Plásticos e metais permanecem materiais essenciais com mercados bem estabelecidos, mas a volatilidade nos preços de polímeros reciclados reforça a mudança para taxas de processamento em jurisdições com Responsabilidade Estendida do Produtor. O setor de Gestão de Resíduos Sólidos Urbanos da América do Norte continuará a priorizar orgânicos e eletrônicos como fluxos âncora para investimento, pois essas categorias oferecem o alinhamento mais claro de política, segurança e economia ao longo do período de previsão.

Por Fonte: Geradores Comerciais Superam o Crescimento Residencial

As fontes residenciais detinham uma participação de 48,6% em 2025, refletindo a amplitude dos programas de coleta domiciliar e o papel central da coleta doméstica nos contratos de serviços municipais. Programas de roteamento habilitados por tecnologia e de pagamento por volume estão sendo adotados nas áreas de serviço residencial para reduzir a contaminação, melhorar a densidade de rotas e conectar métricas por domicílio à educação e à fiscalização onde a separação de orgânicos é obrigatória. Espera-se que os geradores comerciais cresçam mais rapidamente, a um CAGR de 5,8%, refletindo os compromissos corporativos de desvio e o impacto das regras de orgânicos que exigem que as empresas separem os resíduos alimentares para compostagem ou digestão. As estruturas de preços municipais que estabelecem taxas mais baixas para reciclagem e orgânicos em relação ao lixo comum também estão acelerando a separação na fonte comercial, o que aumenta a demanda por serviços de coleta e recuperação de múltiplos fluxos. À medida que os mercados de trabalho permanecem apertados, a telemetria de frota e os dados de RFID apoiam o agendamento que mantém a qualidade do serviço enquanto reduz as quilometragens de rota por parada nas zonas residenciais e comerciais.

Os geradores institucionais e os serviços municipais se expandem mais lentamente devido aos ciclos orçamentários e às restrições de pessoal, mas se beneficiam de programas e subsídios federais direcionados à infraestrutura de reciclagem e orgânicos. A Estratégia Nacional para Redução do Desperdício e Perda de Alimentos e Reciclagem de Orgânicos inclui financiamento que apoia iniciativas locais e educação, o que ajuda as agências a renovar equipamentos e aumentar a participação em edifícios públicos e escolas. Picos gerados por eventos como tempestades ou campanhas especiais de coleta continuam a moldar os volumes trimestrais, mas as tendências de longo prazo apontam para uma captura mais estável sob estruturas de contratação que recompensam o desempenho e a transparência de dados. O setor de Gestão de Resíduos Sólidos Urbanos da América do Norte está, portanto, apostando em dados, precificação e educação para gerenciar os platôs residenciais enquanto captura um crescimento mais rápido de contas comerciais com metas claras de resíduo zero e perfis de materiais definidos. À medida que essas dinâmicas amadurecem, crescem as oportunidades para pacotes de serviços especializados que integram coleta, reciclagem, orgânicos e relatórios sob acordos comerciais plurianuais.

Por Serviço: A Reciclagem Baseada em Taxas Supera a Disposição Tradicional

Os processos de disposição e tratamento detinham uma participação de 49,4% em 2025, refletindo a centralidade contínua dos aterros sanitários e das instalações de recuperação de energia nas redes regionais. A reciclagem e a recuperação de materiais são o serviço de crescimento mais rápido, com um CAGR de 8,4%, apoiados pelo financiamento da Responsabilidade Estendida do Produtor que converte uma atividade dependente de commodities em processamento contratado que estabiliza os fluxos de caixa independentemente dos preços dos fardos. Os produtores estão pagando taxas que financiam melhorias de triagem e qualidade, o que reduz a contaminação e eleva as taxas de recuperação para resinas e graus de fibra de alta demanda. Os operadores também relatam uma proporção crescente de taxas de processamento nas receitas de reciclagem, o que reduz a volatilidade dos lucros e apoia investimentos plurianuais de automação nas linhas de triagem. O desenvolvimento de GNR vincula a economia de disposição e reciclagem ao monetizar o metano por meio de créditos e offtakes, o que cria outro caminho para o valor para empresas integradas que constroem e operam sistemas de captura de gás.

Coleta, transporte, triagem e pré-processamento continuam a crescer no ritmo de base do mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte, com análises usadas para melhorar a densidade de rotas e a confiabilidade do serviço enquanto reduzem os custos de combustível e horas extras. Os serviços de orgânicos se beneficiam de mandatos estaduais e municipais que exigem a separação na fonte, o que está expandindo a capacidade de compostagem e digestão anaeróbica com financiamento de subsídios e programas municipais. A recuperação de energia permanece um canal essencial em regiões onde os aterros sanitários são limitados e os custos de transporte são elevados, e as atualizações de gás de aterro para GNR continuam a adicionar capacidade nas grandes redes de operadores. Serviços auxiliares como auditorias de resíduos e relatórios de ESG se integram à coleta e ao processamento, à medida que os clientes comerciais buscam dados verificados para divulgações de clima e circularidade. O tamanho do mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte para serviços vinculados à reciclagem está, portanto, pronto para se expandir junto com os influxos de taxas de Responsabilidade Estendida do Produtor e os offtakes de GNR que diversificam as receitas além das tarifas de portão dos aterros sanitários.

Análise Geográfica

Os Estados Unidos responderam por 75,5% do mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte em 2025, apoiados por redes integradas de aterros sanitários, estações de transferência, Unidades de Recuperação de Materiais e instalações de orgânicos que atendem à maioria das grandes áreas metropolitanas. A participação de mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte detida pelos EUA reflete uma geração per capita mais elevada, áreas de serviço mais densas e adoção mais precoce de programas de Responsabilidade Estendida do Produtor e orgânicos em grandes estados costeiros em relação a outras geografias da região. O Nordeste registra as maiores taxas de disposição do país, com algumas metrópoles superando USD 100 por tonelada, o que empurra os materiais para a reciclagem avançada e o processamento de orgânicos à medida que a economia do desvio melhora na margem. As leis estaduais de Responsabilidade Estendida do Produtor para embalagens e os mandatos de orgânicos, particularmente na Califórnia e no Noroeste do Pacífico, elevam ainda mais as taxas de captura e apoiam o investimento na modernização de Unidades de Recuperação de Materiais e na capacidade de compostagem. Os programas municipais estão usando cada vez mais sinais de preços e requisitos de compartilhamento de dados em contratos para reduzir a contaminação e melhorar o desvio de aterros sanitários ao longo do prazo do contrato. A captura de gás de aterro sanitário e as implantações de GNR estão se expandindo em vários estados sob incentivos federais e programas estaduais, o que contribui com uma parcela crescente das receitas de energia para os grandes operadores.

O Canadá representa uma participação de meados dos dois dígitos no mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte e se destaca pela cobertura de Responsabilidade Estendida do Produtor para embalagens residenciais em quase toda a população, à medida que os sistemas provinciais migram para o controle dos produtores. As províncias estão implementando ou aprimorando estruturas de Responsabilidade Estendida do Produtor que transferem a responsabilidade financeira pelas embalagens dos municípios para os produtores sob padrões comuns de programa, com a Colúmbia Britânica operando um modelo maduro que continua a informar os esforços de harmonização nacional. A ação federal continua a construir a espinha dorsal de dados para o planejamento nacional de circularidade, com o Registro de Plásticos lançando relatórios do primeiro ciclo que exigem a divulgação de métricas-chave, incluindo conteúdo reciclado pós-consumo e fluxos de produtos. Os regulamentos nacionais propostos sobre metano em aterros sanitários visam reduções significativas nas emissões até 2030 em relação a 2019, o que apoia as atualizações de captura de gás de aterro sanitário e os projetos de GNR que se alinham com as trajetórias de descarbonização provinciais. Os títulos verdes municipais destinam recursos para a captura de gás de aterro sanitário e a infraestrutura de desvio, o que vincula o financiamento a metas de desempenho e aumenta a transparência para os investidores. Esses elementos reforçam o crescimento da capacidade de desvio e estabilizam as receitas dos processadores sob sistemas financiados pelos produtores.

O México é a geografia de crescimento mais rápido, com um CAGR esperado de 7,7% de 2026 a 2031, refletindo a urbanização e a construção de infraestrutura que expandem a coleta e o processamento organizados. O mercado é caracterizado por uma combinação de canais de recuperação formais e informais, e o crescimento está vinculado ao investimento municipal em capacidade de transferência, aterros sanitários e Unidades de Recuperação de Materiais à medida que a cobertura de serviços se expande nas grandes cidades e corredores industriais. As taxas de disposição são mais baixas do que nos EUA e no Canadá, o que influencia o ritmo e a composição dos investimentos em reciclagem avançada e recuperação de energia à medida que os desenvolvedores avaliam os retornos dos projetos sob os preços atuais. Ao longo da previsão, a expansão dos sistemas formais cria novos pontos de entrada para operadores integrados e parceiros locais para construir capacidade em coleta, logística e processamento. Essas dinâmicas sustentam o papel do México como o destaque de crescimento da região dentro do mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte.

Cenário Competitivo

A consolidação permanece uma característica definidora do mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte, com os líderes nacionais usando a escala para garantir capacidade de disposição, avançar na automação e integrar ativos de desvio em contratos de longo prazo. A Waste Management concluiu a aquisição da Stericycle em novembro de 2024, adicionando capacidade de resíduos médicos regulamentados e destruição segura de informações que aprofundam os relacionamentos com clientes nos setores de saúde e outros segmentos regulamentados. A Veolia anunciou um acordo para adquirir a Clean Earth em novembro de 2025, com fechamento previsto para meados de 2026, o que tornará a empresa um dos principais players de resíduos perigosos nos Estados Unidos e aumentará sua presença na América do Norte. A GFL Environmental anunciou a venda de seu negócio de Serviços Ambientais em março de 2025 e se reposicionou como uma empresa focada exclusivamente em resíduos sólidos, usando os recursos para reduzir a alavancagem e recomprar ações, enquanto prioriza capital para a densificação de aterros sanitários e reciclagem. Esses movimentos se alinham com uma transição plurianual em direção à reciclagem contratada e baseada em taxas e projetos de GNR que reduzem a exposição a commodities e criam novas avenidas de crescimento.

A implantação de tecnologia é central para o controle de custos e a qualidade do serviço, à medida que os operadores buscam a otimização de rotas, a automação de Unidades de Recuperação de Materiais e ferramentas digitais voltadas para o cliente. Os principais coletores lançaram painéis que conectam os volumes de materiais a métricas de emissões e metas de desempenho para clientes comerciais, o que fortalece os relatórios de ESG e a retenção de contratos. O foco da Republic Services na circularidade integrada inclui capacidade de processamento de polímeros em Indianápolis e instalações planejadas que fornecem PET reciclado de alta pureza para embalagens, o que apoia os objetivos de Responsabilidade Estendida do Produtor para embalagens em relação ao conteúdo reciclado. O desenvolvimento de GNR é uma prioridade compartilhada entre os grandes operadores, com instalações comissionadas em 2024 e 2025 e dezenas em desenvolvimento à medida que os projetos em pipeline avançam para a operação comercial. As estruturas de taxas de Responsabilidade Estendida do Produtor e os modelos de precificação municipal estão reforçando esses investimentos ao ancorar a economia de offtake e processamento.

Novos entrantes e especialistas continuam a encontrar oportunidades em nichos específicos, mesmo com a expansão dos players nacionais. A Reworld, anteriormente Covanta, relatou expansão e rebranding que enfatizam a conversão de resíduos em valor em seu portfólio, o que se alinha com o aperto da capacidade dos aterros sanitários e as metas locais de sustentabilidade. Os emissores municipais também estão moldando o campo por meio de programas de títulos verdes que destinam recursos para infraestrutura de GNR e desvio, o que cria demanda para desenvolvedores de projetos e fornecedores de tecnologia que possam atender às condições de financiamento vinculadas ao desempenho. Ao mesmo tempo, os longos prazos de entrega para equipamentos-chave de Unidades de Recuperação de Materiais e plataformas de caminhões estão levando os compradores a fazer pedidos antecipados e aprofundar os relacionamentos com fornecedores, o que favorece os operadores maiores com aquisição centralizada e acesso a múltiplos fornecedores. Essas condições sugerem que a concorrência permanecerá mais intensa onde a capacidade de disposição, os mandatos de orgânicos e os fluxos de taxas de Responsabilidade Estendida do Produtor se sobrepõem, uma vez que essas geografias recompensam as ofertas de serviços integrados sob contratos plurianuais.

Líderes do Setor de Gestão de Resíduos Sólidos Urbanos da América do Norte

Waste Management Inc.

Republic Services Inc.

Waste Connections Inc.

GFL Environmental Inc.

Veolia North America

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A taxa sobre produtos com baterias incorporadas da Califórnia entrou em vigor, financiando a reciclagem gratuita e melhorando a segurança nos sistemas de coleta e processamento.

- Janeiro de 2026: Ontário concluiu a transição da Caixa Azul para a responsabilidade total do produtor, transferindo o controle operacional e financeiro da recuperação de embalagens residenciais para as Organizações de Responsabilidade do Produtor.

- Novembro de 2025: A Veolia anunciou um acordo para adquirir a Clean Earth, com fechamento previsto para meados de 2026, expandindo as capacidades de resíduos perigosos nos Estados Unidos.

- Julho de 2025: A Republic Services iniciou a produção comercial em seu Centro de Polímeros de Indianápolis, fornecendo PET reciclado de alta pureza para embalagens de grau alimentício.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de gestão de resíduos sólidos urbanos da América do Norte como a coleta organizada, transferência, processamento, recuperação de materiais, recuperação de energia e disposição final de resíduos de origem doméstica gerados por fontes residenciais, comerciais e institucionais nos Estados Unidos, Canadá e México. Os valores são expressos em USD e capturam as receitas de serviços, bem como as receitas de taxas de portão.

Exclusão de escopo: Resíduos de construção e demolição, resíduos industriais perigosos e lodos líquidos estão fora dos limites deste estudo.

Visão Geral da Segmentação

- Por Tipo de Resíduo

- Resíduos Orgânicos (Alimentares e de Jardim)

- Papel e Papelão

- Resíduos Plásticos

- Resíduos Metálicos

- Resíduos de Vidro

- Lixo Eletrônico

- Têxteis e Couro

- Outros (Borracha, Madeira, etc.)

- Por Fonte

- Residencial

- Comercial (Escritório, Varejo, etc.)

- Institucional

- Serviços Municipais (Limpeza de Ruas, Parques, etc.)

- Construção e Demolição

- Por Serviço

- Coleta, Transporte, Triagem e Pré-Processamento

- Método de Disposição / Tratamento

- Reciclagem e Recuperação de Materiais

- Compostagem

- Digestão Anaeróbica

- Recuperação de Energia (Resíduos para Energia / Combustível Derivado de Resíduos / Biogás)

- Aterramento Sanitário

- Outros (Incineração sem Recuperação de Energia, Tratamento Mecânico-Biológico)

- Serviços Auxiliares e de Suporte (Auditoria, Consultoria, Soluções Inteligentes de Resíduos, etc.)

- Por Geografia

- Estados Unidos

- Nordeste dos EUA

- Centro-Oeste dos EUA

- Sul dos EUA

- Oeste dos EUA

- Canadá

- Canadá Atlântico

- Canadá Central (Ontário, Quebec)

- Províncias das Pradarias

- Costa Oeste (Colúmbia Britânica)

- Territórios do Norte

- México

- Norte do México

- Centro do México

- Sul e Península de Yucatán

- Estados Unidos

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com diretores de obras públicas, coletores privados, operadores de aterros sanitários, associações de recicladores e engenheiros de resíduos para energia em vários estados e províncias canadenses forneceram pontos de preços em tempo real, metas de desvio e planos de investimento de capital que fundamentaram as principais premissas e esclareceram os cronogramas regulatórios.

Pesquisa Secundária

Nossos analistas revisaram conjuntos de dados estatutários da Agência de Proteção Ambiental dos EUA, do Ministério do Meio Ambiente e Mudanças Climáticas do Canadá e do INEGI do México, juntamente com comunicados comerciais da Associação de Resíduos Sólidos da América do Norte. Analisamos os relatórios anuais 10-K das empresas, arquivamentos de tarifas de aterros sanitários, documentos de licitação municipal e feeds de notícias no Dow Jones Factiva. A D&B Hoovers forneceu dados financeiros dos operadores, enquanto os alertas de patentes da Questel ajudaram a rastrear a adoção de tecnologia em triagem óptica e digestão anaeróbica. Esses exemplos ilustram, mas não esgotam, as fontes secundárias consultadas.

Dimensionamento de Mercado e Previsão

O modelo de cima para baixo começa com a geração de resíduos sólidos urbanos per capita, população e proporções de composição de resíduos, depois ajusta para o desvio de reciclagem e resíduos para energia para derivar as toneladas elegíveis para taxas. As taxas médias de coleta e disposição, validadas por meio de divulgações contratuais, traduzem as toneladas em receita. Os totais de receita de baixo para cima de coletores listados e recibos de portão de estações de transferência amostradas servem como verificação de razoabilidade antes da reconciliação. Impulsionadores como taxas de disposição em aterros sanitários, cobertura de Responsabilidade Estendida do Produtor, capacidade de plantas de GNR, taxa de urbanização, PIB per capita e utilização de resíduos para energia alimentam uma regressão multivariada que projeta o valor até 2030. As lacunas nas figuras sub-regionais são preenchidas com interpolação ponderada por população testada em relação às divulgações dos operadores.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três níveis de revisão: sinalizadores automáticos de variância, verificações cruzadas de analistas pares e aprovação sênior. Revisitamos os modelos trimestralmente quando eventos regulatórios ou de fusões e aquisições movem os fundamentos; caso contrário, uma atualização completa é emitida a cada ano, e um analista reverifica os dados imediatamente antes da entrega.

Por que Nossa Base de Referência de Gestão de Resíduos Sólidos Urbanos da América do Norte Garante Confiabilidade

Os números publicados diferem porque as empresas escolhem escopos, estágios de disposição ou horizontes de previsão desiguais. A Mordor Intelligence reporta toda a cadeia de serviços de resíduos sólidos urbanos e atualiza os modelos anualmente, enquanto outros podem congelar conjuntos de dados por vários anos ou omitir as receitas de reciclagem.

Os principais fatores de lacuna incluem cortes geográficos mais estreitos, exclusão de taxas de recuperação de materiais, variação nos preços médios de serviço assumidos e cadência de atualização mais lenta.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 113,72 B (2025) | ||

| USD 52,07 B (2025) | Consultoria Global A | Omite as receitas de transporte e usa constantes de preços de 2019 |

| USD 49,96 B (2025) | Revista Especializada B | Cobre apenas a coleta financiada com recursos públicos, exclui contratos privados |

| USD 20,00 B (2024) | Consultoria Regional C | Foca nas vendas de equipamentos de disposição, não nas receitas de serviços |

Essas comparações mostram que, quando escopo consistente, tarifas atuais e taxas de desvio verificadas são aplicadas, a base de referência da Mordor oferece aos tomadores de decisão uma visão equilibrada que pode ser rastreada até variáveis claras e repetida com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte?

O mercado está em USD 118,81 bilhões em 2026 e está projetado para atingir USD 147,92 bilhões até 2031 a um CAGR de 4,48%, apoiado por programas de Responsabilidade Estendida do Produtor, controles de metano em aterros sanitários e investimentos em GNR.

Quais áreas de serviço estão crescendo mais rapidamente dentro do mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte?

A reciclagem e a recuperação de materiais são os serviços de crescimento mais rápido, avançando a um CAGR de 8,4% à medida que a Responsabilidade Estendida do Produtor desloca a receita da dependência de commodities para o processamento baseado em taxas.

Como as políticas estão influenciando o investimento no mercado de Gestão de Resíduos Sólidos Urbanos da América do Norte?

A Responsabilidade Estendida do Produtor para embalagens estaduais, os mandatos de orgânicos e os regulamentos federais de metano estão direcionando capital para a automação de Unidades de Recuperação de Materiais, compostagem, digestão anaeróbica e GNR, todos sustentados por créditos fiscais e taxas financiadas pelos produtores.

Quais geografias lideram e crescem mais rapidamente na América do Norte?

Os Estados Unidos detinham uma participação de 75,5% em 2025, enquanto o México é o de crescimento mais rápido, com um CAGR de 7,7% até 2031.

Quais desafios operacionais são mais relevantes para os operadores de resíduos em 2026?

Os principais desafios incluem custos de captação elevados, volatilidade dos preços de recicláveis, prazos de entrega na cadeia de suprimentos para equipamentos e restrições relacionadas a PFAS nos canais de biossólidos e composto.

Quais movimentos estratégicos definem o cenário competitivo na América do Norte?

As principais ações incluem a aquisição da Stericycle pela Waste Management, o acordo da Veolia com a Clean Earth, a desinvestimento dos Serviços Ambientais da GFL e os projetos de polímeros e GNR da Republic Services, sinalizando foco em resíduos regulamentados, matérias-primas circulares e monetização de energia.

Página atualizada pela última vez em: