Marktgröße und Marktanteil der taiwanesischen Festabfallwirtschaft

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

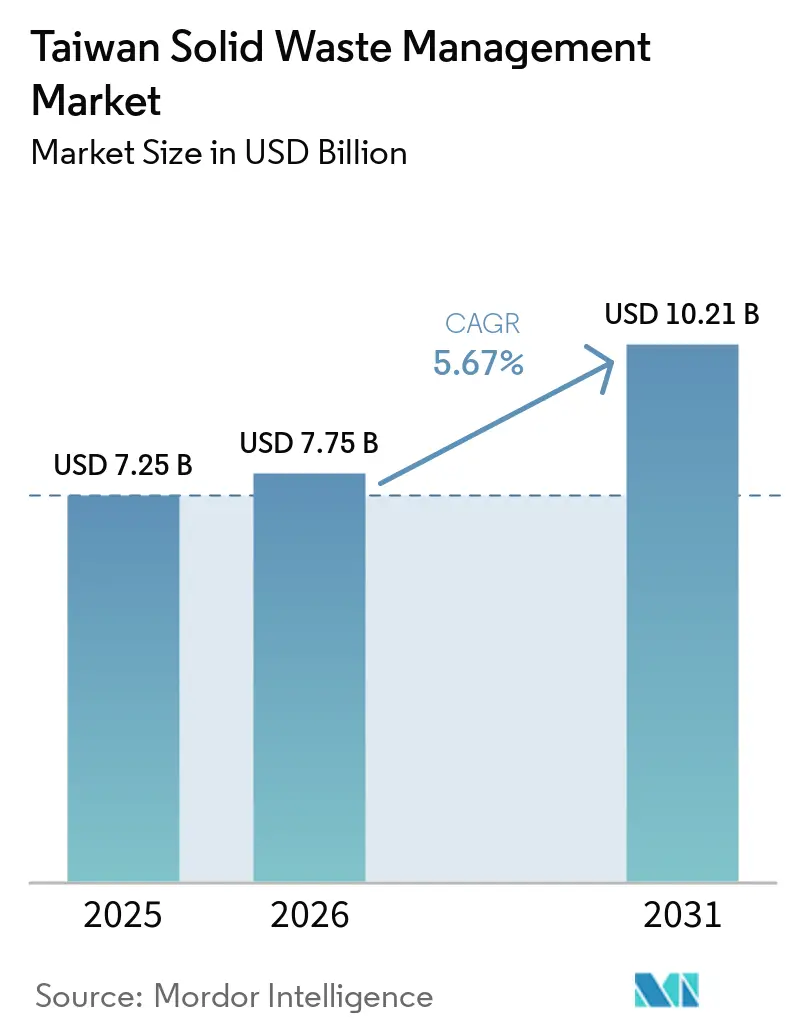

| Marktgröße im Basisjahr (2025) | 7.25 Milliarden US-Dollar |

| Marktgröße (2026) | 7.75 Milliarden US-Dollar |

| Marktgröße (2031) | 10.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Marktes für Festabfallwirtschaft von Mordor Intelligence

Die Marktgröße der taiwanesischen Festabfallwirtschaft wird voraussichtlich von 7,25 Milliarden USD im Jahr 2025 und 7,75 Milliarden USD im Jahr 2026 auf 10,21 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 5,67 % verzeichnen.

Der taiwanesische Markt für Festabfallwirtschaft tritt in eine reifere Phase der routinemäßigen kommunalen Abfallbehandlung ein. Dennoch treibt er die Nachfrage weiterhin durch die Behandlung gefährlicher Abfälle, die Infrastruktur der Kreislaufwirtschaft und die Modernisierung der Müllverbrennung an, die durch strengere Compliance-Anforderungen vorangetrieben wird. Taiwans dichte Konzentration von Halbleiter- und Displayfertigungsanlagen hält den taiwanesischen Markt für Festabfallwirtschaft spezialisierter als viele regionale Mitbewerber, da hochwertige Industriecluster komplexe Abfallströme erzeugen, die eine lizenzierte Behandlung und überwachten Transport statt einfacher Entsorgung erfordern. Das Regulierungsmodell hält die Nachfrage auch nicht-diskretionär, wobei Systeme zur Herstellerverantwortung, Verbrennungsaudits, GPS-basiertes Manifest-Tracking und erweiterte Ressourcenkreislaufregeln die Serviceausgaben über alle Betreiberstufen hinweg unterstützen. Auch die Erlösmodelle verschieben sich im taiwanesischen Markt für Festabfallwirtschaft, da Betreiber Entsorgungsdienstleistungen mit Stromverkäufen und zurückgewonnenen Materialien kombinieren. Gleichzeitig verarbeiten 25 große Verbrennungsanlagen jährlich 6,5 Millionen Tonnen Abfall und erzeugen 3,3 Milliarden kWh Strom für das Netz. Das kurzfristige Wachstum wird durch die ASF-bedingte Umleitung von Lebensmittelabfällen, gesetzliche Änderungen im April 2026, die Solarmodule und Windturbinenblätter zu regulierten Abfallkategorien hinzufügen, sowie strengere digitale Maßnahmen gegen illegale Entsorgung unterstützt. Diese Faktoren erweitern den adressierbaren Serviceumfang bis 2031.

Wichtigste Erkenntnisse des Berichts

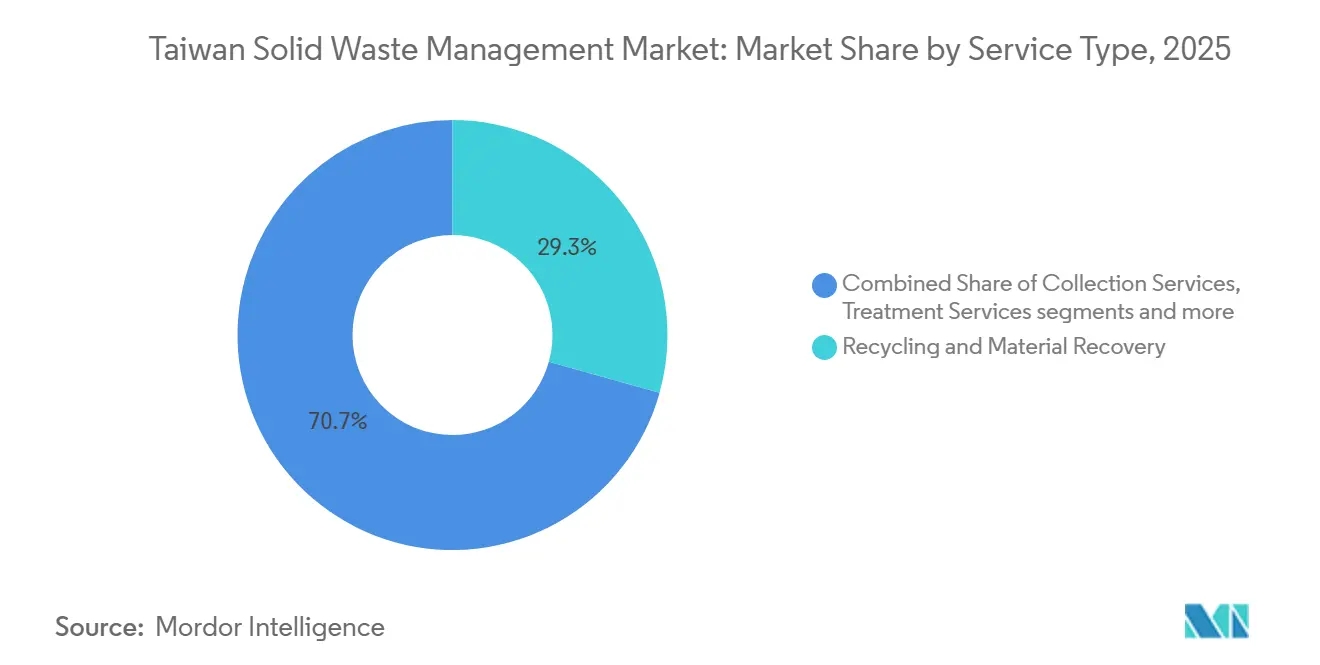

- Nach Dienstleistungsart führte Recycling und Materialrückgewinnung mit einem Anteil von 29,3 % am taiwanesischen Markt für Festabfallwirtschaft im Jahr 2025, während Behandlungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

- Nach Abfallart entfielen 34,8 % im Jahr 2025 auf Industrieabfälle, während gefährliche Abfälle die höchste prognostizierte CAGR von 7,3 % bis 2031 verzeichneten.

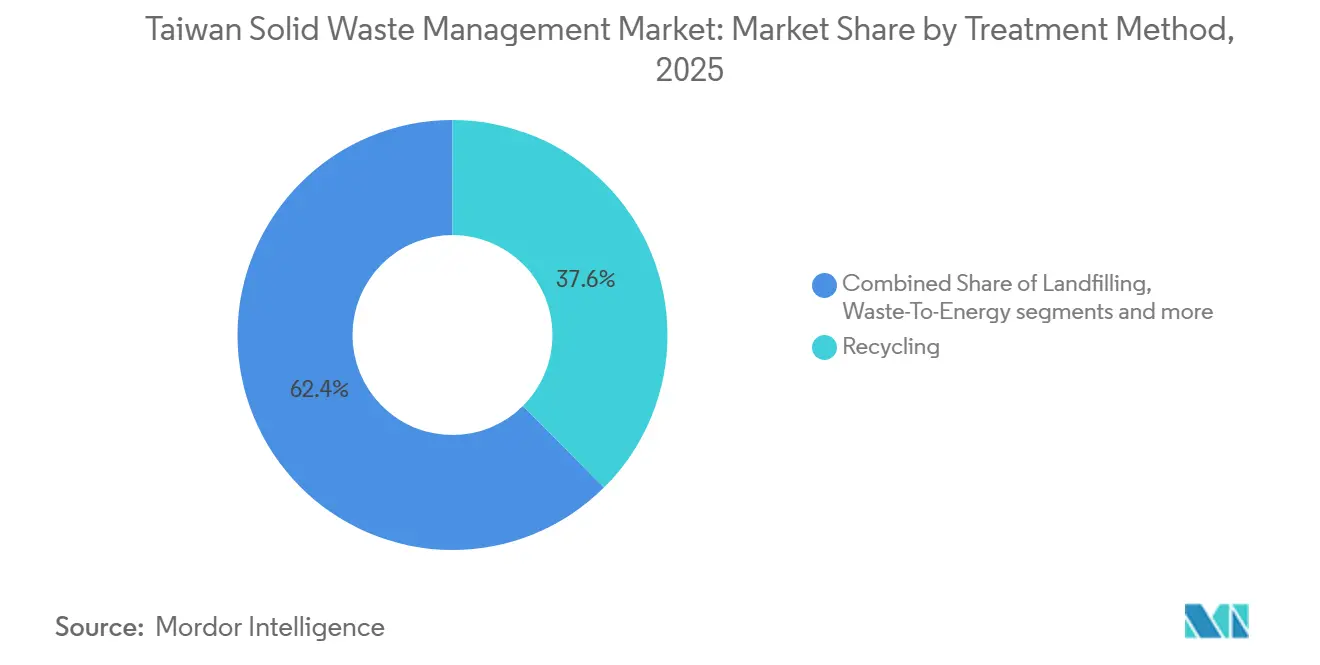

- Nach Behandlungsmethode entfielen 37,6 % der Marktgröße der taiwanesischen Festabfallwirtschaft im Jahr 2025 auf Recycling, während Verbrennung und Abfall-zu-Energie mit einer CAGR von 6,5 % bis 2031 voranschreiten.

- Nach Quelle hielt die Industriequelle im Jahr 2025 einen Marktanteil von 32,4 %, während die gewerbliche Quelle bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen wird.

- Nach Technologie führten automatisierte Sortiersysteme mit einem Anteil von 34,8 % im Jahr 2025, während KI- und IoT-gestütztes Abfallmonitoring bis 2031 voraussichtlich mit einer CAGR von 8,3 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des taiwanesischen Marktes für Festabfallwirtschaft

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Taiwans weltweit einzigartiges „4-in-1-Recyclingprogramm” – institutionell verankerte Nachfragegenerierung | +1.3% | National, mit der höchsten Dichte in Taipeh, Neu-Taipeh, Taichung und Kaohsiung | Langfristig (≥ 4 Jahre) |

| Afrikanische Schweinepest (ASP) – Verbot von Lebensmittelabfällen als Schweinefutter – dringender Kapazitätslückenmarkt | +1.1% | National, konzentriert in Taipeh, Neu-Taipeh, Taichung, Tainan und Kaohsiung | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Modernisierung des Verbrennungsnetzes mit 25 Anlagen im Rahmen von Taiwans Abfallbehandlungsprogramm | +0.9% | National, verteilt auf 22 Landkreise und Städte | Mittelfristig (2–4 Jahre) |

| Taiwans Netto-Null-Emissionspfad 2050 erfordert eine Transformation der Abfallanlagen zur Kreislaufwirtschaft | +0.8% | National, mit frühen Gewinnen in den Wissenschaftsparkkorridor von Hsinchu, Taichung und Tainan | Langfristig (≥ 4 Jahre) |

| Halbleiter- und Hochtechnologieindustrien erzeugen hohe Mengen an gefährlichen Industrieabfällen | +0.6% | Konzentriert in Hsinchu County und City, Taoyuan, Taichung und den Wissenschaftsparkcluster in Tainan | Mittelfristig (2–4 Jahre) |

| Obligatorische Abfall-zu-Energie-Integration mit dem Taipower-Netz bietet Betreibern Erlösanreize | +0.4% | National, in 25 ausgewiesenen Verbrennungsanlagen-Gemeinden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Taiwans weltweit einzigartiges „4-in-1-Recyclingprogramm” – institutionell verankerte Nachfragegenerierung

Taiwans 4-in-1-System hält den taiwanesischen Markt für Festabfallwirtschaft an eine stabile regulatorische Nachfragebasis gebunden, da Wertstoffe weiterhin über lizenzierte Betreiber innerhalb eines formalen nationalen Rahmens bewegt werden. Im Jahr 2025 erreichte die gesamte Allgemeinabfallerzeugung 11,74 Millionen Tonnen, auf Wertstoffrecyclate entfielen 6,57 Millionen Tonnen, und die Lebensmittelabfallrückgewinnung erreichte 521.830 Tonnen, was den Umfang des bereits im System verankerten Materialflusses zeigt.[1]Umweltministerium Taiwan, „Nationale Allgemeinabfallerzeugung”, Offene Plattform für Umweltdaten, data.moenv.gov.tw Diese Struktur ist bedeutsam, weil die Servicenachfrage nicht nur von steigenden Abfallmengen abhängt, sondern auch von der kontinuierlichen Weiterleitung, Berichterstattung und zertifizierten Behandlung von verwertbaren Materialien über konforme Kanäle. Das aktuelle Ressourcenkreislaufprogramm für 2023–2027 verknüpft die Betreiberbeteiligung auch enger mit Kohlenstoffreduzierungs- und Kreislaufergebnissen und erweitert die wirtschaftliche Rolle des lizenzierten Recyclings über die grundlegende Sammlung und Sortierung hinaus. Infolgedessen schafft der taiwanesische Markt für Festabfallwirtschaft eine stabile Basisnachfrage, die durch regulatorische Anforderungen und nicht allein durch zyklische Abfallerzeugung gestützt wird.

Afrikanische Schweinepest (ASP) – Verbot von Lebensmittelabfällen als Schweinefutter – dringender Kapazitätslückenmarkt

Die Bestätigung des ersten ASP-Falls Taiwans im Oktober 2025 löste eine sofortige operative Verschiebung im taiwanesischen Markt für Festabfallwirtschaft aus, da Lebensmittelabfälle, die zuvor zur Schweinefütterung verwendet wurden, nun in formale Behandlungskanäle umgeleitet werden.[2]Umweltministerium Taiwan, „MOENV setzt landesweite Notfallmaßnahmen für Lebensmittelabfälle um, um die Ausbreitung der Afrikanischen Schweinepest zu verhindern”, Umweltministerium, moenv.gov.tw Das Kabinett genehmigte im Dezember 2025 ein schrittweises Verbot, wobei die Schweinefütterung mit Haushaltslebensmittelabfällen ab dem 1. Januar 2026 verboten ist und ein vollständiges Verbot der Schweinefütterung mit allen Lebensmittelabfällen ab dem 1. Januar 2027 in Kraft tritt. Offizielle Kapazitätspläne zeigen, dass Behandlungsanlagen bis Ende 2026 eine Kapazität von 1.720 Tonnen pro Tag und bis Ende 2027 von 2.119 Tonnen pro Tag erreichen werden, um das umgeleitete Volumen aufzunehmen. Um die Einhaltung der ASP-bedingten Lebensmittelabfall-Umleitungspolitik sicherzustellen, hat das Umweltministerium (MOENV) auch AIoT-Temperaturüberwachung, GPS-Tracking für Transportfahrzeuge und vierteljährliche behördenübergreifende Inspektionen eingeführt, sodass der Nachfrageanstieg sowohl an neue Volumina als auch an strengere Compliance-Anforderungen gebunden ist.

Obligatorische Modernisierung des Verbrennungsnetzes mit 25 Anlagen im Rahmen von Taiwans Abfallbehandlungsprogramm

Der Modernisierungszyklus für Taiwans große Verbrennungsflotte ist ein wichtiger Wachstumstreiber für den taiwanesischen Markt für Festabfallwirtschaft, da er Kapazitäten hinzufügt, die Anlagenlebensdauer verlängert und die Stromerzeugung aus bestehenden Abfallmengen erhöht. Im Jahr 2024 durchliefen 17 der 25 großen Verbrennungsanlagen Taiwans Modernisierungsprogramme, die 330.000 Tonnen Verarbeitungskapazität hinzufügten und die Betriebseffizienz des Überwachungssystems von 85 % auf 95 % verbesserten. Die kommerzielle Bedeutung zeigt sich in aktuellen Projektverpflichtungen: Das Tainan Chengxi BOT erfordert 7,2 Milliarden NTD (226,9 Millionen USD), und das Yilan Lize ROT verpflichtet 1,3 Milliarden NTD (40,9 Millionen USD), was die Nachfrage nach Ausrüstung, Ingenieurwesen und langfristigem Betriebsmanagement über den Prognosezeitraum hinweg unterstützt. Für Betreiber bedeutet das, dass der taiwanesische Markt für Festabfallwirtschaft nicht nur Vertragsvolumen hinzufügt, sondern auch die Rentabilität und Erlösdiversifizierung von Verbrennungsanlagen verbessert, die Behandlungsgebühren mit Stromerzeugung kombinieren können.

Taiwans Netto-Null-Emissionspfad 2050 erfordert eine Transformation der Abfallanlagen zur Kreislaufwirtschaft

Taiwans Klimapolitik erweitert die Rolle des taiwanesischen Marktes für Festabfallwirtschaft von einem Fokus auf Entsorgung hin zu einem messbaren Teil der industriellen Dekarbonisierung und Ressourcenzirkulation. Das Klimawandelreaktionsgesetz unterstützt den Netto-Null-Pfad 2050, und die Erhebung von CO₂-Gebühren beginnt im Mai 2026 für die Emissionen des Haushaltsjahres 2025, was Industriekunden einen stärkeren Anreiz gibt, nachverfolgbare, emissionsärmere Abfallbehandlungslösungen zu priorisieren. Der national festgelegte Beitrag (NDC) 3.0, der im November 2025 eingereicht wurde, verpflichtet zu einer Nettoreduktion der Treibhausgasemissionen um 28 % ± 2 % bis 2030 gegenüber dem Stand von 2005, während Strategie 8 im nationalen Übergangsplan auf Ressourcenzirkulation und null Abfall ausgerichtet ist. Dies verändert bereits das Beschaffungsverhalten, da CO₂-Fußabdruckkennzeichnungen, Kreislaufberichterstattung und nachweisbare Umweltleistung in Industrieabfallbehandlungsverträgen relevanter werden als der bloße Entsorgungspreis. Das Ausmaß der abgestimmten Aktivitäten ist ebenfalls bedeutsam: Taiwans grüne Industrien erwirtschafteten 2024 einen Mehrwert von mehr als 512,3 Milliarden NTD (16,3 Milliarden USD), was darauf hindeutet, dass der Markt von umfassenderen nationalen Investitionen in Kreislaufwirtschaft und Umweltinfrastruktur profitiert und nicht nur von einem engen Compliance-Programm. Das hält den taiwanesischen Markt für Festabfallwirtschaft einer langfristigen Nachfrage aus sowohl Umweltregulierung als auch industriellen Transformationsausgaben ausgesetzt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flächenknappheit und nahezu null neue Möglichkeiten zur Deponiestandortfindung | -1.1% | National, akut in Nord-, Zentral- und Südtaiwan | Langfristig (≥ 4 Jahre) |

| Infiltration der organisierten Kriminalität in die Industrieabfallentsorgung und systemische illegale Entsorgung | -0.9% | National, konzentriert in Miaoli, Taoyuan, Hsinchu und dem ländlichen Zentraltaiwan | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Recyclingmaterialien und internationale Rohstoffabhängigkeit | -0.5% | Globale Rohstoffexposition ist am höchsten bei Kunststoffen, Metallen und Altpapier | Mittelfristig (2–4 Jahre) |

| Komplexer Multi-Regulierungsrahmen und Risiko des Scheiterns der ressortübergreifenden Koordination | -0.4% | National, besonders in Hochtechnologieparkkorridor und Bauschutt-Managementzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flächenknappheit und nahezu null neue Möglichkeiten zur Deponiestandortfindung

Flächenknappheit bleibt eine Einschränkung für den taiwanesischen Markt für Festabfallwirtschaft, da die Entwicklung neuer Deponien mit physischen und politischen Einschränkungen konfrontiert ist, die durch routinemäßige politische Anpassungen nicht behoben werden können. Bis September 2024 verblieben 734.000 Tonnen freiliegender, vorübergehend gelagerter Abfälle an 53 Deponien im ganzen Land, selbst nach subventionsgestützten Sanierungsmaßnahmen, was zeigt, dass der Entsorgungsdruck trotz Abhilfemaßnahmen anhält.[3]Umweltmanagementverwaltung, „Betrieb und Management von Abfallverbrennungsanlagen”, Umweltmanagementverwaltung, ema.gov.tw Die Einschränkung ist gravierender, da der Bauüberschussboden 2024 43,57 Millionen m³ erreichte, was den Druck auf Standorte erhöht und Überschneidungen im Management zwischen Abfallverwaltung und Bauaufsicht schafft. In der Praxis lenkt die nahezu null Wahrscheinlichkeit von Grünfeld-Deponien Investitionen in Richtung Verbrennung, mechanisch-biologische Behandlung und anaerobe Vergärung, die alle höheres Kapital, strengere Genehmigungen und technisch anspruchsvollere Betriebsstandards erfordern. Das erhöht die Kosten für kleinere Anbieter und begünstigt schrittweise Betreiber im taiwanesischen Markt für Festabfallwirtschaft, die bereits lizenzierte Behandlungsanlagen und compliance-intensive Serviceplattformen kontrollieren.

Infiltration der organisierten Kriminalität in die Industrieabfallentsorgung und systemische illegale Entsorgung

Illegale Entsorgung verzerrt weiterhin den taiwanesischen Markt für Festabfallwirtschaft, da konforme Betreiber mit Entsorgungsketten konkurrieren müssen, die Behandlungsstandards, Meldepflichten und ordnungsgemäßes Standortmanagement umgehen. Die Durchsetzungsmaßnahme des MOENV vom Juli 2025 gegen einen Abfallentsorgungsring in Taoyuan und Hsinchu zeigte, wie landwirtschaftliche Flächen unter dem Deckmantel der Entwicklung gepachtet werden konnten. Anschließend wurden sie mit unbehandeltem Abfall aufgefüllt, was zu Anklagen gegen 11 Personen und 4 Unternehmen nach dem Abfallentsorgungsgesetz führte. Die Änderungen vom April 2026 führten KI-gestützte elektronische Zäune, erweitertes digitales Tracking und Strafmaßnahmen von bis zu 7 Jahren Gefängnis und Geldstrafen von 15 Millionen NTD (0,47 Millionen USD) ein, was die formale Durchsetzung im Laufe der Zeit stärken sollte. Dennoch beseitigt die Durchsetzung die Kostenbelastung nicht sofort, da Industriekunden bei der Auswahl lizenzierter Auftragnehmer weiterhin mit Verzögerungen, Sorgfaltspflichtrisiken und strengerer Vertragsüberprüfung konfrontiert sind. Dies erzeugt einen Druck auf Preisqualität und Margenstabilität im taiwanesischen Markt für Festabfallwirtschaft, insbesondere für Industrie-, Bau- und Sanierungsdienstleistungen, die am stärksten dem Entsorgungsbetrug ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Recycling hält den größten Anteil, während die Behandlung gefährlicher Abfälle das Wertwachstum antreibt

Recycling und Materialrückgewinnung hielten 2025 einen Anteil von 29,3 % am taiwanesischen Markt für Festabfallwirtschaft und waren damit die größte Dienstleistungskategorie nach Wert. Diese Position spiegelt wider, wie Taiwans lizenzierte Recyclingkanäle formale Sammlung und Materialrückgewinnung in eine wiederkehrende Dienstleistung statt in eine Restaktivität verwandeln. Das Segment profitiert auch von höherwertigen industriellen Rückgewinnungsströmen, insbesondere in der Elektronik- und Halbleiterlieferkette, wo zurückgewonnene Lösungsmittel und Nebenprodukte stärkere Wirtschaftlichkeit aufweisen als einfache kommunale Recyclate. Die Halbleiterlösungsmittel-Recyclingeinheit von ECOVE verarbeitete 2025 13.000 Tonnen hochtechnologischer Abfalllösungsmittel und erzielte eine IPA-Rückgewinnungsreinheit von über 99,9 %, was zeigt, wie die industrielle Rückgewinnung den Servicewert im taiwanesischen Markt für Festabfallwirtschaft steigert.

Behandlungsdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen, unterstützt durch expandierende Fab-Kapazitäten, strengere Manifest-Kontrollen und komplexere chemische Abfallprofile. Dieses Segment ist weniger empfindlich gegenüber routinemäßigen kommunalen Abfalltrends, da seine Nachfrage an regulierte Industrieaktivitäten, Transportnachverfolgbarkeit und Behandlungszertifizierung nach dem Abfallentsorgungsgesetz und verwandten Deklarationssystemen gebunden ist. Dank GPS-Tracking und digitaler Berichterstattung operieren ausgewiesene Abfallfahrzeuge nun in einer stärker datengesteuerten Umgebung, was zu stetigen Gewinnen im Segment Sammeldienstleistungen, Transport und Logistik führt. Kompostierung und organische Abfallverarbeitung dürften den stärksten kurzfristigen Volumenanstieg verzeichnen, da der ASP-Politikwechsel frühere Schweinefuttermengen in formale Behandlungswege umleitet. Gleichzeitig bleibt Abfall-zu-Energie volumenmäßig reifer, generiert aber weiterhin attraktive Modernisierungs- und Betriebsverträge.

Nach Abfallart: Industrieabfall verankert das Volumen, während gefährliche Abfälle durch die Expansion der Hochtechnologie beschleunigen

Industrieabfall entfiel 2025 auf einen Anteil von 34,8 % der Marktgröße der taiwanesischen Festabfallwirtschaft, was die fertigungsintensive Wirtschaftsstruktur der Insel und die Tiefe ihrer regulierten Industriebasis widerspiegelt. Diese Kategorie bleibt der Anker für kommerzielle Volumina, da Stahl-, Petrochemie-, Elektronik- und Halbleiteranlagen kontinuierliche Ströme erzeugen, die formale Deklaration, Transport, Behandlung oder Wiederverwendung erfordern. Im ersten Halbjahr 2024 entfielen 81,79 % des gesamten gemeldeten Entsorgungsvolumens auf die Wiederverwendung von Industrieabfällen, was zeigt, dass Rückgewinnung und Wiederverwendung tief in der Betriebspraxis verankert sind und nicht als periphere Funktionen behandelt werden. Die regionale Konzentration ist ebenfalls deutlich, wobei Kaohsiung City im Dezember 2025 21.349 Tonnen Selbstbehandlungsdeklarationen für Industrieabfälle meldete, verglichen mit 16.594 Tonnen in Taoyuan City und 15.463 Tonnen in Tainan City.

Gefährliche Abfälle werden voraussichtlich die schnellste CAGR von 7,3 % bis 2031 verzeichnen, da die fortschrittliche Fertigung weiterhin den Bedarf an spezialisierter Behandlung, überwachter Logistik und dokumentierter Entsorgung am Lebensende erweitert. Die Änderungen vom April 2026, die regulierte Abfallkategorien um Solarmodule und Windturbinenblätter erweitern, verbreitern auch den zukünftigen Serviceumfang für komplexe Materialien am Lebensende. Siedlungsabfälle bleiben der größte öffentliche Servicestrom nach behandelter Tonnage, mit einer Gesamtabfallerzeugung von 11,74 Millionen Tonnen im Jahr 2025 und einer Pro-Kopf-Tageserzeugung von 1,377 kg. Dennoch begrenzt die obligatorische Trennung ein schnelleres Wachstum bei gemischten kommunalen Entsorgungsmengen. Bau- und Abbruchabfälle rücken ebenfalls auf der Prioritätenliste nach oben, da die GPS-Tracking-Anforderungen vom Januar 2026 für Überschussbodentransportfahrzeuge und strengere Rückverfolgungsregeln die Compliance-Nachfrage im gesamten Bausegment erhöhen.

Nach Behandlungsmethode: Recycling führt, während Verbrennung und Modernisierung von Abfall-zu-Energie-Anlagen das Wachstum antreiben

Recyclingbasierte Behandlungsmethoden mit einem Anteil von 37,6 % im Jahr 2025 bestätigen, dass Taiwans Behandlungsmix stärker auf Rückgewinnung und kontrollierte Verarbeitung als auf einfache Entsorgung ausgerichtet ist. Diese führende Position spiegelt eine starke Quelltrennung, einen formalen Recyclingrahmen und die kommerzielle Rolle lizenzierter Betreiber bei der Weiterleitung von Materialien in Rückgewinnungskanäle wider. Das Behandlungsmuster bedeutet auch, dass der taiwanesische Markt für Festabfallwirtschaft weniger Spielraum hat, sich auf kostengünstige Deponieexpansion zu verlassen als viele andere asiatische Systeme, was höherwertige Verarbeitungsmethoden für das Marktwachstum zentral hält. Verbrennung und Abfall-zu-Energie werden bis 2031 voraussichtlich mit einer CAGR von 6,5 % wachsen, unterstützt durch den nationalen Anlagenmodernisierungszyklus und Effizienzverbesserungen statt eines starken Anstiegs unbehandelter Abfallmengen.

Die Behandlungsökonomie verbesserte sich ebenfalls, da der Heizwert von Siedlungsabfällen 2024 3.081 kcal/kg erreichte, was eine höhere Energierückgewinnung pro verarbeiteter Tonne unterstützt. Kompostierung und anaerobe Vergärung dürften bis 2027 die stärkste Nachfragebeschleunigung verzeichnen, da Lebensmittelabfälle aus der Schweinefütterung in kontrollierte Behandlungswege umgeleitet werden. Das rekonstruierte Yilan Lize-Projekt zeigt auch, wie Anlagen zu integrierter Verarbeitung übergehen und Verbrennung mit Bodenaschesiebung, Lebensmittelabfallverarbeitung und Flugaschewäsche in einem einzigen Kreislaufparkmodell kombinieren. Mechanisch-biologische Behandlung bleibt kleiner, sollte aber dort an Boden gewinnen, wo direkte Verbrennung oder direkte Kompostierung weniger geeignet ist, was den taiwanesischen Markt für Festabfallwirtschaft zu kapitalintensiven, technologiegestützten Behandlungsplattformen neigen lässt.

Nach Quelle: Industriequelle dominiert, während gewerbliche Abfälle an Dynamik gewinnen

Im Jahr 2025 hielten Industriequellen einen dominanten Anteil von 32,4 %, was den Premiumwert gewerblicher Abfallströme unterstreicht. Diese Ströme erfordern spezialisierte Handhabung, sorgfältige Manifest-Einreichung, Transportüberwachung und zertifizierte Behandlung. Im Mittelpunkt der taiwanesischen Festabfallwirtschaftslandschaft steht diese Quellkategorie in direktem Kontakt mit Wissenschaftsparks, Exportfertigungszonen und schweren Industriegebieten, die alle Compliance als nicht verhandelbar betrachten. Die treibende Kraft hinter dieser Nachfrage ist robust: Taiwans Ressourcenregenerierungssektor verfügt über Unternehmen mit einem kollektiven Produktionswert von 81,4 Milliarden NTD (2,6 Milliarden USD), wie die neuesten offiziellen Entwicklungsdaten hervorheben. Diese Zahlen zementieren nicht nur Industriequellenabfälle als wertvollsten Strom, sondern unterstreichen auch ihre zentrale Rolle bei der Stärkung eines vielfältigen Anbieterökosystems, das Wiederverwendungs-, Behandlungs-, Transport- und Berichtsfunktionen umfasst.

Die gewerbliche Quelle wird bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen, angetrieben durch expandierende Gastgewerbe-, Logistik-, Einzel- und Rechenzentrumsaktivitäten sowie strengere Sammelanforderungen für Restaurantlebensmittelabfälle im neuen ASP-verknüpften Politikumfeld. Dies schafft eine breitere adressierbare Basis für getrennte Sammlung, organische Abfallverarbeitung und compliance-orientierte Servicepakete in Städten mit dichter Dienstleistungssektoraktivität. Die Wohnquelle erzeugte 2025 4,64 Millionen Tonnen Allgemeinabfall, sodass die städtische Sammlungsdichte wichtig bleibt, auch wenn die Pro-Kopf-Abfallerzeugungstrends nachlassen. Bau- und Abbruchquellen erweitern auch die lizenzierte Servicemöglichkeit, da die Änderungen vom April 2026 eine vollständigere Lieferkettenrückverfolgung für Bauüberschussmaterialien erfordern, was Betreiber im taiwanesischen Markt für Festabfallwirtschaft begünstigt, die Transportkontrolle mit genehmigter nachgelagerter Behandlung kombinieren können.

Nach Technologie: Automatisierte Sortierung führt, während KI- und IoT-Monitoring am schnellsten expandieren

Automatisierte Sortiersysteme hielten 2025 den größten Technologieanteil von 34,8 % und spiegeln ihre bereits ausgereifte Rolle in großen Verbrennungsanlagen und Recyclinganlagen wider. Diese Systeme sind etabliert, weil sie die Brennstoffqualität verbessern, Nicht-Zielmaterialien entfernen und Betreibern helfen, größere Durchsätze mit konsistenterer Ausgabekontrolle zu bewältigen. In diesem Sinne ist Automatisierung bereits eine zentrale Betriebsschicht und kein aufkommendes Zusatzmodul im taiwanesischen Markt für Festabfallwirtschaft. Die nächste Ausgabenwelle verlagert sich in Richtung KI- und IoT-gestütztes Abfallmonitoring, das bis 2031 voraussichtlich mit einer CAGR von 8,3 % wachsen wird, da Überwachung, Berichterstattung und Rückverfolgbarkeit tiefer in den täglichen Anlagen- und Transportbetrieb eindringen.

MOENVs Plan von 2025, KI-Monitoring an 1.200 Umweltkriminalitäts-Hotspots einzusetzen, zusammen mit der rechtlichen Genehmigung für elektronische Zaunsysteme vom April 2026, gibt diesem Technologiesegment einen direkten politischen Schub. Der Rollout von AIoT-Temperatur- und Bilderkennungssystemen im Jahr 2026 auf verbleibenden Lebensmittelabfall-Schweinebetrieben fügt einen weiteren unmittelbaren Nachfragestrom hinzu, der an den Lebensmittelabfallübergang gebunden ist. Die Berichtspflichten des Festabfall-Verbrennungsanlagen-Managementsystems (SWIMS) für alle 25 großen Verbrennungsanlagen machen digitales Monitoring zu einer Compliance-Notwendigkeit statt zu einem diskretionären Upgrade. Abfall-zu-Kraftstoff und breitere intelligente Abfallsysteme bleiben in kleinerem Maßstab. Dennoch haben die SRF-Qualitätsmanagementregeln vom Januar 2025 das Kontrollumfeld formalisiert, das für ein disziplinierteres Wachstum in diesen technologieverknüpften Dienstleistungen erforderlich ist.

Geografische Analyse

Nordtaiwan bleibt die am dichtesten besiedelte Betriebszone im taiwanesischen Markt für Festabfallwirtschaft, da es hohe kommunale Abfallmengen, hochtechnologische Industrieaktivitäten und starke regulatorische Durchsetzungskapazitäten kombiniert. Taipeh City, Neu-Taipeh City, Taoyuan City sowie Hsinchu County und City bilden den nördlichen Kerncluster, der einen großen Anteil sowohl der öffentlichen Serviceabfallströme als auch der spezialisierten Industrieabfallnachfrage konzentriert. Neu-Taipeh City und Taipeh City erzeugten zusammen im Dezember 2025 250.000 Tonnen Allgemeinabfall, während beide Recyclingquoten von über 59 % aufrechterhielten, was zeigt, dass Maßstab und Sortierintensität im nördlichen Stadtsystem koexistieren. Dieselbe Region steht auch unter Infrastrukturdruck, insbesondere da die Wissenschaftsparkaktivitäten zunehmen und die Industrieabfallintensität schneller wächst als die lokale Behandlungskapazität expandieren kann. Deshalb bleibt Nordtaiwan nicht nur für das Volumen wichtig, sondern auch für höherwertige Dienstleistungen im Zusammenhang mit der Handhabung gefährlicher Abfälle, dem verfolgten Transport und der lizenzierten Rückgewinnung.

Zentral- und Südtaiwan tragen einen Großteil der schweren Industrie- und bauarbeitsbezogenen Arbeitslast im taiwanesischen Markt für Festabfallwirtschaft, unterstützt durch Petrochemie-, Stahl-, Elektronik- und Halbleiteraktivitäten. Kaohsiung City meldete im Dezember 2025 21.349 Tonnen Selbstbehandlungsdeklarationen für Industrieabfälle, vor Taoyuan City mit 16.594 Tonnen und Tainan City mit 15.463 Tonnen, was unterstreicht, wie die wichtigsten Industriekorridore die regionale Nachfrage prägen. Tainan und Kaohsiung führen auch die Reaktion auf den Übergang von der Schweinefutterentsorgung zu regulierten Behandlungswegen an, da umgeleitete organische Abfallmengen eine unmittelbare Nachfrage nach Kompostierungs-, Biogasanlagen- und Bioenergie-Kapazitäten schaffen. Die Wenshan BOT-Renovierung in Taichung und das Chengxi BOT-Projekt in Tainan machen den Zentral-Süd-Korridor zur aktivsten Infrastrukturausgabenzone über den Prognosezeitraum, wobei Taichung auf höhere Anlageneffizienz abzielt und Tainan eine neue hochkapazitive Abfall-zu-Energie-Anlage hinzufügt. Wissenschaftsparkkorridor in Taichung und Tainan verstärken auch die Nachfrage nach Behandlung gefährlicher Abfälle und Lösungsmittelrückgewinnungsdienstleistungen, die höhere durchschnittliche Vertragswerte als die standardmäßige kommunale Handhabung aufweisen.

Osttaiwan und die vorgelagerten Inseln operieren nach einem anderen Logistikmodell, da Entfernung, geringere Abfalldichte und Transportbeschränkungen ein festlandähnliches Behandlungssetup unpraktisch machen. Kinmen verlässt sich auf eine Mischung aus Verbrennung und Kompostierung, da begrenzte Konnektivität eine diversifizierte lokale Handhabung wichtiger macht als Langstreckentransfer. Lienchiang ist aus ähnlichen geografischen Gründen stärker auf Kompostierung und alternative Behandlungswege angewiesen. Über die gesamte Karte hinweg bevorzugt der taiwanesische Markt für Festabfallwirtschaft Betreiber, die lokale Sammelreichweite mit Zugang zu lizenzierten regionalen Behandlungsanlagen, digitaler Tracking-Fähigkeit und der regulatorischen Kapazität zur Verwaltung unterschiedlicher kommunaler und industrieller Abfallregeln in verschiedenen Landkreisen kombinieren können.

Wettbewerbslandschaft

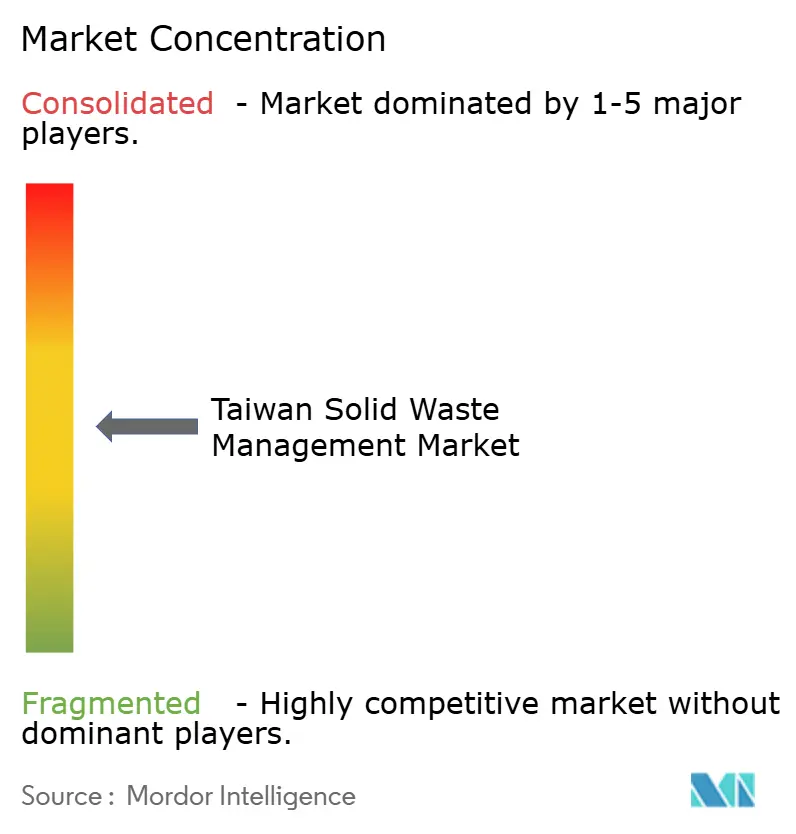

Der taiwanesische Markt für Festabfallwirtschaft ist mäßig konsolidiert. Langfristige BOT- und ROT-Strukturen schaffen klare Eintrittsbarrieren bei Abfall-zu-Energie- und großen Behandlungsanlagen, da neue Marktteilnehmer Kapital, technische Erfolgsbilanz und Zugang zu lokalen Behörden benötigen, um für Verträge zu konkurrieren, die oft 20 bis 25 Jahre laufen. ECOVE ist eines der deutlichsten Beispiele für Skalierung und betreibt 11 Ressourcenrückgewinnungszentren in Taiwan und 2 in Macau, was ihm eine starke Basis in der großmaßstäblichen Behandlung und zirkulären Servicebetrieben gibt. Diese Konzentration wird dadurch verstärkt, dass von fortschrittlichen Behandlungsanlagen nun erwartet wird, nicht nur Entsorgung, sondern auch Energierückgewinnung, Umweltberichterstattung und industrielle Kreislaufdienstleistungen zu erbringen. Das Joint Venture von Veolia mit Taiwan Cement in Yilan zeigt, dass ausländisch verbundene Akteure teilnehmen können, aber in der Regel durch Partnerschaftsstrukturen und konzessionsbasierte Eintritte statt durch breite eigenständige Expansion.

Die Wettbewerbsstrategie verlagert sich weg von einfacher Entsorgungsgröße hin zu technologiegestützter Servicebreite. ECOVEs Chiayi BOT-Gewinn 2024 zeigt, dass etablierte Akteure die Behandlungsbasis weiterhin mit neuen, hochstandard-Anlagen erweitern, statt sich ausschließlich auf ältere Einrichtungen zu verlassen. JFE Engineerings Ausrüstungsauftrag für dasselbe Chiayi-Projekt zeigt auch, dass internationale Ingenieurpartner Taiwan weiterhin als glaubwürdiges Ziel für hochspezifizierte Abfall-zu-Energie-Investitionen betrachten. Die Wenshan BOT-Renovierung in Taichung fügt ein weiteres Beispiel für Modernisierung hinzu, die zur Steigerung der Effizienz und Reduzierung von Schadstoffen eingesetzt wird, statt lediglich die Lebensdauer bestehender Kapazitäten zu verlängern. Diese Schritte deuten auf einen taiwanesischen Markt für Festabfallwirtschaft hin, in dem etablierte Akteure durch Compliance-Tiefe, Ingenieurkapazität, digitalen Betrieb und die Fähigkeit konkurrieren, Industriekunden mit anspruchsvolleren Berichtsbedürfnissen zu bedienen.

Aufkommende Chancen bestehen in Lebensmittelabfall-Kohlenstoffprojekten, Lithiumbatterierecycling, End-of-Life-Management von Solarmodulen und Windturbinenblättern sowie asbestbezogenen Entsorgungsdienstleistungen. Die Gesetzesänderungen vom April 2026 erweitern den regulatorischen Umfang für mehrere dieser Ströme, während die Innovationsexperimentiersandbox nach dem Ressourcenkreislaufförderungsgesetz die Hürde für differenzierte Servicemodelle senkt, die innerhalb des formalen Systems getestet werden sollen. Da die lokale Sammlung verstreut bleibt, Behandlungsanlagen aber kapitalintensiv sind, werden Partnerschaften zwischen kommunalen Auftragnehmern, Nischenrecyclern und lizenzierten Anlagenbetreibern voraussichtlich ein häufiger Wachstumsweg bleiben. Insgesamt sollte der taiwanesische Markt für Festabfallwirtschaft im täglichen Serviceausschreibungswettbewerb wettbewerbsfähig bleiben, während Konzessionsbesitz und Kapazität zur Behandlung gefährlicher Abfälle stärkere strukturelle Vorteile für die größeren Behandlungsbetreiber bewahren.

Branchenführer der taiwanesischen Festabfallwirtschaft

Cleanaway Co., Ltd.

ECOVE Environment Corporation

Veolia Taiwan

Chung Tai Resource Technology Corp.

Enrestec, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Taiwans Exekutivrat änderte das Ressourcenrecyclinggesetz (jetzt Ressourcenkreislaufförderungsgesetz) und das Abfallentsorgungsgesetz, fügte Solarmodule und Windturbinenblätter zur Liste der regulierten Abfälle hinzu, führte KI-Überwachung von Abfallströmen ein, erhöhte Strafen und schrieb eine 5-Jahres-Überprüfung des nationalen Ressourcenkreislaufplans vor.

- Dezember 2025: Die Stadtregierung Taichung unterzeichnete offiziell das Wenshan-Verbrennungsanlage-BOT-Renovierungsprojekt mit TCC Wenshan Environmental Technology und prognostizierte eine 50-prozentige Steigerung der Tageskapazität auf 900 Tonnen, Verbesserungen der Stromerzeugungseffizienz von etwa 15 % auf über 25 % sowie Reduzierungen der Luftschadstoffe um 44–90 % nach Fertigstellung bis Ende 2029.

Berichtsumfang des taiwanesischen Marktes für Festabfallwirtschaft

Der Bericht über den taiwanesischen Markt für Festabfallwirtschaft ist segmentiert nach Dienstleistungsart (Sammeldienstleistungen, Transport & Logistik und weitere), nach Abfallart (Siedlungsabfälle, Industrieabfälle und weitere), nach Behandlungsmethode (Deponierung, Recycling und weitere), nach Quelle (Wohnbereich, Gewerbe und weitere) und nach Technologie (intelligentes Abfallmanagement, KI- & IoT-Monitoring und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Sammeldienstleistungen |

| Transport und Logistik |

| Recycling und Materialrückgewinnung |

| Kompostierung und organische Abfallverarbeitung |

| Abfall-zu-Energie |

| Deponieverwaltung und Endentsorgung |

| Behandlungsdienstleistungen |

| Sonstige |

| Siedlungsabfälle |

| Industrieabfälle |

| Gefährliche Abfälle |

| Bau- und Abbruchabfälle |

| Landwirtschaftliche Abfälle |

| Medizinische und biogefährliche Abfälle |

| Sonstige |

| Deponierung |

| Recycling |

| Verbrennung und Abfall-zu-Energie |

| Kompostierung und anaerobe Vergärung |

| Mechanisch-biologische Behandlung |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Institutionell |

| Bau und Abbruch |

| Intelligentes Abfallmanagement |

| KI- und IoT-gestütztes Abfallmonitoring |

| Automatisierte Sortiersysteme |

| Abfall-zu-Kraftstoff-Technologien |

| Sonstige |

| Nach Dienstleistungsart | Sammeldienstleistungen |

| Transport und Logistik | |

| Recycling und Materialrückgewinnung | |

| Kompostierung und organische Abfallverarbeitung | |

| Abfall-zu-Energie | |

| Deponieverwaltung und Endentsorgung | |

| Behandlungsdienstleistungen | |

| Sonstige | |

| Nach Abfallart | Siedlungsabfälle |

| Industrieabfälle | |

| Gefährliche Abfälle | |

| Bau- und Abbruchabfälle | |

| Landwirtschaftliche Abfälle | |

| Medizinische und biogefährliche Abfälle | |

| Sonstige | |

| Nach Behandlungsmethode | Deponierung |

| Recycling | |

| Verbrennung und Abfall-zu-Energie | |

| Kompostierung und anaerobe Vergärung | |

| Mechanisch-biologische Behandlung | |

| Nach Quelle | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Institutionell | |

| Bau und Abbruch | |

| Nach Technologie | Intelligentes Abfallmanagement |

| KI- und IoT-gestütztes Abfallmonitoring | |

| Automatisierte Sortiersysteme | |

| Abfall-zu-Kraftstoff-Technologien | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert für 2026 und der Ausblick für 2031 für die taiwanesische Festabfallwirtschaft?

Der taiwanesische Markt für Festabfallwirtschaft wird 2026 auf 7,75 Milliarden USD geschätzt und soll bis 2031 10,21 Milliarden USD erreichen, mit einer CAGR von 5,67 %.

Welcher Servicebereich wächst in Taiwan am schnellsten?

Behandlungsdienstleistungen ist das am schnellsten wachsende Servicesegment mit einer prognostizierten CAGR von 7,1 % bis 2031, unterstützt durch die Expansion der Halbleiterindustrie und strengere Compliance-Regeln.

Warum werden Lebensmittelabfälle nach 2025 zu einer größeren Geschäftsmöglichkeit?

Das ASP-bedingte Verbot der Schweinefütterung mit Lebensmittelabfällen leitet 731 Tonnen pro Tag in Kompostierungs-, Schwarze-Soldatenfliegen-Verarbeitungs-, Biogasanlagen- und Bioenergieanlagen um.

Welcher Abfallstrom hält den größten Anteil nach Art?

Industrieabfall führt nach Art mit einem Anteil von 34,8 % im Jahr 2025, was Taiwans fertigungsintensive Basis und den Bedarf an regulierten Behandlungs- und Wiederverwendungskanälen widerspiegelt.

Was treibt Investitionen in Abfall-zu-Energie-Anlagen an?

Anlagenmodernisierungen, ein höherer Heizwert der Abfälle und die Monetarisierung von Strom unterstützen Investitionen, während 17 von 25 großen Verbrennungsanlagen bereits 2024 unter Modernisierungsprogrammen standen.

Wie konzentriert ist der Wettbewerb in diesem Bereich?

Der Wettbewerb ist gemischt, mit mäßiger Konzentration bei großen Behandlungsanlagen unter BOT- und ROT-Verträgen und deutlich mehr Fragmentierung bei Sammlung, Transport und kleineren organischen Abfalldienstleistungen.

Seite zuletzt aktualisiert am: