Tamaño y Participación del Mercado de Gestión de Residuos Sólidos de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

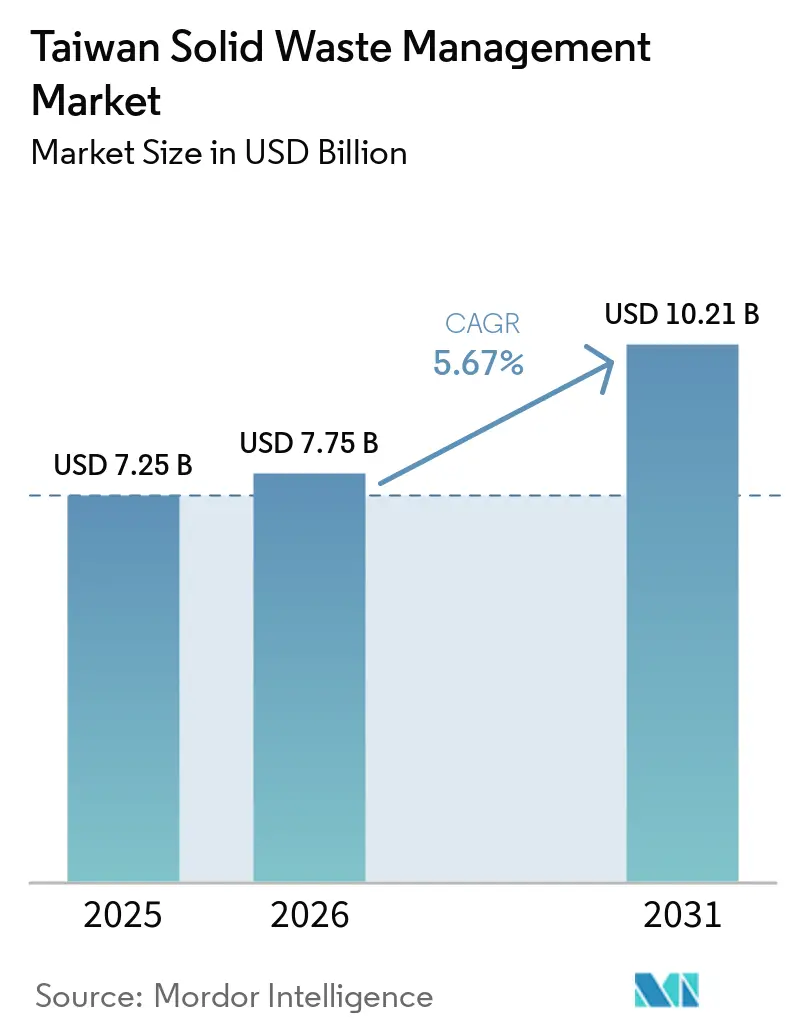

| Tamaño del mercado en el año base (2025) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Sólidos de Taiwán por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gestión de Residuos Sólidos de Taiwán se expandirá de USD 7,25 mil millones en 2025 y USD 7,75 mil millones en 2026 a USD 10,21 mil millones en 2031, registrando una CAGR del 5,67% entre 2026 y 2031.

El mercado de gestión de residuos sólidos de Taiwán está entrando en una fase más madura de gestión municipal rutinaria. Sin embargo, continúa impulsando la demanda a través del tratamiento de residuos peligrosos, la infraestructura de economía circular y la modernización de la incineración impulsada por requisitos de cumplimiento más estrictos. La densa concentración de fabricación de semiconductores y pantallas de Taiwán mantiene al mercado de gestión de residuos sólidos de Taiwán más especializado que muchos de sus pares regionales, ya que los clústeres industriales de alto valor generan flujos de residuos complejos que requieren tratamiento con licencia y transporte supervisado en lugar de una simple eliminación. El modelo regulatorio también mantiene la demanda como no discrecional, con sistemas de responsabilidad del productor, auditorías de incineración, seguimiento de manifiestos por GPS y reglas de circulación de recursos en expansión que respaldan el gasto en servicios en todos los niveles de operadores. Los modelos de ingresos también están cambiando en el mercado de gestión de residuos sólidos de Taiwán, ya que los operadores combinan servicios de eliminación con ventas de electricidad y materiales recuperados. Al mismo tiempo, 25 grandes plantas de incineración gestionan 6,5 millones de toneladas métricas de residuos cada año y generan 3,3 mil millones de kWh de electricidad para la red. El crecimiento a corto plazo está respaldado por la desviación de residuos alimentarios impulsada por la PPA, los cambios legales de abril de 2026 que añaden paneles solares y palas de turbinas eólicas a las categorías de residuos regulados, y medidas digitales más estrictas contra la eliminación ilegal. Estos factores amplían el alcance del servicio direccionable hasta 2031.

Conclusiones Clave del Informe

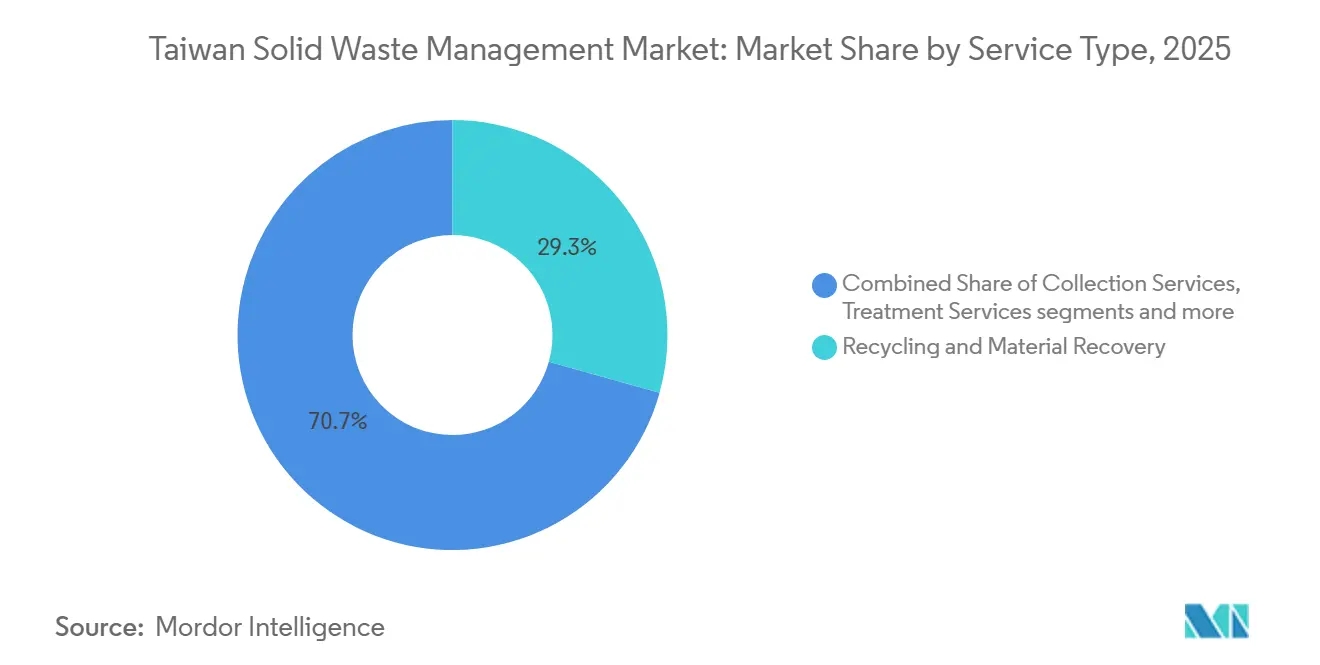

- Por tipo de servicio, el reciclaje y la recuperación de materiales lideraron con el 29,3% de la participación del mercado de gestión de residuos sólidos de Taiwán en 2025, mientras que se proyecta que los servicios de tratamiento se expandirán a una CAGR del 7,1% hasta 2031.

- Por tipo de residuo, los residuos industriales representaron el 34,8% en 2025, mientras que los residuos peligrosos registraron la CAGR proyectada más alta del 7,3% hasta 2031.

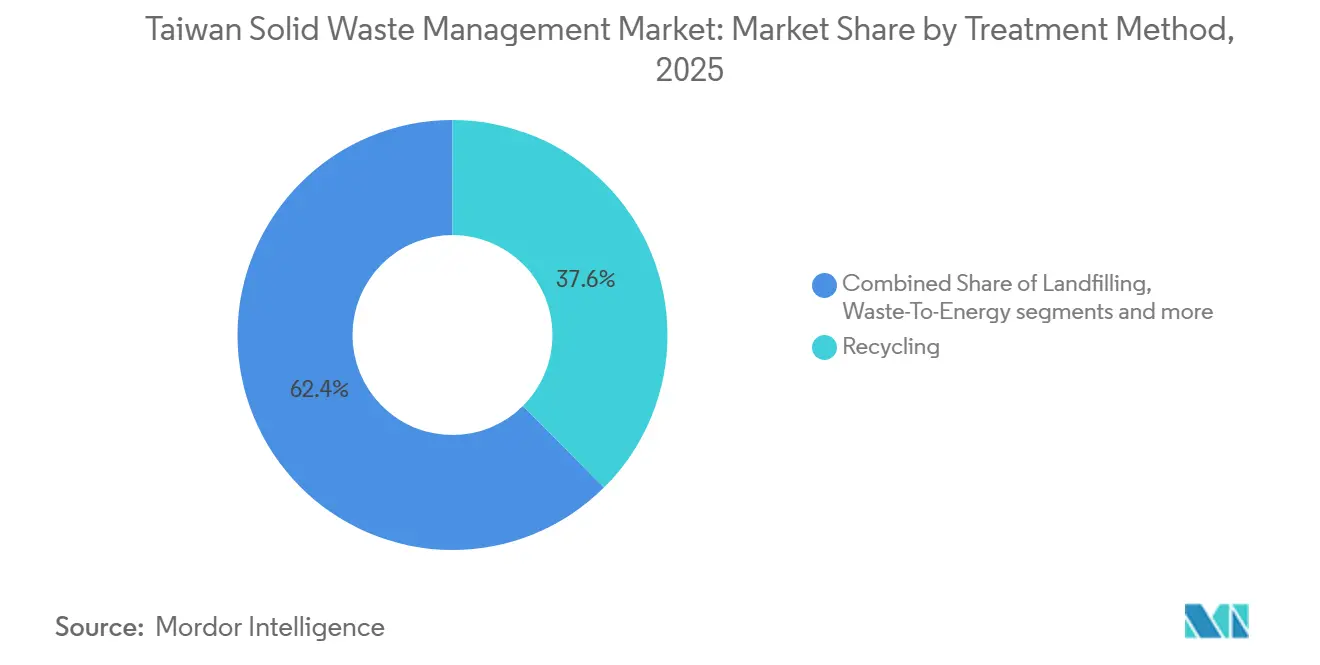

- Por método de tratamiento, el reciclaje representó el 37,6% del tamaño del mercado de gestión de residuos sólidos de Taiwán en 2025, mientras que la incineración y la valorización energética de residuos avanzan a una CAGR del 6,5% hasta 2031.

- Por fuente, la fuente industrial mantuvo una participación de mercado del 32,4% en 2025, mientras que se proyecta que la fuente comercial crecerá a una CAGR del 6,1% hasta 2031.

- Por tecnología, los sistemas de clasificación automatizada lideraron con una participación del 34,8% en 2025, mientras que se proyecta que el monitoreo de residuos habilitado por IA e IoT se expandirá a una CAGR del 8,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Residuos Sólidos de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Único "Programa de Reciclaje 4 en 1" de Taiwán a Nivel Mundial: Creación de Demanda Institucionalmente Integrada | +1.3% | Nacional, con mayor densidad en Taipéi, Nueva Taipéi, Taichung y Kaohsiung | Largo plazo (≥ 4 años) |

| Prohibición de la Fiebre Porcina Africana (PPA) sobre los Residuos Alimentarios como Alimento para Cerdos: Mercado de Brecha de Capacidad Urgente | +1.1% | Nacional, concentrado en Taipéi, Nueva Taipéi, Taichung, Tainan y Kaohsiung | Corto plazo (≤ 2 años) |

| Actualización obligatoria de la red de incineración de 25 plantas bajo el programa de tratamiento de residuos de Taiwán | +0.9% | Nacional, distribuido en 22 condados y ciudades | Mediano plazo (2-4 años) |

| La ruta de cero emisiones netas de Taiwán para 2050 requiere una transformación de economía circular de las instalaciones de residuos | +0.8% | Nacional, con ganancias tempranas en los corredores de parques científicos de Hsinchu, Taichung y Tainan | Largo plazo (≥ 4 años) |

| Las industrias de semiconductores y alta tecnología generan grandes volúmenes de residuos industriales peligrosos | +0.6% | Concentrado en el Condado y Ciudad de Hsinchu, Taoyuan, Taichung y los clústeres de parques científicos de Tainan | Mediano plazo (2-4 años) |

| La integración obligatoria de valorización energética de residuos con la red de Taipower ofrece incentivos de ingresos para los operadores | +0.4% | Nacional, en los 25 municipios con plantas de incineración designadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Único "Programa de Reciclaje 4 en 1" de Taiwán a Nivel Mundial: Creación de Demanda Institucionalmente Integrada

El sistema 4 en 1 de Taiwán mantiene al mercado de gestión de residuos sólidos de Taiwán anclado a una base de demanda regulatoria estable porque los materiales reciclables continúan moviéndose a través de operadores con licencia bajo un marco nacional formal. En 2025, la generación total de residuos generales alcanzó 11,74 millones de toneladas métricas, los reciclables de recursos representaron 6,57 millones de toneladas métricas, y la recuperación de residuos alimentarios alcanzó 521.830 toneladas métricas, mostrando la escala del flujo de materiales ya integrado en el sistema.[1]Ministerio de Medio Ambiente de Taiwán, "Generación Nacional de Residuos Generales," Plataforma Abierta de Datos Ambientales, data.moenv.gov.tw Esa estructura importa porque la demanda de servicios no depende únicamente del aumento de los volúmenes de residuos; también depende del enrutamiento, la notificación y el tratamiento certificado continuos de los materiales recuperables a través de canales conformes. El programa actual de circulación de recursos para 2023-2027 también vincula más estrechamente la participación de los operadores con los resultados de reducción de carbono y circularidad, ampliando el papel económico del reciclaje con licencia más allá de la recolección y clasificación básicas. Como resultado, el mercado de gestión de residuos sólidos de Taiwán crea una demanda de referencia estable respaldada por requisitos regulatorios en lugar de depender únicamente de la generación cíclica de residuos.

Prohibición de la Fiebre Porcina Africana (PPA) sobre los Residuos Alimentarios como Alimento para Cerdos: Mercado de Brecha de Capacidad Urgente

La confirmación en octubre de 2025 del primer caso de PPA en Taiwán provocó un cambio operativo inmediato en el mercado de gestión de residuos sólidos de Taiwán, ya que los residuos alimentarios que anteriormente se enviaban a la alimentación de cerdos ahora se están redirigiendo a canales de tratamiento formales.[2]Ministerio de Medio Ambiente de Taiwán, "El MOENV Implementa Medidas de Emergencia Nacionales para los Residuos Alimentarios para Prevenir la Propagación de la Fiebre Porcina Africana," Ministerio de Medio Ambiente, moenv.gov.tw El Gabinete aprobó una prohibición gradual en diciembre de 2025, con la alimentación de cerdos con residuos alimentarios domésticos prohibida a partir del 1 de enero de 2026, y una prohibición total de la alimentación de cerdos con todos los residuos alimentarios que entrará en vigor a partir del 1 de enero de 2027. Los planes de capacidad oficiales muestran que las instalaciones de tratamiento alcanzarán 1.720 toneladas métricas por día a finales de 2026 y 2.119 toneladas métricas por día a finales de 2027, calibradas para absorber el volumen redirigido. Para garantizar el cumplimiento de la política de desviación de residuos alimentarios impulsada por la PPA, el Ministerio de Medio Ambiente (MOENV) también ha añadido monitoreo de temperatura AIoT, seguimiento por GPS para vehículos de transporte e inspecciones interinstitucionales trimestrales, por lo que el aumento de la demanda está vinculado tanto a nuevos volúmenes como a requisitos de cumplimiento más estrictos.

Actualización Obligatoria de la Red de Incineración de 25 Plantas bajo el Programa de Tratamiento de Residuos de Taiwán

El ciclo de actualización de la gran flota de incineración de Taiwán es un impulsor clave del crecimiento para el mercado de gestión de residuos sólidos de Taiwán porque añade capacidad, extiende la vida útil de los activos y aumenta la producción de electricidad a partir de los volúmenes de residuos existentes. A partir de 2024, 17 de las 25 grandes plantas de incineración de Taiwán estaban sometidas a programas de actualización, añadiendo 330.000 toneladas métricas de capacidad de procesamiento y mejorando la eficiencia operativa del sistema de monitoreo del 85% al 95%. La importancia comercial es evidente en los compromisos de proyectos actuales: el BOT de Tainan Chengxi requiere NTD 7,2 mil millones (USD 226,9 millones), y el ROT de Yilan Lize compromete NTD 1,3 mil millones (USD 40,9 millones), respaldando la demanda de equipos, ingeniería y gestión de operaciones a largo plazo durante el período de pronóstico. Para los operadores, eso significa que el mercado de gestión de residuos sólidos de Taiwán no solo está añadiendo volumen de contratos, sino también mejorando la rentabilidad y la diversificación de ingresos de los activos de incineración que pueden combinar tarifas de tratamiento con generación de electricidad.

La Ruta de Cero Emisiones Netas de Taiwán para 2050 Requiere la Transformación de Economía Circular de las Instalaciones de Residuos

La política climática de Taiwán está ampliando el papel del mercado de gestión de residuos sólidos de Taiwán, pasando de un enfoque en la eliminación a ser una parte medible de la descarbonización industrial y la circulación de recursos. La Ley de Respuesta al Cambio Climático respalda la ruta de cero emisiones netas para 2050, y la recaudación de tarifas de carbono comienza en mayo de 2026 para las emisiones del año fiscal 2025, lo que da a los clientes industriales una razón más sólida para priorizar soluciones de tratamiento de residuos trazables y de menores emisiones. La Contribución Determinada a Nivel Nacional (NDC) 3.0, presentada en noviembre de 2025, se compromete a una reducción neta del 28% ± 2% en las emisiones de gases de efecto invernadero para 2030 en relación con los niveles de 2005, mientras que la Estrategia 8 del plan de transición nacional se centra en la circulación de recursos y el residuo cero. Esto ya está cambiando el comportamiento de adquisición, porque las etiquetas de huella de carbono, los informes de circularidad y el desempeño ambiental verificable se están volviendo más relevantes en los contratos de tratamiento de residuos industriales que el simple precio de eliminación por sí solo. La escala de la actividad alineada también es significativa: las industrias verdes de Taiwán generaron más de NTD 512,3 mil millones (USD 16,3 mil millones) en valor añadido en 2024, lo que indica que el mercado se beneficia de inversiones nacionales más amplias en economía circular e infraestructura ambiental en lugar de un programa de cumplimiento estrecho. Eso mantiene al mercado de gestión de residuos sólidos de Taiwán expuesto a una demanda de larga duración tanto de la regulación ambiental como del gasto en transición industrial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Terreno y Posibilidad Casi Nula de Nuevos Rellenos Sanitarios | -1.1% | Nacional, aguda en el norte, centro y sur de Taiwán | Largo plazo (≥ 4 años) |

| Infiltración del Crimen Organizado en la Eliminación de Residuos Industriales y Vertido Ilegal Sistémico | -0.9% | Nacional, concentrado en Miaoli, Taoyuan, Hsinchu y el centro rural de Taiwán | Mediano plazo (2-4 años) |

| Volatilidad del Precio de los Materiales Reciclados y Dependencia de Materias Primas Internacionales | -0.5% | La exposición a materias primas globales es mayor en plásticos, metales y papel de desecho | Mediano plazo (2-4 años) |

| Marco Regulatorio Múltiple Complejo y Riesgo de Fallo en la Coordinación Interministerial | -0.4% | Nacional, especialmente en los corredores de parques de alta tecnología y las zonas de gestión de excedentes de construcción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Terreno y Posibilidad Casi Nula de Nuevos Rellenos Sanitarios

La escasez de terreno sigue siendo una restricción para el mercado de gestión de residuos sólidos de Taiwán, ya que el desarrollo de nuevos rellenos sanitarios enfrenta limitaciones físicas y políticas que no pueden abordarse mediante ajustes de política rutinarios. En septiembre de 2024, 734.000 toneladas métricas de residuos expuestos y almacenados temporalmente permanecían en 53 rellenos sanitarios en todo el país, incluso después de los esfuerzos de limpieza respaldados por subsidios, lo que demuestra que la presión de eliminación persiste a pesar de las acciones correctivas.[3]Administración de Gestión Ambiental, "Operación y Gestión de Plantas de Incineración de Residuos," Administración de Gestión Ambiental, ema.gov.tw La restricción es más severa porque el suelo excedente de construcción alcanzó 43,57 millones de m³ en 2024, añadiendo presión sobre los sitios y creando superposición en la gestión entre la administración de residuos y la supervisión de la construcción. En la práctica, la probabilidad casi nula de rellenos sanitarios en terrenos sin desarrollar redirige la inversión hacia la incineración, el tratamiento mecánico biológico y la digestión anaerobia, todos los cuales requieren mayor capital, permisos más estrictos y estándares operativos más técnicos. Eso eleva los costos para los proveedores más pequeños y favorece gradualmente a los operadores en el mercado de gestión de residuos sólidos de Taiwán que ya controlan activos de tratamiento con licencia y plataformas de servicio con alto cumplimiento normativo.

Infiltración del Crimen Organizado en la Eliminación de Residuos Industriales y Vertido Ilegal Sistémico

El vertido ilegal continúa distorsionando el mercado de gestión de residuos sólidos de Taiwán, ya que los operadores conformes deben competir con cadenas de eliminación que eluden los estándares de tratamiento, los requisitos de notificación y la gestión adecuada de los sitios. La acción de cumplimiento del MOENV en julio de 2025 contra una red de vertido ilegal de residuos en Taoyuan y Hsinchu mostró cómo se podía arrendar tierra agrícola bajo la apariencia de desarrollo. Luego fue rellenada con residuos sin tratar, lo que llevó a cargos contra 11 personas y 4 empresas bajo la Ley de Eliminación de Residuos. Las enmiendas de abril de 2026 introdujeron cercas electrónicas habilitadas por IA, seguimiento digital ampliado y penas penales de hasta 7 años de prisión y multas de NTD 15 millones (USD 0,47 millones), lo que debería fortalecer la aplicación formal con el tiempo. Aun así, la aplicación no elimina la carga de costos de inmediato, porque los clientes industriales aún enfrentan retrasos, riesgos de diligencia debida y una selección de contratos más estricta al seleccionar gestores con licencia. Esto crea un lastre en la calidad de los precios y la estabilidad de los márgenes en el mercado de gestión de residuos sólidos de Taiwán, especialmente para los servicios industriales, de construcción y de remediación que están más expuestos al fraude en la eliminación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Reciclaje Lidera la Mayor Participación Mientras que el Tratamiento de Residuos Peligrosos Impulsa el Crecimiento del Valor

El Reciclaje y la Recuperación de Materiales representaron el 29,3% de la participación del mercado de gestión de residuos sólidos de Taiwán en 2025, convirtiéndolo en la categoría de servicio más grande por valor. Esa posición refleja cómo los canales de reciclaje con licencia de Taiwán convierten la recolección formal y la recuperación de materiales en un servicio recurrente en lugar de una actividad residual. El segmento también se beneficia de flujos de recuperación industrial de mayor valor, especialmente en las cadenas de suministro de electrónica y semiconductores, donde los solventes recuperados y los subproductos tienen una economía más sólida que los reciclables municipales básicos. La unidad de reciclaje de solventes para semiconductores de ECOVE procesó 13.000 toneladas métricas de solventes de residuos de alta tecnología en 2025 y logró una pureza de recuperación de IPA superior al 99,9%, demostrando cómo la recuperación industrial está mejorando el valor del servicio en el mercado de gestión de residuos sólidos de Taiwán.

Se proyecta que los Servicios de Tratamiento crecerán a una CAGR del 7,1% hasta 2031, respaldados por la expansión de la capacidad de fabricación de semiconductores, controles de manifiestos más estrictos y perfiles de residuos químicos más complejos. Este segmento es menos sensible a las tendencias rutinarias de residuos municipales porque su demanda está vinculada a la actividad industrial regulada, la trazabilidad del transporte y la certificación de tratamiento bajo la Ley de Eliminación de Residuos y los sistemas de declaración relacionados. Gracias al seguimiento por GPS y la notificación digital, los vehículos de residuos designados ahora operan en un entorno más basado en datos, lo que lleva a ganancias constantes en el segmento de Servicios de Recolección, Transporte y Logística. El compostaje y el procesamiento de residuos orgánicos deberían ver el aumento de volumen más pronunciado a corto plazo a medida que la transición de la política de PPA redirige los volúmenes anteriores de alimento para cerdos hacia rutas de tratamiento formales. Al mismo tiempo, la valorización energética de residuos sigue siendo más madura en términos de volumen, pero continúa generando atractivos contratos de actualización y operaciones.

Por Tipo de Residuo: Los Residuos Industriales Anclan el Volumen Mientras que los Residuos Peligrosos se Aceleran por la Expansión de la Alta Tecnología

Los Residuos Industriales representaron una participación del 34,8% del tamaño del mercado de gestión de residuos sólidos de Taiwán en 2025, reflejando la estructura económica de la isla con fuerte presencia manufacturera y la profundidad de su base industrial regulada. Esta categoría sigue siendo el ancla para los volúmenes comerciales porque las instalaciones de acero, petroquímica, electrónica y semiconductores generan flujos continuos que requieren declaración formal, transporte, tratamiento o reutilización. En el primer semestre de 2024, la reutilización de residuos industriales representó el 81,79% del volumen total de eliminación declarado, lo que demuestra que la recuperación y la reutilización están profundamente integradas en la práctica operativa en lugar de tratarse como funciones periféricas. La concentración regional también es clara, con la Ciudad de Kaohsiung reportando 21.349 toneladas métricas de declaraciones de autotratamiento de residuos industriales en diciembre de 2025, en comparación con 16.594 toneladas métricas en la Ciudad de Taoyuan y 15.463 toneladas métricas en la Ciudad de Tainan.

Se prevé que los Residuos Peligrosos registren la CAGR más rápida del 7,3% hasta 2031, a medida que la fabricación avanzada continúa expandiendo la necesidad de tratamiento especializado, logística supervisada y gestión documentada del fin de vida útil. Las enmiendas de abril de 2026 que amplían las categorías de residuos regulados para incluir paneles solares y palas de turbinas eólicas también amplían el alcance futuro del servicio para materiales complejos de fin de vida útil. Los residuos sólidos municipales siguen siendo el flujo de servicio público más grande por tonelaje gestionado, con una generación total de residuos de 11,74 millones de toneladas métricas en 2025 y una generación diaria per cápita de 1,377 kg. Aun así, la separación obligatoria continúa limitando un crecimiento más rápido en los volúmenes de eliminación municipal mixta. Los residuos de construcción y demolición también están subiendo en la lista de prioridades porque los requisitos de seguimiento por GPS de enero de 2026 para vehículos de suelo excedente y las reglas más estrictas de cadena de custodia están aumentando la demanda de cumplimiento en todo el segmento de construcción.

Por Método de Tratamiento: El Reciclaje Lidera Mientras que las Actualizaciones de Plantas de Incineración y Valorización Energética de Residuos Impulsan el Crecimiento

Los métodos de tratamiento liderados por el reciclaje con una participación del 37,6% en 2025 confirman que la combinación de tratamiento de Taiwán está construida más en torno a la recuperación y el procesamiento controlado que a la simple eliminación. Esta posición de liderazgo refleja una fuerte separación en origen, un marco de reciclaje formal y el papel comercial de los operadores con licencia en el enrutamiento de materiales hacia canales de recuperación. El patrón de tratamiento también significa que el mercado de gestión de residuos sólidos de Taiwán tiene menos margen para depender de la expansión de rellenos sanitarios de bajo costo que muchos otros sistemas asiáticos, lo que mantiene los métodos de procesamiento de mayor valor como centrales para el crecimiento del mercado. Se prevé que la incineración y la valorización energética de residuos crezcan a una CAGR del 6,5% hasta 2031, respaldadas por el ciclo nacional de actualización de plantas y las mejoras de eficiencia en lugar de un aumento brusco en los volúmenes de residuos sin tratar.

La economía del tratamiento también mejoró, ya que el valor calorífico de los residuos sólidos municipales alcanzó 3.081 kcal/kg en 2024, lo que respalda una mayor recuperación de energía por tonelada procesada. El compostaje y la digestión anaerobia deberían ver la mayor aceleración de la demanda hasta 2027 a medida que los residuos alimentarios se redirigen fuera de la alimentación de cerdos y hacia vías de tratamiento controladas. El proyecto reconstruido de Yilan Lize también muestra cómo las instalaciones están avanzando hacia el procesamiento integrado, combinando la incineración con el cribado de cenizas de fondo, el procesamiento de residuos alimentarios y el lavado de cenizas volantes en un único modelo de parque circular. El Tratamiento Mecánico Biológico sigue siendo más pequeño, pero debería ganar terreno donde la incineración directa o el compostaje directo son menos adecuados, manteniendo al mercado de gestión de residuos sólidos de Taiwán inclinado hacia plataformas de tratamiento intensivas en capital y respaldadas por tecnología.

Por Fuente: La Fuente Industrial Domina Mientras que los Residuos Comerciales Ganan Impulso

En 2025, las fuentes industriales comandaron una participación dominante del 32,4%, subrayando el valor premium de los flujos de residuos empresariales. Estos flujos exigen un manejo especializado, una meticulosa presentación de manifiestos, supervisión del transporte y tratamiento certificado. Posicionada en el corazón del panorama de gestión de residuos sólidos de Taiwán, esta categoría de fuente se relaciona directamente con parques científicos, zonas de fabricación para exportación y complejos industriales pesados, todos los cuales tratan el cumplimiento como no negociable. La fuerza impulsora detrás de esta demanda es sólida: el sector de regeneración de recursos de Taiwán cuenta con empresas con un valor de producción colectivo de NTD 81,4 mil millones (USD 2,6 mil millones), como lo destacan los últimos datos oficiales de desarrollo. Tales cifras no solo consolidan los residuos de fuente industrial como el flujo más valioso, sino que también subrayan su papel fundamental en el fortalecimiento de un ecosistema de proveedores diverso que abarca funciones de reutilización, tratamiento, transporte y notificación.

Se prevé que la fuente comercial crezca a una CAGR del 6,1% hasta 2031, impulsada por la expansión de la actividad hotelera, logística, minorista y de centros de datos, así como por requisitos de recolección más estrictos para los residuos alimentarios de restaurantes bajo el nuevo entorno de política vinculado a la PPA. Esto crea una base direccionable más amplia para la recolección segregada, el procesamiento de residuos orgánicos y los paquetes de servicios orientados al cumplimiento en ciudades con densa actividad del sector servicios. La fuente residencial generó 4,64 millones de toneladas métricas de residuos generales en 2025, por lo que la densidad de recolección urbana sigue siendo importante incluso cuando las tendencias de generación de residuos per cápita se suavizan. Las fuentes de construcción y demolición también están ampliando la oportunidad de servicio con licencia, ya que las enmiendas de abril de 2026 requieren un seguimiento más completo de la cadena de suministro para los materiales excedentes de construcción, lo que favorece a los operadores en el mercado de gestión de residuos sólidos de Taiwán que pueden combinar el control del transporte con el tratamiento posterior aprobado.

Por Tecnología: La Clasificación Automatizada Lidera, Mientras que el Monitoreo con IA e IoT se Expande Más Rápidamente

Los sistemas de clasificación automatizada mantuvieron la mayor participación tecnológica del 34,8% en 2025, reflejando su papel ya maduro en los principales incineradores e instalaciones de reciclaje. Estos sistemas están establecidos porque mejoran la calidad del combustible, eliminan materiales no objetivo y ayudan a los operadores a manejar mayores rendimientos con un control de producción más consistente. En ese sentido, la automatización ya es una capa operativa central en lugar de un complemento emergente dentro del mercado de gestión de residuos sólidos de Taiwán. La próxima ola de gasto se está desplazando hacia el Monitoreo de Residuos habilitado por IA e IoT, que se proyecta que crecerá a una CAGR del 8,3% hasta 2031 a medida que la vigilancia, la notificación y la trazabilidad se profundizan en las operaciones diarias de plantas y transporte.

El plan del MOENV de 2025 para desplegar monitoreo de IA en 1.200 puntos críticos de delitos ambientales, junto con la autorización legal de abril de 2026 para sistemas de cercas electrónicas, da a este segmento tecnológico un impulso directo de política. El despliegue en 2026 de sistemas de reconocimiento de temperatura e imagen AIoT en las granjas porcinas restantes con residuos alimentarios añade otra corriente de demanda inmediata vinculada a la transición de residuos alimentarios. Los requisitos de notificación del Sistema de Gestión de Incineradores de Residuos Sólidos (SWIMS) para las 25 grandes plantas de incineración también hacen del monitoreo digital una necesidad de cumplimiento en lugar de una actualización discrecional. Los combustibles derivados de residuos y los sistemas de gestión inteligente de residuos más amplios siguen siendo de menor escala. Aun así, las reglas de gestión de calidad del Combustible Sólido Recuperado (CSR) de enero de 2025 han formalizado el entorno de control necesario para un crecimiento más disciplinado en esos servicios vinculados a la tecnología.

Análisis Geográfico

El norte de Taiwán sigue siendo la zona operativa más densamente poblada en el mercado de gestión de residuos sólidos de Taiwán porque combina altos volúmenes de residuos municipales, actividad industrial de alta tecnología y una sólida capacidad de aplicación regulatoria. La Ciudad de Taipéi, la Ciudad de Nueva Taipéi, la Ciudad de Taoyuan y el Condado y Ciudad de Hsinchu forman el núcleo del clúster norte, que concentra una gran parte tanto de los flujos de residuos de servicio público como de la demanda especializada de residuos industriales. La Ciudad de Nueva Taipéi y la Ciudad de Taipéi juntas generaron 250.000 toneladas métricas de residuos generales en diciembre de 2025, mientras que ambas mantuvieron tasas de reciclaje superiores al 59%, lo que demuestra que la escala y la intensidad de clasificación coexisten en el sistema urbano del norte. La misma región también enfrenta presión de infraestructura, especialmente a medida que la actividad de los parques científicos aumenta y la intensidad de los residuos industriales crece más rápido de lo que la capacidad de tratamiento local puede expandirse. Por eso el norte de Taiwán sigue siendo importante no solo por el volumen, sino también por los servicios de mayor valor vinculados al manejo de residuos peligrosos, el transporte rastreado y la recuperación con licencia.

El centro y el sur de Taiwán representan gran parte de la carga de trabajo industrial pesada y relacionada con la construcción en el mercado de gestión de residuos sólidos de Taiwán, respaldados por la actividad petroquímica, siderúrgica, electrónica y de semiconductores. La Ciudad de Kaohsiung registró 21.349 toneladas métricas de declaraciones de autotratamiento de residuos industriales en diciembre de 2025, por delante de la Ciudad de Taoyuan con 16.594 toneladas métricas y la Ciudad de Tainan con 15.463 toneladas métricas, subrayando cómo los principales corredores industriales dan forma a la demanda regional. Tainan y Kaohsiung también están liderando la respuesta a la transición de la eliminación mediante alimentación de cerdos a vías de tratamiento reguladas, porque los volúmenes de residuos orgánicos redirigidos crean una demanda inmediata de capacidad de compostaje, digestión anaerobia y bioenergía. La renovación del BOT de Wenshan en Taichung y el proyecto BOT de Chengxi en Tainan convierten al corredor centro-sur en la zona de gasto en infraestructura más activa durante el período de pronóstico, con Taichung apuntando a una mayor eficiencia de las plantas y Tainan añadiendo un nuevo activo de valorización energética de residuos de alta capacidad. Los corredores de parques científicos en Taichung y Tainan también refuerzan la demanda de servicios de tratamiento de residuos peligrosos y recuperación de solventes, que tienen valores de contrato promedio más altos que el manejo municipal estándar.

El este de Taiwán y las islas exteriores operan bajo un modelo logístico diferente porque la distancia, la menor densidad de residuos y las limitaciones de transporte hacen que una configuración de tratamiento al estilo continental sea impráctica. Kinmen depende de una combinación de incineración y compostaje porque la conectividad limitada hace que el manejo local diversificado sea más importante que la transferencia de larga distancia. Lienchiang depende más del compostaje y vías de tratamiento alternativas por razones geográficas similares. En todo el mapa, el mercado de gestión de residuos sólidos de Taiwán favorece a los operadores que pueden combinar el alcance de recolección local con acceso a activos de tratamiento regional con licencia, capacidad de seguimiento digital y la capacidad regulatoria para gestionar diferentes reglas de residuos municipales e industriales en todos los condados.

Panorama Competitivo

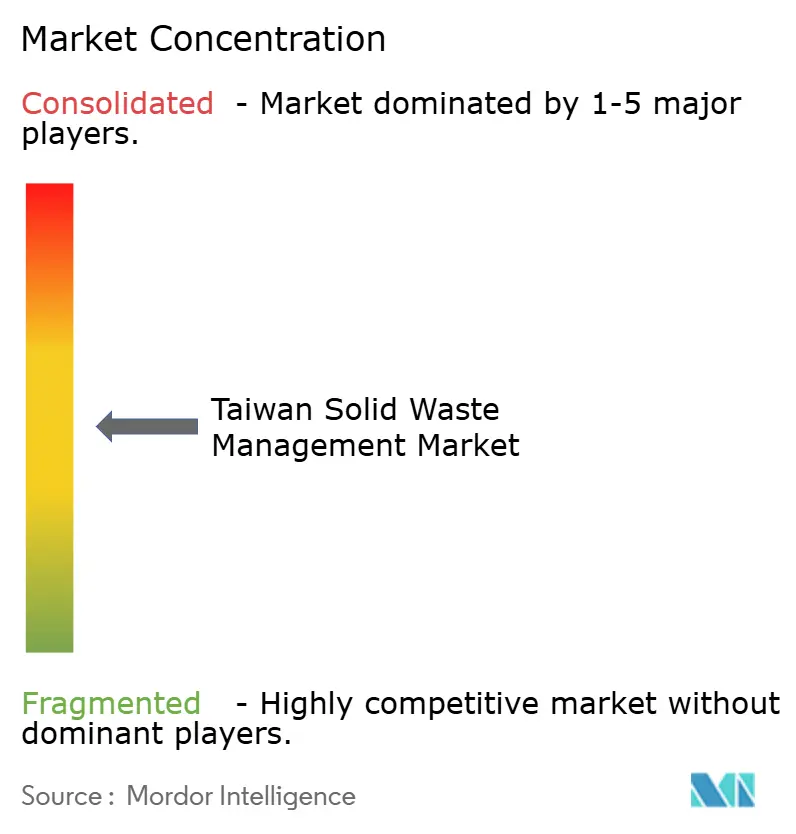

El mercado de gestión de residuos sólidos de Taiwán está moderadamente consolidado. Las estructuras BOT y ROT de larga duración crean barreras claras en los activos de valorización energética de residuos y de gran tratamiento, porque los nuevos participantes necesitan capital, historial técnico y acceso al gobierno local para competir por contratos que a menudo duran de 20 a 25 años. ECOVE es uno de los ejemplos más claros de escala, operando 11 centros de recuperación de recursos en Taiwán y 2 en Macao, lo que le da una base sólida en el tratamiento a gran escala y las operaciones de servicio circular. Esta concentración se ve reforzada por el hecho de que ahora se espera que los activos de tratamiento avanzado proporcionen no solo eliminación, sino también recuperación de energía, informes ambientales y servicios de circularidad industrial. La empresa conjunta de Veolia con Taiwan Cement en Yilan muestra que los actores con afiliación extranjera pueden participar, pero generalmente a través de estructuras de asociación y entrada basada en concesiones en lugar de una expansión independiente amplia.

La estrategia competitiva está cambiando de la simple escala de eliminación hacia la amplitud de servicio respaldada por tecnología. La victoria de ECOVE en el BOT de Chiayi en 2024 muestra que los operadores establecidos aún están expandiendo la base de tratamiento con activos nuevos y de alto estándar en lugar de depender únicamente de instalaciones más antiguas. El pedido de equipos de JFE Engineering para el mismo proyecto de Chiayi también muestra que los socios de ingeniería internacionales aún ven a Taiwán como un destino creíble para la inversión en valorización energética de residuos de alta especificación. La renovación del BOT de Wenshan en Taichung añade otro ejemplo de modernización utilizada para aumentar la eficiencia y reducir los contaminantes, en lugar de simplemente extender la vida de la capacidad existente. Estos movimientos apuntan a un mercado de gestión de residuos sólidos de Taiwán donde los operadores establecidos compiten a través de la profundidad del cumplimiento, la capacidad de ingeniería, las operaciones digitales y la capacidad de atender a clientes industriales con necesidades de notificación más exigentes.

Existen oportunidades emergentes en proyectos de carbono de residuos alimentarios, reciclaje de baterías de litio, gestión del fin de vida útil de paneles solares y palas de turbinas eólicas, y servicios de eliminación relacionados con el asbesto. Las enmiendas legales de abril de 2026 amplían el alcance regulatorio para varios de estos flujos, mientras que el entorno experimental de innovación bajo la Ley de Promoción de la Circulación de Recursos reduce el obstáculo para que los modelos de servicio diferenciados sean probados dentro del sistema formal. Dado que la recolección local sigue siendo dispersa pero los activos de tratamiento son intensivos en capital, se espera que las asociaciones entre contratistas municipales, recicladores especializados y operadores de plantas con licencia sigan siendo una ruta común hacia el crecimiento. En general, el mercado de gestión de residuos sólidos de Taiwán debería seguir siendo competitivo en las licitaciones de servicios diarios, mientras que la propiedad de concesiones y la capacidad de tratamiento de residuos peligrosos preservan ventajas estructurales más sólidas para los operadores de tratamiento más grandes.

Líderes de la Industria de Gestión de Residuos Sólidos de Taiwán

Cleanaway Co., Ltd.

ECOVE Environment Corporation

Veolia Taiwan

Chung Tai Resource Technology Corp.

Enrestec, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Yuan Ejecutivo de Taiwán enmendó la Ley de Reciclaje de Recursos (ahora la Ley de Promoción de la Circulación de Recursos) y la Ley de Eliminación de Residuos, añadiendo paneles solares y palas de turbinas eólicas a la lista de residuos regulados, introduciendo vigilancia de IA de los flujos de residuos, aumentando las sanciones y ordenando una revisión quinquenal del plan nacional de circulación de recursos.

- Diciembre de 2025: El Gobierno de la Ciudad de Taichung firmó formalmente el proyecto de renovación BOT del Incinerador de Wenshan con TCC Wenshan Environmental Technology, proyectando un aumento del 50% en la capacidad diaria a 900 toneladas métricas, mejoras en la eficiencia de generación de energía de aproximadamente el 15% a más del 25%, y reducciones de contaminantes del aire del 44-90% al completarse a finales de 2029.

Alcance del Informe del Mercado de Gestión de Residuos Sólidos de Taiwán

El Informe del Mercado de Gestión de Residuos Sólidos de Taiwán está Segmentado por Tipo de Servicio (Servicios de Recolección, Transporte y Logística, y más), por Tipo de Residuo (RSM, Industrial, y más), por Método de Tratamiento (Relleno Sanitario, Reciclaje, y más), por Fuente (Residencial, Comercial, y más), y por Tecnología (Gestión Inteligente de Residuos, Monitoreo con IA e IoT, y más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas)

| Servicios de Recolección |

| Transporte y Logística |

| Reciclaje y Recuperación de Materiales |

| Compostaje y Procesamiento de Residuos Orgánicos |

| Valorización Energética de Residuos |

| Gestión de Rellenos Sanitarios y Eliminación Final |

| Servicios de Tratamiento |

| Otros |

| Residuos Sólidos Municipales (RSM) |

| Residuos Industriales |

| Residuos Peligrosos |

| Residuos de Construcción y Demolición |

| Residuos Agrícolas |

| Residuos Médicos y Biológicamente Peligrosos |

| Otros |

| Relleno Sanitario |

| Reciclaje |

| Incineración y Valorización Energética de Residuos |

| Compostaje y Digestión Anaerobia |

| Tratamiento Mecánico Biológico |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Construcción y Demolición |

| Gestión Inteligente de Residuos |

| Monitoreo de Residuos habilitado por IA e IoT |

| Sistemas de Clasificación Automatizada |

| Tecnologías de Conversión de Residuos en Combustible |

| Otros |

| Por Tipo de Servicio | Servicios de Recolección |

| Transporte y Logística | |

| Reciclaje y Recuperación de Materiales | |

| Compostaje y Procesamiento de Residuos Orgánicos | |

| Valorización Energética de Residuos | |

| Gestión de Rellenos Sanitarios y Eliminación Final | |

| Servicios de Tratamiento | |

| Otros | |

| Por Tipo de Residuo | Residuos Sólidos Municipales (RSM) |

| Residuos Industriales | |

| Residuos Peligrosos | |

| Residuos de Construcción y Demolición | |

| Residuos Agrícolas | |

| Residuos Médicos y Biológicamente Peligrosos | |

| Otros | |

| Por Método de Tratamiento | Relleno Sanitario |

| Reciclaje | |

| Incineración y Valorización Energética de Residuos | |

| Compostaje y Digestión Anaerobia | |

| Tratamiento Mecánico Biológico | |

| Por Fuente | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Construcción y Demolición | |

| Por Tecnología | Gestión Inteligente de Residuos |

| Monitoreo de Residuos habilitado por IA e IoT | |

| Sistemas de Clasificación Automatizada | |

| Tecnologías de Conversión de Residuos en Combustible | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 y las perspectivas para 2031 de la gestión de residuos sólidos de Taiwán?

El mercado de gestión de residuos sólidos de Taiwán está valorado en USD 7,75 mil millones en 2026 y se proyecta que alcanzará USD 10,21 mil millones en 2031, con una CAGR del 5,67%.

¿Qué área de servicio está creciendo más rápido en Taiwán?

Los Servicios de Tratamiento son el segmento de servicio de más rápido crecimiento, con una CAGR proyectada del 7,1% hasta 2031, respaldados por la expansión de semiconductores y reglas de cumplimiento más estrictas.

¿Por qué los residuos alimentarios se están convirtiendo en una mayor oportunidad de negocio después de 2025?

La prohibición relacionada con la PPA sobre la alimentación de cerdos con residuos alimentarios está redirigiendo 731 toneladas métricas por día hacia instalaciones de compostaje, procesamiento con mosca soldado negro, digestión anaerobia y bioenergía.

¿Qué flujo de residuos tiene la mayor participación por tipo?

Los Residuos Industriales lideran por tipo con una participación del 34,8% en 2025, reflejando la base manufacturera de Taiwán y la necesidad de canales de tratamiento y reutilización regulados.

¿Qué está impulsando la inversión en instalaciones de valorización energética de residuos?

Las actualizaciones de plantas, el mayor valor calorífico de los residuos y la monetización de la electricidad están respaldando la inversión, mientras que 17 de las 25 grandes incineradoras ya estaban bajo programas de actualización a partir de 2024.

¿Qué tan concentrada es la competencia en este espacio?

La competencia es mixta, con concentración moderada en grandes activos de tratamiento bajo contratos BOT y ROT, y mucha más fragmentación en los servicios de recolección, transporte y residuos orgánicos más pequeños.

Última actualización de la página el: