Tamanho e Participação do Mercado de Gestão de Resíduos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

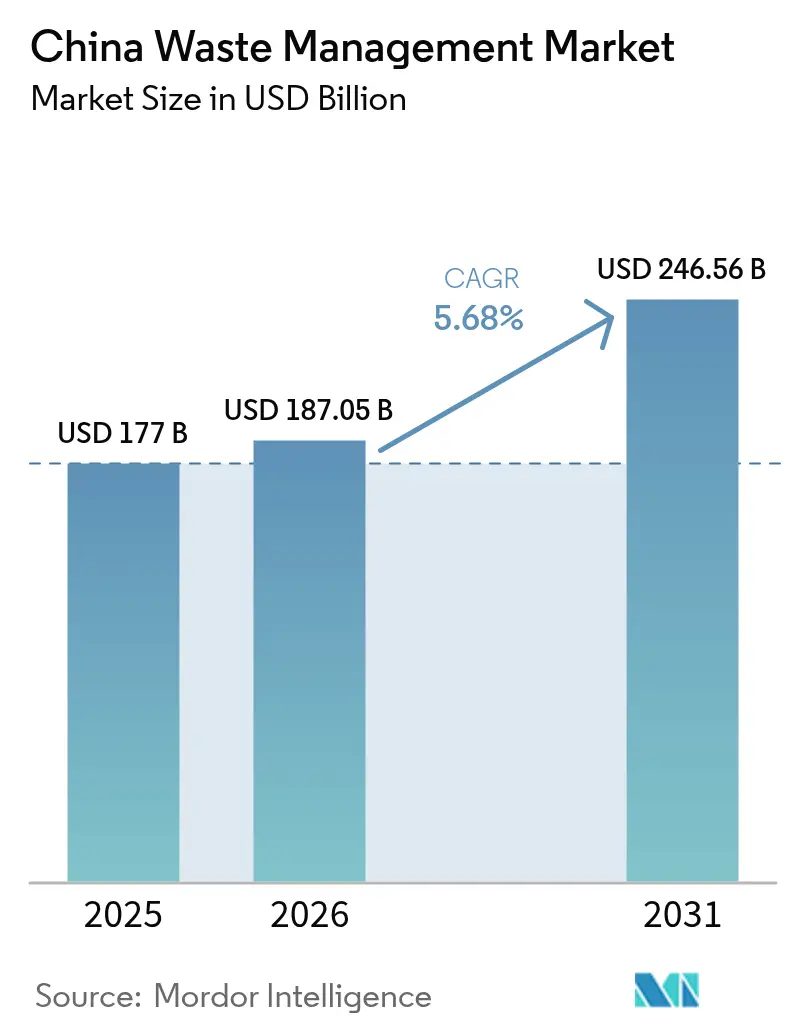

| Tamanho do mercado no ano base (2025) | 177 Bilhões de dólares |

| Tamanho do Mercado (2026) | 187.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 246.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos da China por Mordor Intelligence

O tamanho do Mercado de Gestão de Resíduos da China foi avaliado em USD 177 bilhões em 2025 e estima-se que cresça de USD 187,05 bilhões em 2026 para atingir USD 246,56 bilhões até 2031, a uma CAGR de 5,68% durante o período de previsão (2026-2031). Os compromissos políticos incorporados no plano da China Bela e no cronograma nacional de neutralidade de carbono estão convertendo fluxos de resíduos em fontes de receita, como demonstrado pelas usinas de conversão de resíduos em energia que agora respondem por quase metade da capacidade instalada global. A urbanização em cidades de segundo e terceiro nível, os mandatos corporativos de ESG e o apetite do mercado de capitais por parcerias público-privadas ambientais estão reforçando a demanda constante por soluções integradas. As estruturas padronizadas introduzidas por meio do programa de cidades sem resíduos estão melhorando a viabilidade financeira dos projetos, enquanto tecnologias digitais como o planejamento de rotas habilitado por IA e o rastreamento de resíduos por blockchain fortalecem o desempenho operacional. A expansão internacional de operadores domésticos para o Sudeste Asiático e o Oriente Médio revela uma mudança de um modelo de serviço puramente municipal para uma indústria de recuperação de recursos orientada à exportação e rica em tecnologia[1]Comissão Nacional de Desenvolvimento e Reforma, "Aviso sobre Aperfeiçoamento dos Mecanismos de Precificação de Energia Elétrica Renovável," ndrc.gov.cn.

Principais Conclusões do Relatório

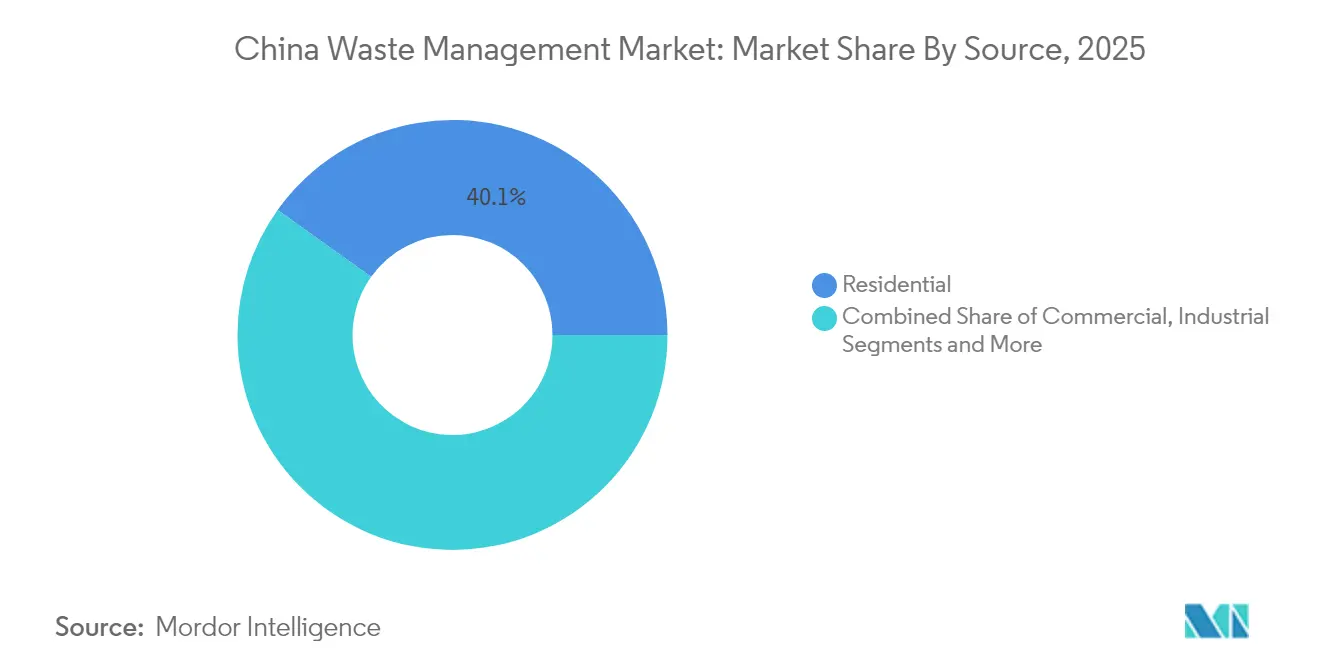

- Por fonte, os resíduos residenciais lideraram com uma participação de 40,12% no mercado de gestão de resíduos da China em 2025; os resíduos comerciais têm previsão de crescer a uma CAGR de 10,95% até 2031.

- Por tipo de serviço, coleta e transporte capturaram 32,65% da participação de receita em 2025, enquanto reciclagem e recuperação de recursos devem se expandir a uma CAGR de 10,92% até 2031.

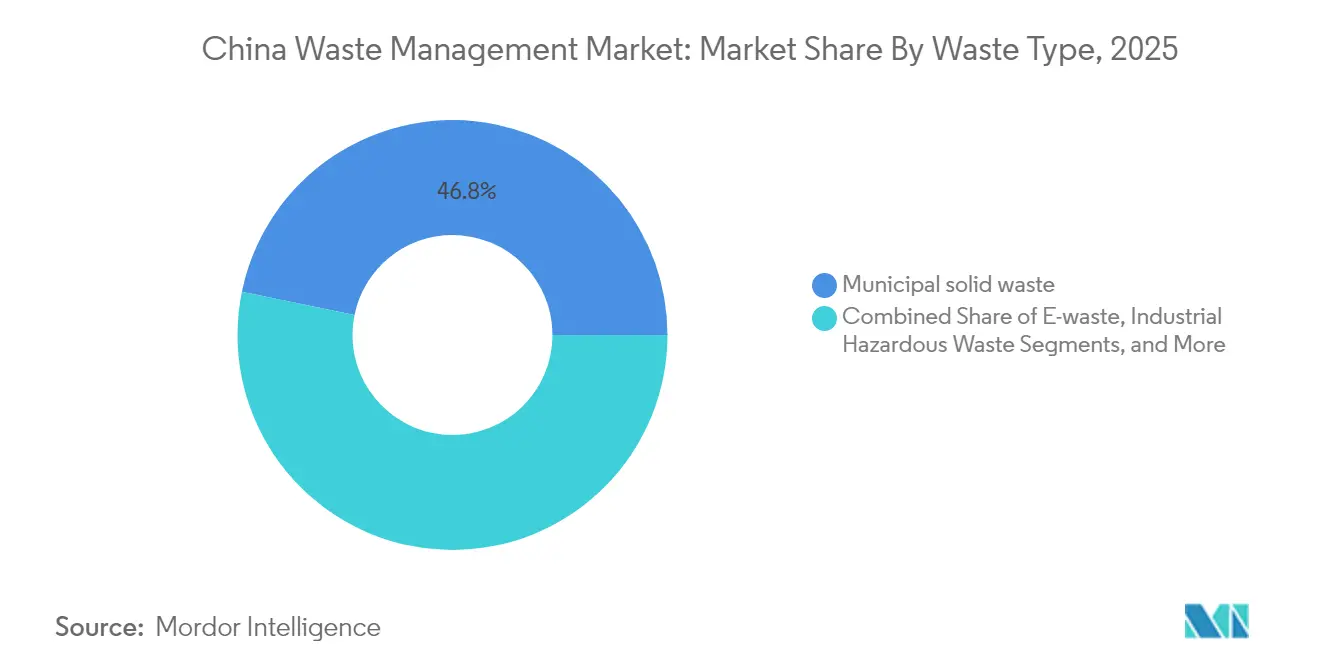

- Por tipo de resíduo, os resíduos sólidos urbanos detinham 46,78% da participação do mercado de gestão de resíduos da China em 2025; o lixo eletrônico é a categoria de crescimento mais rápido, com uma CAGR de 9,96%.

- Por região, o Leste da China respondeu por 18,55% da receita do mercado em 2025, enquanto o Sul da China tem projeção de registrar uma CAGR de 9,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da capacidade de conversão de resíduos em energia apoiada por tarifas de alimentação | +1.5% | Nacional, concentrado no Leste e Sul da China | Curto prazo (≤ 2 anos) |

| Aumento do volume de resíduos sólidos urbanos impulsionado pela urbanização em cidades de 2º e 3º nível | +1.2% | Centro e Sul da China; transbordamento para as regiões Ocidentais | Médio prazo (2-4 anos) |

| Mandatos corporativos de ESG impulsionando a terceirização de resíduos industriais | +0.9% | Polos manufatureiros do Leste; extensão às províncias Centrais | Médio prazo (2-4 anos) |

| Programa piloto de cidades sem resíduos em expansão nacional | +0.8% | Nacional, com ganhos iniciais nas províncias do Leste | Longo prazo (≥ 4 anos) |

| Resíduos de embalagens de comércio eletrônico e aplicação da proibição de plásticos de uso único | +0.7% | Nacional; maior impacto nas cidades de 1º nível | Curto prazo (≤ 2 anos) |

| Preferência do mercado de capitais por parcerias público-privadas ambientais reduzindo o custo de capital | +0.6% | Nacional; liderado pelas províncias desenvolvidas do Leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Conversão de Resíduos em Energia Apoiada por Tarifas de Alimentação

Mais de 1.010 usinas de incineração formam quase metade da capacidade global, mas muitas operam abaixo da carga de projeto devido ao fornecimento irregular de matéria-prima. A reforma de 2025 move as tarifas de alimentação em direção à precificação orientada pelo mercado, ao mesmo tempo em que integra certificados de eletricidade verde. Instalações que atingem 70,9% de eficiência térmica apresentam períodos de retorno próximos a 4,8 anos, possibilitando lucratividade com subsídios limitados. O excesso de capacidade está levando empresas chinesas a investir no Vietnã e nos países do Golfo, exportando plantas completas e expertise em operação e manutenção.

Aumento do Volume de Resíduos Sólidos Urbanos Impulsionado pela Urbanização em Cidades de 2º e 3º Nível

A migração acelerada está elevando a produção de resíduos sólidos urbanos mais rapidamente do que a infraestrutura consegue acompanhar. O relatório de 2024 da Comissão Nacional de Desenvolvimento e Reforma confirma 90% de cobertura de coleta rural, mas os distritos em urbanização ainda enfrentam déficits de capacidade. A demanda está crescendo por sistemas escaláveis e com baixo nível de ativos que combinam lixeiras inteligentes com estações de transferência modulares. As cidades do Centro e do Sul estão adotando a conversão de resíduos em energia como solução dupla para resíduos e eletricidade, apoiadas por uma meta nacional de 100% de descarte seguro em todas as áreas urbanas até 2030. Os fornecedores de tecnologia se beneficiam de contratos que agrupam equipamentos com serviços digitais de operação e manutenção, acelerando os ciclos de implantação e reduzindo os riscos de capital inicial.

Mandatos Corporativos de ESG Impulsionando a Terceirização de Resíduos Industriais

Os relatórios obrigatórios de sustentabilidade a partir de 2025 aumentam a transparência em torno do manuseio de resíduos perigosos. Estudos associam sistemas de ESG mais robustos a maiores retornos sobre o patrimônio líquido e sobre os ativos, incentivando as empresas a terceirizar o tratamento para operadores certificados. Danos punitivos ilimitados por infrações ambientais elevam ainda mais os custos de conformidade, impulsionando a demanda por contratos completos de gestão de resíduos em clusters automotivos, eletrônicos e químicos.

Programa de Cidades Sem Resíduos em Expansão Nacional

A iniciativa se expandiu de 11 projetos piloto para 113 municípios durante o 14º Plano Quinquenal. O Distrito de Changning, em Xangai, criou "células sem resíduos" em instalações públicas, enquanto o modelo 12345 de Zhanjiang tem como meta 94% de utilização de resíduos industriais até 2025. Métricas padronizadas, financiamento reservado e incentivos de desempenho alinham as ações locais com as metas nacionais. Campanhas de engajamento comunitário estimulam a participação doméstica na separação, aumentando as taxas de recuperação e reduzindo a contaminação. A replicabilidade em diversos contextos municipais posiciona o programa como uma âncora de demanda de longo prazo para o mercado de gestão de resíduos da China[2]Governo do Distrito de Changning, "Plano de Implementação para Células Sem Resíduos," shanghai.gov.cn.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições fiscais dos governos locais limitando os pagamentos de parcerias público-privadas | -0.4% | Centro e Oeste da China; municípios menores | Médio prazo (2-4 anos) |

| Oposição comunitária à instalação de incineradores em províncias densamente povoadas | -0.3% | Centros urbanos do Leste e cidades de 1º nível | Curto prazo (≤ 2 anos) |

| Não conformidade de pequenas e médias empresas com o sistema de manifesto de resíduos perigosos | -0.2% | Clusters industriais nacionais | Médio prazo (2-4 anos) |

| Logística de reciclagem fragmentada inflacionando os custos de transporte reverso | -0.2% | Nacional; maior nas províncias do interior | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Fiscais dos Governos Locais Limitando os Pagamentos de Parcerias Público-Privadas

As pressões orçamentárias restringem a capacidade das cidades de médio porte de garantir anuidades de parcerias público-privadas, atrasando a execução de projetos e aumentando o risco de contraparte. Os desenvolvedores respondem com modelos de serviço com baixo nível de ativos e arranjos de compartilhamento de receita que reduzem o desembolso de caixa municipal, mas preservam os padrões de serviço. Veículos de financiamento combinado incorporando títulos verdes e créditos de carbono estão surgindo para fechar lacunas de financiamento.

Oposição Comunitária à Instalação de Incineradores em Províncias Densamente Povoadas

Apesar de significativas melhorias no controle de emissões, os obstáculos de percepção pública persistem nas megacidades costeiras. Preocupações com valores imobiliários e impactos à saúde forçam extensas campanhas de divulgação, relatórios transparentes de emissões e a provisão de comodidades comunitárias dentro das áreas das plantas. Inovações de design, como fossas de resíduos fechadas, biofiltros de controle de odores e centros de educação para visitantes, estão amenizando a resistência, mas acrescentam custos de capital e prazos de licenciamento[3]Associação Chinesa da Indústria de Proteção Ambiental, "Livro Branco sobre Aceitação Pública de Instalações de Incineração," caepi.org.cn.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância Residencial Impulsiona o Investimento em Infraestrutura

Os resíduos residenciais contribuíram com 40,12% do mercado de gestão de resíduos da China em 2025, consolidando seu papel como espinha dorsal do planejamento da rede de coleta. A formação contínua de domicílios urbanos e o aumento dos gastos dos consumidores elevam os volumes de lixeiras para caminhões, obrigando os municípios a implantar lixeiras inteligentes habilitadas por IoT que acionam coletas apenas quando 80% cheias, aumentando a eficiência das rotas em 30%. Os resíduos comerciais, impulsionados pelas tendências de embalagens de comércio eletrônico e entrega de alimentos, têm previsão de registrar uma CAGR de 10,95% até 2031, a mais rápida entre todas as fontes. Os centros de distribuição de varejo em Guangdong e Jiangsu já contrataram operadores terceirizados para enfardamento dedicado de papelão e trituração de plásticos, ilustrando como a especialização de serviços acompanha a concentração de fluxos de resíduos.

As regras aprimoradas de segregação residencial exigem separação em quatro fluxos que separam recicláveis, alimentos, resíduos perigosos e resíduos comuns na porta. Esse impulso regulatório estimula a demanda por frotas de contêineres codificados por cores e sistemas de visão por IA que verificam a precisão da separação nas estações de transferência. As parcerias público-privadas de bairros urbanos agrupam coleta, divulgação e relatórios de dados em contratos únicos, criando visibilidade de receita plurianual para empresas privadas. Em paralelo, os clusters industriais terceirizam a gestão de resíduos perigosos para operadores certificados que oferecem rastreabilidade de manifesto do berço ao túmulo, ampliando o escopo do serviço além dos resíduos domésticos.

Por Tipo de Serviço: Infraestrutura de Coleta Lidera o Aumento da Recuperação de Recursos

Coleta, transporte, triagem e segregação responderam por 32,65% da receita de 2025, refletindo o pesado investimento na renovação de frotas e na transferência automatizada. As plataformas de despacho inteligente agora integram GPS, telemetria de nível de preenchimento e análise de tráfego, alcançando 92% de desempenho pontual e uma redução de 30% de CO₂ por meio de roteamento otimizado. A reciclagem e a recuperação de recursos estão crescendo a uma CAGR de 10,92%, a linha de serviço mais rápida, à medida que as iniciativas de ciclo fechado monetizam plásticos, metais e orgânicos. Os pellets de polietileno de alta densidade recuperados de embalagens domésticas atingem paridade com os preços de materiais virgens em Jiangsu, incentivando acordos de compra por proprietários de marcas.

Os serviços de aterro sanitário estão migrando para células projetadas com revestimentos de geomembrana, circulação de lixiviado e captura de metano que alimentam unidades de cogeração de calor e energia. A incineração para conversão de resíduos em energia permanece o centro do crescimento dentro do tratamento, apoiada por reformas de preços de rede que mantêm os contratos de compra de energia viáveis. Os serviços de consultoria e auditoria se expandem à medida que as multinacionais buscam alinhamento com as regulamentações locais, enquanto os gêmeos digitais de plantas de tratamento permitem manutenção preditiva que reduz o tempo de inatividade não planejado em 15%. O tamanho do mercado de gestão de resíduos da China para sistemas avançados de reciclagem deve superar o crescimento da coleta básica à medida que a legislação de economia circular se torna mais rigorosa.

Por Tipo de Resíduo: A Escala dos Resíduos Sólidos Urbanos Contrasta com a Inovação em Lixo Eletrônico

Os resíduos sólidos urbanos mantiveram uma participação de 46,78% em 2025, sublinhando as economias de escala inerentes aos fluxos mistos de resíduos domésticos. As cidades estão introduzindo estruturas dinâmicas de taxas de descarte que recompensam o desvio de aterros sanitários, deslocando tonelagem para compostagem e digestão anaeróbica. Simultaneamente, o lixo eletrônico avança a uma CAGR de 9,96%, refletindo a alta rotatividade de smartphones e eletrodomésticos. Parques especializados de desmontagem em Guangdong extraem metais preciosos com circuitos hidrometalúrgicos, alcançando 95% de recuperação de ouro, gerando ganhos ambientais e econômicos.

Os geradores de resíduos industriais perigosos dependem de sistemas de manifesto baseados em código de barras, garantindo auditoria do berço ao túmulo e reduzindo incidentes de descarte ilegal em 18% ao ano. Os volumes de resíduos biomédicos crescem em conjunto com as expansões hospitalares, impulsionando o investimento em unidades de esterilização por micro-ondas e plasma. As regras de responsabilidade estendida do produtor que cobrem plásticos de uso único capacitam os reguladores a transferir os custos de descarte para a cadeia acima, incentivando a redução de peso e a substituição de materiais. As taxas de reciclagem de resíduos de construção e demolição aumentam à medida que os agregados reciclados encontram novas aplicações em sub-bases de estradas e concreto de baixo grau, fortalecendo o impulso da economia circular.

Análise Geográfica

A participação de 18,55% do Leste da China ressalta uma vantagem de pioneirismo construída sobre investimentos iniciais e alinhamento regulatório. Os centros populacionais densos geram matéria-prima estável que mantém os incineradores de múltiplas linhas operando próximos à capacidade nominal, enquanto a escassez de terra acelera a transição para tratamentos de alta densidade energética e módulos verticais de compostagem. O programa de classificação rural de Jiangsu ilustra a disseminação de políticas à medida que os comitês de aldeias atingem 35% de precisão na separação, orientados por painéis de dados que comparam o desempenho com os distritos vizinhos.

O Sul da China é o motor de crescimento do mercado, com uma CAGR projetada de 9,12% até 2031. Os clusters manufatureiros em Guangdong e Fujian criam fluxos de resíduos grandes e relativamente homogêneos, apoiando parques especializados de recuperação de plásticos e metais. A proximidade com os mercados da ASEAN estimula joint ventures que processam recicláveis transfronteiriços, transformando a logística regional em um ativo estratégico. As subvenções provinciais para projetos piloto de resíduos inteligentes permitem a otimização de rotas orientada por IA que reduz o custo de coleta por tonelada em 20%, acelerando a participação do setor privado.

As províncias do Norte e do Centro, além das regiões Ocidentais e autônomas, compõem o restante do mercado de gestão de resíduos da China. Os subsídios nacionais e a transferência de tecnologia reduzem as lacunas de serviço, enquanto megaprojetos como incineradores de 5.000 toneladas por dia em Hebei atendem a vários municípios sob acordos de governança regional. Uma rede nacional de sensores com mais de 330.000 estações de monitoramento fornece dados em tempo real de emissões e volume, permitindo que os reguladores ajustem as taxas de descarte e despachem inspeções de conformidade em até 24 horas. O efeito combinado é um mercado progressivamente harmonizado no qual as variações locais moldam pacotes de serviços personalizados em vez de padrões fragmentados.

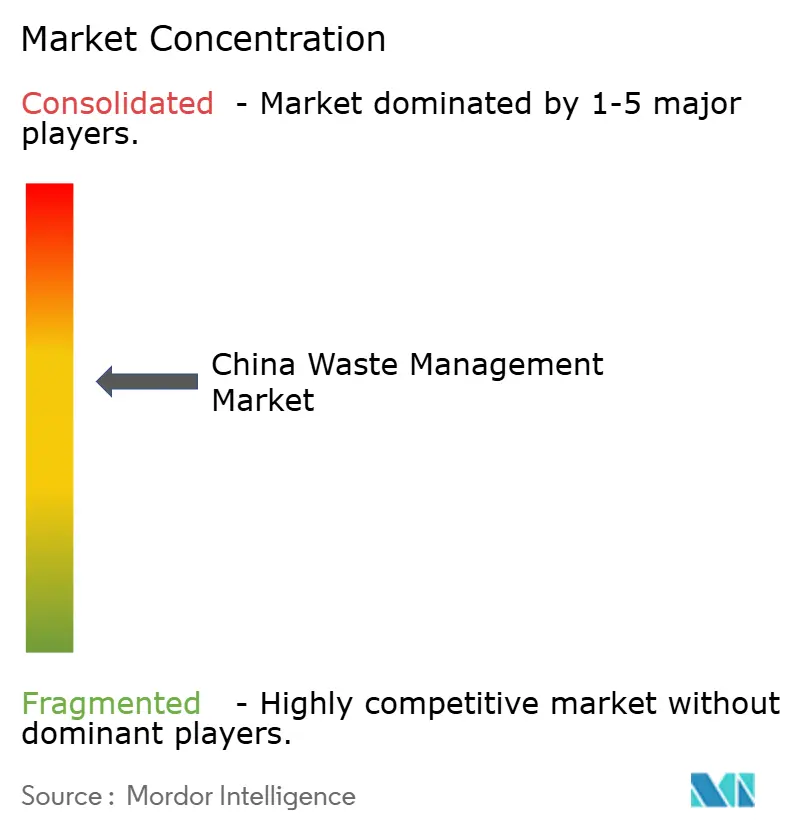

Cenário Competitivo

A concentração do mercado é moderada, com conglomerados ligados ao Estado e especialistas privados compartilhando território. A Beijing Enterprises Holdings processou 90,2 milhões de toneladas em 2024 e opera plantas completas de conversão de resíduos em energia em toda a Ásia, sinalizando uma estratégia que monetiza a profundidade de engenharia doméstica nos mercados de exportação. A China Everbright Environment implantou USD 211 milhões em novos projetos durante 2024, com foco em instalações integradas em nível de condado que combinam incineração de resíduos sólidos urbanos com tratamento de lixiviado para capturar múltiplos fluxos de receita.

A estratégia centra-se na digitalização, integração vertical e diversificação no exterior. Os operadores incorporam sensores de IoT em ativos de frota e planta, alimentando análises de IA que reduzem os gastos com combustível em 8% e preveem eventos de incrustação em caldeiras com sete dias de antecedência. Os projetos piloto de rastreamento de resíduos por blockchain criam registros imutáveis que verificam a conformidade com ESG para proprietários de marcas, abrindo nova receita de serviços vinculada ao fornecimento de dados. O excesso de capacidade doméstica leva as empresas a buscar acordos de construção-operação-transferência no Vietnã, na Indonésia e no Golfo, exportando padrões e equipamentos chineses sob as estruturas da Iniciativa Cinturão e Rota.

Os inovadores de nicho visam bolsões de valor como biorefinarias de resíduos alimentares, reciclagem de baterias de lítio e módulos de triagem óptica por IA capazes de distinguir 22 resinas plásticas a 2 toneladas por hora. As parcerias entre fabricantes de equipamentos e provedores de plataformas agrupam vendas de maquinário com assinaturas de software, garantindo receita pós-instalação. À medida que as políticas se tornam mais rigorosas em relação aos manifestos de resíduos perigosos e às embalagens plásticas, os operadores estabelecidos correm para garantir cotas de tratamento e licenças de reciclagem, intensificando a concorrência por contratos de matéria-prima nos corredores de alto crescimento.

Líderes do Setor de Gestão de Resíduos da China

Veolia Environment SA

China Everbright Environment Group Ltd.

Suez SA (SUEZ NWS)

Beijing Enterprises Environment Group Ltd.

Tus-Sound Environmental Resources Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Comissão Nacional de Desenvolvimento e Reforma migrou a precificação de energia renovável para mecanismos orientados pelo mercado, ao mesmo tempo em que integrou certificados de eletricidade verde.

- Fevereiro de 2025: O Governo Municipal de Xangai emitiu um plano de resíduos sólidos priorizando a redução na fonte, a reciclagem e o financiamento de resíduos perigosos.

- Janeiro de 2025: A Comissão Nacional de Desenvolvimento e Reforma publicou o Diretório de Promoção de Tecnologia Verde listando 112 inovações em gestão de resíduos.

- Abril de 2024: O Conselho de Estado alterou os regulamentos de Entrega Expressa para promover embalagens biodegradáveis e estabelecer sistemas de reciclagem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de gestão de resíduos na China como todas as atividades remuneradas que recolhem, transportam, triagem, tratam, recuperam ou eliminam resíduos sólidos gerados por famílias, comércio, indústrias, cuidados de saúde e construção em toda a China continental. O valor de mercado abrange a cadeia completa de serviços em dólares americanos constantes de 2024 e totaliza 177 mil milhões de USD em 2025, com tendência de crescimento para 238 mil milhões de USD até 2030.

Exclusão do âmbito: os serviços de tratamento de águas residuais líquidas, bem como o manuseamento dedicado de estéreis mineiros, permanecem fora da presente avaliação.

Visão Geral da Segmentação

- Por Fonte

- Residencial

- Comercial (Varejo, Escritório, etc.)

- Industrial

- Médico (Saúde e Farmacêutico)

- Construção e Demolição

- Outros (Institucional, Agrícola, etc.)

- Por Tipo de Serviço

- Coleta, Transporte, Triagem e Segregação

- Descarte / Tratamento

- Aterro Sanitário

- Reciclagem e Recuperação de Recursos

- Incineração e Conversão de Resíduos em Energia

- Outros (Tratamento Químico, Compostagem, etc.)

- Outros (Consultoria, Auditoria e Treinamento, etc.)

- Por Tipo de Resíduo

- Resíduos Sólidos Urbanos

- Resíduos Industriais Perigosos

- Lixo Eletrônico

- Resíduos Plásticos

- Resíduos Biomédicos

- Resíduos de Construção e Demolição

- Resíduos Agrícolas

- Outros Resíduos Especializados (Radioativos, etc.)

- Por Região

- Leste da China

- Norte da China

- Centro da China

- Sul da China

- Outros

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas com responsáveis municipais de saneamento, operadores de instalações, comerciantes de reciclagem e financiadores ambientais em Pequim, Xangai, Guangdong e centros de cluster do interior. Os seus contributos validaram os intervalos de tarifas municipais, os fatores de recuperação de materiais e os prováveis calendários de aplicação de políticas, colmatando lacunas que a investigação documental deixou em aberto.

Investigação Documental

Os analistas da Mordor mapearam inicialmente o panorama regulatório e volumétrico através de fontes abertas, tais como o National Bureau of Statistics, os painéis de controlo do Ministry of Ecology and Environment, os anuários da China Association of Environmental Protection Industry, os códigos de expedição do UN Comtrade e os dados de urbanização do World Bank. Estes fluxos forneceram taxas de geração de base, restrições à importação, pipelines de investimento e referências de preços. Os registos de empresas, concursos municipais e comunicados de imprensa de referência contribuíram posteriormente para a verificação cruzada das tarifas de serviço e das adições de capacidade. Os dados da D&B Hoovers e da Volza acrescentaram divisões de receitas verificadas e informações sobre fluxos de mercadorias que os portais públicos não publicam. Esta lista é meramente ilustrativa; muitos outros repositórios contribuíram para a recolha e clarificação de factos.

A segunda análise examinou documentos de progresso das cidades-piloto 'Zero-Waste City', Planos Quinquenais provinciais, resumos de patentes (Questel) e revistas científicas revistas por pares, com o objetivo de identificar tecnologias emergentes de valorização energética de resíduos, mandatos de conteúdo reciclado e penalizações por incumprimento da triagem que influenciam as curvas de custos.

Dimensionamento de Mercado e Previsão

Um modelo de fluxo de materiais de cima para baixo parte da tonelagem de resíduos municipais e industriais reportada, ajusta para a eficiência de recolha e multiplica pela receita média por tonelada derivada de tabelas de tarifas e de declarações de peritos. Os totais agregados de fornecedores de capacidade de valorização energética de resíduos e de aterros licenciados, verificados com base em cálculos amostrais de taxa de deposição × volume, forneceram um filtro de razoabilidade de baixo para cima. As variáveis-chave incluem o crescimento populacional, a geração de resíduos per capita, as variações do rendimento de reciclagem, as adições de capacidade de incineração, a valorização dos créditos de carbono e as taxas de conformidade com as políticas. A regressão multivariada destes fatores em cenários moderado, otimista e cauteloso produziu a CAGR a cinco anos. As lacunas nos dados de baixo para cima foram colmatadas por médias espectrais de províncias adjacentes, antes de as análises de sensibilidade refinarem o caso de base.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os resultados são submetidos a verificações de variância em relação a rácios históricos e a sinais paralelos do setor. Os revisores sénior reestimam qualquer anomalia, e os números são atualizados anualmente, com atualizações intercalares desencadeadas por eventos regulatórios ou de fusões e aquisições materialmente relevantes. Os clientes recebem, assim, um instantâneo atual e reconciliado.

Por Que Razão a Nossa Linha de Base do Mercado de Gestão de Resíduos na China Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque cada editor seleciona a sua própria combinação de atividades, critérios de valorização e ritmo de atualização.

Os principais fatores de divergência incluem âmbitos de serviço mais restritos, exclusão das receitas de recolha informal, taxas de câmbio de um único ano ou projeções que ultrapassam os pipelines de capacidade validados. A linha de base da Mordor utiliza a cadeia de serviços mais abrangente, verifica as tarifas através de entrevistas e é atualizada com maior frequência do que a maioria dos estudos externos.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 177 mil milhões de USD (2025) | Mordor Intelligence | - |

| 109,5 mil milhões de USD (2024) | Global Consultancy A | Omite as margens do comércio de reciclagem e a logística pós-recolha |

| 15,9 mil milhões de USD (2024) | Industry Association B | Centra-se exclusivamente na reciclagem formal, ignorando os serviços de recolha e eliminação |

Estes contrastes demonstram que, uma vez harmonizados o alinhamento do âmbito, a verificação de tarifas e a cadência de atualização, o enquadramento disciplinado da Mordor oferece aos decisores a linha de base mais equilibrada e transparente disponível atualmente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de resíduos da China?

O mercado está em USD 187,05 bilhões em 2026 e tem previsão de atingir USD 246,56 bilhões até 2031.

Qual fonte de resíduos gera a maior receita?

Os resíduos residenciais lideram com 40,12% de participação de mercado em 2025, refletindo a densa geração de domicílios urbanos.

Onde é esperado o crescimento regional mais rápido?

O Sul da China tem projeção de crescer a uma CAGR de 9,12% de 2026 a 2031, impulsionado pela expansão manufatureira e pela urbanização.

Qual segmento de serviço apresenta o maior potencial de crescimento?

A reciclagem e a recuperação de recursos devem se expandir a uma CAGR de 10,92%, superando os serviços tradicionais de coleta.

Como as mudanças de política estão influenciando os projetos de conversão de resíduos em energia?

As reformas de tarifas de alimentação orientadas pelo mercado, combinadas com certificados de eletricidade verde, mantêm as plantas de conversão de resíduos em energia financeiramente viáveis enquanto reduzem a dependência de subsídios.

Por que as empresas estão terceirizando a gestão de resíduos industriais?

As divulgações obrigatórias de ESG e as penalidades mais rigorosas por não conformidade tornam a terceirização profissional uma forma econômica de atender às expectativas regulatórias e das partes interessadas.

Página atualizada pela última vez em: