Tamanho e Participação do Mercado de Placas de Circuito Impresso da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

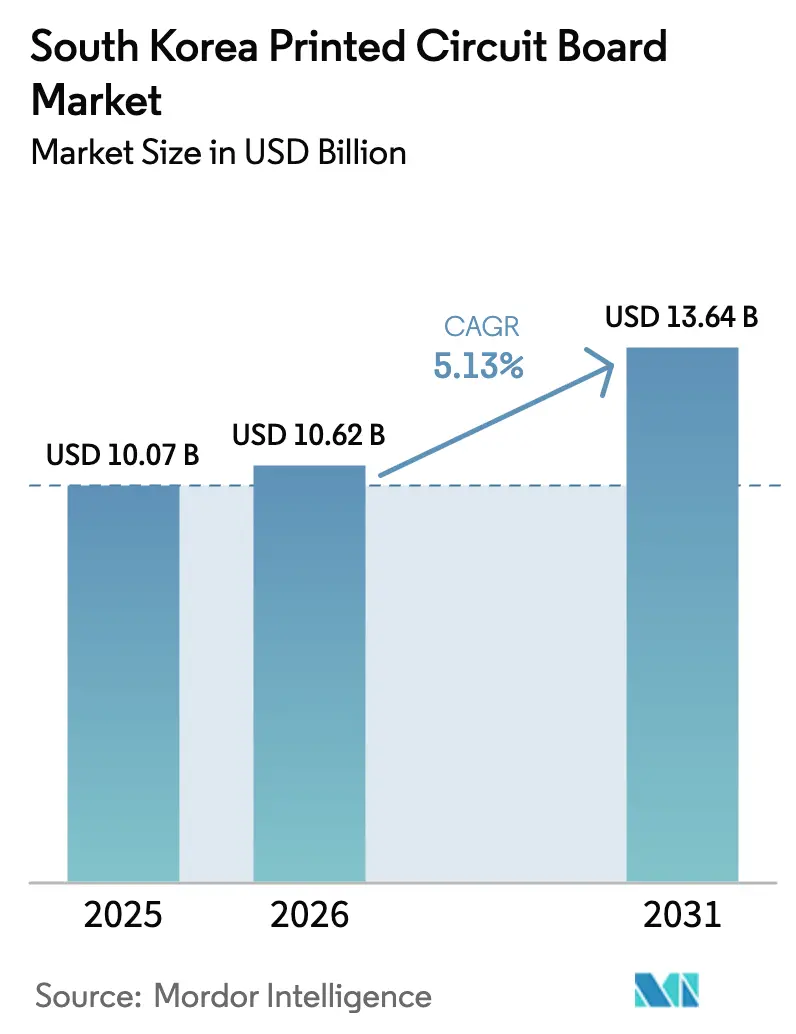

| Tamanho do mercado no ano base (2025) | 10.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de placas de circuito impresso da Coreia do Sul em 2026 é estimado em USD 10,62 bilhões, crescendo a partir do valor de 2025 de USD 10,07 bilhões, com projeções indicando USD 13,64 bilhões, crescendo a um CAGR de 5,13% entre 2026-2031. Créditos fiscais governamentais no âmbito da Lei K-Chips, desembolsos de capital sustentados pela Samsung Electro-Mechanics e pela LG Innotek, e a realocação da demanda de eletrônicos de defesa de fornecedores externos estão remodelando a implantação de capacidade, o poder de precificação e os roteiros tecnológicos. Os substratos de matriz de esferas com chip invertido para aceleradores de inteligência artificial comandam as margens mais elevadas, enquanto os produtores chineses continuam a praticar preços até 20% abaixo dos preços padrão de placas multicamadas. Os circuitos flexíveis, impulsionados por smartphones dobráveis e sistemas de gerenciamento de bateria de veículos elétricos, estão no caminho para o crescimento unitário mais rápido. O risco de fornecimento persiste para a resina ABF e a folha de cobre, intensificando a volatilidade de custos. Em termos gerais, o impulso favorece substratos de alta camada e alta velocidade alinhados com os casos de uso de 5G, inteligência artificial e veículos elétricos.

Principais Conclusões do Relatório

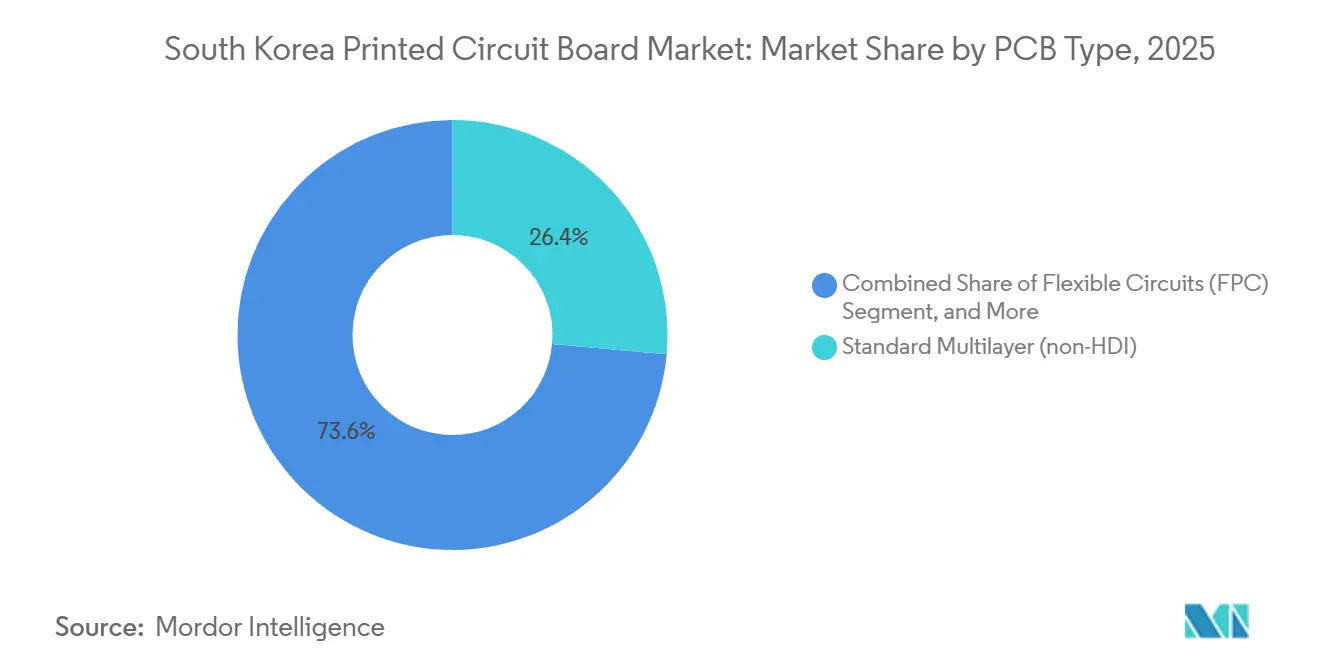

- Por tipo de PCI, os circuitos flexíveis registraram um crescimento de 6,57%, o ritmo anual mais rápido até 2031, enquanto as placas multicamadas padrão retiveram 26,43% da participação do mercado de PCI da Coreia do Sul em 2025.

- Por material de substrato, o epóxi de vidro FR-4 deteve 42,33% do mercado de PCI da Coreia do Sul em 2025, enquanto os laminados de alta velocidade e baixa perda registraram o maior CAGR de 6,19% até 2031.

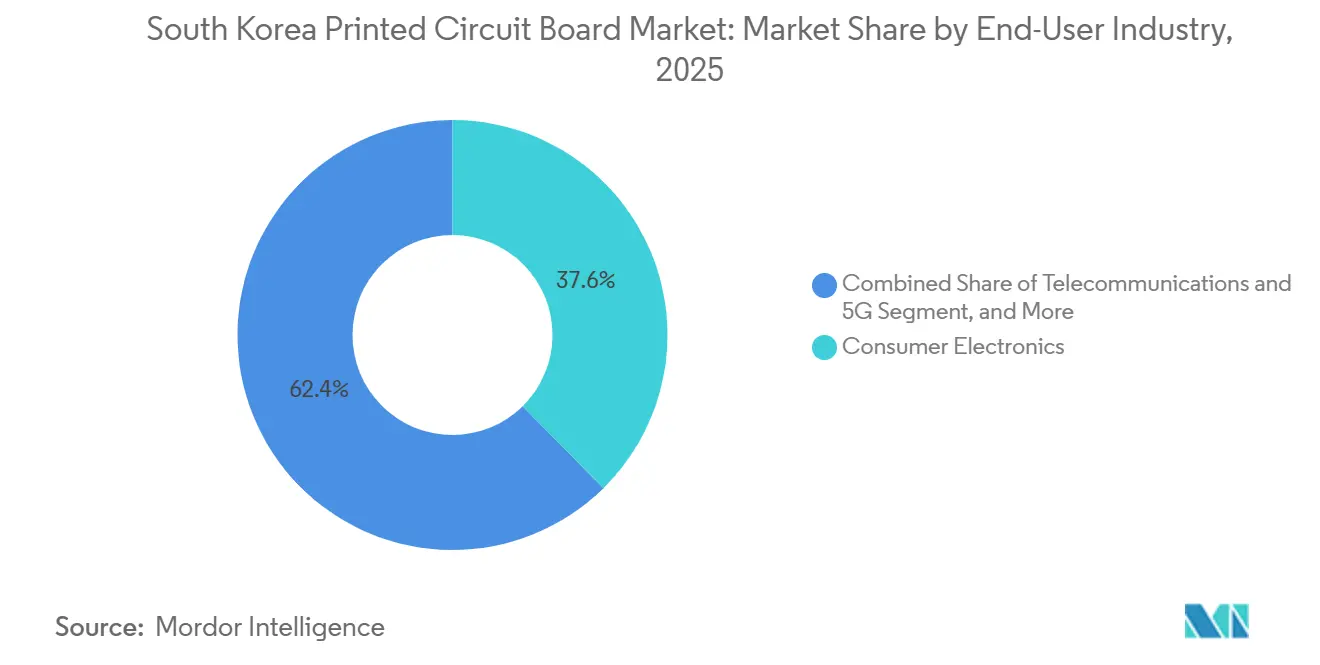

- Por indústria do usuário final, as telecomunicações e a infraestrutura de 5G estão avançando a um CAGR de 6,79% entre 2026-2031, em comparação com a eletrônica de consumo, que representou 37,62% do Mercado de Placas de Circuito Impresso da Coreia do Sul em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por placas HDI em smartphones 5G | +1.2% | Nacional, com repercussão nos centros de montagem do Vietnã | Médio prazo (2-4 anos) |

| Aumento do conteúdo de eletrônicos automotivos em plataformas de veículos elétricos | +0.9% | Nacional, concentrado nos clusters automotivos de Ulsan e Gwangju | Longo prazo (≥ 4 anos) |

| Incentivos fiscais governamentais para linhas domésticas de substrato de encapsulamento | +0.8% | Nacional, com foco nas províncias de Gyeonggi e Chungcheong | Curto prazo (≤ 2 anos) |

| Crescimento do ecossistema de fundição de sistema em chip da Coreia do Sul | +0.7% | Nacional, ancorado em Pyeongtaek e Hwaseong | Médio prazo (2-4 anos) |

| Adoção crescente de aceleradores de inteligência artificial em centros de dados | +1.0% | Nacional e exportações regionais para a América do Norte e a União Europeia | Médio prazo (2-4 anos) |

| Relocalização de sistemas de radar e mísseis de defesa | +0.5% | Nacional, com ganhos iniciais nos corredores de defesa de Daejeon e Busan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Placas HDI em Smartphones 5G

A Samsung lançou o Galaxy S26 em janeiro de 2026, integrando placas HDI de qualquer camada com 14 camadas que aumentam o conteúdo de circuito impresso por aparelho em 18% em comparação com a geração anterior.[1]Samsung Electronics, "Samsung Apresenta a Série Galaxy S26," Samsung.com A cadeia de fornecimento do iPhone da Apple está espelhando a tendência em direção a maior complexidade, sustentando os pedidos locais de HDI. Os fabricantes coreanos estão aproveitando a proximidade com as futuras linhas OLED de 8ª geração e meia da Samsung Display para co-projetar conjuntos rígidos-flexíveis para painéis dobráveis. Os especialistas chineses em HDI comprimiram os prazos de entrega para 7 dias e reduziram os preços em 12-15%, forçando os concorrentes coreanos a competir em termos de design para fabricabilidade, em vez de custo unitário. O Ministério da Ciência e das TIC alocou KRW 1,2 trilhão para pesquisa e desenvolvimento de redes de acesso por rádio de próxima geração, reforçando a demanda doméstica.

Aumento do Conteúdo de Eletrônicos Automotivos em Plataformas de Veículos Elétricos

A Arquitetura Modular Integrada do Hyundai Motor Group aumenta a área de PCI em três vezes ao consolidar o controle de bateria, térmico e de atualização de software em um único controlador de domínio.[2]Hyundai Motor Group, "Visão Geral Técnica da Arquitetura Modular Integrada," Hyundaimotorgroup.com A Hyundai Mobis reservou KRW 11 trilhões para componentes de eletrificação até 2028, com cerca de 18% direcionados à aquisição de PCI. A migração para sistemas de tração de 800 volts exige substratos com maior resistência dielétrica, empurrando os fornecedores em direção a misturas de epóxi de poliimida e cerâmica que carregam prêmios de 30-40% em relação ao FR-4. O Comitê de Padronização de Eletrônicos Automotivos da Coreia apertou as regras da Classe 3 da IPC-6012 em maio de 2025, elevando os obstáculos de qualificação. Empresas menores, como a Korea Circuit, estão deslocando a produção de linhas de consumo para automotivas para proteger as margens.

Incentivos Fiscais Governamentais para Linhas Domésticas de Substrato de Encapsulamento

A Lei K-Chips oferece um crédito fiscal de investimento de 15% e depreciação acelerada, catalisando KRW 3,8 trilhões em projetos de substrato anunciados desde 2024. A expansão de KRW 600 bilhões da LG Innotek em Gumi e o projeto não divulgado da Samsung Electro-Mechanics em Busan concentram-se em formatos de chip invertido BGA e sistema de radiofrequência em pacote.[3]LG Innotek, "Anúncio de Expansão das Instalações de Gumi," Lginnotek.com O cofinanciamento da Administração do Programa de Aquisição de Defesa para o encapsulamento de semicondutores eleva o argumento de negócio de dupla utilização. No entanto, os incentivos expiram em dezembro de 2027, adicionando urgência às decisões de aumento de capacidade.

Adoção Crescente de Aceleradores de Inteligência Artificial em Centros de Dados

A SK Hynix começou a enviar pilhas HBM3E de 12 camadas para a NVIDIA no terceiro trimestre de 2025, cada uma exigindo interposers complexos e substratos de alta amperagem. A Samsung Electro-Mechanics relatou que os substratos para aceleradores de inteligência artificial subiram para 34% de sua receita de substratos no segundo trimestre de 2025. O programa Stargate da OpenAI está adquirindo 40% de suas PCI de servidores de fornecedores coreanos, diversificando-se em relação à China. O rendimento continua sendo um gargalo, com taxas de defeito de FC-BGA em torno de 8%, levando a LG Innotek a investir em ferramentas de imageamento direto a laser para reduzir pela metade a densidade de defeitos até o final de 2026.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços da folha de cobre | -0.6% | Global, com exposição aguda em contratos indexados ao mercado à vista | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento para resina BT e ABF | -0.7% | Global, concentrado em materiais provenientes do Japão | Médio prazo (2-4 anos) |

| Intensificação da concorrência de preços dos fabricantes de PCI chineses | -0.8% | Regional, afetando as rotas de exportação para a ASEAN e a América do Norte | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada na fabricação de substratos avançados | -0.5% | Nacional, mais aguda em Gyeonggi e Chungcheong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Folha de Cobre

O cobre teve uma média de USD 8.500-10.200 por tonelada métrica em 2025, oscilando 20% em perturbações do lado da oferta, comprimindo as margens operacionais dos fabricantes de médio porte presos em contratos de 60 dias. A Samsung Electro-Mechanics protegeu 70% de sua exposição ao cobre, atenuando o impacto nos lucros, enquanto empresas menores sofreram cancelamentos em pedidos de IoT sensíveis ao preço. A Comissão de Comércio Justo da Coreia investigou cinco distribuidores domésticos por suposta inflação de prêmios, mas não encontrou evidências suficientes em dezembro de 2025. O Grupo Internacional de Estudo do Cobre projeta um déficit de cobre refinado de 180.000 toneladas métricas em 2026, implicando volatilidade sustentada.

Gargalos de Fornecimento para Resina BT e ABF

A Ajinomoto Fine-Techno e a Mitsubishi Gas Chemical controlam aproximadamente 70% da capacidade global de ABF e relutam em adicionar linhas apesar da crescente demanda por servidores de inteligência artificial, estendendo os prazos de entrega de substratos em até 12 semanas. A Samsung Electro-Mechanics e a LG Innotek recorreram à resina BT para algumas configurações de camadas, sacrificando a condutividade térmica e a contagem de camadas. A Doosan Electronics BG ganhou participação em laminados de epóxi padrão, reportando crescimento de receita de 92% no primeiro semestre de 2025, mas carece de competência em revestimento ABF. As escassez persistentes ameaçam os cronogramas de aumento de produção de substratos de memória de alta largura de banda até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Lideram o Crescimento Enquanto as Placas Multicamadas Padronizadas Enfrentam Pressão nas Margens

Os circuitos flexíveis estão avançando a um CAGR de 6,57% até 2031, o mais rápido entre as categorias de PCI, à medida que smartphones dobráveis e sistemas de gerenciamento de bateria de veículos elétricos buscam interconexões mais leves e dobráveis. As placas multicamadas padrão retiveram uma participação de 26,43% do mercado de placas de circuito impresso da Coreia do Sul em 2025, mas a concorrência de preços chinesa corrói a lucratividade. As placas de interconexão de alta densidade, essenciais para processadores de 3 nanômetros em telefones de ponta, oferecem preços médios de venda mais elevados. As placas rígidas de 1-2 camadas persistem em eletrodomésticos, mas estão cedendo volume para módulos integrados.

Os substratos de circuito integrado ocupam o nível premium e geraram 55% da receita doméstica de substratos de circuito integrado para a Samsung Electro-Mechanics, LG Innotek e Ibiden Korea em 2025, sublinhando a diferenciação por meio de tecnologias de chip invertido BGA e chip em escala de wafer. As placas rígidas-flexíveis estão ganhando força em dispositivos vestíveis e clusters automotivos, onde a resistência à vibração justifica um prêmio de custo de 40-50%. Os substratos de núcleo metálico e cerâmico atendem à iluminação LED e aos módulos de energia, respectivamente, oferecendo demanda de nicho, mas estável, dentro do mercado de placas de circuito impresso da Coreia do Sul.

Por Material de Substrato: Laminados de Alta Velocidade e Baixa Perda Capturam Conquistas de Design de Próxima Geração

O epóxi de vidro FR-4 capturou 42,33% da receita de materiais no mercado de PCI da Coreia do Sul em 2025, refletindo sua vantagem de custo em aplicações multicamadas de commodities. Os laminados de alta velocidade e baixa perda oferecem o crescimento mais rápido de 6,19%, pois os switches Ethernet de 5G e 800 gigabits exigem constantes dielétricas abaixo de 3,5. Os principais fornecedores Rogers Corporation e Isola cobram prêmios de preço de 3,5 a 4 vezes o FR-4, mas os projetistas aceitam custos mais elevados para atender aos orçamentos de integridade de sinal.

Os substratos de poliimida se beneficiam do aumento de produção de OLED da Samsung Display no final de 2026, impulsionando o volume para conjuntos rígidos-flexíveis. As resinas de encapsulamento BT e ABF permanecem com capacidade restrita, dificultando alguns aumentos de produção de aceleradores de inteligência artificial. O epóxi preenchido com cerâmica e os laminados de núcleo metálico abordam o gerenciamento térmico em inversores de veículos elétricos e módulos LED, preenchendo nichos especializados, mas crescentes, dentro do mercado de placas de circuito impresso da Coreia do Sul.

Por Indústria do Usuário Final: Telecomunicações e Defesa Superam a Eletrônica de Consumo

As telecomunicações e a infraestrutura de 5G se expandem a 6,79% ao ano até 2031, impulsionadas pelo lançamento de rede de acesso por rádio com inteligência artificial da Korea Telecom e por um requisito governamental de atualizar 8.500 estações base até 2027. A eletrônica de consumo contribuiu com 37,62% da demanda de 2025, mas os ciclos de substituição estão se alongando. O volume de computação e centros de dados acelera à medida que a OpenAI e os hiperescaladores adquirem substratos de servidores de inteligência artificial localmente.

A demanda por PCI automotiva cresce junto com a mudança da Hyundai para arquiteturas de veículos elétricos de 800 volts, aumentando a área da placa e a complexidade dos materiais. Equipamentos de energia industrial, como os transformadores HVDC da LS Electric, incorporam placas de alta corrente. Os pedidos aeroespaciais e de defesa aumentam após a Wavevis garantir um contrato de KRW 265 bilhões para radar, destacando a relocalização na defesa. A área da saúde mantém um nicho de alta margem com dispositivos implantáveis que exigem confiabilidade da Classe 3 da IPC. Essas dinâmicas verticais moldam coletivamente o mix de receita do mercado de placas de circuito impresso da Coreia do Sul.

Análise Geográfica

A produção de PCI coreana está geograficamente concentrada nas províncias de Gyeonggi e Chungcheong, que abrigam a maioria das fábricas de substratos avançados. A proximidade com as fundições da Samsung e da SK Hynix em Pyeongtaek e Hwaseong encurta os ciclos logísticos para substratos de chip invertido BGA, apoiando construções de servidores de inteligência artificial com prazo crítico. Os centros automotivos de Ulsan e Gwangju atraem cada vez mais placas rígidas-flexíveis e multicamadas de alta corrente à medida que a Hyundai acelera a produção de veículos elétricos. Os corredores de defesa em Daejeon e Busan absorvem conjuntos rígidos-flexíveis de alta confiabilidade para sistemas de radar e mísseis, reforçando a autonomia estratégica doméstica.

As fábricas voltadas para exportação em Incheon e Busan enviam circuitos flexíveis e placas multicamadas padrão para plantas de montagem no Vietnã e na América do Norte. No entanto, a pressão de margem dos produtores chineses leva os exportadores menores a se voltarem para laminados de alta velocidade para rádios 5G. A iniciativa 5G+ do Ministério da Ciência e das TIC canaliza financiamento de pesquisa e desenvolvimento para atualizações de estações base em áreas rurais, ampliando a demanda doméstica além dos projetos da região metropolitana de Seul. Coletivamente, essas dinâmicas regionais sustentam a presença distribuída, mas interligada, do Mercado de Placas de Circuito Impresso da Coreia do Sul.

As províncias de Jeju e Gangwon desempenham papéis menores, servindo principalmente como anfitriãs de fornecedores de nicho de placas de núcleo metálico para inversores de energia renovável. As melhorias logísticas ao longo da linha ferroviária costeira oriental, concluída no final de 2025, reduziram o tempo de trânsito para as siderúrgicas de Pohang, estabilizando indiretamente o fornecimento de folha de cobre. Embora os incentivos provinciais concorram por novas fábricas, o capital permanece concentrado perto dos clusters de semicondutores existentes, garantindo capacidade sustentada para o Mercado de Placas de Circuito Impresso da Coreia do Sul.

Cenário Competitivo

O segmento de substratos premium é moderadamente consolidado, com Samsung Electro-Mechanics, LG Innotek e Ibiden Korea controlando 55% da receita. A expansão de KRW 600 bilhões da LG Innotek em Gumi, anunciada em março de 2025, internaliza a capacidade de chip invertido BGA e visa reduzir a densidade de defeitos para 4% até o final de 2026. A Samsung Electro-Mechanics elevou a exposição a substratos de inteligência artificial para 34% de sua receita de substratos no segundo trimestre de 2025, aproveitando posições de cobre protegidas para preservar as margens. A Ibiden Korea concentra-se em interposers de CPU de servidor para hiperescaladores dos EUA, beneficiando-se da alocação de ABF garantida por contratos de longo prazo.

Empresas de médio porte, como Simmtech e Korea Circuit, se voltam para substratos automotivos e de módulos de memória para compensar a queda nos preços de placas multicamadas padrão. A Simmtech está preparando linhas SO-CAM para a implantação de LPDDR6 em 2026, enquanto a Korea Circuit está atualizando o controle de processos para atender às regras mais rígidas da Classe 3 da IPC-6012. A BH Company retém uma participação de 80-90% dos pedidos de circuitos flexíveis do iPhone da Apple, isolando-se da ciclicidade dos smartphones.

A concorrência de preços dos fabricantes de PCI de Shenzhen e Suzhou é mais aguda em placas de quatro a seis camadas, forçando os incumbentes coreanos a abandonar produtos padronizados ou a enfatizar serviços de design. As restrições de fornecimento de cobre e ABF diferenciam ainda mais os líderes bem capitalizados dos concorrentes com restrições de balanço patrimonial. Em geral, o mercado de PCI da Coreia do Sul continua a equilibrar a consolidação no topo com a fragmentação nos níveis legados.

Líderes do Setor de Placas de Circuito Impresso da Coreia do Sul

Samsung Electro-Mechanics Co., Ltd.

LG Innotek Co., Ltd.

IBIDEN Korea Co., Ltd.

Unimicron Technology Korea Co., Ltd.

Korea Circuit Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Korea Telecom concluiu a validação de rede de acesso por rádio com inteligência artificial em sua rede 5G comercial, demonstrando 22% de economia de energia e 18% de ganhos de capacidade em comparação com arquiteturas legadas.

- Maio de 2025: A Administração do Programa de Aquisição de Defesa selecionou cinco projetos de encapsulamento de semicondutores para cofinanciamento de KRW 450 bilhões, priorizando módulos de energia de nitreto de gálio e carboneto de silício para sistemas de radar.

- Maio de 2025: O ETRI e a Wavevis desenvolveram circuitos integrados de micro-ondas monolíticos de nitreto de gálio para radar AESA, alcançando 45 watts de potência de saída a 10 GHz com 50% de eficiência.

- Abril de 2025: A Wavevis garantiu um contrato de KRW 265 bilhões para fornecer módulos de radar L-SAM, a maior conquista de relocalização de eletrônicos de defesa no setor doméstico de PCI.

Escopo do Relatório do Mercado de Placas de Circuito Impresso da Coreia do Sul

O Relatório do Mercado de Placas de Circuito Impresso da Coreia do Sul é Segmentado por Tipo de PCI (Multicamada Padrão (não-HDI), Rígida de 1-2 Camadas, Interconexão de Alta Densidade (HDI), Circuitos Flexíveis (FPC), Substratos de Circuito Integrado (Substratos de Encapsulamento), Rígida-Flexível, Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro (FR-4), Alta Velocidade / Baixa Perda, Poliimida (PI), Resinas de Encapsulamento (BT / ABF), Outros Materiais de Substrato), Indústria do Usuário Final (Eletrônica de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Energia, Saúde / Médico, Aeroespacial e Defesa, Outras Indústrias do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Multicamada Padrão (não-HDI) |

| Rígida de 1-2 Camadas |

| Interconexão de Alta Densidade (HDI) |

| Circuitos Flexíveis (FPC) |

| Substratos de Circuito Integrado (Substratos de Encapsulamento) |

| Rígida-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônica de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Energia |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| Por Tipo de PCI | Multicamada Padrão (não-HDI) |

| Rígida de 1-2 Camadas | |

| Interconexão de Alta Densidade (HDI) | |

| Circuitos Flexíveis (FPC) | |

| Substratos de Circuito Integrado (Substratos de Encapsulamento) | |

| Rígida-Flexível | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda | |

| Poliimida (PI) | |

| Resinas de Encapsulamento (BT / ABF) | |

| Outros Materiais de Substrato | |

| Por Indústria do Usuário Final | Eletrônica de Consumo |

| Computação e Centros de Dados | |

| Telecomunicações e 5G | |

| Automotivo e Veículos Elétricos | |

| Industrial e Energia | |

| Saúde / Médico | |

| Aeroespacial e Defesa | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de PCI da Coreia do Sul em 2026 e qual crescimento é esperado?

O tamanho do mercado de PCI da Coreia do Sul é de USD 10,62 bilhões em 2026 e prevê-se que cresça a um CAGR de 5,13% para atingir USD 13,64 bilhões até 2031.

Qual tipo de PCI está crescendo mais rapidamente na Coreia do Sul?

Os circuitos flexíveis estão se expandindo a um CAGR de 6,57% até 2031, impulsionados por smartphones dobráveis e sistemas de gerenciamento de bateria de veículos elétricos.

O que está impulsionando os custos de materiais mais elevados para os fabricantes de PCI coreanos?

As oscilações de preço na folha de cobre e os gargalos de fornecimento para a resina ABF de fornecedores japoneses estão aumentando a volatilidade dos insumos.

Quais são as principais empresas em substratos de circuito integrado coreanos?

Samsung Electro-Mechanics, LG Innotek e Ibiden Korea juntas detêm 55% da receita de substratos premium.

Como as atualizações de 5G afetarão a demanda por PCI?

O lançamento de rede de acesso por rádio com inteligência artificial da Korea Telecom e um mandato governamental para realocar o espectro de 28 GHz exigem 8.500 atualizações de estações base, impulsionando a demanda por PCI de alta velocidade e baixa perda.

Quais incentivos estão disponíveis para nova capacidade de PCI?

A Lei K-Chips oferece um crédito fiscal de investimento de 15% e depreciação acelerada para linhas domésticas de substrato até dezembro de 2027.

Página atualizada pela última vez em: