Tamanho e Participação do Mercado de Dispositivos da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

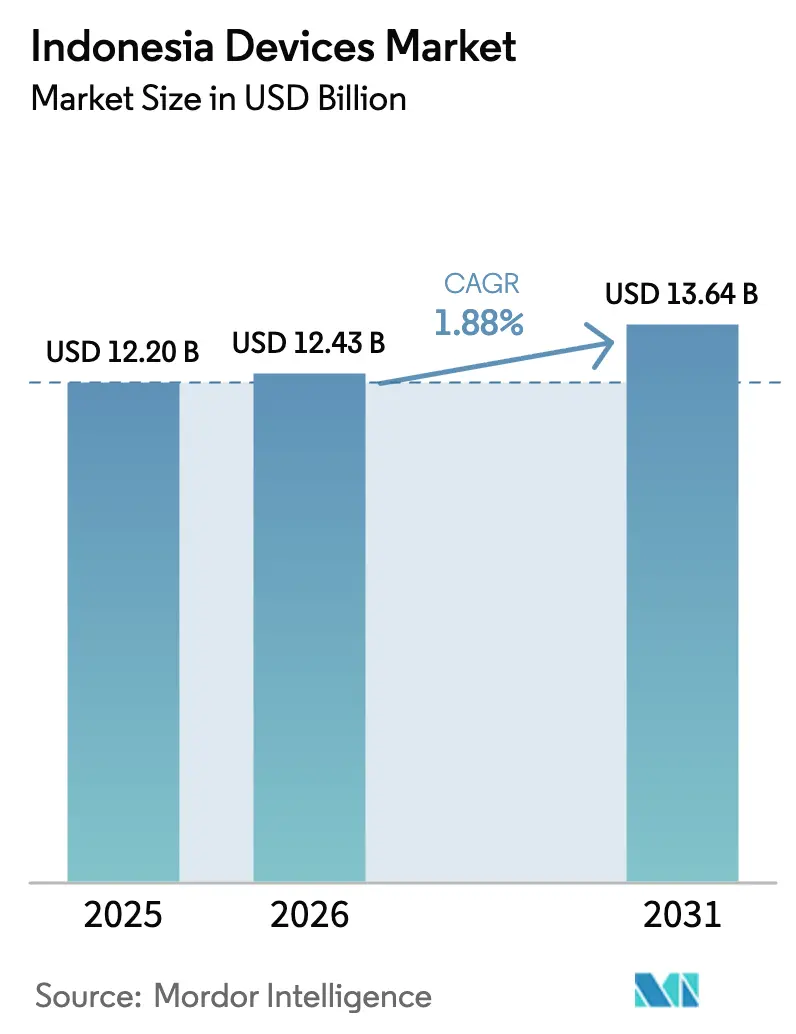

| Tamanho do mercado no ano base (2025) | 12.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos da Indonésia por Mordor Intelligence

O tamanho do mercado de dispositivos da Indonésia deve crescer de USD 12,20 bilhões em 2025 para USD 12,43 bilhões em 2026 e está previsto para atingir USD 13,64 bilhões até 2031 a um CAGR de 1,88% no período 2026-2031. O crescimento constante da renda familiar, as migrações de 4G para 5G e o endurecimento das regras de conteúdo local direcionam o crescimento para produtos de maior valor em vez de volumes brutos de remessa. Smartphones premium e wearables superam o mercado mais amplo à medida que usuários urbanos abastados buscam recursos avançados de câmera, monitoramento de saúde e baixa latência. Programas governamentais que subsidiam laptops escolares e infraestruturas de fibra óptica diversificam ainda mais a demanda por dispositivos nos segmentos de educação e empresarial. Enquanto isso, a ênfase política na fabricação doméstica e no fornecimento de componentes reformula as estratégias competitivas, recompensando marcas que entregam conformidade com o TKDN aliada à inovação. A expansão da cadeia de suprimentos local ajuda a amortecer a volatilidade da rupia, mas as restrições persistentes de semicondutores mantêm os ciclos de estoque apertados para fornecedores menores.

Principais Conclusões do Relatório

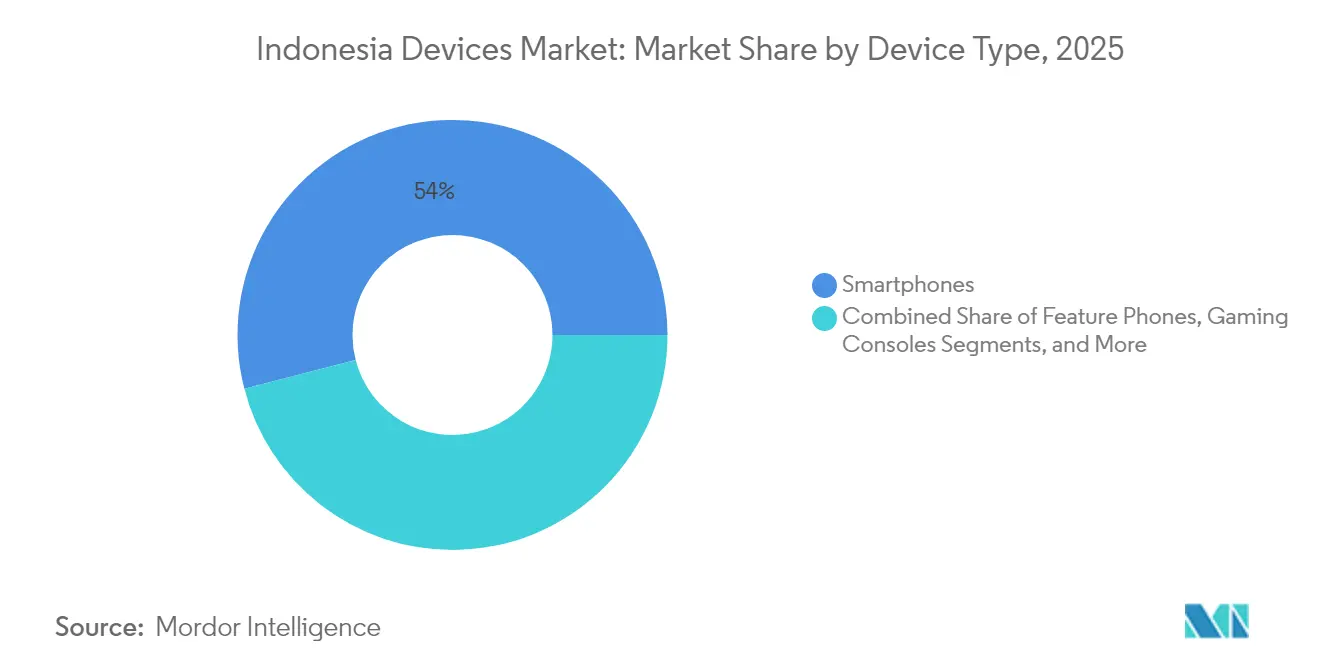

- Por tipo de dispositivo, os smartphones lideraram com 54,02% de participação na receita em 2025; os wearables devem se expandir a um CAGR de 3,02% até 2031.

- Por faixa de preço, a faixa intermediária deteve 46,68% da participação no mercado de dispositivos da Indonésia em 2025, enquanto a faixa premium avança a um CAGR de 3,38% até 2031.

- Por sistema operacional, o Android comandou 87,10% do tamanho do mercado de dispositivos da Indonésia em 2025 e as plataformas alternativas crescem a um CAGR de 4,11% até 2031.

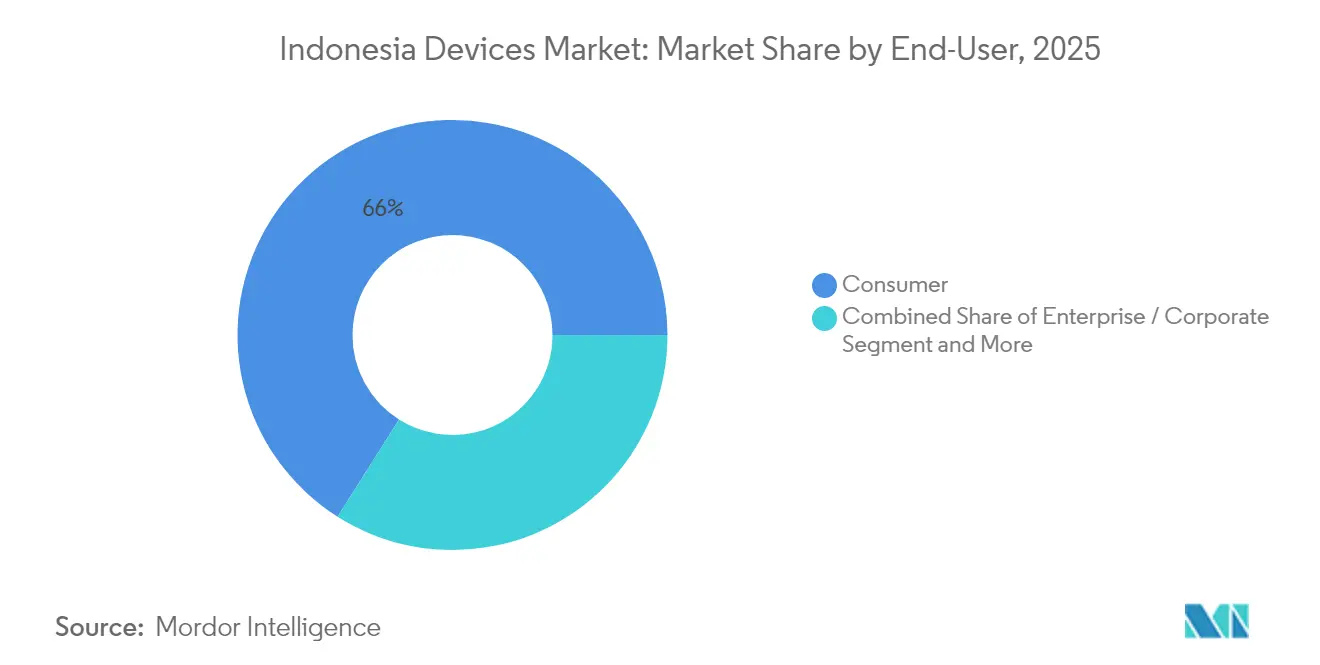

- Por usuário final, o segmento de consumidores representou 66,02% do tamanho do mercado de dispositivos da Indonésia em 2025; a educação cresce a um CAGR de 2,04% até 2031.

- Por canal de vendas, os varejistas online capturaram 52,12% de participação em 2025, e o canal deve registrar um CAGR de 2,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e acessibilidade dos smartphones | +0.8% | Centros urbanos de Java e Sumatra | Médio prazo (2-4 anos) |

| Impulso governamental para a economia digital e implantação de 4G/5G | +0.6% | Nacional, ganhos iniciais em Java e Bali | Longo prazo (≥ 4 anos) |

| Expansão do trabalho remoto e do ensino a distância pós-COVID-19 | +0.4% | Áreas urbanas em todo o país | Curto prazo (≤ 2 anos) |

| Boom do comércio eletrônico acelerando as vendas online de dispositivos | +0.5% | Java, Sumatra, ilhas externas | Médio prazo (2-4 anos) |

| Ecossistema de super-aplicativos de fintech impulsionando o agrupamento de dispositivos | +0.3% | Java e Sumatra urbana | Médio prazo (2-4 anos) |

| Cota de conteúdo local de OTT impulsionando atualizações de smart TVs | +0.2% | Nacional, clusters urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental para a Economia Digital e Implantação de 4G/5G

A implantação de 4G/5G apoiada pelo Estado no valor de USD 10 bilhões e a espinha dorsal de fibra óptica Palapa Ring estendem a cobertura de alta velocidade a 34 províncias, tornando os aparelhos compatíveis com 5G a escolha padrão entre os primeiros adotantes[1]Telkomsel, "Ficha Técnica de Expansão da Rede 5G," telkomsel.com . Os planos nacionais para elevar a economia digital a USD 315 bilhões até 2030 incentivam as empresas a adquirir dispositivos de borda de baixa latência para automação, mineração inteligente e logística. A rede da Telkomsel já cobre 150 cidades com 5G, impulsionando o aumento das remessas de telefones premium capazes de explorar o desempenho de ondas milimétricas. A eletrônica é uma prioridade no âmbito do programa Making Indonesia 4.0, de modo que o mesmo ambiente político que expande a conectividade também recompensa marcas que fabricam ou adquirem insumos domesticamente. Em conjunto, a disponibilidade de espectro e os incentivos à produção local criam um ciclo de demanda autorreforçante por dispositivos conformes e de alta especificação.

Boom do Comércio Eletrônico Acelerando as Vendas Online de Dispositivos

Os marketplaces online capturaram mais da metade do valor de dispositivos em 2024, e fusões no comércio social, como a TikTok-Tokopedia, expõem até mesmo compradores rurais a demonstrações de produtos ao vivo. A integração de checkout com carteiras de fintech permite planos de parcelamento que elevam o teto de preço acessível para compradores de renda média. Os fabricantes que dominam o ciclo de marketing por transmissão ao vivo giram o estoque mais rapidamente e coletam feedback dos usuários em tempo real, reduzindo o risco de atualização de modelos. As lojas diretas ao consumidor também aumentam as margens brutas em comparação com os distribuidores tradicionais. Para as ilhas externas, os parceiros de logística aproveitam o boom do comércio eletrônico, facilitando a entrega na última milha e ampliando o mercado de dispositivos da Indonésia.

Ecossistema de Super-Aplicativos de Fintech Impulsionando o Agrupamento de Dispositivos

Super-aplicativos como o Gojek incorporam o financiamento de dispositivos em serviços de transporte por aplicativo e pagamentos, permitindo que os usuários aluguem telefones premium por meio de microparcelas deduzidas dos saldos das carteiras. Operadoras de telecomunicações como a Indosat combinam dados 5G com pagamentos mensais de aparelhos, fidelizando clientes em ciclos de três anos que estabilizam a receita. Os ministérios da educação empregam o mesmo modelo para equipar estudantes com tablets vinculados a plataformas de ensino a distância, mitigando a pressão orçamentária inicial. Ao converter vendas únicas de hardware em pacotes de serviços recorrentes, os programas de fintech ampliam o conjunto total endereçável para dispositivos de maior preço. As marcas que fornecem os pacotes obtêm volume previsível e dados mais ricos sobre os clientes.

Expansão do Trabalho Remoto e do Ensino a Distância Pós-COVID-19

O desembolso governamental de IDR 3,7 trilhões para laptops de 29.000 escolas estabeleceu expectativas de renovação que persistem muito além da urgência pandêmica. Os empregadores urbanos agora formalizam políticas de trabalho híbrido, obrigando os funcionários a adquirir webcams, monitores secundários e tablets de produtividade. Esses grupos de acessórios elevam os preços médios de venda mesmo quando o ciclo de substituição do smartphone principal se alonga. As universidades dependem de programas de empréstimo de dispositivos que renovam o hardware a cada três anos, gerando uma base previsível para os fornecedores de dispositivos de computação. No efeito líquido, os hábitos persistentes de trabalho e estudo com foco digital estabelecem um piso para a demanda do mercado de dispositivos da Indonésia.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da rupia inflacionando os custos de importação | −0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de semicondutores e gargalos logísticos | −0.3% | Polos de fabricação | Médio prazo (2-4 anos) |

| Regras mais rígidas sobre resíduos eletrônicos restringindo importações de produtos recondicionados | −0.2% | Zonas industriais de Java e Sumatra | Longo prazo (≥ 4 anos) |

| Proliferação do mercado paralelo corroendo as margens das marcas | −0.3% | Mercados de fronteira e informais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Rupia Inflacionando os Custos de Importação

Oscilações cambiais repentinas elevam o custo de desembarque de semicondutores denominados em dólar e painéis OLED, forçando os fabricantes de equipamentos originais a reduzir margens ou aumentar os preços de varejo. Os aparelhos de faixa intermediária, a fatia mais sensível ao preço, suportam risco desproporcional porque os compradores podem migrar para alternativas de baixíssimo custo quando os preços sobem apenas alguns pontos percentuais. Para combater a volatilidade, as marcas aceleram o fornecimento local de plásticos, baterias e montagem final, mas os circuitos integrados ainda chegam de polos offshore e permanecem expostos. As medidas fiscais destinadas a estabilizar a rupia ajudam, mas as restrições de financiamento durante as oscilações desaceleram as vendas nos canais, contraindo brevemente o mercado de dispositivos da Indonésia.

Escassez de Semicondutores e Gargalos Logísticos

O fornecimento global restrito de chips aumenta os prazos de entrega para 40-70 semanas para alguns circuitos integrados de gerenciamento de energia, forçando os fornecedores a priorizar as linhas flagship. O arquipélago da Indonésia amplifica o problema porque as peças de entrada frequentemente formam gargalos no porto de Tanjung Priok antes de cruzar as ilhas. Os grandes players fretam cargas dedicadas ou aproveitam a nova fábrica inteligente 5G da Pegatron em Batam para manter o fluxo de modelos de alta margem. Os entrantes menores, sem contratos de volume, perdem espaço nas prateleiras, elevando efetivamente as barreiras de entrada no mercado e desacelerando a diversidade de sortimento para os consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Smartphones Lideram em Meio à Ascensão dos Wearables

Os smartphones representaram 54,02% da receita de 2025, ancorando o mercado de dispositivos da Indonésia mesmo com o crescimento unitário se estabilizando. Os wearables registram a expansão mais rápida, a um CAGR de 3,02%, impulsionados pelas tendências de fitness urbano e pelas necessidades de monitoramento de saúde. Os dispositivos de computação ganham impulso com as aquisições escolares e os acessórios para trabalho remoto, enquanto os telefones comuns persistem nas ilhas externas com cobertura 4G escassa. As smart TVs surfam em uma onda de cotas de OTT que incentivam os domicílios a atualizar as telas para aplicativos de streaming local.

Corredores em Jacarta e Surabaia triplicam o uso de smartwatches, levando marcas como a Garmin a ampliar a distribuição. As Android TVs agrupadas por operadoras de telecomunicações ultrapassam 2 milhões de unidades instaladas, comprovando a influência das operadoras nos ecossistemas de dispositivos. Os consoles de jogos permanecem um nicho, mas se beneficiam da base de 150 milhões de jogadores da Indonésia, que valoriza telas de alta taxa de atualização e conectividade de baixa latência. Em conjunto, as aplicações de estilo de vida cada vez mais amplas mantêm o mercado de dispositivos da Indonésia diversificado e resiliente.

Por Faixa de Preço: O Crescimento Premium Desafia a Maturidade do Mercado

Os aparelhos de faixa intermediária com preço entre IDR 3 e 7 milhões detinham 46,68% de participação em 2025, mas os dispositivos premium acima de IDR 7 milhões registram o CAGR mais rápido, de 3,38%. Executivos corporativos e millennials abastados adotam câmeras de nível profissional, designs dobráveis e processamento de fotos com inteligência artificial, sinalizando uma mudança da simples mobilidade para a construção de identidade pessoal. Os telefones de entrada ainda promovem a primeira conectividade nas províncias rurais, mas enfrentam menor impulso de renovação porque as lacunas de funcionalidade diminuem.

O Galaxy S25 da Samsung, montado localmente com 37,5% de conteúdo TKDN, mira a faixa premium deixada em aberto pela entrada tardia da Apple. As marcas domésticas que experimentam acabamentos em couro vegano reduzem as lacunas de percepção em relação aos flagships importados. Os planos de financiamento via super-aplicativos suavizam o impacto do preço, ampliando o acesso premium a compradores aspiracionais e sustentando o mercado de dispositivos da Indonésia em direção a preços médios de venda mais elevados.

Por Sistema Operacional: A Dominância do Android Enfrenta Deriva para Alternativas

O Android impulsionou 87,10% da participação em remessas em 2025 graças ao amplo suporte de chipsets e ao alcance profundo dos desenvolvedores. No entanto, o HarmonyOS e os forks de código aberto de nicho avançam a um CAGR de 4,11%, incentivados por empresas cautelosas com o risco de fornecimento geopolítico. Agências governamentais testam plataformas não norte-americanas para autonomia estratégica, encomendando tablets pré-carregados com lojas de aplicativos locais. O Windows mantém domínio nos laptops de produtividade, enquanto o iOS fica para trás devido a obstáculos históricos de TKDN agora parcialmente resolvidos.

A fragmentação desafia os editores de aplicativos a otimizar entre ecossistemas, mas também estimula startups de middleware como serviço que garantem análises multiplataforma. Para os fabricantes de equipamentos originais, manter pipelines de dois sistemas operacionais aumenta os custos, mas garante opcionalidade contra surpresas comerciais. Essa pluralidade de software mantém a pressão de inovação elevada dentro do setor de dispositivos da Indonésia.

Por Usuário Final: Dominância do Consumidor com Impulso da Educação

Os consumidores entregaram 66,02% da receita de 2025 e continuam a moldar as prioridades de design, como algoritmos de selfie e duração da bateria. A educação cresce a um CAGR de 2,04% com as bolsas de laptops e as políticas de BYOD universitárias que padronizam a posse de dispositivos entre os estudantes. As empresas intensificam as necessidades de segurança, impulsionando a adoção de firmware de confiança zero e recursos de limpeza remota.

As agências governamentais preferem tablets montados localmente com autenticação biométrica para aplicativos de serviço público. Programas sem fins lucrativos que reciclam notebooks mais antigos ampliam a inclusão digital em distritos remotos, prolongando indiretamente os ciclos de vida dos produtos. A demanda equilibrada em múltiplos segmentos estabiliza o planejamento da produção e protege o mercado de dispositivos da Indonésia contra a ciclicidade do consumidor.

Por Canal de Vendas: A Dominância Online Reformula a Distribuição

O comércio eletrônico capturou 52,12% do valor das vendas em 2025 e sustentará um CAGR de 2,82% à medida que as compras por transmissão social se consolidam. As lojas virtuais geridas pelas marcas agora lançam modelos de edição limitada exclusivamente online, criando buzz de escassez e ciclos de feedback ricos em dados. As redes de eletrônicos de comércio moderno se reposicionam como centros de experiência onde os compradores testam dispositivos dobráveis e headsets de realidade mista.

Os revendedores independentes continuam sendo cruciais em Kalimantan e Papua, aceitando pagamentos em dinheiro e fornecendo reparo pós-venda que constrói confiança local. Os pacotes de operadoras de telecomunicações se ampliam de smartphones para incluir Android TVs e smartwatches, explorando os relacionamentos de faturamento para venda cruzada de hardware. Uma estratégia de canal híbrido torna-se requisito básico para capturar o mercado de dispositivos da Indonésia em sua totalidade.

Análise Geográfica

Java domina a receita com base em sua participação de 57,8% no PIB e na densa cobertura 5G que acelera a adoção de dispositivos premium em Jacarta, Bandung e Surabaia. Os clusters universitários impulsionam a demanda constante por notebooks, enquanto as zonas de fabricação no oeste de Java ajudam os fornecedores a cumprir os limites de TKDN de forma econômica. O afluxo de nômades digitais para Bali também eleva as compras de laptops e câmeras de alta especificação, beneficiando os varejistas regionais.

Sumatra ocupa o segundo lugar, pois a prosperidade impulsionada por recursos em Medan e Palembang amplia os gastos discricionários da classe média. A rodovia Trans-Sumatra e a conectividade do Palapa Ring fecham as lacunas logísticas, apoiando o crescimento do comércio eletrônico e as atualizações de smartphones. As mineradoras em Riau implantam tablets robustos para operações de campo, adicionando um caráter empresarial ao consumo regional.

Kalimantan, Sulawesi e as províncias orientais oferecem potencial de recuperação, registrando saltos de remessas de dois dígitos onde novos nós de fibra óptica entram em operação. A fábrica inteligente 5G da Pegatron em Batam sinaliza um corredor de fabricação nas Ilhas Riau do norte que pode encurtar as linhas de fornecimento para os parques industriais de Sulawesi. As bolsas governamentais de inclusão digital financiam programas de tablets escolares em Papua e Maluku, lançando as bases para futuras vendas ao consumidor. Coletivamente, a dispersão geográfica amplia a base endereçável e atenua o risco de saturação no mercado de dispositivos da Indonésia.

Cenário Competitivo

O mercado permanece moderadamente fragmentado: as cinco principais marcas detêm conjuntamente cerca de 70% de participação, validando espaço para desafiantes. A Transsion lidera com 18,3% de participação, aproveitando aparelhos abaixo de USD 100 otimizados para interfaces em idioma local e duração de bateria com múltiplos SIMs. A Samsung segue com 16,5%, renovada pela produção de flagships em conformidade com o TKDN. Oppo e Xiaomi se agrupam logo atrás, cada uma refinando canais híbridos offline e online.

A localização se destaca como principal diferenciador. Os fornecedores que investem em plantas de montagem em Batam ou no oeste de Java garantem homologação de produtos mais rápida e evitam oscilações de tarifas de importação. O codesenvolvimento de componentes com fornecedores indonésios de placas de circuito impresso e baterias também fortalece as posições de conformidade. O marketing se concentra cada vez mais em patrocínios de esportes eletrônicos e desafios de saúde vinculados a wearables, ampliando o alcance das marcas além das táticas tradicionais de publicidade em massa.

Os movimentos estratégicos de 2025 ressaltam a mudança para o controle do ecossistema. A Samsung integrou os eletrodomésticos SmartThings em pacotes de operadoras, enquanto a Transsion lançou seu próprio assistente de voz com inteligência artificial sintonizado com o gírias do Bahasa. A Oppo investiu em um hub de design em Jacarta para adaptar as interfaces de usuário às preferências indonésias. Esse agrupamento de ecossistemas transforma vendas únicas em pontos de contato de serviço recorrentes, intensificando a concorrência, mas elevando os custos de troca para os usuários e sustentando as margens de longo prazo dentro do mercado de dispositivos da Indonésia.

Líderes do Setor de Dispositivos da Indonésia

Lenovo Group Limited

Samsung Electronics

Apple Inc.

Dell Inc.

The Hewlett-Packard Company (HP)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Cinco empresas de tecnologia dos Estados Unidos comprometeram USD 23,21 bilhões em projetos de infraestrutura digital indonésia, liderados pelo centro de dados da Oracle em Batam no valor de USD 6,5 bilhões.

- Abril de 2025: A Pegatron inaugurou a maior fábrica inteligente 5G do mundo na Ilha de Batam em parceria com a Telkomsel, com uma rede privada em toda a instalação.

- Abril de 2025: A LG cancelou seu megaprojeto de bateria para veículos elétricos no valor de USD 7,7 bilhões, mas manteve sua joint venture existente de baterias no oeste de Java.

- Março de 2025: A Apple obteve a certificação TKDN para os modelos iPhone 16 após comprometer investimentos em fabricação local e em pesquisa e desenvolvimento.

- Fevereiro de 2025: A Apple explorou a instalação de uma fábrica de AirTag em Batam para suprir 65% da demanda global até 2026.

Escopo do Relatório do Mercado de Dispositivos da Indonésia

Os computadores pessoais (PCs) são máquinas portáteis e multifuncionais projetadas para uso individual. Os PCs são feitos para ser operados diretamente pelos usuários finais, e não por terceiros ou especialistas em informática. A telefonia descreve a tecnologia que permite às pessoas interagir e se comunicar a longas distâncias por meio da transmissão eletrônica de voz.

O mercado de dispositivos da Indonésia é segmentado por tipo e região. Por tipo, o mercado é segmentado em PC e telefonia. Por região, o mercado é segmentado em Java, Sumatra, Kalimantan e outras regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Dispositivos de Computação (Laptops, Desktops, Tablets) |

| Smartphones |

| Telefones Comuns |

| Wearables (Smartwatches, Pulseiras de Fitness) |

| Smart TVs e Decodificadores |

| Consoles de Jogos |

| Entrada (< IDR 3 milhões) |

| Intermediário (IDR 3 - 7 milhões) |

| Premium (> IDR 7 milhões) |

| Android |

| iOS |

| Windows |

| Outros (HarmonyOS, Linux, ChromeOS) |

| Consumidor |

| Empresarial / Corporativo |

| Educação |

| Governo e Setor Público |

| Varejistas e Marketplaces Online |

| Lojas Virtuais de Marcas |

| Varejo Físico Organizado (Comércio Moderno) |

| Revendedores Independentes e Pequenos Comércios |

| Pacotes de Operadoras de Telecomunicações |

| Por Tipo de Dispositivo | Dispositivos de Computação (Laptops, Desktops, Tablets) |

| Smartphones | |

| Telefones Comuns | |

| Wearables (Smartwatches, Pulseiras de Fitness) | |

| Smart TVs e Decodificadores | |

| Consoles de Jogos | |

| Por Faixa de Preço | Entrada (< IDR 3 milhões) |

| Intermediário (IDR 3 - 7 milhões) | |

| Premium (> IDR 7 milhões) | |

| Por Sistema Operacional | Android |

| iOS | |

| Windows | |

| Outros (HarmonyOS, Linux, ChromeOS) | |

| Por Usuário Final | Consumidor |

| Empresarial / Corporativo | |

| Educação | |

| Governo e Setor Público | |

| Por Canal de Vendas | Varejistas e Marketplaces Online |

| Lojas Virtuais de Marcas | |

| Varejo Físico Organizado (Comércio Moderno) | |

| Revendedores Independentes e Pequenos Comércios | |

| Pacotes de Operadoras de Telecomunicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos da Indonésia?

O tamanho do Mercado de Dispositivos da Indonésia deve atingir USD 12,43 bilhões em 2026 e crescer a um CAGR de 1,88% para atingir USD 13,64 bilhões até 2031.

Qual é o tamanho atual do Mercado de Dispositivos da Indonésia?

Em 2026, o tamanho do Mercado de Dispositivos da Indonésia deve atingir USD 12,43 bilhões.

Quem são os principais players do Mercado de Dispositivos da Indonésia?

Lenovo Group Limited, Samsung Electronics, Apple Inc., Dell Inc. e The Hewlett-Packard Company (HP) são as principais empresas que operam no Mercado de Dispositivos da Indonésia.

Quais anos este Mercado de Dispositivos da Indonésia cobre e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Dispositivos da Indonésia foi estimado em USD 12,43 bilhões. O relatório cobre o tamanho histórico do Mercado de Dispositivos da Indonésia para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Dispositivos da Indonésia para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Com que velocidade o mercado deve crescer?

Projeta-se que atinja USD 13,64 bilhões até 2031 a um CAGR de 1,88%.

Qual categoria de dispositivo está se expandindo mais rapidamente?

Os wearables devem registrar o maior CAGR de 3,02% até 2031.

Por que os smartphones premium estão ganhando participação?

Usuários abastados buscam 5G, câmeras flagship e recursos de inteligência artificial, enquanto os planos de financiamento reduzem as barreiras de entrada.

Qual é a importância do comércio eletrônico para as vendas de dispositivos na Indonésia?

Os canais online já controlam 52,12% do valor e continuarão crescendo a um CAGR de 2,82%.

Qual é o papel das regras de conteúdo local?

Os mandatos de TKDN de 35-40% obrigam as marcas a montar localmente, influenciando o posicionamento competitivo e as cadeias de suprimentos.

Página atualizada pela última vez em: