Tamanho e Participação do Mercado de Lubrificantes Sintéticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

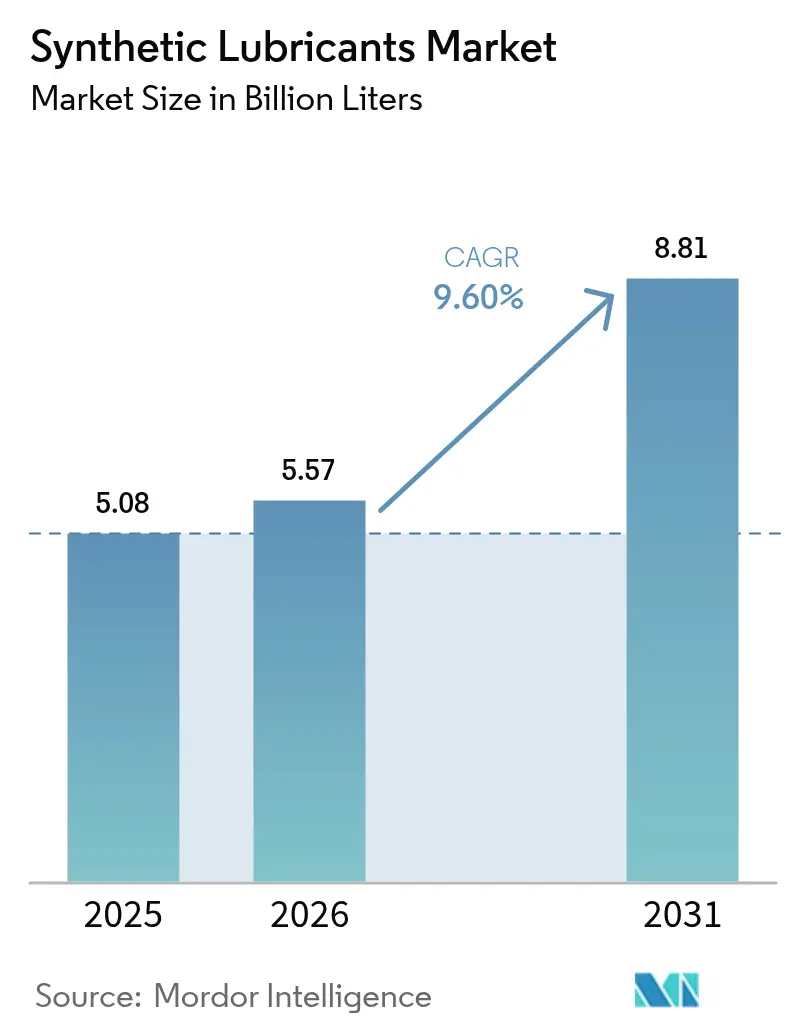

| Volume do Mercado (2026) | 5.57 Bilhões de litros |

| Volume do Mercado (2031) | 8.81 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 9.60% CAGR |

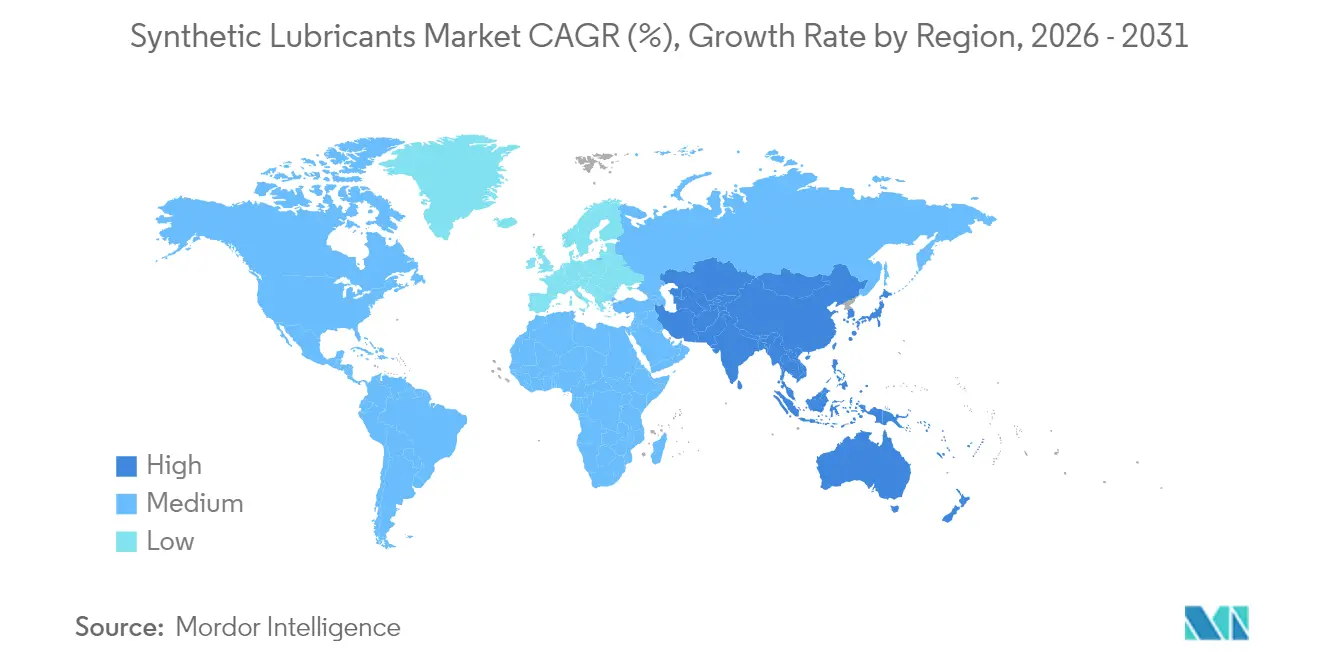

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Sintéticos por Mordor Intelligence

O tamanho do mercado de Lubrificantes Sintéticos em 2026 é estimado em 5,57 bilhões de litros, crescendo a partir do valor de 5,08 bilhões de litros em 2025, com projeções para 2031 indicando 8,81 bilhões de litros, crescendo a um CAGR de 9,6% no período 2026-2031. A crescente demanda por óleos de motor de menor viscosidade, a acelerada pressão regulatória sobre a economia de combustível e a rápida adoção de fluidos de alto desempenho em linhas de fabricação automatizadas são os principais motores de crescimento. O mercado de lubrificantes sintéticos também se beneficia da introdução da especificação ILSAC GF-7, em vigor desde março de 2025, que obriga montadoras e redes de serviço a migrarem para formulações avançadas à base de PAO e PAG. Os investimentos contínuos em capacidade de PAO metalocênico, juntamente com lançamentos de produtos ajustados para as novas categorias API e ACEA, reforçam a segurança do fornecimento e estimulam a inovação em formulações. Nesse contexto, a Ásia-Pacífico mantém a liderança tanto em consumo quanto em crescimento, impulsionada pela grande base industrial da China e pela recuperação do parque de veículos da Índia.

Principais Conclusões do Relatório

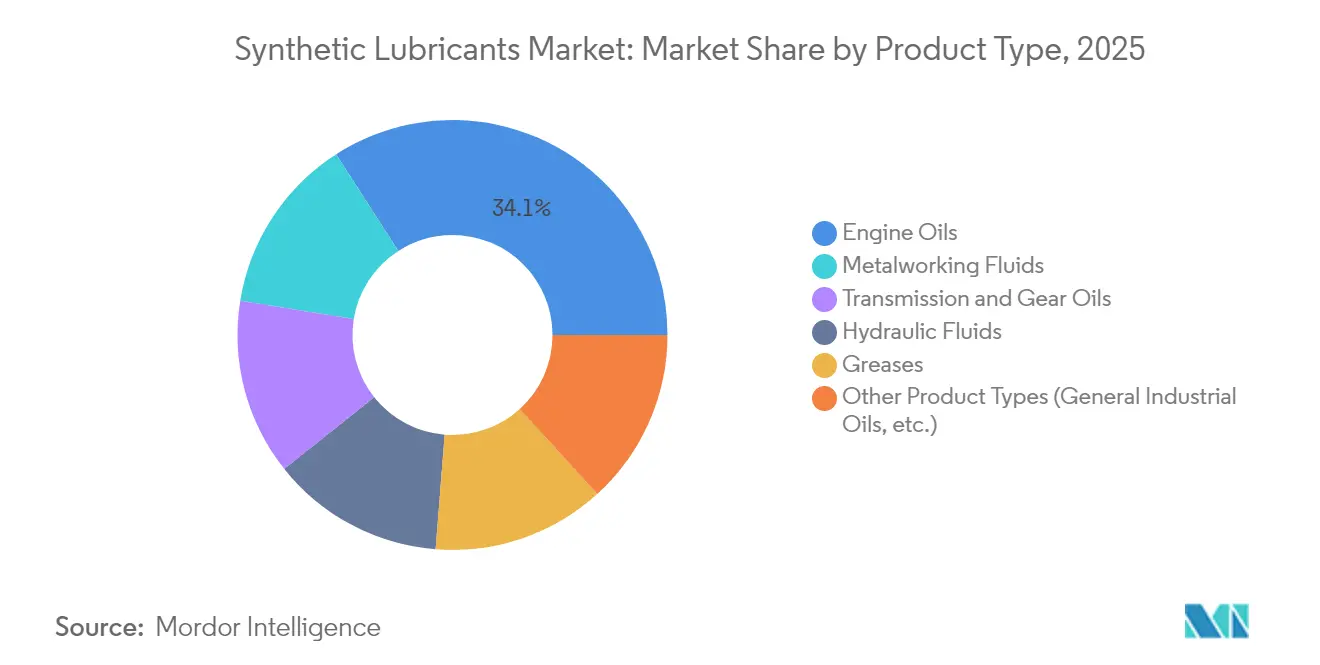

- Por tipo de produto, os óleos de motor retiveram 34,10% da participação do mercado de lubrificantes sintéticos em 2025, enquanto os fluidos de usinagem são projetados para crescer mais rapidamente, a um CAGR de 10,84% até 2031.

- Por óleo base, a Polialfaolefina (PAO) deteve 45,70% da participação do mercado de lubrificantes sintéticos em 2025; o Polialquileno Glicol (PAG) deve expandir-se a um CAGR de 10,95% até 2031.

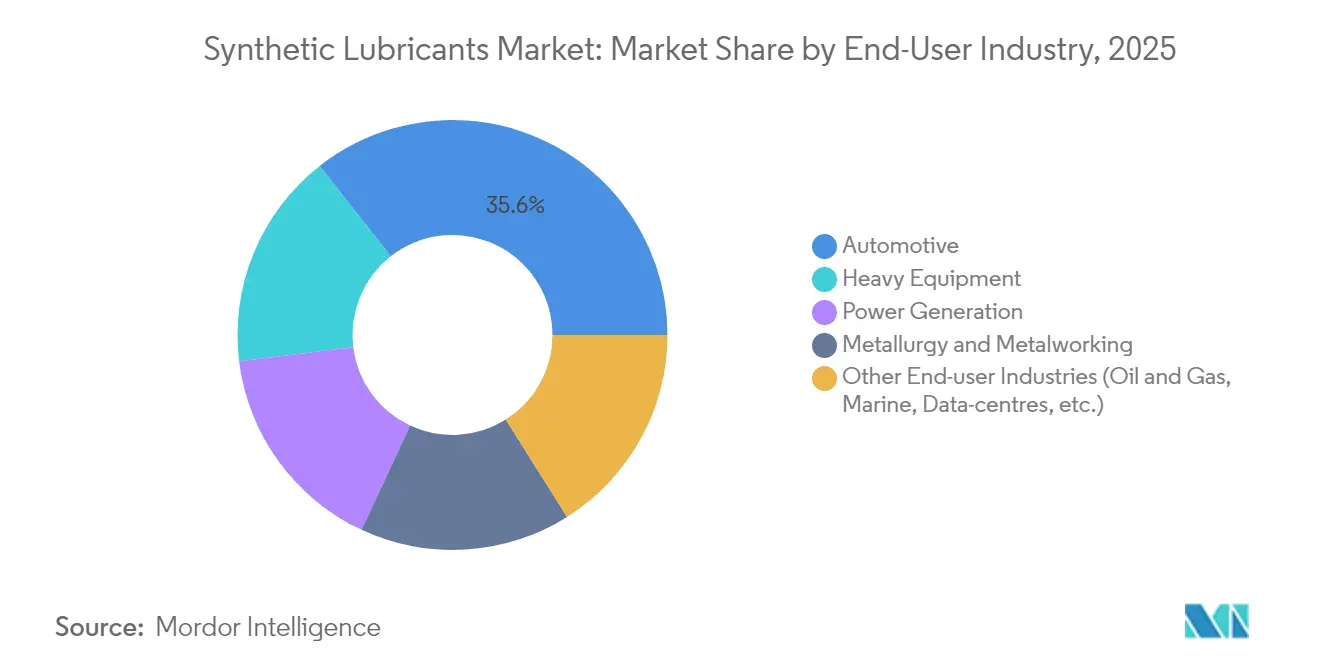

- Por usuário final, as aplicações automotivas responderam por 35,60% do tamanho do mercado de lubrificantes sintéticos em 2025, enquanto os equipamentos pesados estão posicionados para registrar um CAGR de 10,35% até 2031.

- Por geografia, a Ásia-Pacífico comandou 40,00% do mercado de lubrificantes sintéticos em 2025 e avança a um CAGR de 10,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lubrificantes Sintéticos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Utilização de Óleos de Motor Sintéticos de Alto Desempenho no Mercado de Reposição Automotivo | + 2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas de Emissões e Economia de Combustível | + 2.5% | Global, liderado pela Europa (Euro 7), América do Norte (EPA 2026), Ásia-Pacífico (China VI) | Longo prazo (≥ 4 anos) |

| Crescimento da Automação Industrial Demandando Óleos Hidráulicos e de Engrenagem Avançados | + 2.2% | Núcleo na APAC, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida Expansão no Setor Aeroespacial e de Defesa Exigindo Óleos Sintéticos para Turbinas | + 1.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento nas Instalações de Energia Eólica Offshore Impulsionando Óleos Sintéticos de Longa Drenagem para Caixas de Engrenagem | + 1.5% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Utilização de Óleos de Motor Sintéticos de Alto Desempenho no Mercado de Reposição Automotivo

A mudança do mercado de reposição pós-2024 em direção a óleos de motor totalmente sintéticos tornou-se pronunciada após a entrada em vigor do padrão API SQ em março de 2025. A linha Helix Ultra da Shell, que atende à nova categoria, demonstra retenção total de potência e melhor economia de combustível, convencendo os centros de serviço a recomendar sintéticos premium como abastecimentos padrão [1]Shell Plc, "Apresentando Helix Ultra com PurePlus," shell.com. A preferência do mercado está migrando rapidamente para as graduações 0W-20 e até 0W-8, pois a menor viscosidade melhora a eficiência de combustível durante as partidas a frio. Os óleos de engrenagem totalmente sintéticos premium da Valvoline, lançados no final de 2024, oferecem proteção contra desgaste quatro vezes superior em relação aos produtos convencionais e comandam prêmios de preço que os clientes aceitam quando o custo total de propriedade é explicado. A América do Norte e a Europa permanecem na vanguarda graças à maior rigidez regulatória e à conscientização dos consumidores, mas o impulso está se espalhando para os mercados urbanos da Ásia-Pacífico à medida que as redes de concessionárias destacam os intervalos de troca estendidos.

Regulamentações Rigorosas de Emissões e Economia de Combustível

Julho de 2025 marcou o início planejado do Euro 7, enquanto o EPA 2026 endurece os requisitos para veículos pesados nos Estados Unidos. Essas normas exigem graduações de menor viscosidade, como 5W-20 e 0W-20, forçando os formuladores de lubrificantes a aumentar a estabilidade à oxidação para atender aos limites de serviço estendidos de 650.000 milhas para motores diesel de próxima geração. A especificação ILSAC GF-7 adiciona proteção contra LSPI e controle de desgaste da corrente de distribuição que os óleos minerais têm dificuldade em alcançar, tornando os óleos base sintéticos indispensáveis. Os marcos regulatórios China VI em evolução e o Bharat Stage VII da Índia estão convergindo para limites semelhantes, o que efetivamente globaliza os requisitos mais rigorosos. Os padrões harmonizados beneficiam os fornecedores multinacionais que podem implementar uma única formulação em todo o mundo, reduzindo os ciclos de validação e fortalecendo as economias de escala.

Crescimento da Automação Industrial Demandando Óleos Hidráulicos e de Engrenagem Avançados

A acelerada automação fabril eleva a demanda por fluidos hidráulicos de precisão capazes de manter viscosidade estável sob carga e temperatura variáveis. A Associação Nacional de Potência Fluida observa um crescimento renovado nas remessas de equipamentos de potência fluida em 2025, após uma queda cíclica, espelhando os gastos de capital em equipamentos automatizados. Estudos da Mobil mostram que os fluidos hidráulicos sintéticos podem reduzir o consumo de energia em escavadeiras em 3,6%, economizando combustível e reduzindo emissões. Os programas de manutenção preditiva acrescentam impulso à medida que os gerentes de planta especificam fluidos de longa vida útil que permanecem em serviço por mais de 8.000 horas entre as trocas, diminuindo o tempo de inatividade. A Ásia-Pacífico é central, dadas as instalações industriais de grande escala na China, Índia e Sudeste Asiático que agora integram controles da Indústria 4.0 e, portanto, demandam lubrificação de alto desempenho.

Rápida Expansão no Setor Aeroespacial, de Defesa e em Energias Renováveis Offshore Demandando Óleos Sintéticos para Turbinas e Caixas de Engrenagem

O mercado aeroespacial e de defesa se recuperou rapidamente, passando de USD 856,3 bilhões em 2022 para USD 922,2 bilhões em 2023, e gerou requisitos adicionais de lubrificantes para turbinas mais quentes e de maior pressão. Os gastos de defesa dos Estados Unidos de USD 886 bilhões em 2024 sustentam as taxas de construção de aeronaves militares e navais, cada uma exigindo fluidos sintéticos que tolerem cargas térmicas extremas. Paralelamente, a capacidade de energia eólica offshore superou 52 GW apenas no pipeline dos Estados Unidos, intensificando a necessidade de óleos para caixas de engrenagem que durem 10 anos no mar enquanto resistem a trincas de corrosão por fadiga. O Omala S5 Wind 320 da Shell e o Mobil SHC Gear 320 WindPower da ExxonMobil ilustram o salto de desempenho agora possível, impulsionando o mercado de lubrificantes sintéticos para nichos de serviço em energia renovável. Em conjunto, o setor aeroespacial, de defesa e as energias renováveis offshore elevam a demanda por blendagens de éster de alta temperatura, PAO e PAG incorporadas com químicas antidesgaste avançadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo Inicial Mais Elevado em Comparação com Óleos Minerais | -1.8% | Global, mais pronunciado em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Crescente Frota de Veículos Elétricos Reduzindo a Demanda por Óleos de Motor | -1.5% | Europa e América do Norte liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Matéria-Prima para Polialfaolefina (PAO) | -1.2% | Global, com concentração de fornecimento na América do Norte e Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Mais Elevado dos Lubrificantes Sintéticos

Os produtos totalmente sintéticos frequentemente são vendidos a preços duas a três vezes superiores aos dos óleos minerais, uma diferença que continua sendo um obstáculo em segmentos sensíveis ao custo. Em ciclos de serviço curtos, o benefício dos intervalos de troca estendidos é atenuado, impedindo que os gestores de frotas em economias em desenvolvimento justifiquem o prêmio. Dados da Caltex confirmam que, onde os intervalos de serviço ficam abaixo de 5.000 km, o retorno sobre o investimento é difícil de obter. O aumento dos preços do petróleo bruto, no entanto, está elevando a base de custo dos óleos minerais mais rapidamente do que a dos sintéticos, estreitando a diferença. Enquanto isso, as ferramentas de manutenção preditiva ressaltam as economias ao longo da vida útil, gradualmente erodindo a resistência entre as frotas comerciais.

Crescente Frota de Veículos Elétricos

Os veículos elétricos a bateria pura dispensam completamente os óleos de motor, estreitando as perspectivas para os lubrificantes tradicionais de cárter em mercados maduros. A Sociedade Americana de Química projeta reduções notáveis nos volumes de lubrificantes automotivos à medida que a adoção de veículos elétricos se acelera. No entanto, a eletrificação abre oportunidades adjacentes em fluidos para transmissões elétricas, gerenciamento térmico de fluidos de arrefecimento e formulações de graxa dedicadas. Os fluidos EV-Plus da Shell e o e-lubrificante à base de água da TotalEnergies, que reduz o potencial de aquecimento global em 30%, destacam a mudança em direção a fluidos desenvolvidos especificamente para trens de força elétricos. O mercado de lubrificantes sintéticos, portanto, se reorienta em vez de contrair, alterando seu mix de produtos enquanto mantém o crescimento de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos de Motor Lideram Apesar dos Obstáculos dos Veículos Elétricos

Os óleos de motor capturaram 34,10% do mercado de lubrificantes sintéticos em 2025 por volume, uma posição protegida pela vasta base instalada de veículos de combustão interna e pela longevidade superior que os sintéticos proporcionam. Os óleos de transmissão e engrenagem seguem como a segunda maior categoria, pois as linhas de fabricação automatizadas e as turbinas eólicas exigem formulações de alta carga e funcionamento limpo. Os fluidos hidráulicos se beneficiam de uma retomada na construção civil e da integração de robótica, fornecendo viscosidade estável em amplas faixas de temperatura. As graxas permanecem indispensáveis em atuadores aeroespaciais e juntas de maquinário pesado onde a lubrificação sem gotejamento é vital. Os fluidos de usinagem, embora detenham uma participação de volume menor, avançam ao CAGR mais rápido de 10,84% à medida que a usinagem de precisão e a fabricação aditiva amadurecem.

As perspectivas do segmento são moldadas pelo ILSAC GF-7 e pelo API SQ, ambos os quais reduzem o desgaste permissível e a ocorrência de LSPI. Essa mudança favorece os sintéticos premium que podem sustentar drenagens mais longas, reduzindo as visitas às oficinas e o descarte de óleo. Além disso, os fluidos de usinagem com baixa névoa e alto ponto de fulgor mitigam os riscos ocupacionais, levando as fábricas a migrar para sistemas sintéticos à base de éster e PAG. Em conjunto, essas tendências garantem que o tamanho do mercado de lubrificantes sintéticos para fluidos além dos óleos de motor se expanda de forma constante até 2031.

Por Óleo Base: Dominância do PAO Enfrenta Desafio do PAG

As polialfaolefinas ocuparam 45,70% do mercado de lubrificantes sintéticos em 2025, pois os fabricantes de equipamentos originais endossam sua capacidade equilibrada de fluxo a frio e alta temperatura. O SpectraSyn MaX da ExxonMobil mostra como os catalisadores metalocênicos permitem volatilidade ultrabaixa, melhorando a economia de combustível nas graduações 0W-16 e mais finas. Os óleos base à base de éster mantêm uma posição na aviação, onde o ponto de fulgor e a compatibilidade com elastômeros são importantes, enquanto os sintéticos do Grupo III e GTL ganham participação graças ao menor custo e maior disponibilidade.

Os óleos base PAG estão escalando rapidamente a um CAGR de 10,95%, impulsionados pelos requisitos de linha de transmissão de veículos elétricos e compressores. A condutividade térmica superior e os produtos de oxidação sem formação de lodo conferem aos fluidos PAG uma vantagem em motores elétricos compactos e compressores de acionamento direto. O centro de P&D Kingwood atualizado da Chevron Phillips Chemical, inaugurado em 2024, sublinha o compromisso dos incumbentes com a inovação em PAO convencional, mesmo com o avanço do PAG. A interação entre os aprimoramentos do PAO e a penetração do PAG definirá o posicionamento competitivo ao longo do horizonte de previsão, garantindo que o setor de lubrificantes sintéticos se concentre igualmente nas químicas legadas e emergentes.

Por Usuário Final: Automotivo Lidera Enquanto Equipamentos Pesados Aceleram

As aplicações automotivas representaram 35,60% do tamanho do mercado de lubrificantes sintéticos em 2025, ancoradas pelos programas de abastecimento de fábrica dos fabricantes de equipamentos originais e por um mercado de reposição que cada vez mais insiste em sintéticos completos para conformidade com a garantia. Os equipamentos pesados, desde caminhões articulados basculantes até escavadeiras hidráulicas, são o destaque com um CAGR de 10,35%. A Caterpillar, por exemplo, trata os fluidos como componentes projetados do trem de força, impulsionando a demanda por sintéticos conformes com TO-4 e FD-1 premium que estendem os intervalos de revisão.

A geração de energia consome volumes crescentes de óleos de turbina à base de éster e PAO à medida que as instalações de energia eólica offshore proliferam, enquanto a metalurgia e a usinagem de precisão empregam fluidos de usinagem que estabilizam as temperaturas das ferramentas e reduzem o refugo. Os data centers são um nicho emergente, adotando fluidos dielétricos sintéticos para resfriamento por imersão, embora os volumes atuais permaneçam modestos em relação ao automotivo e ao maquinário pesado. No geral, o aumento nos equipamentos pesados compensa a erosão dos óleos de motor nos carros de passeio em processo de eletrificação, mantendo o mercado de lubrificantes sintéticos em uma trajetória claramente ascendente.

Análise Geográfica

A Ásia-Pacífico detinha 40,00% do mercado de lubrificantes sintéticos em 2025, com uma perspectiva de CAGR de 10,62%. A reaceleração da China na manufatura avançada, juntamente com a recuperação de dois dígitos nas vendas de veículos na Índia, sustenta o consumo regional. Novas plantas de mistura no litoral da China, como a instalação de Zhangjiagang da Quaker Houghton prevista para 2026, ilustram a determinação dos fornecedores em localizar o fornecimento para setores de alto crescimento. O Japão mantém a demanda por abastecimentos de fábrica de alta qualidade, enquanto as economias do Sudeste Asiático ampliam a produção industrial, alargando a base de clientes. O mercado de lubrificantes do Vietnã está em crescimento, impulsionado pela manufatura automotiva e pela crescente demanda dos operadores de equipamentos pesados.

A América do Norte ocupa o segundo lugar em volume e permanece um referencial tecnológico. As normas da EPA de 2026 e o pipeline de categorias da API impulsionam os formuladores para a química de aditivos de próxima geração. Os Estados Unidos também dominam o fornecimento de PAO de alta viscosidade graças à extensa infraestrutura de propileno, embora a escassez de propileno prevista para meados de 2025 possa pressionar as margens. As frotas de areias betuminosas e mineração do Canadá, além das plataformas de exportação automotiva do México, acrescentam bolsões de demanda estável que dependem de lubrificantes sintéticos para garantir tempo de atividade e cobertura de garantia.

A Europa preserva seu posicionamento premium por meio de legislação ambiental rigorosa e padrões técnicos avançados dos fabricantes de equipamentos originais. O Euro 7 exige viscosidades mais baixas e maior compatibilidade com o pós-tratamento, impulsionando a adoção de formulações enriquecidas com éster tanto em frotas leves quanto pesadas. O corredor de energia eólica offshore do Mar do Norte e os emergentes clusters de energia renovável da Península Ibérica requerem óleos de caixa de engrenagens com vida útil completa que tolerem a exposição à salmoura, ampliando o escopo para misturas de alto valor de PAG e PAO. A base industrial da Europa Oriental diversifica ainda mais a demanda à medida que os investimentos em automação se aceleram. O Oriente Médio e a África, embora menores, apresentam uma mudança gradual de lubrificantes minerais para sintéticos, à medida que os polos petroquímicos do Golfo e as minas sul-africanas visam intervalos de drenagem mais longos em climas adversos.

Cenário Competitivo

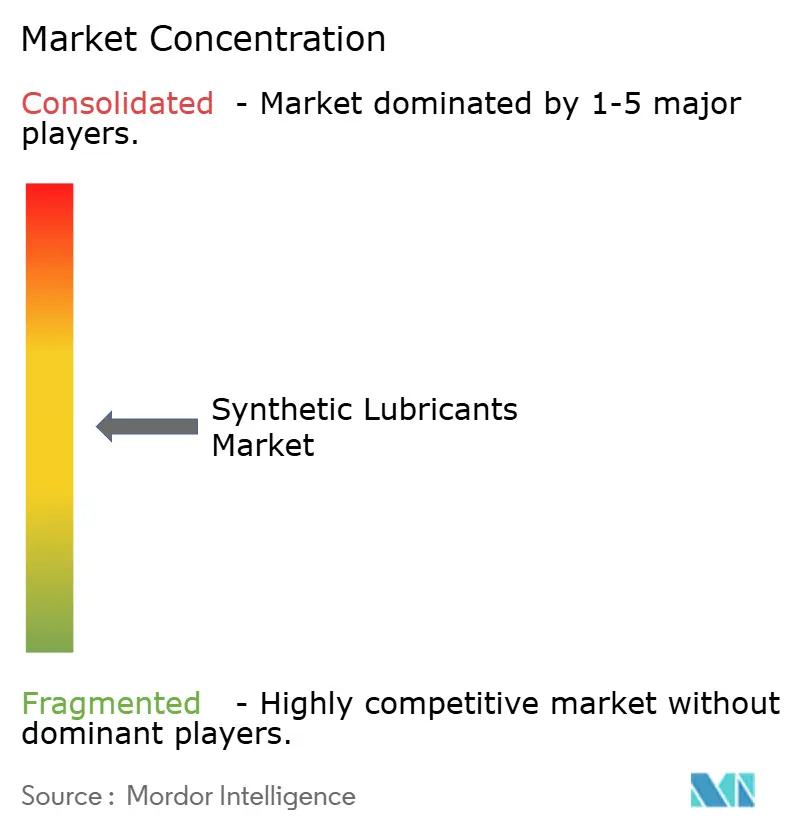

O mercado de lubrificantes sintéticos é parcialmente consolidado com a presença de grandes players, como Exxon Mobil Corporation, Chevron Corporation, Shell plc, TotalEnergies e BP p.l.c. (Castrol). A liderança consecutiva de 18 anos da Shell em lubrificantes globais demonstra a importância da escala e do reconhecimento de marca neste setor. A ExxonMobil expandiu a capacidade de PAO metalocênico em Baytown para garantir matéria-prima e encurtar os ciclos de desenvolvimento, enquanto a Chevron Oronite avança para a química de dispersantes e antidesgaste de próxima geração. A TotalEnergies é pioneira em e-fluidos à base de água com menores pegadas de carbono. As parcerias estratégicas entre os grandes fabricantes de lubrificantes e os fabricantes de equipamentos originais, como a aliança plurianual da Shell com a BMW, estendida em 2025, asseguram volumes de abastecimento de fábrica enquanto garantem roteiros conjuntos de desenvolvimento de produtos.

Líderes do Setor de Lubrificantes Sintéticos

Chevron Corporation

Shell plc

Exxon Mobil Corporation

TotalEnergies

BP p.l.c. (Castrol)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Shell lançou o Shell Advance Ultra, óleo de motocicleta totalmente sintético que atende ao novo padrão API SP, utilizando a Tecnologia PurePlus para melhorar o desempenho do motor e reduzir a evaporação, ao mesmo tempo em que melhora a economia de combustível para aplicações em veículos de duas rodas.

- Novembro de 2024: A Valvoline lançou seu primeiro óleo de engrenagem totalmente sintético premium, Valvoline Extended Protection, alegando quatro vezes mais proteção contra desgaste de engrenagens em comparação com produtos convencionais e apresentando agentes antiespumantes e modificadores de fricção.

Escopo do Relatório Global do Mercado de Lubrificantes Sintéticos

Os lubrificantes sintéticos são lubrificantes quimicamente projetados derivados de produtos químicos puros, ao contrário dos lubrificantes convencionais refinados a partir do petróleo bruto. Esses lubrificantes não contêm nitrogênio, enxofre ou quaisquer outros elementos prejudiciais que levam à formação de lodo e, consequentemente, danificam o motor ou a máquina.

O mercado de lubrificantes sintéticos é segmentado por tipo de produto e setor de usuário final. Por tipo de produto, o mercado é segmentado em óleos de motor, óleos de transmissão e engrenagem, fluidos hidráulicos, fluidos de usinagem, graxas e outros tipos de produto (óleos industriais em geral, etc.). Por setor de usuário final, o mercado é segmentado em geração de energia, automotivo, equipamentos pesados, metalurgia e usinagem, e outros setores de usuário final (petróleo e gás, etc.). O relatório oferece tamanho de mercado e previsões para 26 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são feitos com base no volume (litros) para todos os segmentos acima.

| Óleos de Motor |

| Óleos de Transmissão e Engrenagem |

| Fluidos Hidráulicos |

| Fluidos de Usinagem |

| Graxas |

| Outros Tipos de Produto (Óleos Industriais em Geral, etc.) |

| Polialfaolefina (PAO) |

| Ésteres |

| Polialquileno Glicol (PAG) |

| Sintético Derivado do Grupo III / GTL |

| Outros (Naftaleno Alquilado, etc.) |

| Automotivo |

| Geração de Energia |

| Equipamentos Pesados |

| Metalurgia e Usinagem |

| Outros Setores de Usuário Final (Petróleo e Gás, Marítimo, Data Centers, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Óleos de Motor | |

| Óleos de Transmissão e Engrenagem | ||

| Fluidos Hidráulicos | ||

| Fluidos de Usinagem | ||

| Graxas | ||

| Outros Tipos de Produto (Óleos Industriais em Geral, etc.) | ||

| Por Óleo Base | Polialfaolefina (PAO) | |

| Ésteres | ||

| Polialquileno Glicol (PAG) | ||

| Sintético Derivado do Grupo III / GTL | ||

| Outros (Naftaleno Alquilado, etc.) | ||

| Por Usuário Final | Automotivo | |

| Geração de Energia | ||

| Equipamentos Pesados | ||

| Metalurgia e Usinagem | ||

| Outros Setores de Usuário Final (Petróleo e Gás, Marítimo, Data Centers, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de lubrificantes sintéticos?

O tamanho do mercado de lubrificantes sintéticos é estimado em 5,57 bilhões de litros em 2026 e deve atingir 8,81 bilhões de litros até 2031, refletindo um CAGR de 9,6% durante 2026-2031.

Qual segmento de produto lidera o mercado de lubrificantes sintéticos?

Os óleos de motor lideram com 34,10% de participação de mercado em 2025, impulsionados pela base instalada de veículos de combustão interna e pelos intervalos de troca estendidos.

Qual é a velocidade de crescimento da região Ásia-Pacífico?

A Ásia-Pacífico está expandindo a um CAGR de 10,62% até 2031, o mais rápido entre todas as regiões, sustentado pelo crescimento industrial e automotivo.

Qual será o impacto dos veículos elétricos na demanda por lubrificantes?

A adoção de veículos elétricos reduzirá os volumes de óleos de motor, especialmente na Europa e na América do Norte, mas abre nova demanda por fluidos para transmissões elétricas e lubrificantes de gerenciamento térmico, mantendo o crescimento geral de valor positivo.

Por que os lubrificantes sintéticos são mais caros do que os óleos minerais?

Eles utilizam óleos base quimicamente projetados, como PAO, PAG e ésteres, além de sistemas de aditivos avançados, que custam mais para formular, mas proporcionam maior vida útil em serviço e economias de energia que compensam o preço inicial mais elevado ao longo do tempo.

Página atualizada pela última vez em: