Tamanho e Participação do Mercado de Aditivos para Lubrificantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aditivos para Lubrificantes por Mordor Intelligence

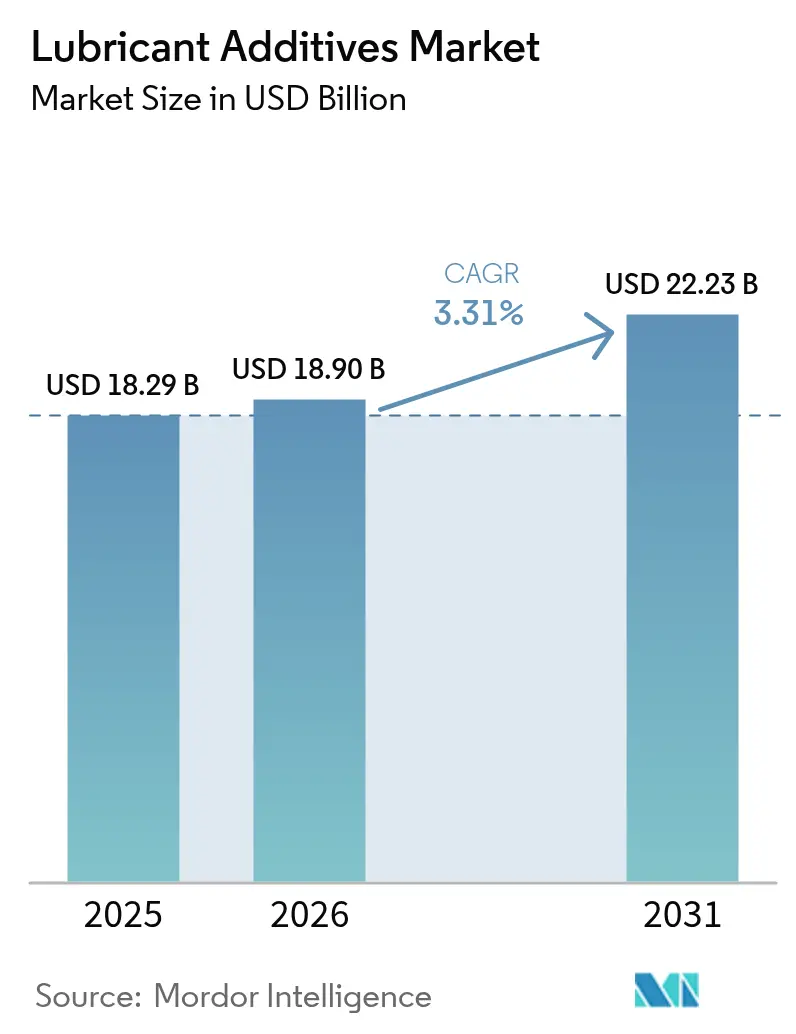

O tamanho do mercado de aditivos para lubrificantes em 2026 está estimado em USD 18,9 bilhões, crescendo a partir do valor de 2025 de USD 18,29 bilhões, com projeções para 2031 indicando USD 22,23 bilhões, crescendo a um CAGR de 3,31% no período 2026-2031. Essa expansão moderada reflete a transição do setor de um crescimento orientado por volume para uma inovação focada em valor, onde as químicas de aditivos premium compensam a demanda moderada por lubrificantes. O aumento do rigor regulatório, liderado pela introdução do ILSAC GF-7 em março de 2025, acelerou a adoção de pacotes multifuncionais sofisticados que sustentam limites de emissão mais rígidos e viscosidades mais baixas. A Ásia-Pacífico detém tanto a maior presença regional quanto o maior dinamismo de crescimento, pois a expansão industrial na China e na Índia sustenta o consumo robusto de lubrificantes automotivos e industriais. A dinâmica competitiva enfatiza a diferenciação tecnológica em detrimento do preço, exemplificada pelo lançamento do Solsperse W60 Hyperdispersant pela Lubrizol em fevereiro de 2025, um produto posicionado para óleos de motor de nova geração com baixo teor de cinzas sulfatadas, fósforo e enxofre (low-SAPs). Intervalos de troca prolongados e a eletrificação moderam os volumes absolutos de aditivos, mas inovações em nanoescala e padrões de emissão mais rigorosos sustentam a demanda por soluções de alto valor.

Principais Conclusões do Relatório

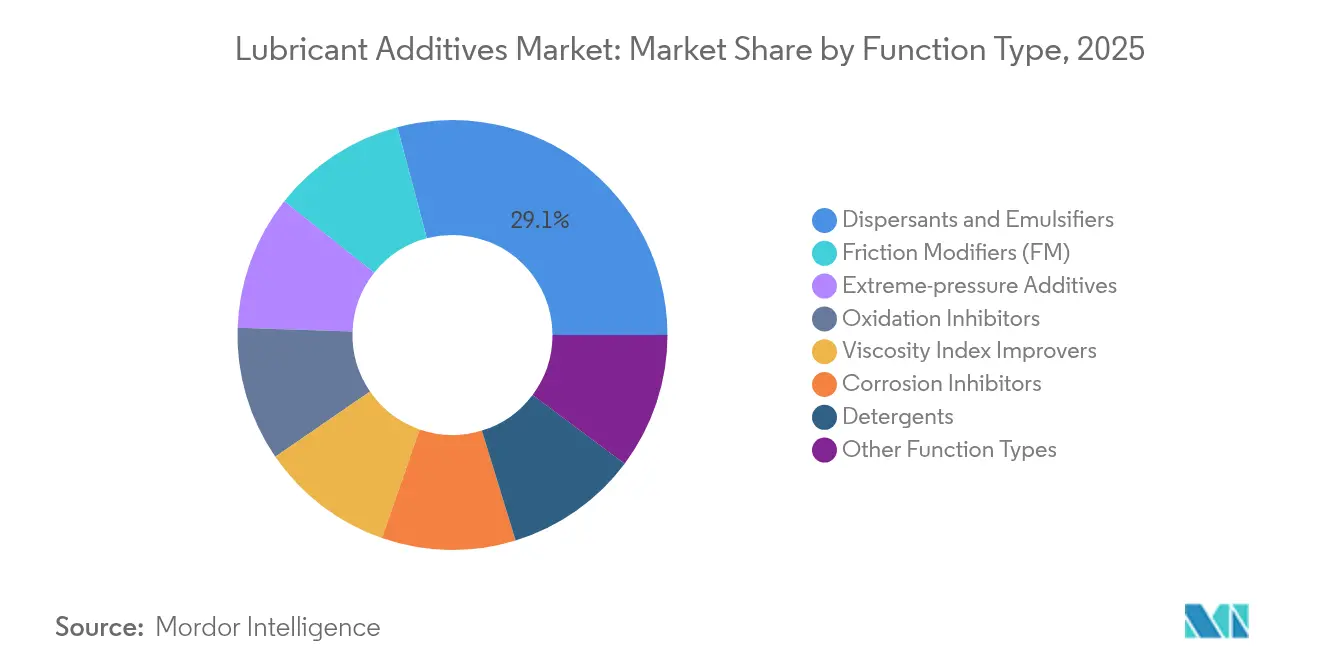

- Por tipo de função, dispersantes e emulsificantes lideraram com 29,13% de participação de receita em 2025 e devem se expandir a um CAGR de 4,32% até 2031.

- Por tipo de lubrificante, os óleos de motor representaram 54,42% da participação do tamanho do mercado de aditivos para lubrificantes em 2025 e têm previsão de crescer a um CAGR de 3,52% até 2031.

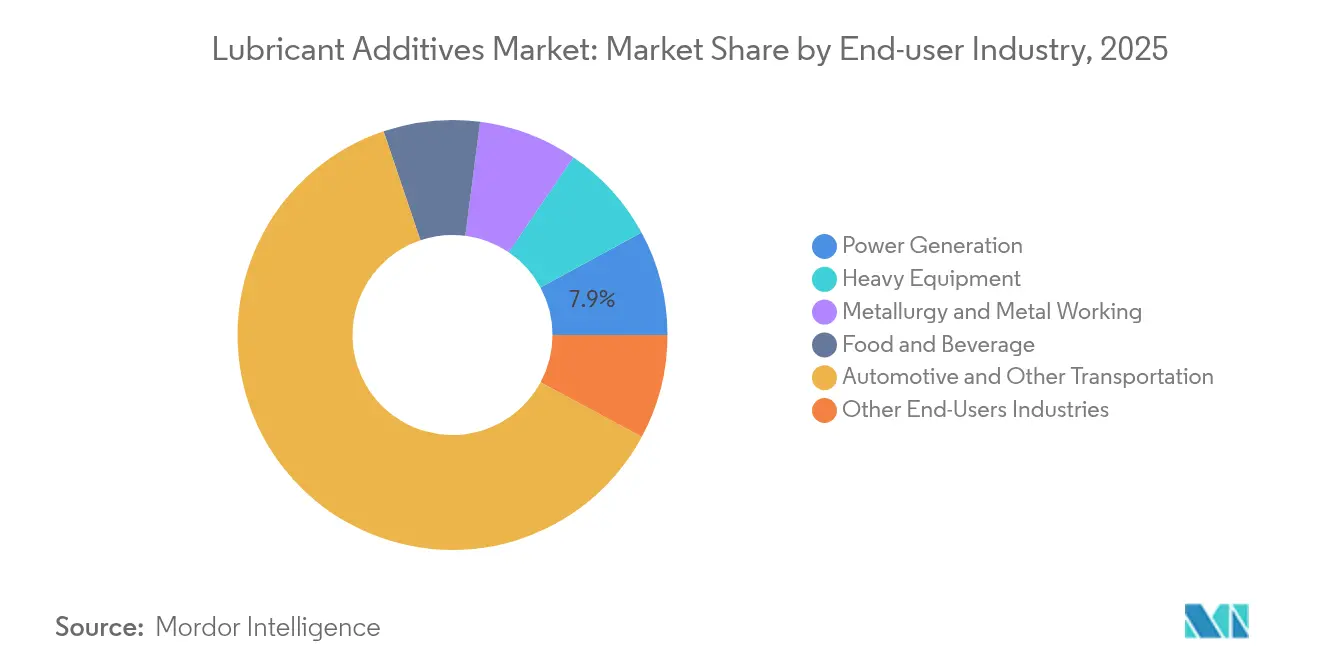

- Por setor de usuário final, automotivo e outros transportes detinham 61,95% da participação de mercado de aditivos para lubrificantes em 2025; a geração de energia avança a um CAGR de 4,02% até 2031.

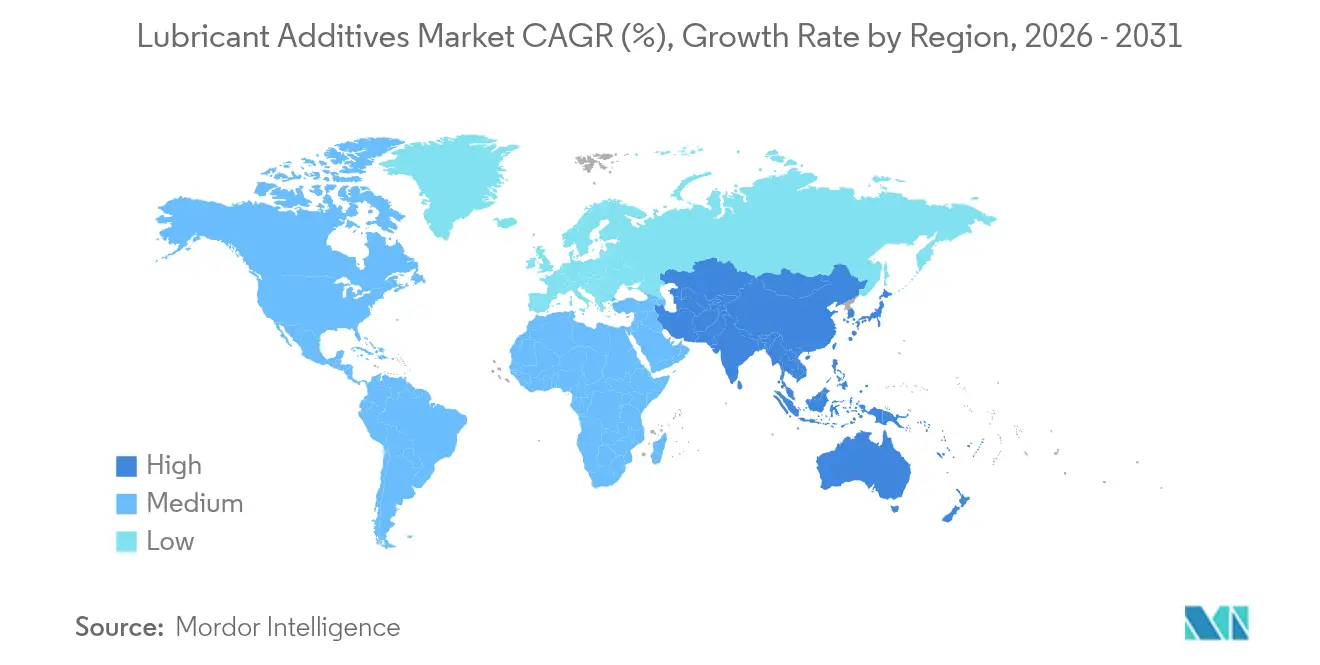

- Por geografia, a Ásia-Pacífico capturou 45,05% da participação regional em 2025, e a região está posicionada para crescer a um CAGR de 3,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aditivos para Lubrificantes

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações ambientais rígidas sobre emissões | +1.2% | Global, adoção antecipada na América do Norte e UE | Médio prazo (2–4 anos) |

| Expansão da capacidade industrial no MEA | +0.8% | Oriente Médio e África, transbordamento para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por lubrificantes automotivos na Ásia-Pacífico | +0.7% | Núcleo da Ásia-Pacífico, impacto secundário no MEA | Curto prazo (≤ 2 anos) |

| Crescente migração dos OEMs para óleos de motor de alto desempenho | +0.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Surgimento de pacotes de nanoaditivos | +0.3% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais Rígidas sobre Emissões

O ILSAC GF-7 entrou em vigor em março de 2025 e obriga os fornecedores de aditivos a mitigar a pré-ignição em baixa velocidade, ao mesmo tempo em que protege as correntes de distribuição sob limites mais rígidos de fósforo e enxofre. As novas categorias ACEA 2023 C7 na Europa visam óleos SAE 0W-16, impulsionando a demanda por modificadores de fricção e melhoradores de índice de viscosidade que proporcionem pelo menos 0,3% de ganho de eficiência de combustível em relação aos óleos de referência. À medida que os OEMs avançam em direção aos graus 0W-8, as formulações de aditivos precisam conciliar eficiência de combustível com proteção contra desgaste e estabilidade oxidativa. Esse equilíbrio eleva o valor das químicas de detergentes de alta pureza e dos reforçadores antidesgaste avançados. A convergência regulatória entre regiões acelera a harmonização global dos padrões de desempenho, incentivando os fornecedores multinacionais a investir em plataformas de aditivos versáteis em vez de formulações específicas por região. Os fornecedores que demonstram capacidades de certificação ágeis obtêm maior poder de negociação tanto com misturadores quanto com OEMs.

Expansão da Capacidade Industrial no MEA

Os programas de diversificação a jusante no âmbito da Visão 2030 da Arábia Saudita desencadearam joint ventures que localizam a produção de aditivos próximo a matérias-primas abundantes. Projetos como a prospectiva instalação Aramco-Castrol e a parceria do Grupo Richful com a Farabi Petrochemicals ilustram o impulso regional em direção à autossuficiência no mercado de aditivos para lubrificantes. Os complexos integrados reduzem os custos logísticos para os fabricantes africanos dependentes de importações e encurtam os prazos de entrega para os clientes ao longo do corredor do Mar Vermelho. A longo prazo, esses investimentos criam uma plataforma de exportação que atende aos picos de demanda da Ásia-Pacífico, ao mesmo tempo em que protege os misturadores locais da volatilidade do frete global. Os governos regionais também incentivam clusters de produtos químicos especiais por meio de isenções fiscais e arrendamentos de terrenos preferenciais, ampliando a viabilidade financeira de instalações greenfield. À medida que a capacidade instalada aumenta, os fornecedores de aditivos podem personalizar formulações para extremos climáticos e qualidades de combustível característicos dos mercados do Oriente Médio e África.

Demanda Crescente por Lubrificantes Automotivos na Ásia-Pacífico

A China adicionou mais de 1 milhão de barris por dia de capacidade de refino durante 2024, viabilizando produção competitiva de óleos base e integração cativa de aditivos para consumo doméstico. O esquema de incentivos vinculados à produção da Índia apoia o investimento em químicos especiais, posicionando os produtores locais como fornecedores regionais para montadoras da ASEAN. O crescimento da frota de veículos, aliado à transição para lubrificantes de maior desempenho em conformidade com os padrões Bharat Stage VI e China VI, eleva o valor do aditivo por unidade mesmo com a estabilização dos volumes de óleo. Os contratos de serviço dos OEMs são cada vez mais fornecidos em conjunto com fluidos de primeira carga especificados de acordo com os protocolos ACEA ou API, reforçando a premiumização. As multinacionais colaboram com misturadores domésticos para codesenvolver formulações adaptadas a regiões com combustível de alto teor de enxofre e umidade de monção. Os picos de demanda de curto prazo são evidentes nos serviços de pós-venda, à medida que os operadores de frotas aceleram as trocas de óleo antes do vencimento das garantias.

Crescente Migração dos OEMs para Óleos de Motor de Alto Desempenho

As plataformas de veículos leves previstas para o ano-modelo 2027 já especificam óleos SAE 0W-16 ou 0W-12 que exigem modificadores poliméricos resistentes ao cisalhamento e sistemas detergentes com teor de cinzas otimizado[1]American Petroleum Institute, "Categorias de Óleo," api.org . A adoção pela Ford de óleos 10W-30 para motores diesel de próxima geração sob a classificação API FA-4 ilustra a tendência no mercado de aditivos para lubrificantes. Os fabricantes de equipamentos originais (OEMs) alinham as recomendações de lubrificantes com os objetivos de redução de custos de garantia, impulsionando as taxas de tratamento de aditivos que suportam intervalos de troca de 15.000 milhas. O impulso por fluidos de transmissão vitalícios e óleos para eixos elétricos híbridos com enchimento único reforça ainda mais a importância dos inibidores oxidativos com elevada compatibilidade com vedações. A complexidade das especificações eleva as barreiras de entrada, pois a aprovação em uma única sequência de testes de OEM pode custar aos fornecedores mais de 1 milhão de USD em ensaios de bancada e de frota. Os fornecedores com plataformas de aditivos modulares e bancadas de teste de motores próprias garantem o status de fornecedor preferencial durante o lançamento de novas categorias API.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Intervalos de troca prolongados em veículos e máquinas | -0.6% | Global, mais pronunciado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Eletrificação reduzindo os volumes de óleo de motor | -0.4% | Global, liderado pela Europa e China | Médio prazo (2–4 anos) |

| Volatilidade no fornecimento de PIB e outras químicas essenciais | -0.3% | Global, agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intervalos de Troca Prolongados em Veículos e Máquinas

Os intervalos de troca de óleo para veículos de passeio nos Estados Unidos dobraram de 5.000 milhas para 10.000 milhas, enquanto as caixas de engrenagens de turbinas eólicas agora visam ciclos de vida de lubrificantes de 36 meses. Sensores de monitoramento de condição embutidos em filtros permitem uma manutenção orientada por dados que adia o serviço até que os níveis de oxidação do óleo ou de partículas acionem alarmes. Embora cada abastecimento de óleo contenha uma carga de aditivos mais elevada, o volume anual agregado de aditivos se contrai no mercado de aditivos para lubrificantes. Os misturadores, portanto, direcionam o marketing para marcas premium de longa duração, pressionando os fornecedores focados em produtos químicos de commodities. As oficinas independentes perdem receita de serviços, reforçando a adoção pelo consumidor de intervalos estendidos. Para compensar, os fabricantes de aditivos promovem produtos suplementares, como fluidos de limpeza e comprimidos condicionadores de filtros, mas a adesão permanece limitada.

Eletrificação Reduzindo os Volumes de Óleo de Motor

Os veículos elétricos a bateria eliminam completamente a lubrificação do cárter, e os trens de força híbridos reduzem drasticamente o tempo de funcionamento do motor de combustão interna por quilômetro percorrido. A frota global de VEBs ultrapassou 40 milhões em 2025, deslocando aproximadamente 1,5 bilhão de litros de óleo de motor anualmente[2]STLE, "Matéria," stle.org . No entanto, o resfriamento de motores elétricos e as engrenagens de redução de eixos elétricos requerem fluidos com janelas estreitas de dielétrico e condutividade térmica. Esses fluidos de nicho dependem de ésteres sintéticos misturados com sistemas de aditivos compatíveis com cobre, oferecendo margens mais altas, mas volumes menores do que os óleos de motor tradicionais. Os fornecedores precisam reformular os protocolos de teste para cobrir a tensão de ruptura elétrica e a compatibilidade com o isolamento de bobinas. A Europa e a China lideram a transição, tornando-se adotantes antecipados de e-fluidos especializados, enquanto a América do Norte segue uma trajetória mais voltada para híbridos que modera a erosão da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Função: Os Dispersantes Ancoram as Formulações Modernas com Múltiplos Aditivos

Os dispersantes e emulsificantes representaram 29,13% das receitas de 2025, refletindo seu papel crítico em manter a fuligem e os subprodutos de oxidação em suspensão para prevenir a formação de verniz. O segmento tem previsão de crescer a um CAGR de 4,32% até 2031, superando o mercado de aditivos para lubrificantes à medida que os OEMs migram para motores de injeção direta de gasolina com maior carga de partículas. O tamanho do mercado de aditivos para lubrificantes atribuído aos dispersantes deve se expandir de forma constante, pois os limites regulatórios sobre cinzas sulfatadas e fósforo intensificam a necessidade de químicas de poliisobutilenossuccinimida altamente eficientes que operam em taxas de tratamento mais baixas.

Os melhoradores de índice de viscosidade poliméricos detêm a segunda maior participação, beneficiando-se da migração para graus de baixa viscosidade como o 0W-8, que exigem resistência robusta de filme em altas temperaturas de operação. Os detergentes e inibidores de corrosão desfrutam de demanda estável, pois os intervalos de troca prolongados amplificam a importância da retenção do número base. Os modificadores de fricção ganham relevância em óleos para veículos de passeio e de uso intensivo destinados a uma melhoria de 1% na eficiência de combustível, enquanto os aditivos de extrema pressão permanecem fundamentais para óleos de engrenagem industriais e fluidos de usinagem de metais. Os fornecedores consolidam essas químicas em pacotes multifuncionais para otimizar os níveis de tratamento dentro de rigorosos orçamentos de cinzas, uma tendência que permite aos formuladores atender às matrizes globais de testes de motores com menos SKUs.

Por Tipo de Lubrificante: Os Óleos de Motor Mantêm Escala, mas Enfrentam Pressões de Transição

Os óleos de motor representaram 54,42% do valor de 2025, demonstrando a centralidade dos veículos de passeio e de uso intensivo para o mercado de aditivos para lubrificantes. Apesar dos ventos contrários da eletrificação, o segmento deve registrar um CAGR de 3,52%, pois os motores de combustão restantes demandam pacotes de maior valor para cumprir os limites GF-7 e Euro VII. A participação de mercado de aditivos para lubrificantes para óleos de motor se erosará gradualmente à medida que a mobilidade elétrica escala, embora a intensidade de aditivos por unidade aumente por meio de detergentes avançados, antioxidantes e modificadores de fricção.

Os fluidos de transmissão e hidráulicos devem apresentar um CAGR de 3,76%, impulsionados pela automação industrial e pela hidráulica de energias renováveis. O consumo de fluidos de usinagem de metais acompanha a atividade manufatureira na Ásia-Pacífico, enquanto os óleos industriais gerais atendem compressores e turbinas nos setores de energia e de processos industriais. A demanda por óleos de engrenagem beneficia-se das implantações de energia eólica offshore que necessitam de lubrificantes sintéticos à base de PAO com alta resistência à micropitting. As vendas de graxas crescem modestamente com aplicações em rolamentos e chassi, embora os segmentos automotivos enfrentem uma transição para componentes selados para toda a vida útil. Os óleos de processo permanecem um portfólio de nicho para a fabricação de borracha e polímeros, favorecendo fornecedores com suporte técnico especializado.

Por Setor de Usuário Final: A Geração de Energia Emerge como o Consumidor de Mais Rápido Crescimento

As aplicações automotivas e de outros transportes mantiveram uma participação de 61,95% em 2025 devido à contínua dominância da combustão interna em frotas comerciais e em máquinas fora de estrada. Mesmo com a aceleração da adoção de VEBs, caminhões a diesel, embarcações marítimas e motores de aviação preservam uma demanda substancial por aditivos. O tamanho do mercado de aditivos para lubrificantes na geração de energia, no entanto, deve se expandir mais rapidamente a um CAGR de 4,02% até 2031, impulsionado por ativos eólicos e solares que dependem de lubrificantes sintéticos especiais que exigem químicas antioxidantes e antidesgaste de alto desempenho.

Os segmentos de equipamentos pesados experimentam crescimento incremental com os gastos em infraestrutura nas economias emergentes, necessitando de óleos de engrenagem para alta carga e fluidos hidráulicos. A metalurgia e a usinagem de metais permanecem vinculadas à produção manufatureira, particularmente no Leste Asiático, e dependem de aditivos solúveis em água para gerenciar cargas térmicas. Os usuários finais de alimentos e bebidas adotam lubrificantes à base de óleo branco aprovados pela NSF com sistemas de aditivos benignos para minimizar o risco de contaminação, um segmento pequeno, mas premium, com requisitos rigorosos de auditoria. Em todos os setores, a tendência em direção à manutenção preditiva e a intervalos de serviço mais longos significa que cada recarga de lubrificante contém uma concentração mais alta de aditivos de alto desempenho, reforçando a proposta de valor para fornecedores com capacidade avançada de formulação.

Análise Geográfica

A Ásia-Pacífico dominou o cenário global com uma participação de 45,05% em 2025 e deve registrar um CAGR de 3,98% até 2031. Os complexos petroquímicos verticalmente integrados da China geram óleos de base do Grupo II e do Grupo III a preços competitivos, que abastecem as plantas de mistura de aditivos, apoiando a demanda local e de exportação. A Índia aproveita os incentivos vinculados à produção para atrair investimentos em produtos químicos especiais, transformando o país em um polo de fornecimento para os montadores da ASEAN. O Japão e a Coreia do Sul contribuem com modificadores poliméricos proprietários e dispersantes de alta pureza, enquanto a Tailândia e o Vietnã oferecem serviços de mistura com boa relação custo-benefício para os programas de abastecimento de serviço regional dos OEMs.

A América do Norte mantém influência significativa por meio de seu papel na definição de especificações de desempenho globais. Os comitês API e ILSAC sediados nos Estados Unidos impulsionam a introdução de novas categorias, apoiando o mercado de aditivos para lubrificantes dos EUA e compelindo a adoção mundial dos protocolos de teste de aditivos correspondentes. Embora a eletrificação de veículos e os intervalos de troca estendidos moderem o crescimento de volume, os proprietários de frotas na região exigem estabilidade oxidativa superior e credenciais de eficiência de combustível, sustentando um alto valor de aditivo por unidade. A crescente capacidade de montagem automotiva do México sustenta ainda mais a demanda regional, à medida que os OEMs localizam as cadeias de suprimentos para atender às regras de conteúdo dos acordos comerciais.

A Europa combina um parque automóvel maduro com algumas das regulamentações ambientais mais rigorosas do mundo. As normas ACEA 2023 e as propostas Euro VII exigem compatibilidade com filtros de partículas e graus de viscosidade ultrabaixa, forçando os formuladores a equilibrar os limites de cinzas com a limpeza do turbocompressor no mercado de aditivos para lubrificantes. As grandes empresas químicas alemãs fornecem antioxidantes avançados e modificadores de fricção, enquanto o Reino Unido mantém importantes centros de pesquisa e desenvolvimento de aditivos. A situação geopolítica da Rússia restringe a transferência de tecnologia, mas os misturadores domésticos continuam a consumir pacotes de aditivos tradicionais para óleos industriais.

A América do Sul experimenta uma expansão moderada liderada pelo Brasil, onde a mecanização agrícola impulsiona o consumo de lubrificantes diesel para uso intensivo. As reformas energéticas na Argentina incentivam o desenvolvimento de xisto, traduzindo-se em demanda por óleos de engrenagem e fluidos hidráulicos para equipamentos de perfuração. Os projetos a jusante da Visão 2030 da Arábia Saudita e o impulso dos Emirados Árabes Unidos para se tornarem um centro regional de serviços marítimos estimulam a demanda por lubrificantes marítimos e industriais.

Cenário Competitivo

O mercado de aditivos para lubrificantes apresenta fragmentação moderada. Empresas como Lubrizol, BASF, Afton Chemical, Infineum e Chevron Oronite estão entre os principais fabricantes de aditivos para lubrificantes, aproveitando amplos portfólios de química e centros globais de teste de motores para atender às complexas especificações dos OEMs. As parcerias estratégicas aprofundam as vantagens competitivas. A colaboração da ExxonMobil com os OEMs de turbinas para o codesenvolvimento de fluidos para caixas de engrenagens resistentes à micropicagem estende os ciclos de vida dos produtos e consolida acordos de fornecimento exclusivos. Os pipelines de inovação destacam a pesquisa em nanoaditivos e os avanços em fluidos de base de éster sintético. As startups voltadas para grafeno de grau tribológico garantem financiamento de capital de risco ao demonstrar reduções de 20% no consumo de energia em bancadas de teste. Os fornecedores estabelecidos se protegem defensivamente ao registrar amplas famílias de patentes cobrindo sistemas de aditivos ecológicos compostos para impedir a entrada de concorrentes disruptivos.

Líderes do Setor de Aditivos para Lubrificantes

-

The Lubrizol Corporation

-

AFTON CHEMICAL

-

BASF

-

Chevron Corporation

-

INFINEUM INTERNATIONAL LIMITED

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Lubrizol nomeou o Grupo IMCD como seu parceiro de canal para distribuição de lubrificantes e aditivos no Vietnã, possibilitando entrega local mais ágil de pacotes especiais.

- Setembro de 2024: A Lubrizol concluiu uma expansão da capacidade de dispersantes em sua instalação de Deer Park, Texas, para atender à crescente demanda por componentes de aditivos conformes com o ILSAC GF-7.

Escopo do Relatório Global do Mercado de Aditivos para Lubrificantes

Os aditivos para lubrificantes são compostos orgânicos ou inorgânicos dissolvidos ou suspensos como sólidos em óleo. Especificamente, são adicionados para fornecer uma ou mais funções no fluido, quando utilizados a uma taxa de tratamento específica. O mercado de aditivos para lubrificantes é segmentado por tipo de produto, tipo de lubrificante, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado por dispersantes e emulsificantes, melhoradores de índice de viscosidade, detergentes, inibidores de corrosão, inibidores de oxidação, aditivos de extrema pressão, modificadores de fricção e outras funções. Por tipo de lubrificante, o mercado é segmentado por óleo de motor, fluidos de transmissão e hidráulicos, fluidos de usinagem de metais, óleo industrial geral, óleo de engrenagem, graxa, óleo de processo e outros tipos de lubrificantes. Por setor de usuário final, o mercado é segmentado por automotivo e outros transportes, geração de energia, equipamentos pesados, metalurgia e usinagem de metais, alimentos e bebidas e outros setores de usuários finais. O relatório também cobre o tamanho do mercado e as previsões para o mercado de aditivos para lubrificantes em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (em milhões de USD).

| Dispersantes e Emulsificantes |

| Melhoradores de Índice de Viscosidade |

| Detergentes |

| Inibidores de Corrosão |

| Inibidores de Oxidação |

| Aditivos de Extrema Pressão |

| Modificadores de Fricção (FM) |

| Outros Tipos de Função |

| Óleo de Motor |

| Fluido de Transmissão e Hidráulico |

| Fluido de Usinagem de Metais |

| Óleo Industrial Geral |

| Óleo de Engrenagem |

| Graxa |

| Óleo de Processo |

| Outros Tipos de Lubrificantes |

| Automotivo e Outros Transportes |

| Geração de Energia |

| Equipamentos Pesados |

| Metalurgia e Usinagem de Metais |

| Alimentos e Bebidas |

| Outros Setores de Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| México | |

| Canadá | |

| Europa | Alemanha |

| Reino Unido | |

| Rússia | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Função | Dispersantes e Emulsificantes | |

| Melhoradores de Índice de Viscosidade | ||

| Detergentes | ||

| Inibidores de Corrosão | ||

| Inibidores de Oxidação | ||

| Aditivos de Extrema Pressão | ||

| Modificadores de Fricção (FM) | ||

| Outros Tipos de Função | ||

| Por Tipo de Lubrificante | Óleo de Motor | |

| Fluido de Transmissão e Hidráulico | ||

| Fluido de Usinagem de Metais | ||

| Óleo Industrial Geral | ||

| Óleo de Engrenagem | ||

| Graxa | ||

| Óleo de Processo | ||

| Outros Tipos de Lubrificantes | ||

| Por Setor de Usuário Final | Automotivo e Outros Transportes | |

| Geração de Energia | ||

| Equipamentos Pesados | ||

| Metalurgia e Usinagem de Metais | ||

| Alimentos e Bebidas | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| México | ||

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Rússia | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de aditivos para lubrificantes em 2026?

Atingiu USD 18,9 bilhões em 2026 e está projetado para crescer a um CAGR de 3,31% até USD 22,23 bilhões em 2031.

Qual região impulsiona a maior demanda por aditivos para lubrificantes?

A Ásia-Pacífico lidera com 45,05% de participação em 2025 e está se expandindo a um CAGR de 3,98% graças ao crescimento industrial e automotivo.

Qual segmento representa a maior participação no consumo de aditivos para lubrificantes?

Os óleos de motor representaram 54,42% do valor de 2025, refletindo a dependência contínua em veículos de combustão interna.

Por que os dispersantes são críticos nas formulações modernas?

Eles mantêm a fuligem e os subprodutos de oxidação em suspensão, prevenindo depósitos em motores de injeção direta e turboalimentados, onde o risco de contaminação é elevado.

Como a eletrificação afeta a demanda por aditivos?

Os veículos elétricos a bateria eliminam a demanda por óleo de motor, mas fluidos especializados para eixos elétricos e resfriamento criam oportunidades menores, porém de maior valor.

Quais impulsionadores sustentam o crescimento de longo prazo apesar dos ventos contrários de volume?

Regulamentações de emissões mais rígidas, migração dos OEMs para óleos de ultrabaixa viscosidade e inovação em nanoaditivos sustentam a demanda premium por aditivos.

Página atualizada pela última vez em: