Tamanho e Participação do Mercado de Lubrificantes do Iraque

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

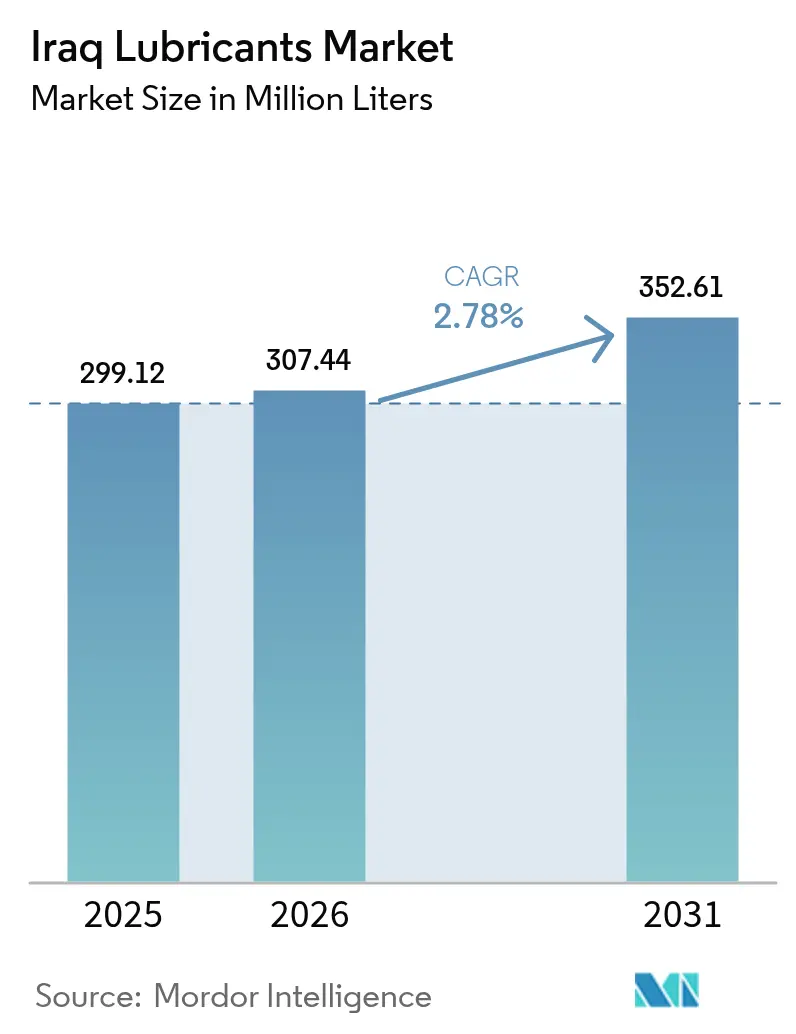

| Tamanho do mercado no ano base (2025) | 299.12 Milhões de litros |

| Volume do Mercado (2026) | 307.44 Milhões de litros |

| Volume do Mercado (2031) | 352.61 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.78% CAGR |

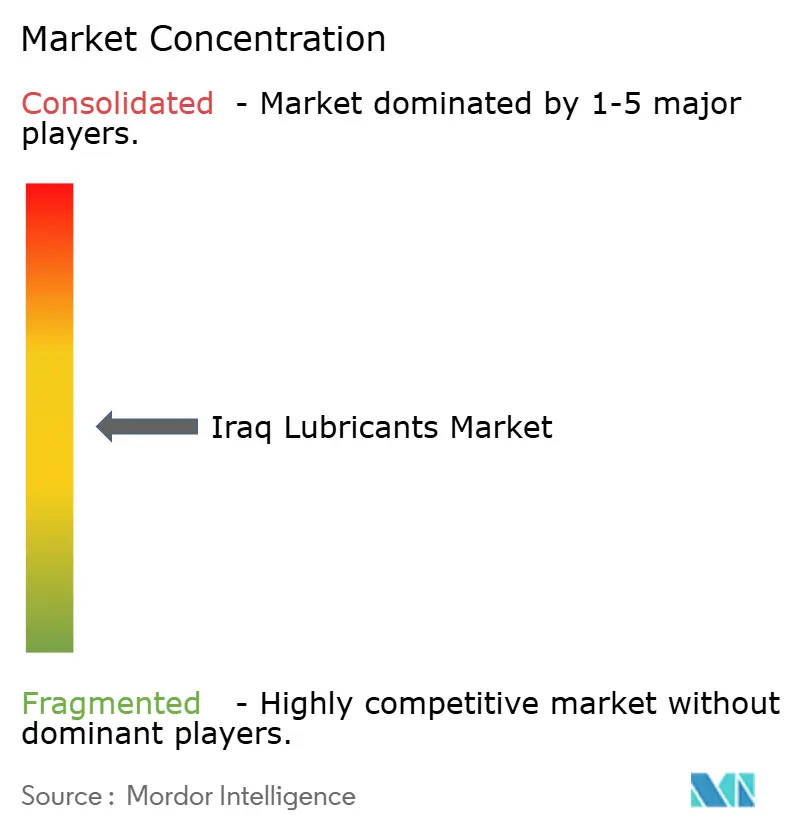

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes do Iraque por Mordor Intelligence

O tamanho do Mercado de Lubrificantes do Iraque foi avaliado em 299,12 milhões de litros em 2025 e estima-se que cresça de 307,44 milhões de litros em 2026 para atingir 352,61 milhões de litros até 2031, a um CAGR de 2,78% durante o período de previsão (2026-2031). Os gastos com reconstrução, projetos de petróleo upstream que superam USD 52 bilhões e a rápida expansão das redes de oficinas autorizadas estão impulsionando o crescimento do volume, apesar dos desafios decorrentes de produtos falsificados e dos estágios iniciais da eletrificação de veículos. O uso de geradores a diesel permanece consistentemente elevado, pois a rede elétrica do Iraque fornece apenas 24-28 GW contra uma demanda de pico superior a 50 GW, sustentando uma forte demanda por óleos de motor de alta viscosidade. Os acordos de abastecimento de serviço de fabricantes de equipamentos originais (OEM) estão fortalecendo os relacionamentos entre misturadores globais e concessionárias, incentivando uma mudança do consumidor em direção a graus sintéticos, com preços de varejo para sintéticos completos variando de USD 16-27 por litro. Enquanto isso, a racionalização dos subsídios às importações de estoque base está aumentando os custos de insumos para os misturadores locais, levando a uma maior dependência de estoques importados do Grupo I e do Grupo II. Nos próximos cinco anos, espera-se que o mercado de lubrificantes do Iraque seja influenciado pela adição de 38 GW de capacidade de ciclo combinado, deslocando gradualmente o mix de produtos em direção a óleos de turbina e de transformador para o setor de energia.

Principais Conclusões do Relatório

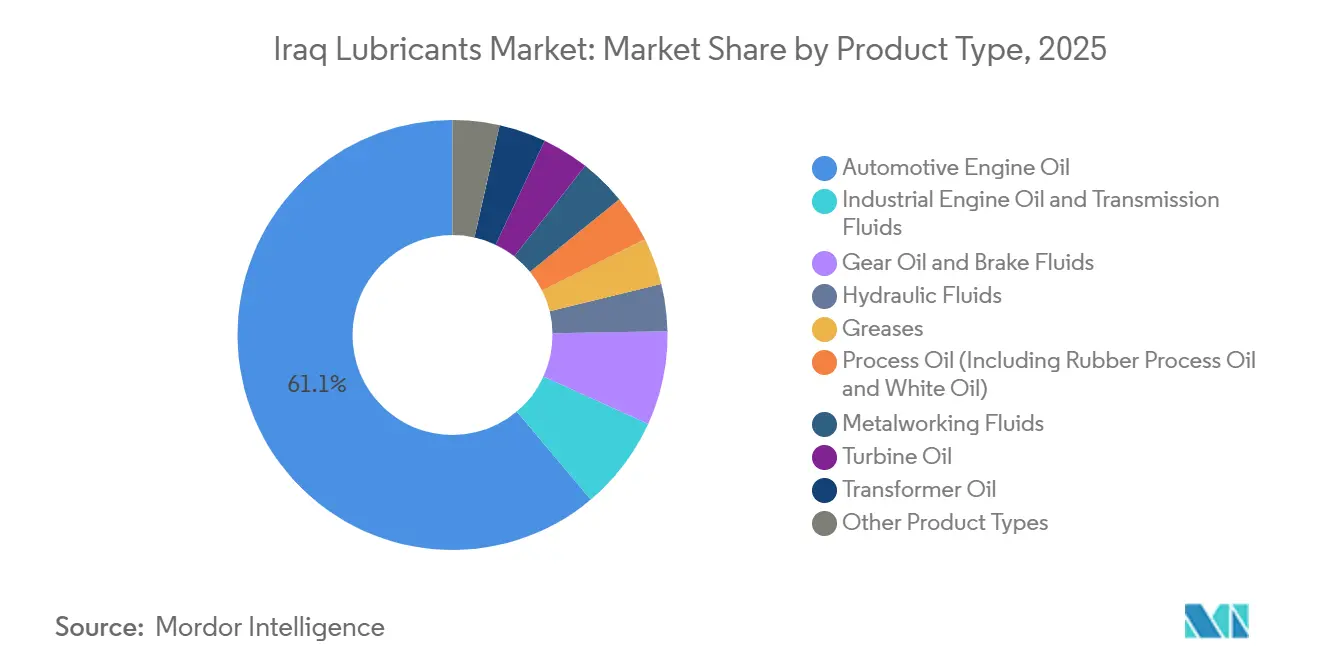

- Por tipo de produto, o óleo de motor automotivo liderou com 61,12% da participação do mercado de lubrificantes do Iraque em 2025, enquanto os fluidos hidráulicos devem se expandir a um CAGR de 3,12% até 2031.

- Por tipo de estoque base, os lubrificantes à base de óleo mineral representaram 72,12% da participação do mercado de lubrificantes do Iraque em 2025, enquanto as formulações sintéticas devem avançar a um CAGR de 4,55% no período 2026-2031.

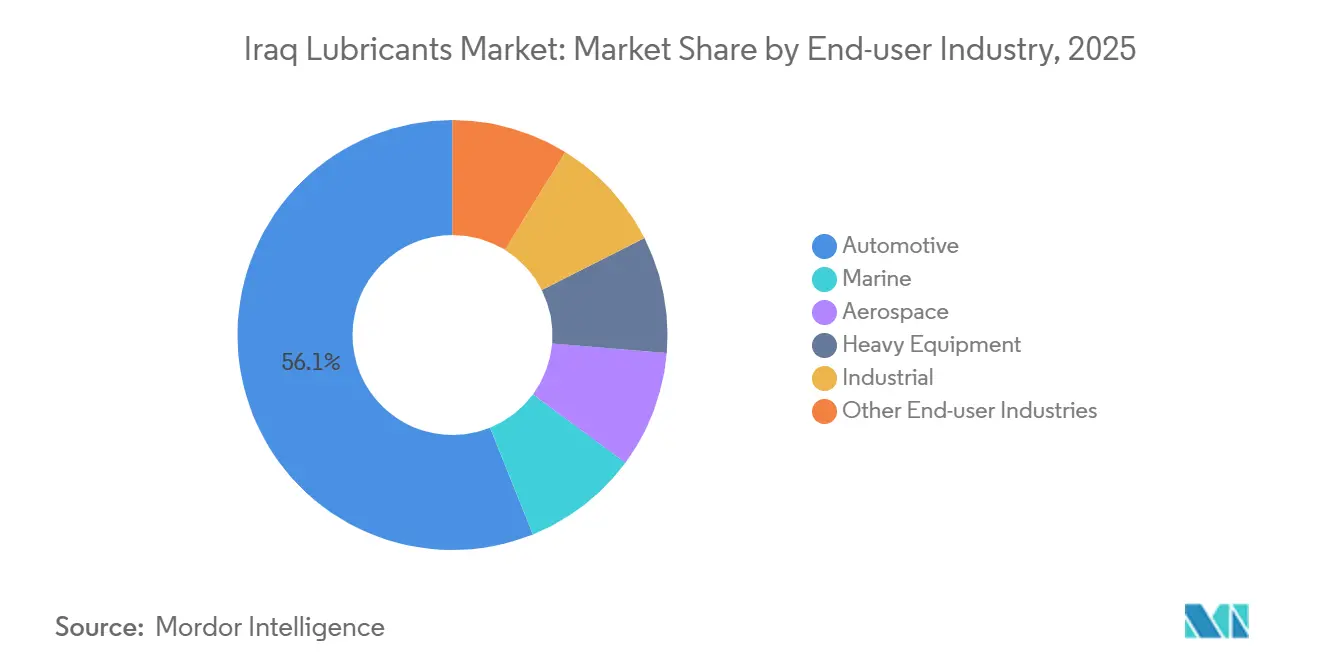

- Por indústria do usuário final, o segmento automotivo deteve 56,10% da participação do mercado de lubrificantes do Iraque em 2025, enquanto o segmento industrial deve registrar o crescimento mais rápido, com um CAGR de 4,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes do Iraque

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento liderado pela reconstrução nas horas de funcionamento de geradores a diesel | +0.6% | Nacional, com pico de demanda em Bagdá, Basra e Kirkuk | Médio prazo (2-4 anos) |

| Ampliação de projetos de petróleo upstream e midstream | +0.7% | Nacional, concentrado em Kirkuk, Basra e no campo de gás de Akkas | Longo prazo (≥ 4 anos) |

| Parcerias de abastecimento de serviço de OEM expandindo a rede de oficinas autorizadas | +0.4% | Nacional, com ganhos iniciais em Bagdá, Erbil, Sulaymaniyah, Duhok e Basra | Curto prazo (≤ 2 anos) |

| Mudança do consumidor em direção a graus sintéticos e semissintéticos | +0.3% | Nacional, liderado por Bagdá e pela Região do Curdistão | Médio prazo (2-4 anos) |

| Programas de eficiência energética industrial em lubrificação apoiados pela ONU/IFC | +0.2% | Nacional, com investimentos do IFC em Basra Gas, setor de cimento e parques ecoindustriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Liderado pela Reconstrução nas Horas de Funcionamento de Geradores a Diesel

Hospitais, shoppings e residências dependem de geradores privados para suprir o déficit de fornecimento de energia de 20 GW, reduzindo os intervalos de troca de óleo de motor para menos de 300 horas de funcionamento em determinadas aplicações. O Hospital Geral de Kirkuk instalou quatro conjuntos de geradores de 2.250 kVA em fevereiro de 2025, refletindo uma tendência nacional que sustenta a demanda por lubrificantes de ciclo curto. Embora 38 GW de capacidade de ciclo combinado da GE Vernova e da Siemens Energy estejam sob contrato, os desafios relacionados à conexão à rede, ao fornecimento de combustível por gasoduto e à flexibilidade de despacho significam que a operacionalização plena é improvável antes de 2028. Até lá, o mercado de lubrificantes do Iraque se beneficia de duas oportunidades: demanda imediata por lubrificantes para geradores e, posteriormente, demanda por óleos de turbina à medida que grandes usinas entram em operação. Fornecedores que oferecem óleos de turbina ISO VG 46 e óleos de motor para serviço pesado API CF-4 podem fazer a ponte entre a demanda atual e os requisitos futuros de produtos.

Ampliação de Projetos de Petróleo Upstream e Midstream

O redevelopimento de Kirkuk pela BP no valor de USD 25 bilhões e o Projeto Integrado de Crescimento de Gás da TotalEnergies no valor de USD 27 bilhões estão impulsionando o aumento da demanda por fluidos hidráulicos e óleos de compressor em operações de perfuração, coleta e processamento. As atividades de perfuração em Akkas tiveram início em janeiro de 2026, com planos de quadruplicar a produção de gás para 400 MMscfd, aumentando a demanda por óleos de engrenagem de alta pressão e graxas para uso alimentar para as unidades de tratamento de água associadas. O Iraque pretende aumentar a produção de petróleo bruto de 4,47 milhões de barris por dia em 2025 para 6 milhões de barris por dia até 2029, um aumento de 34% que expande proporcionalmente os requisitos de lubrificantes auxiliares. O agrupamento regional em Basra e Kirkuk incentiva o estabelecimento de depósitos de estoque avançado, permitindo que os misturadores cumpram prazos de entrega de 24 horas para locais de perfuração. Além disso, cada nova estação de compressão midstream requer de 3 a 5 toneladas métricas de óleo de turbina sintético anualmente, criando uma demanda sustentada por produtos premium.

Parcerias de Abastecimento de Serviço de OEM Expandindo a Rede de Oficinas Autorizadas

A Toyota Iraq investiu IQD 30 bilhões em uma instalação integrada de 225.000 m² e inaugurou dois centros de serviço em Bagdá em fevereiro de 2026, reforçando a adesão aos padrões de lubrificantes aprovados pela marca em sua crescente rede de pós-venda. Da mesma forma, a showroom de 39.000 m² da Changan em Bagdá com 40 elevadores, a instalação Retail.Next da BMW em Sulaymaniyah e o lançamento da BYD em dezembro de 2025 estão impulsionando a adoção das especificações ILSAC GF-6 e API SP na manutenção de rotina. Os misturadores que garantem acordos de primeiro abastecimento obtêm demanda cativa por vários anos, pois os proprietários de veículos geralmente permanecem nas redes de serviço autorizadas durante os períodos de garantia. Consequentemente, o mercado de lubrificantes do Iraque está se deslocando em direção a óleos sintéticos com preços entre USD 16-27 por litro, reduzindo a participação de mercado do setor informal. Além disso, os sistemas digitais de gestão de peças melhoram a rastreabilidade, limitando a entrada de óleos falsificados nas redes de concessionárias autorizadas.

Mudança do Consumidor em Direção a Graus Sintéticos e Semissintéticos

A Shell identificou o Iraque, os Emirados Árabes Unidos e Omã como os principais mercados do Oriente Médio para a adoção de lubrificantes sintéticos, impulsionada pela crescente prevalência de motores turboalimentados que requerem óleos de baixa viscosidade e alta estabilidade térmica. As prateleiras do varejo agora apresentam uma estrutura de preços em três níveis: óleos minerais a USD 4-7 por litro, semissintéticos a USD 8-13 e sintéticos completos com preços acima de USD 16. Com a frota de veículos registrados superando 8 milhões de unidades até dezembro de 2025 e com projeção de atingir 9 milhões até 2030, a crescente penetração de motores modernos está deslocando a demanda em direção a lubrificantes de maior qualidade. A pesquisa da Universidade de Tecnologia sobre melhoradores de índice de viscosidade para o óleo base SN-500 da refinaria Al-Dorah destaca as ambições locais de produzir semissintéticos domesticamente, embora a produção em escala comercial ainda esteja distante. Enquanto isso, a dependência de importações persiste, e os fornecedores que oferecem produtos aprovados por OEM com intervalos de troca estendidos estão ganhando participação de mercado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Circulação de lubrificantes falsificados e do setor informal | -0.4% | Nacional, concentrado em canais de varejo não regulamentados | Curto prazo (≤ 2 anos) |

| Racionalização de subsídios às importações de estoque base | -0.3% | Nacional, afetando misturadores e importadores locais | Médio prazo (2-4 anos) |

| Aumento das importações de veículos elétricos e híbridos | -0.2% | Nacional, adoção inicial em Bagdá e na Região do Curdistão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Circulação de Lubrificantes Falsificados e do Setor Informal

Os danos às refinarias de Baiji, Daura e Basra resultaram em escassez de estoques base domésticos, levando ao desvio de 500.000-750.000 toneladas por mês de óleo combustível pesado subsidiado para misturas fora de especificação que emitem odores de enxofre e não atendem aos padrões API[1]Oxford Institute for Energy Studies, "Iraq's Downstream Challenges," oxfordenergystudies.org. Por exemplo, em janeiro de 2026, foram presos 19 suspeitos de contrabando de combustível e apreendidos 27 milhões de litros de produtos ilícitos, demonstrando os esforços de fiscalização, mas também expondo lacunas regulatórias. Embora os padrões da COSQC estejam em vigor, a limitada capacidade de laboratórios de campo e as fronteiras porosas permitem que importações abaixo do padrão escapem ao escrutínio. Óleos sem marca, com preços 30-50% inferiores aos equivalentes de marca, minam a confiança do consumidor e retardam a transição para lubrificantes sintéticos. À medida que as redes de serviço de OEM se expandem, o setor informal enfrenta desafios crescentes, mas uma repressão abrangente permanece um objetivo de médio prazo para o mercado de lubrificantes do Iraque.

Racionalização de Subsídios às Importações de Estoque Base

Os preços do óleo combustível pesado subiram de USD 70 por tonelada no início de 2024 para mais de USD 220 por tonelada no final de 2025, devido à redução de subsídios e às restrições de fornecimento regional ligadas às sanções ao Irã. Os misturadores locais, anteriormente dependentes de matérias-primas baratas, agora importam estoques base do Grupo I ou do Grupo II a preços de mercado plenos, comprimindo as margens e levantando preocupações sobre comprometimentos de qualidade. As importações do Iraque são provenientes principalmente do Kuwait, da Arábia Saudita e dos Emirados Árabes Unidos, onde as interrupções no fornecimento afetam rapidamente os preços dos óleos acabados. Essa polarização está expulsando os players de baixo custo do mercado ou forçando reduções de qualidade, enquanto as marcas premium absorvem os custos por meio de sintéticos de valor agregado. Entre 2026 e 2031, espera-se que a racionalização de preços acelere a mudança de lubrificantes minerais para sintéticos, mesmo que o mercado de lubrificantes do Iraque como um todo continue a crescer.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleo de Motor Automotivo Domina, Fluidos Hidráulicos Aceleram

O óleo de motor automotivo representou 61,12% do tamanho do mercado de lubrificantes do Iraque em 2025, sustentado por uma frota de veículos superior a 8 milhões de unidades. Espera-se que os fluidos hidráulicos cresçam à taxa mais rápida, com um CAGR de 3,12% até 2031, impulsionados pela adição de equipamentos de construção chineses no valor de USD 89,7 milhões em canteiros de obras de reconstrução em 2024[2]UN Comtrade, "Iraq Import Statistics: Construction Equipment 2024," un.org. O maior uso de escavadeiras, guindastes e carregadeiras está impulsionando a demanda por óleos hidráulicos ISO HM e ISO HV, alinhando-se com a meta do Iraque de produzir 50 milhões de toneladas de cimento anualmente até 2030. Os óleos de motor industrial são consumidos por geradores a diesel auxiliares em campos petrolíferos, enquanto os fluidos de transmissão e os óleos de engrenagem suportam os 2.156 caminhões japoneses importados em 2024. Segmentos menores, como graxas e fluidos de freio, atendem às indústrias ferroviária, marítima e de aviação, mas coletivamente detêm uma participação menor no mercado de lubrificantes do Iraque.

Na segunda metade da década, espera-se que os óleos de turbina e de transformador ganhem destaque à medida que 38 GW de capacidade de turbinas a gás sejam gradualmente implantados. Cada usina de 1 GW requer 40-60 quilolitros de óleo de turbina ISO VG 32 durante o comissionamento e outros 6-8 quilolitros anualmente para manutenção. A Organização Central para Padronização e Controle de Qualidade (COSQC) baseia-se nos padrões API e ISO para orientação regulatória, mas é necessária maior educação de mercado sobre a formação de verniz e os limites de oxidação. Os misturadores que oferecem serviços de análise de óleo no local estão se posicionando como parceiros na gestão de riscos, em vez de meros fornecedores, uma estratégia que está ganhando força no mercado de lubrificantes do Iraque.

Por Tipo de Estoque Base: Óleos Minerais Prevalecem, Sintéticos Ganham Espaço

Os lubrificantes à base de óleo mineral detinham 72,12% do volume de mercado em 2025. No entanto, espera-se que os lubrificantes sintéticos cresçam a um CAGR de 4,55% até 2031, superando outras categorias de estoque base. As misturas semissintéticas, que normalmente contêm 20-30% de Grupo III ou PAO, servem como uma alternativa econômica para os consumidores que estão fazendo a transição para produtos de maior qualidade sem incorrer no custo total dos lubrificantes sintéticos, que podem chegar a USD 27 por litro. Embora o Iraque permaneça dependente de importações, a pesquisa e o desenvolvimento local sobre melhoradores de índice de viscosidade podem permitir a substituição parcial dos estoques do Grupo I até o final da década. Os lubrificantes de base biológica ainda estão nos estágios iniciais de adoção, com aplicações de nicho, como as regulamentações ambientais marinhas no Porto de Umm Qasr, potencialmente impulsionando a demanda inicial. Essa tendência espelha as receitas globais de biolubrificantes, que atingiram USD 3,06 bilhões em 2024.

Os usuários industriais valorizam os lubrificantes sintéticos por sua eficiência energética e intervalos de troca estendidos. Por exemplo, as siderúrgicas que fazem a transição para óleos de engrenagem sintéticos relatam uma redução de até 3% no consumo de energia e uma diminuição do tempo de inatividade não planejado, benefícios que justificam o prêmio de preço de 2 a 3 vezes. Essas vantagens econômicas devem impulsionar uma mudança de longo prazo no mercado de lubrificantes do Iraque em direção a produtos de maior margem, mesmo que os níveis gerais de consumo se estabilizem.

Por Indústria do Usuário Final: Automotivo Lidera, Segmento Industrial Avança

A indústria automotiva representou 56,10% da participação do mercado de lubrificantes do Iraque em 2025, sustentada por um aumento de 24,1% ano a ano nas vendas de veículos no primeiro trimestre de 2025 e pela importação de 18.000 veículos chineses no primeiro semestre de 2025. Os automóveis de passeio dominam o segmento, mas os caminhões comerciais importados do Japão, com capacidades de cárter superiores a 28 litros, contribuem significativamente para o consumo de lubrificantes por unidade. Espera-se que o setor industrial cresça à taxa mais rápida, com um CAGR de 4,56% até 2031, impulsionado por contratos com a GE Vernova e a Siemens Energy para adicionar 24 GW e 14 GW de capacidade de turbinas a gás, respectivamente, que requerem óleos de turbina de grau premium.

Os equipamentos pesados relacionados à reconstrução impulsionam a demanda por óleos hidráulicos e de engrenagem, enquanto o setor marítimo requer graxas e óleos de cilindro para 90 escalas mensais de navios no porto de Umm Qasr. A indústria aeroespacial adere a rigorosos padrões MIL-PRF, com a entrega planejada de 31 novas aeronaves para a Iraqi Airways até 2027, garantindo a demanda por óleos de turbina de aviação de alta temperatura e baixa formação de coque. Essas diversas indústrias de usuário final proporcionam estabilidade ao mercado de lubrificantes do Iraque, reduzindo a dependência de qualquer setor único.

Análise Geográfica

Bagdá, Basra e a Região do Curdistão respondem coletivamente pela maior parte do consumo de lubrificantes, refletindo a densidade populacional e a atividade industrial. Bagdá lidera nos volumes de pós-venda automotivo, sustentada pelos novos centros de serviço da Toyota e pela showroom principal da Changan, ambos promovendo óleos sintéticos aprovados de fábrica durante a manutenção de rotina. A crônica escassez de energia na capital sustenta a demanda por óleos de motor SAE 15W-40 para geradores instalados em telhados. Basra, sede de megaprojetos de hidrocarbonetos como o programa de USD 27 bilhões da TotalEnergies e as instalações de captura de gás financiadas pelo IFC, impulsiona a demanda por óleos de compressor e de processo.

Na Região do Curdistão, cidades como Erbil, Sulaymaniyah e Duhok se beneficiam de relativa estabilidade política, incentivando o crescimento de concessionárias de marcas premium e uma adoção mais rápida de óleos de motor sintéticos para automóveis de passeio. O redevelopimento de Kirkuk sob a BP estimula a demanda local por óleos hidráulicos e de engrenagem utilizados em sondas de perfuração e de intervenção em poços. A demanda por lubrificantes centrada no porto prospera em Umm Qasr, onde as expansões de berços e adições de guindastes financiadas pelo IFC em fevereiro de 2026 devem aumentar o giro de fluidos hidráulicos e graxas.

Cidades secundárias como Najaf, Karbala e Mosul contribuem com demanda incremental. O Aeroporto Internacional de Mosul, 86% reconstruído no início de 2026, retomou as operações em janeiro de 2026, impulsionando a demanda por fluidos hidráulicos de aviação para equipamentos de apoio em solo. Embora produtos falsificados ainda se infiltrem nas províncias do norte, o aumento dos testes pontuais da COSQC e a densidade de concessionárias estão gradualmente apertando os controles de mercado. Em todas as regiões, o mercado de lubrificantes do Iraque continua a crescer, sustentado pelos esforços de reconstrução, projetos de geração de energia e uma frota de veículos predominantemente de combustão interna.

Cenário Competitivo

O mercado de lubrificantes do Iraque é moderadamente fragmentado, com grandes players como Shell, TotalEnergies, BP, ExxonMobil e FUCHS aproveitando capacidades multinacionais de pesquisa e desenvolvimento e parcerias com OEM. No entanto, misturadores informais e entrantes regionais mantêm a concorrência de preços. A promoção de lubrificantes sintéticos pela Shell está alinhada com sua estratégia global "Powering Progress", garantindo uma posição forte em oficinas autorizadas. BP e TotalEnergies se beneficiam de seus extensos portfólios upstream, mas a falta de contratos de fornecimento cativo divulgados deixa espaço para fornecedores especializados que visam nichos de óleos de turbina e de processo.

As marcas chinesas estão capitalizando a importação de 18.000 veículos no primeiro semestre de 2025, oferecendo lubrificantes aprovados de fábrica sob seus próprios rótulos. A empresa tailandesa PTT Lubricants entrou no mercado com linhas API SQ e ILSAC GF-7A projetadas para as condições climáticas do CCG, adicionando mais uma camada de concorrência. As plataformas digitais de inventário nas redes de concessionárias estão melhorando a rastreabilidade dos graus e números de lote dos lubrificantes, reduzindo gradualmente a prevalência de produtos falsificados. No entanto, a capacidade limitada dos laboratórios da COSQC destaca a necessidade de colaboração com misturadores privados para aprimorar a infraestrutura de testes e acelerar a formalização do mercado.

Players de nicho como ADDINOL, Carl Bechem, Klüber e Zeller+Gmelin concentram-se em segmentos de alta margem, como hidráulicos para uso alimentar e fluidos para usinagem de metais para fabricação de aço no porto de Grand Faw. Seu sucesso depende do fornecimento de treinamento técnico e serviços de análise de óleo em árabe e curdo. À medida que os projetos upstream, de energia e marítimos avançam, estão surgindo oportunidades de volume vinculadas a contratos, favorecendo fornecedores capazes de agrupar produtos, logística e engenharia de aplicação dentro de prazos rigorosos de projeto.

Líderes do Setor de Lubrificantes do Iraque

Behran Oil Company

FUCHS

Petromin Corporation

TotalEnergies

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SAS Trading and Vehicle Services Ltd., autorizada pela Toyota Iraq, expandiu sua rede de pós-venda em Bagdá com a inauguração de dois novos centros de serviço. Espera-se que esse desenvolvimento impulsione o mercado de lubrificantes ao melhorar o acesso a peças e serviços genuínos.

- Outubro de 2025: O Iraque concedeu um contrato de parceria público-privada no valor de USD 764 milhões a um consórcio liderado pela Corporación América Airports (CAAP) e pela Amwaj International para reabilitar e operar o Aeroporto Internacional de Bagdá. Espera-se que esse desenvolvimento impulsione o mercado de lubrificantes ao aumentar a demanda por lubrificantes de grau aeronáutico devido ao aprimoramento das operações aeroportuárias e às melhorias de infraestrutura.

Escopo do Relatório do Mercado de Lubrificantes do Iraque

Os lubrificantes são substâncias feitas a partir de uma combinação de óleos base e aditivos. Esses lubrificantes são utilizados em diversas aplicações automotivas, como motores, freios, engrenagens e outras peças. A composição do óleo base na formulação dos lubrificantes é principalmente entre 75-90%. Os lubrificantes são usados para reduzir o atrito entre superfícies em contato, minimizando a perda de energia gerada pelo atrito.

O mercado de lubrificantes do Iraque é segmentado por tipo de produto, tipo de estoque base e indústria do usuário final. Por tipo de produto, o mercado é segmentado em óleo de motor automotivo, óleo de motor industrial, fluidos de transmissão, óleo de engrenagem, fluidos de freio, fluidos hidráulicos, graxas, óleo de processo (incluindo óleo de processo de borracha e óleo branco), fluidos para usinagem de metais, óleo de turbina, óleo de transformador e outros tipos de produtos. Por tipo de estoque base, o mercado é segmentado em lubrificantes à base de óleo mineral, lubrificantes sintéticos, lubrificantes semissintéticos e lubrificantes de base biológica. Por indústria do usuário final, o mercado é segmentado em automotivo, marítimo, aeroespacial, equipamentos pesados, industrial e outras indústrias do usuário final. O segmento automotivo é ainda segmentado em veículos de passeio, veículos comerciais e motocicletas. O segmento de equipamentos pesados é ainda segmentado em construção, mineração e agricultura. O segmento industrial é ainda segmentado em geração de energia, metalurgia e usinagem de metais, têxteis e petróleo e gás. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (litros).

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) |

| Fluidos para Usinagem de Metais |

| Óleo de Turbina |

| Óleo de Transformador |

| Outros Tipos de Produtos |

| Lubrificantes à Base de Óleo Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem de Metais | |

| Têxteis | |

| Petróleo e Gás | |

| Outras Indústrias do Usuário Final |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) | ||

| Fluidos para Usinagem de Metais | ||

| Óleo de Turbina | ||

| Óleo de Transformador | ||

| Outros Tipos de Produtos | ||

| Por Tipo de Estoque Base | Lubrificantes à Base de Óleo Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

| Por Indústria do Usuário Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem de Metais | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outras Indústrias do Usuário Final | ||

Principais Questões Respondidas no Relatório

Qual é o volume do mercado de lubrificantes do Iraque?

O mercado de lubrificantes do Iraque está em 307,44 milhões de litros em 2026 e deve atingir 352,61 milhões de litros até 2031.

Qual tipo de produto detém a maior participação em 2025?

O óleo de motor automotivo liderou com 61,12% do volume total em 2025.

Qual indústria do usuário final crescerá mais rapidamente até 2031?

Espera-se que o segmento industrial, incluindo geração de energia, apoiado por 38 GW de projetos de turbinas a gás, registre um CAGR de 4,56%.

Como as tarifas estão afetando a penetração de veículos elétricos?

Uma taxa alfandegária de 15% introduzida em dezembro de 2025 desacelerou o crescimento das importações de veículos elétricos, mantendo a participação de veículos elétricos a bateria abaixo de 7% até 2031.

Página atualizada pela última vez em: