Tamanho e Participação do Mercado de Lubrificantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

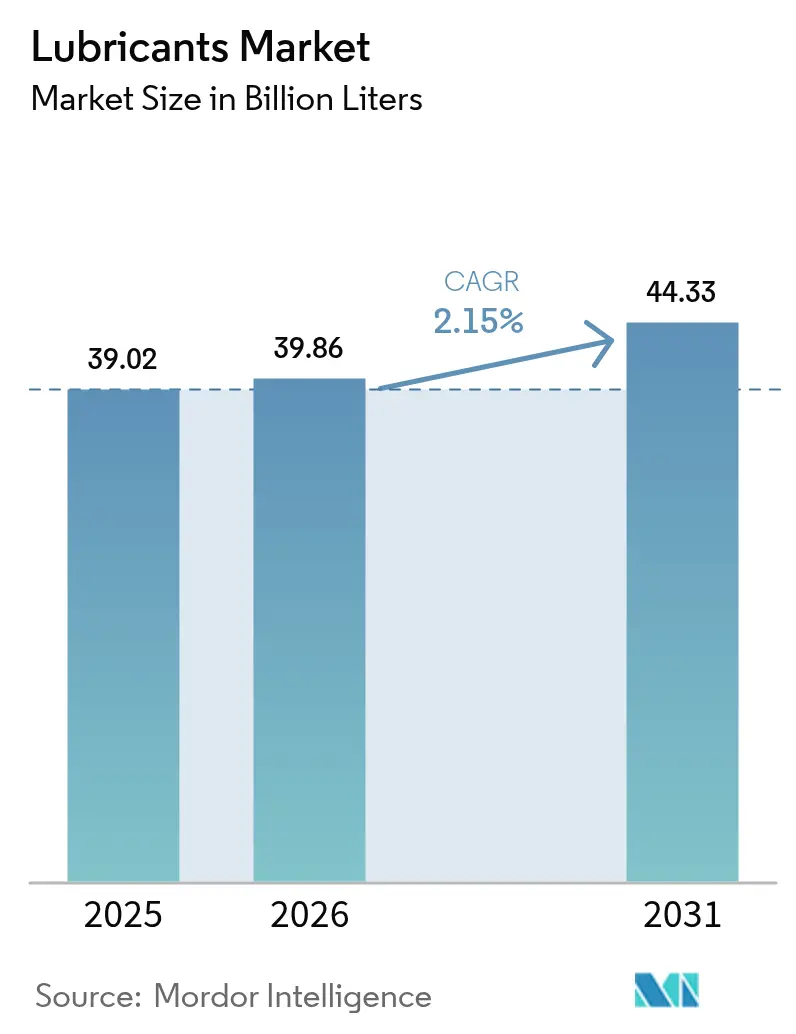

| Volume do Mercado (2026) | 39.86 Bilhões de litros |

| Volume do Mercado (2031) | 44.33 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.15% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes por Mordor Intelligence

O tamanho do mercado de lubrificantes em 2026 é estimado em 39,86 bilhões de litros, crescendo a partir do valor de 2025 de 39,02 bilhões de litros, com projeções para 2031 indicando 44,33 bilhões de litros, crescendo a um CAGR de 2,15% no período de 2026 a 2031. A demanda está migrando dos tradicionais graus de óleo mineral para sintéticos de maior desempenho, à medida que as regulamentações ambientais se tornam mais rígidas e os fabricantes de equipamentos originais (OEMs) buscam reduções de grau de viscosidade para ganhos de eficiência de combustível. Simultaneamente, novos casos de uso — incluindo caixas de engrenagem de turbinas eólicas e sistemas de gerenciamento térmico de veículos elétricos — criam novos segmentos de receita que compensam o crescimento mais lento nas aplicações legadas de combustão interna. O risco na cadeia de suprimentos para ésteres sintéticos de alta viscosidade, possíveis proibições de combustão interna na Europa e limites de COV cada vez mais rigorosos na América do Norte ressaltam um complexo cenário de risco-retorno que beneficia formuladores ágeis com portfólios diversificados. A intensidade competitiva continua a aumentar à medida que as empresas nacionais de petróleo se integram verticalmente e as grandes empresas globais expandem a capacidade de sintéticos para assegurar margens mais elevadas em nichos premium.

Principais Conclusões do Relatório

- Por grupo, o Grupo I manteve 42,15% de participação no mercado de lubrificantes em 2025, enquanto os sintéticos do Grupo III estão no caminho para o CAGR mais rápido de 2,98% até 2031.

- Por estoque base, os produtos de óleo mineral representaram 65,85% do tamanho do mercado de lubrificantes em 2025, enquanto os graus de base biológica devem se expandir a um CAGR de 3,21% até 2031.

- Por tipo de produto, os óleos de motor lideraram com 51,10% da receita em 2025, e os produtos especiais "outros", incluindo fluidos térmicos para veículos elétricos, apresentam a perspectiva de CAGR mais alta de 2,64%.

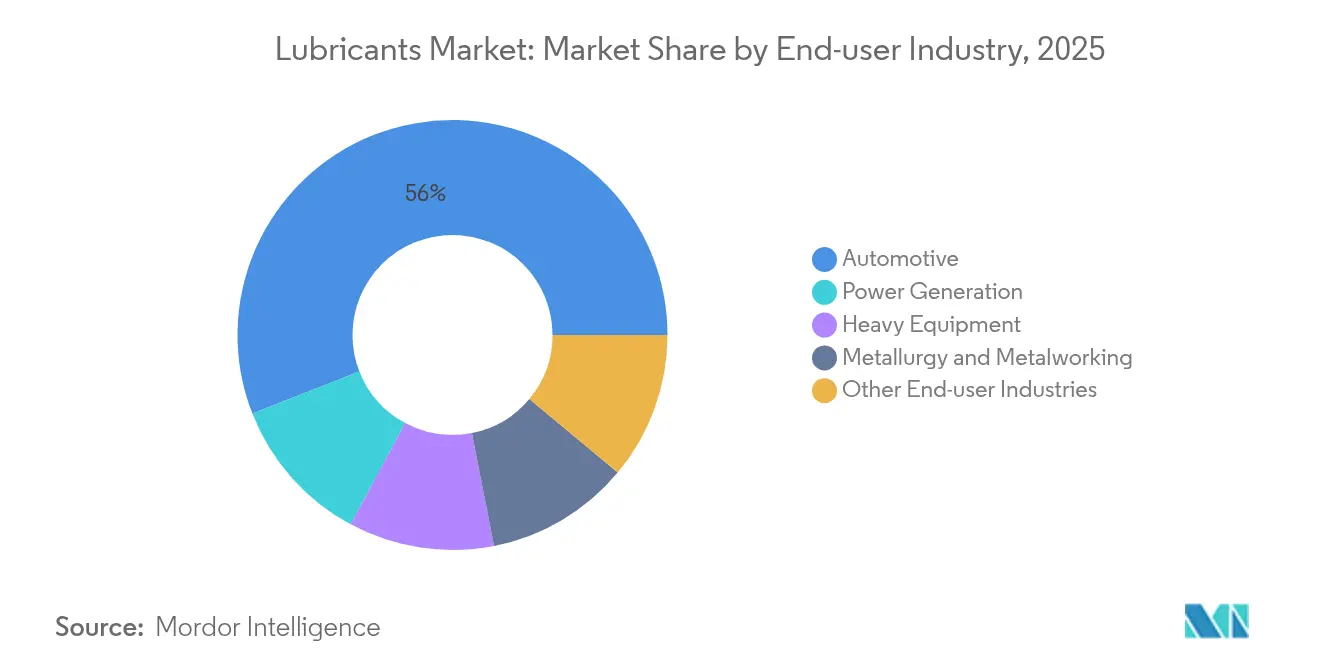

- Por setor de usuário final, o automotivo capturou 55,95% de participação no tamanho do mercado em 2025, enquanto a geração de energia exibe o CAGR mais rápido de 2,88% até 2031 no mercado de lubrificantes.

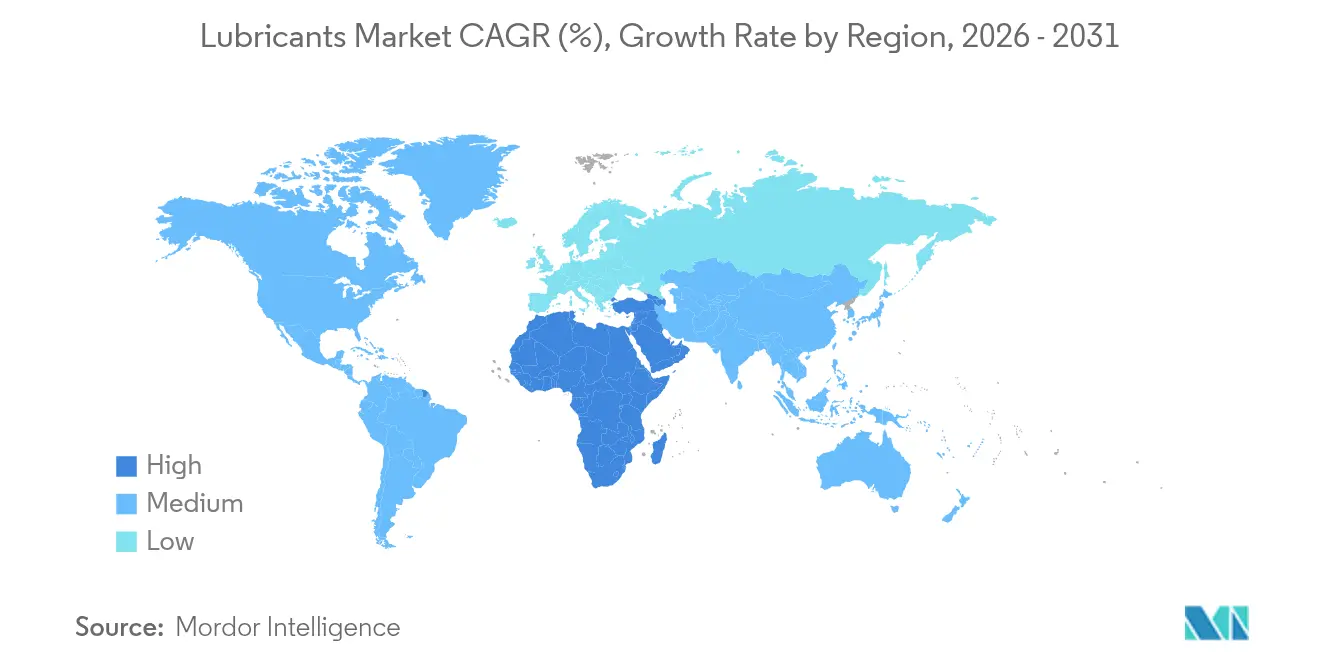

- Por geografia, a Ásia-Pacífico comandou 45,10% de participação no setor de lubrificantes em 2025; a região do Oriente Médio e África registra o CAGR mais acentuado de 3,19% até 2031, impulsionado por investimentos em infraestrutura energética em larga escala.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Lubrificantes

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento acelerado do parque de veículos — especialmente na Ásia emergente | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão da construção de geração de energia (turbinas a gás, eólica) | +0.4% | Global, concentrado na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Redução de grau de viscosidade pelos OEMs (0W-XX) estende os intervalos de troca | +0.3% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A eletrificação em massa ainda necessita de fluidos térmicos especiais | +0.2% | Global, liderado pela China, UE e América do Norte | Médio prazo (2-4 anos) |

| A manutenção preditiva habilitada por IA impulsiona os óleos industriais premium | +0.1% | Corredores industriais da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Parque de Veículos — Especialmente na Ásia Emergente

A rápida expansão da população de veículos em circulação na China e na Índia está remodelando o mercado de lubrificantes, com a demanda de pós-venda nessas duas nações crescendo 14,7% e 12,2%, respectivamente, até 2030[1]Society of Motor Manufacturers and Traders, "e;International Opportunities for UK Aftermarket Companies,"e; smmt.co.uk . O crescimento da posse de veículos pessoais pela classe média em ascensão está acelerando a migração dos óleos minerais convencionais para os sintéticos, que prometem ganhos de eficiência de combustível e intervalos de manutenção mais longos. O cumprimento dos padrões TREM Fase IV–V da Índia eleva ainda mais a demanda por formulações premium de baixo teor de cinzas, fósforo e enxofre (low-SAPs) no segmento de veículos comerciais. O forte crescimento nas vendas de máquinas agrícolas no Sul da Ásia também impulsiona a demanda por lubrificantes multigrado de alto torque, que resistem a ciclos de trabalho mais severos. Embora a expansão absoluta de volume se modere após 2029, a tendência de premiumização deve elevar as receitas em dólares mais rapidamente do que os volumes em litros. Os fornecedores globais que localizam a mistura e aproveitam o valor da marca estão posicionados para se beneficiar desse impulso estrutural.

Expansão da Construção de Geração de Energia (Turbinas a Gás, Eólica)

Projetos ambiciosos de energia renovável e de turbinas a gás em todo o mundo geram demanda constante por lubrificantes especiais projetados para temperaturas extremas e longos intervalos de manutenção. Uma caixa de engrenagem moderna de turbina eólica deve operar por até 10 anos sem troca de óleo, exigindo fluidos totalmente sintéticos à base de PAO adaptados para prevenir rachaduras por ataque de hidrogênio (white-etching cracks) e micropitting. As turbinas a gás também dependem de lubrificantes de alto índice de viscosidade (IV) que mantêm a viscosidade a 200 °C, fomentando a demanda por estoques de base do Grupo III e PAO metalocênicos. Os parques eólicos offshore apresentam desafios de salinidade e umidade, levando os operadores a estabelecer contratos de serviço plurianuais com fornecedores de lubrificantes que possam garantir o tempo de atividade dos equipamentos. Com relativamente poucos fornecedores qualificados sob as rigorosas aprovações dos OEMs, o poder de precificação favorece aqueles que superam a barreira de certificação.

Redução de Grau de Viscosidade pelos OEMs (0W-XX) Estende os Intervalos de Troca

A introdução da norma ILSAC GF-7 em março de 2025 marca uma mudança em todo o setor para os graus 0W-20 e 0W-16, que melhoram a eficiência de combustível ao mesmo tempo que mitigam a pré-ignição em baixa velocidade. A próxima categoria de diesel FB da API, prevista para 2027, reduzirá a viscosidade até 5W-20, estendendo as metas de vida útil do motor para 650.000 milhas em aplicações de longa distância. Atingir essas metas requer estoques de base do Grupo III de alta pureza misturados com antioxidantes avançados e modificadores de fricção, que são mais caros, mas oferecem superior estabilidade oxidativa. Menos trocas de óleo reduzem a demanda por litros por veículo, mas as vendas de sintéticos de maior margem compensam a queda volumétrica, preservando o crescimento geral da receita no mercado de lubrificantes. Os fornecedores com capacidades de hidrocraqueamento e hidroisomerização desfrutam de barreiras naturais de entrada que protegem suas posições premium.

A Eletrificação em Massa Ainda Necessita de Fluidos Térmicos Especiais

Ao contrário dos temores iniciais de erosão da demanda, a proliferação de veículos elétricos está gerando classes inteiramente novas de lubrificantes, incluindo óleos de e-transmissão, dielétricos refrigerantes e graxas especiais. Os e-fluidos para veículos elétricos devem lubrificar engrenagens, resfriar eletrônicos de potência e permanecer eletricamente não condutores, resistindo ao cisalhamento em velocidades de rotação superiores a 20.000 rpm. Os estoques de base de éster sintético com polaridade inerente atendem a rigorosos requisitos de compatibilidade de materiais, enquanto as misturas de PAO-éster exibem melhor condutividade térmica, facilitando a rápida dissipação de calor em pacotes de baterias. O portfólio EV-Plus da Shell, lançado no final de 2024, visa atender a essas necessidades com fluidos de e-transmissão e graxas desenvolvidos especificamente, que agora são fornecidos a 12 OEMs automotivos. Embora cada veículo elétrico contenha menos volume de fluido do que um veículo com motor de combustão interna (ICE), a economia de alto valor por litro torna o segmento um dos nós de crescimento mais lucrativos no mercado de lubrificantes.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Normas rígidas de ecotoxicidade e COV sobre óleos minerais | -0.4% | Europa e América do Norte, com expansão global | Médio prazo (2-4 anos) |

| As proibições aceleradas de ICE na Europa reduzem a demanda de longo prazo por óleos de motor | -0.3% | Núcleo na Europa, com repercussão política em outras regiões | Longo prazo (≥ 4 anos) |

| Risco de suprimento de ésteres sintéticos de alto IV (aviação, veículos elétricos) | -0.2% | Global, concentrado nos setores aeroespacial e de veículos elétricos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Normas Rígidas de Ecotoxicidade e COV sobre Óleos Minerais

Os requisitos do REACH europeu e as regulamentações de COV da Califórnia estão forçando uma migração dos lubrificantes de óleo mineral convencionais para alternativas sintéticas e de base biológica. A mais recente regulamentação de Produtos de Consumo da Califórnia visa eliminar 21 toneladas por dia de emissões de COV, impactando diretamente produtos comuns ricos em lubrificantes, como limpadores de freio[2]California Environmental Protection Agency, "e;Proposed Amendments to the California Consumer Products Regulation,"e; arb.ca.gov . Na Europa, a classificação do monoidrato de hidróxido de lítio como tóxico reprodutivo desencadeou investimentos em pesquisa e desenvolvimento em tecnologias de graxa à base de sulfonato de cálcio e complexo de alumínio. Essas mudanças estão impulsionando o setor de lubrificantes em direção ao desenvolvimento de lubrificantes ambientalmente aceitáveis.

As Proibições Aceleradas de ICE na Europa Reduzem a Demanda de Longo Prazo por Óleos de Motor

A decisão da União Europeia de eliminar progressivamente as vendas de veículos de combustão interna até 2035 representa uma ameaça estrutural aos volumes de óleo de motor em mercados maduros, embora as economias emergentes continuem a registrar crescimento em sua frota de ICE. O desequilíbrio cria um perfil de demanda fragmentado: queda de litros na Europa Ocidental e no Japão, contrastada por ganhos incrementais no Sudeste Asiático e na África. Os fornecedores globais estão mitigando o risco de volume redirecionando os orçamentos de pesquisa e desenvolvimento para e-fluidos e dieseis pesados de longa vida útil que permanecem viáveis onde a infraestrutura de carregamento é escassa. O efeito líquido é um reequilíbrio geográfico, e não um colapso, porém as projeções de crescimento para o mercado de lubrificantes na Europa permanecem limitadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grupo: A Evolução dos Sintéticos Desafia a Dominância Convencional

Os estoques base do Grupo I retêm a maior participação de 42,15% no tamanho do mercado de lubrificantes, mas sua liderança está diminuindo progressivamente à medida que as especificações dos fabricantes de equipamentos originais tornam obsoletos os produtos com maior teor de enxofre e menor índice de viscosidade. A produção do Grupo III está escalando rapidamente na região da Ásia-Pacífico, impulsionada por novos projetos de hidrocraqueamento em Singapura e na China que, juntos, adicionarão mais de 40.000 barris por dia de fornecimento de estoque base premium até 2026.

O mercado de lubrificantes está, portanto, se recalibrando em direção a estoques base de baixa volatilidade e alta pureza que permitem formulações 0W-16 e 0W-8, estendendo os intervalos de troca de óleo em até 30%. Os produtores com capacidades integradas de refino e aditivos capturam sinergias de custo e cadeias de fornecimento à prova de restrições. Enquanto isso, os PAOs do Grupo IV comandam margens elevadas nos nichos de aviação, aeroespacial e turbinas eólicas, onde a estabilidade térmica e a resistência oxidativa são inegociáveis. Os ésteres do Grupo V, embora pequenos em volume, sustentam fluidos de próxima geração para veículos elétricos, adicionando uma camada de diversificação que amortece a erosão de volume nos segmentos tradicionais.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Estoque de Base: Resiliência do Óleo Mineral em Meio ao Avanço dos Sintéticos

Os óleos minerais ainda dominam com 65,85% do volume de 2025, apesar dos múltiplos ventos contrários. A competitividade de custos os mantém consolidados em mercados sensíveis a preços, como equipamentos agrícolas e manutenção de motocicletas, especialmente no Sudeste Asiático e na África.

No entanto, a participação no mercado de lubrificantes de produtos sintéticos e semissintéticos está prestes a crescer à medida que os mandatos de sustentabilidade, as especificações dos OEMs e as calculadoras de custo total de propriedade ganham proeminência. Os lubrificantes de base biológica, em expansão a um CAGR de 3,21%, são cada vez mais adotados em aplicações com sensibilidade ambiental — como silvicultura, conveses marinhos e maquinários de processamento de alimentos — onde o vazamento acidental representa risco ecológico. Os obstáculos persistem: a estabilidade oxidativa e os limites de escoamento a frio dificultam uma adoção mais ampla, e a segurança de suprimento para matérias-primas de óleos vegetais é complicada pela concorrência com usos alimentares. No entanto, os incentivos fiscais e as regras de compras sustentáveis na Europa e em partes da América do Norte estão fechando a diferença de preços, levando os usuários de óleo mineral a adotarem substitutos sustentáveis.

Por Tipo de Produto: A Liderança dos Óleos de Motor Enfrenta o Crescimento dos Produtos Especiais

Os óleos de motor contribuíram com 51,10% para o tamanho do mercado de lubrificantes em 2025, embora essa dominância seja complexa. Reduções contínuas de viscosidade, intervalos de troca mais longos e crescente penetração de veículos elétricos moderam o crescimento volumétrico, mesmo que produtos de especificação mais elevada aumentem o valor por litro.

Categorias especiais como fluidos para transmissões elétricas, óleos de engrenagem para turbinas eólicas e fluidos hidráulicos resistentes ao fogo estão se expandindo a um CAGR de 2,64% e coletivamente superarão os óleos de motor em crescimento de receita a partir de 2027. Os óleos de transmissão e engrenagem estão se beneficiando dos requisitos duplos de lubrificação e resfriamento em transmissões híbridas e de veículos elétricos a bateria, enquanto os fluidos hidráulicos estão ganhando participação onde a automação industrial e as maiores demandas de pressurização exigem propriedades antidesgaste superiores. Os fluidos de usinagem estão migrando para derivados de óleo vegetal, que melhoram a segurança do operador e aprimoram a conformidade com o tratamento de águas residuais, adicionando uma nova dimensão à evolução do mix de produtos no mercado de lubrificantes.

Por Setor do Usuário Final: A Dominância do Automotivo Encontra o Crescimento da Geração de Energia

As aplicações automotivas respondem por 55,95% da participação no mercado de lubrificantes, refletindo a enorme escala da frota global de veículos em circulação. No entanto, o crescimento está concentrado nos setores de geração de energia impulsionados pelas renováveis, onde o consumo de lubrificantes está projetado para crescer ao CAGR mais rápido de 2,88% até 2031.

Equipamentos pesados, incluindo equipamentos de construção, mineração e agrícolas, permanecem um segmento de alto volume receptivo a programas de manutenção preditiva habilitados por IA que favorecem lubrificantes sintéticos premium. Os segmentos de usinagem e metalurgia, embora maduros, estão migrando para óleos de base biológica para atender aos padrões de descarte ambiental. Verticais emergentes, como data centers, requerem refrigerantes dielétricos para sistemas de resfriamento por imersão, sugerindo novas perspectivas de adjacência. Em geral, o mercado de lubrificantes está diversificando seu mix de usuários finais para equilibrar a inevitável desaceleração automotiva nas economias avançadas.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A participação de 45,10% da Ásia-Pacífico no mercado de lubrificantes é impulsionada por tendências amplificadas pelo crescimento da propriedade de veículos pela classe média e por rigorosos padrões locais de emissões, que estão levando produtos de especificação mais elevada ao mercado convencional. Expansões estratégicas de capacidade — o projeto de Atualização de Resíduo de Singapura da ExxonMobil, o projeto de Ningbo da Chevron Oronite e a planta de graxa da Shell na Tailândia triplicando a produção — fortalecem a resiliência do fornecimento na região.

O Oriente Médio e a África, embora menores em termos absolutos, lideram a expansão volumétrica a 3,19% até 2031. Os Emirados Árabes Unidos e a Arábia Saudita estão combinando novos empreendimentos de refino com a mistura de lubrificantes a jusante, visando mercados de alto crescimento como Nigéria e Quênia, onde a industrialização está ganhando ritmo no setor de lubrificantes.

A Europa e a América do Norte operam sob dinâmicas de mercado maduras: políticas restritivas de emissões catalisam a migração para sintéticos e graus de base biológica, enquanto o fornecimento de estoque base com vantagem do xisto nos Estados Unidos apoia a economia de mistura doméstica. A América Latina está em transição; os gastos em infraestrutura e um setor automotivo em recuperação colocam o mercado de lubrificantes em uma trajetória moderadamente ascendente, embora a instabilidade política amortece as previsões de longo prazo.

Cenário Competitivo

O setor de lubrificantes é moderadamente fragmentado. Os participantes de médio porte estão respondendo com especialização: a FUCHS investiu EUR 11 milhões para modernizar sua unidade em Barcelona, com foco em lubrificantes de grau alimentício e ambientalmente aceitáveis que atraem preços premium. A Lubrizol está canalizando USD 200 milhões para sua maior planta de aditivos de todos os tempos em Gujarat, na Índia, sublinhando a importância estratégica da Ásia no crescimento futuro da demanda por aditivos. A diferenciação por serviços digitais é agora tão importante quanto o desempenho molecular. Os fornecedores que oferecem monitoramento de condições baseado em nuvem e laboratórios de tribologia no local estão conquistando um bloqueio mais profundo de clientes. Obrigações mais rígidas do REACH atuam como uma barreira de conformidade, favorecendo os participantes estabelecidos com equipes regulatórias globais, elevando assim a barreira para novos entrantes no mercado de lubrificantes.

Líderes do Setor de Lubrificantes

Exxon Mobil Corporation

Chevron Corporation

TotalEnergies

BP PLC

Shell Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A FUCHS investiu EUR 11 milhões (~USD 12,89 milhões) para modernizar sua planta em Barcelona, reforçando a produção de lubrificantes especiais sob a estratégia FUCHS2025 da empresa.

- Junho de 2024: A Shell triplicou a capacidade nominal de sua planta de graxa na Tailândia para 15.000 toneladas anuais, habilitando a instalação a atender mais da metade da demanda doméstica e atuar como um hub regional de exportação.

Escopo do Relatório Global do Mercado de Lubrificantes

Os lubrificantes são fluidos projetados para minimizar o atrito entre superfícies, prevenindo assim o desgaste. Adaptados para usuários finais específicos, esses lubrificantes são formulados com aditivos e óleos de base distintos. Normalmente, os óleos de base compreendem 75% a 90% da formulação de um lubrificante, conferindo ao produto final suas propriedades essenciais de lubrificação.

O mercado de lubrificantes é segmentado por grupo, estoque de base, tipo de produto, setor do usuário final e geografia. Por grupo, o mercado é segmentado em Grupo I, Grupo II, Grupo III, Grupo IV e Grupo V. Por estoque de base, o mercado é segmentado em lubrificantes de óleo mineral, lubrificantes sintéticos, lubrificantes semissintéticos e lubrificantes de base biológica. Por tipo de produto, o mercado é segmentado em óleo de motor, fluido de transmissão e hidráulico, fluido de usinagem, óleo industrial geral, óleo de engrenagem, graxa, óleo de processo e outros tipos de produto. Por setor do usuário final, o mercado é segmentado em geração de energia, automotivo e outros transportes, equipamentos pesados, alimentos e bebidas, metalurgia e usinagem, fabricação química e outros setores do usuário final (embalagens, petróleo e gás). O relatório também cobre o tamanho e as previsões do mercado de lubrificantes em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no volume (litros).

| Grupo I |

| Grupo II |

| Grupo III |

| Grupo IV |

| Grupo V |

| Lubrificantes de Óleo Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Óleos de Motor |

| Óleos de Transmissão e de Engrenagem |

| Fluidos Hidráulicos |

| Fluidos de Usinagem |

| Graxas |

| Outros Tipos de Produto |

| Automotivo |

| Geração de Energia |

| Equipamentos Pesados |

| Metalurgia e Usinagem |

| Outros Setores do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Nigéria | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Grupo | Grupo I | |

| Grupo II | ||

| Grupo III | ||

| Grupo IV | ||

| Grupo V | ||

| Por Estoque de Base | Lubrificantes de Óleo Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

| Por Tipo de Produto | Óleos de Motor | |

| Óleos de Transmissão e de Engrenagem | ||

| Fluidos Hidráulicos | ||

| Fluidos de Usinagem | ||

| Graxas | ||

| Outros Tipos de Produto | ||

| Por Setor do Usuário Final | Automotivo | |

| Geração de Energia | ||

| Equipamentos Pesados | ||

| Metalurgia e Usinagem | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Nigéria | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes em 2026?

O tamanho do mercado de lubrificantes é de 39,86 bilhões de litros em 2026 e está previsto para crescer para 44,33 bilhões de litros até 2031.

Qual região lidera a demanda global por lubrificantes?

A Ásia-Pacífico detém a participação dominante de 45,10%, graças ao rápido crescimento da população de veículos e à expansão industrial.

Qual segmento está crescendo mais rapidamente entre os lubrificantes acabados?

Os produtos especiais, incluindo fluidos térmicos para veículos elétricos e óleos de engrenagem para turbinas eólicas, estão crescendo a um CAGR de 2,64%, superando os óleos de motor tradicionais.

Como as regulamentações ambientais estão afetando as formulações de lubrificantes?

Regulamentações mais rigorosas de COV e ecotoxicidade estão acelerando a migração dos óleos minerais para graus sintéticos e de base biológica, impulsionando a demanda por lubrificantes ambientalmente aceitáveis.

Os veículos elétricos vão erodir a demanda no mercado de lubrificantes?

Embora os veículos elétricos reduzam os volumes de óleo de motor, eles introduzem novas necessidades para fluidos de e-transmissão, refrigerantes dielétricos e graxas, criando segmentos de crescimento de alto valor.

Página atualizada pela última vez em: