Tamanho e Participação do Mercado de Bomba de Calor na Noruega

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 226.78 Milhões de dólares |

| Tamanho do Mercado (2026) | 230.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 248.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na Noruega por Mordor Intelligence

O tamanho do mercado de bomba de calor na Noruega deverá aumentar de USD 226,78 milhões em 2025 para USD 230,67 milhões em 2026 e atingir USD 248,91 milhões até 2031, crescendo a um CAGR de 1,53% ao longo de 2026-2031. Embora a expansão geral pareça modesta, o mercado já desfruta de mais de 96% de penetração nas vendas de novos sistemas de aquecimento e atende a mais da metade dos domicílios noruegueses, limitando o potencial de crescimento em volume puro. A tributação de carbono de NOK 2.000 (USD 188) por tonelada de CO₂, aliada à proibição nacional de novas caldeiras a óleo com vigência a partir de janeiro de 2027, sustenta a preferência tecnológica, porém a demanda incremental provém principalmente de projetos industriais de alta temperatura e do aquecimento renovável obrigatório em novas construções. Fabricantes asiáticos estão expandindo sua presença nos países nórdicos, enquanto inovadores locais comercializam unidades de ciclo Stirling à base de hélio que atingem 250 °C de temperatura de saída, conquistando nichos de aquecimento de processos. A escassez de instaladores ao norte do Círculo Polar Ártico e as restrições de rede monofásica em municípios rurais moderam a velocidade de adoção, direcionando os instrumentos de política para a capacidade de resposta à demanda e o design de sistemas híbridos.

Principais Conclusões do Relatório

- Por instalação, os projetos de retrofit representaram 62,43% da receita em 2025, enquanto a atividade em novas construções deve avançar a um CAGR de 1,72% até 2031.

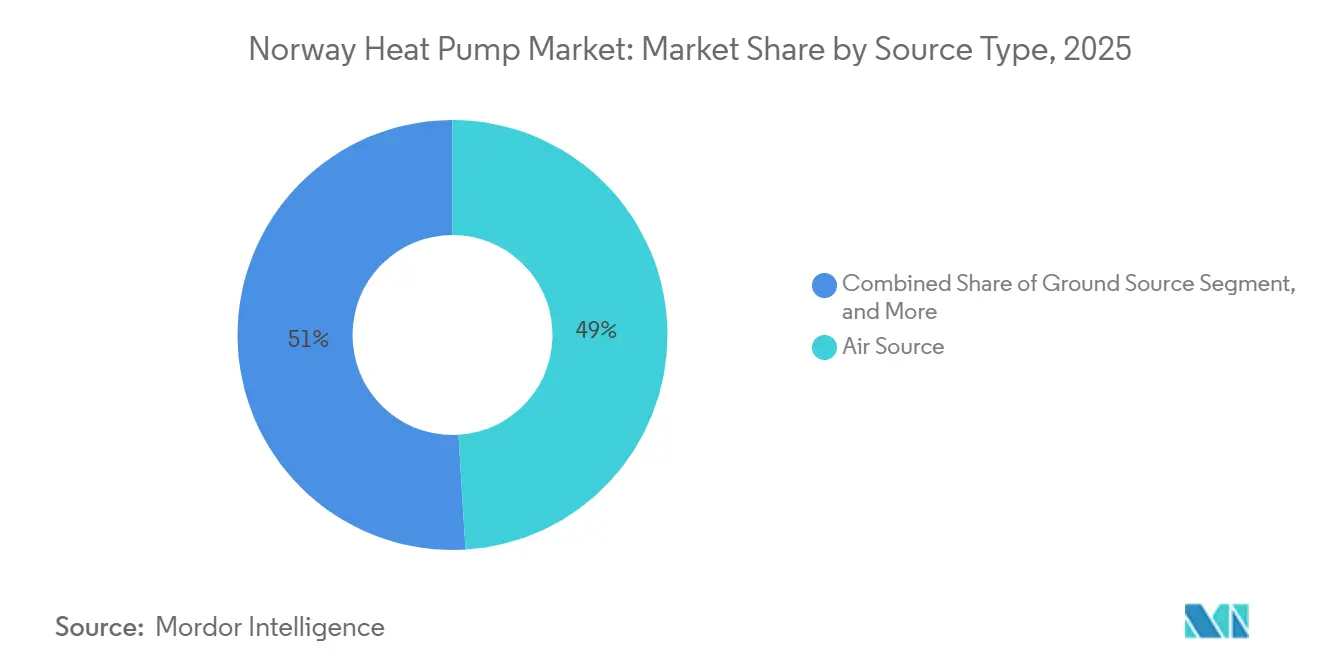

- Por tipo de fonte, as unidades de fonte de ar capturaram 49,03% da receita de 2025, ao passo que as configurações híbridas têm previsão de expansão a um CAGR de 2,47% até 2031.

- Por aplicação, o aquecimento de espaço representou 50,16% do tamanho do mercado de bomba de calor na Noruega em 2025 e avança a um CAGR de 1,53% até 2031; o aquecimento industrial de processos é o segmento de crescimento mais rápido, com 2,13% no mesmo horizonte.

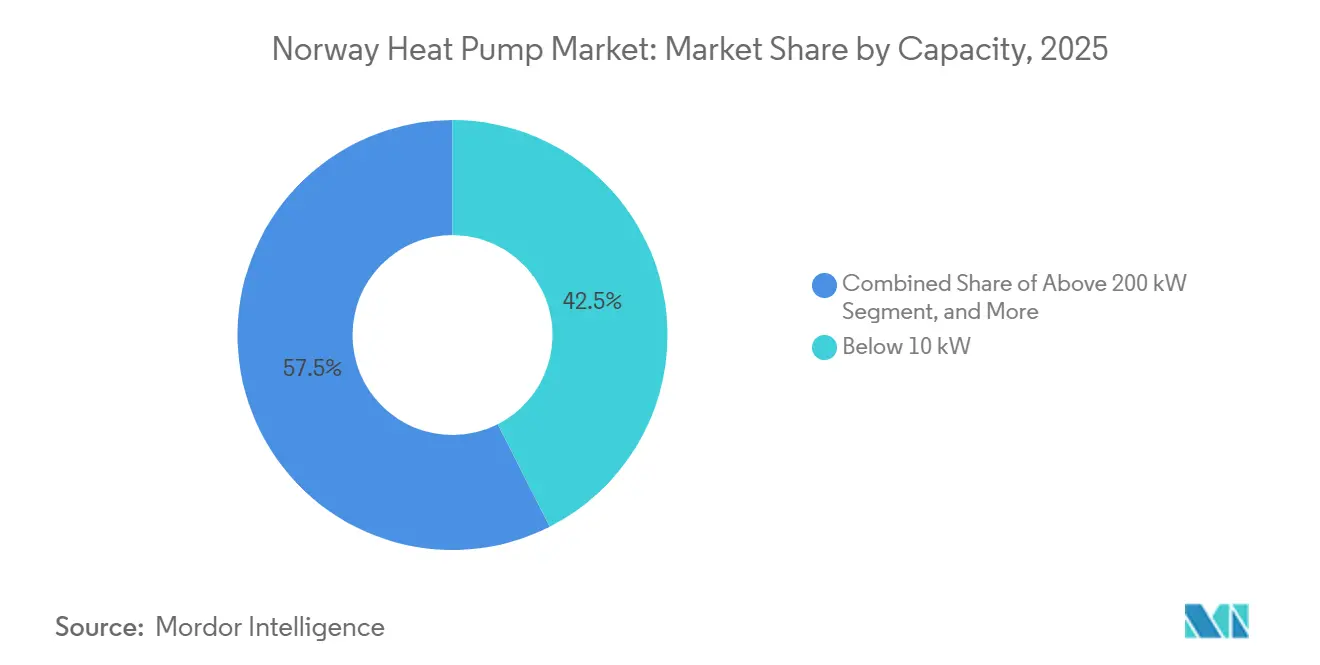

- Por capacidade, as unidades acima de 200 kW representaram a trajetória de crescimento mais rápida com um CAGR de 1,96%, porém os sistemas abaixo de 10 kW retiveram 42,53% do tamanho do mercado de bomba de calor na Noruega em 2025.

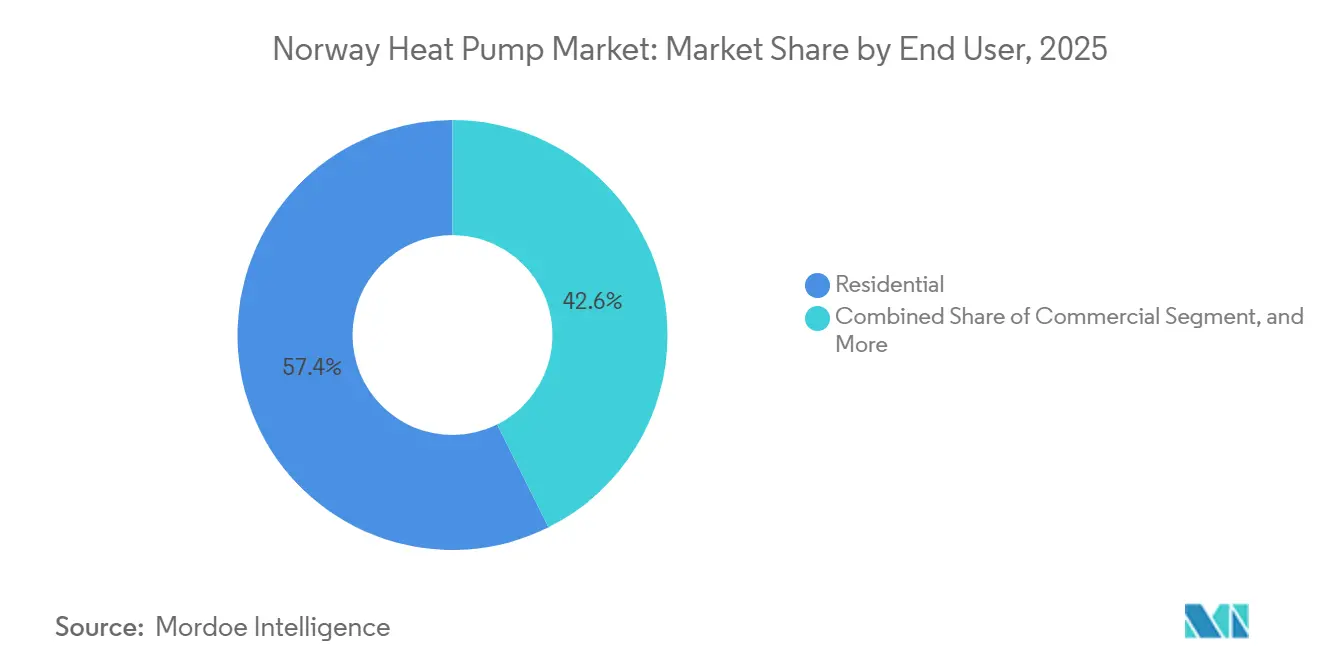

- Por usuário final, as implantações residenciais detiveram 57,37% de participação na receita em 2025, enquanto os usuários industriais registraram uma perspectiva de CAGR de 1,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor na Noruega

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos Preços à Vista por Hora Melhorando o Retorno das Bombas de Calor | +0.4% | Nacional, agudo nas zonas de rede sul NO1 e NO2 | Curto prazo (≤ 2 anos) |

| Metas de Descarbonização Incorporadas no Plano de Ação Climática da Noruega para 2027 | +0.3% | Nacional, mais forte em Oslo, Bergen, Trondheim | Médio prazo (2-4 anos) |

| Proibição Obrigatória de Novas Caldeiras a Óleo com Vigência em 1º de Jan de 2027 | +0.2% | Nacional, impacto legado em municípios rurais | Curto prazo (≤ 2 anos) |

| Subsídios do Operador de Rede para Unidades com Capacidade de Resposta à Demanda | +0.2% | Pilotos em Oslo, Trondheim, Stavanger | Médio prazo (2-4 anos) |

| Pilotos para Integração de Bomba de Calor com Circuitos de Retorno de Aquecimento Urbano | +0.2% | Oslo, Bergen, Drammen | Longo prazo (≥ 4 anos) |

| Redução das Taxas de Perfuração de Poços Estimulando a Adoção de Fonte Geotérmica | +0.1% | Áreas suburbanas e rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Preços à Vista por Hora Melhorando o Retorno das Bombas de Calor

Os preços de energia elétrica no mercado à vista do Nord Pool ultrapassaram NOK 1,50 (USD 0,14) por kWh durante o inverno de 2024-2025. Em contrapartida, bombas de calor com coeficientes de desempenho entre 3,0 e 5,0 fornecem calor a NOK 0,30-0,50 (USD 0,03-0,05) por kWh, sendo 60-70% mais baratas do que o aquecimento elétrico por resistência direta.[1]Nord Pool, "Preços à Vista do Nord Pool," nordpoolgroup.com As tarifas de distribuição baseadas em capacidade introduzidas em 2025 recompensam ainda mais os domicílios que deslocam a operação do compressor para horários fora de pico, reduzindo as cobranças mensais de rede de NOK 400-600 (USD 38-56). Termostatos inteligentes vinculados à plataforma de resposta à demanda NorFlex automatizam o deslocamento de carga, comprimindo o período de retorno simples de um retrofit de fonte de ar no sul da Noruega para menos de quatro anos.

Metas de Descarbonização Incorporadas no Plano de Ação Climática da Noruega para 2027

A meta de redução de 55% dos gases de efeito estufa em relação aos níveis de 1990 reconfigurou as bombas de calor como instrumentos de conformidade para portfólios de edifícios municipais. Um imposto sobre carbono que atingiu NOK 2.000 (USD 188) por tonelada em 2026 aplica um acréscimo de NOK 5-6 por litro no óleo de aquecimento, reduzindo os períodos de retorno para sistemas de fonte de ar em zonas costeiras.[2]Enova, "Apoio para Bombas de Calor," enova.no Os operadores de aquecimento urbano devem elevar o insumo renovável para 60% até 2028, catalisando pilotos que recuperam calor de baixo grau de esgotos, centros de dados e circuitos de resfriamento por meio de bombas de calor de 1-3 MW que fornecem temperaturas de abastecimento de 40-60 °C. As licitações de aquisição citam cada vez mais credenciais ISO 14001, direcionando o mercado para fornecedores que verificam as economias de carbono incorporadas.

Proibição Obrigatória de Novas Caldeiras a Óleo com Vigência em 1º de Jan de 2027

Menos de 5% dos domicílios ainda dependem de aquecimento a óleo, porém a proibição agora afeta armazéns comerciais e plantas de processamento de peixe. Os operadores optam por sistemas híbridos que combinam uma bomba de calor de menor porte com backup a gás ou biomassa para atender às cargas de pico sem infringir a proibição. Os subsídios da Enova de até NOK 55.000 (USD 5.156) para pacotes combinados de fonte geotérmica e ar-para-água aceleram a adoção, enquanto o fechamento de depósitos de combustível rurais elimina um suporte logístico para caldeiras legadas, incentivando até mesmo os proprietários mais relutantes à eletrificação.[3]Ministério Norueguês do Clima e Meio Ambiente, "Clima e Meio Ambiente," regjeringen.no

Subsídios do Operador de Rede para Unidades com Capacidade de Resposta à Demanda

A Statnett reservou NOK 150-200 bilhões (USD 14,1-18,8 bilhões) para o reforço da rede até 2034. Para adiar atualizações de subestações, as distribuidoras pagam aos domicílios NOK 1.000-3.000 (USD 94-281) anualmente pela instalação de controladores habilitados para OpenADR que reduzem a carga nos horários de pico. Embora apenas 10% dos medidores inteligentes tenham portas HAN ativas, o subsídio compensa 20-30% dos custos anuais de manutenção, tornando a capacidade de resposta à demanda um argumento de venda tangível. Estruturas de incentivos desalinhadas — cálculos de pico mensal versus otimização de preços por hora — ainda limitam o alívio agregado da rede, destacando a necessidade de um design tarifário unificado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos Iniciais Ainda Acima de NOK 160.000 para Casos de Retrofit Profundo | -0.4% | Estoque habitacional anterior a 1980 em todo o país | Curto prazo (≤ 2 anos) |

| Fornecimento Trifásico Limitado em Municípios Rurais | -0.3% | Áreas rurais do interior e do norte | Médio prazo (2-4 anos) |

| Escassez de Instaladores Certificados em Gases Fluorados nos Condados do Norte | -0.2% | Troms, Finnmark, Nordland | Longo prazo (≥ 4 anos) |

| Preocupações dos Consumidores com Níveis de Ruído Relacionados ao Gelo Abaixo de -15 °C | -0.1% | Zonas interiores de alta latitude | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais Ainda Acima de NOK 160.000 para Casos de Retrofit Profundo

Os retrofits de fonte geotérmica em residências não isoladas anteriores a 1980 frequentemente ultrapassam NOK 200.000 (USD 18.800) devido à perfuração de poços e à substituição de radiadores, enquanto o subsídio de NOK 40.000 (USD 3.750) da Enova cobre apenas um quinto desse valor. A lacuna de financiamento desencoraja domicílios com renda abaixo de NOK 600.000 (USD 56.400), grupo desproporcionalmente concentrado em municípios rurais onde as cargas de aquecimento são mais elevadas. As taxas de política monetária de 4,5% em 2025 restringiram os empréstimos com garantia imobiliária, deixando consumidores em situação de vulnerabilidade energética presos ao aquecimento por resistência direta, apesar do aumento das tarifas de eletricidade.[4]Norges Bank, "Taxas de Política do Banco Central," norges-bank.no

Fornecimento Trifásico Limitado em Municípios Rurais

Aproximadamente 300.000 km de linhas de distribuição deixam muitas residências rurais com serviço monofásico de 230 V, limitando as cargas contínuas a 10-12 kW. Unidades ar-para-água para toda a residência necessitam de 15-20 kW no pico, obrigando os instaladores a integrar backups a combustível fóssil ou biomassa. A atualização de uma propriedade para trifásico custa NOK 50.000-150.000 (USD 4.700-14.100), comprometendo a viabilidade econômica dos retrofits profundos. As distribuidoras priorizam as cargas industriais para a capacidade dos transformadores, colocando as atualizações residenciais em filas de vários anos que paralisam a adoção nos municípios mais frios do interior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Adoção de Sistemas Híbridos Supera os Modelos Independentes

Os sistemas híbridos que integram bombas de calor com backups a combustível fóssil ou biomassa têm previsão de expansão a um CAGR de 2,47%, a taxa mais rápida entre os tipos de fonte, pois as restrições de rede rural favorecem a cobertura flexível de carga de pico. As unidades de fonte de ar asseguraram 49,03% da receita em 2025, com base em custos médios de instalação próximos a NOK 155.000 (USD 14.570) e licenciamento simplificado, sustentando a liderança no mercado de bomba de calor na Noruega apesar das perdas de eficiência abaixo de -10 °C. Os pacotes de fonte geotérmica, embora mais caros a NOK 200.000-250.000 (USD 18.800-23.500), entregam valores de COP sazonal de 3,5-5,0 e combinam bem com porões de novas construções onde a perfuração pode coincidir com as obras de fundação.

A implantação de sistemas híbridos é mais pronunciada em secagem comercial de grãos, aquicultura e plantas de processamento de alimentos que equilibram uma bomba de calor de 100-300 kW com uma caldeira a biomassa ou gás. Como exemplo, o terminal de grãos de Trondheim da Felleskjøpet instalou uma unidade Aneo de 1,5 MW em 2024 que reduz o consumo de gás em 70%, enquanto a caldeira fornece redundância durante as ondas de frio ártico. Tais configurações posicionam os sistemas híbridos para capturar participação incremental no mercado de bomba de calor na Noruega em conversões industriais até 2031.

Por Tecnologia: Geotérmico-para-Água Impulsiona o Momentum de Inovação

As configurações geotérmico-para-água têm projeção de crescimento a um CAGR de 2,02%, impulsionadas pela estabilização das taxas de perfuração e por promissores pilotos de armazenamento sazonal que carregam o substrato rochoso durante o verão. As bombas de calor ar-para-ar retiveram 47,18% da receita em 2025, com sua simplicidade sem dutos adequada a apartamentos costeiros com cargas modestas, porém o desempenho diminui no interior onde as temperaturas de projeto atingem -25 °C. As unidades ar-para-água permanecem o principal equipamento de retrofit, alimentando os circuitos de radiadores existentes com água a 50-60 °C, embora com COP mais baixo abaixo de -10 °C.

O projeto UTES de Tromsø em 2024 alcançou um COP sazonal acima de 4,0 ao armazenar calor residual a 120 °C no subsolo para recuperação no inverno, um modelo atualmente em estudo de viabilidade em Bergen e Drammen. Os fabricantes respondem ao cenário regulatório em evolução: a Mitsubishi Heavy Industries apresentou sistemas R290 em dezembro de 2025, alinhando-se com as regras de eliminação progressiva de gases fluorados, enquanto a série Raynor de duplo compressor da Midea mantém a potência nominal até -25 °C, visando proprietários do interior.[5]Mitsubishi Heavy Industries, "Modelos de Bomba de Calor R290," mhi.com Esses avanços reforçam a posição no mercado de bomba de calor na Noruega das tecnologias acopladas ao solo e carregadas com propano à medida que as restrições de gases fluorados se intensificam.

Por Capacidade: Unidades de Escala Industrial Ganham Terreno

As unidades acima de 200 kW devem crescer a um CAGR de 1,96% à medida que o imposto sobre carbono penaliza as caldeiras a vapor. No entanto, os equipamentos abaixo de 10 kW ainda geraram 42,53% da receita em 2025, refletindo os 2,7 milhões de residências da Noruega com demanda média de calor de 8.000-15.000 kWh. A faixa de 10-50 kW atende a residências maiores e pequenas propriedades comerciais, enquanto as máquinas de 50-200 kW são encontradas em escolas, escritórios e fábricas leves.

A Enerin instalou protótipos de 400 kW à base de hélio na planta da GE Healthcare em Lindesnes e na instalação de peixe da Pelagia em 2024-2025, validando o desempenho em alta temperatura com valores de COP de até 2,16. A AdO Arena em Bergen adotou uma bomba de calor de CO₂ de 170 kW que recupera o calor residual da refrigeração da pista, destacando o potencial de convergência entre aplicações de resfriamento e aquecimento. Tais projetos elevam as soluções de grande capacidade na hierarquia do mercado de bomba de calor na Noruega para a descarbonização industrial.

Por Aplicação: Aquecimento de Processos Supera o Aquecimento de Espaço

O aquecimento de espaço contribuiu com 50,16% da receita de 2025, porém avança apenas em linha com o CAGR geral de 1,53% devido à cobertura residencial quase saturada. O aquecimento industrial de processos, por outro lado, tem previsão de 2,13% à medida que as plantas buscam alternativas ao vapor gerado por combustíveis fósseis. A água quente sanitária continua a se beneficiar dos sistemas combinados, enquanto o resfriamento de espaço permanece marginal dado o clima temperado da Noruega.

A instalação de 1,5 MW da Felleskjøpet gera vapor a 10 bar para o processamento de ração, refletindo uma migração mais ampla em direção a bombas de calor de 150-250 °C que cumprem os iminentes códigos de segurança de gases fluorados e amônia. O tamanho do mercado de bomba de calor na Noruega associado ao aquecimento de processos deverá, portanto, registrar a maior contribuição incremental entre as aplicações até 2031.

Por Usuário Final: Crescimento Industrial Supera a Base Residencial

Os clientes residenciais detiveram 57,37% da receita em 2025, mas as substituições dominam à medida que as unidades de primeira geração instaladas entre 2005 e 2010 chegam ao fim de sua vida útil. Os usuários industriais têm previsão de um CAGR de 1,89%, impulsionados pelos custos de repasse do imposto sobre carbono e pelo surgimento de sistemas de hélio e CO₂ transcrítico favoráveis ao COP. Os edifícios comerciais ocupam o ponto intermediário, com perspectivas vinculadas aos limites de código de novas construções de 500 m² que exigem aquecimento renovável.

A aquisição da OSO pela LG por USD 93,3 milhões em junho de 2025 exemplifica a integração vertical que vincula tanques de armazenamento a softwares de resposta à demanda para ampliar a capacidade da rede. A expansão da planta tcheca da Panasonic por EUR 320 milhões (USD 349 milhões) fornecerá estoque de R290 adaptado para o mercado de bomba de calor na Noruega, e a aquisição pela Daikin em 2025 da rede de serviços sueca Kylslaget reforça o suporte pós-instalação onde a certificação em gases fluorados é inegociável.

Por Instalação: Retrofits Dominam, mas Novas Construções Aceleram

A atividade de retrofit forneceu 62,43% do faturamento de 2025, refletindo a substituição de resistências elétricas diretas em residências existentes. O crescimento em novas construções a um CAGR de 1,72% se beneficia da capacidade de coordenar a perfuração, as obras de fundação e o design hidráulico antecipadamente, comprimindo os prazos de entrega para seis semanas em comunidades suburbanas. O Centro de Energia de Billingstad com seu sistema de CO₂ de 2 MW atendendo a 4.000 residentes ilustra as economias de escala quando a infraestrutura térmica é incorporada ao planejamento mestre.

Por outro lado, os retrofits profundos em edificações anteriores a 1980 exigem substituição de radiadores, melhoria de isolamento e, às vezes, atualizações do painel de serviço, elevando os custos acima de NOK 200.000 (USD 18.800). A ausência de empréstimos verdes a juros baixos — ao contrário da Suécia e da Finlândia — desacelera as taxas de conversão entre domicílios rurais e de menor renda, limitando assim a expansão do retrofit no mercado de bomba de calor na Noruega.

Análise Geográfica

Os municípios urbanos do sul, como Oslo, Bergen, Stavanger e Trondheim, ancoram o mercado de bomba de calor na Noruega devido às temperaturas de projeto de inverno mais amenas de -10 °C a -15 °C, ao fornecimento trifásico generalizado e à proximidade das 12 escolas de treinamento em refrigeração do país que repõem o quadro de técnicos certificados. As redes de aquecimento urbano concentradas nessas cidades estão pilotando bombas de calor de 1-3 MW que recuperam o calor residual de centros de dados e estações de tratamento de esgoto, enquanto demonstrações de armazenamento sazonal como o USES4HEAT em Furuset prometem suavizar os desequilíbrios de carga entre verão e inverno.

As regiões do interior de Hedmark, Oppland e Trøndelag enfrentam temperaturas de projeto de -20 °C a -25 °C que reduzem o COP de fonte de ar, direcionando os adotantes para sistemas de fonte geotérmica ou híbridos. Os limites de fornecimento monofásico, aliados aos custos de atualização de NOK 50.000-150.000 (USD 4.700-14.100), prejudicam a viabilidade econômica, e as autoridades locais de construção não familiarizadas com os testes de resposta térmica do substrato rochoso frequentemente adicionam atrasos de licenciamento de seis semanas. A participação no mercado de bomba de calor na Noruega para sistemas híbridos deve, portanto, crescer mais rapidamente nesses municípios mais frios do interior.

Os condados do norte — Troms, Finnmark e Nordland — apresentam obstáculos combinados: escassez de instaladores, atrasos de projetos de 10-20 semanas e custos de mão de obra 30-40% mais elevados devido a adicionais de deslocamento. O projeto UTES de Tromsø valida a viabilidade da fonte geotérmica no Ártico, mas a expansão depende da ampliação do treinamento local em gases fluorados além do único programa de 15 vagas da Ishavsbyen videregående. O litoral de Nordland desfruta de moderação marítima, porém o mesmo gargalo de mão de obra produz um padrão de adoção em dois níveis no qual os retrofits financiados comercialmente avançam, enquanto os domicílios de menor renda adiam as atualizações, limitando a penetração do mercado de bomba de calor na Noruega nas zonas de alta latitude.

Cenário Competitivo

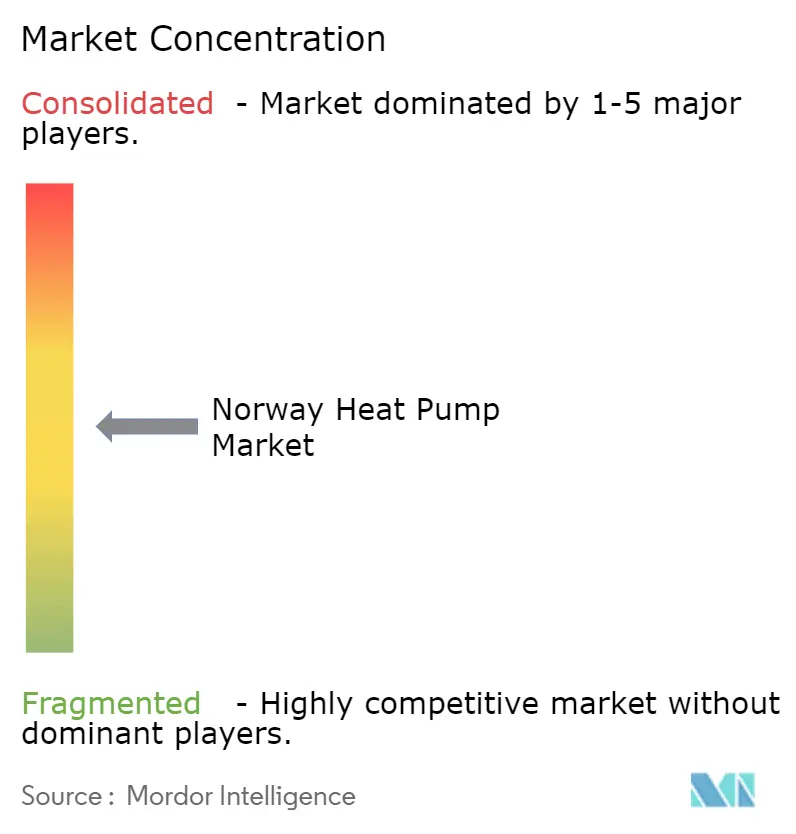

Nenhum fabricante supera 15% de participação, tornando o mercado de bomba de calor na Noruega moderadamente concentrado, porém intensamente competitivo. Os incumbentes nórdicos NIBE e Viessmann defendem sua presença de mercado por meio de redes de instaladores estabelecidas e estruturas de garantia vinculadas à certificação em gases fluorados. A Mitsubishi Electric e a Daikin se diferenciam por meio de controladores habilitados para OpenADR que se qualificam para os subsídios dos operadores de rede. A LG aproveita sua aquisição da OSO em junho de 2025 para combinar bombas de calor com tanques de armazenamento, suavizando a carga de pico e fortalecendo a compatibilidade com a resposta à demanda. A expansão da planta tcheca da Panasonic para 1,4 milhão de unidades anuais até 2030 introduz economias de escala em unidades carregadas com propano que cumprem as futuras eliminações progressivas do R32.

Os players emergentes concentram-se no aquecimento industrial de alta temperatura. A Enerin obteve NOK 180 milhões (USD 16,9 milhões) em dezembro de 2025 para escalar a tecnologia Stirling à base de hélio a 250 °C, registrando valores de COP de até 2,16 nos pilotos da GE Healthcare e da Pelagia. A HEATEN, apoiada pela Advent International, prepara o HeatBooster de 50 MWth para aplicações de aquicultura e química, apostando no imposto sobre carbono de NOK 2.000 (USD 188) por tonelada para entregar retornos em menos de três anos. A conformidade com os códigos de segurança de amônia e CO₂ da ISO 5149, além de linhas de produtos compatíveis com R290, torna-se um fosso estratégico à medida que as cotas de gases fluorados se intensificam. A fragmentação dos instaladores — apenas 4.037 técnicos certificados em todo o país — continua a favorecer os fabricantes que oferecem capacidade de serviço própria ou fortes alianças com terceiros, preservando a fidelidade à marca em um mercado de bomba de calor na Noruega orientado pela substituição.

Líderes do Setor de Bomba de Calor na Noruega

Fujitsu Limited

Daikin Industries Ltd

NIBE Industrier AB (NIBE Group)

Mitsubishi Electric Corporation

LG Electronics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Enerin captou NOK 180 milhões (USD 16,9 milhões) para escalar a produção de ciclo Stirling à base de hélio visando vapor industrial a 250 °C.

- Dezembro de 2025: A Mitsubishi Heavy Industries introduziu modelos R290 orientados para os países nórdicos que mantêm a classificação a -25 °C.

- Dezembro de 2025: A Midea lançou a série Raynor com arquitetura de duplo compressor e interfaces de resposta à rede integradas.

- Agosto de 2024: A Panasonic comprometeu EUR 320 milhões (USD 349 milhões) para expandir a fabricação de bombas de calor na República Tcheca para 1,4 milhão de unidades anuais até 2030.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado norueguês de bombas de calor como a totalidade das receitas provenientes de unidades de fonte de ar, fonte geotérmica, fonte de água e ar de exaustão, fabricadas em fábrica, que fornecem aquecimento de espaços, arrefecimento ou água quente sanitária a edifícios residenciais, comerciais, institucionais e de uso industrial ligeiro. De acordo com a Mordor Intelligence, os esquentadores de água com bomba de calor autónomos e as instalações de escala distrital ou de utilidade pública (>100 kW) situam-se fora deste âmbito.

Exclusões de Âmbito: As receitas provenientes de contratos de manutenção, peças sobressalentes e bombas de calor para processos industriais de grande escala estão excluídas.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Geotérmico-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processos

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram instaladores, fabricantes de componentes, consultores municipais de energia e administradores de subsídios em Oslo, Bergen, Tromsø e Trondheim. Os diálogos clarificaram os ciclos de substituição, os custos de instalação típicos e as alterações regulatórias a curto prazo, permitindo-nos ajustar os pressupostos de preço e volume baseados em pesquisa documental antes de finalizar o modelo.

Pesquisa Documental

Ancoramos os volumes com conjuntos de dados publicamente disponíveis provenientes do Statistics Norway, dos balanços energéticos do Eurostat, dos boletins de preços de eletricidade da Direção Norueguesa de Recursos Hídricos e Energia, e dos códigos de importação da Alfândega Norueguesa para compressores e refrigerantes. Organismos setoriais como a European Heat Pump Association e a Norwegian Heat Pump Association contribuíram com contagens anuais de instalações e parque instalado, enquanto artigos científicos revistos por pares sobre o desempenho COP em climas frios forneceram normas de eficiência. Os relatórios anuais (10-K) das empresas, apresentações a investidores e imprensa de referência forneceram intervalos de preços e tendências de canal; para aprofundar a cobertura, a nossa equipa recorreu ao D&B Hoovers para dados financeiros de fabricantes e ao Dow Jones Factiva para anúncios arquivados de distribuidores. Estas fontes ilustram, sem esgotar, o conjunto de pesquisa documental consultado.

Dimensionamento de Mercado e Previsão

Uma abordagem descendente (top-down) partiu do espaço de pavimento aquecido e do parque habitacional da Noruega, aplicou rácios de penetração e substituição, e multiplicou pelos preços médios de venda verificados. As consolidações ascendentes (bottom-up) a partir de fornecedores amostrados e verificações junto de distribuidores testaram os totais e corrigiram enviesamentos. Os principais fatores impulsionadores incorporados no modelo incluem graus-dia de aquecimento, diferenciais de preço entre eletricidade e petróleo, conclusões de novas construções, adesão a subsídios e tendências de custo dos compressores. As previsões baseiam-se em regressão multivariada com análise de cenários, e cada coeficiente é comparado com o consenso da investigação primária antes da validação final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por autoavaliações dos analistas, auditorias por pares e aprovação de responsáveis seniores. Qualquer variância superior a +/-5% face a indicadores independentes desencadeia um novo contacto com as fontes. Os relatórios são atualizados anualmente, com revisões intercalares quando ocorrem choques materiais de política ou de preços de energia, garantindo que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para o Mercado Norueguês de Bombas de Calor Merece Confiança

Os valores publicados divergem frequentemente porque as empresas definem o âmbito, os cabazes de preços e as cadências de atualização de forma diferente, e reconhecemos isso desde o início.

Os principais fatores de divergência mostram que outros editores agrupam esquentadores de água com bomba de calor, incluem serviços de pós-venda ou extrapolam médias regionais para a Noruega, ao passo que a Mordor limita o âmbito a unidades de condicionamento de espaços embaladas, aplica ASPs obtidos por inquérito local e atualiza os modelos a cada doze meses com taxas de câmbio recentes.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 223,4 milhões de USD (2024) | Mordor Intelligence | - |

| 770,1 milhões de USD (2024) | Global Consultancy A | Agrupa unidades de aquecimento de água e receitas de serviços; utiliza ASPs de âmbito nórdico |

| 1,1 mil milhões de USD (2022) | Specialist Analyst B | Abrange sistemas termicamente acionados e grandes sistemas industriais; ano de base mais antigo projetado para a frente sem revisão de política de 2024 |

A comparação sublinha que os nossos preços específicos para a Noruega, o âmbito mais restrito e as atualizações frequentes proporcionam uma linha de base equilibrada e transparente que os decisores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bomba de calor na Noruega em termos de valor atualmente?

O tamanho do mercado de bomba de calor na Noruega atingiu USD 226,78 milhões em 2025 e está projetado em USD 230,67 milhões para 2026.

Qual taxa de crescimento anual é esperada para as vendas de bombas de calor norueguesas até 2031?

A receita agregada tem previsão de crescimento a um CAGR de 1,53% ao longo de 2026-2031.

Qual tipo de fonte está se expandindo mais rapidamente na Noruega?

As configurações híbridas que combinam bombas de calor com caldeiras de backup estão avançando a um CAGR de 2,47% com base nas restrições de rede rural e nas necessidades de flexibilidade industrial.

Por que os usuários industriais estão adotando bombas de calor de forma mais agressiva agora?

Um imposto sobre carbono de NOK 2.000 (USD 188) por tonelada e o surgimento de unidades de alta temperatura de 150-250 °C proporcionam retornos em menos de três anos ao substituir caldeiras a vapor.

As escassez de instaladores está impactando a adoção no norte da Noruega?

Sim, Troms, Finnmark e Nordland enfrentam atrasos de técnicos de até 20 semanas e custos de mão de obra 30-40% mais elevados, atrasando projetos apesar da viabilidade econômica favorável.

Como a regulamentação de gases fluorados moldará as ofertas de produtos após 2027?

A eliminação progressiva do R32 impulsiona os fabricantes em direção a refrigerantes naturais como propano, CO₂ e amônia, resultando em múltiplos sistemas R290 e transcríticos já lançados para o clima norueguês.

Página atualizada pela última vez em: