Tamanho e Participação do Mercado de Microscópios Cirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

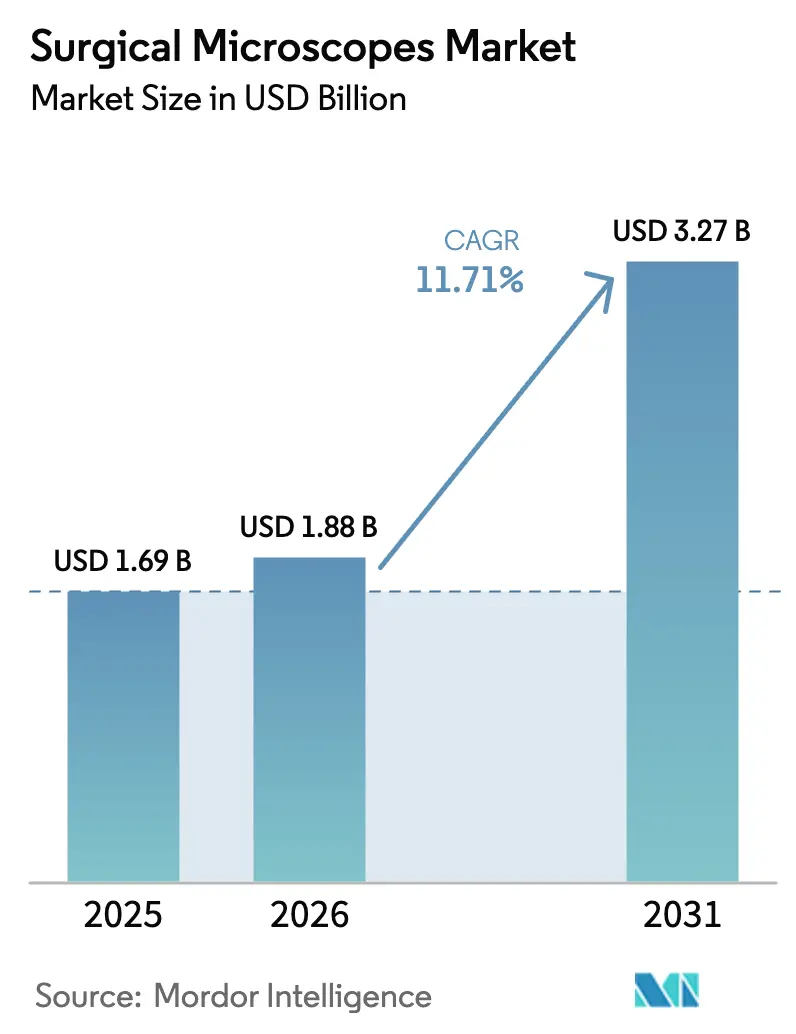

| Tamanho do Mercado (2026) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

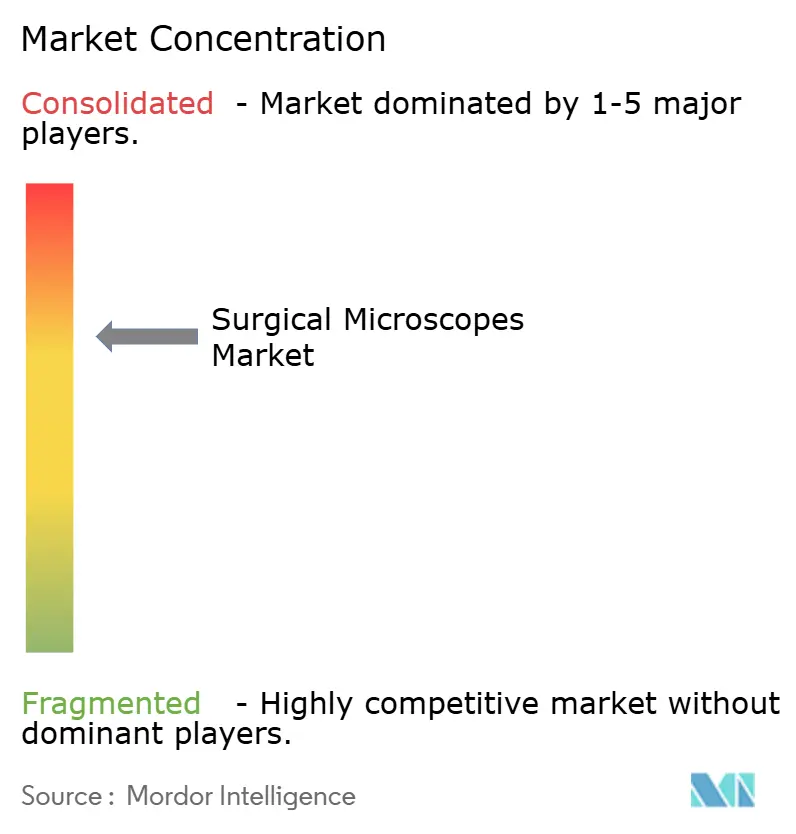

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microscópios Cirúrgicos por Mordor Intelligence

O tamanho do mercado de microscópios cirúrgicos é estimado em USD 1,88 bilhão em 2026 e deve crescer para USD 3,27 bilhões até 2031, com uma CAGR de 11,71%. A expansão é impulsionada pela rápida adoção de salas de operação híbridas, pelo aumento das ressecções tumorais guiadas por fluorescência e pela integração de navegação robótica, que está tornando os sistemas ópticos legados obsoletos. O envelhecimento da população e o crescente ônus das doenças crônicas continuam a elevar os volumes de procedimentos; no entanto, o catalisador decisivo é a convergência de imagem digital, orientação por inteligência artificial e tomografia de coerência óptica intraoperatória, que impulsiona a demanda por substituição, especialmente em especialidades que dependem de precisão. A intensidade competitiva está aumentando à medida que os exoscópios 3D corroem a participação tradicional em casos de ORL e coluna vertebral, pressionando os participantes estabelecidos a acelerar o desenvolvimento de recursos digitais. Enquanto isso, subsídios governamentais na Europa e na Ásia-Pacífico estão encurtando os ciclos de atualização em hospitais secundários, e as organizações de serviços odontológicos estão padronizando protocolos de microscópios para melhorar os resultados clínicos. Em conjunto, esses elementos sinalizam um setor que está migrando da expansão de unidades para a captura de valor impulsionada pela tecnologia, uma dinâmica que sustenta o crescimento de dois dígitos para o mercado de microscópios cirúrgicos.

Principais Conclusões do Relatório

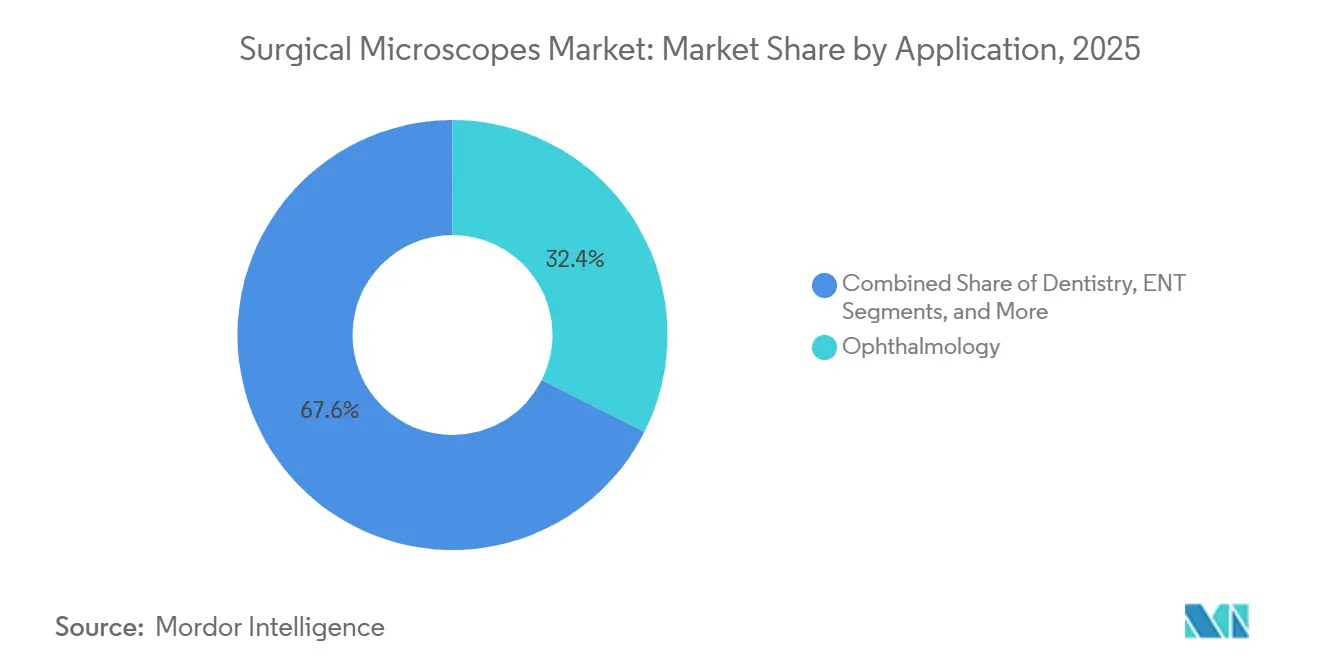

- Por aplicação, a oftalmologia liderou com 32,45% de participação na receita em 2025, enquanto a odontologia deve registrar uma CAGR de 13,54% até 2031.

- Por usuário final, os hospitais responderam por 54,56% da participação na receita em 2025, enquanto os centros cirúrgicos ambulatoriais devem expandir a uma CAGR de 14,67% até 2031.

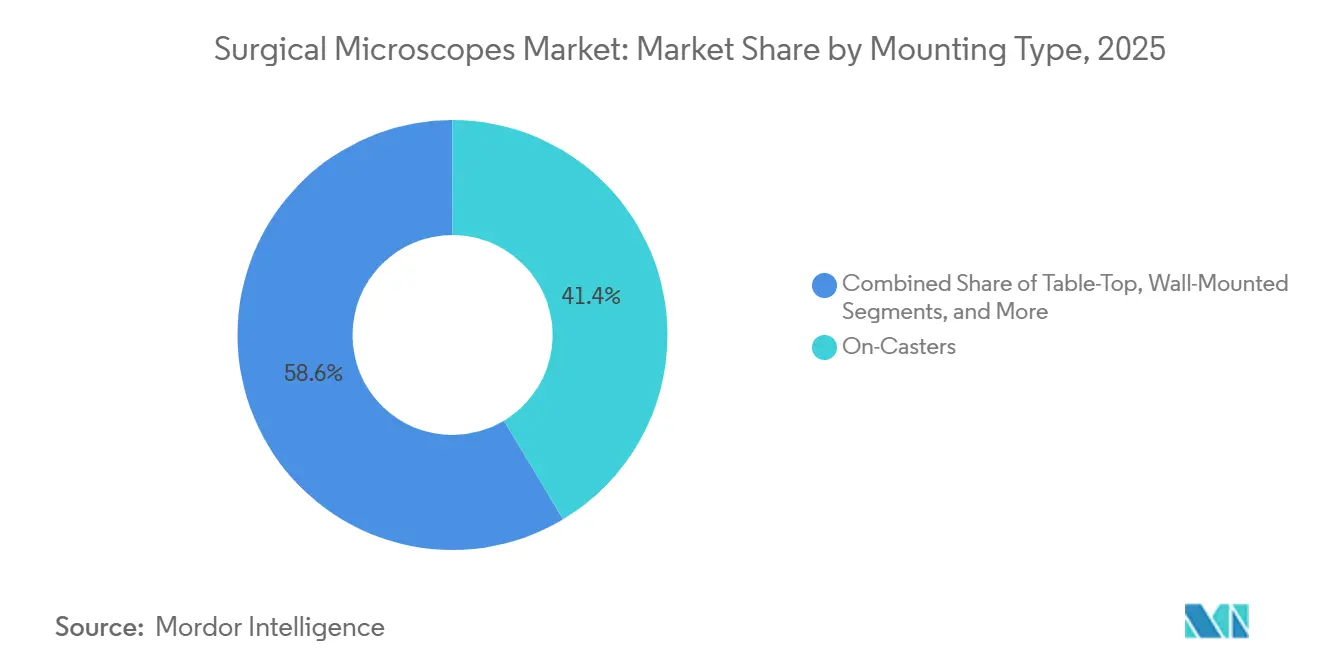

- Por tipo de montagem, os sistemas sobre rodízios capturaram 41,45% das instalações em 2025; no entanto, as plataformas montadas no teto devem crescer a uma CAGR de 13,32% até 2031.

- Em 2025, os microscópios ópticos convencionais detinham 37,45% de participação em unidades, e os sistemas aprimorados com RA/RV devem avançar a uma CAGR de 14,01% até 2031.

- Por geografia, a América do Norte respondeu por 41,45% do tamanho do mercado de microscópios cirúrgicos em 2025, enquanto a região Ásia-Pacífico está expandindo a uma CAGR de 12,43% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Microscópios Cirúrgicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes cirúrgicos e adoção de procedimentos minimamente invasivos | +2.8% | Global, com APAC e Oriente Médio liderando o crescimento de volume | Médio prazo (2-4 anos) |

| Envelhecimento da população e ônus das doenças crônicas | +2.1% | América do Norte, Europa, Japão como núcleo; expansão para APAC urbana | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em imagem digital, 4K/3D e visualização por fluorescência | +3.2% | América do Norte e Europa Ocidental com adoção antecipada; cidades de primeiro nível da APAC seguindo | Curto prazo (≤ 2 anos) |

| Programas governamentais que subsidiam atualizações de salas de operação híbridas em hospitais secundários | +1.6% | Europa (Itália, Espanha), APAC (China, Índia), mercados selecionados do Oriente Médio | Médio prazo (2-4 anos) |

| Organizações emergentes de serviços odontológicos padronizando o uso de microscópios | +1.4% | Consolidação de organizações de serviços odontológicos na América do Norte; adoção antecipada na Austrália e no Reino Unido | Médio prazo (2-4 anos) |

| Integração com robótica cirúrgica e navegação orientada por IA desbloqueando ciclos de substituição | +2.3% | América do Norte, Alemanha, Japão; centros terciários premium globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes Cirúrgicos e Adoção de Procedimentos Minimamente Invasivos

Os procedimentos cirúrgicos globais superaram 310 milhões em 2024, e mais de 40% dos casos eletivos em países de alta renda utilizaram técnicas minimamente invasivas. Incisões menores impulsionam a demanda por maior ampliação, o que eleva diretamente o mercado de microscópios cirúrgicos. As regiões Ásia-Pacífico e Oriente Médio estão experimentando crescimento de dois dígitos nos casos, impulsionado pela expansão da cobertura de seguros, enquanto a América do Norte e a Europa apresentam crescimento modesto de volume, mas com complexidade crescente, o que favorece a visualização guiada por fluorescência. Os primeiros adotantes de microscópios digitais 4K relataram uma redução de 15-20% no tempo de procedimento para fusões complexas da coluna vertebral, aumentando assim a produtividade das salas de operação. Os hospitais veem esses ganhos como parte integrante das métricas de cuidados baseados em valor, incentivando a substituição de sistemas ópticos antes do fim da vida útil.

Envelhecimento da População e Ônus das Doenças Crônicas

Os procedimentos de catarata atingiram 32,9 milhões globalmente em 2024 e devem superar 50 milhões até 2030, impulsionados pelo envelhecimento demográfico na China, Índia e Sudeste Asiático. Pacientes mais velhos apresentam comorbidades que aumentam a necessidade de visualização de precisão para minimizar o trauma cirúrgico, favorecendo microscópios com tomografia de coerência óptica e displays heads-up. As ressecções oncológicas guiadas por fluorescência também estão crescendo; um estudo de Neuro-Oncologia de 2024 mostrou que as taxas de ressecção total bruta aumentaram de 65% para 85% quando a visualização com 5-ALA foi utilizada. Tais evidências aceleram a demanda por substituição em centros terciários.

Atualizações Tecnológicas Rápidas (4K, Fluorescência, RA)

Os fornecedores agora incorporam controle por voz, indicações de profundidade assistidas por IA e sensores 4K-3D em modelos principais como o KINEVO 900 S. Plataformas comparáveis da Olympus combinam óptica 3D com fluorescência infravermelha para que uma única torre suporte múltiplas especialidades. Hospitais que investiram há cinco anos enfrentam uma lacuna de capacidade em relação aos novos sistemas, o que leva à substituição acelerada mesmo quando os microscópios existentes permanecem funcionais. O resultado é uma valorização impulsionada pela tecnologia que mantém os preços médios de venda firmes apesar do aumento dos volumes.

Avanços Tecnológicos em Imagem Digital, 4K/3D e Visualização por Fluorescência

A Carl Zeiss introduziu o KINEVO 900 S em 2024, combinando fluorescência 5-ALA, angiografia infravermelha e óptica 4K em uma única plataforma[1]Carl Zeiss Meditec, "Lançamento do Produto KINEVO 900 S," zeiss.com. O ARveo 8 da Leica sobrepõe exames de ressonância magnética pré-operatórios em tempo real, reduzindo o tempo de configuração de navegação em até 15 minutos. Os departamentos europeus de neurocirurgia que adotaram o 5-ALA aumentaram de 42% em 2022 para 68% em 2025, ilustrando a rápida difusão tecnológica. Transmissões 4K gravadas estão treinando modelos de IA para detecção automatizada de margens, criando um ciclo pelo qual a captura de dados e a análise reforçam as atualizações de equipamentos.

Programas Governamentais que Subsidiam Atualizações de Salas de Operação Híbridas em Hospitais Secundários

A Itália alocou EUR 500 milhões (USD 545 milhões) em 2024 para reformas de salas de operação híbridas em hospitais secundários, enquanto a Índia reservou INR 12.000 crore (USD 1,44 bilhão) para infraestrutura cirúrgica em 2025. Os microscópios montados no teto são elegíveis para reembolso, acelerando assim sua adoção em instalações que anteriormente favoreciam sistemas móveis. Os fornecedores estão adaptando configurações com fluxos de trabalho simplificados e treinamento incluído para atender às regras de aquisição, garantindo que o mercado de microscópios cirúrgicos se beneficie diretamente dos fundos de estímulo.

Análise de Impacto das Restrições do Mercado de Microscópios Cirúrgicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção | -1.9% | Global, agudo em APAC emergente, América Latina e África | Curto prazo (≤ 2 anos) |

| Escassez de pessoal cirúrgico treinado em microscópios | -1.3% | APAC emergente, Oriente Médio, América Latina; bolsões na América do Norte rural e Europa | Médio prazo (2-4 anos) |

| Deslocamento competitivo por exoscópios 3D e displays heads-up | -1.1% | América do Norte, Europa Ocidental, Japão; segmentos premium globalmente | Curto prazo (≤ 2 anos) |

| Riscos rigorosos de esterilização e falha de sensores levando a tempo de inatividade | -0.8% | Global, com maior impacto em regiões tropicais de alta umidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção

Um microscópio de fluorescência totalmente configurado supera USD 500.000, e os contratos anuais de serviço acrescentam USD 40.000-60.000. A inflação em 2024-2025 aumentou os preços dos componentes, levando 54% dos hospitais dos EUA a adiar compras planejadas[2]Associação Americana de Hospitais, "Pesquisa de Gastos de Capital 2025," aha.org. Os canais de arrendamento e recondicionamento ampliam o acesso, mas introduzem risco de utilização quando os volumes de casos ficam aquém. As tarifas de importação e as oscilações cambiais inflacionam os preços em até 35% na Índia e no Sudeste Asiático, desacelerando a penetração fora das cidades de primeiro nível. As plataformas digitais incorrem em taxas de software e custos de recalibração de sensores, ampliando assim a lacuna do custo total de propriedade em comparação com os sistemas ópticos e limitando sua adoção em ambientes com recursos limitados.

Deslocamento Competitivo por Exoscópios 3D e Displays Heads-Up

O ORBEYE da Olympus e o VITOM 3D da Karl Storz subcotam os microscópios de nível básico em 30-40% na faixa de preço de USD 150.000-250.000. Um estudo de Coluna Vertebral de 2025 mostrou que os exoscópios reduziram a tensão no pescoço e nas costas dos cirurgiões em 40%, ressoando com forças de trabalho envelhecidas. No entanto, os exoscópios têm dificuldade em atingir ampliações acima de 25× e carecem de fluorescência integrada, o que limita seu apelo em neurocirurgia. Os fornecedores estabelecidos estão agrupando módulos heads-up para replicar os ganhos ergonômicos enquanto mantêm a excelência óptica, uma tática que deve desacelerar o avanço dos exoscópios até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Microscópios Cirúrgicos

Por Aplicação:

Odontologia Cresce com a Padronização de Protocolos pelas Organizações de Serviços OdontológicosO segmento odontológico do mercado de microscópios cirúrgicos deve crescer a uma CAGR de 13,54% até 2031, a mais rápida entre todas as aplicações. A oftalmologia contribuiu com 32,45% de participação na receita em 2025, apoiada por altos volumes de procedimentos de catarata e retina; no entanto, seu ritmo está moderando nas economias desenvolvidas, onde a penetração está se aproximando da saturação. A neurocirurgia e a cirurgia da coluna vertebral se beneficiam das ressecções guiadas por fluorescência, que aumentam as taxas de ressecção total bruta para 85%, especialmente após a adoção do 5-ALA em 2024-2025. As aplicações de ORL enfrentam substituição impulsionada por custos por exoscópios, enquanto a ginecologia e a urologia empregam microscópios principalmente em procedimentos de fertilidade e reconstrutivos. Os segmentos de oncologia dependem da fluorescência intraoperatória para reduzir as taxas de margens positivas, apoiando a adoção apesar das pressões orçamentárias.

A aquisição em massa pelas organizações de serviços odontológicos está remodelando a elasticidade de preços, permitindo que os fabricantes reduzam os custos por unidade e ainda preservem as margens por meio do volume. A idade média dos sistemas instalados nas clínicas de oftalmologia dos EUA atingiu 8,2 anos em 2025, indicando um potencial aumento de substituição de curto prazo para plataformas habilitadas com 4K e tomografia de coerência óptica. Essas forças sustentam coletivamente o crescimento no tamanho do mercado de microscópios cirúrgicos para especialidades clínicas que priorizam a clareza de visualização.

Por Usuário Final:

Centros Cirúrgicos Ambulatoriais Capturam a Migração para o Atendimento AmbulatorialOs hospitais geraram 54,56% da receita em 2025; no entanto, a participação do mercado de microscópios cirúrgicos está migrando para os centros cirúrgicos ambulatoriais à medida que os modelos ambulatoriais ganham força. Os centros cirúrgicos ambulatoriais devem avançar a uma CAGR de 14,67% até 2031, impulsionados por incentivos dos pagadores e pela preferência dos pacientes por ambientes de cuidados de menor custo. As clínicas odontológicas reforçam o impulso à medida que a consolidação das organizações de serviços odontológicos amplia a implantação de microscópios. Os centros ambulatoriais especializados e as clínicas de fertilidade estão adotando unidades compactas de mesa para se adequar a plantas baixas restritas.

Os fabricantes estão respondendo com sistemas montados no teto otimizados para rotatividade rápida e menor complexidade de serviço. Um estudo de 2024 da Associação de Centros de Cirurgia Ambulatorial constatou que os centros cirúrgicos ambulatoriais com mais de 1.000 casos de catarata por ano obtiveram retorno do investimento em 24 meses. Os hospitais, por sua vez, concentram-se em procedimentos complexos de glioblastoma e retina que requerem fluorescência de alta qualidade e integração robótica. Essa diferenciação mantém os hospitais como o principal detentor de participação, mesmo com o crescimento se inclinando para os centros cirúrgicos ambulatoriais, equilibrando o tamanho do mercado de microscópios cirúrgicos entre os ambientes de cuidados.

Por Tipo de Montagem:

Sistemas de Teto Ganham Espaço em Salas de Operação HíbridasOs sistemas sobre rodízios capturaram 41,45% das instalações em 2025, valorizados pela portabilidade e menor custo inicial. No entanto, os microscópios montados no teto devem crescer a uma CAGR de 13,32%, impulsionados por reformas de salas de operação híbridas financiadas pelo governo na Europa e na região Ásia-Pacífico. Os designs montados na parede e de mesa atendem às clínicas de ORL, plástica e odontologia, enquanto as montagens em braço robótico são usadas em suítes especializadas de neurocirurgia e coluna vertebral.

O fundo de atualização de EUR 500 milhões da Itália e a alocação do Ayushman Bharat da Índia aceleram a adoção de montagens no teto, encurtando os ciclos de substituição em até três anos. As instalações apreciam os ganhos de fluxo de trabalho — como a manutenção rápida de esterilidade e o espaço de piso desobstruído — que justificam o capital adicional. Os sistemas móveis manterão relevância nos centros cirúrgicos ambulatoriais e hospitais menores, mas as infraestruturas de teto dominarão as instalações incrementais, sustentando o crescimento no mercado de microscópios cirúrgicos.

Por Tecnologia:

Plataformas de RA/RV Redefinem a VisualizaçãoOs sistemas ópticos convencionais detinham 37,45% de participação em unidades em 2025, mas as plataformas aprimoradas com RA/RV devem registrar uma CAGR de 14,01% até 2031, a trajetória mais rápida no mercado de microscópios cirúrgicos. As unidades ópticas e de fluorescência permanecem como ferramentas de trabalho em neurocirurgia e oncologia. Os microscópios digitais 4K estão ganhando popularidade em oftalmologia e ORL por seus benefícios de ensino e gravação, enquanto os sistemas integrados com tomografia de coerência óptica atendem ao nicho da cirurgia de retina. As ofertas prontas para robótica ganham força em centros terciários que valorizam a navegação guiada por IA.

O ARveo 8 da Leica sobrepõe dados de ressonância magnética, reduzindo o tempo de configuração e melhorando a detecção de margens tumorais. Um relatório de 2025 do Jornal de Neurocirurgia revelou que os microscópios de RA reduzem à metade as taxas de margens positivas em tumores da base do crânio, fortalecendo a proposta de valor. A óptica convencional mantém posição em clínicas sensíveis ao orçamento; no entanto, a queda nos custos dos componentes e as evidências crescentes provavelmente deslocarão a demanda para recursos digitais, expandindo o tamanho do mercado de microscópios cirúrgicos para configurações premium.

Análise Geográfica

Mercado de Microscópios Cirúrgicos na América do Norte e Europa

A América do Norte contribuiu com 41,45% da receita em 2025, sustentada por um robusto reembolso para procedimentos guiados por fluorescência e adoção antecipada da tecnologia 4K, mas o crescimento está desacelerando à medida que a penetração em centros terciários atinge um platô. Espera-se que a região enfrente uma onda de substituição em 2026-2027, com microscópios instalados com média de 7,8 anos de uso, indicando uma necessidade iminente de atualização para unidades habilitadas com RA. A Europa apresenta expansão moderada, auxiliada por programas de subsídio na Itália, Espanha e Europa Oriental que financiam a hibridização ou a modernização de salas cirúrgicas mais antigas. Os desafios na cadeia de suprimentos relacionados ao Brexit e os elevados custos de energia freiam os investimentos no Reino Unido e na Alemanha, embora os estímulos públicos compensem a hesitação do setor privado.

Mercado de Microscópios Cirúrgicos na APAC

A região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 12,43% de 2026 a 2031. Espera-se que a China invista mais de 1 trilhão de USD em infraestrutura de saúde até 2025, tendo adicionado 1.200 hospitais terciários desde 2020, cada um exigindo múltiplos microscópios. O programa Ayushman Bharat da Índia impulsiona um crescimento anual de 12% a 15% no volume cirúrgico em cidades de segundo e terceiro nível, onde a penetração de microscópios permanece abaixo de 30%. O envelhecimento da população japonesa sustenta a demanda em oftalmologia e neurocirurgia, embora as aquisições estejam migrando para unidades recondicionadas a fim de conter custos. Fornecedores regionais emergentes estão preenchendo lacunas no segmento de valor à medida que as tarifas encarecem os preços ocidentais, ampliando assim a dinâmica competitiva dentro do mercado de microscópios cirúrgicos.

Mercado de Microscópios Cirúrgicos no Oriente Médio e África e América do Sul

O Oriente Médio e a África se beneficiam de investimentos em turismo médico; os Emirados Árabes Unidos e a Arábia Saudita investiram 8 bilhões de USD entre 2023 e 2025 para atrair pacientes internacionais. A adoção permanece concentrada em áreas urbanas, com unidades premium instaladas em centros de excelência. O crescimento na América do Sul é dificultado pela volatilidade cambial; a depreciação do real brasileiro em 2024 aumentou os custos de importação, levando os hospitais a adiar atualizações. Os grupos de hospitais privados da África do Sul continuam realizando aquisições seletivas, enquanto a maioria dos orçamentos públicos prioriza a atenção primária em detrimento de imagens avançadas. No geral, catalisadores e restrições específicos de cada região criam um mosaico de taxas de crescimento, mas o impulso coletivo mantém o mercado global de microscópios cirúrgicos em uma trajetória estável de dois dígitos.

Cenário Competitivo

O mercado de microscópios cirúrgicos demonstra concentração moderada. Carl Zeiss Meditec, Leica Microsystems e Alcon detêm coletivamente aproximadamente 55-60% da receita global, enquanto fabricantes regionais e fornecedores de exoscópios diluem sua dominância. As estratégias de plataforma que agrupam fluorescência, navegação por IA e interfaces robóticas aumentam os custos de troca; no entanto, expõem os participantes estabelecidos a segmentos sensíveis ao preço, onde sistemas ópticos simplificados atendem às necessidades básicas. Os depósitos de patentes ressaltam as prioridades digitais: a Zeiss submeteu 14 patentes sobre fluorescência e visualização de RA, e a Leica registrou 9 patentes sobre integração de tomografia de coerência óptica e interfaces robóticas entre 2024 e 2025.

Há abundantes oportunidades de espaço em branco em clínicas odontológicas e centros cirúrgicos ambulatoriais, onde os participantes estabelecidos carecem de profundidade de distribuição. Fornecedores menores, como Global Surgical Corporation e Seiler Instrument, aproveitam vendas diretas e financiamento flexível para conquistar participação de mercado. Enquanto isso, o ORBEYE da Olympus e o VITOM 3D da Karl Storz perturbam a faixa de USD 150.000-250.000, forçando os fabricantes de microscópios a acelerar o desenvolvimento de displays heads-up.

A agilidade regulatória é um diferenciador; os fornecedores que obtêm marcas CE dentro de nove meses após a aprovação da FDA ganham uma vantagem de um ano na Europa. Os fabricantes chineses, como a Zhenjiang Zhongtian, subcotam os preços ocidentais em até 50%, especialmente na região Ásia-Pacífico, apertando assim as margens. A dinâmica competitiva, portanto, depende do equilíbrio entre a integração de recursos premium e ofertas competitivas em custo para atender a diversos perfis de compradores no mercado de microscópios cirúrgicos.

Líderes do Setor de Microscópios Cirúrgicos

Carl Zeiss AG

Topcon Corporation

Alcon Inc.

Haag-Streit (Metall Zug Group)

Danaher Corp. (Leica Microsystems)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Microscópios Cirúrgicos

- Alcon

- Alltion

- ARI Medical Technology

- ATMOS MedizinTechnik

- Bausch + Lomb Corp.

- Carl Zeiss

- Danaher Corp. (Leica Microsystems)

- Ecleris S.A.

- Global Surgical

- Haag-Streit (Metall Zug Group)

- Karl Kaps GmbH & Co. KG

- Mitaka Kohki Co. Ltd

- Moller-Wedel GmbH

- Olympus

- Optofine Instruments Pvt Ltd

- Seiler Instrument

- Synaptive Medical

- Takagi Seiko

- Topcon

- Zhenjiang Zhongtian Optical Instrument Co., Ltd.

Desenvolvimentos Recentes do Setor no Mercado de Microscópios Cirúrgicos

- Julho de 2025: A Leica Microsystems lançou o ARveo 8x, um microscópio cirúrgico híbrido projetado para neurocirurgia, coluna vertebral e procedimentos reconstrutivos, com óptica avançada e visualização 3D. Ele oferece iluminação aprimorada e imagem por fluorescência, proporcionando aos cirurgiões visões claras e detalhadas durante cirurgias complexas.

- Julho de 2025: A ZEISS Medical Technology anunciou que seu microscópio cirúrgico PENTERO 800 S recebeu aprovação da NMPA da China. Este microscópio avançado é projetado para neurocirurgia, cirurgia da coluna vertebral, cirurgia plástica, cirurgia reconstrutiva e cirurgia de ORL. Ele apresenta capacidades ópticas aprimoradas, desempenho contínuo e conectividade digital integrada para resultados cirúrgicos precisos.

- Abril de 2025: A Leica Microsystems introduziu o Proveo 8x, um microscópio oftálmico digital 3D com capacidades de imagem 3D em tempo real. O lançamento ocorreu na Reunião Anual da Sociedade Americana de Cirurgia de Catarata e Refração (ASCRS) na Califórnia. Esta nova tecnologia visa aprimorar a precisão nas cirurgias oculares.

Mercado de Microscópios Cirúrgicos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de microscópios cirúrgicos abrange microscópios ópticos ou opto-digitais fabricados em fábrica que fornecem visões ampliadas, iluminadas e tridimensionais dentro de uma sala de operação em especialidades como oftalmologia, neurocirurgia, ORL, odontologia e reconstrução plástica. As unidades rastreadas incluem montagens sobre rodízios, de mesa, na parede, no teto e em braço robótico fornecidas como sistemas completos com câmera integrada ou módulos de fluorescência.

Exclusão do escopo: exoscópios e microscópios laboratoriais gerais não são contabilizados.

Visão Geral da Segmentação

- Por Aplicação

- Odontologia

- ORL

- Ginecologia e Urologia

- Neurocirurgia e Coluna Vertebral

- Oftalmologia

- Plástica e Reconstrutiva

- Oncologia

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Odontológicas

- Instalações Especializadas e Ambulatoriais

- Institutos Acadêmicos e de Pesquisa

- Por Tipo de Montagem

- Sobre Rodízios

- De Mesa

- Montado na Parede

- Montado no Teto

- Integrado em Braço Robótico

- Por Tecnologia

- Óptica Convencional

- Óptica com Fluorescência

- Microscópios Digitais / 4K

- Aprimorado com RA / RV

- Integrado com Tomografia de Coerência Óptica

- Pronto para Robótica

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas direcionadas com diretores de salas de operação, engenheiros biomédicos e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico de crescimento acelerado validaram as taxas de utilização, os ciclos de recondicionamento e a erosão típica do preço médio de venda.

Pesquisas curtas com cirurgiões de catarata e especialistas em ORL esclareceram os gatilhos de atualização tecnológica (visualização 4K, sobreposições de RA) e ajudaram a refinar as premissas de penetração.

Pesquisa Documental

Começamos com a triagem estruturada de conjuntos de dados de primeiro nível sem acesso pago, incluindo estatísticas de volume cirúrgico da Organização Mundial da Saúde, tabelas de coortes etárias das Nações Unidas, listagens 510(k) da FDA dos EUA para novos modelos de microscópios e códigos harmonizados de alfândega para HS 901180 em 17 países. O material de associações comerciais da Academia Americana de Oftalmologia, da Associação Europeia de Sociedades de Neurocirurgia e do Dental Tribune acrescentou incidência de procedimentos e curvas de adoção. Relatórios anuais, 10-Ks e apresentações para investidores revelaram preços médios de venda e mudanças na base instalada. Onde a granularidade era limitada, os analistas da Mordor recorreram a feeds pagos como D&B Hoovers para divisões de receita de empresas e Dow Jones Factiva para notícias de remessas. Esta lista é ilustrativa; muitas outras fontes informaram a captura de dados e a verificação de consistência.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começou com contagens de procedimentos (por exemplo, cirurgias de catarata globais, craniotomias neurocirúrgicas) multiplicadas por índices médios de uso de microscópios, que são então verificados por meio de preço médio de venda amostrado × remessas de unidades de consolidações de fornecedores. As estimativas de baixo para cima ancoram as divisões de segmentos onde existem dados de aquisição hospitalar. Variáveis-chave como participação da população geriátrica, mix de cirurgia ambulatorial, compressão de preços por nível de tecnologia e participação de sistemas sobre rodízios em novas instalações impulsionam nossa previsão de regressão multivariada até 2030. A análise de cenários testa oscilações no orçamento de capital e choques regulatórios, com lacunas nos dados de baixo para cima preenchidas por indicadores de proxy regionais, como inícios de construção de salas de operação híbridas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a valores históricos de importação, benchmarks de pares e edições anteriores. Os revisores sênior aprovam apenas após a resolução de anomalias. Atualizamos anualmente e acionamos atualizações no meio do ciclo se recalls, lançamentos importantes ou movimentos cambiais alterarem a matemática do mercado.

Por que a Linha de Base de Microscópios Cirúrgicos da Mordor Inspira Confiança

Os números publicados frequentemente divergem porque as empresas escolhem diferentes inclusões de dispositivos, curvas de preço médio de venda e ritmos de atualização.

Ao alinhar o escopo aos verdadeiros microscópios de sala de operação e ao revisar as variáveis anualmente, a Mordor fornece um ponto de partida confiável para o planejamento.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 1,68 B | ||

| USD 1,51 B | Consultoria Global A | exclui modelos exclusivamente digitais; baseia-se em preços médios de venda estáticos de 2019 |

| USD 1,97 B | Rastreador do Setor B | premissa agressiva de crescimento de procedimentos; validação regional limitada |

As diferenças rastreiam principalmente o escopo do dispositivo e a deriva não verificada do preço médio de venda. Ao triangular dados reais de procedimentos com pontos de preço atualizados, a Mordor apresenta uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de microscópios cirúrgicos?

O mercado é avaliado em USD 1,88 bilhão em 2026 e deve atingir USD 3,27 bilhões até 2031.

Qual área clínica lidera a demanda por microscópios cirúrgicos?

A oftalmologia lidera, contribuindo com 32,45% da receita de 2025.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os centros cirúrgicos ambulatoriais devem crescer a uma CAGR de 14,67% até 2031.

Como os recursos de RA/RV estão remodelando a adoção?

As plataformas aprimoradas com RA/RV fornecem sobreposições em tempo real e reduzem o tempo de configuração, impulsionando uma CAGR de 14,01% até 2031.

Qual mercado regional apresenta a maior taxa de crescimento?

A Ásia-Pacífico está avançando a uma CAGR de 12,43%, liderada por investimentos na China e na Índia.

Página atualizada pela última vez em: