Tamanho e Participação do Mercado de Luminárias Cirúrgicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

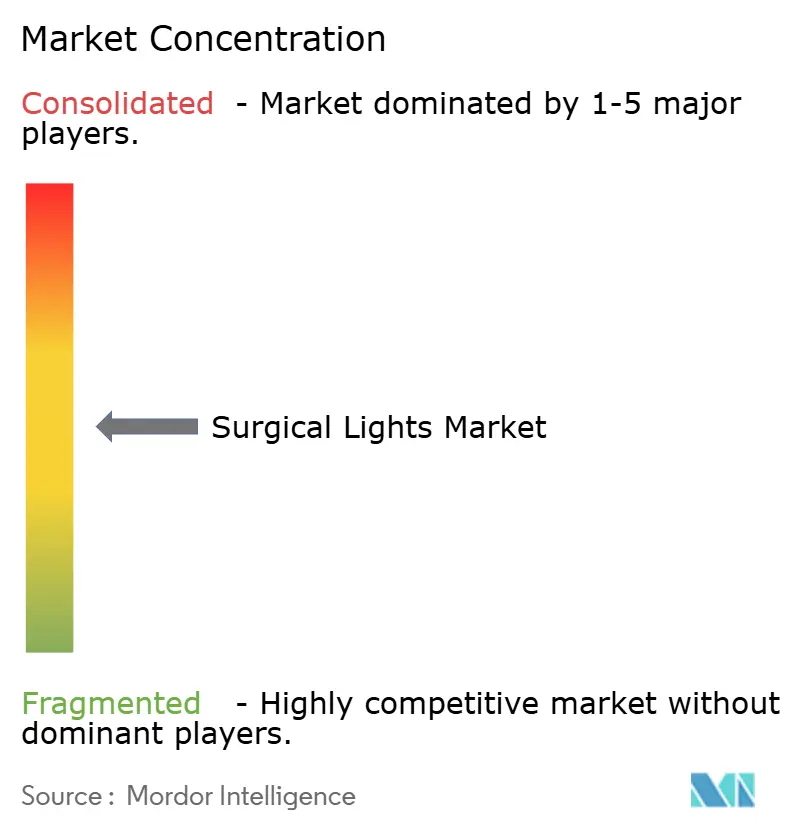

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luminárias Cirúrgicas por Mordor Intelligence

O tamanho do mercado de luminárias cirúrgicas foi avaliado em USD 1,91 bilhões em 2025 e estimado para crescer de USD 2,01 bilhões em 2026 para atingir USD 2,62 bilhões até 2031, a um CAGR de 5,43% durante o período de previsão (2026-2031). A transição de luminárias halógenas para luminárias LED de alta eficiência está no centro desse crescimento, pois os LEDs reduzem o consumo de energia, diminuem o calor, duram 30.000 a 50.000 horas e cumprem as regulamentações de eliminação gradual do mercúrio. O maior volume de procedimentos cirúrgicos em salas de operação híbridas, as alocações de capital governamental que favorecem a construção de centros cirúrgicos ambulatoriais (ASC), e a integração de inteligência artificial (IA) com imagens 4K e realidade aumentada elevam ainda mais a demanda por iluminação de precisão. Os crescentes projetos de infraestrutura de saúde na Índia, na China e no Sudeste Asiático criam impulso adicional, enquanto as atualizações de reembolso da América do Norte e os mandatos de sustentabilidade da Europa alimentam ciclos constantes de substituição. Embora as oscilações nos preços de elementos de terras raras e as preocupações com segurança cibernética adicionem obstáculos, os fabricantes estão compensando esses ventos contrários por meio de fornecimento diversificado e protocolos de segurança em conformidade com a FDA.

Principais Conclusões do Relatório

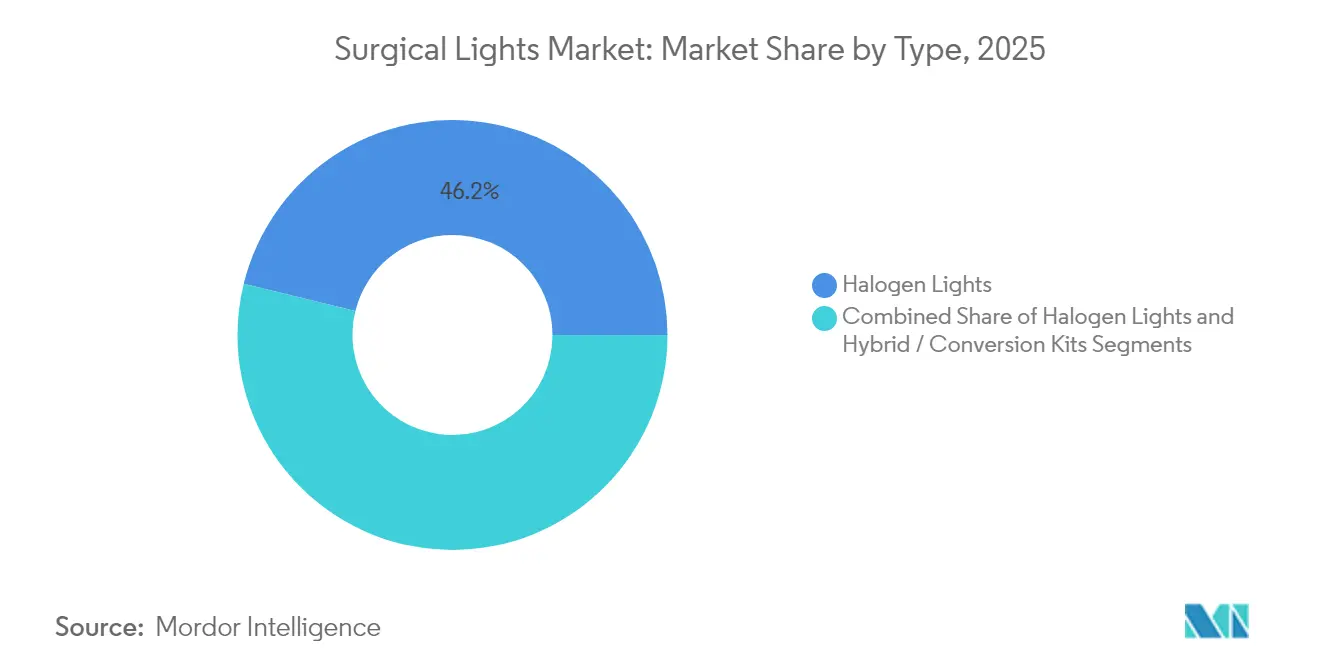

- Por tipo, as luminárias LED lideraram com 53,84% da participação de mercado de luminárias cirúrgicas em 2025 e superarão as halógenas a um CAGR de 6,39% até 2031.

- Por configuração de montagem, os sistemas montados no teto detinham uma participação de receita de 56,58% em 2025, enquanto as luminárias cirúrgicas de cabeça avançaram mais rapidamente a um CAGR de 6,88% até 2031.

- Por faixa de intensidade luminosa, os produtos de 100.001–160.000 lux capturaram 48,76% da participação do tamanho do mercado de luminárias cirúrgicas em 2025; as unidades com >160.000 lux se expandem a um CAGR de 7,82% até 2031.

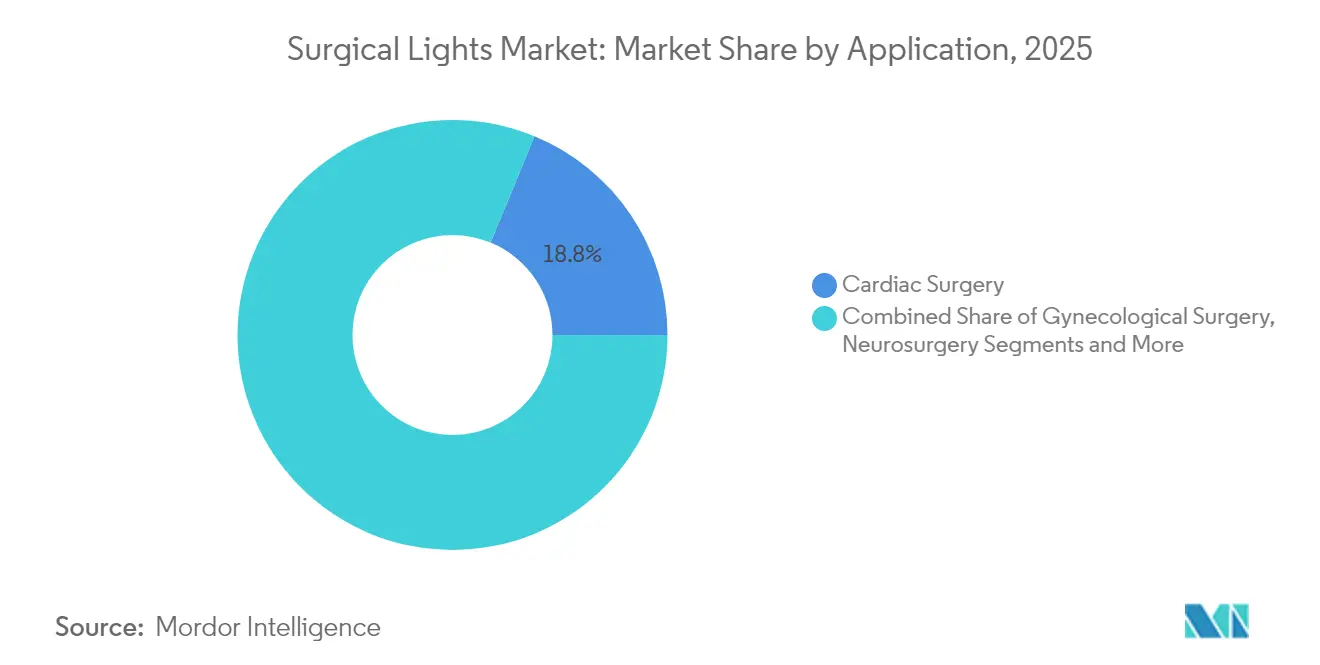

- Por aplicação, a cirurgia cardíaca liderou com 18,77% da participação do tamanho do mercado de luminárias cirúrgicas em 2025, enquanto a cirurgia ginecológica registra um CAGR de 8,63% até 2031.

- Por usuário final, os hospitais controlavam 52,61% da participação de mercado de luminárias cirúrgicas em 2025; os ASCs registram o maior CAGR de 7,74% até 2031.

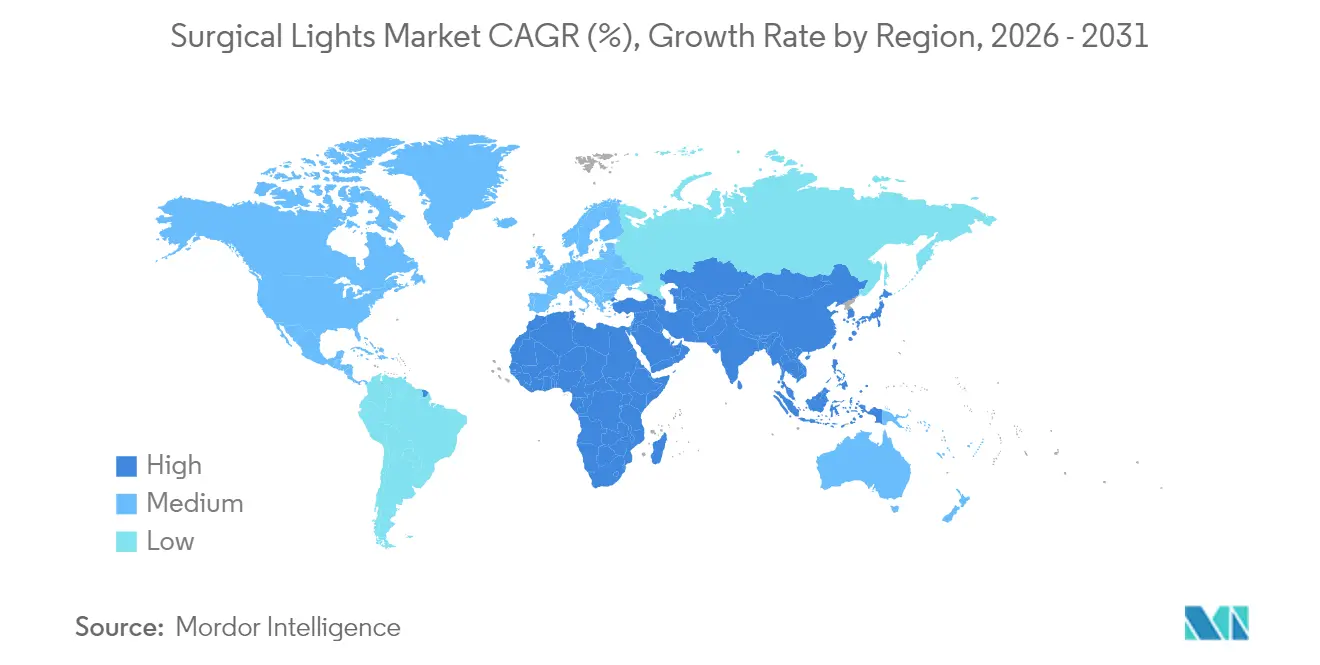

- Por geografia, a América do Norte comandou 32,02% da receita em 2025; a Ásia-Pacífico cresce mais rapidamente a um CAGR de 8,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Luzes Cirúrgicas*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento Global dos Volumes Cirúrgicos em Salas de Operação Multidisciplinares | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida Transição para Luminárias LED de Alta Eficiência e Híbridas | +1.8% | Global, liderado pela Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Investimento de Capital Governamental para Centros Cirúrgicos Ambulatoriais | +0.9% | América do Norte e Europa como primários, Ásia-Pacífico emergindo | Médio prazo (2 a 4 anos) |

| Integração de Salas de Operação com Imagens 4K/Realidade Aumentada Exigindo Luminárias de Maior IRC | +0.7% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Sustentabilidade para Eliminação Gradual de Luminárias Halógenas | +0.6% | Europa liderando, América do Norte seguindo | Curto prazo (≤ 2 anos) |

| Iluminação Adaptativa Orientada por IA Melhorando o Fluxo de Trabalho e os Resultados | +0.4% | América do Norte, mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento global dos volumes cirúrgicos em salas de operação multidisciplinares

Os hospitais estão agrupando especialidades complexas, como procedimentos cardiovasculares, neurocirúrgicos e ortopédicos, dentro de suítes híbridas que já realizaram 2,63 milhões de casos robóticos nos Estados Unidos durante 2024.[1]Associação Americana de Hospitais, "3 Maneiras pelas Quais a Cirurgia Robótica Está Transformando a Saúde Este Ano," aha.org Essa variedade obriga as luminárias a fornecer cobertura uniforme de 360 graus, responder a sinais de imagem e manter controle sem toque em campo estéril. A plataforma Mako SmartRobotics da Stryker, utilizada em 1,5 milhão de procedimentos em 45 países, ilustra como robôs guiados por imagem e iluminação coevoluem. O crescimento é reforçado à medida que os hospitais asiáticos emulam os fluxos de trabalho perioperatórios norte-americanos, escalando as vendas de unidades no mercado de luminárias cirúrgicas.

Rápida transição para luminárias LED de alta eficiência e híbridas

A União Europeia proibiu a maioria das lâmpadas contendo mercúrio em agosto de 2023 e encerra o período de isenção em fevereiro de 2025, enviando um sinal claro ao mercado que acelera a substituição de lâmpadas halógenas por LEDs. Sistemas modernos como o STERIS HarmonyAIR A-Series atingem 160.000 lux, mas consomem menos energia e funcionam por 60.000 horas. O Maquet Volista da Getinge acrescenta temperaturas de cor selecionáveis para acomodar os tipos de tecido durante os procedimentos. As instalações obtêm reduções de custos e de carbono, o que mantém a adoção de LED em trajetória ascendente.

Investimento de capital governamental para centros cirúrgicos ambulatoriais

Os legisladores dos Estados Unidos aumentaram as taxas de pagamento dos ASC em 2,9% para 2025, um ajuste no valor de USD 7,4 bilhões que permite 21 novos códigos ambulatoriais.[2]Associação de Centros Cirúrgicos Ambulatoriais, "CMS Divulga Regra Final de Pagamento para 2025," asassociation.org Illinois aprovou uma expansão de USD 13,2 milhões que adiciona duas salas de operação ao Champaign Surgery Center, demonstrando como os incentivos se transformam rapidamente em crescimento concreto.[3]Conselho de Revisão de Instalações e Serviços de Saúde de Illinois, "24-035 Expansão do Champaign Surgery Center," hfsrb.illinois.gov Cada novo ASC requer luminárias compactas e de fácil manutenção, impulsionando a demanda por unidades no mercado de luminárias cirúrgicas.

Integração de salas de operação com imagens 4K e realidade aumentada exigindo luminárias de maior IRC

Os cirurgiões dependem cada vez mais de monitores 4K, imagens por fluorescência e sobreposições de realidade aumentada que exigem índices de reprodução de cores acima de 95. O microscópio ARveo 8 da Leica é compatível com a fluorescência GLOW800, e a navegação por fibra óptica LumiGuide da Philips requer saída espectral uniforme. Essas especificações sustentam as vendas premium mesmo quando a pressão sobre os preços cresce em outros segmentos.

Análise de Impacto das Restrições do Mercado de Luzes Cirúrgicas*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos de Aquisição e Manutenção com Uso Intensivo de Capital | -0.8% | Global, mais pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Longos Ciclos de Substituição Dificultando Vendas Recorrentes | -0.6% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de Segurança Cibernética em Iluminação de Salas de Operação Conectadas | -0.4% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Terras Raras para LEDs de Alta Potência | -0.7% | Global, cadeia de fornecimento concentrada na China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de aquisição e manutenção com uso intensivo de capital

Os conjuntos de LED premium têm um custo inicial maior do que os equivalentes halógenos, e a instalação frequentemente requer reforços no teto, controles sem fio e integração em campo estéril. As instalações que lidam com prioridades concorrentes podem adiar as substituições, especialmente em economias de menor renda, onde as oscilações cambiais encarecem os custos de importação. Equipes de serviço especializadas também são necessárias para calibração, acrescentando ao custo total de propriedade.

Volatilidade no fornecimento de terras raras para LEDs de alta potência

As restrições da China em 2024 às exportações de gálio e germânio ameaçam até USD 3,4 bilhões do PIB dos EUA e já elevaram acentuadamente os preços do gálio. Os fabricantes de equipamentos originais estão explorando fluxos de reciclagem e fontes alternativas de minerais, mas as exposições de curto prazo persistem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Luzes Cirúrgicas

Por Tipo:

As unidades LED consolidam ganhos em meio ao legado halógenoOs sistemas LED detinham 53,84% da receita de 2025 e estão se expandindo a um CAGR de 6,39% até 2031, à medida que os hospitais correm para cumprir as normas de eliminação gradual do mercúrio e reduzir os custos operacionais. A longa vida útil das lâmpadas, de 30.000 a 50.000 horas, reduz a mão de obra de substituição, enquanto a óptica integrada melhora a reprodução de cores para trabalhos delicados em tecidos. Os kits híbridos de conversão atraem instalações com orçamento restrito que preferem reformas a trocas completas de suportes de teto. A base instalada de luminárias halógenas ainda representa 46,16% das unidades, principalmente em hospitais de nível intermediário que escalonam as atualizações para corresponder aos orçamentos de capital plurianuais.

As luminárias halógenas continuam recuando à medida que os gestores de compras priorizam a economia de energia, os cabos esterilizáveis e o controle do feixe orientado por IA, disponíveis apenas com LEDs. A plataforma Oculan da Stryker, lançada em novembro de 2024, ilustra essa mudança ao oferecer óptica Fly Eye que elimina pontos quentes e responde a comandos de voz. Enquanto isso, a STERIS comercializa kits de conversão LED que reutilizam os braços de teto existentes, reduzindo as despesas iniciais para hospitais comunitários. Cumulativamente, essas tendências aproximam a base instalada global da saturação completa de LED antes de 2031.

Por Configuração de Montagem:

Os suportes de teto dominam enquanto as luminárias de cabeça avançamAs luminárias montadas no teto entregaram 56,58% da receita de 2025 porque minimizam sombras e se integram aos suportes de câmera e dosséis de fluxo de ar laminar. Seu design modular suporta construções de salas de operação híbridas que combinam zonas abertas, endovasculares e de imagem em uma única suíte. Muitos centros terciários especificam configurações de cabeça dupla que atingem 160.000 lux e ≥95 de IRC para trabalhos cardíacos complexos.

O impulso de crescimento agora se inclina para as luminárias de cabeça usadas pelos cirurgiões, que registram um CAGR de 6,88% até 2031, à medida que as técnicas minimamente invasivas se expandem. Modelos movidos a bateria, como o MedLED Spectra, entregam até 300.000 lux, permitindo foco ininterrupto durante casos laparoscópicos ou de coluna vertebral. Unidades móveis e de parede preenchem salas de procedimentos menores, mas têm uma adoção mais lenta porque os trilhos de teto são pré-instalados na maioria dos novos centros cirúrgicos. Os fornecedores, portanto, oferecem portfólios de montagem combináveis para atender a tudo, de centros ambulatoriais a áreas de trauma.

Por Faixa de Intensidade Luminosa:

A categoria ≥160.000 lux aceleraA faixa de 100.001–160.000 lux reteve 48,76% de participação em 2025, graças à sua adequação para cirurgia geral e ortopedia. As instalações valorizam o consumo de energia moderado aliado a alto IRC, e muitas licitações na região EMEA ainda limitam o brilho nessa faixa para limitar a fadiga retiniana. Ainda assim, a demanda está se inclinando para cima à medida que a robótica, as imagens 4K e a imagem por fluorescência ampliam os limites de precisão.

As unidades que excedem 160.000 lux agora registram um CAGR de 7,82%, porque as equipes de neurocirurgia e cirurgia cardíaca querem campos mais brilhantes e nítidos que aprimorem a identificação de vasos. O STERIS HarmonyAIR atinge o limite de 160.000 lux com LEDs de 60.000 horas, e o Chromophare da Stryker atinge saída semelhante enquanto incorpora foco de profundidade automático. Modelos de menor intensidade abaixo de 100.000 lux permanecem comuns em salas de exame, mas sua participação continua diminuindo à medida que os centros ambulatoriais padronizam luzes de maior especificação para maior flexibilidade de procedimentos.

Por Aplicação:

A ginecologia supera a principal área de cirurgia cardíacaA cirurgia cardíaca comandou 18,77% da demanda de 2025 porque as cirurgias de coração aberto e reparos valvares necessitam de iluminação intensa de cavidade profunda com rendição de cores precisa para suturas microvasculares. Os suportes LED que se ajustam automaticamente às posições do arco em C tornaram-se padrão nessas suítes. A neurocirurgia e a otorrinolaringologia representam cada uma participações de dígito único médio, mas dependem de óptica especializada, como pontos de feixe estreito e filtros de infravermelho.

Os procedimentos ginecológicos mostram o CAGR mais rápido de 8,63% até 2031, impulsionados por histerectomias e miomectomias robóticas que necessitam de cones sem sombra e compatibilidade com fluorescência. As salas de ortopedia e trauma fazem upgrade para LED para reduzir o calor que pode degradar o cimento ósseo, enquanto os subsegmentos minimamente invasivos e robóticos se sobrepõem em múltiplas especialidades, amplificando a demanda por luminárias de alto IRC integráveis.

Por Usuário Final:

A construção de ASC remodela o mix de demandaOs hospitais ainda detêm 52,61% da receita global porque hospedam cirurgias altamente especializadas e possuem o capital para suportes de teto integrados com suportes de anestesia e braços de monitores. Os centros universitários renovam a cada 7 a 10 anos para acompanhar os padrões de salas de operação híbridas e os códigos de controle de infecção. No entanto, os ciclos de aquisição enfrentam escrutínio à medida que os diretores financeiros ponderam a iluminação em relação a atualizações de imagem ou robóticas.

Os centros cirúrgicos ambulatoriais expandem a um CAGR de 7,74% após o CMS conceder um aumento de pagamento de 2,9% e adicionar 21 códigos ambulatoriais para 2025. Os investidores favorecem conjuntos LED compactos com cabos estéreis removíveis que se adaptam ao rápido giro dos quartos. As clínicas especializadas e salas de operação odontológicas priorizam kits de orçamento e montagens de parede, optando por brilho de nível médio que atende às necessidades dos procedimentos enquanto mantém os custos de aquisição abaixo de USD 15.000 por sala.

Análise Geográfica

Mercado de Luzes Cirúrgicas da América do Norte

A América do Norte permanece o maior comprador regional, com uma participação de 32,02%. Caminhos sólidos de reembolso e uma base instalada madura criam um ritmo constante de substituição, especialmente para LEDs de teto integrados com braços robóticos. O lançamento do Oculan pela Stryker em novembro de 2024 atendeu à demanda imediata por controle de feixe assistido por inteligência artificial em hospitais terciários dos Estados Unidos.

Mercado de Luzes Cirúrgicas da Ásia-Pacífico

A Ásia-Pacífico registra um CAGR de 8,09% à medida que China, Índia e Indonésia expandem a capacidade cirúrgica por meio de programas de saúde público-privados. A Stryker inaugurou um Centro de Experiência do Cliente em Gurgaon para apoiar clínicos locais, e a Mindray enviou luzes HyLED 9 para instalações na Turquia e na Itália, demonstrando credibilidade nas exportações.

Mercado de Luzes Cirúrgicas da Europa

A Europa apresenta crescimento consistente impulsionado pela proibição de mercúrio da UE, que força a retirada de lâmpadas halógenas e acelera a aquisição de LEDs. A Philips faz parceria com a provedora privada de radiologia Evidia para entregar suítes de ressonância magnética com certificação blue-seal que também substituem a iluminação mais antiga por luminárias ecoeficientes.

Panorama regulatório

As luminárias cirúrgicas são regulamentadas como equipamentos eletromédicos, com o acesso ao mercado vinculado à conformidade de segurança e desempenho, particularmente a norma IEC 60601-2-41:2021 (requisitos particulares para luminárias cirúrgicas e luminárias para diagnóstico), juntamente com a IEC 60601-1 (segurança geral) e a IEC 60601-1-2 (EMC). Nos Estados Unidos, as luzes cirúrgicas são comumente tratadas como dispositivos de Classe II sob supervisão da FDA (21 CFR 878.4580), e muitos produtos entram pelo caminho FDA 510(k). Como resultado, os testes e a documentação baseados em normas são fundamentais para a comercialização.

Na Europa, a marcação CE é regida pelo Regulamento de Dispositivos Médicos da UE (EU) 2017/745, com conformidade aos Requisitos Gerais de Segurança e Desempenho (Anexo I) e supervisão por meio de organismos notificados. A transição da iluminação legada para plataformas LED também é apoiada por restrições de lâmpadas orientadas pela sustentabilidade na Europa, incluindo o cronograma de eliminação progressiva das lâmpadas de mercúrio da UE, que se tornou mais rigoroso em 2023, com isenções terminando no início de 2025. Essa sequência empurra os hospitais para luminárias de substituição conformes e apoia uma conversão mais rápida dos sistemas de halogênio.

Análise da cadeia de valor

A cadeia de valor das luzes cirúrgicas começa com fornecedores de matrizes de LEDs de alta potência, ópticas e eletrônicos, incluindo drivers, placas de controle e sensores. As entradas também incluem materiais industriais, como estruturas de alumínio e aço inoxidável, revestimentos e alças esterilizáveis. Os OEMs maiores estão cada vez mais internalizando a metalurgia e a montagem eletrônica para gerenciar desempenho térmico, confiabilidade e rastreabilidade, e depois concluem a integração do sistema (cabeças de luz, braços de suspensão, controles e módulos de câmera opcionais) e os testes de verificação em relação à IEC 60601-2-41:2021, além das normas colaterais IEC 60601 relacionadas.

A jusante, os produtos chegam aos hospitais por meio de vendas diretas de OEM, distribuidores autorizados e integradores de salas de cirurgia turnkey que combinam luzes com braços articulados, imagem e software de fluxo de trabalho. Após a instalação e a comissão, os contratos de serviço de ciclo de vida cobrem manutenção preventiva, peças e atualizações de software para sistemas conectados. No lado do fornecimento, o atrito se concentra na disponibilidade especializada de LEDs e ópticas e nos materiais usados em emissores de alto desempenho. As compras tendem a favorecer fornecedores que possam documentar atributos de ciclo de vida e reduzir o tempo de inatividade da sala de cirurgia por meio de atualizações modulares e kits de conversão retrofit.

Cenário Competitivo

A concorrência global no mercado de luminárias cirúrgicas permanece moderada. Cada líder posiciona a iluminação como uma plataforma que se conecta perfeitamente a braços de câmera, suportes e redes de dados, e não como um acessório independente. Os roteiros de produtos agora enfatizam o controle de feixe habilitado por IA, óptica de IRC ultra-alto e atualizações de software que se sincronizam com sistemas robóticos — uma abordagem que mantém os custos de troca elevados para os hospitais. A dominância de mercado também é reforçada por contratos de serviço plurianuais que agrupam esterilização, garantias de lâmpadas e patches de segurança cibernética. Concorrentes regionais como a Mindray e a Siare crescem com vantagem de preço, mas ainda enfrentam barreiras de entrada no segmento hospitalar premium, onde as credenciais de integração são mais importantes.

Os movimentos estratégicos ressaltam uma corrida para ampliar as vantagens tecnológicas. A Stryker lançou a Plataforma de Iluminação Oculan em novembro de 2024, adicionando óptica Fly Eye e controle de intensidade ativado por voz que se conecta diretamente à sua suíte de robótica Mako. A KARL STORZ pagou USD 28 milhões pela Asensus Surgical em agosto de 2024, combinando a laparoscopia digital LUNA com seu catálogo de visualização existente para acelerar a venda cruzada de luminárias avançadas. A Getinge respondeu com o lançamento do Maquet Ezea em janeiro de 2024, uma linha focada em durabilidade projetada para salas de alto giro. Novos entrantes como a Syensqo e a MezLight cooperaram em janeiro de 2025 para lançar uma luminária de cabeça à base de PPSU que pesa

Líderes do Setor de Luminárias Cirúrgicas

Getinge AB

STERIS

Stryker Corporation

Koninklijke Philips N.V.

Baxter

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Luzes Cirúrgicas

- Baxter

- Getinge

- Stryker

- SIMEON Medical

- STERIS

- A-dec

- Integra LifeSciences

- Skytron

- Mediland Enterprise Corporation

- Koninklijke Philips

- KLS Martin Group

- Dr. Mach GmbH

- Herbert Waldmann GmbH

- Merivaara

- Aspen Surgical

- Brandon Medical

- DARAY Medical

- Mindray Bio-Medical

- Eizo Inc.

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno da iluminação digitalmente habilitada que pode ser validada e implantada como parte de fluxos de trabalho conectados de salas de cirurgia, em vez de ser vendida como luminárias autônomas. Em junho de 2026, o International Medical Device Regulators Forum (IMDRF) divulgou uma estrutura de validação preliminar para algoritmos de luzes cirúrgicas digitais assistidos por IA, incluindo compensação de sombra em tempo real. Essa estrutura cria um caminho mais claro para os fornecedores priorizarem a iluminação adaptativa clinicamente validada e a capacidade de atualização de software, particularmente em ambientes hospitalares premium que já exigem alta saída de CRI para fluxos de trabalho em 4K e fluorescência.

As oportunidades de substituição e retrofit permanecem ativas onde as instalações precisam equilibrar mandatos de sustentabilidade com restrições de capital. O cronograma de eliminação progressiva das lâmpadas de mercúrio da UE, que se tornou mais rigoroso em agosto de 2023, com isenções terminando em fevereiro de 2025, mantém as compras de substituição em movimento, enquanto kits de conversão e atualizações modulares de suspensão ajudam a gerenciar ciclos de substituição longos ao reduzir a interrupção da instalação. Os centros de cirurgia ambulatorial também apresentam uma oportunidade de demanda paralela para sistemas de LED compactos e de fácil manutenção. Nos Estados Unidos, o aumento de 2,9% na taxa de pagamento ASC para 2025 e a adição de 21 códigos ambulatoriais fornecem um sinal ligado ao reembolso que pode se traduzir em novas construções de salas de cirurgia e compras de equipamentos relacionados.

Desenvolvimento Recente da Indústria no Mercado de Luzes Cirúrgicas

- Junho de 2026: A Getinge lançou o dispositivo de imagem por fluorescência Fluobeam LS na Europa, expandindo sua oferta de visualização intraoperatória adjacente aos equipamentos de fluxo de trabalho cirúrgico. A adição reforça a convergência dos requisitos de iluminação e imagem na sala de cirurgia, onde os procedimentos guiados por fluorescência aumentam a demanda por iluminação compatível e de alto desempenho e plataformas integradas.

- Maio de 2026: A STERIS emitiu um aviso de segurança abrangendo os sistemas de iluminação cirúrgica HarmonyAIR Series e ALYON relacionados a um possível problema de desprendimento de botão. O aviso ressalta a importância do gerenciamento de risco, das ações de campo e da prontidão de serviço para manter o tempo de atividade hospitalar, e pode influenciar as decisões de compra em favor de fornecedores com vigilância pós-mercado robusta e infraestrutura de suporte.

- Abril de 2026: A Stryker anunciou uma importante iniciativa de P&D para integrar a otimização de iluminação assistida por IA em suas plataformas de imagem cirúrgica. O esforço sinaliza uma transição para a iluminação habilitada por software na sala de cirurgia.

Mercado de Luzes Cirúrgicas Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Para este estudo, o mercado abrange a receita gerada por luzes cirúrgicas usadas para iluminar o campo operatório durante procedimentos em salas de cirurgia e ambientes de cirurgia estéreis semelhantes, nas principais regiões globais, e contabilizada no ponto de venda para instalações de saúde.

Exclusões de escopo: excluímos luzes de exame geral usadas para check-ups de rotina de pacientes e iluminação industrial não médica.

Visão geral da segmentação

- Por Tipo

- Luminárias LED

- Luminárias Halógenas

- Kits Híbridos/de Conversão

- Por Configuração de Montagem

- Montagem no Teto

- Móvel/Suporte de Chão

- Montagem na Parede

- Luminárias Cirúrgicas de Cabeça

- Por Faixa de Intensidade Luminosa

- ≤100.000 lux

- 100.001–160.000 lux

- >160.000 lux

- Por Aplicação

- Cirurgia Cardíaca

- Cirurgia Ginecológica

- Neurocirurgia

- Cirurgia de Otorrinolaringologia

- Ortopedia/Trauma

- Minimamente Invasiva e Robótica

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas e Salas de Operação Odontológicas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer um limite claro de mercado e construir a série de dados inicial para volume de procedimentos e capacidade das instalações. Consultamos fontes públicas como a Organização Mundial da Saúde para indicadores de cuidados cirúrgicos, a OCDE para estatísticas hospitalares e de sistemas de saúde, o Banco Mundial para contexto macro e de gastos com saúde, e departamentos nacionais de saúde que publicam infraestrutura hospitalar e programas de capital. Para sinais de comércio e fornecimento, também revisamos portais de alfândega e tarifas onde categorias de dispositivos médicos e fluxos de importação podem ser verificados em alto nível.

Além disso, usamos relatórios anuais de empresas, apresentações a investidores, folhetos de produtos, documentos regulatórios e normativos para iluminação de salas de cirurgia, e imprensa especializada em saúde de boa reputação para confirmar mudanças de adoção, como conversão para LED e ciclos de substituição. Quando necessário, o acesso por assinatura paga a dados financeiros de empresas e notícias ajudou a verificar cruzadamente a exposição de receita e os cronogramas de lançamento de produtos, e um banco de dados de patentes foi usado para ver se novos recursos ópticos e de controle estavam sendo depositados de forma constante. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram usadas para coletar dados, validar suposições e esclarecer questões abertas durante o trabalho.

Entrevistas primárias e pesquisas

O trabalho primário foi centrado em entrevistas e pesquisas curtas com fabricantes de luzes cirúrgicas, distribuidores, equipes de compras hospitalares, gerentes de salas de cirurgia e equipes de engenharia biomédica que gerenciam manutenção e substituições. Usamos essas conversas para validar a frequência de substituição, o que impulsiona as atualizações para sistemas de LED e maior intensidade, e como os preços diferem por tipo de montagem e necessidades de aplicação em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 19% | APAC: 51% |

| Nível médio: 55% | Líderes funcionais/de unidade: 33% | EMEA: 29% |

| Players menores: 20% | Gerentes: 48% | Américas: 20% |

Dimensionamento e previsão de mercado

Nosso modelo começa com uma construção top-down em que a infraestrutura hospitalar, o número de salas de cirurgia, os volumes de procedimentos cirúrgicos e os padrões de substituição são convertidos em um conjunto de demanda endereçável para iluminação cirúrgica. Esses conjuntos de demanda são então convertidos em valor usando combinações típicas de sistemas e faixas de preços que são verificadas em entrevistas, seguidas de ajustes para a divisão entre instalações públicas e privadas por região.

Para manter os totais realistas, corroboramos o resultado com aproximações bottom-up seletivas, principalmente amostrando faixas de ASP de produtos e combinando-as com a demanda estimada de unidades por tipo de montagem (teto, móvel e outras configurações) e por usuário final (hospitais e centros de cirurgia ambulatorial). Quando surgiam lacunas para países menores onde dados abertos são limitados, usamos indicadores proxy, como adições de leitos hospitalares, projetos de expansão de salas de cirurgia, tendências de importação de dispositivos médicos e taxas de crescimento local de cirurgias, e depois confirmamos a direção por meio de verificações com especialistas regionais. Para previsões, foi usada uma análise de cenários para que a velocidade de adoção das atualizações de LED, os ciclos de orçamento de equipamentos de capital e a recuperação de cirurgias eletivas pudessem ser expressos como um cenário-base mais casos de sensibilidade, e a trajetória final foi selecionada com base nas expectativas mais repetidas das contribuições de campo.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas verificações para que um ponto de dados fraco não influenciasse o número final. Comparamos os resultados do modelo com sinais independentes, como a atividade de construção de salas de cirurgia, a movimentação do comércio de dispositivos médicos para categorias relevantes, e o ritmo esperado de conversão para LED discutido por profissionais, e depois investigamos quaisquer grandes variações região por região.

Antes da aprovação final, o modelo completo passa por revisão por pares, onde premissas, fórmulas e mudanças ano a ano são reverificadas, e valores discrepantes são contestados até que possam ser vinculados a um fator claro. Se ocorrer um evento material, como uma grande mudança regulatória que afete equipamentos eletromédicos ou uma interrupção visível na cadeia de fornecimento, entramos em contato novamente com as fontes para atualizar as entradas principais. Os relatórios são atualizados anualmente, e uma revisão final antes da entrega é feita para garantir que os clientes recebam a versão mais atual disponível.

Comparação do tamanho do mercado de luzes cirúrgicas da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para luzes cirúrgicas podem parecer diferentes porque as equipes nem sempre contam os mesmos produtos, usuários finais e prazos em seus totais, mesmo quando o nome do mercado é o mesmo. As diferenças também vêm de como a demanda de substituição é tratada em relação às novas adições de salas de cirurgia, e de se os valores são reportados no nível do fabricante ou após margens de canal.

A tabela de referência mostra uma dispersão em torno do nível de 2026, e no modelo da Mordor Intelligence o total é limitado às luzes cirúrgicas usadas em salas de cirurgia (incluindo configurações comuns de montagem e faixas de intensidade) e depois validado por meio de verificações de volume de procedimentos e expansão de instalações, antes da aplicação de premissas de preços. Quando outras estimativas incorporam categorias adjacentes, como pacotes mais amplos de equipamentos de sala de cirurgia ou incluem iluminação de exame não cirúrgica, o total naturalmente aumenta. Em alguns casos, a variação também vem do uso de uma cronologia de moeda diferente ou de uma curva de queda de preço de LED mais rápida sem reverificação com o feedback atual de compras.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,01 bilhões de USD (2026) | |

| Editora de Dados do Setor A | 2,50 bilhões de USD (2024) | Usa um ano-base anterior e pode agrupar luzes de sala de cirurgia de forma mais ampla, o que pode incluir sistemas de iluminação relacionados além das luzes cirúrgicas principais, e aplica um tratamento diferente de receita por canal. |

| Editora de Dados do Setor B | 2,10 bilhões de USD (2025) | Pode misturar luzes cirúrgicas com definições mais amplas de sistemas de iluminação cirúrgica e depende de uma captura instantânea do ano-base que pode subestimar picos de substituição de curto prazo ligados à modernização de salas de cirurgia. |

Em conjunto, as diferenças geralmente remontam ao que é contado como luz cirúrgica, qual nível de venda é capturado na receita, e com que rapidez se assume que o preço e o mix mudam à medida que a penetração de LED aumenta. Ao manter o escopo vinculado aos casos de uso em salas de cirurgia e verificar a demanda por meio de sinais de procedimentos e instalações, podemos fornecer um número que os clientes possam reproduzir e testar sob estresse com os mesmos poucos insumos.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de luminárias cirúrgicas?

O mercado está avaliado em USD 2,01 bilhões em 2026 e projetado para atingir USD 2,62 bilhões até 2031.

Qual região detém a maior participação no mercado de luminárias cirúrgicas?

A América do Norte lidera com 32,02% de participação de receita em 2025.

Por que as luminárias cirúrgicas LED estão substituindo os modelos halógenos?

Os LEDs oferecem vida útil de 30.000 a 50.000 horas, menos calor e cumprem as normas de eliminação gradual do mercúrio, o que reduz os custos operacionais.

Com que rapidez o segmento de centros cirúrgicos ambulatoriais está crescendo?

As aquisições de luminárias cirúrgicas pelos ASCs estão aumentando a um CAGR de 7,74% até 2031.

Qual faixa de intensidade está crescendo mais rapidamente?

As luminárias acima de 160.000 lux estão avançando a um CAGR de 7,82% devido aos requisitos de precisão em cirurgia cardíaca e neurocirurgia.

Página atualizada pela última vez em: