Tamanho e Participação do Mercado Global de Tratamento de Ceratose Actínica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

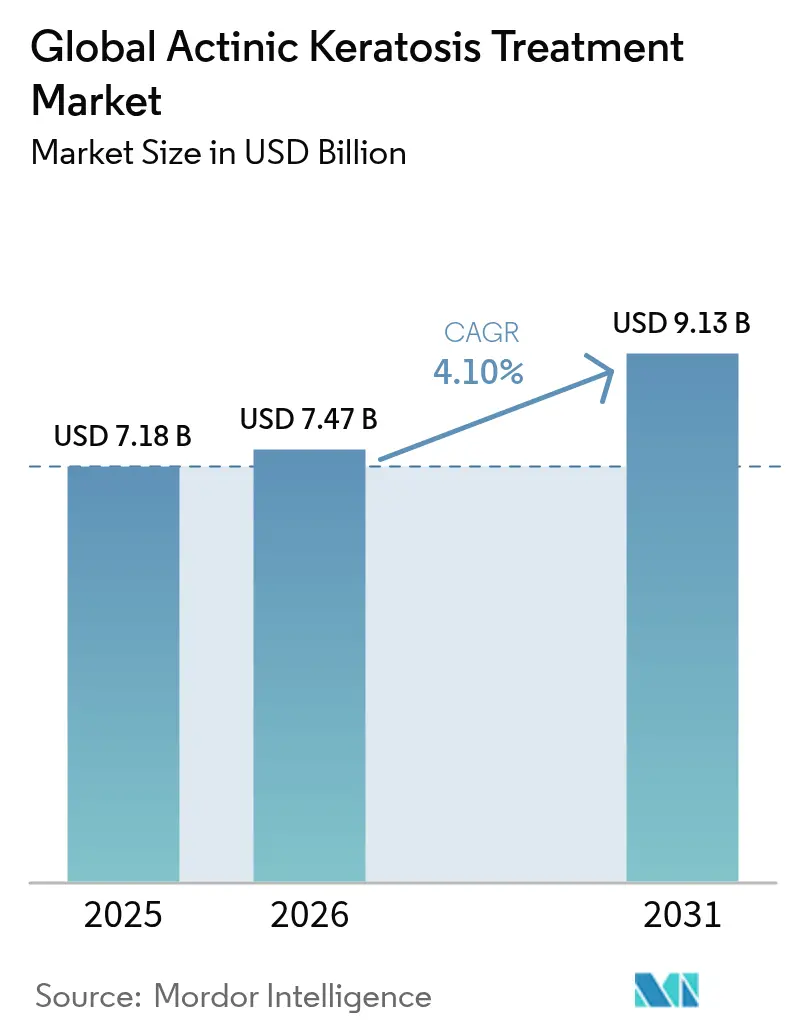

| Tamanho do Mercado (2026) | 7.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Tratamento de Ceratose Actínica por Mordor Intelligence

Espera-se que o tamanho do mercado de tratamento de ceratose actínica cresça de USD 7,18 bilhões em 2025 para USD 7,47 bilhões em 2026, com previsão de atingir USD 9,13 bilhões até 2031, a um CAGR de 4,10% no período de 2026-2031. Esse crescimento reflete o aumento da prevalência de lesões em populações de pele clara e em processo de envelhecimento, a rápida inovação em procedimentos e a melhoria da clareza no reembolso nas principais economias. A América do Norte mantém a liderança graças à ampla cobertura de seguros de saúde e a sólidos ecossistemas de pesquisa clínica, enquanto a Ásia-Pacífico, liderada pelo Japão e pela Austrália, expande-se mais rapidamente em razão do envelhecimento demográfico e do maior acesso à dermatologia. A rivalidade competitiva permanece moderada, à medida que empresas consolidadas adquirem ativos em desenvolvimento e refinam combinações fármaco-dispositivo, enquanto novos entrantes de menor porte enfatizam a terapia fotodinâmica de luz diurna e o diagnóstico assistido por IA. Avanços em procedimentos, como sistemas de laser fracionado e TFD mediada por luz diurna, estão acelerando a adoção por parte dos médicos, mesmo com as terapias tópicas continuando a dominar o tratamento de primeira linha. As farmácias digitais, impulsionadas pelo uso de telessaúde durante a pandemia, estão remodelando a dinâmica de distribuição, enquanto coortes de pacientes mais jovens buscam intervenções precoces e preventivas — sinalizando uma mudança gradual nos paradigmas de tratamento.

Principais Conclusões do Relatório

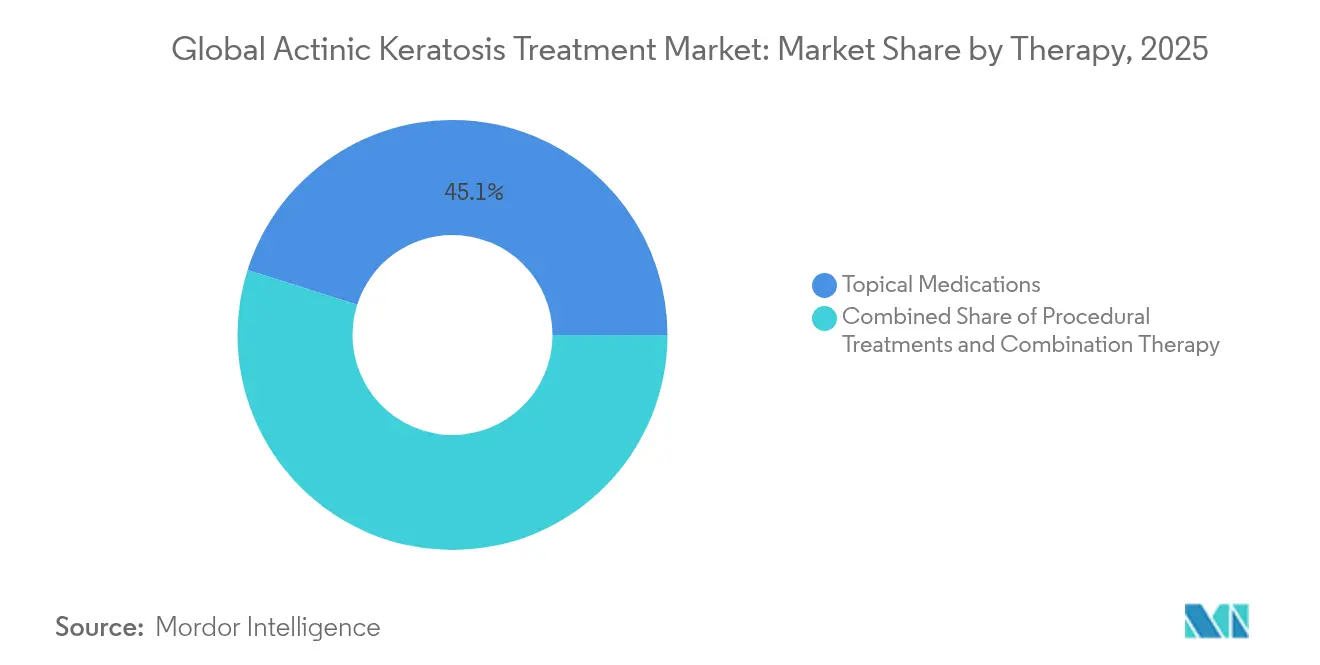

- Por terapia, os medicamentos tópicos lideraram com 45,12% da participação do mercado de tratamento de ceratose actínica em 2025, enquanto os tratamentos procedimentais têm projeção de expansão a um CAGR de 5,12% até 2031.

- Por usuário final, hospitais e centros de oncologia detiveram 53,55% do tamanho do mercado de tratamento de ceratose actínica em 2025, ao passo que os ambientes de cuidados domiciliares registram o maior CAGR de 4,73% até 2031.

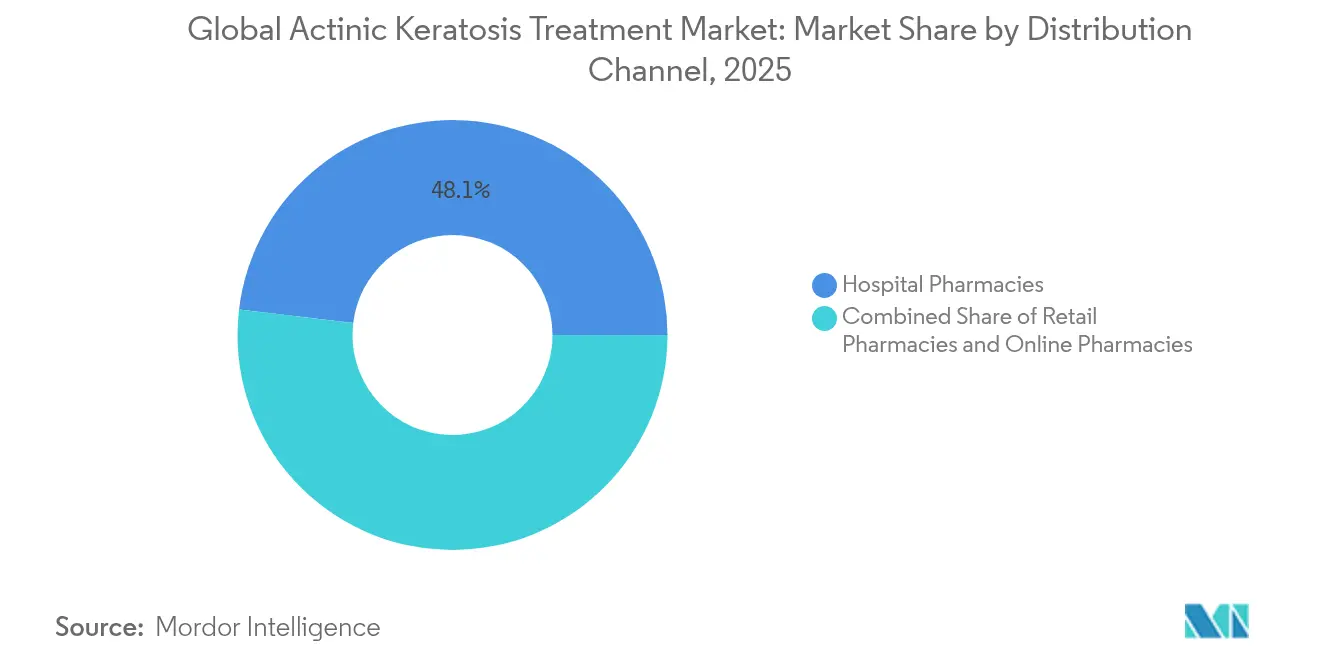

- Por canal de distribuição, as farmácias hospitalares responderam por 48,10% do mercado de tratamento de ceratose actínica em 2025; as farmácias on-line lideram o crescimento a um CAGR de 5,06% até 2031.

- Por faixa etária do paciente, indivíduos com mais de 60 anos representaram 67,20% do mercado de tratamento de ceratose actínica em 2025, enquanto a faixa demográfica com menos de 40 anos avança a um CAGR de 5,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Ceratose Actínica

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da prevalência entre populações de pele clara em processo de envelhecimento | +1.2% | Global, elevado na América do Norte e na Austrália | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por procedimentos dermatológicos minimamente invasivos | +0.8% | América do Norte e UE; expansão para a APAC | Médio prazo (2-4 anos) |

| Expansão da cobertura de reembolso para terapias de ceratose actínica em mercados da OCDE | +0.6% | EUA e Alemanha na liderança | Curto prazo (≤ 2 anos) |

| Adoção de protocolos de TFD de luz diurna reduzindo o tempo em consultório e os custos | +0.5% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Aprovações regulatórias de novos agentes impulsionando a adesão dos médicos | +0.3% | Marcos regulatórios dos EUA e da UE | Curto prazo (≤ 2 anos) |

| Dermatoscopia habilitada por IA impulsionando o diagnóstico precoce | +0.2% | América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Ceratose Actínica entre Populações de Pele Clara em Processo de Envelhecimento

As taxas de prevalência variam de 11% a 25% em latitudes setentrionais e atingem 60% entre os adultos australianos, evidenciando um grande e crescente contingente de pacientes. Os dados de clínicas na Espanha mostram uma prevalência geral de 28,6%, com os homens desproporcionalmente afetados, o que condiciona a demanda por terapias. O aprimoramento do rastreamento público e o aumento da expectativa de vida encaminham mais lesões para os serviços clínicos, enquanto cada lesão sinaliza um risco elevado de carcinoma espinocelular — com transformação maligna estimada em 8% em pacientes imunocompetentes. Os pagadores encaram o tratamento precoce como uma medida de contenção de custos, apoiando uma cobertura mais ampla tanto para cuidados tópicos quanto procedimentais. Em conjunto, essas dinâmicas criam uma demanda duradoura em todas as principais geografias.

Crescimento da Demanda por Procedimentos Dermatológicos Minimamente Invasivos

A preferência dos pacientes está migrando para abordagens que oferecem elevada taxa de eliminação de lesões e tempo mínimo de recuperação. A terapia fotodinâmica alcança de 85% a 90% de eliminação após uma ou duas sessões e supera a crioterapia em termos de resultado cosmético. Os protocolos de luz diurna reduzem os escores de dor e diminuem a ocupação do consultório, tornando a modalidade mais aceitável para pacientes com baixa tolerância à dor. Plataformas de laser fracionado, como o Fraxel FTX de duplo comprimento de onda, proporcionam ablação precisa com recuperação mais rápida, impulsionando a adoção de procedimentos. Ferramentas de triagem por IA que atingem 87% de sensibilidade aceleram o diagnóstico precoce, permitindo que os médicos selecionem opções minimamente invasivas com maior antecedência. Em conjunto, esses avanços impulsionam o rápido crescimento do segmento de procedimentos.

Expansão da Cobertura de Reembolso para Terapias de Ceratose Actínica em Mercados da OCDE

Os pagadores cobrem cada vez mais a terapia fotodinâmica e os tópicos estabelecidos, considerando-os estratégias preventivas que reduzem os custos oncológicos a jusante. As principais seguradoras dos EUA já reembolsam a ALA-TFD em múltiplos sítios corporais, ampliando a elegibilidade dos pacientes [1]Equipe de Política da Medica, "Tratamento com Luz e Terapias a Laser para Condições Dermatológicas Benignas," medica.com. A FDA autorizou recentemente o uso de até três tubos de Ameluz por sessão, refletindo flexibilidade regulatória e abrindo caminho para regimes mais curtos e eficazes. Os órgãos de diretrizes europeus corroboram essa posição, recomendando a TFD como terapia de primeira linha. O suporte contínuo ao reembolso reduz os gastos diretos dos pacientes e melhora a adesão nos mercados de alta renda.

Adoção de Protocolos de TFD de Luz Diurna Reduzindo o Tempo em Consultório e os Custos

A terapia fotodinâmica mediada por luz diurna proporciona ≥70% de resposta às lesões e limita a dor intensa relatada com sistemas baseados em LED. Os pacientes realizam a ativação luminosa ao ar livre, liberando salas do consultório e aumentando o fluxo de atendimento dos prestadores. Os consultórios relatam listas de espera mais curtas e melhor aproveitamento dos recursos. As vantagens de custo abrangem a redução de equipamentos de capital, menores necessidades de pessoal e maiores volumes diários de atendimento. A maior disponibilidade de kits de luz diurna de direção de campo tem potencial para tornar a TFD viável até mesmo em clínicas urbanas menores e em áreas rurais, ampliando o acesso.

Aprovações Regulatórias de Novos Agentes Impulsionando a Adesão dos Médicos

A FDA e a EMA continuam a acelerar a aprovação de tópicos e combinações fármaco-dispositivo que demonstram sólidos benefícios de segurança. A aprovação de área expandida para tirbanibulina em até 100 cm² quadruplica a superfície elegível por ciclo de tratamento e simplifica a terapia de campo para lesões multifocais. Extensões de rótulo semelhantes para Ameluz e regimes emergentes de 5-FU associado à calcipotriona ilustram uma inclinação regulatória em favor da conveniência. Pareceres favoráveis encorajam os prescritores a transicionar os pacientes da crioterapia convencional para opções farmacológicas ou de TFD embasadas em evidências.

Dermatoscopia Habilitada por IA Impulsionando o Diagnóstico Precoce e os Volumes de Tratamento

Modelos de aprendizado profundo já superam dermatologistas generalistas em várias tarefas de classificação de lesões, com 77% de especificidade registrada em metanálise. A identificação precoce de lesões finas ou subclínicas aumenta o volume total tratável. Plataformas comerciais de teledermatoscopia integram triagem por IA para sinalizar ceratoses suspeitas antes das consultas presenciais, agilizando os encaminhamentos e reduzindo os gargalos nas especialidades. Os prestadores se beneficiam com maior fluxo de procedimentos, enquanto os pacientes acessam o tratamento mais cedo sob protocolos menos invasivos.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Perfil de eventos adversos dos tópicos existentes limita a adesão do paciente | –0.7% | Global, mais grave em mercados emergentes | Curto prazo (≤ 2 anos) |

| Elevados custos diretos em economias emergentes | –0.4% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Retirada do mebutato de ingenol erodindo a confiança dos clínicos | –0.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Pressão sobre margens decorrente de projetos-piloto de pagamento agrupado europeus | –0.2% | Europa, possível expansão para a OCDE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perfil de Eventos Adversos dos Tópicos Existentes Limita a Adesão do Paciente

Reações locais como eritema, dor e formação de crostas levam muitos pacientes a interromper precocemente o tratamento com 5-fluorouracila, prejudicando os resultados de eliminação de lesões. A saída do mercado do mebutato de ingenol em 2020, após alertas de segurança, amplificou a cautela dos prescritores em relação a novas moléculas. Regimes de direção de campo frequentemente requerem a cobertura de grandes regiões faciais ou do couro cabeludo, gerando inflamação visível que desencoraja pacientes com preocupações cosméticas. Estudos em andamento que exploram combinações de 5-FU e calcipotriona visam reduzir o tratamento para quatro dias, preservando a alta eficácia. Enquanto a tolerabilidade não melhorar, alguns pacientes adiarão ou recusarão a terapia necessária.

Elevados Custos Diretos em Economias Emergentes

Sessões procedimentais e biológicos podem ultrapassar USD 100.000 anuais, colocando a terapia fora do alcance de pacientes que pagam do próprio bolso em mercados com baixa cobertura de seguro [2]Craig G. Burkhart, "Toxicidade Financeira de Biológicos e Inibidores de JAK nos Estados Unidos," opendermatologyjournal.com. A escassez de especialistas agrava os obstáculos de custo: Gana conta com apenas 25 dermatologistas para 25 milhões de habitantes, fazendo com que lesões não tratadas avancem para estágios mais graves. Embora as farmácias digitais prometam medicamentos genéricos mais baratos, limitações logísticas e barreiras de pagamento retardam a adoção. A sensibilidade a preços limitará, portanto, a penetração de terapias premium em muitos mercados emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Terapia: Tratamentos Procedimentais Ganham Espaço Apesar do Domínio dos Tópicos

Os medicamentos tópicos detinham 45,12% da participação do mercado de tratamento de ceratose actínica em 2025, sendo a 5-fluorouracila, o imiquimode e a nova tirbanibulina as primeiras opções para a terapia de campo. A expansão do rótulo da tirbanibulina para 100 cm² a posiciona para aplicação mais ampla em face e couro cabeludo, reforçando a liderança dos tópicos. Não obstante, a categoria de procedimentos segue uma trajetória de CAGR de 5,12%, e sua participação no tamanho do mercado de tratamento de ceratose actínica tem previsão de crescimento contínuo até 2031. A TFD mediada por luz diurna, os lasers de CO₂ fracionados e a administração de fármacos assistida por laser estão ampliando o arsenal terapêutico, oferecendo vantagens cosméticas e janelas de cicatrização mais curtas.

A adoção de procedimentos varia conforme a geografia e o reembolso, mas as evidências clínicas continuam a favorecer a TFD em detrimento de cursos tópicos repetidos para campos com múltiplas lesões. Hospitais, clínicas de dermatologia e até centros ambulatoriais estão investindo em plataformas RhodoLED XL e similares após a recente autorização da FDA. A crioterapia, ainda amplamente utilizada para lesões isoladas, agora compete com o resurfacing a laser, capaz de eliminar danos ultravioleta difusos em uma única sessão. À medida que os protocolos amadurecem, espera-se que os tratamentos procedimentais diluam ainda mais o domínio dos tópicos, especialmente em mercados onde os pagadores recompensam a eliminação de longo prazo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Hospitais Sustentam o Volume Enquanto os Modelos de Cuidados Domiciliares se Expandem

Hospitais e centros de oncologia responderam por 53,55% da receita do mercado de tratamento de ceratose actínica em 2025, refletindo expertise concentrada e procedimentos que demandam equipamentos especializados. O amplo suporte ao reembolso e a atividade em ensaios acadêmicos consolidam seu papel no manejo de lesões avançadas ou de alto risco. Essas instalações dispõem de prontuário eletrônico integrado, imagens e triagem por IA que otimizam o mapeamento do tratamento de campo e o acompanhamento. Contudo, limitações de capacidade e elevados custos operacionais levam os prestadores a encaminhar casos estáveis para ambientes ambulatoriais e domiciliares.

Os ambientes de cuidados domiciliares, auxiliados por programas de fototerapia conduzidos por enfermeiros e tópicos de autoaplicação, são o canal de crescimento mais rápido, com um CAGR de 4,73%. Programas-piloto demonstram a segurança da autoadministração de fototerapia de banda estreita e TFD de luz diurna sob supervisão virtual, reduzindo custos de transporte e espera. O acompanhamento por teledermatologia e lembretes de adesão por aplicativo são habilitadores fundamentais. À medida que os pagadores reembolsam códigos de monitoramento remoto, espera-se que a adoção de cuidados domiciliares se acelere, especialmente para terapias de manutenção e de campo que não exigem dispositivos especializados.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento On-line

As farmácias hospitalares permaneceram como os principais dispensadores, com 48,10% das vendas do mercado de tratamento de ceratose actínica em 2025, impulsionadas pelo cuidado especializado integrado e pelos requisitos de manuseio de biológicos. A estreita coordenação com as equipes de oncologia e dermatologia assegura o abastecimento oportuno de fotossensibilizadores e agentes investigacionais. No entanto, as farmácias on-line estão expandindo a um CAGR de 5,06%, à medida que os consumidores adotam prescrições eletrônicas e entrega em domicílio. O mercado global de farmácias digitais caminha para USD 35,33 bilhões até 2026, sustentado pelo roteamento de pedidos por IA, verificação em blockchain e análises de adesão.

As redes de varejo implantam clínicas nas lojas e postos de telessaúde para se manterem relevantes, mas mudanças regulatórias — como as regras de interoperabilidade da DSCSA da FDA — favorecem os players nativos digitais. Com o aumento da demanda por tópicos em coortes mais jovens, mecanismos de recarga convenientes direcionam participação para os canais on-line. Os hospitais defenderão sua posição incorporando portais de e-dispensação e aconselhamento especializado em medicamentos, mas espera-se perda contínua de participação para prestadores virtuais até 2031.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Faixa Etária do Paciente: A Prevenção Direciona a Atenção para Coortes Mais Jovens

Indivíduos com mais de 60 anos controlam 67,20% dos gastos do mercado de tratamento de ceratose actínica, refletindo o dano ultravioleta acumulado e a carga de múltiplas lesões. A complexidade do manejo aumenta com as comorbidades, frequentemente exigindo regimes mais suaves, como TFD de luz diurna ou 5-FU em baixa dose. Os pagadores e os clínicos, portanto, priorizam ferramentas de tolerabilidade e adesão para este segmento.

O grupo com menos de 40 anos avança a um CAGR de 5,29%, sinalizando prevenção precoce motivada pelo estilo de vida. Quiosques de dermatoscopia por IA em consultórios de atenção primária detectam lesões pré-cancerosas com maior antecedência, encaminhando pacientes para procedimentos de recuperação rápida, como o resurfacing a laser. Campanhas em redes sociais orientadas por marcas, realizadas por fabricantes de protetores solares de campo e tópicos de apelo cosmético, aumentam ainda mais a conscientização sobre os riscos. Ao longo do tempo, o tratamento proativo em adultos jovens tem projeção de estabilizar a futura incidência de câncer de pele invasivo, alterando a distribuição da demanda de longo prazo.

Análise Geográfica

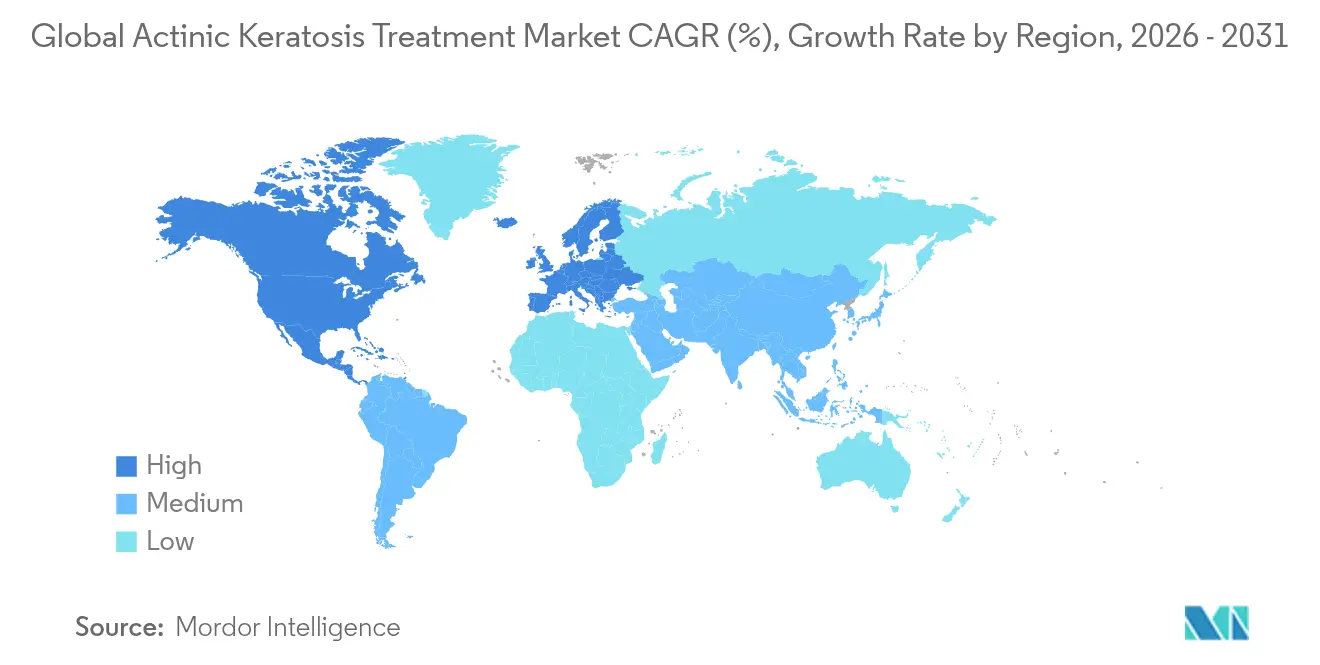

A América do Norte deteve 41,70% do mercado de tratamento de ceratose actínica em 2025, sustentada pela cobertura de seguros que reembolsa múltiplas terapias para ceratose actínica, por infraestrutura avançada de pesquisa e pela rápida adoção de plataformas de diagnóstico por IA. Centros acadêmicos nos Estados Unidos lideram ensaios de administração de fármacos assistida por laser e combinações de tópicos, reforçando a liderança tecnológica regional. O Canadá espelha essas tendências por meio de seu sistema de saúde universal e robusta densidade de dermatologistas. A consolidação em curso pode ampliar o poder de compra e acelerar a implantação de novas tecnologias.

A Ásia-Pacífico, em expansão a um CAGR de 6,08%, beneficia-se do envelhecimento demográfico e do crescimento dos gastos em saúde pela classe média emergente, mas enfrenta escassez de especialistas em economias emergentes. O Japão ilustra o ônus do envelhecimento, com 74% dos pacientes com câncer de pele agora com mais de 70 anos. A Austrália define parâmetros de referência para a adoção de procedimentos, especialmente na TFD de luz diurna. China e Índia registram crescimento de dois dígitos em startups de teledermatologia, embora o reembolso desigual e a distribuição limitada de dermatologistas contenham o pleno potencial do mercado. Desenvolvedores regionais de algoritmos de IA trabalham para recalibrar modelos para fototípos de pele mais escuros, que diferem dos conjuntos de dados de treinamento ocidentais.

A Europa permanece uma arena madura, porém inovadora. Os serviços nacionais de saúde endossam a TFD de luz diurna, e projetos-piloto de pagamento agrupado na Alemanha e nos países nórdicos testam a contenção de custos em episódios de dermatologia. A remoção decisiva do mebutato de ingenol pela EMA evidencia uma supervisão rigorosa em matéria de segurança. Os prestadores ajustam os formulários para agentes mais seguros e com maior respaldo em evidências, e investem em estações de trabalho a laser de múltiplos comprimentos de onda. Os países do sul da Europa, com índices UV mais elevados, alocam recursos públicos para campanhas sazonais de rastreamento de câncer de pele que alimentam os volumes de procedimentos durante os meses de pico do verão.

Panorama Competitivo

A fragmentação do mercado é moderada; as cinco maiores empresas controlam conjuntamente uma estimativa de 48% da receita do mercado mundial de tratamento de ceratose actínica. A LEO Pharma intensificou sua atividade de aquisições, adquirindo a Timber Pharmaceuticals por USD 36 milhões e licenciando um composto da Boehringer por EUR 90 milhões, fortalecendo seu pipeline de dermatologia em estágio inicial. A aquisição da Taro pela Sun Pharma por USD 347 milhões e o acordo de USD 355 milhões pela Checkpoint Therapeutics agregam UNLOXCYT ao seu portfólio de oncodermatologia, sinalizando apetite por ativos tópicos e sistêmicos diferenciados.

A tecnologia atua como um diferenciador fundamental. A lâmpada RhodoLED XL da Biofrontera, com cinco painéis, oferece distribuição otimizada de luz e sensores de posicionamento, sustentando uma receita de USD 37,3 milhões em 2024 e o uso expandido de Ameluz aprovado pela FDA. O lançamento do Fraxel FTX de duplo comprimento de onda pela Bausch Health aprimora o resurfacing de precisão, atraindo tanto os segmentos terapêuticos quanto os cosméticos. A Galderma registrou vendas líquidas trimestrais recordes de USD 1,129 bilhão, com suas unidades de prescrição e consumo aproveitando o marketing multicanal.

Parcerias estratégicas ampliam o alcance. A Biofrontera aliou-se à LEO Pharma para co-promover Advantan e Skinoren na Alemanha, aproveitando a força de vendas em dermatologia da Biofrontera. A aquisição planejada da Dermavant e seu creme VTAMA pela Organon diversifica seu portfólio de saúde da mulher para segmentos de alta dermatologia em crescimento. A intensidade do pipeline permanece elevada, com múltiplos ensaios de Fase III avaliando fotossensibilizadores de próxima geração, partículas de fármaco ativadas por laser e regimes de combinação tópico-sistêmica prontos para ampliar as opções terapêuticas.

Líderes do Setor Global de Tratamento de Ceratose Actínica

-

Sun Pharmaceutical Industries Limited

-

Biofrontera AG

-

Bausch Health Companies Inc.

-

LEO Pharma A/S

-

Almirall, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A pomada de tirbanibulina a 1% demonstrou eficácia em campos de tratamento de 100 cm²; a FDA aprovou a sNDA expandindo a cobertura do rótulo.

- Agosto de 2024: A Biofrontera firmou parceria com a LEO Pharma para co-promover Advantan e Skinoren em toda a Alemanha, aproveitando as capacidades especializadas de vendas da Biofrontera.

- Junho de 2024: A Almirall lançou Klisyri na Europa, oferecendo terapia de 5 dias com tirbanibulina para múltiplas lesões faciais e do couro cabeludo.

Escopo do Relatório do Mercado Global de Tratamento de Ceratose Actínica

Conforme o escopo do relatório, a ceratose actínica é uma mancha áspera e escamosa na pele que se desenvolve após anos de exposição à radiação solar. É comumente encontrada no rosto, lábios, orelhas, dorso das mãos, antebraços, couro cabeludo ou pescoço.

O Mercado de Tratamento de Ceratose Actínica é Segmentado por Tipo de Terapia (Medicamentos Tópicos (Fluorouracila, Imiquimode, Mebutato de Ingenol e Outros Medicamentos) e Procedimentos (Terapia Fotodinâmica, Laser e Outros Procedimentos)), Usuário Final (Hospitais e Centros de Oncologia, Clínicas de Dermatologia e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o tamanho do mercado e as previsões em valor (USD milhões) para os segmentos acima.

| Medicamentos Tópicos | 5-Fluorouracila |

| Imiquimode | |

| Tirbanibulina | |

| Diclofenaco | |

| Mebutato de Ingenol | |

| Outros Tópicos | |

| Tratamentos Procedimentais | Crioterapia |

| Terapia Fotodinâmica | |

| Resurfacing a Laser | |

| Peelings Químicos | |

| Curetagem e Eletrodissecação | |

| Outros Procedimentos | |

| Terapia Combinada/Sequencial |

| Hospitais e Centros de Oncologia |

| Clínicas de Dermatologia |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line |

| < 40 Anos |

| 40 – 60 Anos |

| > 60 Anos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Terapia | Medicamentos Tópicos | 5-Fluorouracila |

| Imiquimode | ||

| Tirbanibulina | ||

| Diclofenaco | ||

| Mebutato de Ingenol | ||

| Outros Tópicos | ||

| Tratamentos Procedimentais | Crioterapia | |

| Terapia Fotodinâmica | ||

| Resurfacing a Laser | ||

| Peelings Químicos | ||

| Curetagem e Eletrodissecação | ||

| Outros Procedimentos | ||

| Terapia Combinada/Sequencial | ||

| Por Usuário Final | Hospitais e Centros de Oncologia | |

| Clínicas de Dermatologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias On-line | ||

| Por Faixa Etária do Paciente | < 40 Anos | |

| 40 – 60 Anos | ||

| > 60 Anos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de tratamento de ceratose actínica até 2031?

As previsões colocam o setor em USD 9,13 bilhões até 2031, refletindo um CAGR de 4,10% a partir de 2026.

Quem são os principais players do Mercado Global de Tratamento de Ceratose Actínica?

Sun Pharmaceutical Industries Limited, Biofrontera AG, Bausch Health Companies Inc., LEO Pharma A/S e Almirall, S.A. são as principais empresas que operam no Mercado Global de Tratamento de Ceratose Actínica.

Qual categoria de terapia está crescendo mais rapidamente?

Os tratamentos procedimentais, como a terapia fotodinâmica mediada por luz diurna e os lasers fracionados, têm projeção de crescimento a um CAGR de 5,12% até 2031.

Qual região possui a maior participação no Mercado Global de Tratamento de Ceratose Actínica?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado Global de Tratamento de Ceratose Actínica.

Por que as farmácias on-line estão ganhando espaço?

Conveniência, integração com a telessaúde e menores custos de transação estão impulsionando as vendas de farmácias on-line a um CAGR de 5,06%.

Página atualizada pela última vez em: