Tamanho e Participação do Mercado de Tratamento de Linfedema

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

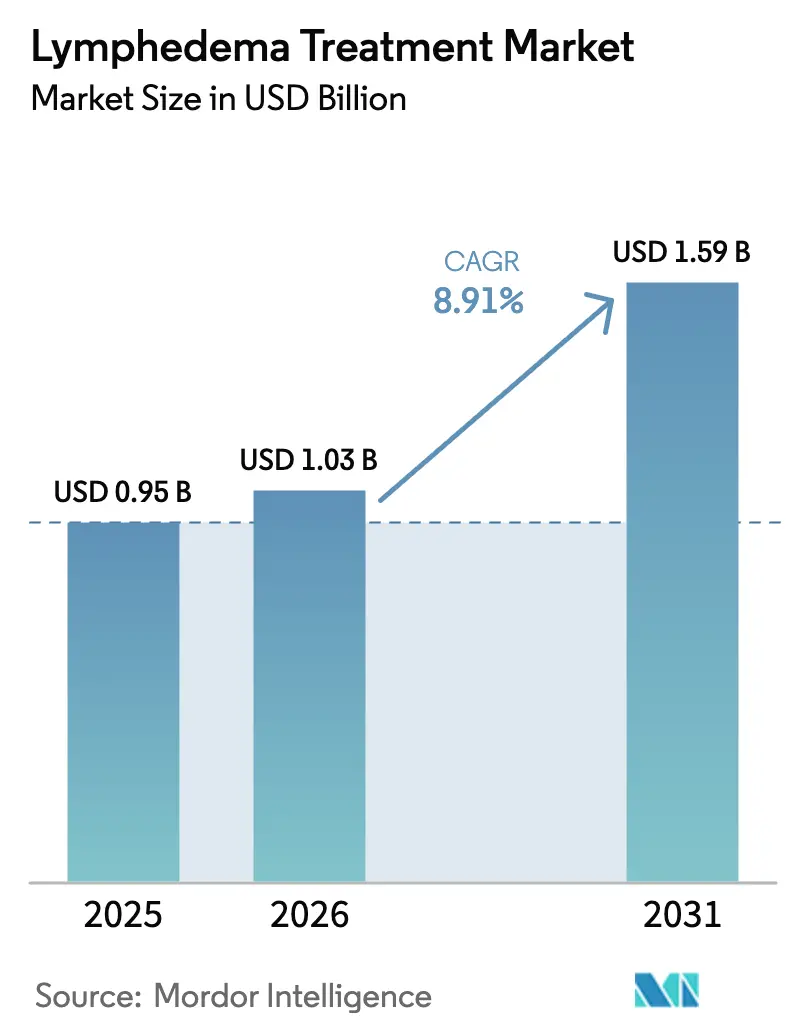

| Tamanho do Mercado (2026) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Linfedema por Mordor Intelligence

O tamanho do mercado de tratamento de linfedema deve crescer de USD 0,95 bilhão em 2025 para USD 1,03 bilhão em 2026 e está previsto para atingir USD 1,59 bilhão até 2031, a um CAGR de 8,91% no período de 2026 a 2031. O forte crescimento decorre de três forças que se reforçam mutuamente: a expansão da sobrevivência ao câncer, a rápida inovação em dispositivos enraizada na saúde digital e um ambiente de reembolso que agora classifica as peças de compressão como medicamente necessárias. A mudança de política do Medicare em 2024, em particular, transferiu milhares de pacientes norte-americanos do regime de pagamento direto para o regime coberto, liberando uma demanda reprimida e incentivando os prestadores a padronizar os protocolos terapêuticos. Enquanto isso, as tecnologias de detecção precoce e a microcirurgia minimamente invasiva estão direcionando o tratamento para a modificação proativa da doença, em vez do controle de sintomas em estágio avançado. A pressão competitiva se intensificou à medida que startups integram sensores de IoT em bombas pneumáticas mais leves, enquanto inovadores farmacêuticos testam candidatos a medicamentos linfangiogênicos. Essas tendências convergentes apontam para uma expansão de valor acumulada de 54% até 2030 e ressaltam a considerável necessidade não atendida que ainda caracteriza o tratamento crônico do linfedema.

Principais Conclusões do Relatório

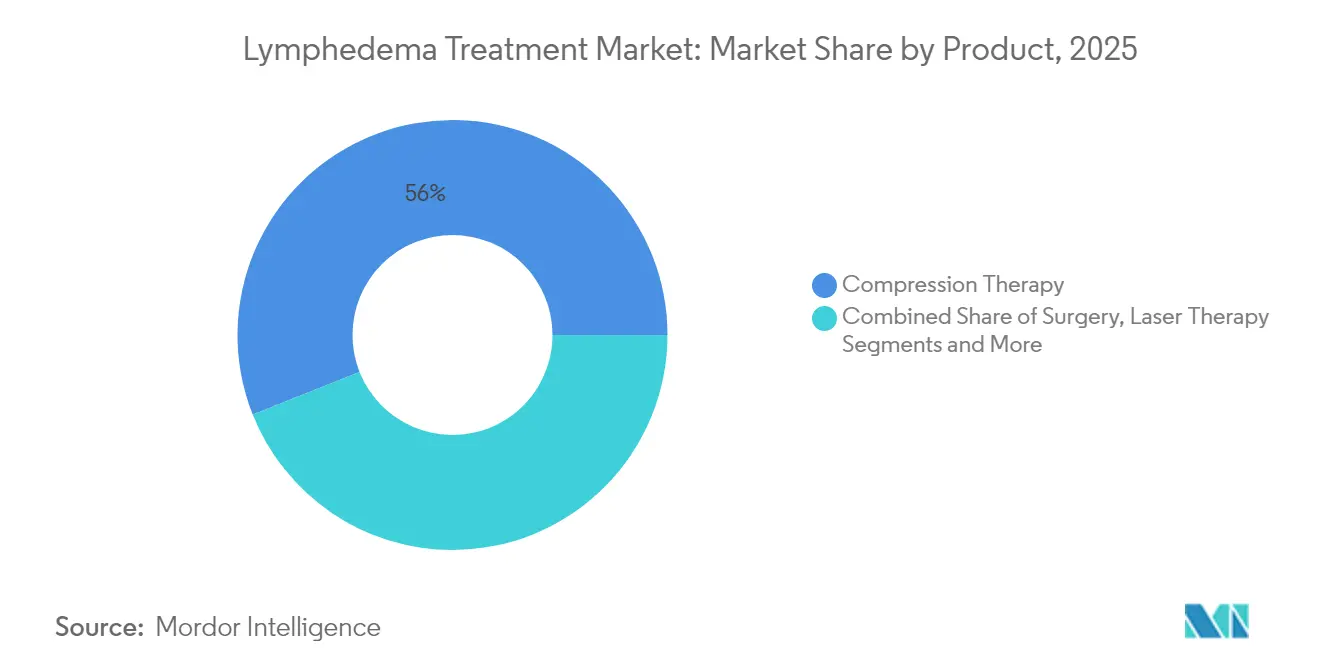

- Por tipo de tratamento, a terapia de compressão reteve 56,02% da participação do mercado de tratamento de linfedema em 2025, enquanto a terapia farmacológica está projetada para se expandir a um CAGR de 9,25% até 2031.

- Por tipo, o linfedema secundário representou 81,05% dos casos em 2025; o linfedema primário está previsto para registrar um CAGR de 8,95% até 2031.

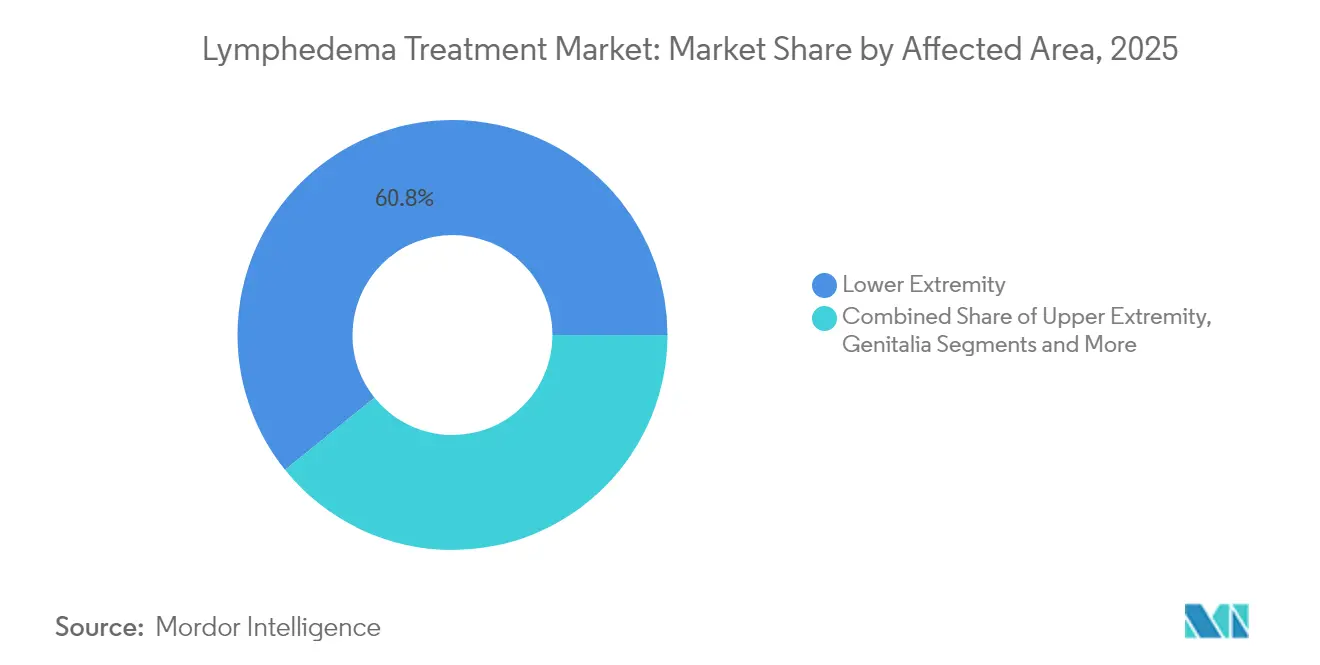

- Por área afetada, as condições de extremidade inferior detinham 60,78% do tamanho do mercado de tratamento de linfedema em 2025; o linfedema genital está posicionado para um CAGR de 8,18% entre 2026 e 2031.

- Por usuário final, os hospitais comandaram 44,85% das receitas de 2025, enquanto os ambientes de cuidados domiciliares devem crescer a um CAGR de 6,85% até 2031.

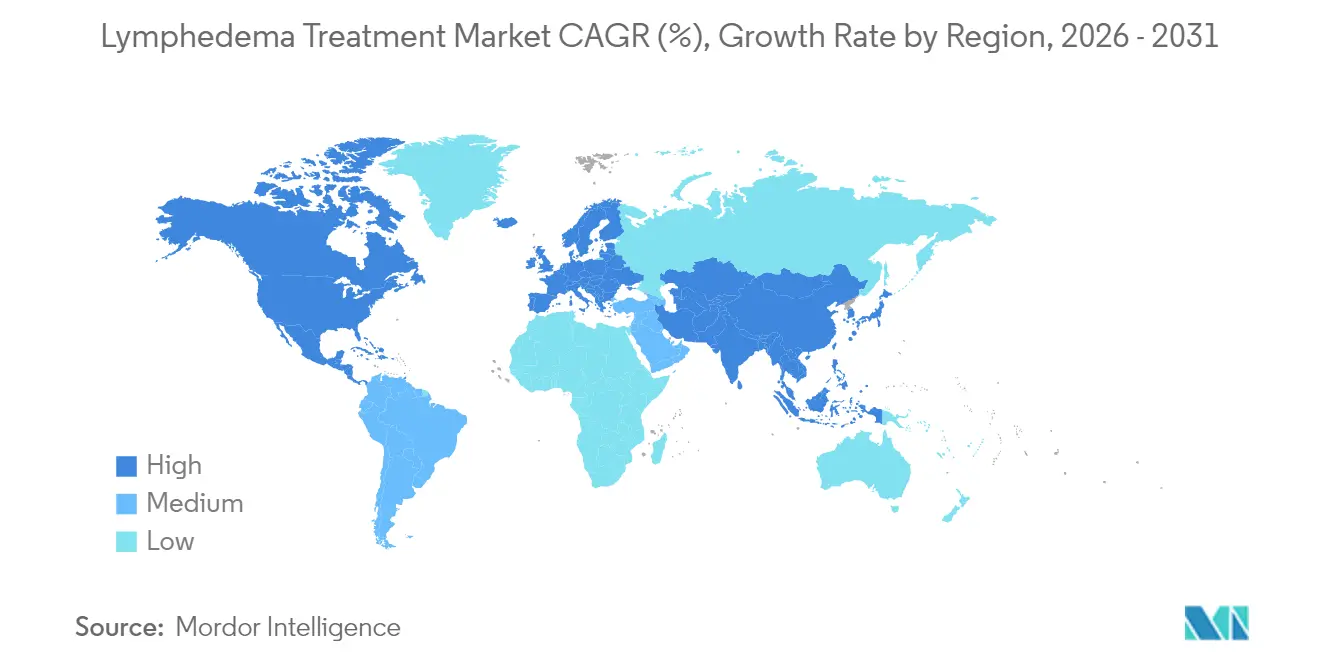

- Por geografia, a América do Norte capturou 41,95% do valor global em 2025, mas a Ásia-Pacífico lidera o crescimento com um CAGR regional de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Linfedema

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Linfedema Relacionado ao Câncer e a Doenças Crônicas | +2.10% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Dispositivos de Terapia de Compressão | +1.80% | Global, liderado pela América do Norte, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Aumento dos Programas de Educação e Defesa do Paciente | +1.20% | América do Norte e Europa, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Reembolso Favorável (Ex.: Cobertura Medicare dos EUA de 2024 para Peças de Vestuário) | +1.50% | América do Norte, com repercussão em outros mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Sistemas de Compressão Inteligente Habilitados por IoT Aumentam a Adesão | +1.00% | América do Norte e Europa, fase de adoção inicial | Médio prazo (2 a 4 anos) |

| Adoção de Microcirurgia Linfática Preventiva (LYMPHA/LVB) | +0.80% | Global, concentrado em centros especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Linfedema Relacionado ao Câncer e a Doenças Crônicas

A melhora na sobrevivência após cirurgias de câncer de mama, ginecológico, de próstata e melanoma ampliou o coorte global em risco de linfedema secundário. Um em cada três pacientes com câncer de mama submetidos à dissecção axilar eventualmente desenvolve inchaço no braço, às vezes anos após o tratamento.[1]Inspira Health, "Estatísticas de Linfedema Relacionado ao Câncer de Mama," inspirahealthnetwork.org Os dispositivos de bioimpedância agora detectam deslocamentos de fluidos equivalentes a 2,4 colheres de sopa, permitindo que os clínicos iniciem a terapia antes que ocorra remodelação tecidual irreversível. As ligações epidemiológicas com obesidade e diabetes ampliam ainda mais o grupo de pacientes, levando os hospitais a incorporar a vigilância linfática nos programas de sobrevivência. Os governos estão respondendo: vários planos europeus de combate ao câncer agora exigem o monitoramento rotineiro do volume dos membros como uma métrica de qualidade. Coletivamente, essas dinâmicas elevam a demanda de base em todos os ambientes de cuidado e posicionam o mercado de tratamento de linfedema para uma expansão sustentada a longo prazo.

Adoção Crescente de Dispositivos de Terapia de Compressão

As bombas pneumáticas de próxima geração são 40% menores e 68% mais leves do que os modelos anteriores, permitindo que os pacientes realizem sessões domiciliares sem restrições de mobilidade. A plataforma Nimbl da Tactile Medical exemplifica essa mudança ao combinar mangas habilitadas por Bluetooth com um aplicativo de monitoramento de terapia que envia dados de adesão aos clínicos. Estudos do Departamento de Assuntos de Veteranos mostram que esses sistemas reduzem a circunferência dos membros e melhoram os escores de qualidade de vida em comparação com as bombas convencionais. Dispositivos vestíveis portáteis e não pneumáticos, como o Dayspring da Koya Medical, perturbam ainda mais o segmento ao permitir que os pacientes caminhem durante o tratamento, uma mudança significativa para usuários em idade ativa. À medida que o Medicare, as operadoras privadas dos EUA e vários fundos da UE agora incluem bombas avançadas nos pacotes de benefícios, a base endereçável da terapia de compressão está se expandindo rapidamente.

Aumento dos Programas de Educação e Defesa do Paciente

A aprovação da Lei de Tratamento de Linfedema dos EUA seguiu uma campanha de base de uma década liderada por grupos de pacientes que demonstraram como o inchaço não tratado alimenta internações por celulite e multiplica os custos oncológicos. A defesa também financiou registros que catalogam ensaios clínicos em andamento de agonistas do GLP-1, dietas cetogênicas e tacrolimus tópico para reparo linfático.[2]Rede de Educação e Pesquisa Linfática, "Banco de Dados de Ensaios Clínicos," lymphaticnetwork.org Os módulos educacionais para médicos de atenção primária estão reduzindo os atrasos diagnósticos, enquanto webinars e treinadores de pares ajudam os pacientes a dominar a autoenfaixagem diária. Esses esforços melhoram a adesão, aceleram os encaminhamentos a terapeutas certificados e aumentam a demanda por dispositivos e peças de vestuário em todo o mundo.

Cobertura de Reembolso Favorável

Em 1º de janeiro de 2024, o Medicare ativou 81 códigos HCPCS cobrindo peças de vestuário diurnas e noturnas, kits de bandagem e acessórios, com permissões para três mangas diurnas a cada seis meses e duas peças noturnas a cada dois anos.[3]Centros de Serviços Medicare e Medicaid, "Cobertura de Itens de Tratamento de Compressão para Linfedema," cms.gov As seguradoras privadas geralmente espelham a política do CMS, expandindo rapidamente a cobertura para vidas comerciais. A norma obriga os médicos a documentar os códigos CID-10 e o estadiamento do linfedema, estimulando protocolos de avaliação padronizados. Embora os procedimentos cirúrgicos ainda sejam sub-reembolsados, a política de peças de vestuário já reduziu os gastos médios anuais do paciente em mais de USD 1.000 e estabilizou os ciclos de pedidos para os fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Dispositivos Avançados e Cirurgias | -1.20% | Global, particularmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Evidências Clínicas de Longo Prazo Limitadas para Terapias Inovadoras | -0.80% | Global, afetando aprovações regulatórias | Longo prazo (≥ 4 anos) |

| Escassez de Terapeutas Certificados em Linfedema e Vias de Encaminhamento Fragmentadas | -1.50% | Global, mais agudo em áreas rurais e carentes | Longo prazo (≥ 4 anos) |

| Incertezas Regulatórias para Terapias Linfangiogênicas Baseadas em Medicamentos | -0.60% | Global, concentrado nos principais mercados farmacêuticos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos Avançados e Cirurgias

Cirurgias fisiológicas como a anastomose linfovenosa podem custar entre USD 15.000 e USD 30.000, substancialmente acima da renda familiar mediana em muitas economias. A cobertura de seguros permanece escassa: menos de 12% das apólices nos EUA reembolsam o bypass linfático ou a transferência de linfonodos, e a adesão é ainda menor nos países de renda média da Ásia. As bombas pneumáticas avançadas são vendidas por USD 4.000 a USD 6.000, um valor ainda proibitivo para muitos pacientes recém-diagnosticados, apesar da relação custo-efetividade a longo prazo. Em ambientes de poucos recursos, os cirurgiões adaptaram técnicas de supramicrocirurgia usando instrumentos genéricos para reduzir custos, mas a escalabilidade permanece limitada. Até que um reembolso mais amplo ou hardware de menor preço chegue ao mercado, as barreiras de custo irão moderar a adoção fora dos centros urbanos de alta renda.

Escassez de Terapeutas Certificados em Linfedema

Os padrões internacionais exigem 135 horas de treinamento de pós-graduação em terapia descongestiva completa, mas a oferta é inadequada: um estudo em um condado dos EUA mostrou apenas 1 terapeuta por 100.000 habitantes. As vias de encaminhamento fragmentadas significam que oncologistas, cirurgiões vasculares e médicos de atenção primária frequentemente não identificam o inchaço precocemente, levando os pacientes a buscar conselhos nas redes sociais. As plataformas de tele-reabilitação e os sensores vestíveis prometem supervisão remota, mas as regras de licenciamento e as leis de paridade de pagadores ficam atrás da tecnologia. A menos que a capacidade de treinamento seja ampliada e o reembolso reconheça o atendimento virtual, a escassez de prestadores continuará a limitar o crescimento do volume de tratamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Dominância da Terapia de Compressão, Enfrenta Disrupção Tecnológica

A terapia de compressão capturou 56,02% do mercado de tratamento de linfedema em 2025, graças a décadas de comprovação clínica e agora ao sólido apoio do Medicare. As bombas conectadas por IoT e os designs têxteis mais leves estão rejuvenescendo o segmento e atraindo pacientes mais jovens e mais ativos. As opções farmacológicas, embora ainda incipientes, exibem o CAGR mais rápido de 9,25% com base na força dos ensaios com agonistas do receptor GLP-1 que reduzem a inflamação e a deposição adiposa. As intervenções cirúrgicas permanecem um nicho especializado reservado para casos refratários ou uso profilático durante procedimentos oncológicos, limitadas por lacunas de reembolso e expertise variável dos cirurgiões.

A compressão inteligente gera dados diários de adesão que os clínicos incorporam aos registros eletrônicos, criando ciclos de retroalimentação para otimizar os perfis de pressão. Os dispositivos vestíveis não pneumáticos e favoráveis à mobilidade estão adicionando novos casos de uso, como a terapia no local de trabalho. O papel da cirurgia está evoluindo: vários centros nos EUA agora realizam microcirurgia linfática profilática no momento da mastectomia, com o objetivo de reduzir os gastos com tratamento subsequente. Cremes de tacrolimus tópico e sistemas de liberação localizada de medicamentos estão em pipelines de Fase II, sinalizando que a farmacologia poderia desafiar a hegemonia dos dispositivos após 2030.

Por Tipo: Linfedema Secundário Impulsiona o Crescimento do Mercado

O linfedema secundário controlou 81,05% da receita de 2025, pois as terapias oncológicas, traumas, infecções e obesidade danificam sinergicamente as vias linfáticas. A escala do segmento ancorou a política dos pagadores e as diretrizes clínicas, sustentando assim a demanda por peças de vestuário, bombas e cirurgia fisiológica em todos os ambientes de cuidado. O linfedema primário, embora mais raro, está crescendo a 8,95% ao ano à medida que o sequenciamento genético de próxima geração descobre mutações em VEGFR3, FOXC2 e PIEZO1, promovendo intervenções mais precoces.

Os casos secundários se beneficiam de vias padronizadas de acompanhamento oncológico que encaminham os sobreviventes para clínicas de triagem onde os volumes basais dos membros são registrados. Por outro lado, os pacientes primários frequentemente enfrentam odisseias diagnósticas antes do encaminhamento, atrasando o início da terapia e agravando a fibrose. As ferramentas de detecção em estágio inicial, incluindo a linfografia por fluorescência no infravermelho próximo, estão reduzindo essa lacuna. A ênfase contínua nas métricas de qualidade de sobrevivência manterá o tamanho do mercado de tratamento de linfedema ancorado no segmento secundário no futuro previsível.

Por Área Afetada: A Complexidade da Extremidade Inferior Impulsiona a Inovação

As condições dos membros inferiores comandaram 60,78% dos gastos globais em 2025, refletindo o desafio biomecânico de bombear fluido para cima contra a gravidade. A insuficiência venosa crônica e a obesidade agravam o inchaço nas pernas, aumentando a dependência de meias de compressão de classe III e protocolos pneumáticos de alta pressão. O subsegmento genital, embora represente apenas uma fração dos casos, está acelerando a um CAGR de 8,18% à medida que os programas de oncologia urológica rastreiam os pacientes com mais diligência e os cirurgiões adotam técnicas de preservação linfática.

As evidências mostram que as bombas modernas reduzem o volume dos membros inferiores em 370 mL versus 83 mL para os sistemas convencionais, enfatizando o papel da tecnologia em pernas de difícil tratamento. Os fabricantes de peças de vestuário personalizadas agora oferecem peças para coxas anatomicamente contornadas que melhoram os gradientes de pressão e o conforto. No linfedema genital, equipes interdisciplinares combinam cirurgia de redução de volume, shorts de compressão e mangas pneumáticas sob demanda, uma abordagem multimodal que impulsiona a inovação de produtos neste nicho menor, mas de alto crescimento.

Por Usuário Final: A Transição do Hospital para o Domicílio se Acelera

Os hospitais ainda detinham 44,85% do faturamento global em 2025, pois diagnosticam, estadiam e iniciam a terapia descongestiva intensiva. No entanto, a mudança em direção ao cuidado baseado em valor e aos análogos de infusão domiciliar está redirecionando a receita: o canal de cuidados domiciliares está avançando 6,85% ao ano, tornando-o o canal de crescimento mais rápido para bombas de compressão e peças de vestuário. As clínicas especializadas em linfedema capturam casos cirúrgicos e de reabilitação complexos, preenchendo um nicho intermediário entre hospitais terciários e atenção primária.

A norma do CMS de 2024 efetivamente transferiu os custos iniciais de compressão dos pacientes para os pagadores, gerando ciclos de reabastecimento previsíveis que favorecem os distribuidores por correspondência e os modelos de tele-reabilitação. As bombas portáteis com modems celulares transmitem dados de adesão, permitindo que os terapeutas ajustem os protocolos remotamente. Os centros cirúrgicos ambulatoriais estão se expandindo à medida que os microcirurgiões realizam cada vez mais o bypass linfovenoso sob anestesia regional, reduzindo as internações. Coletivamente, essas tendências inclinam o mercado de tratamento de linfedema em direção a modelos de entrega descentralizados e centrados no paciente.

Análise Geográfica

A América do Norte contribuiu com 41,95% dos gastos globais em 2025, impulsionada pela ampla penetração de seguros, uma densa rede de terapeutas certificados e a rápida tradução da defesa em política. Os Estados Unidos ancoram a região por meio da cobertura do Medicare que financia três mangas diurnas de reposição a cada seis meses, criando ciclos de compra regulares para os fornecedores de peças de vestuário. O modelo de pagador único do Canadá reembolsa a terapia descongestiva intensiva em todo o país, embora a variabilidade provincial ainda promova viagens interprovinciais. Os corredores de turismo médico do México anunciam cada vez mais cirurgias linfáticas a um terço dos preços dos EUA, atraindo fluxo de entrada de americanos sem seguro e vizinhos latino-americanos. As contínuas aprovações da FDA de bombas digitais, além dos ensaios de Fase II de agonistas do GLP-1 em grandes centros oncológicos, mantêm os pipelines de inovação vibrantes.

A Ásia-Pacífico registra o CAGR mais rápido de 8,12% até 2031, impulsionada pelo aumento da incidência de câncer, doenças do estilo de vida e investimento governamental em microhabilidades cirúrgicas. Os microcirurgiões do Japão agora realizam mais de 400 bypasses linfáticos anualmente, estabelecendo referências de melhores práticas em toda a região. Os projetos-piloto de reembolso da China para compressão avançada nas províncias de Guangdong e Jiangsu sugerem futuras implementações nacionais. A Índia, já um importante exportador de peças de vestuário, está ampliando a produção doméstica de bombas para reduzir a dependência de importações e os preços. No entanto, o acesso à terapia nas áreas rurais fica atrás; pacientes na Indonésia ou no Vietnã frequentemente viajam 200 km para consulta com especialistas, um gargalo que clínicas móveis e telemedicina visam aliviar.

A Europa mantém um crescimento estável de um dígito sustentado por um robusto seguro público. Alemanha e Reino Unido lideram os refinamentos de engenharia em peças de vestuário de malha plana e têxteis de mapeamento de pressão, enquanto os países nórdicos pioneiros em vias de e-encaminhamento que combinam resumos de alta oncológica com convites automáticos de triagem de linfedema. A harmonização regulatória sob o Regulamento de Dispositivos Médicos da UE aperta os requisitos de evidências, atrasando modestamente o lançamento de novas bombas, mas aumentando a confiança dos clínicos. A persistente escassez de terapeutas, especialmente na Europa Oriental, continua a limitar a adoção apesar do reembolso universal para peças de vestuário, sublinhando a força de trabalho como a principal restrição da região.

Panorama Competitivo

O mercado de tratamento de linfedema apresenta um oligopólio em peças de vestuário de compressão, mas uma concorrência fragmentada nas modalidades farmacológicas e cirúrgicas. As tradicionais casas europeias como SIGVARIS GROUP, medi GmbH e PAUL HARTMANN AG aproveitam a distribuição em vários países e as licitações hospitalares para proteger o volume. Nos Estados Unidos, a Tactile Medical controla uma participação pneumática líder e está migrando os clientes para sua plataforma Nimbl, que pesa apenas 2,7 kg e se combina com o aplicativo para smartphone Kylee para orientação de adesão. Disruptores como a Koya Medical implantam mangas vestíveis não pneumáticas que permitem a deambulação, visando pacientes ativos frustrados com bombas fixas.

A capacidade digital é o novo campo de batalha. Os fabricantes incorporam chips LTE nas mangas, gerando receita de dispositivo como serviço por meio de painéis em nuvem vendidos a agências de saúde domiciliar. Os mecanismos de análise então sinalizam a não adesão, permitindo chamadas de orientação no momento certo que melhoram os resultados e justificam taxas mensais premium. Os entrantes farmacêuticos estão observando de perto: dados positivos de Fase II sobre análogos do GLP-1 poderiam atrair franquias de doenças metabólicas para os distúrbios linfáticos, trazendo orçamentos maiores de P&D e poder de marketing direto ao consumidor.

Regionalmente, as barreiras à entrada variam. Na Europa, as restrições de capacidade dos organismos notificados sob o Regulamento de Dispositivos Médicos desaceleram os inovadores de pequena escala, favorecendo os incumbentes que podem financiar dossiês clínicos extensos. Na Ásia-Pacífico, os montadores locais de bombas exploram custos de mão de obra mais baixos e preferências de aquisição governamental, mas ainda precisam navegar por códigos de reembolso díspares. As parcerias estão proliferando: 2025 já viu uma joint venture japonesa-indiana para co-fabricar meias de compressão de malha plana para os mercados da ASEAN. Ao longo do horizonte de previsão, os pacotes centrados em soluções — peça de vestuário mais bomba mais tele-orientador — devem redefinir como o valor é capturado ao longo do continuum de cuidado.

Líderes do Setor de Tratamento de Linfedema

Tactile Medical

medi GmbH & Co. KG

3M Company

SIGVARIS GROUP

Huntleigh Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Instituto para Reconstrução Avançada abriu um ensaio com 110 adultos de agonistas do GLP-1 para linfedema, com leitura de resultados prevista para 2026.

- Janeiro de 2024: A Cardinal Health introduziu uma nova plataforma de compressão para cuidados crônicos voltada para canais hospitalares e de saúde domiciliar.

- Setembro de 2024: A Koya Medical garantiu até USD 30 milhões em financiamento da OrbiMed para ampliar a distribuição de seu sistema de compressão vestível Dayspring. 51.

- Outubro de 2024: A FDA autorizou o lançamento comercial completo nos EUA da bomba Nimbl da Tactile Medical sob o HCPCS E06

Escopo do Relatório Global do Mercado de Tratamento de Linfedema

O linfedema é uma condição médica crônica caracterizada pelo acúmulo anormal de fluido linfático, tipicamente nos braços ou pernas, causando inchaço e desconforto. O tratamento geralmente envolve cuidados abrangentes para reduzir o inchaço, que incluem terapia de compressão, drenagem linfática manual e outros tratamentos. O mercado de tratamento de linfedema é segmentado por tipo de tratamento, tipo, área afetada, usuário final e geografia. Por tipo de tratamento, o mercado é segmentado em terapia de compressão, cirurgia, terapia a laser e outros tipos de tratamento. Outros tipos de tratamento incluem medicamentos, exercícios e linfa manual. Por tipo, o mercado é segmentado em linfedema secundário e linfedema primário. Por área afetada, o mercado é segmentado em extremidade inferior, extremidade superior e genitália. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros usuários finais. Outros usuários finais incluem ambientes de cuidados domiciliares e centros de reabilitação. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na receita (USD).

| Terapia de Compressão |

| Cirurgia |

| Terapia a Laser |

| Terapia Farmacológica |

| Dispositivos de Terapia Domiciliar Multimodal |

| Outros Tipos de Tratamento |

| Linfedema Secundário |

| Linfedema Primário |

| Extremidade Inferior |

| Extremidade Superior |

| Genitália |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Terapia de Compressão | |

| Cirurgia | ||

| Terapia a Laser | ||

| Terapia Farmacológica | ||

| Dispositivos de Terapia Domiciliar Multimodal | ||

| Outros Tipos de Tratamento | ||

| Por Tipo | Linfedema Secundário | |

| Linfedema Primário | ||

| Por Área Afetada | Extremidade Inferior | |

| Extremidade Superior | ||

| Genitália | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de linfedema?

Está avaliado em USD 1,03 bilhão em 2026 e está projetado para atingir USD 1,59 bilhão até 2031.

Qual segmento de tratamento está crescendo mais rapidamente?

A terapia farmacológica está se expandindo a um CAGR de 9,25% à medida que os agonistas do GLP-1 e os agentes anti-inflamatórios avançam nos ensaios.

Como a norma do Medicare de 2024 mudou o mercado?

A cobertura do CMS para peças de vestuário de compressão introduziu 81 códigos HCPCS, transferindo custos significativos do bolso do paciente para as seguradoras e estimulando ciclos de demanda de reordenação.

Por que o linfedema secundário é dominante?

As melhorias na sobrevivência ao câncer aumentaram os casos de lesão linfática pós-cirúrgica, dando ao linfedema secundário 81,05% da receita global em 2025.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está prevista para liderar com um CAGR de 8,12% devido ao aumento da incidência de câncer, reformas de políticas e expansão da capacidade microcirúrgica.

Página atualizada pela última vez em: