Tamanho e Participação do Mercado de Cabeamento Estruturado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.59% CAGR |

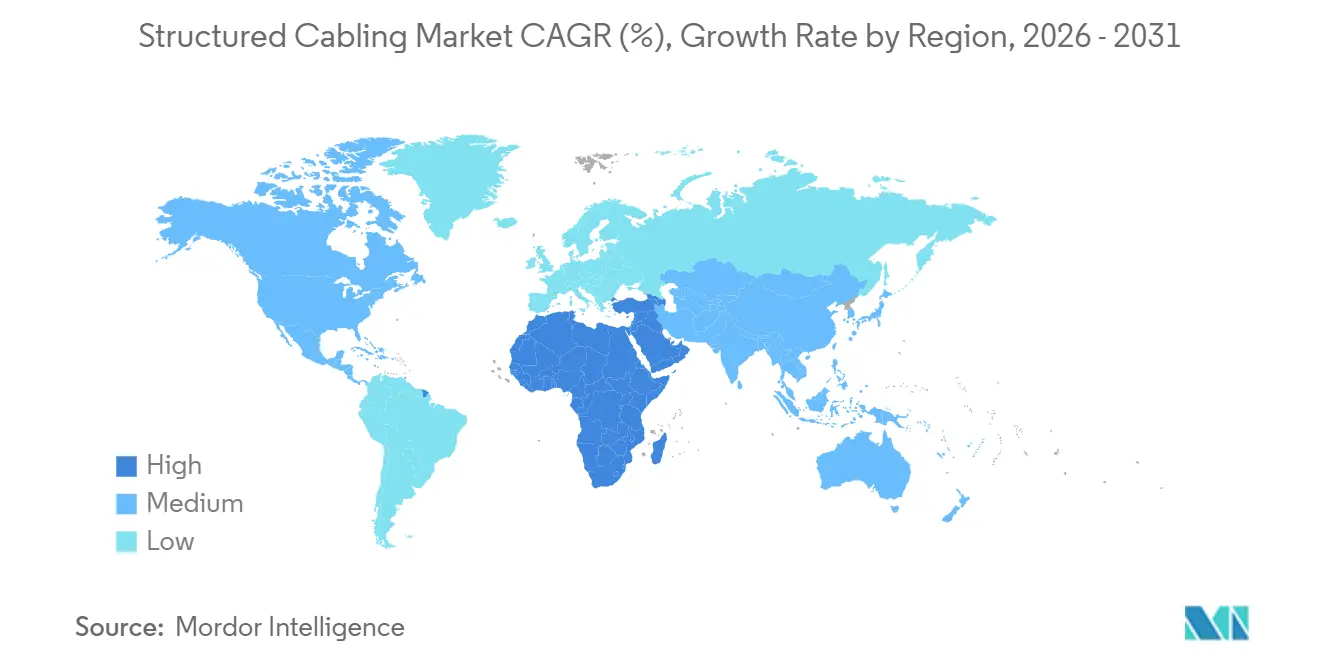

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

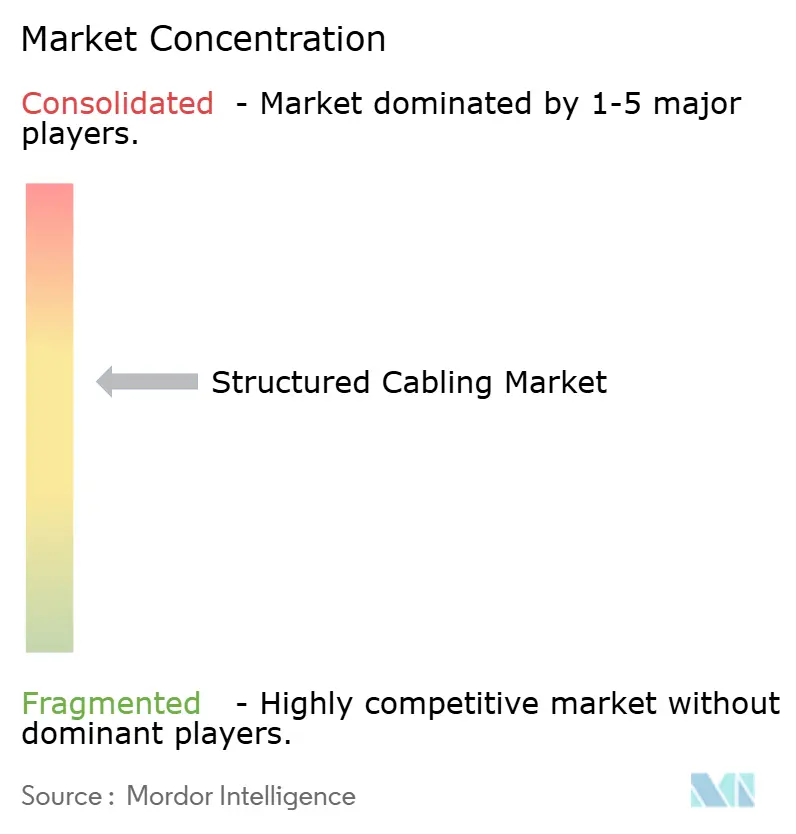

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabeamento Estruturado por Mordor Intelligence

O tamanho do Mercado de Cabeamento Estruturado está projetado em USD 12,08 bilhões em 2025, USD 13,45 bilhões em 2026, e deverá atingir USD 21,26 bilhões até 2031, crescendo a um CAGR de 9,59% de 2026 a 2031. A demanda está sendo remodelada por clusters de inteligência artificial em hiperescala que dependem de malhas de terabit por segundo, pela automação industrial que migra o tráfego de tecnologia operacional e de tecnologia da informação para Ethernet determinística, e por retrofits de edifícios inteligentes que substituem o cobre por topologias de fibra até o ambiente. Os fornecedores precisam agora otimizar a entrega de energia, a densidade de racks e o gerenciamento de cabos à medida que o resfriamento líquido e os links de 800 Gbit se tornam convencionais. A crescente dominância da fibra, o uso mais amplo de Power over Ethernet e os crescentes mandatos de sustentabilidade estão remodelando as decisões de lista de materiais, enquanto a consolidação entre fabricantes de componentes aumenta a dependência dos compradores em relação a fornecedores verticalmente integrados.

Principais Conclusões do Relatório

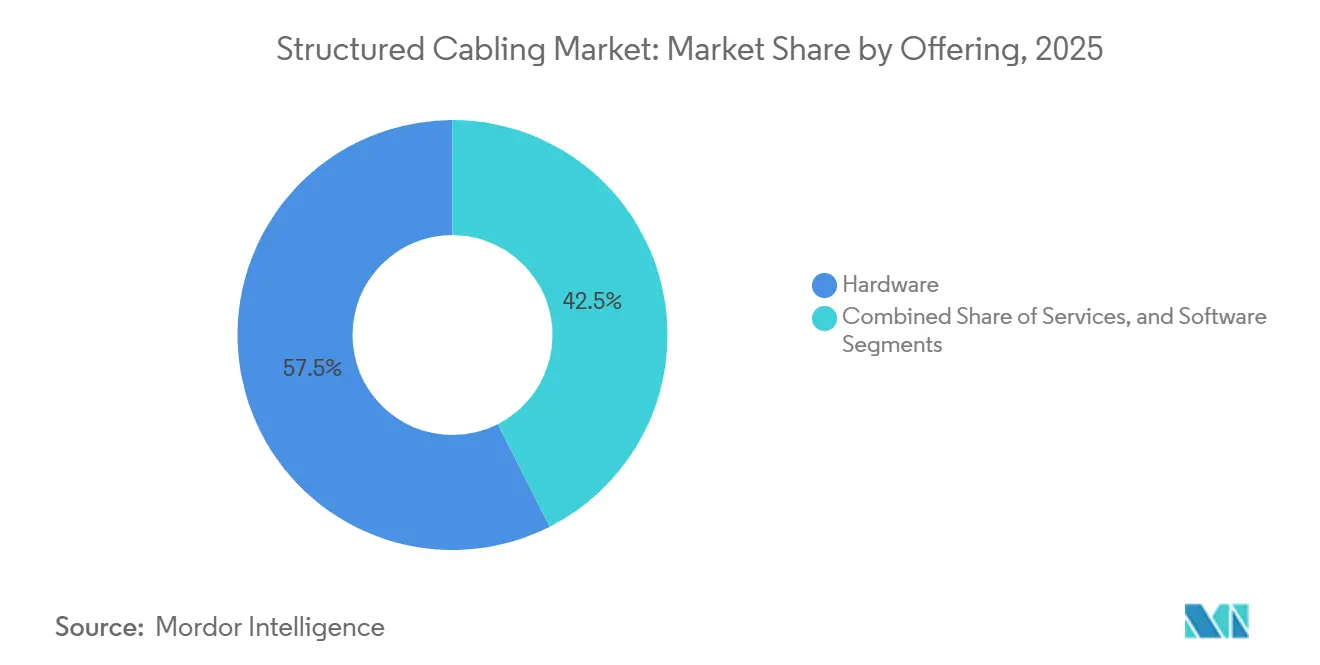

- Por oferta, o hardware liderou com 57,48% da participação do mercado de cabeamento estruturado em 2025, mas o software registrou o CAGR mais rápido de 10,04% até 2031.

- Por tipo de cabo, a fibra capturou 64,12% da participação de receita em 2025 e avança a um CAGR de 10,34% até 2031.

- Por padrão de categoria de cabo, o Cat 6 reteve 38,78% de participação em 2025, enquanto o Cat 8 está projetado para crescer a um CAGR de 10,78% entre 2026 e 2031.

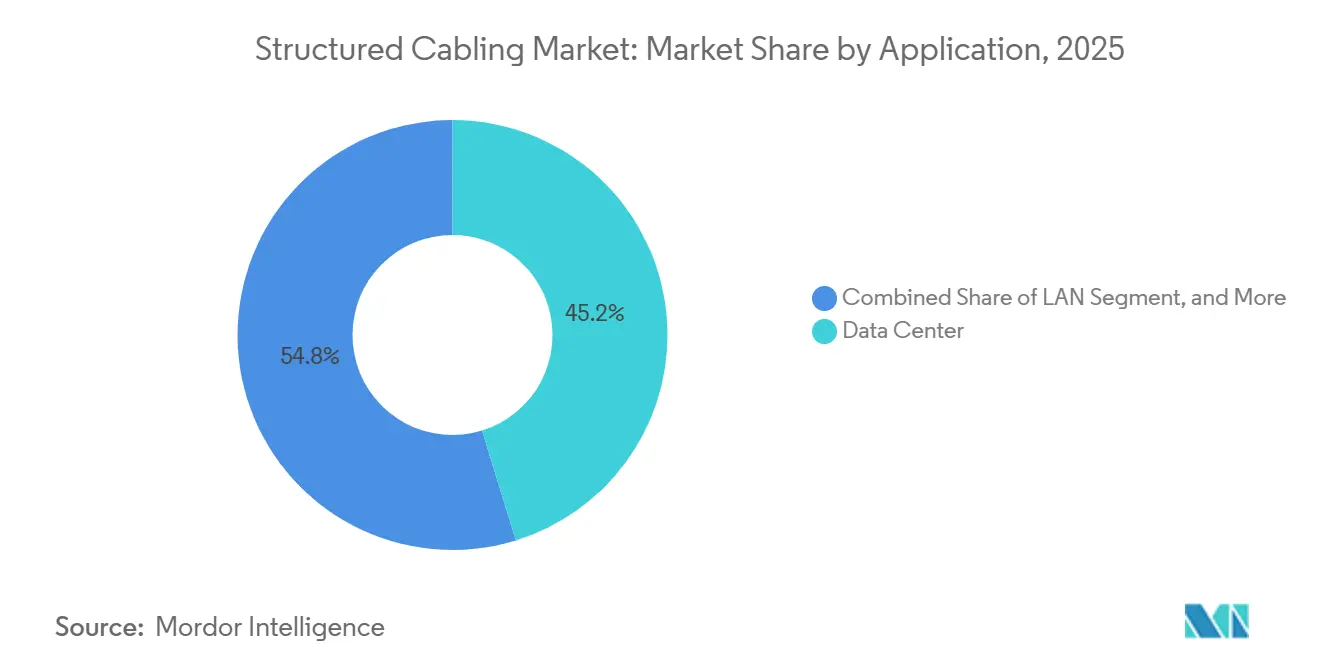

- Por aplicação, os data centers responderam por 45,23% do tamanho do mercado de cabeamento estruturado em 2025, enquanto as redes de automação industrial se expandem a um CAGR de 10,23% até 2031.

- Por setor de usuário final, as instalações de nuvem e colocation detinham 32,01% de participação em 2025; a manufatura registra o CAGR mais alto de 10,95% até 2031.

- Por geografia, a Ásia-Pacífico comandou 30,59% de participação em 2025, enquanto o Oriente Médio registra o CAGR mais rápido de 10,56% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cabeamento Estruturado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração de construções de data centers em hiperescala e de borda | +2.8% | América do Norte, Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Aumento nos requisitos de PoE e alimentação remota | +1.6% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de retrofits para edifícios e campi inteligentes | +1.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de cabos ópticos ativos de 400 G / 800 G em clusters de IA | +2.1% | Hubs de hiperescala globais | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade impulsionando o cabeamento de baixa emissão de fumaça e sem halogênio | +0.9% | Europa, Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Cabeamento convergente de OT/TI para redes sensíveis ao tempo da Indústria 4.0 | +1.3% | Hubs de manufatura globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração de Construções de Data Centers em Hiperescala e de Borda

A capacidade da Índia está prevista para crescer de aproximadamente 1,8 GW em 2026 para até 4,5 GW até 2030, com Mumbai sozinha se aproximando de 2 GW de carga instalada. Instalações de borda em cidades de Nível 2 e Nível 3 multiplicam a contagem de projetos e exigem troncos pré-terminados para cumprir janelas de implantação curtas. Densidades de rack de 80 a 200 kW e tráfego de IA que contorna as camadas de agregação impulsionam contagens densas de fibra, conectores de empurrar em múltiplas fibras e bandejas de cabos compatíveis com resfriamento líquido. Os hiperescaladores agora especificam orçamentos de latência determinística e margens de perda óptica que somente fibra de perda ultrabaixa pode atender. A conformidade com a Lei de Proteção de Dados Pessoais Digitais da Índia e os incentivos sob a Política Nacional de Data Centers em rascunho aceleram a adoção de sistemas certificados.

Aumento nos Requisitos de PoE e Alimentação Remota

O IEEE 802.3bt fornece até 90 W sobre par trançado, permitindo que um único cabo suporte dados e energia para pontos de acesso, câmeras e sensores. A maior potência eleva a temperatura dos condutores, levando os instaladores a optar por cobre de bitola maior ou comprimentos de percurso mais curtos para atender aos limites térmicos da TIA e da ISO/IEC.[2]ETSI, "GS F5G 022 V1.1.1 Especificação para Rede Industrial Baseada em PON," etsi.org A LAN óptica passiva com unidades de rede óptica habilitadas para PoE centraliza a energia e mitiga o risco de faíscas em zonas industriais perigosas. A especificação de PON industrial da ETSI também exige classes de temperatura estendida, aumentando o custo, mas ampliando os cenários de implantação. As soluções de edifícios inteligentes tratam cada vez mais o software de orçamento de PoE como crítico para reduzir o tempo de inatividade e cumprir os códigos de energia das instalações.

Crescimento de Retrofits para Edifícios e Campi Inteligentes

A maioria dos escritórios construídos antes de 2010 possui cabeamento Cat 5e ou Cat 6, adequado apenas para 1 Gbit. As atualizações de fibra até o ambiente eliminam armários de switches, reduzem o consumo de energia e fornecem throughput multigigabit para desktops em nuvem e sensores de IoT. O framework F5G da ETSI promove taxas de divisão de até 1:32 e conjuntos pré-conectorizados que deslizam pelos dutos existentes. Os retrofits de campus para 5G privado adotam drops de cobre densos para servir pequenas células integradas, enquanto hotéis de grande altura preferem LAN óptica passiva para centralizar os eletrônicos ativos. A demanda por retrofit permanece cíclica, porém resiliente, porque os proprietários de edifícios alinham as atualizações com certificações ESG e economias nas despesas operacionais.

Adoção de Cabos Ópticos Ativos de 400 G / 800 G em Clusters de IA

O roteiro 2025 da Ethernet Alliance mostra uma mudança para óptica plugável linear, reduzindo a potência dos módulos em aproximadamente 50% e permitindo óptica co-empacotada que incorpora transceptores próximos aos ASICs de switches.[1]Ethernet Alliance, "Roteiro Ethernet 2025," ethernetalliance.org Os cabos ópticos ativos eliminam completamente a interface plugável, reduzindo a latência e simplificando o fluxo de ar. Os fornecedores de cabeamento agora competem para fornecer troncos MPO de perda ultrabaixa e quadros de distribuição de alta densidade capazes de coexistir com circuitos de resfriamento líquido. Os primeiros pilotos de 1,6 Tbit dependem de acordos de múltiplas fontes, portanto o risco de interoperabilidade é alto e favorece fornecedores que oferecem serviços de teste.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de WLAN empresarial e acesso sem fio fixo 5G | -0.8% | Escritórios globais e centros urbanos | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos em cobre e fibra óptica | -0.6% | Regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Fotônica de silício emergente eliminando percursos de cobre de alta velocidade | -0.5% | Data centers em hiperescala | Médio prazo (2 a 4 anos) |

| Uso crescente de links terminados em plugues modulares reduzindo a demanda por painéis de patch | -0.3% | Instalações de borda modulares | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de WLAN Empresarial e Acesso Sem Fio Fixo 5G

O Wi-Fi 7 oferece velocidades multigigabit na faixa de 6 GHz, levando os escritórios a eliminar links de cobre horizontais em cada mesa. O 5G privado de banda média cobre armazéns e hospitais com aproximadamente 1.400 m² por célula, facilitando as restrições de mobilidade. Os projetos de pequenas células integradas relaxam a latência do fronthaul, permitindo a reutilização do cabeamento LAN existente, mas aumentam a densidade do backhaul PoE. A troca desacelera os volumes de cobre, mas eleva a demanda por uplinks de fibra de alta capacidade e software de orçamento de PoE. A variação regional é significativa: os edifícios históricos de pedra da Europa mantêm os percursos com fio, enquanto os campi tecnológicos dos EUA priorizam o sem fio.

Volatilidade da Cadeia de Suprimentos em Cobre e Fibra Óptica

A capacidade de mineração, refino e produção de pré-formas permanece concentrada, causando picos de preços e atrasos nas entregas durante surtos de demanda. Empresas verticalmente integradas como Prysmian e Belden podem amortecer os choques, mas montadores menores absorvem impactos nas margens ou perdem licitações. Os compradores firmam contratos de fornecimento plurianuais, aumentando as necessidades de capital de giro. Substitutos como fibra óptica plástica ou condutores de alumínio comprometem o desempenho, portanto a adoção permanece de nicho. Os atrasos nos projetos se propagam para os instaladores, ameaçando bônus de conclusão e pressionando o fluxo de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Expande a Inteligência da Camada Física

O hardware detinha 57,48% da participação do mercado de cabeamento estruturado em 2025, impulsionado por troncos de fibra, conectores e racks de alta densidade.[3]ETSI, "F5G Technology Landscape Release 2," etsi.org Os serviços vieram em seguida, à medida que os instaladores aceleram as atualizações de campus usando conjuntos pré-terminados. O tamanho do mercado de cabeamento estruturado para software permanece pequeno, mas seu CAGR de 10,04% até 2031 supera todas as outras ofertas, refletindo a crescente demanda por documentação digital e ferramentas de orçamento de PoE. Os hiperescaladores integram a telemetria da camada física em suítes de DCIM para reduzir o tempo médio de reparo, enquanto entidades de saúde e finanças valorizam relatórios de conformidade automatizados.

Os algoritmos de manutenção preditiva do software utilizam modelos de aprendizado de máquina para alertar sobre microcurvaturas e contaminação de conectores, protegendo o tempo de atividade em clusters de IA. Novos modelos de licença agrupam painéis de controle em nuvem com garantias de conectores, deslocando a receita para assinaturas recorrentes. Enquanto isso, a receita de serviços migra da instalação em massa para consultoria de retrofit e serviços gerenciados de movimentações, adições e alterações. Integradores maiores vendem contratos de manutenção junto com troncos de fibra, aprofundando a participação na carteira. Fornecedores que não conseguem unificar hardware, serviços e software correm o risco de compressão de margens à medida que os compradores buscam plataformas de painel único.

Por Tipo de Cabo: A Liderança da Fibra se Amplia

A fibra capturou 64,12% de participação em 2025 e está prestes a se expandir a um CAGR de 10,34%, reforçando seu status como espinha dorsal do mercado de cabeamento estruturado. O modo único domina os percursos longos, enquanto o multimodo mantém os links de curto alcance abaixo de 500 m. Os cabos ópticos ativos e a óptica linear comprimem o custo por bit, inclinando ainda mais os gastos em direção à fibra.

O cobre mantém relevância em retrofits sensíveis ao custo e em ambientes industriais adversos onde o par trançado blindado mitiga a interferência eletromagnética. A Categoria 8 em 30 m ainda é mais barata do que a óptica para alguns links de topo de rack, retardando o deslocamento total pela fibra. As políticas de sustentabilidade impulsionam tanto o cobre quanto a fibra a adotar capas de baixa emissão de fumaça e sem halogênio, inflacionando marginalmente os custos de materiais. Os cabos híbridos óptico-elétricos ganham atenção porque fornecem largura de banda de fibra mais energia PoE em uma única bainha, reduzindo o tempo de instalação em retrofits de edifícios inteligentes.

Por Padrão de Categoria de Cabo: O Cat 8 Avança Rapidamente

O Cat 6 liderou com 38,78% de participação em 2025 com base na base instalada legada, mas o Cat 8 registra o CAGR mais rápido de 10,78% até 2031. O Cat 6A permanece o padrão para novos drops horizontais porque suporta 10 Gbit em 100 m, enquanto o Cat 5e persiste em reformas de baixo orçamento.

A densificação de data centers e as cargas de trabalho de IA pressionam os links de switch para servidor a migrar para Ethernet de 25 G e 40 G, nichos idealmente atendidos pelo Cat 8 em 30 m. A blindagem e a largura de banda de 2.000 MHz reduzem a diafonia alienígena, essencial próximo a bombas de resfriamento líquido. O Cat 7/7A permanece popular em certos mercados europeus devido às normas de blindagem, mas perde impulso em outros lugares. Cabos falsificados que falham nos testes de chama aumentam nos mercados emergentes, levando os compradores a exigir certificação de terceiros antes da aceitação do local.

Por Aplicação: Data Centers Dominam, Fábricas Aceleram

Os data centers responderam por 45,23% do tamanho do mercado de cabeamento estruturado em 2025, espelhando a intensidade de capital das construções em hiperescala. Os projetos de LAN seguem, embora os volumes de cabeamento de escritório se estabilizem à medida que a substituição sem fio cresce. O FTTx e as espinhas dorsais de campus desfrutam de expansão constante à medida que os operadores aproximam a fibra dos usuários finais.

As redes de automação industrial se expandem a um CAGR de 10,23%, o mais rápido entre as aplicações, porque a Indústria 4.0 funde os domínios operacional e de TI. As fábricas exigem plantas híbridas de espinhas dorsais de fibra, drops Cat 6A e linhas de sensores de Ethernet de par único, cada uma com proteção de ingresso IP65 ou IP68. A LAN óptica passiva elimina pilhas de switches em áreas perigosas, reduzindo a exposição à manutenção. Os códigos de energia e as regulamentações de segurança em plantas petroquímicas e de processamento de alimentos favorecem troncos pré-terminados e testados em fábrica para minimizar a soldagem ou emenda no local.

Por Setor de Usuário Final: Nuvem Lidera, Manufatura Ganha Ritmo

Os provedores de nuvem e colocation controlavam 32,01% de participação em 2025, sustentados por pré-arrendamentos de hiperescaladores e migrações de nuvem híbrida de empresas. As operadoras de telecomunicações e os provedores de serviços de internet investem em fibra até o domicílio e backhaul de 5G, sustentando a demanda por cabos classificados para uso externo. O BFSI e os escritórios corporativos moderam as atualizações à medida que o trabalho remoto reduz o cabeamento por mesa.

A manufatura, embora a menor, apresenta o CAGR mais alto de 10,95%, refletindo os retrofits da Indústria 4.0 em instalações automotivas, de semicondutores e de processamento de alimentos. Os fabricantes de equipamentos originais implantam Ethernet determinística para visão de máquina e robótica, elevando os gastos com SPE e fibra de grau industrial. Educação e saúde permanecem estáveis, limitadas por orçamentos plurianuais, mas sustentadas pelo teleaprendizado e pela telemedicina que exigem espinhas dorsais de alta capacidade. Os projetos governamentais e de defesa priorizam fibra blindada e segura com blindagem adicional contra interferência eletromagnética.

Análise Geográfica

A Ásia-Pacífico respondeu por 30,59% da participação do mercado de cabeamento estruturado em 2025, impulsionada pelas rápidas adições de data centers da Índia e pelos parques de IA da China.[4]Houlihan Lokey, "Destaque Imobiliário: Data Center — Edição Índia," hl.com Cidades indianas de Nível 2, como Kochi e Visakhapatnam, recebem instalações de borda modulares que favorecem troncos pré-conectorizados. A automação industrial japonesa e os clusters de eletrônicos sul-coreanos sustentam o aumento do cabeamento de fábrica, enquanto os lançamentos de fibra até o domicílio na ASEAN impulsionam a demanda por cabos externos.

A América do Norte permanece um mercado maduro, porém dinâmico, à medida que os hiperescaladores se concentram na Virgínia, no Oregon e no Texas. Os retrofits de edifícios inteligentes adicionam links ricos em PoE em escritórios legados, enquanto as gaiolas de colocation adotam o Cat 8 para curto alcance. As metas federais de sustentabilidade incentivam a adoção de LSZH em propriedades governamentais, levando os especificadores a buscar fornecedores certificados.

O crescimento da Europa decorre dos mandatos de baixa emissão de fumaça e sem halogênio, dos retrofits de eficiência energética e das atualizações da Indústria 4.0 na Alemanha e na França. As estruturas históricas complicam novos percursos de dutos, tornando os microcabos e a fibra soprada atraentes. O Oriente Médio, embora menor em base, registra o CAGR mais alto de 10,56%, à medida que o NEOM da Arábia Saudita e os centros de IA soberanos dos Emirados Árabes Unidos demandam malhas de terabit e envelopes de energia de gigawatt.

A América Latina e a África ficam para trás devido à dependência de importações e à volatilidade econômica, mas as construções de nuvem no Brasil e o boom de fintechs na Nigéria criam bolsões de demanda concentrada. A estabilidade política e os preços baixos de eletricidade ditam cada vez mais a seleção de locais pelos hiperescaladores, redistribuindo a nova capacidade dos hubs ocidentais tradicionais para a Ásia e o Oriente Médio.

Cenário Competitivo

A integração vertical e as aquisições estão remodelando o ranking dos fornecedores. O acordo de USD 10,5 bilhões da Amphenol para adquirir o segmento de Soluções de Conectividade e Cabos da CommScope, anunciado em agosto de 2025, elimina um grande concorrente independente e combina os conjuntos de fibra para data centers com o portfólio mais amplo de conectores da Amphenol.[5]Amphenol Corporation, "Aquisição de Soluções de Conectividade e Cabos," amphenol.com Espera-se que a transação seja concluída no primeiro semestre de 2026, aumentando a alavancagem da Amphenol junto aos hiperescaladores. A CommScope foi renomeada para Vistance Networks em janeiro de 2026, sinalizando uma mudança em direção a equipamentos ativos.

A Prysmian concluiu sua aquisição de USD 950 milhões da Channell Commercial em junho de 2025, migrando de fabricante de cabos para provedora de soluções FTTH de ponta a ponta. O negócio agrupa cabos de fita e de drop com câmaras termoplásticas e hardware de gerenciamento de fibra, dando à Prysmian entrada na conectividade de instalações. A Belden se expande verticalmente adicionando switches industriais em nível de dispositivo que se integram ao seu portfólio de cabos, enquanto a Corning tem como alvo conectores ópticos de alta densidade adaptados para racks com resfriamento líquido.

As vantagens competitivas agora se concentram em software agrupado, presença global de manufatura e capacidade de garantir o fornecimento de matérias-primas. Fornecedores sem capacidade própria de trefilação de fibra ou moldagem de conectores enfrentam dificuldades com os preços voláteis do cobre e do germânio. Os disruptores oferecem gerenciamento de camada física definido por software que utiliza IA para previsão de falhas, captando receita de serviços dos instaladores tradicionais. As credenciais de sustentabilidade servem como critério de desempate em licitações públicas, levando os grandes players a publicar auditorias de emissões de escopo 3.

O poder de precificação se concentra entre as cinco principais marcas, mas os especialistas regionais sobrevivem focando em conjuntos de entrega rápida e suporte local. As políticas de preferência governamental na Índia e na Arábia Saudita incentivam joint ventures com parceiros domésticos, remodelando as estratégias de entrada no mercado. À medida que os hiperescaladores migram para modelos de fornecimento direto, os fornecedores capazes de pré-integrar fibra, energia e eletrônicos de monitoramento conquistam acordos-mestre plurianuais.

Líderes do Setor de Cabeamento Estruturado

CommScope Holding Company, Inc.

Corning Incorporated

Belden Inc.

Schneider Electric SE

Anixter International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Vistance Networks concluiu sua reidentificação visual após a alienação de Soluções de Conectividade e Cabos para a Amphenol; o código de negociação foi alterado de COMM para VISN.

- Agosto de 2025: A Amphenol anunciou um acordo de USD 10,5 bilhões para adquirir o negócio de Soluções de Conectividade e Cabos da CommScope, expandindo suas ofertas de fibra para data centers.

- Março de 2025: A Prysmian anunciou sua intenção de adquirir a Channell Commercial para aprimorar seu negócio de Soluções Digitais.

- Março de 2025: A Ethernet Alliance lançou o Roteiro Ethernet 2025, delineando mudanças para óptica linear e arquiteturas co-empacotadas que influenciam o design de cabeamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de cabeamento estruturado como a receita anual gerada a partir de novos cabos de cobre e fibra, hardware de conectividade associado e serviços relacionados de projeto e instalação que criam vias permanentes de TIC em instalações comerciais, industriais e de data centers.

Backbones de LAN óptica passiva e links de par trançado habilitados para PoE estão dentro do escopo; cordões de conexão terminados em campo, kits plug-and-play para consumidores e revenda de cabeamento usado estão excluídos.

Visão Geral da Segmentação

- Por Oferta

- Hardware

- Cabeamento (Cobre, Fibra)

- Conectividade (Conectores, Painéis de Patch, Jacks, Cordões)

- Racks, Armários e Gerenciamento de Cabos

- Serviços

- Projeto e Consultoria

- Instalação e Integração

- Manutenção e Suporte

- Software

- Hardware

- Por Tipo de Cabo

- Cobre

- Cabo de Cobre

- Conectividade de Cobre

- Fibra

- Cabo de Modo Único

- Cabo Multimodo

- Conectividade de Fibra

- Cobre

- Por Padrão de Categoria de Cabo

- Cat 5e

- Cat 6

- Cat 6A

- Cat 7/7A

- Cat 8

- Por Aplicação

- LAN

- Data Center

- FTTx, Espinha Dorsal de Campus

- Redes de Automação Industrial

- Por Setor de Usuário Final

- Provedores de Serviços de TI e Telecomunicações

- Data Centers de Nuvem e Colocation

- BFSI e Escritórios Corporativos

- Instalações de Saúde

- Governo e Defesa

- Manufatura e Industrial

- Educação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram contratantes de cabeamento estruturado, engenheiros de projeto de data centers e gerentes de redes corporativas na América do Norte, Europa e APAC.

As discussões validaram margens de canal, mudanças na taxa de execução de projetos após a implantação de clusters de IA e mudanças realistas na proporção fibra-cobre, permitindo-nos refinar coeficientes do modelo que fontes de pesquisa documental isoladas não conseguiriam determinar com precisão.

Pesquisa Documental

Utilizamos conjuntos de dados públicos de organismos como a pesquisa de Construção Realizada do Censo dos EUA, licenças de construção do Eurostat, o boletim de remessas de fibra óptica do MIIT chinês e tabelas de fluxo comercial do UN Comtrade.

As taxas de adoção técnica foram informadas pelas versões dos padrões IEEE 802.3 e pelas atas do comitê TIA-568, enquanto as referências de preços vieram dos arquivos trimestrais da SEC dos principais fabricantes de cabos.

Os dados de assinatura do D&B Hoovers e do Dow Jones Factiva ajudaram a referenciar as receitas dos fornecedores.

Esses exemplos ilustram, mas não esgotam, o conjunto mais amplo de fontes secundárias consultadas para o mapeamento de tendências e a ancoragem do ano base.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com adições de área comercial construída, implantações de racks em hiperescala e orçamentos de modernização de centrais de telecomunicações, que são então multiplicados por normas de densidade de cabeamento (metros por pé quadrado ou por rack) e preços médios de venda capturados a partir de faturas.

Os resultados-alvo são ainda testados por meio de verificações seletivas de baixo para cima, consolidações de fornecedores e projetos de renovação de LAN amostrados antes dos ajustes.

As principais variáveis incluem adições de megawatts em data centers globais, taxas de migração de Cat 6A para Cat 7, preço da fibra por quilômetro, penetração de portas PoE e índices regionais de custo de construção.

As previsões empregam regressão multivariada que vincula esses fatores aos gastos históricos, e a análise de cenários avalia o potencial de crescimento proveniente de incentivos governamentais para banda larga.

Ciclo de Validação de Dados e Atualização

Comparamos os resultados intermediários do modelo com anomalias de importação e exportação, surpresas nos resultados dos fornecedores e picos em licenças de construção.

Variações acima de limites predefinidos acionam a revisão pelos analistas e uma segunda consulta com especialistas.

Nossos relatórios são atualizados uma vez por ano, mas publicamos atualizações no meio do ciclo após fusões relevantes ou lançamentos de padrões, para que os clientes recebam sempre a perspectiva mais recente.

Por que a Linha de Base de Cabeamento Estruturado da Mordor Intelligence Inspira Confiança

Os valores publicados frequentemente divergem porque as empresas selecionam diferentes combinações de hardware e serviços, bases de câmbio e cadências de atualização.

Os principais fatores de divergência incluem alguns publicadores que contabilizam apenas a receita de produtos, enquanto a Mordor Intelligence incorpora os serviços profissionais; outros partem das taxas de câmbio de 2022, ao passo que nós fixamos os valores em USD de 2025; alguns extrapolam uma erosão agressiva do preço médio de venda da fibra que nossas entrevistas moderaram.

Comparação de Referência

| Tamanho do Mercado | Fonte Anonimizada | Principal Fator de Divergência |

|---|---|---|

| 13,22 mil milhões USD (2025) | Mordor Intelligence | - |

| 13,66 mil milhões USD (2025) | Consultoria Global A | divisão geográfica mais restrita, inclusão limitada de serviços |

| 15,00 mil milhões USD (2027) | Consultoria Global B | aplica crescimento linear a partir da base de 2022, ignora a mudança na densidade de PoE |

| 11,62 mil milhões USD (2022) | Publicação Setorial C | ano base mais antigo, utiliza perfil de despesas de capital de data centers anterior à IA |

Em conjunto, a comparação demonstra que nossa seleção disciplinada de escopo, o acompanhamento em tempo real dos fatores determinantes e a atualização anual oferecem aos tomadores de decisão uma linha de base transparente e equilibrada, que pode ser rastreada com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cabeamento estruturado em 2026 e qual é sua perspectiva de crescimento?

O tamanho do mercado de cabeamento estruturado atingiu USD 13,45 bilhões em 2026 e está previsto para se expandir para USD 21,26 bilhões até 2031 a um CAGR de 9,59%.

Qual tipo de cabo está ganhando mais participação?

A fibra capturou 64,12% de participação de receita em 2025 e está crescendo a um CAGR de 10,34%, ampliando sua liderança sobre o cobre.

Qual segmento está crescendo mais rapidamente por aplicação?

As redes de automação industrial registram o CAGR mais alto de 10,23%, à medida que a Indústria 4.0 impulsiona a adoção de Ethernet determinística nos pisos de fábrica.

Qual região registrará o crescimento mais rápido até 2031?

O Oriente Médio lidera com um CAGR projetado de 10,56%, impulsionado pelos projetos de data centers de IA em escala de gigawatt da Arábia Saudita e dos Emirados Árabes Unidos.

Como as aquisições estão afetando a concorrência?

Negócios como a aquisição de USD 10,5 bilhões do segmento de cabeamento da CommScope pela Amphenol e a aquisição de USD 950 milhões da Channell pela Prysmian concentram o fornecimento e conferem maior poder de precificação aos fornecedores integrados.

Página atualizada pela última vez em: