Tamanho e Participação do Mercado de Infraestrutura como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 225.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 551.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura como Serviço por Mordor Intelligence

O tamanho do Mercado de Infraestrutura como Serviço deve crescer de USD 188,56 bilhões em 2025 para USD 225,47 bilhões em 2026 e está previsto para atingir USD 551,08 bilhões até 2031 a uma CAGR de 19,58% no período 2026-2031.

A demanda proveniente do treinamento de IA generativa, a aceleração das migrações híbridas empresariais e os gastos de capital dos hiperescaladores acima de USD 250 bilhões por ano sustentam essa trajetória. Projetos de data centers com resfriamento líquido, implantações de borda que suportam a latência do 5G e iniciativas de IA soberana mantêm conjuntamente os níveis de investimento elevados. A concorrência se intensifica à medida que os hiperescaladores buscam capacidade regional enquanto provedores domésticos aproveitam os mandatos de residência de dados. Os contratos de compra de energia renovável estão crescendo em duração e escala porque os operadores precisam mitigar as restrições da rede elétrica e cumprir metas de sustentabilidade cada vez mais rigorosas. Coletivamente, essas forças impulsionam o mercado de infraestrutura em nuvem para sua próxima fase de crescimento geograficamente distribuído e preparado para IA.

Principais Conclusões do Relatório

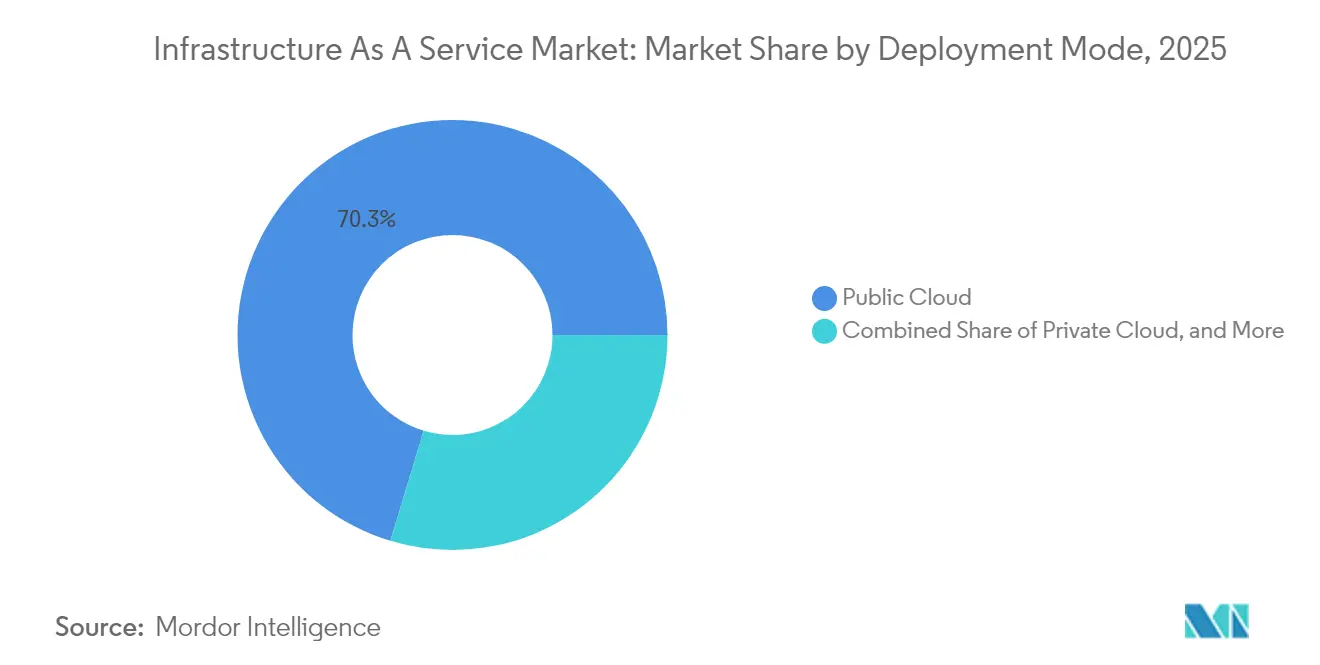

- Por modo de implantação, a nuvem pública liderou com 70,34% da participação do mercado de infraestrutura em nuvem em 2025, enquanto a nuvem híbrida deve avançar a uma CAGR de 23,68% até 2031.

- Por tipo de serviço, a computação como serviço representou 42,44% do tamanho do mercado de infraestrutura em nuvem em 2025; o banco de dados/análise como serviço deve expandir a uma CAGR de 27,21% entre 2026-2031.

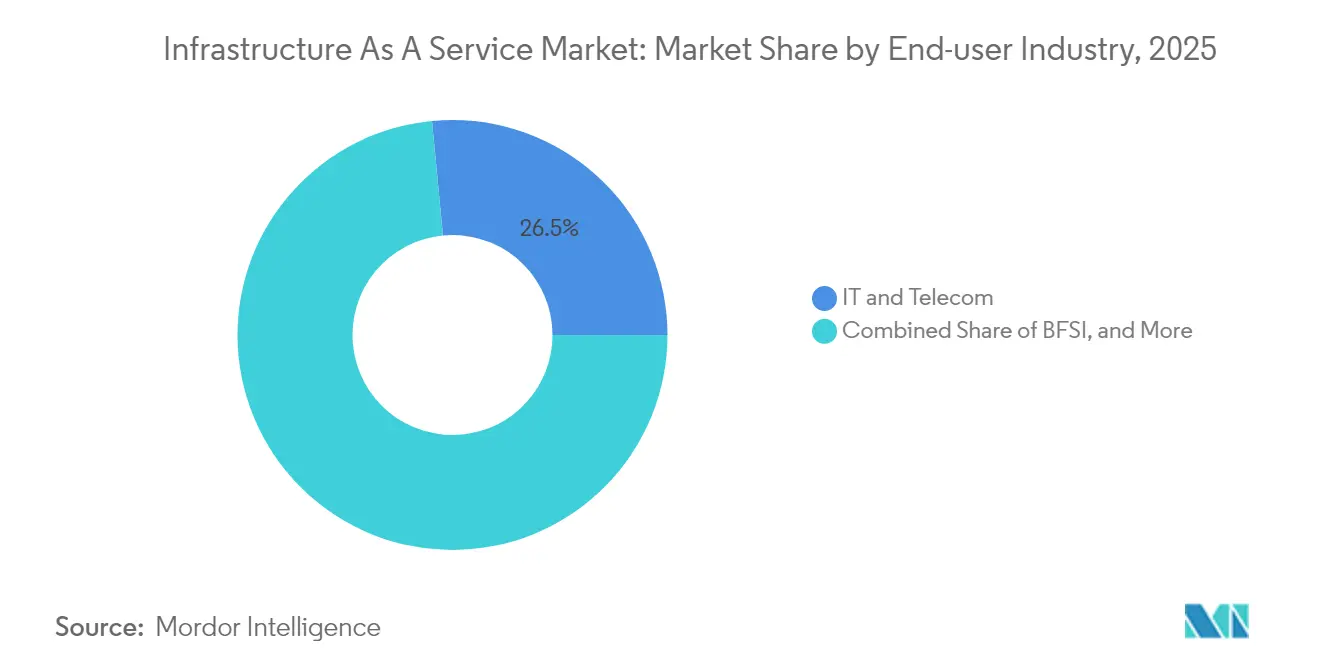

- Por setor do usuário final, TI e Telecomunicações deteve 26,52% da participação de receita do mercado de infraestrutura em nuvem em 2025; manufatura e automotivo está posicionado para a CAGR mais rápida de 24,33% até 2031.

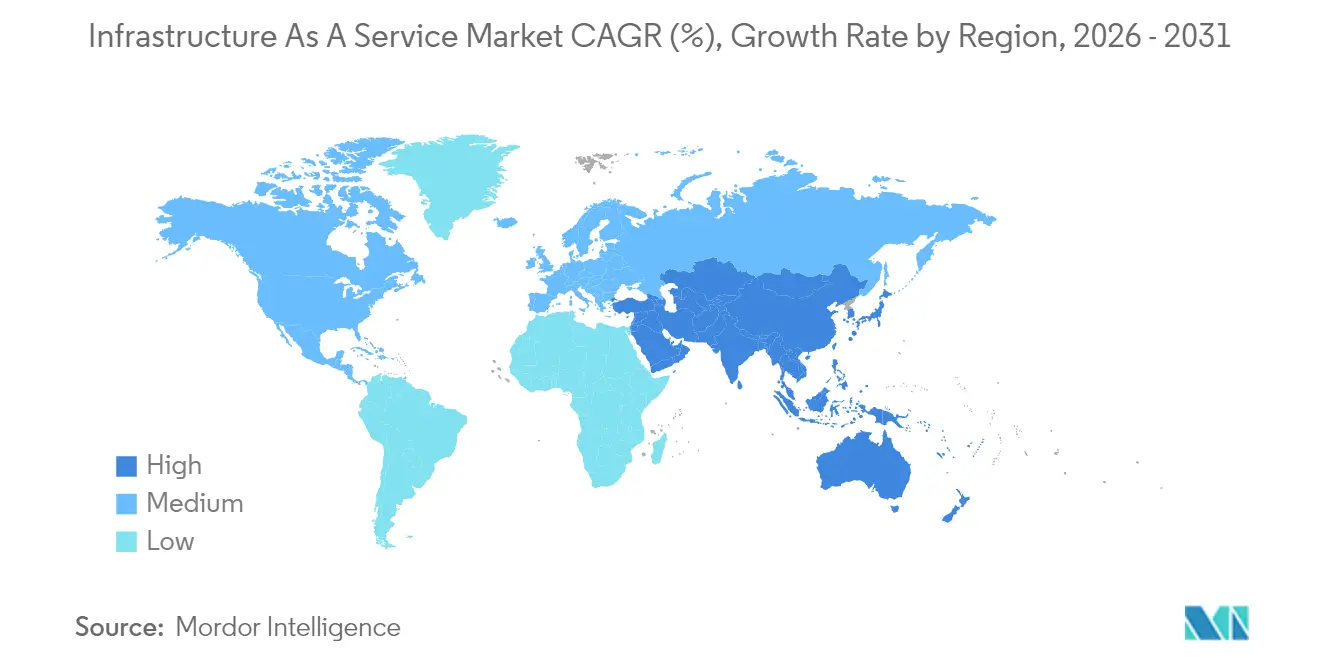

- Por geografia, a Ásia-Pacífico capturou 42,86% do tamanho do mercado de infraestrutura em nuvem em 2025 e continua registrando a CAGR mais alta de 21,02% até 2031.

- Amazon Web Services, Microsoft Azure e Google Cloud mantiveram uma participação combinada de 62% da capacidade hiperescalável global em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da demanda por infraestrutura de IA generativa | +6.20% | Global, concentrado na América do Norte e APAC | Médio prazo (2-4 anos) |

| Pico de migração híbrida e multinuvem empresarial | +4.80% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Corrida de CAPEX dos hiperescaladores (> USD 250 bilhões em 2025) | +5.10% | Global, foco na expansão da APAC | Médio prazo (2-4 anos) |

| Requisitos de latência de borda para núcleo na era do 5G | +2.30% | Núcleo da APAC, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Contratos de compra de energia verde de longa duração desbloqueando novos sites de data centers | +1.20% | América do Norte e UE, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| "Sandboxes de IA soberana" governamentais que exigem nós locais de Infraestrutura como Serviço | +1.80% | APAC e UE, com adoção seletiva na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Demanda por Infraestrutura de IA Generativa

Os clusters de treinamento de IA generativa requerem racks de GPU com consumo de 700 W por chip, impulsionando a adoção de resfriamento líquido de 10% das salas de data centers em 2024 para um estimado de 20% em 2025. Os hiperescaladores agora redesenham seus campi em torno de racks resfriados a líquido de 1 MW, padronizando a distribuição de energia em corrente contínua de 400 V para reduzir as perdas de conversão, [3]Rich Miller, "Projeto Mt. Diablo padroniza 400V CC," Data Center Frontier, datacenterfrontier.comDataCenterFrontier. As empresas seguem a tendência: quase 40% dos operadores de data centers planejam usar resfriamento líquido até 2026 para hospedar cargas de trabalho de IA. Essas mudanças técnicas reformulam os projetos das instalações, tornando os designs preparados para IA um requisito padrão em todo o mercado de infraestrutura em nuvem.

Pico de Migração Híbrida e Multinuvem Empresarial

As organizações agora distribuem cargas de trabalho em múltiplas nuvens para equilibrar custo e conformidade. A aquisição da HashiCorp pela IBM por USD 6,4 bilhões em 2024 aprofunda a automação para orquestração multinuvem. A parceria multinuvem entre Oracle e Google elimina as taxas de saída de dados para o Oracle Database dentro das regiões do Google, removendo uma barreira histórica à portabilidade de cargas de trabalho. A adoção pelo setor bancário é especialmente forte: 70% das instituições foram além dos projetos-piloto, impulsionadas por regras de residência de dados e testes de resiliência operacional.[2]Estudo de Nuvem Bancária Birlasoft 2025, birlasoft.com À medida que os padrões híbridos se expandem, provedores de serviços especializados encontram novas receitas em consultoria de governança e segurança, reforçando um ciclo virtuoso para o mercado de infraestrutura em nuvem.

Corrida de CAPEX dos Hiperescaladores Superando USD 250 Bilhões

Amazon, Microsoft e Google juntas superaram USD 250 bilhões em desembolsos de capital durante 2025, criando vantagens regionais para serviços de IA. O compromisso de USD 15 bilhões da AWS para expansão no Japão atende clientes como Nomura e Asahi Group. Uma Parceria de Infraestrutura de IA de USD 100 bilhões ancorada pela Microsoft e BlackRock sinaliza um modelo de consórcio para reunir ativos de energia e computação.[1]"Limites térmicos do NVIDIA H100," ScienceDirect, sciencedirect.com O investimento de USD 8 bilhões da Oracle no Japão ressalta como as cláusulas de soberania agora ditam onde as instalações são construídas. Esses investimentos ampliam as economias de escala que mantêm os concorrentes menores à distância, mas também prendem os hiperescaladores em ciclos de ativos de longo prazo vulneráveis a mudanças regulatórias.

Requisitos de Latência de Borda para Núcleo na Era do 5G

Tempos de resposta abaixo de 10 milissegundos exigidos por veículos autônomos e fábricas inteligentes necessitam de nós de borda próximos aos usuários. A iFactory da BMW executa ciclos de controle de qualidade em tempo real nesses nós. Os operadores de telecomunicações implantam o 5G Core como Serviço, entregue conjuntamente pela Ericsson e Google Cloud em 42 regiões, para acelerar a implantação. Provedores regionais como a EdgeConneX desenvolvem microdatacenters que complementam os parques hiperescaláveis. À medida que o 5G se densifica, os ativos de borda se integram ao planejamento convencional, estendendo o mercado de infraestrutura em nuvem em direção a topologias distribuídas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das restrições da rede elétrica | -3.20% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Conflitos de soberania de dados e extraterritorialidade | -2.10% | UE e APAC, com impacto seletivo na América do Norte | Médio prazo (2-4 anos) |

| Intensidade de capital das reformas de resfriamento líquido | -1.50% | Mercados Tier-1 globais | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro para campi hiperescaláveis acima de 100 MW | -0.7% | Global, com impacto máximo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Restrições da Rede Elétrica

Os data centers já consumiam 4,4% da eletricidade dos EUA em 2023; a participação pode chegar a 12% até 2028, sobrecarregando as redes elétricas legadas. O Norte da Virgínia e o Texas, antes principais centros, agora racionam alocações de megawatts, levando os operadores a Indiana ou Mississippi em busca de nova capacidade. A Irlanda prevê que até 70% da energia nacional seja destinada a cargas digitais até 2030, provocando moratórias em alguns condados. Os operadores respondem com resfriamento por imersão que reduz o consumo de energia das instalações em 95%, mas essas reformas exigem novo capital e prazos de construção estendidos. A eletricidade limitada, portanto, desacelera a expansão de curto prazo do mercado de infraestrutura em nuvem.

Conflitos de Soberania de Dados e Extraterritorialidade

O Regulamento de Resiliência Operacional Digital da UE obriga as empresas financeiras a manter visibilidade operacional sobre a TI terceirizada, direcionando as cargas de trabalho para zonas controladas domesticamente. O programa Dados do Leste para Computação do Oeste da China destina CNY 400 bilhões anuais para clusters no interior, isolando os dados nacionais. O Japão concede subsídios para instalações descentralizadas que atendam aos mandatos de processamento local. Cada regime fragmenta os pools de capacidade, aumenta os custos de conformidade e pode limitar as eficiências globais de balanceamento de carga, moderando o crescimento no mercado de infraestrutura em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Nuvem Híbrida Impulsiona a Transformação Empresarial

A nuvem pública deteve 70,34% da receita em 2025, reflexo de uma migração de uma década para fora das infraestruturas locais. O segmento híbrido, no entanto, registra a CAGR mais rápida de 23,68% até 2031, à medida que setores regulamentados combinam o controle local com a escala externa. Líderes de serviços financeiros creditam as configurações híbridas pelo cumprimento das metas de experiência do cliente enquanto passam por auditorias regulatórias. O tamanho do mercado de infraestrutura em nuvem para implantações híbridas deve atingir USD 163,4 bilhões até 2031, ressaltando seu papel no equilíbrio entre cargas de trabalho sensíveis à latência e críticas para conformidade.

Um aumento acentuado nas opções de conectividade privada, como AWS Outposts e Azure Stack, sustenta essa onda híbrida. A região privada do Google Cloud do CME Group em Aurora ilustra como as negociações de missão crítica permanecem locais, mas aproveitam as ferramentas de nuvem pública. O software de orquestração multifacetado — impulsionado pelo acordo da IBM com a HashiCorp — reduz as barreiras de complexidade. À medida que a maturidade aumenta, o setor de infraestrutura em nuvem passa a encarar as decisões de implantação como um exercício de portfólio, e não como uma escolha binária.

Por Tipo de Serviço: Banco de Dados e Análise Aceleram a Adoção de IA

Os serviços de computação permaneceram como âncora de receita com 42,44% em 2025, mas os serviços de banco de dados/análise crescem mais rapidamente a uma CAGR de 27,21%. A ascensão do segmento reflete a mudança das empresas do consumo de infraestrutura para a geração de insights. Os provedores de saúde buscam modelos preditivos para trajetórias de pacientes, enquanto os fabricantes implantam análises para telemetria de equipamentos. A participação do mercado de infraestrutura em nuvem para banco de dados como serviço está prevista em 32,24% até 2031, à medida que o treinamento de modelos de IA prolifera.

Serviços complementares — armazenamento, rede e recuperação de desastres — expandem-se de forma constante porque os pipelines de IA requerem caminhos de dados resilientes. A hospedagem gerenciada persiste para cargas de trabalho com necessidades de desempenho determinístico. Em conjunto, esses segmentos reforçam o mercado de infraestrutura em nuvem como uma cadeia de valor em camadas, onde serviços de ordem superior capturam margem mesmo quando a computação base se torna uma commodity.

Por Setor do Usuário Final: A Digitalização da Manufatura se Acelera

TI e Telecomunicações ainda comanda 26,52% dos gastos de 2025 graças a atualizações contínuas de plataformas. Manufatura e automotivo, no entanto, registra uma CAGR de 24,33%, impulsionada pelos roteiros da Indústria 4.0 e pela telemetria de veículos conectados. BMW, Toyota e fabricantes emergentes de veículos elétricos dependem de análises em tempo real para qualidade de produção e simulações de direção autônoma. Consequentemente, o tamanho do mercado de infraestrutura em nuvem alinhado às cargas de trabalho de manufatura está no caminho de superar USD 108,7 bilhões até 2031.

BFSI, saúde e mídia mantêm trajetórias saudáveis, impulsionadas pelo banco móvel, pela medicina de precisão e pela demanda por streaming, respectivamente. A digitalização governamental, destacada pela estratégia Fulcrum do Departamento de Defesa dos EUA, garante a participação do setor público. Em conjunto, a ampliação da adoção vertical fortalece o perfil de crescimento estrutural do mercado de infraestrutura em nuvem.

Análise Geográfica

A Ásia-Pacífico detém 42,86% da receita global em 2025 e sustenta a CAGR mais rápida de 21,02%, à medida que programas de IA soberana na China, Japão e Índia canalizam subsídios para nuvens domésticas. A iniciativa Dados do Leste para Computação do Oeste da China sozinha direciona CNY 400 bilhões anuais para oito megaclusters, redistribuindo a computação para o interior e reduzindo o congestionamento costeiro. O Japão se aproxima de JPY 2 trilhões (USD 13,4 bilhões) em valor de data centers até 2030, impulsionado pelos compromissos de USD 15 bilhões da AWS e USD 8 bilhões da Oracle. A Índia se beneficia da expansão de USD 1,5 bilhão da NTT e de incentivos fiscais locais favoráveis à infraestrutura digital.

A América do Norte permanece a segunda maior base, mas vê o crescimento relativo desacelerar à medida que os centros legados saturam. As limitações de energia redirecionam projetos para estados menos explorados: a AWS destina USD 11 bilhões para Indiana, a Compass inicia obras em um campus de USD 10 bilhões no Mississippi e a STACK compromete mais de 1 GW no Norte da Virgínia. O programa Ambição Digital do Canadá acelera a adoção federal de nuvem, impulsionado pelo papel de intermediação da Shared Services Canada.

A Europa equilibra a demanda com metas de neutralidade de carbono. Regulamentos como o DORA obrigam as empresas financeiras a diversificar provedores, enquanto os limites nacionais de energia restringem a capacidade em locais tradicionais como Dublin e Amsterdã. Metrópoles alternativas — Berlim, Varsóvia, Oslo, Zurique, Milão, Viena e Marselha — emergem graças a redes de energia renovável e regimes de licenciamento favoráveis. O objetivo da UE de data centers com emissões zero de carbono até 2030 estimula investimentos em esquemas de reutilização de calor e conexões com energia eólica offshore, moldando a próxima fase do mercado de infraestrutura em nuvem.

Cenário Competitivo

Três hiperescaladores, AWS, Microsoft Azure e Google Cloud, detêm coletivamente 62% da capacidade hiperescalável instalada, mas a fragmentação regulatória abre oportunidades estratégicas para concorrentes regionais. A corrida de gastos de capital acima de USD 250 bilhões cria altas barreiras de entrada, mas também prende os incumbentes em longos ciclos de ativos que empresas locais ágeis podem explorar. NEXTDC e CapitaLand visam a demanda soberana com instalações otimizadas para conformidade doméstica. Na Coreia do Sul, o Grupo SK e a AWS cofinanciam um campus de IA de 1 GW, ressaltando modelos de joint venture que combinam influência local com escala global.

A inovação se concentra no resfriamento líquido e por imersão para hospedar clusters de GPU enquanto reduz os custos de energia. A Vantage Data Centers orça EUR 1,4 bilhão para sites europeus preparados para IA, enquanto a CyrusOne pilota índices de PUE abaixo de 1,03. Operadores de borda, incluindo a EdgeConneX, constroem sites regionais de 10-30 MW para satisfazer as restrições de latência do 5G ausentes nos layouts tradicionais de hub e spoke. Diferenciais de sustentabilidade, como correspondência de energia renovável 24/7 e reutilização de calor residual, agora aparecem nas listas de verificação de RFP, adicionando complexidade ao posicionamento competitivo em todo o mercado de infraestrutura em nuvem

Líderes do Setor de Infraestrutura como Serviço

Amazon Web Services (AWS)

Microsoft Azure

Google Cloud Platform (GCP)

Oracle Cloud Infrastructure (OCI)

IBM Cloud

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Grupo SK e a AWS revelaram planos para o maior data center de IA da Coreia do Sul em Ulsan, com 60.000 GPUs e um roteiro de 1 GW.

- Junho de 2025: Ericsson e Google Cloud lançaram o 5G Core como Serviço de nível operadora em 42 regiões.

- Março de 2025: A BlackRock expandiu sua Parceria de Infraestrutura de IA para USD 100 bilhões com NVIDIA e xAI a bordo.

- Fevereiro de 2025: A Vantage Data Centers alocou EUR 1,4 bilhão para expansão na EMEA.

Escopo do Relatório Global do Mercado de Infraestrutura como Serviço

A infraestrutura como serviço é um tipo de computação em nuvem que fornece recursos de computação virtualizados pela internet. É um modelo de serviço que entrega infraestrutura de computação para suportar as operações empresariais. A infraestrutura como serviço é uma das camadas da plataforma de computação em nuvem na qual a organização cliente terceiriza sua infraestrutura de TI, como servidores, rede, processamento, armazenamento, máquinas virtuais e outros recursos.

O mercado de infraestrutura como serviço é segmentado por modo de implantação (nuvem pública, nuvem privada, nuvem híbrida), serviço (hospedagem gerenciada, recuperação de desastres como serviço (DRaaS), comunicação como serviço (CaaS), banco de dados como serviço (DBaaS), armazenamento como serviço (SaaS)), setor do usuário final (BFSI, TI e telecomunicações, saúde, mídia e entretenimento, varejo) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Computação como Serviço (CaaS) |

| Armazenamento como Serviço (STaaS) |

| Rede e CDN |

| Banco de Dados / Análise como Serviço (DBaaS) |

| Recuperação de Desastres como Serviço (DRaaS) |

| Hospedagem Gerenciada / Nuvem Dedicada |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Mídia e Entretenimento |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Manufatura e Automotivo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Tipo de Serviço | Computação como Serviço (CaaS) | ||

| Armazenamento como Serviço (STaaS) | |||

| Rede e CDN | |||

| Banco de Dados / Análise como Serviço (DBaaS) | |||

| Recuperação de Desastres como Serviço (DRaaS) | |||

| Hospedagem Gerenciada / Nuvem Dedicada | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Mídia e Entretenimento | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Manufatura e Automotivo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de infraestrutura em nuvem até 2031?

Está previsto para atingir USD 551,08 bilhões, crescendo a uma CAGR de 19,58%.

Qual região lidera o mercado de infraestrutura em nuvem atualmente?

A Ásia-Pacífico liderou com uma participação de receita de 42,86% em 2025 e também apresenta a CAGR mais rápida de 21,02% no futuro.

Por que a nuvem híbrida está crescendo mais rapidamente do que a nuvem pública?

Os setores regulamentados equilibram latência, conformidade e custo retendo cargas de trabalho sensíveis localmente enquanto aproveitam a nuvem pública para elasticidade, impulsionando uma CAGR de 23,68% para implantações híbridas.

Como as restrições de energia estão afetando as novas construções de data centers?

A saturação da rede elétrica nos centros legados desloca a expansão para regiões com capacidade não utilizada, e os operadores adotam cada vez mais o resfriamento líquido e contratos de compra de energia renovável de longo prazo para gerenciar os limites de energia.

Qual tipo de serviço está se expandindo mais rapidamente dentro da infraestrutura em nuvem?

O banco de dados/análise como serviço lidera com uma CAGR de 27,21% até 2031, refletindo a demanda empresarial por insights orientados por IA.

Quais movimentos estratégicos os hiperescaladores estão fazendo para se manter competitivos?

Estão investindo fortemente em campi otimizados para IA, colaborando no fornecimento de energia renovável e formando parcerias multinuvem para atender aos requisitos de soberania.

Página atualizada pela última vez em: