Tamanho e Participação do Mercado de Navios Conectados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Navios Conectados por Mordor Intelligence

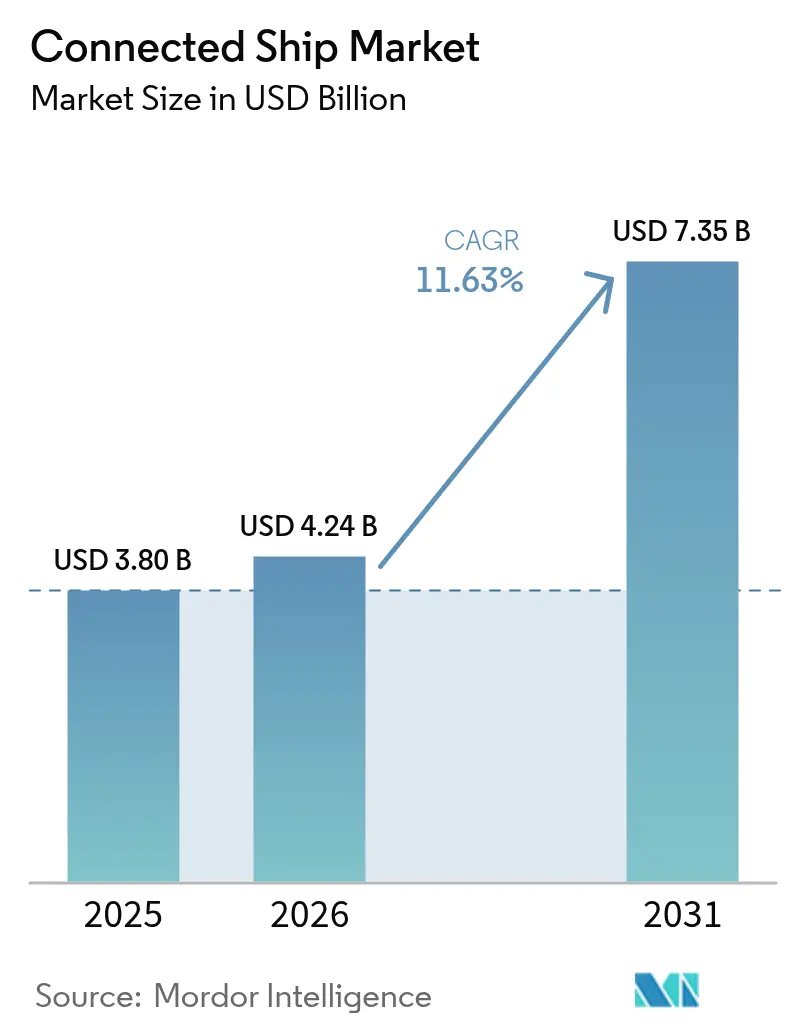

O tamanho do mercado de navios conectados em 2026 é estimado em USD 4,24 bilhões, crescendo a partir do valor de 2025 de USD 3,80 bilhões, com projeções para 2031 mostrando USD 7,35 bilhões, crescendo a um CAGR de 11,63% no período 2026-2031.

O crescente cumprimento dos requisitos da Organização Marítima Internacional para e-navegação e relatórios de intensidade de carbono transformou a conectividade de dados de um complemento opcional em um pré-requisito operacional. Os proprietários de frotas comerciais estão digitalizando as operações para reduzir o consumo de combustível, diminuir as emissões e manter a conformidade, enquanto as agências de defesa aceleram a adoção para consciência situacional e bem-estar da tripulação. As inovações em satélites, especialmente as constelações de Órbita Terrestre Baixa, reduziram os custos de largura de banda, ampliando o acesso para pequenos operadores. Os choques na cadeia de suprimentos em 2024 expuseram vulnerabilidades de hardware e levaram os fabricantes a buscar produção próxima à costa, mas a certeza regulatória e a maturidade tecnológica continuam a reforçar a demanda em todas as classes de embarcações.[1]Organização Marítima Internacional, "Janela Única Marítima entra em vigor," imo.org

Principais Conclusões do Relatório

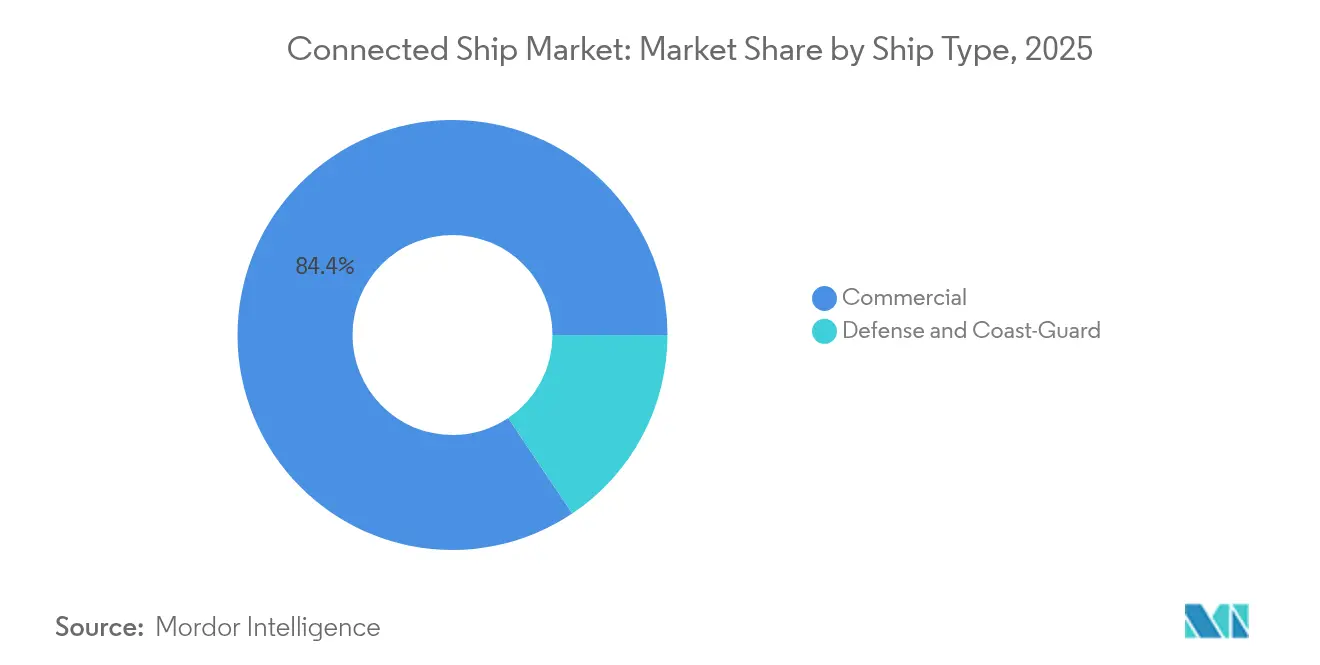

- Por tipo de embarcação, as embarcações comerciais detinham 84,40% da participação de receita do mercado de navios conectados em 2025; as aplicações de defesa estão crescendo mais rapidamente a um CAGR de 12,96% até 2031.

- Por aplicação, as operações de frota comandavam 41,30% da participação do mercado de navios conectados em 2025, enquanto o monitoramento de saúde da frota deve crescer a um CAGR de 13,86% até 2031.

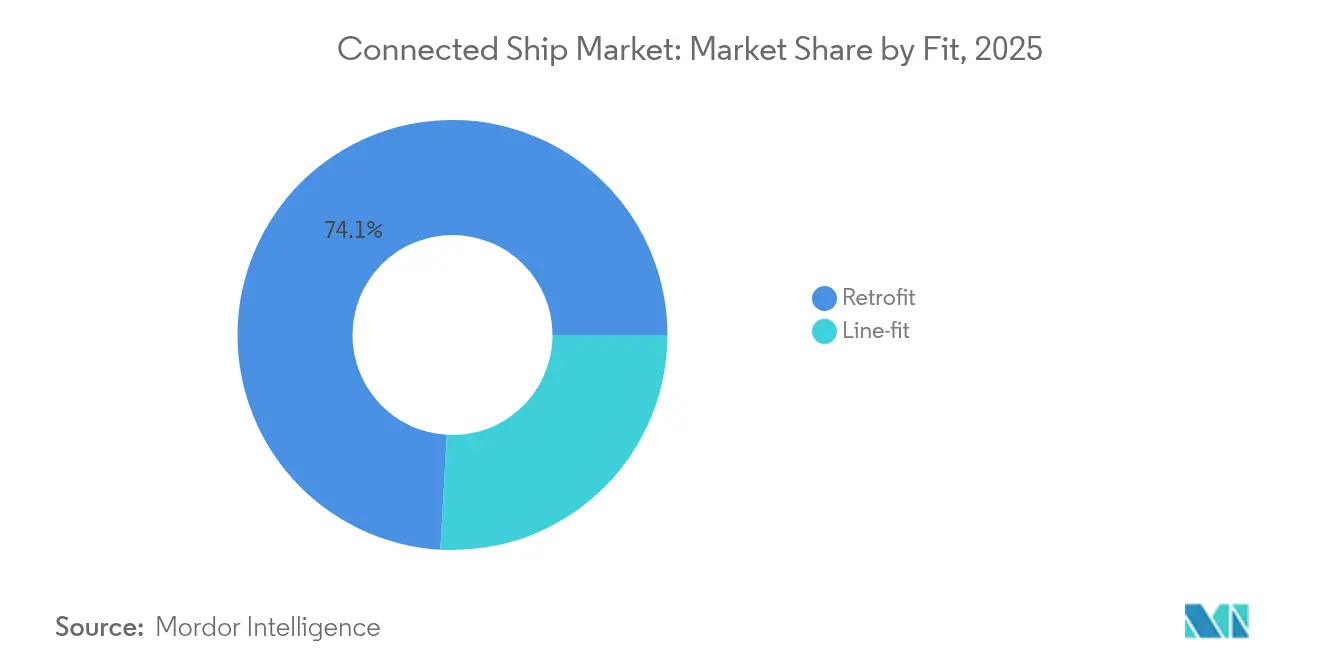

- Por instalação, as instalações de retrofit representaram 74,10% do tamanho do mercado de navios conectados em 2025, enquanto as soluções de instalação de linha devem crescer a um CAGR de 16,92% no período 2026-2031.

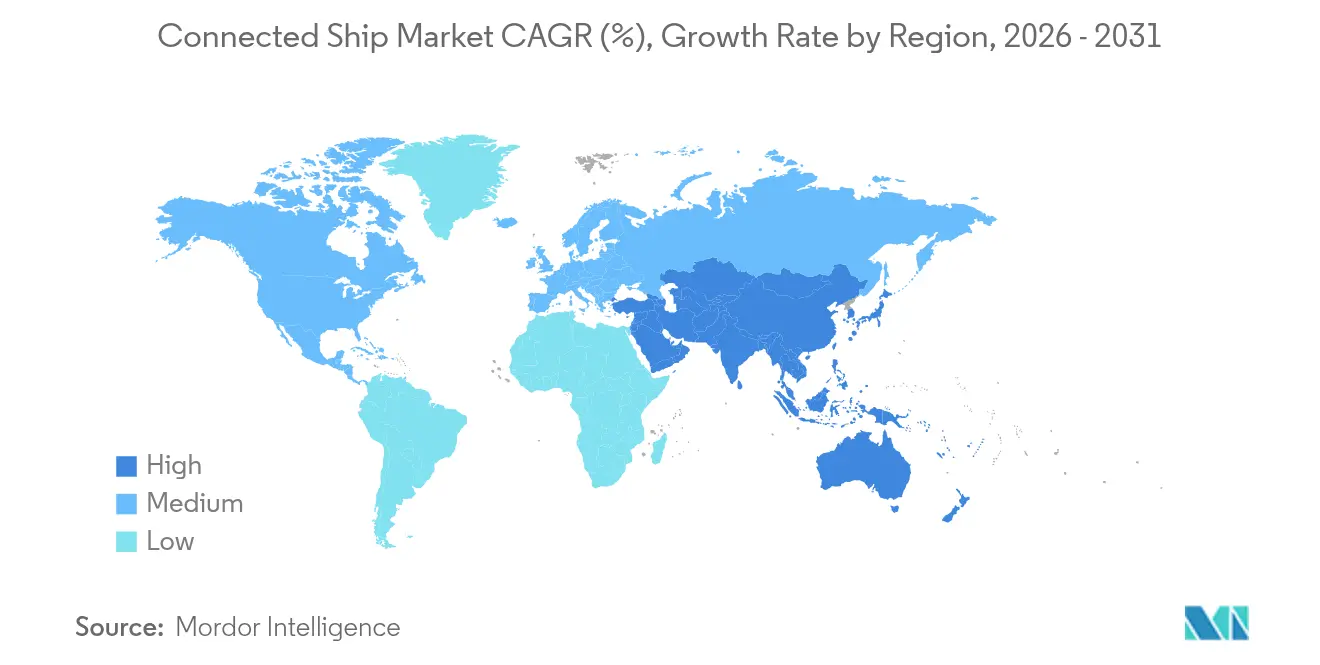

- Por geografia, a Ásia-Pacífico dominou com 34,60% de participação no mercado de navios conectados em 2025, e a região deve expandir a um CAGR de 20,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Navios Conectados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de e-navegação e CII da OMI | +3.10% | Global com aplicação mais rigorosa nas águas da UE | Curto prazo (≤ 2 anos) |

| Crescente incorporação de TIC e IoT a bordo | +2.80% | Europa e América do Norte lideram a adoção inicial | Médio prazo (2-4 anos) |

| Rápida implantação de constelações de Órbita Terrestre Baixa | +2.40% | Principais rotas de navegação em todo o mundo | Curto prazo (≤ 2 anos) |

| Metas de intensidade de carbono | +1.90% | Global com adoção acelerada na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de e-navegação e CII da OMI

Os relatórios contínuos de dados agora substituem os registros periódicos, obrigando as embarcações a integrar conectividade em tempo real que liga a ponte, a sala de máquinas e os escritórios em terra. A Janela Única Marítima, em vigor desde janeiro de 2024, obriga os portos a aceitar submissões eletrônicas padronizadas, o que eleva os requisitos básicos de conectividade em todo o mundo. Os novos padrões hidrográficos S-100, operacionais a partir de 2025, adicionam camadas batimétricas granulares que alimentam gêmeos digitais usados para navegação autônoma. A estratégia revisada da Organização Marítima Internacional tem como meta uma redução de 40% na intensidade de CO₂ até 2030, de modo que os armadores equipam sensores que validam o progresso e evitam penalidades.[2]The Maritime Executive, "OMI adota estratégia revisada de GEE," maritime-executive.com Os certificados eletrônicos para marítimos, adotados em 2025, digitalizam ainda mais a gestão de tripulações e reduzem os atrasos administrativos.

Crescente incorporação de TIC e IoT a bordo

Os gestores de frotas agora implantam milhares de sensores de baixo consumo que alimentam mecanismos de análise preditiva, permitindo que as equipes de manutenção reparem componentes antes da falha. A colaboração da Maersk com a Onomondo conecta contêineres por meio de links celulares e de satélite globais, mostrando como as grandes transportadoras exploram a IoT para aumentar a confiabilidade dos cronogramas. [3]IoT Tech News, "Maersk expande parceria com Onomondo," iottechnews.com Dispositivos NB-IoT e BLE Mesh rastreiam umidade, vibração e impacto dentro das caixas, criando visibilidade contínua de ponta a ponta da carga. Módulos de computação de borda processam dados localmente para reduzir o uso de largura de banda via satélite e preservar funções sensíveis à latência. Os operadores portuários na Coreia do Sul e no Japão suportam redes 5G de navio para terra que transportam os dados assim que as embarcações atracam, fechando o ciclo de informações.

Rápida implantação de constelações de Órbita Terrestre Baixa

Os serviços de Órbita Terrestre Baixa reduziram a latência para abaixo de 70 ms e diminuíram o preço por megabit em mais da metade em comparação com os links geoestacionários legados. O equipamento da Starlink está agora ativo em cerca de 75.000 navios, e sua entrada estimulou os operadores estabelecidos a combinar cobertura de Órbita Terrestre Baixa e Órbita Geoestacionária em planos híbridos. A aceitação da Iridium no 3GPP Release 19 abre caminho para links de satélite 5G NB-IoT globais até o final de 2025, que oferecerão mensagens diretas para dispositivos sem terminais proprietários. Frotas nacionais, como a Guarda Costeira do Japão, endossam sistemas de Órbita Terrestre Baixa para melhorar o moral da tripulação, já que streaming e videochamadas em tempo real agora são acessíveis. Os preços competitivos e a resiliência do serviço aceleram a adoção entre pequenas embarcações costeiras que anteriormente dependiam de terminais de banda L apenas para voz.

Metas de intensidade de carbono impulsionando a otimização de viagens baseada em dados

As ferramentas de planejamento de viagens agora modelam combustível, clima e restrições de fretamento juntamente com a precificação de carbono em tempo real para minimizar o custo total. A regra FuelEU Maritime da União Europeia, em vigor em 2025, obriga os navios nas águas da UE a reduzir as emissões em 2% ao ano, o que leva os armadores a ajustes de rota baseados em software. Estudos mostram que os algoritmos de otimização podem aumentar o lucro da frota em 4,38% enquanto satisfazem o Indicador de Intensidade de Carbono, ilustrando um benefício financeiro direto para a conformidade. Medidas alternativas, como a captura de carbono a bordo, custam EUR 115 por tonelada de CO₂, de modo que os operadores primeiro exploram a eficiência digital antes de retrofits intensivos em capital. Os contratos de serviço ao longo do ciclo de vida que vinculam o desempenho do motor a ganhos de emissão verificados incorporam ainda mais a conectividade nas operações diárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX / OPEX de conectividade de banda larga | -1.80% | Global com efeito mais acentuado em frotas de países em desenvolvimento | Médio prazo (2-4 anos) |

| Crescente risco cibernético e prêmios de seguro | -1.40% | Estados Unidos e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX / OPEX de conectividade de banda larga

Hardware, instalação, tempo de transmissão e treinamento de tripulação juntos sobrecarregam os orçamentos dos armadores, especialmente para os menores operadores de tramp. As regras cibernéticas da Guarda Costeira dos Estados Unidos adicionam USD 138,7 milhões por ano em custos de conformidade, elevando o obstáculo para atualizações digitais. A escassez de semicondutores elevou os preços de eletrônicos ao longo de 2024, e as tarifas sobre componentes chineses acrescentaram mais 25% aos custos de produção. Muitos armadores adiam projetos de instalação de linha até que as embarcações entrem em doca seca para minimizar o tempo de inatividade, mas essa abordagem prolonga os períodos de retorno do investimento. Modelos de arrendamento e planos de largura de banda como serviço estão surgindo para aliviar a pressão de capital, embora a adoção permaneça cautelosa.

Crescente risco cibernético e prêmios de seguro

Cada ponto de entrada adicional — desde os monitores da ponte até os sensores de carga — cria um vetor de ataque potencial. A Associação Internacional de Sociedades de Classificação agora exige controles de segurança cibernética para sistemas críticos a bordo, tornando o não cumprimento uma deficiência de segurança. As seguradoras responderam com aumentos de dois dígitos na cobertura cibernética, vinculando os prêmios a evidências de defesas em camadas e programas de conscientização da tripulação. Pesquisas mostram que a detecção de anomalias baseada em aprendizado de máquina supera as abordagens baseadas em assinaturas em redes marítimas, mas os falsos positivos ainda sobrecarregam os operadores. A falta de padrões uniformes entre os estados de bandeira complica as avaliações de risco e deixa as frotas expostas a um mosaico regulatório. A incerteza resultante retarda algumas decisões de investimento e limita o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: Embarcações Comerciais Mantêm Liderança Expressiva

O segmento comercial gerou 84,40% da receita do mercado de navios conectados em 2025, refletindo o grande número de cascos mercantes e os crescentes custos de conformidade regulatória. O tamanho do mercado de navios conectados para embarcações comerciais deve crescer a um CAGR de 11,21%, sustentando investimentos em otimização de combustível, visibilidade de carga e conectividade da tripulação. As aplicações de defesa estão se expandindo a um CAGR de 12,96% à medida que as marinhas buscam embarcações de patrulha autônomas, comunicações seguras e consciência integrada do campo de batalha. As crescentes tensões geopolíticas e os exercícios conjuntos no Indo-Pacífico impulsionam ainda mais a demanda de defesa, mas os ciclos orçamentários introduzem atrasos nas aquisições que moderam os volumes de curto prazo. As transportadoras comerciais buscam inovações de defesa — como redes em malha e segurança cibernética reforçada — para aplicações civis de baixo custo.

A digitalização de frotas no setor comercial ancora o retorno financeiro sobre o investimento por meio de menor consumo de combustível e eficiência nas escalas portuárias. Enquanto isso, os compradores de defesa valorizam links de comunicação via satélite redundantes e resiliência eletromagnética acima do preço de largura de banda, uma distinção que molda os roteiros dos fornecedores. À medida que os rádios definidos por software diminuem em tamanho e custo, surgem plataformas de segmento cruzado que atendem a clientes mercantes, da guarda costeira e navais com variação mínima de hardware. A convergência encurta os ciclos de desenvolvimento e distribui os custos de P&D por uma base de volume mais ampla, reforçando os incumbentes, mas abrindo nichos para fornecedores especializados em segurança cibernética.

Por Aplicação: Monitoramento de Saúde da Frota Ganha Destaque no Crescimento

As soluções de operações de frota retiveram 41,30% da participação do mercado de navios conectados em 2025, apoiadas pelo uso generalizado de sistemas de cartas eletrônicas, otimização de rotas e rastreamento de carga. Em contraste, o monitoramento de saúde da frota avança a um CAGR de 13,86% graças à queda nos preços dos sensores e à análise em nuvem que prevê falhas em máquinas com alta precisão. O tamanho do mercado de navios conectados para monitoramento de saúde da frota deve mais do que dobrar até 2031, auxiliado pelas sociedades de classificação que agora aceitam dados de inspeção baseados em condições em vez de inspeções por calendário. Os gestores de navios implantam gêmeos digitais que integram propulsão, casco e auxiliares, permitindo simulações que reduzem o tempo de planejamento de manutenção e os excessos em estaleiros.

A inteligência artificial eleva as ferramentas de planejamento de viagens de painéis passivos a consultores prescritivos que equilibram custo, segurança e emissões. O crescimento da gestão de tráfego de embarcações se modera à medida que os sistemas obrigatórios atingem a saturação nas vias navegáveis movimentadas; no entanto, algoritmos avançados de prevenção de colisões adicionam receita incremental por meio de atualizações de software em vez de novo hardware. Os conjuntos de aplicações integradas mesclam o planejamento operacional e de manutenção, de modo que os operadores não precisam mais gerenciar múltiplos fornecedores e interfaces de usuário. A mudança recompensa as plataformas que expõem APIs abertas e suportam padrões de segurança cibernética adequados para auditorias de seguros.

Por Instalação: O Impulso da Instalação de Linha Sinaliza uma Mudança de Paradigma no Design

Os projetos de retrofit representaram 74,10% do mercado de navios conectados em 2025, uma vez que a frota global tem em média 12 anos de idade e deve atender a mandatos digitais de curto prazo. No entanto, as instalações de linha estão crescendo a um CAGR de 16,92% à medida que os estaleiros incorporam cabeamento de antenas, racks de servidores e fiação de sensores durante a construção, reduzindo drasticamente o custo ao longo do ciclo de vida. Os projetistas de novas construções agora alocam espaço no convés, no mastro e na ponte para terminais de matriz em fase, tornando as atualizações de largura de banda um exercício de firmware em vez de uma modificação que exige corte de aço. A participação do mercado de navios conectados para soluções de instalação de linha deve atingir 38,70% até 2031, à medida que os armadores especificam cascos prontos para o digital para proteger o valor dos ativos.

Os estaleiros na Coreia do Sul e na China anunciam produtos de "fábrica inteligente" que pré-configuram embarcações com redes ciberseguras e servidores de borda. Os armadores fecham pacotes de tempo de transmissão plurianuais na entrega, suavizando o fluxo de caixa e garantindo a conformidade desde o primeiro dia. A demanda por retrofit persiste, no entanto, pois as regulamentações de emissões exigem que mesmo embarcações com uma década de uso instalem registro de dados e links de satélite. As sociedades de classificação simplificam as aprovações para terminais plug-in e sensores de alimentação por Ethernet, encurtando as estadias de retrofit em estaleiros. Os fornecedores que suportam ambos os tipos de instalação obtêm benefícios de escala, enquanto os especialistas em um único produto enfrentam compressão de margens.

Análise Geográfica

A Ásia-Pacífico lidera a adoção global com 34,60% de participação no mercado de navios conectados em 2025 e uma trajetória de crescimento de 20,95% até 2031. O plano de ação de construção naval verde da China, com meta de 50% de participação em embarcações de zero carbono até 2025, leva os estaleiros a integrar sistemas digitais que monitoram células de combustível, baterias e combustíveis alternativos. O programa Sociedade 5.0 do Japão financia pesquisas sobre troca de dados de navio para terra e embarcações de superfície marítimas autônomas, reforçando a demanda doméstica. O apoio ao crédito de exportação da Coreia do Sul incentiva as frotas a especificar comunicação via satélite de alta largura de banda durante as licitações de novas construções, garantindo a migração antecipada para redes híbridas habilitadas para Órbita Terrestre Baixa.

A América do Norte ocupa o segundo lugar em receita, impulsionada por regulamentações rígidas de segurança cibernética e altos custos de mão de obra que tornam a manutenção preditiva atraente. O mandato da Guarda Costeira dos Estados Unidos, em vigor em julho de 2025, acelera os retrofits ciberseguros nas frotas da Lei Jones, enquanto os operadores de energia offshore consideram as embarcações de perfuração conectadas essenciais para segurança e tempo de atividade. Os operadores canadenses aproveitam a conectividade para cumprir os relatórios de viagens no Ártico e para habilitar assistência técnica remota em meio à escassa infraestrutura em terra.

A Europa apresenta níveis maduros de adoção, mas permanece relevante para o crescimento devido à legislação ambiental. O FuelEU Maritime e a inclusão do transporte marítimo no Sistema de Comércio de Emissões da UE exigem relatórios de dados granulares que apenas plataformas conectadas podem fornecer. Os portos da Escandinávia, dos Países Baixos e da Espanha agora oferecem taxas portuárias reduzidas para reduções de carbono verificadas digitalmente, reforçando o caso de negócios. Os operadores de cabotagem intra-UE investem em terminais de baixo consumo combinados com backhaul celular para manter fluxo de dados constante mesmo em zonas costeiras. Em conjunto, esses fatores sustentam conversões constantes de frotas europeias até 2030.

Cenário Competitivo

O mercado de navios conectados abriga uma mistura de fabricantes tradicionais de equipamentos marítimos, operadores de satélites e especialistas em software. Kongsberg, Wärtsilä e Thales aproveitam décadas de conhecimento em navegação, energia e defesa, agrupando sensores, análises e suporte em acordos de serviço plurianuais. Os entrantes da economia espacial, como Starlink e OneWeb, competem principalmente no custo de largura de banda e latência, forçando os incumbentes a adotar arquiteturas híbridas de Órbita Geoestacionária, Órbita Média e Órbita Terrestre Baixa. As empresas com foco em software, incluindo Orca AI e Nautilus Labs, se diferenciam por meio de algoritmos de aprendizado de máquina que melhoram os resultados de combustível e segurança sem hardware proprietário.

As alianças estratégicas dominam os padrões de investimento. A CMA CGM se associa ao Google para fundir dados de frete oceânico com IA em nuvem, e a Maersk faz parceria com a Onomondo para telemática de contêineres em escala. Os registros de patentes revelam intensa atividade em torno de 5G marítimo, formação de feixe holográfico e criptografia resistente a quantum, sinalizando apostas de longo prazo em conectividade de salto tecnológico. Os fornecedores correm para entregar plataformas que expõem APIs abertas, facilitando a integração com sistemas de comunidade portuária e portais de sociedades de classificação.

As saídas e consolidações do mercado ilustram a rivalidade crescente. Os fornecedores de VSAT se fundem para alcançar escala, enquanto os fabricantes de equipamentos desinvestem unidades não essenciais para financiar capacidades digitais, como visto na venda da MacGregor pela Cargotec por EUR 480 milhões. As startups de segurança cibernética atraem forte financiamento, pois os afretadores e as seguradoras preferem defesas auditadas. Os grupos maiores absorvem players de nicho para preencher lacunas no portfólio, mas a fragmentação persiste em torno de IA especializada, computação de borda e navegação autônoma.

Líderes do Setor de Navios Conectados

Northrop Grumman Corporation

Wärtsilä Corporation

Kongsberg Gruppen AS

Marlink AS

General Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Saildrone captou USD 60 milhões para expandir veículos de superfície não tripulados para pesquisa oceânica e serviços comerciais.

- Maio de 2025: A Orca AI obteve USD 72,5 milhões em financiamento da Série B para escalar soluções de segurança de navegação baseadas em IA.

- Abril de 2025: A DSV adquiriu a DB Schenker por EUR 14,3 bilhões (USD 15,2 bilhões) para aprofundar a logística integrada e a capacidade digital.

- Abril de 2025: A Blue Water Autonomy fechou uma rodada semente de USD 14 milhões para o desenvolvimento de veículos de superfície não tripulados navais.

Escopo do Relatório do Mercado Global de Navios Conectados

A tecnologia de navios conectados é instalada em navios de carga comerciais e de defesa e é tradicionalmente usada para transferir a carga para navios de alto mar que estão em trânsito ou estacionários.

O mercado de navios conectados é segmentado por Tipo de Embarcação (Comercial, Defesa), por Tipo de Aplicação (Gestão de Tráfego de Embarcações, Operações de Frota, Monitoramento de Saúde da Frota), por Instalação (Instalação de Linha, Retrofit) e Geografia.

| Comercial |

| Defesa e Guarda Costeira |

| Gestão de Tráfego de Embarcações |

| Operações de Frota |

| Monitoramento de Saúde da Frota |

| Retrofit |

| Instalação de Linha |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | |

| América do Sul |

| Por Tipo de Embarcação | Comercial | |

| Defesa e Guarda Costeira | ||

| Por Aplicação | Gestão de Tráfego de Embarcações | |

| Operações de Frota | ||

| Monitoramento de Saúde da Frota | ||

| Por Instalação | Retrofit | |

| Instalação de Linha | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | ||

| América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de navios conectados?

O mercado de navios conectados é avaliado em USD 4,24 bilhões em 2026 e deve atingir USD 7,35 bilhões até 2031.

Qual tipo de embarcação lidera a adoção de tecnologias conectadas?

As embarcações comerciais dominam com 84,40% de participação de receita em 2025, refletindo a pressão regulatória sobre as frotas mercantes e o maior retorno operacional sobre o investimento.

Qual segmento de aplicação está crescendo mais rapidamente?

O monitoramento de saúde da frota está se expandindo a um CAGR de 13,86% para 2026-2031, pois a manutenção preditiva reduz o tempo de inatividade e os custos de reparo.

Por que a Ásia-Pacífico é o maior mercado regional?

Os mandatos de políticas, a extensa capacidade de construção naval e o financiamento governamental para iniciativas digitais conferem à Ásia-Pacífico 34,60% de participação de mercado e a maior taxa de crescimento a um CAGR de 20,95%.

Como os satélites de Órbita Terrestre Baixa estão afetando os custos de conectividade marítima?

As constelações de Órbita Terrestre Baixa reduzem a latência e os preços de largura de banda, permitindo que pequenos operadores adotem serviços de banda larga que anteriormente eram inacessíveis.

Quais são as principais barreiras para um crescimento mais rápido do mercado?

Os altos gastos de capital, os crescentes custos de conformidade com riscos cibernéticos, a escassez de semicondutores e as perturbações geopolíticas no trânsito reduzem cada um o CAGR previsto em aproximadamente 1%-2%.

Página atualizada pela última vez em: