Tamanho e Participação do Mercado de Monitoramento Cardíaco na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

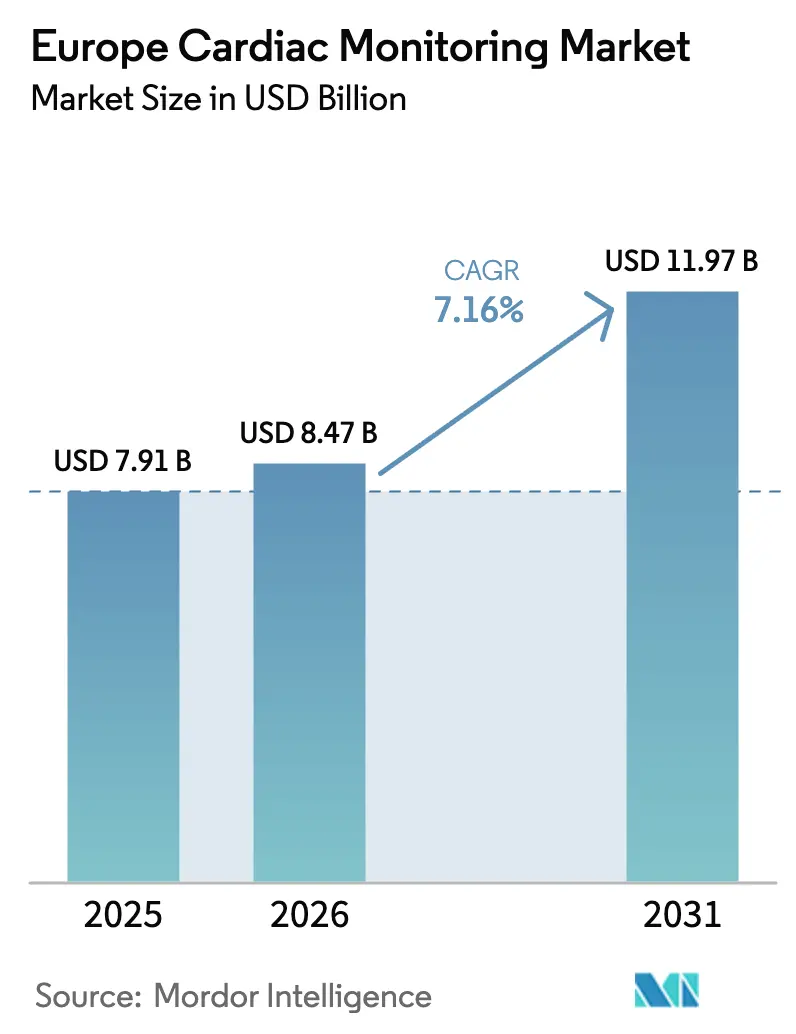

| Tamanho do mercado no ano base (2025) | 7.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Cardíaco na Europa por Mordor Intelligence

O tamanho do Mercado de Monitoramento Cardíaco na Europa tem projeção de expansão de USD 7,91 bilhões em 2025 e USD 8,47 bilhões em 2026 para USD 11,97 bilhões até 2031, registrando um CAGR de 7,16% entre 2026 e 2031.

A pressão demográfica permanece intensa — as doenças cardiovasculares causaram 42,5% de todas as mortes na Região Europeia da OMS em 2024 [1]Organização Mundial da Saúde, "Doenças Cardiovasculares," WHO.INT. O impulso das políticas públicas é igualmente forte; o Plano Corações Seguros da Comissão Europeia destinou EUR 1,2 bilhão para prevenção e detecção precoce de 2025 a 2030. As reformas de reembolso também estão catalisando o mercado europeu de monitoramento cardíaco: o catálogo DRG alemão de 2026 criou o código F41Z para cuidados integrados de IAM, enquanto o Esquema de Pagamento do NHS 2025/26 financia aparelhos de monitoramento ambulatorial da pressão arterial.

Principais Conclusões do Relatório

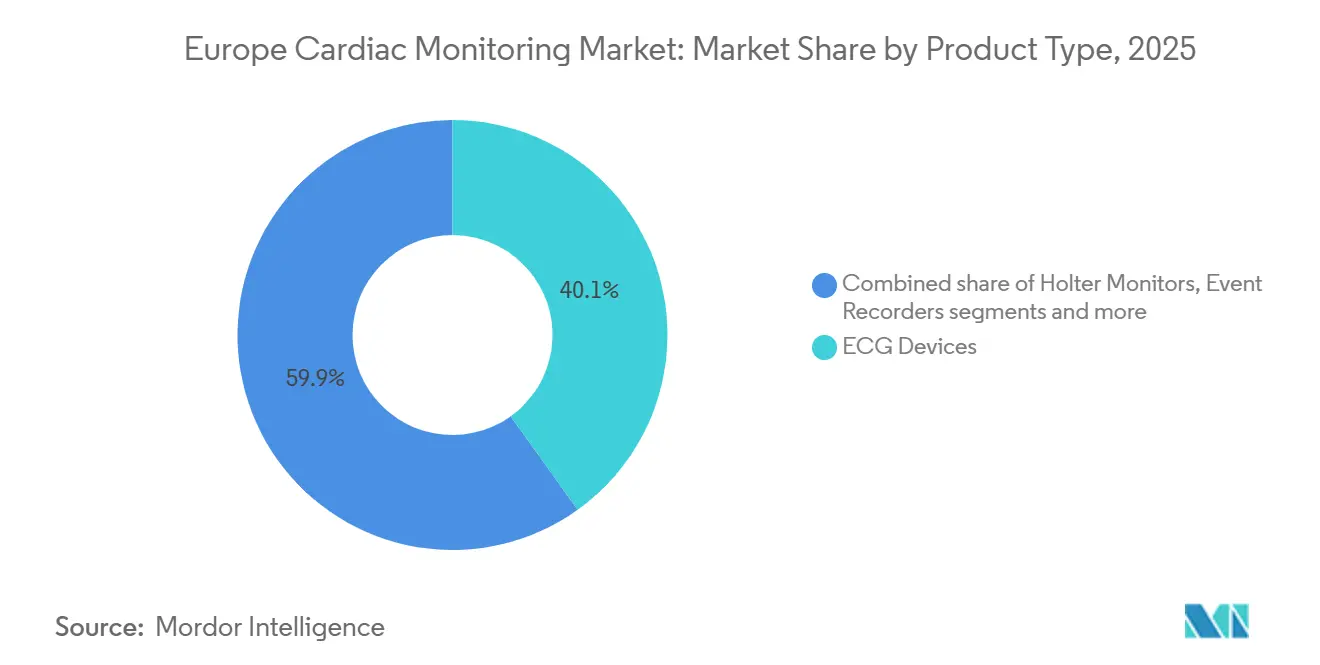

- Por tipo de produto, os dispositivos de ECG lideraram com 40,1% da participação do mercado de monitoramento cardíaco na Europa em 2025. Os monitores vestíveis inteligentes têm previsão de expansão a um CAGR de 7,81% até 2031, o mais rápido entre as categorias de produtos.

- Por usuário final, os hospitais detinham 49,12% do tamanho do mercado europeu de monitoramento cardíaco em 2025. Os ambientes de cuidados domiciliares estão avançando a um CAGR de 8,11% até 2031, a maior taxa de crescimento entre os usuários finais.

- Por geografia, a Alemanha capturou 35,34% da participação de receita em 2025. O Reino Unido tem projeção de registrar a expansão regional mais rápida, a um CAGR de 7,37% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Monitoramento Cardíaco na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de DCV entre a população europeia em envelhecimento | +1.8% | Pan-europeu, agudo na Alemanha, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Mudança em direção ao monitoramento cardíaco ambulatorial e remoto | +2.1% | Alemanha, Reino Unido, Países Nórdicos; incipiente na Europa Central e Oriental | Médio prazo (2-4 anos) |

| Avanços tecnológicos em dispositivos de ECG vestíveis | +1.5% | Europa Ocidental como núcleo, com expansão para a Europa Central e Oriental urbana | Curto prazo (≤ 2 anos) |

| Atualizações favoráveis de reembolso por DRG e tarifas nacionais | +1.3% | Alemanha, Reino Unido, França; projetos-piloto na Polônia, República Tcheca | Médio prazo (2-4 anos) |

| Análise preditiva baseada em IA em conjuntos de dados de Holter | +0.9% | Adoção precoce na Alemanha, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Surgimento de centros de telecardiologia na Europa Central e Oriental | +0.7% | Polônia, Romênia, Hungria, República Tcheca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DCV entre a População Europeia em Envelhecimento

As doenças cardiovasculares ceifaram 1,7 milhão de vidas europeias em 2024, equivalente a 42,5% de todas as mortes regionais. O Plano Corações Seguros determina triagem de risco para adultos acima de 40 anos até 2028, ampliando o grupo candidato à vigilância contínua do ritmo cardíaco. As taxas de controle da hipertensão situam-se em apenas 38% em toda a UE, revelando uma necessidade não atendida que o ECG vestível e em formato de adesivo pode suprir. O Eurostat projeta que os idosos (≥ 65 anos) representarão 24,8% da população da UE até 2030, concentrando a demanda na Alemanha, Itália e Espanha [2]Eurostat, "Estrutura Populacional e Envelhecimento," EUROSTAT.EC.EUROPA.EU. Os fornecedores que posicionam os dispositivos como ferramentas de gestão de doenças crônicas, em vez de diagnósticos episódicos, estão prontos para se beneficiar de modelos de pagamento capitado que recompensam resultados.

Mudança em Direção ao Monitoramento Cardíaco Ambulatorial e Remoto

Os incentivos de pagamento estão migrando do ambiente hospitalar para o ambulatorial. A Lei de Reforma Hospitalar da Alemanha transferiu procedimentos cardíacos selecionados para pacotes de taxa fixa que incentivam financeiramente a alta precoce [3]Bundesministerium für Gesundheit, "Lei de Reforma Hospitalar 2025," BMG.BUND.DE. No Reino Unido, o Esquema de Pagamento 2025/26 estabeleceu tarifas separadas para monitoramento ambulatorial da pressão arterial e testes de Pro-BNP, reconhecendo formalmente os diagnósticos realizados fora do ambiente hospitalar. A atualização intra-DRG francesa de agosto de 2025 agora paga taxas mais elevadas quando a telemetria remota desencadeia ação clínica. Essas mudanças redirecionam o poder de compra para a telemetria cardíaca móvel e gravadores de eventos, forçando os fabricantes a cultivar relacionamentos com pagadores e validar vantagens de custo por diagnóstico.

Avanços Tecnológicos em Dispositivos de ECG Vestíveis

As autorizações regulatórias para dispositivos vestíveis de consumo com funções de ECG de grau médico aceleraram após 2024. O Apple Watch Series 10 recebeu aprovação da FDA para detecção de fibrilação atrial e notificações de apneia do sono em setembro de 2024. O Samsung Galaxy Watch 7 seguiu em julho de 2024, enquanto o aplicativo de ECG da Garmin foi aprovado em fevereiro de 2024. As bases instaladas agora superam 45 milhões de unidades em toda a Europa, borrando a fronteira entre bem-estar e diagnóstico. A credibilidade clínica está se consolidando; o monitor de PPG de pulso da Corsano apresentou 94,2% de sensibilidade para detecção contínua de FA em um estudo de 2025. À medida que os clínicos gerais prescrevem cada vez mais smartwatches para triagem de primeira linha, a demanda tradicional por Holter de 24 horas tende a se deslocar apenas para testes confirmatórios.

Atualizações Favoráveis de DRG e Tarifas Nacionais

O catálogo DRG alemão de 2026 introduziu o código F41Z agrupando o tratamento de IAM com monitoramento obrigatório de 30 dias após a alta. A expansão do DRG Híbrido para 575 códigos mistos de internação e ambulatório agora reembolsa a colocação de gravadores de eventos e a inserção de gravadores de alça implantáveis. Na França, a telemetria agora carrega modificadores de gravidade que recompensam os prestadores quando os dados levam a intervenções. O Reino Unido criou tarifas de Tomada de Decisão Clínica para diagnósticos fora do hospital, encerrando a abordagem histórica de valor global. Essas reformas desbloqueiam orçamentos, mas impõem documentação mais rigorosa, empurrando clínicas menores em direção a plataformas de TI integradas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade rigorosos com o EU-MDR | -1.2% | Pan-europeu, maior pressão sobre PMEs | Médio prazo (2-4 anos) |

| Obstáculos de privacidade de dados sob o RGPD | -0.8% | Em toda a UE, variabilidade de aplicação por estado-membro | Curto prazo (≤ 2 anos) |

| Escassez de eletrofisiologistas treinados | -0.6% | Europa Central e Oriental; Europa Ocidental rural | Longo prazo (≥ 4 anos) |

| Restrições de fornecimento de baterias de lítio especializadas | -0.5% | Impactos globais na produção de dispositivos implantáveis | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Rigorosos de Conformidade com o EU-MDR

Os prazos de transição do EU-MDR convergiram em 2024-2025, forçando dispositivos legados a passar por recertificação onerosa. O Artigo 10a obriga as empresas a alertar os reguladores sobre qualquer interrupção de fornecimento em até 48 horas, elevando o risco de conformidade. Os encargos de vigilância pós-comercialização intensificaram-se após a orientação MDCG 2024-1, que exige resumos trimestrais de segurança para produtos cardíacos de alto risco. A escassez de organismos notificados estende as filas de auditoria para 18 a 24 meses, atrasando lançamentos e aumentando os custos para além de EUR 500.000 para um monitor Classe IIb — barreiras que prejudicam desproporcionalmente os pequenos fabricantes.

Obstáculos de Privacidade de Dados sob o RGPD

A telemetria cardíaca se qualifica como dados de categoria especial nos termos do Artigo 9, exigindo consentimento explícito em múltiplas etapas. As diretrizes de 2024 do Comitê Europeu para a Proteção de Dados invalidaram consentimentos agrupados e determinaram criptografia de ponta a ponta. As ações de fiscalização estão aumentando: a Alemanha emitiu EUR 3,2 milhões em multas contra prestadores de telessaúde em 2024, enquanto a CNIL francesa aplicou EUR 1,5 milhão por criptografia inadequada de ECG. Para cumprir as normas, os fornecedores devem investir em arquiteturas de pseudonimização e centros de dados regionais, elevando os custos de serviço por paciente e desacelerando a adoção em sistemas com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Vestíveis Perturbam a Dominância Tradicional do Holter

Os dispositivos de ECG responderam por 40,1% da participação do mercado de monitoramento cardíaco na Europa em 2025, sustentados pela demanda hospitalar por sistemas de 12 derivações. No entanto, os monitores vestíveis inteligentes têm projeção de registrar um CAGR de 7,81% até 2031, superando todas as outras categorias. Esse aumento reflete dispositivos de consumo aprovados pela FDA, como o Apple Watch Series 10 e o Samsung Galaxy Watch 7, que aproximam o diagnóstico do paciente. Os monitores Holter permanecem relevantes para estudos de 24 a 48 horas, mas os adesivos de uso prolongado que oferecem gravações de 14 dias estão erodindo a demanda. A telemetria cardíaca móvel, que fornece dados em tempo real por 30 dias, preenche a lacuna entre os adesivos ambulatoriais e os gravadores de alça implantáveis, estes últimos com preços premium acima de USD 3.000 por unidade. O LUX-Dx II+ habilitado para Bluetooth da Boston Scientific estende a vida útil da bateria para 4,5 anos, reduzindo os procedimentos de substituição e alinhando-se com as cotas baseadas em valor.

O tamanho do mercado de monitoramento cardíaco na Europa para soluções implantáveis está pronto para se expandir, pois as orientações regulatórias agora tratam os algoritmos de IA como dispositivos Classe IIb, permitindo que fornecedores exclusivamente de software façam parceria com fabricantes de hardware OEM. A Cardiologs, por exemplo, licenciou seu mecanismo de detecção de arritmias para três fabricantes em 2024, incorporando análises preditivas de forma nativa e reduzindo os tempos de pós-processamento. A diferenciação competitiva está, portanto, migrando da ergonomia do hardware para a interoperabilidade em nuvem e a precisão analítica.

Por Usuário Final: Os Ambientes de Cuidados Domiciliares Superam o Crescimento Hospitalar

Os hospitais controlavam 49,12% do tamanho do mercado de monitoramento cardíaco na Europa em 2025, mas as reformas de pagamento integrado estão redirecionando os pacientes para ambientes de menor complexidade. Os ambientes de cuidados domiciliares, apoiados pelo reembolso de seguradoras para monitoramento remoto de pacientes, têm previsão de crescer a um CAGR de 8,11% até 2031. Os pacotes DRG da Alemanha agora incluem telemetria de 30 dias pós-IAM, um incentivo para dispositivos de monitoramento móvel. O Plano de Longo Prazo do NHS tem como meta que 30% das consultas ambulatoriais de cardiologia sejam realizadas virtualmente até 2027, financiando explicitamente a transmissão de ECG domiciliar.

Os centros e clínicas cardíacas, que atualmente detêm uma parcela significativa da receita do mercado, beneficiam-se do rápido retorno do Holter e da interpretação especializada sem os custos gerais hospitalares. Os centros cirúrgicos ambulatoriais estão ganhando participação para inserções de gravadores de alça implantáveis, reduzindo os custos dos procedimentos em até 50% em comparação com os ambientes de internação. Os projetos-piloto de saúde no varejo da CVS e da Walgreens demonstram uma demanda emergente por triagem oportunista de FA, embora o reembolso ainda seja incipiente.

Análise Geográfica

A Alemanha representou 35,34% da participação do mercado de monitoramento cardíaco na Europa em 2025, graças à expansão do DRG Híbrido e a uma rede descentralizada de 1.893 hospitais de cuidados agudos. A uniformidade do reembolso entre as seguradoras estatutárias reduz a volatilidade de preços regional, sustentando os ciclos de renovação de equipamentos. O tamanho do mercado de monitoramento cardíaco na Europa na Alemanha também é impulsionado pela adoção precoce de IA; os hospitais universitários de Munique e Berlim integraram a triagem algorítmica de arritmias nos fluxos de trabalho de rotina durante 2025.

O Reino Unido é a geografia de crescimento mais rápido, com um CAGR projetado de 7,37% até 2031. As tarifas de Tomada de Decisão Clínica separaram os diagnósticos fora do hospital das consultas gerais de cardiologia, liberando GBP 250 milhões para a expansão de vias virtuais. Os centros de telecardiologia lançados em sistemas de cuidados integrados reduziram os tempos de espera para interpretação do ritmo cardíaco em regiões carentes, como Cornwall e Cumbria, demonstrando demanda escalável além das áreas metropolitanas.

França, Itália e Espanha respondem coletivamente por uma parcela notável do tamanho do mercado de monitoramento cardíaco na Europa. Os modificadores de gravidade intra-DRG da França recompensam a telemetria que desencadeia ação clínica, alinhando os incentivos financeiros com os cuidados baseados em resultados. O Plano Nacional de Recuperação e Resiliência da Itália comprometeu EUR 1,67 bilhão com infraestrutura de saúde digital, mas enfrenta atrasos de aquisição em nível regional.

O projeto-piloto da Catalunha, na Espanha, reduziu significativamente os encaminhamentos para cardiologia, validando a triagem de ECG baseada em nuvem, mas aguardando implementação nacional. O restante da Europa (Países Nórdicos, Europa Central e Oriental, Benelux e nações ocidentais menores) compõe a parcela restante. A Polônia está investindo PLN 800 milhões (USD 200 milhões) em 15 centros de telecardiologia, enquanto a República Tcheca conecta hospitais rurais ao centro IKEM de Praga para revisões de ECG em tempo real. A escassez de mão de obra, particularmente de eletrofisiologistas, continua sendo uma restrição vinculante em muitas regiões da Europa Central e Oriental.

Cenário Competitivo

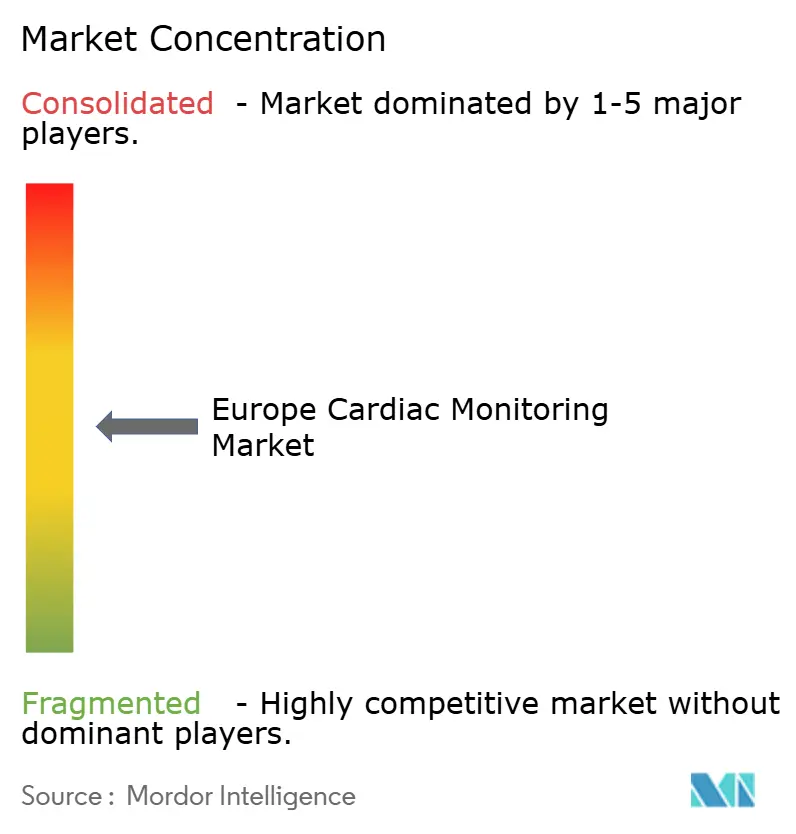

O mercado de monitoramento cardíaco na Europa é moderadamente concentrado: os cinco principais players — Medtronic, GE HealthCare, Koninklijke Philips, Abbott e Boston Scientific — controlam a maioria da receita. Esses participantes estabelecidos aproveitam as bases instaladas e os ecossistemas de nuvem proprietários que fidelizam os clientes por meio de contratos de serviço plurianuais. As plataformas MUSE NX da GE HealthCare e IntelliSpace da Philips agregam dados de múltiplas modalidades, criando custos de migração para hospitais que harmonizaram seus fluxos de trabalho em torno de ecossistemas de fornecedor único.

Os disruptores visam as margens de software em vez do volume de hardware. A Cardiologs relatou que o licenciamento de algoritmos aumentou de 12% para 38% de sua receita entre 2022 e 2024, sinalizando o desacoplamento do valor dos dispositivos físicos. Os depósitos de patentes ecoam essa mudança: a Boston Scientific registrou 14 pedidos em 2024 cobrindo sensores miniaturizados e transferência de energia sem fio, enquanto a iRhythm depositou nove patentes para eletrodos adesivos compatíveis com a pele.

As oportunidades de espaço em branco concentram-se na hemodinâmica da insuficiência cardíaca e na previsão pré-sintomática de arritmias. O sensor de pressão atrial esquerda V-LAP da Vectorious obteve a marcação CE e está passando por vigilância pós-comercialização na Alemanha e nos Países Baixos. A especialista nórdica Bittium mantém a dominância em ECG de grau de pesquisa entre as universidades escandinavas, enquanto a suíça Schiller defende seu nicho em sistemas portáteis de 12 derivações para consultórios médicos.

Líderes do Setor de Monitoramento Cardíaco na Europa

Abbott Laboratories

Medtronic

Boston Scientific Corporation

GE Healthcare

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Biotronik lançou os primeiros sistemas CRT-D do mundo especificamente aprovados para estimulação do sistema de condução.

- Janeiro de 2026: A Medtronic Plc anunciou a marcação CE para o cateter de ablação por campo pulsado Sphere-360, um sistema de ablação por campo pulsado de "disparo único" para o tratamento da fibrilação atrial.

- Maio de 2025: A Philips lançou a primeira plataforma comercial de ECG com IA. A empresa também introduziu o cateter de ecocardiografia intracardíaca 3D VeriSight Pro na Europa para fornecer imagens de maior precisão durante procedimentos cardíacos.

Escopo do Relatório do Mercado de Monitoramento Cardíaco na Europa

De acordo com o escopo do relatório, os dispositivos de monitoramento cardíaco são ferramentas médicas essenciais utilizadas para rastrear a atividade elétrica do coração, a frequência cardíaca e o ritmo, a fim de diagnosticar e gerenciar diversas condições cardiovasculares

O Mercado de Monitoramento Cardíaco na Europa é segmentado por produto, usuário final e geografia. Por produto, é segmentado em dispositivos de ECG, monitores Holter, gravadores de eventos, telemetria cardíaca móvel, gravadores de alça implantáveis e monitores vestíveis inteligentes. Por usuários finais, o mercado é segmentado em hospitais, centros e clínicas cardíacas, ambientes de cuidados domiciliares, centros cirúrgicos ambulatoriais e outros. Geograficamente, o mercado é segmentado na Alemanha, no Reino Unido, na França, na Itália, na Espanha e no restante da Europa. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Dispositivos de ECG |

| Monitores Holter |

| Gravadores de Eventos |

| Telemetria Cardíaca Móvel |

| Gravadores de Alça Implantáveis |

| Monitores Vestíveis Inteligentes |

| Hospitais |

| Centros e Clínicas Cardíacas |

| Ambientes de Cuidados Domiciliares |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Produto | Dispositivos de ECG |

| Monitores Holter | |

| Gravadores de Eventos | |

| Telemetria Cardíaca Móvel | |

| Gravadores de Alça Implantáveis | |

| Monitores Vestíveis Inteligentes | |

| Por Usuário Final | Hospitais |

| Centros e Clínicas Cardíacas | |

| Ambientes de Cuidados Domiciliares | |

| Centros Cirúrgicos Ambulatoriais | |

| Outros | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de monitoramento cardíaco na Europa em 2026?

Espera-se que atinja USD 8,47 bilhões, a caminho de alcançar USD 11,97 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os monitores vestíveis inteligentes estão avançando a um CAGR de 7,81% até 2031.

Por que o monitoramento domiciliar está acelerando?

As reformas de pagamento integrado e o reembolso de pagadores para telemetria remota estão impulsionando um crescimento de CAGR de 8,11% nos ambientes domiciliares.

Qual país lidera em receita?

A Alemanha detinha 35,34% da receita de 2025, apoiada pela expansão do DRG Híbrido.

Qual é o principal obstáculo regulatório para os fabricantes?

A conformidade com o EU-MDR, particularmente as regras de interrupção de fornecimento do Artigo 10a e a rigorosa vigilância pós-comercialização.

Página atualizada pela última vez em: