Tamanho e Participação do Mercado de Dispositivos Cardiovasculares da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

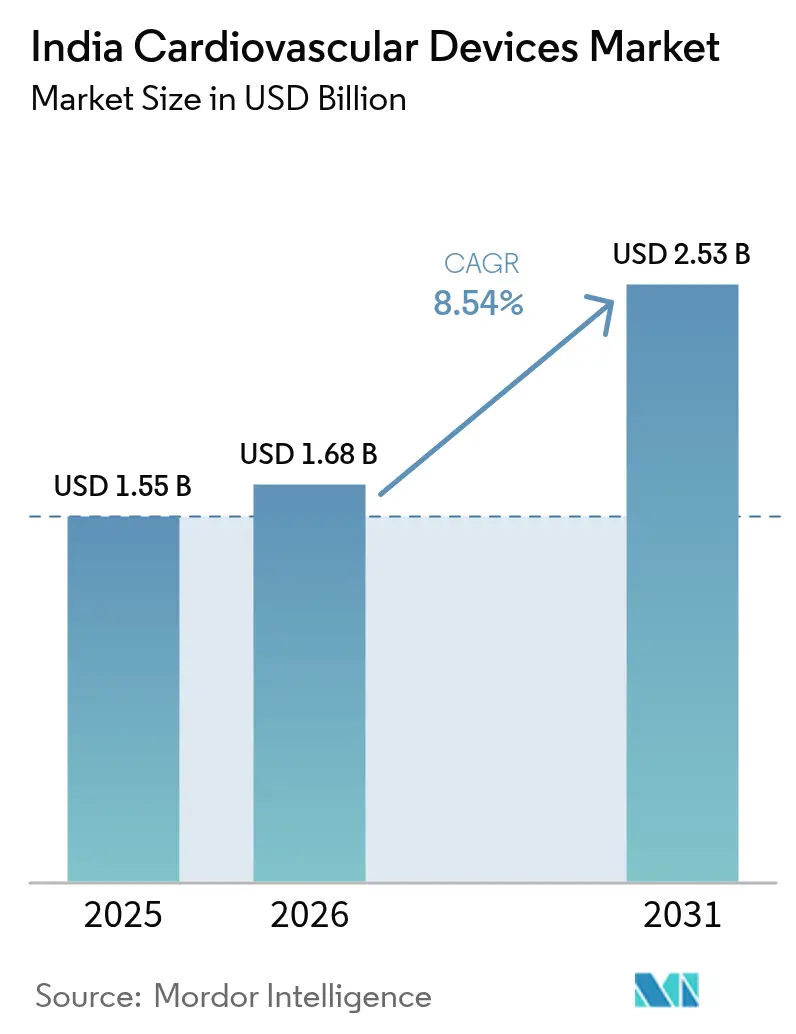

| Tamanho do mercado no ano base (2025) | 1.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares da Índia por Mordor Intelligence

O tamanho do mercado de dispositivos cardiovasculares da Índia foi avaliado em USD 1,55 bilhão em 2025 e estima-se que cresça de USD 1,68 bilhão em 2026 para atingir USD 2,53 bilhões até 2031, a um CAGR de 8,54% durante o período de previsão (2026-2031). O mercado de dispositivos cardiovasculares da Índia está crescendo porque o envelhecimento da população, a maior cobertura de seguros e os incentivos à fabricação doméstica se alinham para impulsionar os volumes de procedimentos e a disponibilidade de dispositivos. Os gastos do governo com saúde aumentaram para 1,84% do PIB, enquanto os gastos diretos do bolso caíram acentuadamente, sinalizando maior poder de compra público para dispositivos. Os subsídios do Incentivo Vinculado à Produção (PLI) impulsionaram 19 plantas de dispositivos médicos greenfield que visam modalidades de alto padrão antes importadas, aliviando os gargalos de fornecimento para o mercado de dispositivos cardiovasculares da Índia.

Principais Conclusões do Relatório

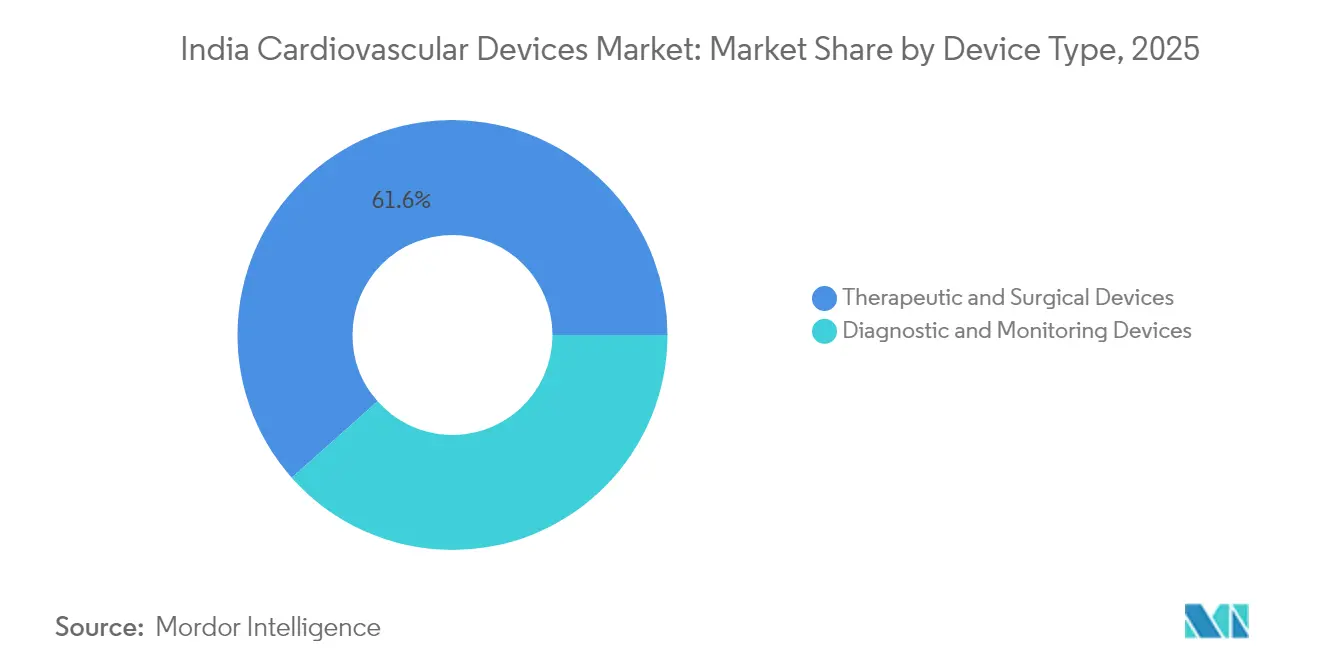

- Por tipo de dispositivo, os produtos terapêuticos e cirúrgicos capturaram 61,55% da participação do mercado de dispositivos cardiovasculares da Índia em 2025; os dispositivos de diagnóstico e monitoramento devem crescer a um CAGR de 9,62% até 2031.

- Por aplicação, a doença arterial coronariana liderou com uma participação de receita de 42,12% em 2025, enquanto a arritmia e os distúrbios de condução estão prontos para avançar a um CAGR de 8,98% entre 2026-2031.

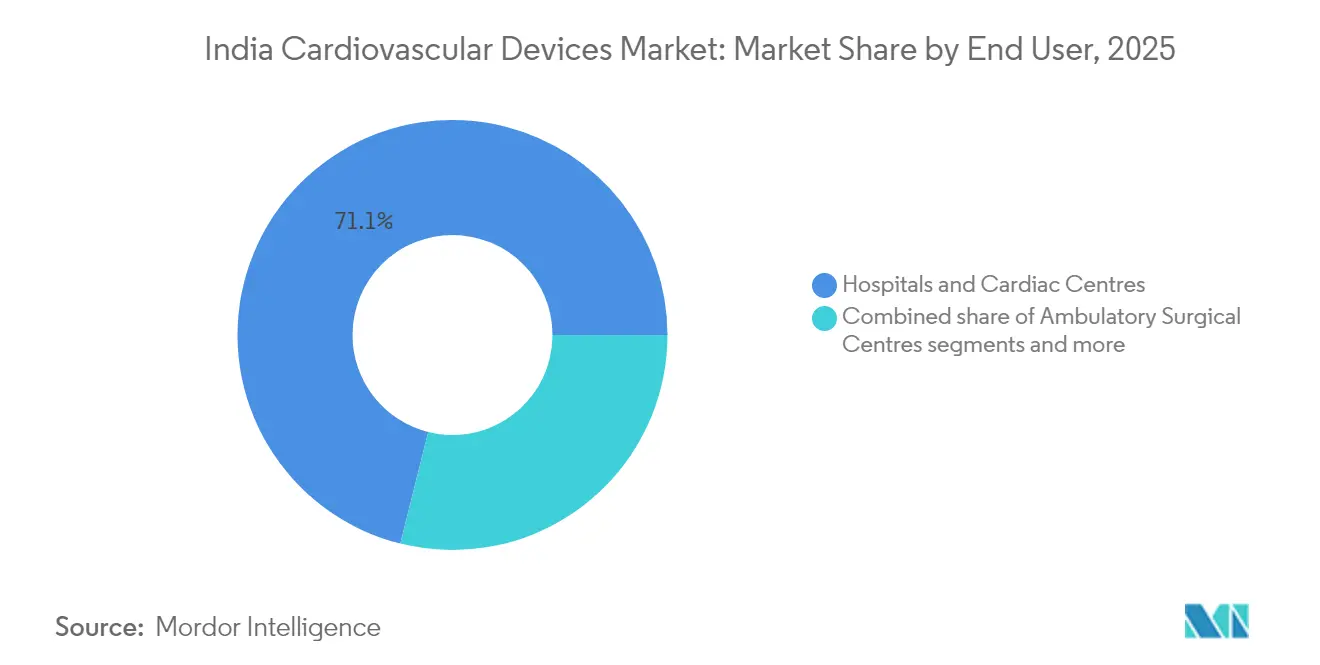

- Por usuário final, hospitais e centros cardíacos responderam por 71,10% do tamanho do mercado de dispositivos cardiovasculares da Índia em 2025; os programas de cuidados domiciliares estão se expandindo a um CAGR de 8,63% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardiovasculares e envelhecimento da população | +2.1% | Nacional, com maior impacto nos centros urbanos | Longo prazo (≥ 4 anos) |

| Aumento dos gastos com saúde e penetração de seguros | +1.8% | Nacional, com adoção acelerada em cidades de nível 2/3 | Médio prazo (2-4 anos) |

| Expansão de laboratórios de cateterismo em cidades indianas de nível 2/3 | +1.5% | Cidades de nível 2/3, áreas de captação rural | Médio prazo (2-4 anos) |

| Esquema PLI governamental impulsionando a fabricação local de dispositivos | +1.3% | Centros de fabricação em Karnataka, Tamil Nadu, Maharashtra | Longo prazo (≥ 4 anos) |

| Adoção de planejamento de cirurgia cardíaca baseado em gêmeo digital | +0.9% | Cidades metropolitanas, instalações de saúde premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardiovasculares e Envelhecimento da População

Os idosos da Índia representarão 22,5% dos residentes até 2051, e as doenças cardiovasculares já contribuem com 14,1% dos DALYs nacionais, o dobro dos níveis de 1990. Os casos de doença cardíaca isquêmica e acidente vascular cerebral aumentaram 2,3 vezes desde 1990, criando demanda sustentada por stents, enxertos e dispositivos de ritmo. Os estilos de vida urbanos agravam o risco por meio de hipertensão e obesidade, acelerando os volumes de procedimentos no mercado de dispositivos cardiovasculares da Índia. A anatomia coronariana sul-asiática — vasos menores e lesões difusas — impulsiona a dependência de tecnologias de enxerto cirúrgico. As plataformas de monitoramento remoto ajudam a gerenciar a crescente carga de casos, transferindo acompanhamentos de rotina para fora dos hospitais, aliviando a congestionamento nos centros terciários.

Aumento dos Gastos com Saúde e Penetração de Seguros

Os gastos centrais com saúde triplicaram para INR 3.169 per capita entre 2014-2022, elevando a participação pública no total de despesas com saúde para 48%. O Ayushman Bharat agora assegura 594 milhões de cidadãos para até INR 500.000, reduzindo os custos diretos de procedimentos cardíacos em 21%. As internações para angioplastia coronariana ultrapassaram 471.000 no âmbito do esquema, ampliando diretamente o mercado de dispositivos cardiovasculares da Índia. Os hospitais de nível 2/3 operam a apenas INR 10-15 lakh por leito versus INR 1,5 crore nas metrópoles, permitindo a rápida implantação de laboratórios de cateterismo em cidades menores. Os planos dos investidores para adicionar 17.800 leitos privados no valor de INR 14.600 crore ressaltam o impulso de financiamento.

Expansão de Laboratórios de Cateterismo em Cidades Indianas de Nível 2/3

As redes corporativas aplicam modelos de hub e spoke para aproximar a cardiologia intervencionista de populações carentes, com a Narayana Health escalando 7.000 leitos em 51 instalações. Quase 30% da capacidade hospitalar nacional já está em distritos rurais, sinalizando volume latente para diagnósticos e consumíveis. As redes de ambulâncias governamentais e os programas de tele-ECG reduzem os tempos de resposta, elevando as taxas de utilização de dispositivos fora das metrópoles. Os custos dos procedimentos — cirurgia cardíaca a USD 1.600 versus USD 200.000 no exterior — atraem turismo médico regional, ampliando a demanda local. As parcerias de microsseguros ampliam a acessibilidade, estabilizando os pipelines de pedidos para stents e balões de preço médio.

Esquema PLI Governamental Impulsionando a Fabricação Local de Dispositivos

Até março de 2025, o esquema PLI registrou investimento de INR 1,61 lakh-crore e autorizou 19 fábricas de dispositivos, incluindo linhas de TC e RM, reduzindo a dependência de importações de 70-80%. A Siemens Healthineers comprometeu INR 91,9 crore para produção de imagens, enquanto a Wipro GE prometeu INR 8.000 crore para P&D e fabricação de dispositivos. O coração artificial Hridayantra do IIT Kanpur e a RM doméstica de 1,5 tesla do AIIMS ressaltam o progresso da P&D indígena. As restrições de importação de máquinas recondicionadas protegem os participantes domésticos, ajudando válvulas e marcapassos competitivos em preço a alcançar o mercado de dispositivos cardiovasculares da Índia. As exportações também se beneficiam; as remessas de dispositivos médicos dobraram para USD 4 bilhões em três anos, sinalizando futuras economias de escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de implantes avançados | -1.4% | Nacional, com maior impacto em áreas rurais e semiurbanas | Médio prazo (2-4 anos) |

| Cobertura de reembolso limitada | -1.1% | Cidades de nível 2/3, áreas rurais com penetração limitada de seguros | Longo prazo (≥ 4 anos) |

| Dependência de componentes críticos importados | -0.8% | Centros de fabricação, regiões dependentes da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implantes Avançados

A Autoridade Nacional de Preços Farmacêuticos permitiu que os preços dos stents subissem para INR 38.933 para modelos de liberação de fármaco. Medicamentos de marca para insuficiência cardíaca são vendidos a até 15,8 vezes as taxas genéricas. As tarifas alfandegárias sobre dispositivos permanecem entre as mais altas do mundo, a 5-7,5%, e um cess de saúde de 5%. Com mais de 80% dos implantes críticos ainda importados, a volatilidade cambial se transmite diretamente aos preços ao usuário final. As famílias rurais, que arcam com despesas de viagem e hospedagem para cirurgia, adiam os cuidados, moderando o crescimento do volume para o mercado de dispositivos cardiovasculares da Índia.

Cobertura de Reembolso Limitada

O Ayushman Bharat exclui muitos diagnósticos ambulatoriais e terapias de próxima geração. Estudos de campo em Karnataka constataram que pacientes segurados ainda incorreram em custos notáveis do próprio bolso. Hospitais distritais menores têm dificuldade em atender aos critérios de credenciamento. Embora a política de setembro de 2024 inclua todos os cidadãos com 70 anos ou mais, os tetos de reembolso permanecem estáticos apesar do aumento dos preços dos dispositivos. Os atrasos nos pagamentos de sinistros desestimulam o estoque de implantes de alto valor, limitando o segmento premium do mercado de dispositivos cardiovasculares da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A Dominância Terapêutica Impulsiona o Crescimento do Volume

Os sistemas terapêuticos e cirúrgicos geraram 61,55% do tamanho do mercado de dispositivos cardiovasculares da Índia em 2025, com base em quase meio milhão de angioplastias reembolsadas pelo Ayushman Bharat. Os stents de liberação de fármaco continuam sendo itens principais, apesar dos tetos de preço, apoiados pela complexidade anatômica que exige revestimentos de alta eficácia. As atualizações de marcapassos, como o sistema sem eletrodo de câmara dupla AVEIR da Abbott, visam a redução de infecções no bolso, impulsionando as vendas de dispositivos de ritmo no mercado de dispositivos cardiovasculares da Índia. As válvulas transcateter avançam rapidamente; a plataforma expansível por balão da Myval recentemente possibilitou um resgate de TAVI em TAVI, indicando durabilidade.

Os dispositivos de diagnóstico e monitoramento crescerão a um CAGR de 9,62%, elevando sua participação no mercado de dispositivos cardiovasculares da Índia até o final da década. A produção doméstica de RM e TC pode reduzir os preços de capital em 50%, desbloqueando instalações em cidades secundárias. Os patches de ECG vestíveis que se sincronizam com aplicativos de telemedicina identificam arritmias precocemente, aumentando as consultas preventivas de acompanhamento. O planejamento por gêmeo digital depende de conjuntos de dados de imagens de alta definição, reforçando a demanda por TC de 256 cortes e RM de 3 Tesla como pré-requisitos para modelagem virtual.

Por Aplicação: A Liderança Coronariana Enfrenta Potencial de Crescimento em Arritmia

A doença arterial coronariana continua a ancorar 42,12% da receita, sustentada por 23,8 milhões de casos de doença cardíaca isquêmica e quase meio milhão de angioplastias anuais. Os pequenos diâmetros dos vasos e as lesões difusas incentivam o enxerto de bypass, alimentando demanda consistente por oxigenadores de bomba e condutos no mercado de dispositivos cardiovasculares da Índia. A Índia atrai turistas médicos com preços de cirurgia cardíaca 90% abaixo das tarifas do mundo desenvolvido, adicionando volume incremental de dispositivos.

Os dispositivos para arritmia e distúrbios de condução registrarão um CAGR de 8,98%, o mais rápido entre as aplicações. O envelhecimento impulsiona a incidência de fibrilação atrial, enquanto o monitoramento remoto detecta eventos assintomáticos, encaminhando os pacientes para ablação ou estimulação mais cedo. Os gêmeos digitais cardíacos personalizados aprimoram o sucesso da ablação de taquicardia ventricular ao identificar o substrato crítico melhor do que o mapeamento de voltagem convencional. Os procedimentos cardíacos estruturais ganham impulso; a válvula mitral polimérica Tria registrou zero mortalidade relacionada à válvula em ensaios indianos, sinalizando difusão futura.

Por Usuário Final: A Dominância Hospitalar Encontra a Inovação em Cuidados Domiciliares

Os hospitais e centros cardíacos detinham 71,10% da participação do mercado de dispositivos cardiovasculares da Índia em 2025, porque imagens avançadas, laboratórios de cateterismo e suítes de sala de operação híbrida requerem infraestrutura de grande escala. As redes privadas reservaram INR 14.600 crore para 17.800 novos leitos, enquanto o governo constrói campi adicionais do AIIMS, garantindo demanda institucional robusta. Os laboratórios de mapeamento tridimensional e os sistemas robóticos se concentram em unidades terciárias, ressaltando o segmento premium do mercado de dispositivos cardiovasculares da Índia.

Os programas de cuidados domiciliares e monitoramento remoto se expandirão a um CAGR de 8,63% até 2031, refletindo o foco político na telessaúde e na Missão Nacional de Saúde Digital. Os dispositivos vestíveis alimentam dados em tempo real em painéis na nuvem, permitindo que os médicos ajustem a terapia entre as consultas, prevenindo readmissões e abrindo fluxos de receita do tipo anuidade para fornecedores no mercado de dispositivos cardiovasculares da Índia. Os centros cirúrgicos ambulatoriais realizam angioplastias em regime de hospital-dia, aliviando a ocupação hospitalar e distribuindo geograficamente o consumo de dispositivos.

Análise Geográfica

Os clusters industriais em Maharashtra, Karnataka e Tamil Nadu ancoram as linhas de fornecimento com 19 fábricas apoiadas pelo PLI que fabricam consoles de imagem, cateteres e invólucros de monitores cardíacos, fortalecendo o mercado de dispositivos cardiovasculares da Índia contra choques logísticos. A Siemens Healthineers localizou TC e RM em sua unidade de Bengaluru para reduzir os atrasos alfandegários, enquanto o campus multimodalidade da Wipro GE visa tanto a exportação quanto a demanda doméstica. Os estados do sul aproveitam os fluxos de turismo médico; pacotes cardíacos com preços de USD 1.600 atraem pacientes do Oriente Médio e da África, aumentando o rendimento para fornecedores de implantes e enxertos.

As cidades de nível 2/3 representam a geografia de crescimento mais rápido para o mercado de dispositivos cardiovasculares da Índia, porque os hospitais lá podem ser construídos por um décimo do custo de capital das metrópoles, permitindo mais laboratórios de cateterismo por milhão de residentes. Demonstrações de robótica remota, como a cirurgia cardíaca de Gurugram a Jaipur, provam que o acesso a especialistas pode superar as cadeias de encaminhamento tradicionais. Rajasthan, Uttar Pradesh e Odisha registraram o crescimento mais acentuado nas reivindicações cardíacas do Ayushman Bharat, indicando prontidão para dispositivos de maior valor.

Os distritos rurais, embora sejam a menor fatia hoje, têm potencial latente. As frotas de ambulâncias governamentais e os novos campi do AIIMS encurtam os tempos de encaminhamento, enquanto as parcerias de microsseguros preenchem as lacunas de acessibilidade. Os anos de vida ajustados por incapacidade para doença cardíaca isquêmica variam nove vezes entre os estados, sugerindo que o alcance direcionado poderia desbloquear a demanda não atendida para o mercado de dispositivos cardiovasculares da Índia. As vans de laboratório de cateterismo móvel e as imagens de baixo custo indígenas expandem os diagnósticos onde as construções físicas ficam para trás, semeando vendas futuras.

Cenário Competitivo

A concorrência no mercado de dispositivos cardiovasculares da Índia apresenta grandes empresas globais e empresas domésticas ágeis. Os produtores domésticos fecham a lacuna aproveitando os incentivos do PLI. A Poly Medicare registrou crescimento de receita de 23% no primeiro semestre do exercício fiscal de 2025 e reservou INR 800 crore para capacidade de cateteres, aproveitando as tarifas de exportação sobre produtos chineses. A válvula Myval da Meril Life garante acesso a pesquisas com certificação CE enquanto aborda a acessibilidade local, e a Sahajanand Medical Technologies escala linhas de stents de liberação de fármaco para licitações domésticas e africanas.

As multinacionais assinam memorandos de entendimento de transferência de tecnologia para aproveitar os créditos do PLI, enquanto os players indianos licenciam software de gêmeo digital e módulos robóticos para subir na cadeia de valor. Os comitês de aquisição enfatizam o custo total do ciclo de vida, recompensando os fornecedores que empacotam descartáveis, treinamento e serviço em contratos agrupados, deslocando as alavancas competitivas em todo o mercado de dispositivos cardiovasculares da Índia.

Líderes da Indústria de Dispositivos Cardiovasculares da Índia

Abbott Laboratories

Terumo Corporation

W. L. Gore & Associates

Medtronic PLC

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: O sistema robótico SSI Mantra 3 executou as primeiras telecirurgias cardíacas da Índia em 250 km, comprovando operação remota de baixa latência a um terço dos custos importados

- Março de 2025: A Autoridade Nacional de Preços Farmacêuticos elevou os tetos para stents coronarianos para INR 38.933 para modelos de liberação de fármaco, ajustando para 1,74% de inflação do IPA

Escopo do Relatório do Mercado de Dispositivos Cardiovasculares da Índia

De acordo com o escopo do relatório, os dispositivos cardiovasculares são desenvolvidos para auxiliar no gerenciamento de diferentes condições ou irregularidades relacionadas ao coração. Esses dispositivos incluem dispositivos de gerenciamento do ritmo cardíaco, cateteres, enxertos e válvulas cardíacas.

O mercado de dispositivos cardiovasculares da Índia é segmentado por tipo de dispositivo, que inclui dispositivos de diagnóstico e monitoramento e dispositivos terapêuticos e cirúrgicos. Os dispositivos de diagnóstico e monitoramento incluem eletrocardiograma (ECG), monitoramento cardíaco remoto e outros dispositivos de diagnóstico e monitoramento. Os dispositivos terapêuticos e cirúrgicos incluem dispositivos de assistência cardíaca, dispositivos de gerenciamento do ritmo cardíaco, cateteres, enxertos, válvulas cardíacas, stents e outros dispositivos terapêuticos e cirúrgicos. O relatório oferece o valor em USD para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| RM Cardíaca | ||

| TC Cardíaca | ||

| Ecocardiografia / Ultrassom | ||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | ||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronarianos | Stents de Liberação de Fármaco |

| Stents Metálicos Simples | ||

| Stents Biorreabsorvíveis | ||

| Cateteres | Cateteres de Balão para ACTP | |

| Cateteres de IVUS/OCT | ||

| Gerenciamento do Ritmo Cardíaco | Marcapassos | |

| Desfibriladores Cardioversores Implantáveis | ||

| Dispositivos de Terapia de Ressincronização Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecânicas | ||

| Válvulas Biológicas/Bioprotéticas | ||

| Dispositivos de Assistência Ventricular | ||

| Corações Artificiais | ||

| Enxertos e Remendos | ||

| Outros Dispositivos Cirúrgicos Cardiovasculares | ||

| Doença Arterial Coronariana |

| Arritmia e Distúrbios de Condução |

| Insuficiência Cardíaca e Cardiomiopatia |

| Defeitos Cardíacos Estruturais e Congênitos |

| Doença Vascular Periférica |

| Hospitais e Centros Cardíacos |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Cardiologia/Eletrofisiologia |

| Programas de Cuidados Domiciliares e Monitoramento Remoto |

| Por Tipo de Produto | Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| RM Cardíaca | |||

| TC Cardíaca | |||

| Ecocardiografia / Ultrassom | |||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | |||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronarianos | Stents de Liberação de Fármaco | |

| Stents Metálicos Simples | |||

| Stents Biorreabsorvíveis | |||

| Cateteres | Cateteres de Balão para ACTP | ||

| Cateteres de IVUS/OCT | |||

| Gerenciamento do Ritmo Cardíaco | Marcapassos | ||

| Desfibriladores Cardioversores Implantáveis | |||

| Dispositivos de Terapia de Ressincronização Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecânicas | |||

| Válvulas Biológicas/Bioprotéticas | |||

| Dispositivos de Assistência Ventricular | |||

| Corações Artificiais | |||

| Enxertos e Remendos | |||

| Outros Dispositivos Cirúrgicos Cardiovasculares | |||

| Por Aplicação | Doença Arterial Coronariana | ||

| Arritmia e Distúrbios de Condução | |||

| Insuficiência Cardíaca e Cardiomiopatia | |||

| Defeitos Cardíacos Estruturais e Congênitos | |||

| Doença Vascular Periférica | |||

| Por Usuário Final | Hospitais e Centros Cardíacos | ||

| Centros Cirúrgicos Ambulatoriais | |||

| Clínicas de Cardiologia/Eletrofisiologia | |||

| Programas de Cuidados Domiciliares e Monitoramento Remoto | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos cardiovasculares da Índia?

O mercado é avaliado em USD 1,68 bilhão em 2026 e deve atingir USD 2,53 bilhões até 2031, refletindo um CAGR de 8,54%.

Qual categoria de dispositivo lidera as vendas?

Os sistemas terapêuticos e cirúrgicos comandam 61,55% das vendas em 2025, apoiados por altos volumes de angioplastia e bypass.

Qual aplicação apresenta o crescimento mais rápido?

Os dispositivos para arritmia e distúrbios de condução devem se expandir a um CAGR de 8,98% entre 2026-2031.

Como o esquema PLI afeta os fabricantes?

Os incentivos do PLI atraíram investimento de INR 1,61 lakh-crore e viabilizaram 19 plantas de dispositivos, reduzindo a dependência de importações e os custos.

Os dispositivos cardíacos para cuidados domiciliares estão se tornando mainstream?

Sim, os programas de cuidados domiciliares e monitoramento remoto estão crescendo a um CAGR de 8,63%, à medida que as plataformas de telessaúde conectam pacientes em cidades de nível 2/3 a especialistas.

Quais controles de preços existem para stents coronarianos?

A Autoridade Nacional de Preços Farmacêuticos limita os preços dos stents de liberação de fármaco a INR 38.933 e ajusta anualmente ao índice de preços no atacado.

Página atualizada pela última vez em: