Tamanho e Participação do Mercado Global de Marca-Passos Cardíacos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Marca-Passos Cardíacos por Mordor Intelligence

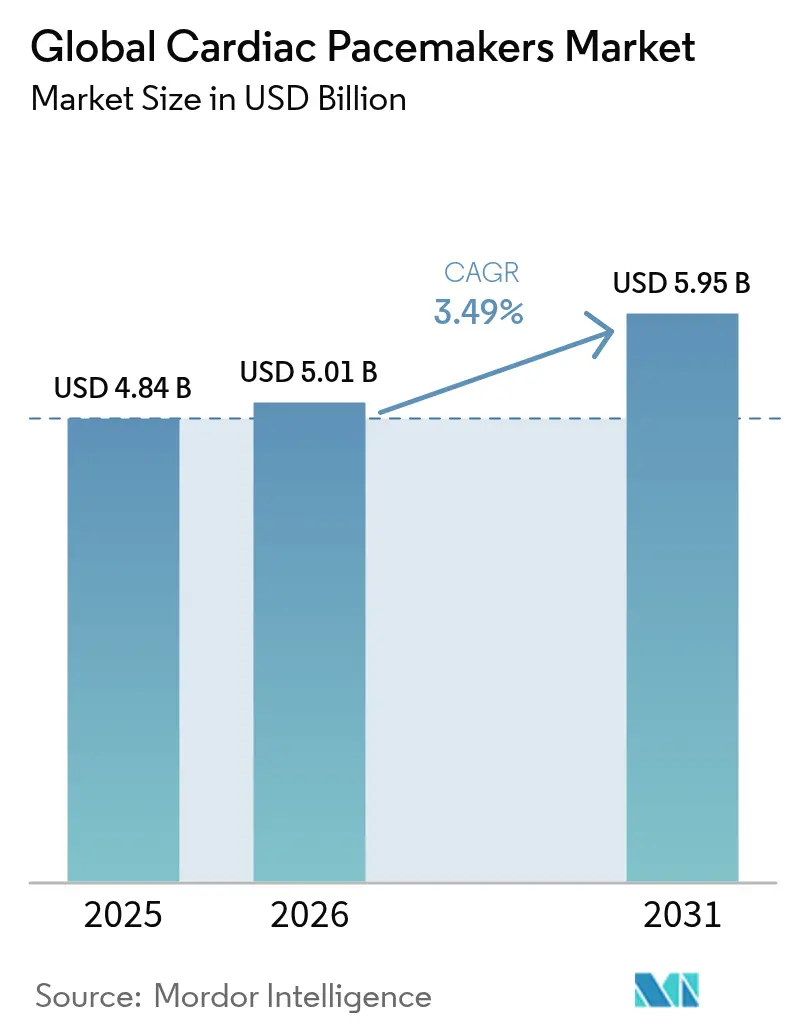

Espera-se que o tamanho do mercado de marca-passos cardíacos cresça de USD 4,84 bilhões em 2025 para USD 5,01 bilhões em 2026 e está previsto para atingir USD 5,95 bilhões até 2031 a um CAGR de 3,49% no período 2026-2031. O crescimento decorre de uma população idosa em constante expansão, da crescente incidência de bradiarritmia e bloqueio cardíaco, e de uma mudança decisiva dos ganhos de volume impulsionados por hardware para melhorias de desempenho habilitadas por software que enfatizam designs sem eletrodo, plataformas compatíveis com ressonância magnética e programação guiada por IA [1]Fonte: American Heart Association, "Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral 2025," heart.org . A América do Norte continua a liderar o mercado de marca-passos cardíacos por meio de robustos esquemas de reembolso que aceleram a adoção de tecnologia premium, enquanto a Ásia-Pacífico apresenta a absorção mais rápida à medida que os governos financiam um acesso mais amplo e os fabricantes locais entram em segmentos de valor. Os sistemas de câmara dupla permanecem o principal recurso clínico, mas os dispositivos sem eletrodo e os conceitos de estimulação fisiológica estão rapidamente erodindo a dominância do incumbente, marcando a evolução do mercado em direção a soluções minimamente invasivas e sem necessidade de extração. O posicionamento competitivo depende de ecossistemas de ponta a ponta que combinam dispositivos, monitoramento remoto, análise de dados e salvaguardas de cibersegurança. Enquanto isso, escassez na cadeia de suprimentos de tântalo e microchips, combinada com rigorosas regras de cibersegurança da FDA, adicionam complexidade e pressões de custo a um cenário de demanda que, de outra forma, seria resiliente.

Principais Conclusões do Relatório

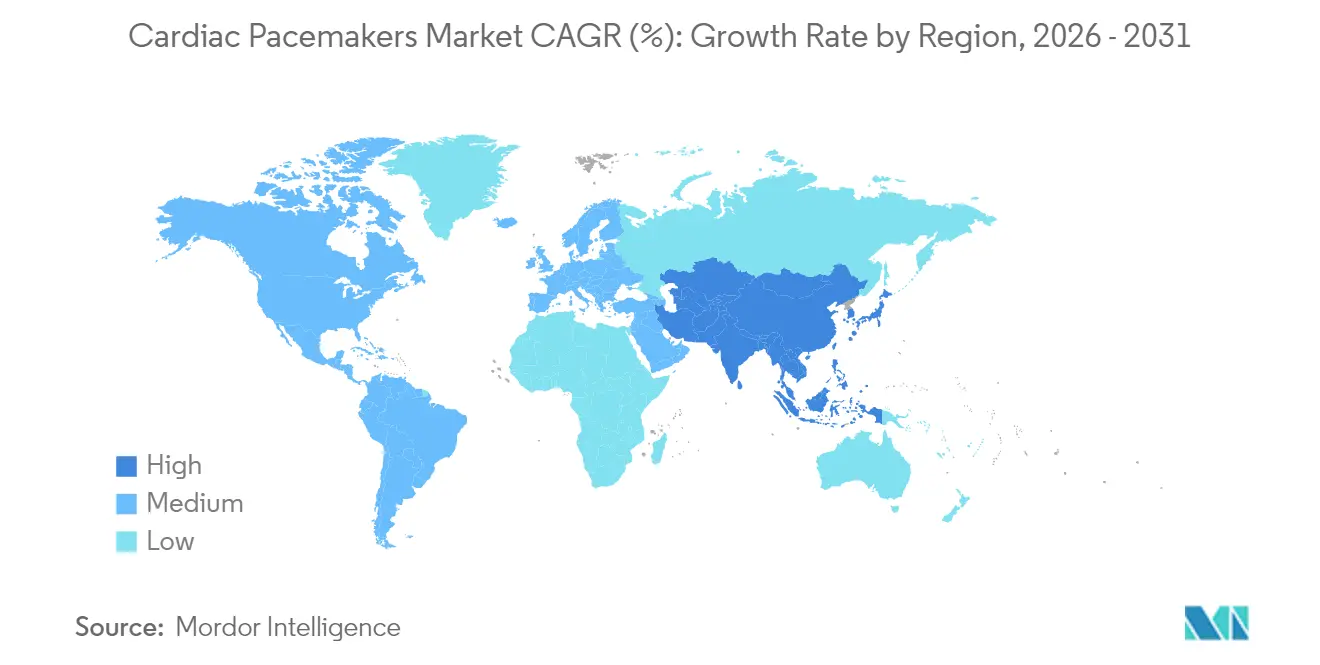

- Por geografia, a América do Norte deteve 38,22% da participação no mercado de marca-passos cardíacos em 2025; a Ásia-Pacífico avança a um CAGR de 5,45% até 2031.

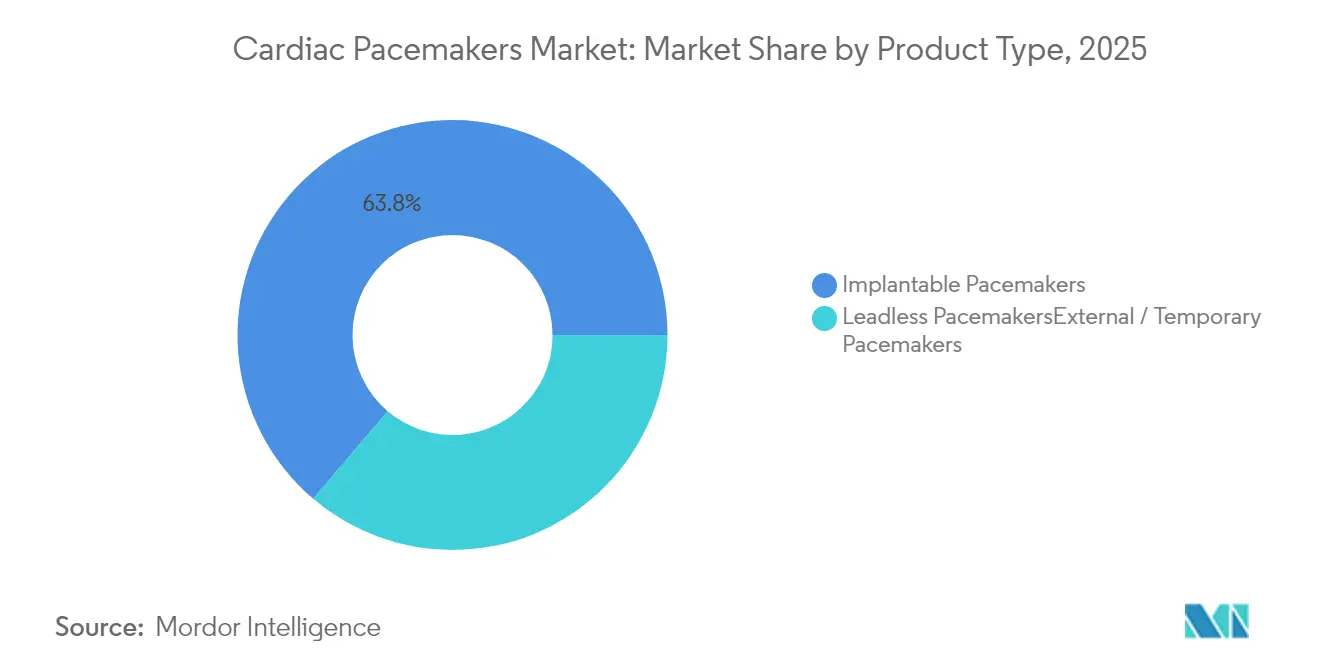

- Por tipo de produto, os marca-passos implantáveis lideraram com 63,78% de participação na receita em 2025, enquanto os dispositivos sem eletrodo registram o CAGR mais rápido de 5,42% até 2031.

- Por tecnologia, as plataformas de câmara dupla representaram 45,05% da participação no tamanho do mercado de marca-passos cardíacos em 2025; a tecnologia sem eletrodo registra o CAGR mais alto de 5,42% até 2031.

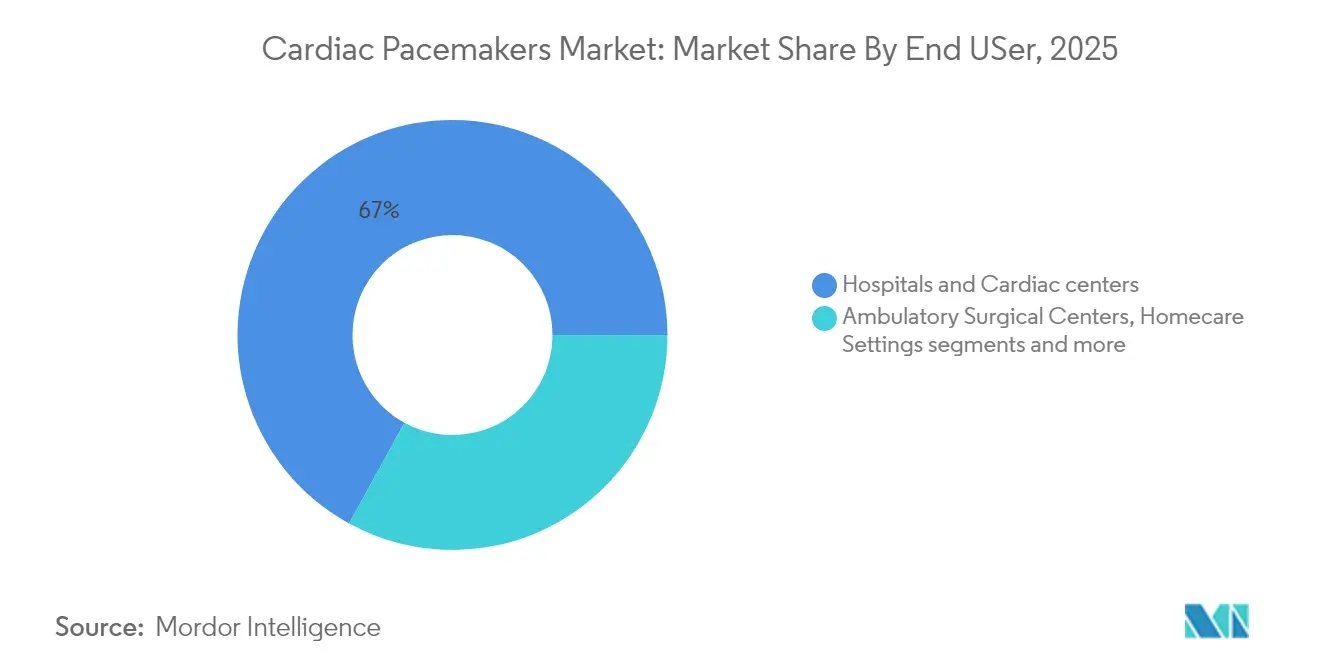

- Por usuário final, hospitais e centros cardíacos comandaram 67,02% do tamanho do mercado de marca-passos cardíacos em 2025; os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 5,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Marca-Passos Cardíacos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de bradiarritmia e bloqueio cardíaco | 0.80% | Global, maior em América do Norte e Europa em envelhecimento | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa | 0.70% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços em dispositivos compatíveis com ressonância magnética e sem eletrodo | 0.60% | América do Norte e UE liderando, Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Plataformas de programação de marca-passos orientadas por IA | 0.40% | América do Norte e UE como núcleo, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do reembolso para monitoramento remoto | 0.30% | América do Norte como principal, mercados seletivos da UE | Curto prazo (≤ 2 anos) |

| Programas de licitação governamental em mercados emergentes | 0.20% | Ásia-Pacífico como núcleo, América Latina e Oriente Médio e África seletivos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Bradiarritmia e Bloqueio Cardíaco

Estudos epidemiológicos projetam que os casos de bloqueio atrioventricular aumentarão 41%, passando de 378.816 indivíduos em 2020 para 535.076 até 2060, impulsionados pelo envelhecimento da população global e pelos generalizados fatores de risco cardiovascular. O bloqueio cardíaco completo constitui 76% das indicações de marca-passo permanente em registros clínicos, garantindo demanda persistente em todas as classes de produtos. Aumentos concomitantes na fibrilação atrial — de um risco ao longo da vida de 24,2% para 30,9% entre 2000 e 2022 — ampliam ainda mais o grupo de candidatos à terapia de estimulação à medida que os distúrbios de condução se superpõem. A mortalidade associada à síndrome do nó sinusal doente também aumentou entre os idosos, destacando a necessidade de intervenção oportuna. Os dados de sobrevivência ressaltam o benefício do marca-passo, com pacientes estimulados apresentando sobrevivência 2,7 vezes maior do que os não tratados em coortes de bradicardia grave.

Crescimento da População Idosa

Prevê-se que as doenças cardiovasculares afetem 61% dos adultos norte-americanos até 2050, reforçando o impulso estrutural por trás do mercado de marca-passos cardíacos. A coorte com 85 anos ou mais já representa mais de 40% dos implantes nos Estados Unidos e está a caminho de triplicar até 2060. As análises de resultados revelam que a estimulação do sistema de condução mantém eficácia equivalente em todos os grupos etários, desfazendo preocupações sobre o risco de procedimentos em pacientes geriátricos. Os sistemas de saúde respondem construindo unidades de cardiologia geriátrica e refinando a seleção de dispositivos para pacientes frágeis, com as opções sem eletrodo mostrando apelo particular na redução do risco de infecção. As considerações de cuidados de longo prazo orientam cada vez mais a preferência de pagadores e clínicos em direção a sistemas que oferecem longevidade e baixas demandas de manutenção.

Avanços em Dispositivos Compatíveis com Ressonância Magnética e Sem Eletrodo

Dados de cinco anos confirmam que os marca-passos sem eletrodo oferecem segurança e eficácia equivalentes aos modelos convencionais, ao mesmo tempo em que eliminam as complicações relacionadas ao eletrodo. A plataforma AVEIR DR da Abbott alcançou 95% de sincronia atrioventricular média em todas as posturas, demonstrando equivalência funcional plena com os sistemas de câmara dupla. O status de compatibilidade com ressonância magnética é agora padrão, exemplificado pelo Amvia Edge da BIOTRONIK, que ativa automaticamente o modo de ressonância magnética e elimina a reprogramação trabalhosa. O Micra aprimorado da Medtronic possui 40% mais vida útil da bateria, estendendo o serviço previsto para 17 anos e potencialmente tornando realista a terapia de implante único ao longo da vida. À medida que a proficiência em recuperação e os conjuntos de dados longitudinais se acumulam, os médicos consideram cada vez mais a tecnologia sem eletrodo como primeira linha, e não como nicho.

Plataformas de Programação de Marca-Passos Orientadas por IA

A inteligência artificial reformula os modelos de acompanhamento ao reduzir alarmes falsos e prever descompensação. O AccuRhythm AI da Medtronic reduz os alertas errôneos de fibrilação atrial em 88,2%, preservando 99% dos eventos verdadeiros, liberando os clínicos de mais de 400 horas de tempo de revisão por 200 pacientes a cada ano. A aprovação da FDA para o algoritmo SignalHF de insuficiência cardíaca da Implicity ilustra o impulso regulatório para análises preditivas que oferecem aviso prévio de duas semanas sobre o agravamento do estado. Algoritmos treinados em mais de 1 milhão de episódios de ritmo elevam a especificidade diagnóstica, reduzindo intervenções desnecessárias sem sacrificar a segurança. A integração perfeita com os registros eletrônicos de saúde completa um fluxo de trabalho de circuito fechado que oferece suporte à decisão, documentação e eficiência de faturamento em uma única etapa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do dispositivo em regiões de baixa renda | -0.90% | Mercados emergentes da Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Complicações e recalls relacionados ao dispositivo | -0.40% | Global, maior onde a regulamentação é rigorosa | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de suprimentos de tântalo e semicondutores | -0.30% | Centros de produção globais | Médio prazo (2-4 anos) |

| Crescente carga de conformidade com cibersegurança | -0.20% | América do Norte e UE primeiro, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Dispositivo em Regiões de Baixa Renda

Preços unitários de USD 2.500-3.000 excluem muitos pacientes do tratamento em economias emergentes, onde as taxas de implante ficam em torno de 4 dispositivos por milhão, em comparação com 782 por milhão na desenvolvida França. As barreiras de custo se traduzem em um estimado de 1 milhão de mortes evitáveis a cada ano, e 27% dos pacientes indicados em ambientes com recursos limitados permanecem sem tratamento. Os programas de reutilização de dispositivos relatam paridade de segurança com novos implantes, mas enfrentam hesitação regulatória e resistência cultural. Licitações governamentais, doações filantrópicas e preços escalonados trazem algum alívio, mas soluções sustentáveis dependem de inovação fundamental de custos, montagem local e racionalização da cadeia de suprimentos. A iniciativa de reutilização de dispositivos da Sociedade Pan-Africana de Cardiologia destaca o que pode ser alcançado quando as partes interessadas regulatórias, clínicas e da indústria se alinham.

Complicações e Recalls Relacionados ao Dispositivo

O recall Classe I da Boston Scientific de 203.000 unidades Accolade, vinculado ao esgotamento prematuro da bateria que causou 832 lesões e 2 mortes, sublinha os riscos de qualidade que corroem a confiança dos clínicos e inflacionam os custos da terapia ao longo da vida. A vigilância longitudinal mostra que as taxas de complicações do dispositivo aumentam de 8% em nove anos para 49% em 11 anos para determinadas coortes, destacando o ônus das falhas em estágio tardio. As despesas de gestão podem igualar o custo de um novo implante, pressionando pagadores e pacientes igualmente. As agências regulatórias reagiram endurecendo a vigilância pós-comercialização e consolidando a conformidade com cibersegurança como um requisito central de design. A indústria responde com análises preditivas, químicas de bateria mais inteligentes e auditorias de fornecedores mais rigorosas, mas os danos à reputação persistem e podem influenciar as escolhas de marca dos médicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação Sem Eletrodo Impulsiona o Segmento Premium

Os sistemas implantáveis capturaram 63,78% da receita em 2025, ressaltando sua posição consolidada em amplas indicações clínicas. No entanto, os modelos sem eletrodo registram o CAGR mais alto de 5,42% e estão erodindo a participação à medida que os médicos se voltam para opções minimamente invasivas com perfis de complicação mais baixos. Os marca-passos implantáveis de câmara única permanecem padrão para bradicardia simples, enquanto as configurações de câmara dupla dominam as condições atrioventriculares complexas. A estimulação de ressincronização biventricular atende às coortes de insuficiência cardíaca com atrasos de condução, um grupo especializado que, no entanto, se beneficia de designs de hardware cada vez mais compactos. Os marca-passos temporários e externos preenchem lacunas agudas pós-operatórias ou de emergência, garantindo a continuidade do cuidado até que o implante permanente seja viável.

A expansão sem eletrodo marca uma mudança estrutural dentro do mercado de marca-passos cardíacos, impulsionada por dados que mostram 98,3% de sucesso do procedimento e 97% de sincronização no ensaio AVEIR DR da Abbott. Reduções no fator de forma, ganhos de bateria e melhorias na recuperação aguçam coletivamente o valor, enquanto os dispositivos dissolvíveis da Universidade Northwestern sugerem futuras oportunidades pediátricas e de curto prazo. À medida que as pressões de cuidados baseados em valor se intensificam, os pagadores acolhem a eliminação de revisões relacionadas ao bolso e ao eletrodo, posicionando a tecnologia sem eletrodo como uma escolha custo-efetiva ao longo de um horizonte de vida.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Dominância da Câmara Dupla Desafiada pela Inovação Sem Eletrodo

A estimulação de câmara dupla representou 45,05% da receita de 2025, refletindo sua capacidade de manter a sincronia atrioventricular e evitar a síndrome do marca-passo. No entanto, o CAGR de 5,42% registrado pelos sistemas sem eletrodo sinaliza uma era de transição em que o fator de forma, a prevenção de infecções e a compatibilidade com ressonância magnética superam a preferência histórica. Os dispositivos de câmara única permanecem vitais para indicações apenas ventriculares ou fibrilação atrial crônica, enquanto a terapia de ressincronização cardíaca ocupa o nicho de insuficiência cardíaca. Os sensores de resposta à frequência que adaptam a saída à demanda fisiológica são cada vez mais incorporados em todas as categorias, melhorando a qualidade de vida dos pacientes ativos.

A estimulação fisiológica, incluindo métodos do sistema de condução, ganha força após a orientação de 2025 da Sociedade Europeia de Cardiologia que enquadra a estimulação do ramo esquerdo do feixe de His como uma alternativa viável aos eletrodos ventriculares direitos. O eletrodo OmniaSecure 4,7 F da Medtronic valida a abordagem, garantindo 100% de sucesso na desfibrilação no posicionamento do ramo do feixe, preservando o acesso venoso futuro. Tais avanços implicam erosão incremental de participação para plataformas legadas à medida que os médicos se reorientam em direção a tecnologias que replicam as vias de condução nativas.

Por Usuário Final: Dominância Hospitalar com Aceleração do Crescimento dos Centros Cirúrgicos Ambulatoriais

Hospitais e centros cardíacos detiveram 67,02% da receita de 2025, apoiados por equipes multidisciplinares e pela capacidade de lidar com casos complexos e complicações emergentes. Os centros cirúrgicos ambulatoriais registram o CAGR mais rápido de 5,71%, catalisado por protocolos de alta no mesmo dia habilitados por incisões menores e menos restrições pós-operatórias, especialmente com sistemas sem eletrodo. Os ambientes de cuidados domiciliares aproveitam o monitoramento remoto para gerenciar o acompanhamento, enquanto os institutos acadêmicos impulsionam o recrutamento em ensaios clínicos e o treinamento de médicos, mantendo uma participação de receita constante, porém modesta.

Ambientes de reembolso mais rígidos levam os hospitais a transferir casos de menor risco para canais ambulatoriais, liberando capacidade de internação e reduzindo custos. As políticas do Medicare que reembolsam o monitoramento remoto de pacientes criam bases financeiras que permitem aos centros ambulatoriais fornecer cuidados pós-operatórios abrangentes. À medida que os dados de resultados normalizam a segurança ambulatorial, as seguradoras ampliam a cobertura, acelerando o volume para longe das alas de internação. Consequentemente, os fabricantes de dispositivos refinam kits de treinamento e ferramentas de fluxo de trabalho adaptados aos ambientes de centros cirúrgicos ambulatoriais, energizando ainda mais a mudança.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte permanece o principal gerador de receita, detendo 38,22% de participação em 2025, ancorada por sofisticados frameworks de pagadores, alta conscientização pública e adoção antecipada de monitoramento remoto habilitado por IA. Os pagamentos separados do Medicare para eletrodos de estimulação e monitoramento em tempo real sustentam a absorção de tecnologia, enquanto as vias de aprovação acelerada da FDA fomentam a rápida comercialização de avanços como sistemas sem eletrodo de câmara dupla e mecanismos de análise preditiva. Os programas de saúde pública canadenses e mexicanos estão ampliando o acesso por meio de licitações em massa que favorecem a aquisição baseada em valor, incentivando os fabricantes a apresentar a economia do ciclo de vida em vez do preço de tabela isoladamente.

A Europa aproveita sistemas de reembolso coesos e forte influência de diretrizes clínicas de entidades como a Sociedade Europeia de Cardiologia, impulsionando a homogeneidade nos padrões de prática. Alemanha, França e Reino Unido lideram os volumes de implantação graças a robustas redes de eletrofisiologia e altas taxas de diagnóstico per capita. O Brexit introduziu fricção na documentação comercial, mas os frameworks regulatórios paralelos continuam a reconhecer os marca-passos com marcação CE, garantindo o acesso dos pacientes. No médio prazo, o Regulamento de Dispositivos Médicos (MDR) da UE exigirá uma vigilância pós-comercialização mais profunda, pressionando os fabricantes menores a fazer parcerias ou sair devido à sobrecarga de conformidade.

A Ásia-Pacífico fornece o CAGR mais rápido de 5,45% até 2031, impulsionada pelo envelhecimento demográfico, doenças do estilo de vida urbano e iniciativas governamentais que expandem o reembolso de dispositivos cardíacos. O processo reformado da Administração Nacional de Produtos Médicos (NMPA) da China agiliza as aprovações de dispositivos estrangeiros, enquanto seu programa de aquisição baseada em volume negocia preços para baixo, ampliando a penetração da base instalada. A Índia enfrenta obstáculos de custo, mas mostra números crescentes de implantes à medida que parcerias público-privadas financiam o cuidado de pacientes indigentes, especialmente em cidades de segundo nível. Japão e Coreia do Sul sustentam altas taxas de implante per capita devido à cobertura universal e especialistas com domínio tecnológico, enquanto Austrália e Singapura atuam como laboratórios regionais para programas de triagem orientados por IA.

O Oriente Médio e a África ficam atrás em volume, mas oferecem oportunidade latente à medida que a carga de doenças cardíacas aumenta e as políticas de saúde pública se voltam para o gerenciamento de doenças não transmissíveis. Licitações lideradas pelo governo na Arábia Saudita e nos Emirados Árabes Unidos alocam orçamento para tecnologias modernas de estimulação, e os programas filantrópicos de reutilização de dispositivos estão reduzindo as listas de espera nas regiões da África Subsaariana. A América Latina mostra progresso misto, pois Brasil e México modernizam sua capacidade de eletrofisiologia enquanto economias menores lutam com a volatilidade cambial que complica o financiamento de importações.

Cenário Competitivo

O mercado de marca-passos cardíacos demonstra consolidação moderada, com Medtronic, Abbott e Boston Scientific detendo a maior parte por meio de portfólios amplos que abrangem implantáveis, dispositivos sem eletrodo, diagnósticos e software. Essas empresas implantam gastos constantes em P&D superiores a 8% da receita do segmento cardíaco para salvaguardar a vantagem tecnológica, com foco em ganhos de longevidade, estimulação fisiológica e harmonização com IA. O conjunto AVEIR da Abbott, que integra estimulação do sistema de condução e estimulação sem eletrodo de câmara dupla, obteve a designação de dispositivo inovador, ressaltando o impulso de inovação da empresa.

A competição gira cada vez mais em torno de ecossistemas integrados que fundem confiabilidade de hardware com inteligência de software. As plataformas CareLink e AccuRhythm da Medtronic exemplificam a estratégia ao fornecer análises preditivas dentro de um espaço de trabalho em nuvem seguro, uma capacidade que fideliza os provedores por meio do enraizamento no fluxo de trabalho. A Boston Scientific, enquanto navega pelas consequências do recall legado, está dobrando as apostas nas sinergias de terapia dupla que mesclam estimulação com novas tecnologias de ablação, com o objetivo de fornecer pipelines de cuidado de arritmia de ponta a ponta. A BIOTRONIK se diferencia por meio de dispositivos com modo de ressonância magnética automático, abrindo caminhos em geografias que exigem compatibilidade universal com ressonância magnética.

Alianças estratégicas e aquisições ampliam o alcance competitivo em nichos especializados. A compra do sistema Paceart Optima da Medtronic pela PaceMate agrega quase 1.000 centros de monitoramento, destacando a convergência dos players de gerenciamento de dispositivos e dados. O implante CRT sem fio WiSE da EBR Systems introduz concorrência direta na estimulação para insuficiência cardíaca, um segmento historicamente dominado por soluções baseadas em eletrodo. Além disso, fabricantes locais na China e na Índia estão escalando a produção custo-eficiente para atender aos tetos de reembolso domésticos, aplicando pressão nas estratégias de preços das multinacionais sem ainda igualar a tecnologia de nível premium.

Líderes da Indústria Global de Marca-Passos Cardíacos

Medtronic PLC

Biotronik SE & Co. KG

Boston Scientific Corporation

Lepu Medical Co . Ltd

Abbott Laboratories (ST Jude Medical)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: EBR Systems obteve aprovação da FDA para o sistema CRT sem fio WiSE, previsto para lançamento nos Estados Unidos no início de 2026.

- Maio de 2025: Edwards Lifesciences recebeu aprovação da FDA para expandir as indicações do SAPIEN 3 TAVR para estenose aórtica grave assintomática, potencialmente aumentando a demanda por marca-passos após o procedimento.

- Abril de 2025: Medtronic obteve aprovação da FDA para o eletrodo de desfibrilação OmniaSecure 4,7 F após 100% de sucesso nos ensaios do ramo esquerdo do feixe de His.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de pacemakers cardíacos como todos os geradores implantáveis, sem fios e externos recém-fabricados que fornecem impulsos elétricos temporizados para regular frequências cardíacas brady ou taqui-arrítmicas; acessórios, consumíveis, cabos de substituição e CRT-desfibrilhadores situam-se fora deste âmbito, pelo que as receitas provenientes desses itens não foram contabilizadas.

Exclusão do âmbito: Os cardioversores-desfibrilhadores internos, os dispositivos CRT-D e os contratos de assistência pós-venda permanecem fora da presente avaliação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Marca-Passos Implantáveis

- Implantável de Câmara Única

- Implantável de Câmara Dupla

- Biventricular / CRT-P

- Marca-Passos Sem Eletrodo

- Marca-Passos Sem EletrodaMarca-Passos Externos / Temporários

- Marca-Passos Externos / Temporários

- Marca-Passos Implantáveis

- Por Tecnologia

- Tecnologia de Câmara Única

- Tecnologia de Câmara Dupla

- Terapia de Ressincronização Cardíaca (CRT-P)

- Tecnologia Sem Eletrodo

- Marca-Passos com Resposta à Frequência

- Por Usuário Final

- Hospitais e Centros Cardíacos

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Foram entrevistados eletrofisiologistas cardíacos, engenheiros biomédicos e responsáveis de compras na América do Norte, Europa, Ásia-Pacífico e no Golfo. As suas perspetivas permitiram-nos ajustar os pressupostos do ciclo de vida dos dispositivos, as curvas de adoção de tecnologia sem fios e as variações regionais de ASP antes de consolidar o modelo.

Investigação Documental

Começámos por mapear a prevalência de doenças e os volumes de procedimentos obtidos a partir de bases de dados abertas, como o WHO Global Health Observatory, a American Heart Association, o Eurostat e o MHLW japonês. Os registos de aprovação regulatória da FDA, EMA e China NMPA ajudaram-nos a datar os lançamentos de produtos e os eventos de recolha que influenciam a procura anual.

De seguida, incorporámos os relatórios 10-K das empresas, dados de aquisição hospitalar, registos de ensaios clínicos e boletins de associações comerciais, tendo posteriormente validado as desagregações de receitas através de recursos pagos como o D&B Hoovers, o Dow Jones Factiva e a análise de patentes Questel. Estes ilustram os corredores de preços, os volumes de expedição de unidades e o dinamismo do pipeline; a lista aqui apresentada é meramente ilustrativa e não exaustiva.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down parte das contagens de implantes por país, reconstituídas a partir de registos cirúrgicos e códigos de importação-exportação, que são depois multiplicadas por preços médios de venda verificados. As consolidações de fornecedores e as verificações por amostragem de distribuidores fornecem uma validação cruzada bottom-up seletiva para ajustar os totais. As principais variáveis acompanhadas incluem a incidência diagnosticada de bradiarritmia, o crescimento da população geriátrica, as taxas de penetração de dispositivos compatíveis com ressonância magnética, os limites de reembolso público e as tendências de preços das baterias de lítio. Uma regressão multivariada combina estes fatores para projetar a procura de 2026 a 2030; os cenários são testados sob pressão com especialistas primários para refletir mudanças tecnológicas e atrasos em cirurgias eletivas. As lacunas nas geografias bottom-up são colmatadas por comparação com mercados próximos com volumes de implantes e níveis de rendimento análogos.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os analistas realizam verificações de anomalias, limiares de variância e revisões por pares; as discrepâncias desencadeiam um novo contacto com os respondentes de origem. Os relatórios são atualizados anualmente, e são emitidas atualizações intercalares quando recolhas, alterações de reembolso ou aprovações de produtos relevantes alteram materialmente a linha de base.

Por que Razão a Linha de Base de Pacemakers Cardíacos da Mordor Inspira Decisões Confiantes

Os valores publicados divergem frequentemente porque as empresas escolhem conjuntos de dispositivos, proxies de preços e cadências de atualização distintos. Identificamos estes elementos antecipadamente para que os compradores vejam exatamente o que está e o que não está no âmbito.

Os principais fatores de divergência incluem se os CRT-P são agrupados com os pacemakers, a utilização de ASP de tabela versus ASP combinado, e a frequência com que os dados da população geriátrica são atualizados.

De acordo com a Mordor Intelligence, uma seleção de âmbito consistente e atualizações anuais reduzem a incerteza e mantêm os fatores de conversão atualizados para todas as principais moedas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,84 mil milhões | Mordor Intelligence | |

| USD 5,90 mil milhões | Global Consultancy A | Inclui dispositivos CRT e cabos de substituição no mercado principal |

| USD 5,66 mil milhões | Industry Association B | Baseia-se exclusivamente em dados de aquisição hospitalar, ignorando o comércio transfronteiriço e a variação de ASP |

As diferenças mostram que conjuntos de dispositivos mais abrangentes ou fluxos de dados de canal único inflacionam os totais. A nossa combinação criteriosa de volumes verificados, preços granulares e pressupostos duplamente validados fornece uma linha de base equilibrada e transparente que os clientes podem acompanhar e replicar com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de marca-passos cardíacos?

O mercado de marca-passos cardíacos foi avaliado em USD 5,01 bilhões em 2026 e está projetado para atingir USD 5,95 bilhões até 2031.

Qual região lidera o mercado de marca-passos cardíacos?

A América do Norte lidera com 38,22% de participação em 2025, graças a robustos frameworks de reembolso e rápida adoção de soluções de monitoramento remoto habilitadas por IA.

Qual segmento de produto está crescendo mais rapidamente?

Os marca-passos sem eletrodo estão se expandindo a um CAGR de 5,42%, o mais alto entre as categorias de produtos, impulsionados por menores taxas de complicação e melhoria dos dados de longo prazo.

Como as plataformas de IA estão impactando o gerenciamento de marca-passos?

Algoritmos de IA como o AccuRhythm da Medtronic reduzem os alertas falsos em mais de 88%, economizando centenas de horas de clínicos anualmente e aprimorando a precisão do monitoramento remoto.

Quais são as principais restrições que o mercado enfrenta?

Os altos custos dos dispositivos em regiões de baixa renda, a escassez na cadeia de suprimentos de materiais-chave e as crescentes demandas de conformidade com cibersegurança são os principais desafios.

Quem são as principais empresas neste mercado?

Medtronic, Abbott e Boston Scientific detêm coletivamente as maiores participações globais, com BIOTRONIK e vários fabricantes regionais fazendo avanços competitivos.

Página atualizada pela última vez em: