Tamanho e Participação do Mercado de Espuma de Poliuretano Projetada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

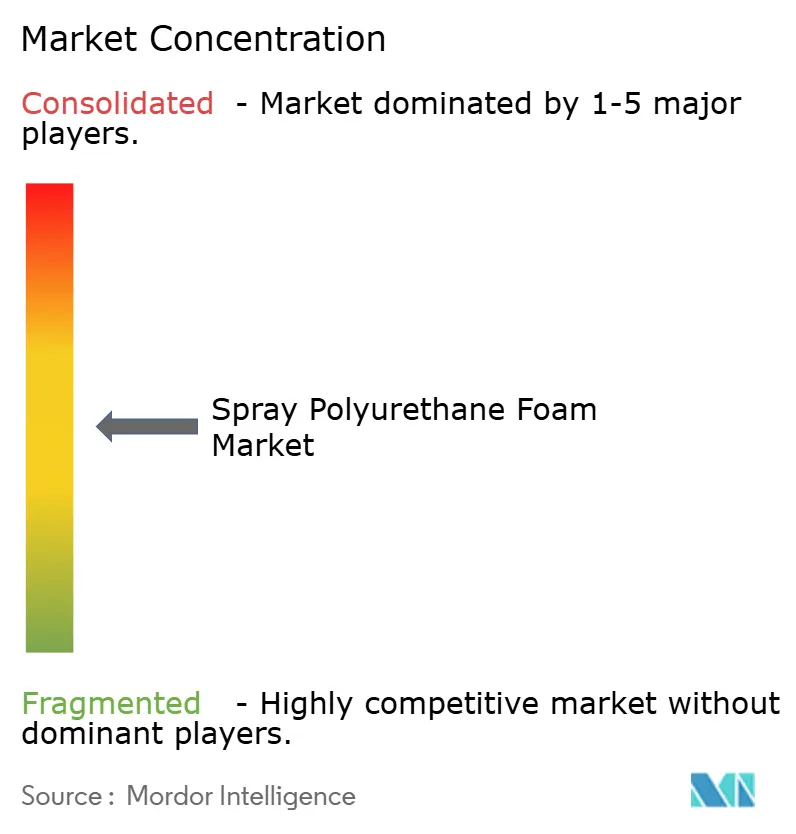

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espuma de Poliuretano Projetada por Mordor Intelligence

O tamanho do Mercado de Espuma de Poliuretano Projetada em 2026 é estimado em USD 3,06 bilhões, crescendo a partir do valor de 2025 de USD 2,91 bilhões, com projeções para 2031 indicando USD 3,96 bilhões, crescendo a um CAGR de 5,27% no período 2026-2031. Essa expansão ocorre à medida que os códigos de eficiência energética de edificações se tornam mais rigorosos, as regulamentações de baixo Potencial de Aquecimento Global entram em vigor e os investimentos em cadeia de frio se aceleram, impulsionando a demanda por isolamento de maior valor agregado. Os fabricantes estão substituindo os HFCs de alto Potencial de Aquecimento Global por hidrofluorolefinas e outros agentes de expansão de próxima geração para cumprir a regra de Restrições de Transições Tecnológicas da EPA, que entrou em vigor em 1º de janeiro de 2025 epa.gov. A consolidação entre instaladores, o crescimento da atividade de retrofit e o financiamento vinculado a critérios ESG reforçam ainda mais o impulso em projetos residenciais, comerciais e industriais, enquanto a inovação em polióis à base de CO₂ posiciona os fornecedores para ganhos de sustentabilidade a longo prazo.

Principais Conclusões do Relatório

- Por tipo de produto, a espuma de poliuretano projetada de dois componentes de alta pressão liderou com 37,02% da participação do mercado de espuma de poliuretano projetada em 2025, enquanto a espuma de poliuretano projetada semirígida deve crescer a um CAGR de 6,84% até 2031.

- Por aplicação, o isolamento representou 38,74% do tamanho do mercado de espuma de poliuretano projetada em 2025; o levantamento de concreto e outros usos especiais devem se expandir a um CAGR de 7,05% até 2031.

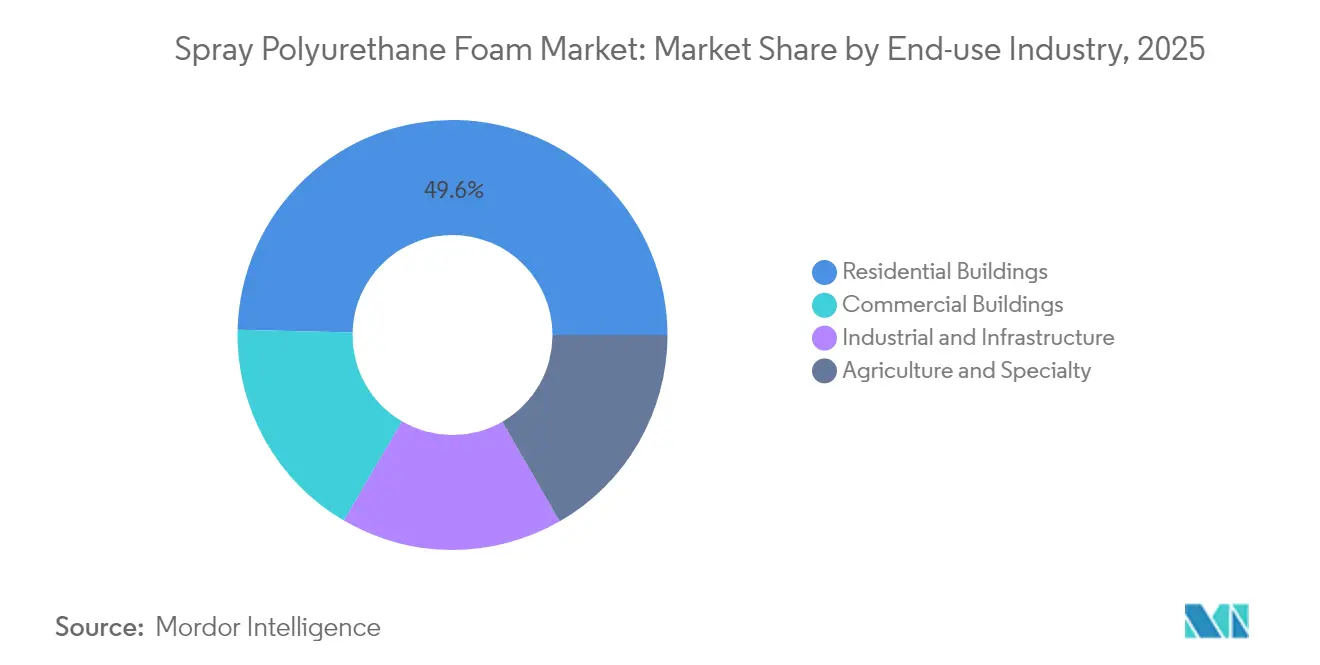

- Por setor de uso final, os edifícios residenciais responderam por 49,62% do tamanho do mercado de espuma de poliuretano projetada em 2025, enquanto o segmento industrial e de infraestrutura avança a um CAGR de 7,39% até 2031.

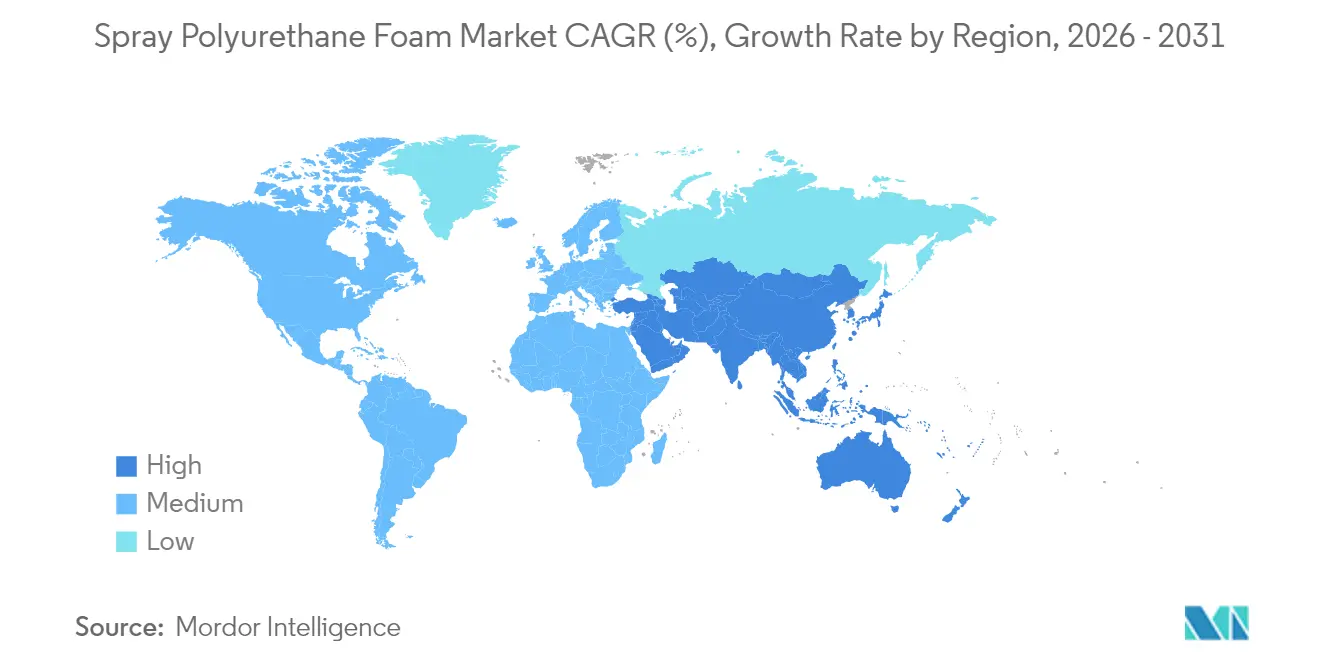

- Por geografia, a Ásia-Pacífico deteve 47,66% da participação do mercado de espuma de poliuretano projetada em 2025 e deve crescer a um CAGR de 7,21% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Espuma de Poliuretano Projetada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Códigos rigorosos de eficiência energética de edificações e mandatos de retrofit | +1.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescentes preocupações com emissões de GEE | +0.8% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento da cadeia de frio e da logística refrigerada | +0.6% | Global, com concentração na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Financiamento por "títulos verdes" vinculados a ESG para melhorias de espuma de poliuretano projetada | +0.4% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por espuma de alta elevação para telhados preparados para energia solar | +0.3% | América do Norte e UE, com adoção emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos Rigorosos de Eficiência Energética de Edificações e Mandatos de Retrofit

O Código Internacional de Conservação de Energia de 2024 eleva a espuma de poliuretano projetada de célula fechada como solução preferencial de barreira de ar, obrigando os arquitetos a especificar valores R mais elevados e medidas de controle de umidade. Os padrões da Califórnia de 2023 e a atualização do código da Flórida de 2026 simplificam as aprovações de retrofit, reduzindo os custos de remoção e acelerando a demanda, particularmente para telhados comerciais de baixa inclinação[1].Florida Roof, "Atualizações do Código de Construção da Flórida 2026," floridaroof.com Essas mudanças regulatórias ampliam a base endereçável de retrofit, incentivam conjuntos de isolamento híbrido e impulsionam os contratantes a investir mais em treinamento e equipamentos, o que favorece os sistemas de dois componentes.

Crescentes Preocupações com Emissões de GEE

As metas corporativas de emissões líquidas zero se unem às metas de redução de custos dos proprietários de edifícios, destacando a capacidade da espuma de poliuretano projetada de reduzir o consumo de energia para aquecimento e resfriamento em até 10%, de acordo com o programa Energy Star da EPA. A Installed Building Products registrou uma redução de 55% nas emissões de CO₂ provenientes do uso de espuma de poliuretano projetada desde 2020, ao mesmo tempo em que aumentou materialmente a produção, demonstrando o desacoplamento do crescimento tecnológico em relação às emissões. Fabricantes como Johns Manville registraram quedas de dois dígitos nas emissões absolutas mesmo com o aumento dos volumes de produtos de economia de energia, reforçando o alinhamento entre sustentabilidade e rentabilidade.

Crescimento da Cadeia de Frio e da Logística Refrigerada

A Americold opera 239 instalações totalizando 1,4 bilhão de pés cúbicos e detém 17,8% da capacidade da América do Norte, ilustrando como os armazéns com controle de temperatura criam demanda constante por isolamento. A adesão de 1.280 instalações à Global Cold Chain Alliance destaca o alcance global e a crescente necessidade de isolamento de alto desempenho e baixa permeabilidade. A vedação de ar superior da espuma de poliuretano projetada proporciona economias de energia mensuráveis nessas operações de alto consumo energético, reforçando a adoção em novas construções e retrofits à medida que a entrega de alimentos por comércio eletrônico cresce.

Financiamento por Títulos Verdes Vinculados a ESG para Melhorias de Espuma de Poliuretano Projetada

Os mercados de capitais vinculam cada vez mais os custos de financiamento às métricas de carbono no nível do edifício, tornando os retrofits com espuma de poliuretano projetada elegíveis para títulos verdes com taxas mais baixas. O trabalho da HB Fuller com polióis Converge ricos em CO₂ ilustra como a inovação em materiais atrai investidores em busca de reduções verificáveis de emissões. À medida que os frameworks LEED e BREEAM concedem pontos por estanqueidade ao ar e desempenho energético, os proprietários monetizam os benefícios da espuma de poliuretano projetada por meio de avaliações de ativos mais elevadas e economias operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência de fibra de vidro e celulose | -0.5% | Global, particularmente no segmento residencial da América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações e restrições sobre di-isocianatos | -0.3% | Global, com aplicação mais rigorosa na UE e na América do Norte | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de agentes de expansão HFO | -0.2% | Global, com impacto agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Fibra de Vidro e Celulose

Os construtores residenciais focados em custo ainda recorrem por padrão às mantas de fibra de vidro, apoiados por redes de instaladores consolidadas e baixos requisitos de equipamentos. Os dados do Home Innovation Research Labs mostraram uma retração de 11% para 8% na participação da espuma de poliuretano projetada em meio ao crescimento multifamiliar e à economia de custos com materiais, evidenciando a sensibilidade ao preço. Os fabricantes de fibra de vidro estão reduzindo as lacunas de desempenho com ofertas de maior densidade, enquanto a celulose aproveita a marca de conteúdo reciclado para atrair consumidores conscientes do meio ambiente. Os fornecedores de espuma de poliuretano projetada devem, portanto, aprimorar a comunicação de valor em torno das economias de energia ao longo do ciclo de vida para superar o maior gasto inicial.

Regulamentações e Restrições sobre Di-Isocianatos

As regras da UE em vigor desde agosto de 2023 obrigam o treinamento de contratantes para produtos contendo mais de 0,1% de di-isocianatos, aumentando os custos de conformidade e os encargos de documentação[2]Agência Europeia de Produtos Químicos, "Restrição sobre Di-Isocianatos," echa.europa.eu. A regulamentação de novo uso significativo da EPA dos EUA acrescenta mandatos adicionais de equipamentos de proteção individual e controles de engenharia, afetando particularmente os instaladores de menor porte. Embora os grandes fabricantes possam incorporar o treinamento nos canais de distribuição, os impactos nos custos arriscam desviar a demanda para químicas emergentes isentas de isocianato, exigindo investimento contínuo em pesquisa e desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Dois Componentes Impulsionam a Liderança de Mercado

O segmento ancorado pelos sistemas de dois componentes de alta pressão deteve 37,02% da participação do mercado de espuma de poliuretano projetada em 2025, refletindo a mistura consistente no local, os valores R superiores e a aceitação pelos códigos na construção comercial. As novas linhas de isocianato e TPU da BASF em Zhanjiang fortalecem as cadeias de suprimentos locais, reforçando a dominância do segmento na Ásia-Pacífico. A espuma de poliuretano projetada semirígida está se expandindo a um CAGR de 6,84%, pois os projetos de infraestrutura necessitam de flexibilidade para lidar com vibrações e variações de temperatura. As latas de um componente atendem à conveniência de pequenos projetos, enquanto os kits de baixa pressão cobrem substratos sensíveis onde o calor exotérmico reduzido é crítico.

Um impulso por marcas integradas ilustra a estratégia competitiva: o rótulo Enverge® da Holcim une os portfólios Gaco™ e SES™, oferecendo aos instaladores um único caminho de especificação para espumas de telhado, parede e especiais. A diversificação de produtos cria oportunidades de venda cruzada, com inovações semirígidas voltadas para telhados preparados para energia solar e pontes de concreto, e sistemas com infusão intumescente visando regulamentações de resistência ao fogo. Os fornecedores que mantêm catálogos amplos e centros técnicos regionais permanecem mais bem posicionados para conquistar especificações.

Por Aplicação: A Dominância do Isolamento Enfrenta uma Diversificação Emergente

O isolamento respondeu por 38,74% do tamanho do mercado de espuma de poliuretano projetada em 2025 e se beneficia de seu duplo papel como barreira de ar sob o IECC de 2024, que eleva os requisitos de estanqueidade ao ar de todo o edifício. Em armazéns refrigerados, as formulações de célula fechada rotineiramente proporcionam períodos de retorno energético inferiores a quatro anos, reforçando a especificação em projetos de cadeia de frio. O levantamento de concreto, o preenchimento de vazios e a estabilização geotécnica representam o segmento de "outras aplicações" de crescimento mais rápido, avançando a um CAGR de 7,05% à medida que os gastos com infraestrutura recuperam a manutenção adiada.

A demanda por impermeabilização cresce em projetos de lajes de pódio e telhados verdes, onde membranas contínuas protegem o espaço ocupado abaixo. Os selantes capitalizam a expansão autoadesiva da espuma de poliuretano projetada, reduzindo as pontes térmicas ao redor das aberturas de esquadrias. Produtos com incorporação intumescente, como a espuma Staycell ONE STEP da NCFI, eliminam a necessidade de barreiras térmicas separadas, economizando mão de obra e satisfazendo os protocolos de ensaio de incêndio NFPA 286. O uso diversificado isola o mercado de espuma de poliuretano projetada dos ciclos cíclicos de novas construções, abrindo receita nos segmentos de manutenção e infraestrutura.

Por Setor de Uso Final: Liderança Residencial Encontra Crescimento Industrial

Os edifícios residenciais mantiveram uma participação de 49,62% no tamanho do mercado de espuma de poliuretano projetada em 2025, graças ao aumento dos padrões de habitação energeticamente eficiente e à conscientização dos proprietários sobre as economias de utilidade ao longo da vida útil. Os incentivos fiscais previstos na Seção 25C da IRA reembolsam até 30% das melhorias na envolvente do edifício, estimulando os volumes de retrofit. Os projetos industriais e de infraestrutura, crescendo a um CAGR de 7,39%, ancoram nova capacidade para armazenamento a frio, processamento de alimentos e centros de distribuição; o portfólio de 1,4 bilhão de pés cúbicos da Americold sublinha essa demanda estrutural.

Os edifícios comerciais oferecem demanda institucional estável à medida que escritórios e hospitais adotam requisitos mais rigorosos para a envolvente. Instalações agrícolas especializadas e estufas dependem de espuma de célula fechada para controle de condensação e biossegurança, enquanto a infraestrutura de transporte adota a espuma de poliuretano projetada para amortecimento de som e isolamento de vibrações. Movimentos de consolidação, como a aquisição da Texas Insulation pela TopBuild por USD 39 milhões, conferem aos instaladores nacionais alavancagem para atender a múltiplos mercados finais com protocolos unificados de segurança e controle de qualidade.

Análise Geográfica

A Ásia-Pacífico capturou 47,66% da participação do mercado de espuma de poliuretano projetada em 2025 e deve crescer a um CAGR de 7,21%, impulsionada pela rápida urbanização, expansões de fábricas e adoção de códigos de eficiência energética. A desaceleração imobiliária da China redireciona o estímulo para a renovação urbana, impulsionando os gastos com isolamento em retrofit, enquanto o setor de climatização da Índia deve atingir USD 30 bilhões até 2030 em uma trajetória de CAGR de 15,8%, aumentando a demanda por melhorias na envolvente de edifícios. O Japão e a Coreia do Sul aplicam requisitos rigorosos de envolvente em zonas sísmicas, favorecendo isolamentos leves e de alta aderência, como a espuma de poliuretano projetada. As nações da ASEAN expandem a capacidade de cadeia de frio para armazenamento de frutos do mar e vacinas, puxando a demanda regional para cima. O plano de investimento plurianual de USD 19,5 bilhões da BASF na Ásia-Pacífico exemplifica a confiança dos fornecedores na capacidade de absorção da região.

A América do Norte permanece uma arena madura, mas estável, onde as eliminações federais de HFCs harmonizam a conformidade e mantêm baixa a complexidade das especificações. Os climas frios do Canadá sustentam o uso de espuma de poliuretano projetada em camadas espessas em sótãos, enquanto o México emerge como o quarto maior consumidor mundial de poliuretano, impulsionado pelo momentum de nearshoring e pelo crescimento da fabricação automotiva. A consolidação entre contratantes permite que construtores nacionais padronizem soluções de envolvente nos EUA e no Canadá, reforçada pela expansão da rede da TopBuild.

As diretivas de emissões líquidas zero da Europa e a onda de renovação estimulam a demanda, apesar da macroeconomia tímida. As regras de treinamento sobre di-isocianatos introduzem fricção, mas, em última análise, favorecem fabricantes bem capitalizados com programas robustos de saúde, segurança e meio ambiente. O projeto DreamResource da Covestro introduz espuma rígida contendo 20% de CO₂ como matéria-prima, demonstrando a liderança europeia em química circular. A Universidade de Liège avança em espumas isentas de isocianato com 70-90% de conteúdo biobásico, sublinhando a colaboração regional entre academia e indústria. Na América do Sul e no Oriente Médio e África, os códigos de eficiência energética estão se tornando gradualmente mais rigorosos; os pioneiros no Brasil, na Arábia Saudita e nos Emirados Árabes Unidos adotam a espuma de poliuretano projetada em megaprojetos comerciais, sinalizando um aumento futuro de volume.

Panorama regulatório

A regulamentação da espuma de poliuretano em spray está se tornando mais rigorosa em relação ao impacto climático e à segurança dos trabalhadores, o que está moldando a seleção de agentes de expansão e sistemas. Nos Estados Unidos, as restrições da EPA Technology Transitions, sob o framework do AIM Act (redução gradual de 85% em HFCs até 2036), proíbem o uso de HFCs de maior GWP em usos finais relevantes de espuma de poliuretano a partir de 1º de janeiro de 2025, acelerando a conversão para alternativas de baixo GWP, como HFOs e outras opções de próxima geração. Atualizações da EPA em maio de 2026 esclareceram ainda mais o cronograma de conformidade e os limites específicos de subsetores nos materiais do programa Technology Transitions.

Na Europa, o framework de gases fluorados (F-Gas) da UE impulsiona uma eliminação quase total dos HFCs para expansão de espuma até 2030, reforçando a reformulação e qualificação de agentes de expansão substitutos em toda a cadeia de suprimentos de isolamento para construção. Separadamente, as regras de segurança química adicionam obrigações a instaladores e contratados: a restrição do Anexo XVII do REACH sobre diisocianatos exige treinamento obrigatório para usuários industriais e profissionais a partir de 24 de agosto de 2023, aumentando as necessidades de documentação de conformidade e favorecendo fornecedores e instaladores com programas escaláveis de treinamento, gestão responsável e EHS auditados.

Análise da cadeia de valor

A cadeia de valor da espuma de poliuretano em spray começa com a produção a montante de isocianatos (notadamente MDI) e polióis, seguida pelo fornecimento de aditivos e agentes de expansão, e então pela mistura a jusante realizada por empresas de sistemas em pacotes do lado A e do lado B. Grandes produtores químicos como BASF, Dow e Huntsman ancoram as matérias-primas a montante, enquanto formuladores regionais e independentes adaptam os sistemas do lado B para códigos locais e preferências dos instaladores. Sistemas de dois componentes também tornam o canal de instaladores um ponto-chave de conversão, pois exigem equipamentos de dosagem especializados, controles no canteiro de obras e treinamento documentado, apoiados por programas como o Professional Certification Program da Spray Polyurethane Foam Alliance (SPFA).

A reformulação impulsionada pela regulamentação tornou-se uma etapa operacional central na cadeia, especialmente a transição para longe dos agentes de expansão HFC legados para espuma de célula fechada após 1º de janeiro de 2025. Isso aumenta a dependência de formulações qualificadas de baixo GWP e do fornecimento consistente de agentes de expansão e aditivos em conformidade. Normas e infraestrutura de testes moldam então a aceitação e especificação a jusante, incluindo a CAN/ULC-712.1-2024 (publicada em 5 de junho de 2024) para espuma de poliuretano semirrígida aplicada por spray, com avaliações e caminhos normativos influenciando como fabricantes, distribuidores e instaladores documentam desempenho, testes de incêndio e qualidade de instalação.

Cenário Competitivo

A fragmentação caracteriza o mercado de espuma de poliuretano projetada, pois apenas 19% dos contratantes comerciais oferecem atualmente serviços de espuma de poliuretano projetada, mas 67% dessas empresas melhoraram as vendas de 2023 para 2024. A lacuna de instaladores incentiva consolidações e o envolvimento de capital privado — evidente na aquisição pela Accella da divisão de espuma projetada da Quadrant e nas aquisições regionais da TopBuild — que visam garantir cobertura geográfica e mão de obra treinada. Grandes empresas químicas, incluindo BASF, Covestro, Dow e Huntsman, competem com base na integração a montante, misturas proprietárias de agentes de expansão e programas de treinamento técnico, permitindo-lhes defender participação contra formuladores regionais.

A sustentabilidade é agora um diferenciador explícito. A divisão de Soluções para Construção da Huntsman converte garrafas PET em poliuretano, alinhando-se com a mensagem de economia circular que ressoa com investidores em títulos verdes. Covestro e BASF comercializam polióis à base de CO₂, enquanto inovadores menores buscam caminhos isentos de isocianato para antecipar futuras regulamentações toxicológicas. Pacotes tecnológicos que incluem pulverizadores com rastreamento digital de rendimento e portais de garantia de qualidade baseados em nuvem separam ainda mais os fornecedores premium dos misturadores de commodities, reduzindo o desperdício no canteiro de obras e fornecendo dados de desempenho verificáveis aos proprietários de edifícios.

As dinâmicas regionais afetam a estratégia. Na Ásia-Pacífico, os fornecedores multinacionais localizam a produção para evitar tarifas e reduzir os prazos de entrega, enquanto os produtores domésticos aproveitam o preço para conquistar projetos habitacionais de commodities. Os players da América do Norte focam na conformidade com códigos e na composição de baixo Potencial de Aquecimento Global, enquanto as empresas europeias investem em conteúdo biobásico e matérias-primas circulares. Em todas as regiões, as colaborações entre fornecedores, universidades e empresas de aditivos aceleram a diferenciação de produtos em retardância de chama, acústica e resistência às intempéries.

Líderes do Setor de Espuma de Poliuretano Projetada

BASF SE

Dow Chemical Company

Huntsman Corporation

Covestro AG

Carlisle Companies Inc. (CSFI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco de curto prazo para sistemas SPF prontos para conformidade e com menor carbono incorporado, que ajudam proprietários e contratados a atender aos requisitos cada vez mais rígidos de agentes de expansão e segurança química, ao mesmo tempo em que atingem as metas de desempenho do envelope construtivo. As ações da BASF e da Dow mostram como o balanço de massa e os insumos certificados estão migrando das mensagens corporativas de sustentabilidade para matérias-primas e sistemas relevantes ao SPF, incluindo o lançamento pela BASF de um isocianato de balanço de biomassa para sistemas SPF norte-americanos (abril de 2026) e a obtenção pela Dow da certificação ISCC PLUS para sua unidade de MDI em Freeport, Texas (outubro de 2025). Isso cria espaço para empresas de sistemas e instaladores diferenciarem suas propostas usando atributos de produto validados por terceiros e documentação alinhada com requisitos de construção verde e de relatórios de proprietários.

Outra oportunidade é a padronização e o desenvolvimento de capacidade dos instaladores, já que gargalos de mão de obra e qualidade afetam a adoção do SPF. O International Code Council concluiu uma revisão pública em março de 2026 para o ICC 1100 (Spray-applied Polyurethane Foam Plastic Insulation), um passo em direção a uma norma mais clara e adotável entre jurisdições, capaz de reduzir ambiguidades em aprovações e requisitos de desempenho. Paralelamente, a SPFA lançou o FoamItRight.org em fevereiro de 2026 para simplificar o caminho de participação no Professional Certification Program, apoiando o crescimento de contratados e resultados mais consistentes nos canteiros de obras, à medida que a fiscalização de códigos e as obrigações de treinamento sobre diisocianatos aumentam a carga administrativa para instaladores menores.

Desenvolvimentos recentes do setor

- Abril de 2026: a BASF lançou o isocianato ELASTOSPRAY BMB para sistemas de espuma de poliuretano em spray norte-americanos, usando uma abordagem de balanço de biomassa para apoiar alegações de menor carbono incorporado em componentes de SPF. A medida amplia o conjunto de opções de formulação que as empresas de sistemas podem oferecer a proprietários de edifícios que desejam atributos documentados de sustentabilidade junto com desempenho de isolamento em conformidade com os códigos.

- Outubro de 2025: a Dow recebeu a certificação ISCC PLUS para sua unidade de fabricação de MDI em Freeport, Texas, permitindo ofertas de balanço de massa que apoiam a atribuição de matéria-prima de base biológica ou circular. Isso fortalece as cadeias de suprimentos a jusante que buscam documentação de EPD e ACV e ajuda a alinhar as matérias-primas de SPF com requisitos de compras vinculados à sustentabilidade.

- Junho de 2024: a Huntsman Building Solutions adicionou o Icynene Xpress 55 à sua série Icynene, uma espuma spray de célula aberta projetada para sótãos e porões não ventilados, posicionada em torno dos requisitos de teste de incêndio do AC-377 Apêndice X. A adição do produto amplia as opções dos contratados para conjuntos orientados a códigos em aplicações residenciais de retrofit e novas construções, onde os testes de incêndio e o desempenho em sótãos determinam a especificação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como a receita gerada por sistemas de espuma de poliuretano aplicada por spray usados para criar isolamento e camadas protetoras em edifícios e outras superfícies, cobrindo tanto atividades de nova construção quanto de retrofit. A receita é contabilizada no ponto de venda do sistema de espuma.

Exclusões de escopo: excluímos formatos de espuma de poliuretano não aplicados por spray (como slabstock, moldado ou isolamento em placas) e a mão de obra de instalação a jusante precificada como um serviço separado, quando não incluída no pacote do sistema de espuma.

Visão geral da segmentação

- Por Tipo de Produto

- Espuma de Poliuretano Projetada de Dois Componentes de Alta Pressão

- Espuma de Poliuretano Projetada de Dois Componentes de Baixa Pressão

- Espuma de Um Componente

- Espuma de Poliuretano Projetada Semirígida

- Por Aplicação

- Isolamento

- Impermeabilização

- Encapsulamento de Amianto

- Selante

- Outras Aplicações (Levantamento de Concreto / Preenchimento de Vazios, etc.)

- Por Setor de Uso Final

- Edifícios Residenciais

- Edifícios Comerciais

- Industrial e Infraestrutura

- Agricultura e Especialidades

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando onde a demanda por SPF é realmente gerada, principalmente em isolamento de construção, cobertura e vedação climática, e então vinculando isso a como os sistemas de espuma são vendidos. Fontes públicas são usadas para ancorar os insumos do modelo, como dados de produção e licenças de construção do US Census Bureau, indicadores macro e setoriais do Banco Mundial, referências de eficiência energética e envelope construtivo do US DOE, e informações ambientais e químicas da US EPA.

Também revisamos publicações de associações comerciais e literatura técnica (incluindo artigos revisados por pares sobre desempenho de isolamento e transições de agentes de expansão) para confirmar como o uso de célula aberta e célula fechada varia de acordo com o clima e os códigos de construção. Registros de empresas, apresentações a investidores e imprensa confiável são usados para verificar aumentos de capacidade, disponibilidade de matéria-prima e comentários sobre preços. Esses dados são comparados com padrões de assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e registros de importação e exportação em nível de remessa. Os insumos da pesquisa documental não são exaustivos, e muitas outras fontes públicas e pagas foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas primárias são usadas para testar as premissas documentais que mais afetam o modelo de valor, especialmente o mix de aplicações, as faixas de preço médio de venda e o ritmo de adoção de agentes de expansão de baixo GWP por região. Conversamos com uma combinação de stakeholders de matérias-primas, fornecedores de sistemas de espuma, distribuidores, contratados e grandes usuários finais, de modo que a visão final reflita tanto as realidades do lado da oferta quanto os sinais de demanda no canteiro de obras em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 13% | APAC: 42% |

| Nível médio: 59% | Líderes funcionais/de unidade: 40% | EMEA: 35% |

| Empresas menores: 14% | Gerentes: 47% | Américas: 23% |

Dimensionamento de mercado e previsão

A lógica central de dimensionamento começa com uma construção top-down, na qual a atividade de construção e retrofit é convertida em um pool de demanda endereçável de isolamento e vedação, e então a penetração do SPF é aplicada por região e aplicação. Para manter os números realistas, os resultados são corroborados com aproximações bottom-up seletivas, principalmente uma abordagem de ASP amostrado multiplicado pelo volume para as principais aplicações, e uma verificação de fornecedores e canais que ajuda a ajustar para contratados menores sub-reportados.

Os principais insumos usados no modelo incluem a produção de construção residencial e não residencial, indicadores de demanda de cobertura e isolamento, direção dos códigos de energia predial, mudanças entre o uso de célula aberta e célula fechada impulsionadas por necessidades climáticas e de desempenho, e sinais de preços de matérias-primas e agentes de expansão que alimentam a progressão do ASP. Onde existem lacunas nas verificações bottom-up, interpolamos usando padrões de países próximos e feedback de contratados sobre tamanhos típicos de projetos, e então retestamos os totais em relação ao pool de demanda top-down.

Para as previsões, é aplicada uma análise de cenários em torno dos ciclos de construção e do apoio das políticas de retrofit, seguida por uma etapa de suavização nas mudanças de preços e mix, para que picos pontuais não distorçam a curva. As premissas de penetração e precificação são revisadas com os entrevistados, e apenas levamos adiante o que pode ser explicado por meio de indicadores observáveis e etapas repetíveis.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes. Os totais do modelo são verificados em relação às tendências de atividade de construção e isolamento, fluxos comerciais de produtos químicos-chave e comentários sobre capacidade ou demanda declarados em divulgações públicas. Quando uma variação parece incomum, o fator causador é isolado, o insumo é revisto, e uma discussão de acompanhamento é iniciada com um especialista relevante para que o ajuste não seja um mero palpite.

Antes da aprovação final, o trabalho passa por uma revisão interna de múltiplas etapas que inclui verificações de lógica, verificações de consistência de unidades e testes de razoabilidade entre regiões. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final antes da entrega é concluída para que os clientes recebam uma visão atualizada.

Comparação do tamanho do mercado de espuma de poliuretano em spray da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para espuma de poliuretano em spray nem sempre coincidem porque o mesmo termo é usado para cestas de produtos e pontos de preço ligeiramente diferentes. As diferenças também vêm do ano selecionado como referência principal, se a estimativa está vinculada a sinais de demanda de construção ou a narrativas de remessas de fornecedores, e com que frequência as premissas são atualizadas.

Neste estudo, os principais fatores de divergência são se as latas de um componente são misturadas no mesmo total que os sistemas de dois componentes, como os usos de cobertura e impermeabilização são tratados em relação ao isolamento geral, e se o modelo usa uma curva de ASP estável ou uma premissa de escalonamento de preços mais rápida durante a volatilidade das matérias-primas. Quando o momento da conversão cambial e as escolhas de ano-base diferem, mesmo visões de volume semelhantes podem mostrar uma dispersão significativa em USD.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,06 bilhões de USD (2026) | |

| Consultoria Global A | 3,06 bilhões de USD (2025) | Usa 2025 como ano-base e apresenta um total de espuma de poliuretano em spray que pode misturar pools de valor adjacentes de espuma de poliuretano em spray e uma base de preços diferente, o que pode deslocar o ponto de partida em relação a uma série ancorada em 2026. |

| Editora Setorial B | 3,05 bilhões de USD (2025) | Parte de uma base de 2025 e usa uma lista ampla de usos finais que pode permitir sobreposição entre aplicações de isolamento, cobertura e vedação, o que pode alterar como o mix de aplicações e a ponderação do ASP são aplicados. |

A tabela mostra que a dispersão tem menos a ver com a direção de longo prazo e mais com o alinhamento do ano-base e o que é contabilizado dentro do valor do sistema SPF. Ao separar as receitas de sistemas de dois componentes de formatos adjacentes de espuma de poliuretano e reverificar a penetração e a precificação em relação a indicadores de construção e retrofit, o valor de 2026 permanece rastreável a insumos claros, uma escolha aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de espuma de poliuretano projetada?

O tamanho do mercado de espuma de poliuretano projetada é de USD 3,06 bilhões em 2026 e deve crescer para USD 3,96 bilhões até 2031 a um CAGR de 5,27%.

Qual região lidera o mercado de espuma de poliuretano projetada?

A Ásia-Pacífico detém 47,66% da participação de mercado em 2025 e também é a região de crescimento mais rápido, com um CAGR de 7,21% até 2031.

Qual segmento de produto domina as vendas?

Os sistemas de dois componentes de alta pressão lideram com 37,02% de participação de mercado em 2025, devido ao seu forte desempenho de valor R e à familiaridade dos contratantes.

Qual fator mais acelera a demanda por espuma de poliuretano projetada?

O enrijecimento dos códigos de eficiência energética de edificações em todo o mundo impulsiona a adoção, pois a espuma de poliuretano projetada de célula fechada proporciona simultaneamente isolamento e desempenho de barreira de ar.

Como os fornecedores estão respondendo às regulamentações ambientais?

Os principais fabricantes estão migrando para agentes de expansão de baixo Potencial de Aquecimento Global, investindo em polióis à base de CO₂ e desenvolvendo químicas isentas de isocianato para cumprir os frameworks regulatórios emergentes.

Página atualizada pela última vez em: