Tamanho e Participação do Mercado de Poliuretano

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 92.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 120.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

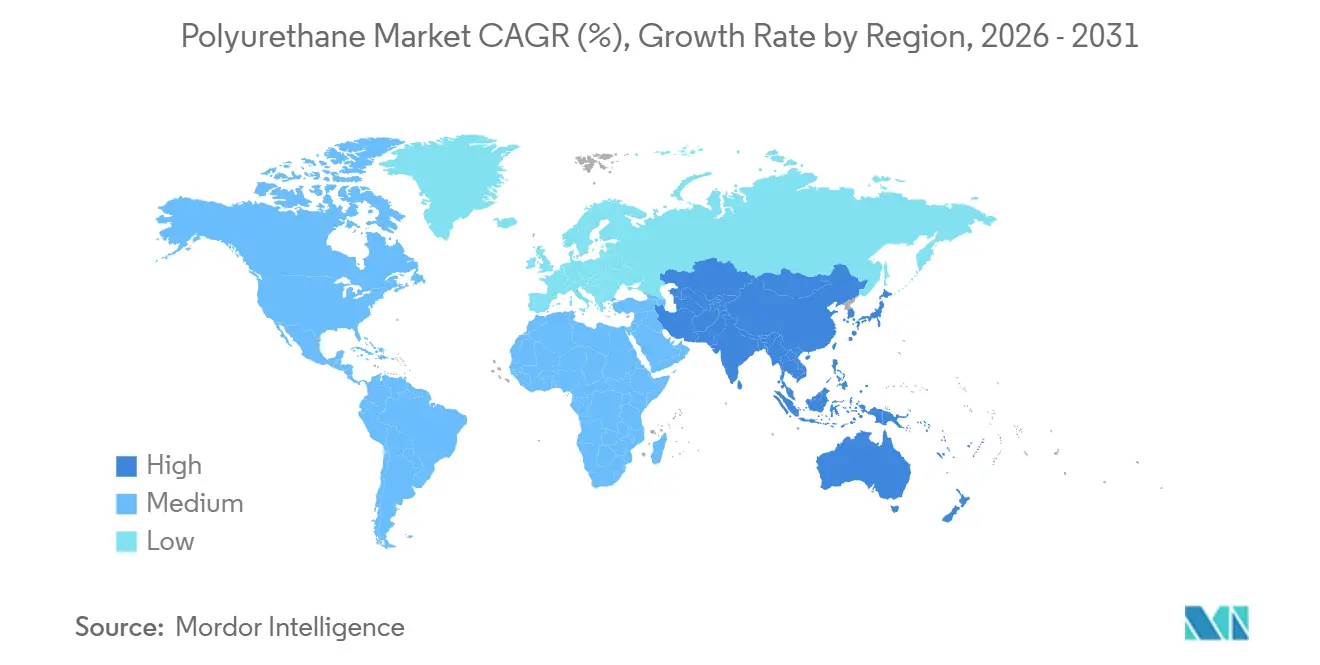

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

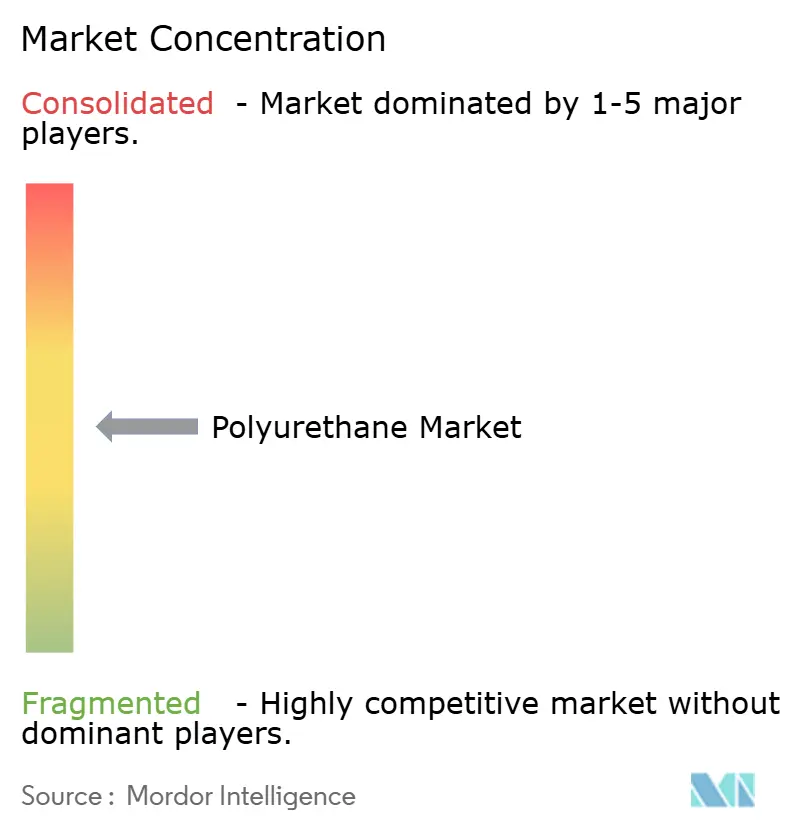

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Poliuretano por Mordor Intelligence

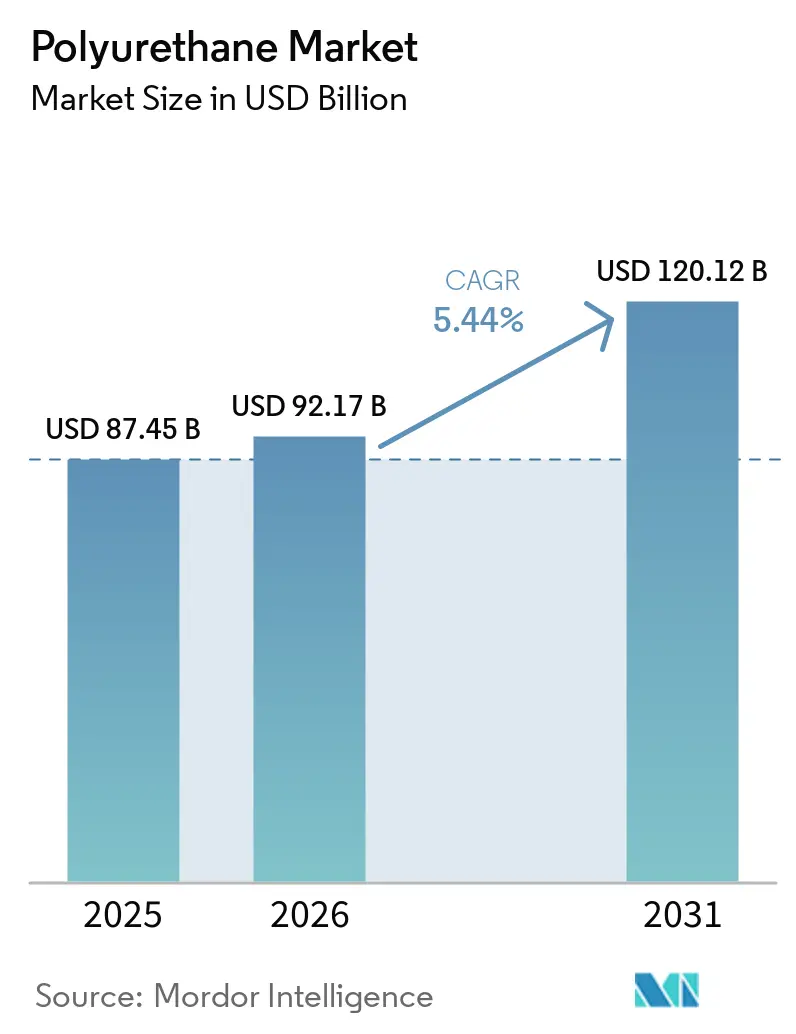

O tamanho do Mercado de Poliuretano está projetado em USD 87,45 bilhões em 2025, USD 92,17 bilhões em 2026, e deve atingir USD 120,12 bilhões até 2031, crescendo a uma CAGR de 5,44% de 2026 a 2031. Mudanças regulatórias no isolamento de edificações, na redução de peso em veículos automotivos e na energia eólica offshore direcionam o mercado de poliuretano para espumas rígidas e flexíveis de maior desempenho, mesmo com os custos voláteis de isocianato pressionando as margens. Os polióis de base biológica estão avançando rapidamente, e as adições de capacidade na Ásia-Pacífico estão recalibrando os fluxos de comércio global. Ao mesmo tempo, o excesso de oferta de diisocianato de tolueno (TDI) está intensificando a concorrência de preços, levando os produtores ocidentais a reavaliar seus ativos europeus. Os conversores a jusante continuam a se fragmentar, o que complica o poder de precificação, mas cria espaço para grades especiais e soluções orientadas a serviços em aplicações de construção e mobiliário.

Principais Conclusões do Relatório

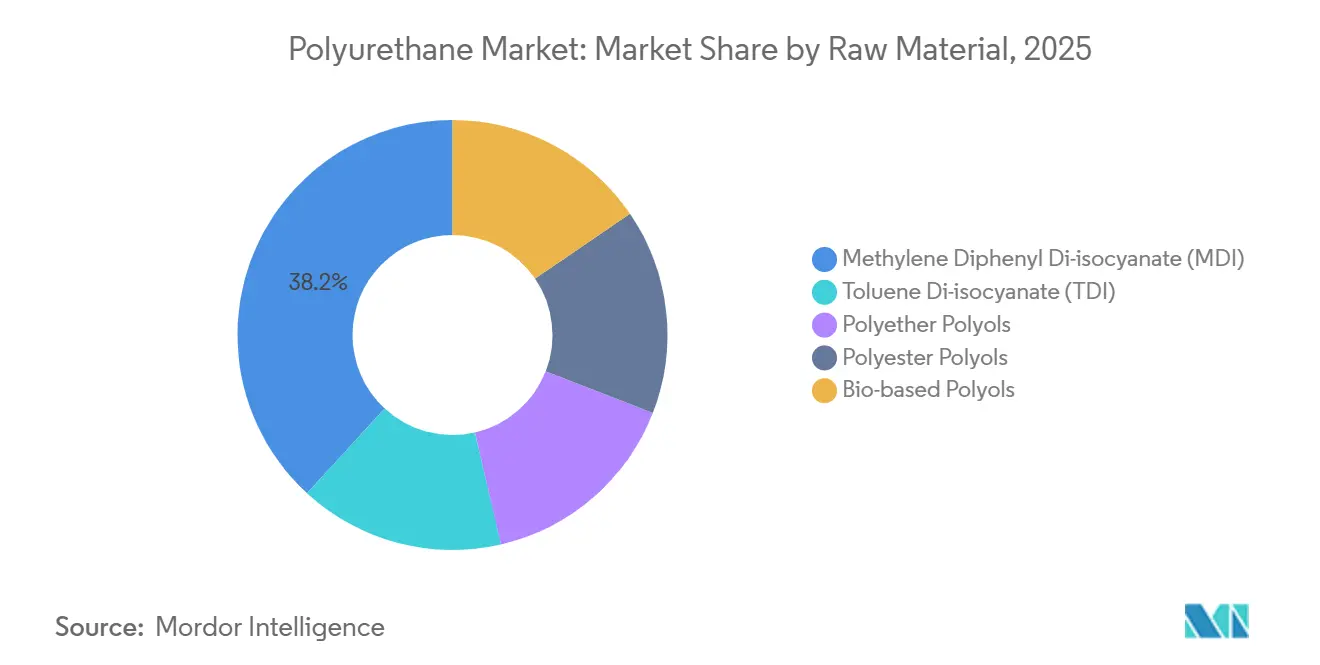

- Por matéria-prima, o diisocianato de difenilmetano deteve 38,17% da participação do mercado de poliuretano em 2025, enquanto os polióis de base biológica avançam a uma CAGR de 12,60% até 2031.

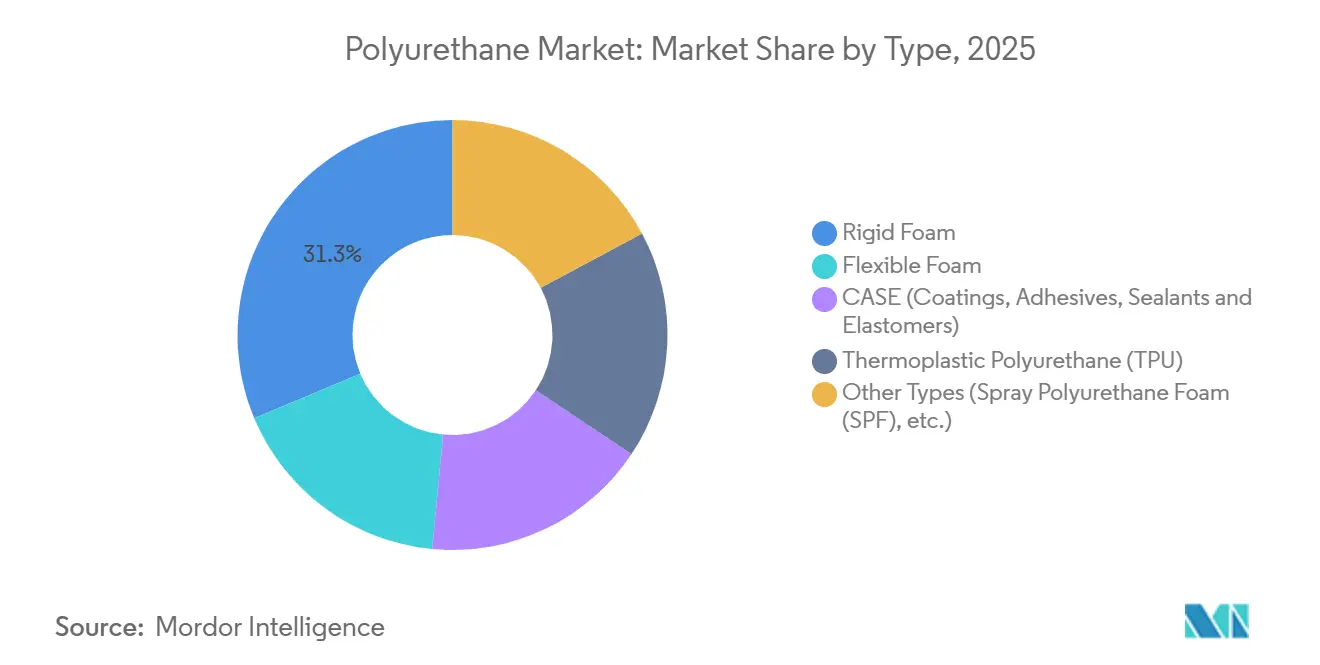

- Por tipo, a espuma rígida comandou 31,33% da participação do mercado de poliuretano em 2025, enquanto a espuma flexível está prevista para expandir a uma CAGR de 7,80% até 2031.

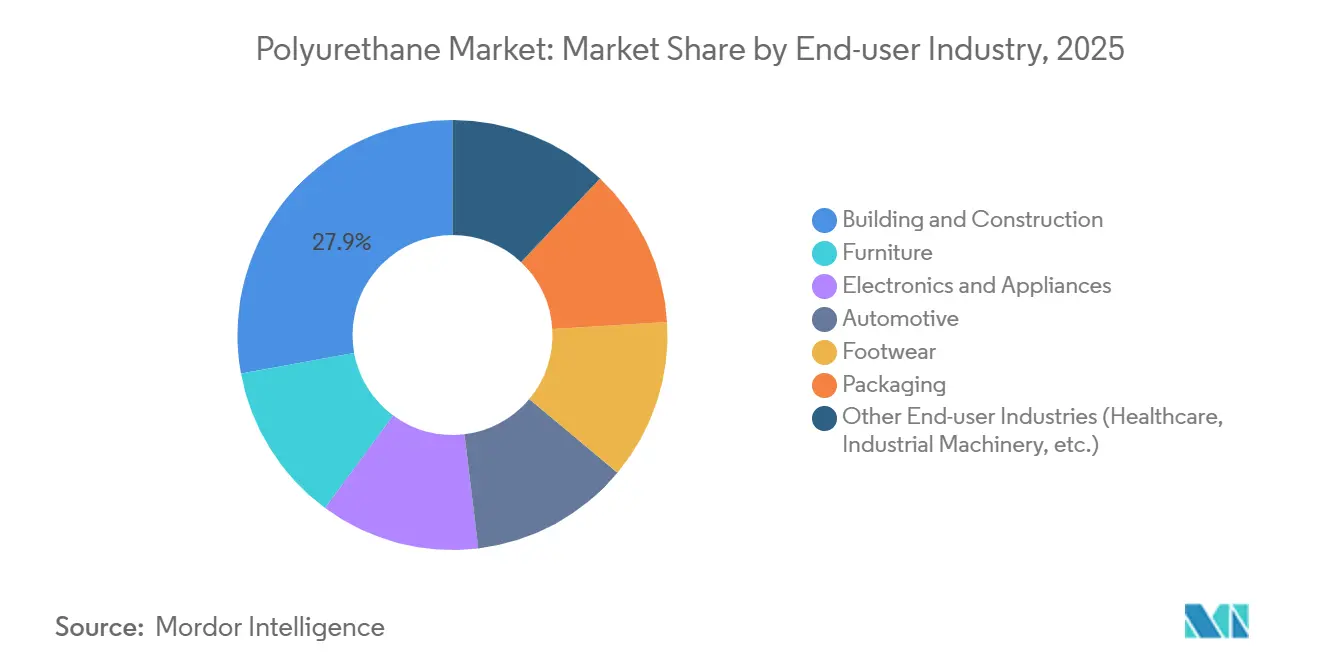

- Por indústria de uso final, a construção civil representou 27,87% do tamanho do mercado de poliuretano em 2025 e avança a uma CAGR de 8,90% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 47,05% de participação na receita em 2025; a região está projetada para crescer a uma CAGR de 6,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Poliuretano

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda proveniente da redução de peso em veículos automotivos | +1.2% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Demanda crescente por isolamento na construção civil | +1.5% | União Europeia, Oriente Médio, programas globais de renovação | Longo prazo (≥ 4 anos) |

| Aumento nas espumas de alta resiliência para mobiliário e cama | +0.8% | América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de poliuretano em pás de turbinas eólicas offshore e coberturas de nacele | +0.4% | Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| Personalização em massa de calçados por meio de manufatura aditiva com poliuretano | +0.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Proveniente da Redução de Peso em Veículos Automotivos

As montadoras estão substituindo aço e alumínio por compósitos de poliuretano da indústria de poliuretano para atender à meta de média de frota de 93,6 g/km de CO₂ da União Europeia para 2025 e ao padrão de economia média de combustível corporativo de 49 mpg dos Estados Unidos para 2026. A moldagem por transferência a spray da BASF reduziu a massa do travessão dianteiro do Ford F-150 Lightning em 30% sem comprometer a segurança em colisões. O Jeep Grand Cherokee 4xe utiliza uma tampa traseira de compósito de poliuretano 18% mais leve do que o aço estampado, e a Toyota reduz 2,4 kg por Tundra híbrida usando estruturas de assento de poliuretano. Cada quilograma economizado aumenta a autonomia de veículos elétricos a bateria em 1–2 km, um benefício que se amplifica à medida que os pacotes de baterias crescem.

Demanda Crescente por Isolamento na Construção Civil

A Diretiva 2024/1275 obriga os membros da União Europeia a reportar o potencial de aquecimento global do ciclo de vida para isolamento e determina edificações com emissão operacional zero até 2030. A espuma rígida de poliuretano, com condutividade térmica de 0,022 W/m·K, permite retrofits de paredes finas onde os prêmios de espaço no piso são elevados. O limite de redução gradual de hidrofluorcarbonetos da Agência de Proteção Ambiental dos EUA fixa os agentes de expansão em PGA 150 a partir de 2025, impulsionando os formuladores em direção a hidrofluorolefinas mais caras [1]Agência de Proteção Ambiental dos EUA, "Redução Gradual de Hidrofluorcarbonetos," epa.gov . Os contratos adjudicados pela Arábia Saudita no valor de USD 144,3 bilhões em 2024 especificam painéis rígidos de poliuretano para desempenho de casa passiva no deserto. Em conjunto, essas políticas elevam a demanda mais rapidamente do que a espuma flexível, explicando o aumento de 1,5 ponto percentual na CAGR do mercado de poliuretano, apesar do aumento dos custos de produção.

Aumento nas Espumas de Alta Resiliência para Mobiliário e Cama

Os consumidores preferem colchões que mantêm o volume por uma década e assentos que resistem ao afundamento. A Tempur Sealy expandiu a margem bruta em 120 pontos base em 2025 ao migrar para espumas viscoelásticas de maior densidade. As camas híbridas da Purple Innovation combinam camadas de suporte em poliuretano com uma grade de gel flexível, aproveitando os canais de comércio eletrônico que agora superam 35% das vendas de colchões nos EUA. Os fornecedores de assentos automotivos Adient e Lear especificam espuma de alta resiliência de 50 a 60 kg/m³ para gerenciar as concentrações de peso dos pacotes de baterias. Essas tendências contribuem com 0,8 ponto percentual para o crescimento do mercado de poliuretano e atraem investimentos em capacidade para a Ásia-Pacífico, onde os custos de mão de obra permanecem mais baixos.

Adoção de Poliuretano em Pás de Turbinas Eólicas Offshore e Coberturas de Nacele

A Covestro, a Goldwind e a LZ Blades atingiram o marco de mil pás em 2024 com uma pá de poliuretano de 64,2 m aprovada pela DNV GL. A transição vítrea do poliuretano a −40 °C sustenta o módulo em locais no Ártico e no Mar do Norte, enquanto o alongamento na ruptura acima de 200% absorve as cargas de rajadas de vento. Os revestimentos de borda de ataque em poliuretano resistentes à erosão dobram os intervalos de inspeção e economizam até USD 25.000 por turbina anualmente. A Ásia-Pacífico instalou 7,4 GW de energia eólica offshore em 2024, concentrando a demanda e adicionando 0,4 ponto percentual à CAGR do mercado de poliuretano.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de isocianato | -0.9% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Regulamentações globais mais rígidas sobre PFAS e exposição a diisocianatos | -0.7% | União Europeia, América do Norte | Médio prazo (2 a 4 anos) |

| Concorrência de polímeros termoplásticos de base biológica | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de Isocianato

Os preços de MDI e TDI caíram 18 a 22% em relação ao ano anterior em abril de 2025, com o excesso de capacidade chinesa encontrando uma demanda a jusante moderada. A ResourceWise confirmou fraqueza sustentada em novembro de 2025, obrigando os produtores integrados a reduzir as taxas de operação. Os conversores menores, expostos aos mercados spot, enfrentam oscilações de matérias-primas que podem equivaler a 60% do custo dos produtos. A destruição de demanda ocorre quando os picos levam os construtores a adiar projetos ou migrar para lã mineral, reduzindo 0,9 ponto percentual da CAGR do mercado de poliuretano.

Regulamentações Globais Mais Rígidas sobre PFAS e Exposição a Diisocianatos

O REACH da União Europeia limita a exposição a diisocianatos a 6 µg NCO/m³, exigindo dispensação em circuito fechado que custa entre USD 200.000 e USD 500.000 por linha. A OSHA propôs um limite máximo de 1 ppb nos Estados Unidos, implicando USD 1,2 milhão por instalação de médio porte para controles. Os avisos da Proposição 65 da Califórnia reduzem a demanda por retrofit com espuma de pulverização, e uma proibição pendente de PFAS na União Europeia ameaça catalisadores fluorados e agentes de expansão. Essas medidas reduzem 0,7 ponto percentual do crescimento do mercado de poliuretano à medida que os especificadores migram para lã mineral ou painéis de isolamento a vácuo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: MDI Ancora o Volume enquanto os Bio-Polióis Aceleram

O diisocianato de difenilmetano assegurou 38,17% da participação do mercado de poliuretano em 2025, reforçando sua posição no isolamento rígido e no poliuretano termoplástico. O TDI permanece essencial para a espuma flexível de mobiliário, embora o excesso de oferta tenha suprimido os preços desde meados de 2024. Os polióis de poliéter e poliéster preenchem as formulações convencionais, enquanto os polióis de base biológica avançam a uma CAGR de 12,60% impulsionados pelos óleos de soja da Cargill e pela tecnologia cardyon de CO₂ da Covestro. A combinação resultante aponta para um futuro em que as matérias-primas convencionais protegem o volume por meio de economias de escala, e os polióis renováveis capturam nichos que exigem pegadas de carbono verificadamente baixas.

A penetração de bio-polióis está alinhada com os relatórios de Escopo 3 da União Europeia e os compromissos de marcas nos EUA, elevando as margens apesar de um prêmio de custo de 20 a 30%. As grades comerciais inaugurais cardyon® da Covestro incorporam 20% de CO₂ capturado, ilustrando como a inovação de processos pode compensar intermediários de base fóssil e diferenciar as ofertas. Os polióis de poliéster ganham participação na infusão de resina para turbinas eólicas e em filmes adesivos automotivos, onde a química aromática melhora a estabilidade UV. Enquanto isso, a dinâmica de preços do TDI força os produtores ocidentais a racionalizar ativos, evidenciada pela revisão estratégica europeia da Dow. O mercado de poliuretano absorve essas mudanças equilibrando isocianatos asiáticos de baixo custo com sistemas especiais de alta margem na América do Norte e na Europa.

Por Tipo: Espuma Flexível Supera a Rígida com os Ventos Favoráveis do Comércio Eletrônico

A espuma rígida detinha 31,33% do tamanho do mercado de poliuretano em 2025, mas espera-se que a espuma flexível cresça mais rapidamente a um CAGR de 7,80% à medida que o varejo on-line impulsiona a demanda por amortecimento protetor abaixo de 30 kg/m³. As formulações CASE fornecem revestimentos resistentes à abrasão e elastômeros para pisos industriais e partes inferiores de veículos automotivos, garantindo margens premium. O poliuretano termoplástico expande-se para capas de smartphones e coberturas de baterias de veículos elétricos, oferecendo reprocessabilidade por fusão. A espuma de poliuretano spray atende à isolação de retrofit, embora limites de exposição mais rígidos nos EUA possam moderar a adoção imediata. No geral, o mercado de poliuretano continua a se diversificar entre tecnologias de espuma, elastômero e dispersão.

A ascensão da espuma flexível está ligada a upgrades de móveis e colchões de alta resiliência que alcançam um prêmio de preço de 30–40% em relação às categorias de commodities, sustentando o crescimento de valor em toda a indústria de poliuretano. O crescimento da espuma rígida se concentra no Oriente Médio e na Europa, onde megaprojetos e mandatos de renovação superam a fraqueza nos inícios de construção residencial na América do Norte. O poliuretano termoplástico se beneficia de ciclos de moldagem por injeção mais curtos, abaixo de 30 segundos, reduzindo o desperdício para menos de 3% e permitindo solados intermediários de calçados personalizados em massa. As aplicações CASE, como selantes de poliureia, permanecem resilientes porque as especificações de desempenho resistem à substituição.

Por Indústria de Uso Final: Construção Civil Lidera, Automotivo Avança

A construção civil representou 27,87% do tamanho do mercado de poliuretano em 2025 e avança a uma CAGR de 8,90% graças aos códigos de edificações com emissão zero e aos megaprojetos do Oriente Médio. O setor automotivo representa um volume significativo por meio de compósitos leves que reduzem a intensidade de carbono por veículo. O mobiliário e a cama aproveitam a espuma de alta resiliência para oferecer ciclos de garantia mais longos e durabilidade no envio por comércio eletrônico. Os eletrodomésticos demandam isolamento rígido soprado com ciclopentano para atender aos rótulos de energia mais rigorosos. O calçado, embora menor, demonstra o papel da manufatura aditiva em produtos esportivos premium.

A adoção na construção civil depende de painéis de espuma rígida com valores R de 6 a 7 por polegada, essenciais para retrofits em espaços restritos na Europa e em climas de alta carga de resfriamento no Golfo. As plataformas automotivas usam compósitos de poliuretano para compensar a massa das baterias; cada quilograma economizado se traduz em 20 Wh de autonomia. Os fabricantes de eletrônicos investem entre USD 50 e USD 100 milhões por planta para adaptar as linhas de agentes de expansão em conformidade com os limites de PGA 150, aprofundando a vantagem da espuma rígida em relação ao poliestireno. A capacidade de mobiliário migra para a Ásia-Pacífico, onde as eficiências de mão de obra reduzem os custos de corte de contorno em até 50%. A embalagem permanece a variável imprevisível, pois o poliuretano deve justificar seu prêmio de preço por meio de métricas demonstráveis de redução de danos.

Análise Geográfica

A Ásia-Pacífico capturou 47,05% da receita do mercado de poliuretano em 2025 e está projetada para um CAGR de 6,80% até 2031, à medida que a Wanhua expande a capacidade de MDI em mais 400.000 tpa em Ningbo e planeja uma adição semelhante em Fujian até 2027. A dominância da China baseia-se em rotas integradas de carvão para anilina, enquanto a produção de 25,9 milhões de veículos da Índia no exercício fiscal de 2024 impulsiona a demanda dupla por espuma para assentos e isolação de construção. Os booms de construção da ASEAN na Indonésia e no Vietnã ampliam a demanda regional por importações de espuma flexível. Japão e Coreia do Sul, embora maduros, são pioneiros em polióis de base biológica para cumprir compromissos corporativos de emissões líquidas zero.

Na América do Norte, os inícios de construção residencial permanecem 20% abaixo dos máximos de 2020, amortecendo o impulso da espuma rígida na indústria de poliuretano. O limite de GWP 150 da EPA adiciona USD 0,15–0,25 por pé de placa aos custos, pressionando os aplicadores menores de espuma spray. Os códigos de zona climática do Canadá exigem paredes com R-30–40, direcionando os construtores para espumas de alto desempenho. O México se beneficia da relocalização de eletrodomésticos e eletrônicos, estimulando a demanda por sistemas de poliuretano flexíveis e rígidos.

A Europa encontra-se em uma encruzilhada para a indústria de poliuretano, onde a Diretiva 2024/1275 sustenta uma onda de renovação, mas os elevados custos de energia e conformidade corroem a competitividade dos produtores. As licenças residenciais caíram 8% em 2024, mas os incentivos de retrofit nórdicos cobrem 40% dos custos de isolação, estimulando a demanda por espuma spray. Os limites de exposição do REACH impõem investimentos que favorecem as multinacionais integradas, enquanto a revisão de ativos da Dow sugere uma potencial consolidação.

A América do Sul e o Oriente Médio e África dependem de megaprojetos para a indústria de poliuretano. Os USD 144,3 bilhões em contratos adjudicados pela Arábia Saudita em 2024 incluem painéis rígidos com especificação de casa passiva para o NEOM. A carteira de contratos de USD 81,3 bilhões dos Emirados Árabes Unidos impulsiona a impermeabilização com espuma spray em obras de tunelamento. Brasil e Argentina recuperam a demanda por espuma flexível à medida que o crédito ao consumidor se flexibiliza. A Nigéria implanta espuma rígida em armazéns de cadeia de frio farmacêutica, sinalizando nós de crescimento embrionários, mas estratégicos.

Cenário Competitivo

O mercado de poliuretano é moderadamente concentrado: BASF, Covestro, Wanhua, Dow e Huntsman detêm uma capacidade global estimada de 52% de poliuretano, mas milhares de conversores mantêm as estruturas a jusante fragmentadas. Os players integrados aproveitam os vínculos retroativos com anilina e óxido de propileno para desfrutar de vantagens de custo de 15–20% em relação aos compradores no mercado spot. A rota carvão-para-MDI da Wanhua entrega custos de caixa próximos a USD 1.200 por tonelada, em comparação com USD 1.500–1.700 na Europa Ocidental, permitindo uma precificação agressiva nos mercados de exportação.

O volume do segmento de Materiais da BASF cresceu 0,7% em 2024, apesar de uma queda de 4,5% nas vendas, destacando a pressão sobre os preços em vez da perda de demanda na indústria de poliuretano[2]BASF, "Divulgação de Resultados do 4º Trimestre de 2024," basf.com . Os volumes da Covestro recuaram 0,4% no primeiro trimestre de 2025, à medida que o excesso de oferta de TDI levou os preços spot chineses de volta aos níveis de 2015. A revisão europeia da Dow sublinha como as disparidades nos custos de energia e as regras de exposição mais rígidas forçam a racionalização ocidental. Um foco em especialidades como bio-polióis, poliuretano termoplástico e dispersões aquosas oferece alívio nas margens.

Os disruptores emergentes na indústria de poliuretano têm como alvo a manufatura aditiva e as químicas de base biológica. Os mais de um milhão de solados intermediários 4D da Carbon demonstram como a Síntese por Luz Digital contorna os gargalos de ferramental, enquanto o adesivo de poliuretano 60% renovvel da Henkel amplia as opções para pacotes de baterias de veículos elétricos. Os formuladores chineses investem em sistemas de menor custo para embalagens de comércio eletrônico, enquanto os players europeus desenvolvem catalisadores sem PFAS. No geral, os movimentos estratégicos giram em torno de integração, química de especialidades e otimização da presença regional.

Líderes da Indústria de Poliuretano

-

Covestro AG

-

Huntsman International LLC

-

Wanhua

-

Dow

-

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A BASF expandiu seu portfólio de espuma de poliuretano por pulverização com o WALLTITE RSB, uma espuma de poliuretano por pulverização de células fechadas avançada. O WALLTITE RSB integrou matérias-primas recicladas e renováveis, resultando em uma pegada de carbono do produto reduzida em comparação com as formulações tradicionais.

- Abril de 2025: A Rymbal introduziu o FluidX, um poliuretano 100% reciclável por meio de processos físicos e químicos. Ele apresentava um sistema totalmente soprado a água, proporcionando os benefícios de uma baixa pegada de carbono e reduzido impacto ambiental.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo dimensiona o mercado global de poliuretano em termos de receita e volume a partir de espumas flexíveis recém-produzidas, espumas rígidas, produtos CASE (revestimentos, adesivos, selantes, elastómeros), poliuretano termoplástico e grades especiais de menor dimensão, criados pela reação de polióis com di-isocianatos e vendidos até ao primeiro transformador.

Exclusão do âmbito: resíduos reciclados ou recolados e artigos acabados a jusante, como colchões, calçado ou assentos moldados para automóveis, não estão incluídos.

Visão Geral da Segmentação

-

Por Matéria-Prima

- Diisocianato de Difenilmetano (MDI)

- Diisocianato de Tolueno (TDI)

- Polióis de Poliéter

- Polióis de Poliéster

- Polióis de Base Biológica

-

Por Tipo

- Espuma Rígida

- Espuma Flexível

- CASE (Revestimentos, Adesivos, Selantes e Elastômeros)

- Poliuretano Termoplástico (TPU)

- Outros Tipos (Espuma de Poliuretano por Pulverização (SPF), etc.)

-

Por Indústria de Uso Final

- Construção Civil

- Mobiliário

- Eletrônicos e Eletrodomésticos

- Automotivo

- Calçados

- Embalagem

- Outras Indústrias de Uso Final (Saúde, Maquinário Industrial, etc.)

-

Por Geografia

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Oriente Médio e África

- Arábia Saudita

- África do Sul

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

-

Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor complementam o trabalho de secretária com entrevistas e inquéritos breves a formuladores de resinas, fabricantes de espumas e responsáveis de aprovisionamento na Ásia-Pacífico, América do Norte, Europa e Médio Oriente. Estas interações validam os diferenciais de preços regionais, as tendências de substituição e as carteiras de encomendas de curto prazo que as estatísticas por si só não conseguem revelar.

Investigação Documental

Começamos com conjuntos de dados abertos de nível 1, incluindo códigos de comércio UN Comtrade para MDI, TDI e polióis, tabelas de produção PRODCOM do Eurostat, curvas de matérias-primas da US EIA, índices de construção da OCDE e do China NBS, e contagens de montagem de veículos da OICA. Relatórios anuais, 10-Ks e apresentações a investidores dos principais produtores, juntamente com notícias recolhidas através do Dow Jones Factiva, clarificam as mudanças de capacidade. Pesquisas de patentes via Questel e dashboards da PlasticsEurope e do American Chemistry Council sustentam a adoção de tecnologia e os conjuntos de procura. Estes exemplos ilustram, mas não esgotam, as fontes secundárias consultadas.

Dimensionamento de Mercado e Previsão

Reconstruímos a procura através de um modelo top-down que reconcilia a produção regional de resinas e o comércio líquido, equilibrando-os depois com rácios de intensidade de utilização final refinados através de contactos primários. Verificações bottom-up direcionadas, como o preço médio de venda multiplicado pelos volumes de espuma amostrados, calibram os totais. As variáveis-chave que alimentam a nossa regressão multivariada incluem as taxas de operação de MDI/TDI, inícios de construção habitacional, montagens de veículos ligeiros, exportações de mobiliário e requisitos de espessura de isolamento. A análise de cenários enquadra os percursos otimistas e pessimistas, enquanto quaisquer lacunas de dados são colmatadas com análogos geográficos ponderados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de variância, verificações cruzadas entre pares e uma revisão interna em duas etapas. Atualizamos cada modelo anualmente, com atualizações intercalares após eventos materiais, como encerramentos significativos de instalações.

Por que Razão a Linha de Base de Poliuretano da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas variam os limites dos produtos, os pressupostos de preços e a cadência de atualização.

A nossa definição de âmbito disciplinada e a atualização anual mantêm a linha de base da Mordor para 2025 de USD 87,48 mil milhões ancorada em sinais observáveis de comércio e produção.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 87,48 mil milhões (2025) | Mordor Intelligence | - |

| USD 78,07 mil milhões (2024) | Global Consultancy A | CASE omitido; preços médios históricos de cinco anos aplicados |

| USD 91,49 mil milhões (2024) | Industry Journal B | Espuma reciclada e importações de assentos contabilizadas |

| USD 89,82 mil milhões (2025) | Regional Consultancy C | Câmbio constante de 2020; previsão baseada apenas no PIB |

Em conjunto, embora outros editores forneçam sinais úteis, a combinação equilibrada de estatísticas abertas, validação por especialistas e acompanhamento transparente de variáveis da Mordor produz uma linha de base que os decisores podem rever com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de poliuretano?

O tamanho do Mercado de Poliuretano está projetado em USD 87,45 bilhões em 2025, USD 92,17 bilhões em 2026, e deve atingir USD 120,12 bilhões até 2031, crescendo a uma CAGR de 5,44% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente nas aplicações de poliuretano?

A espuma flexível está projetada para expandir a uma CAGR de 7,80% até 2031, superando os segmentos de espuma rígida e CASE.

Por que a Ásia-Pacífico é tão dominante no fornecimento de poliuretano?

As vantagens da Ásia-Pacífico derivam da capacidade integrada de MDI de 3,3 milhões de toneladas por ano da Wanhua e dos menores custos de caixa, impulsionando uma participação de receita de 47,05% em 2025.

Como as regulamentações estão afetando o isolamento de poliuretano?

A Diretiva 2024/1275 da União Europeia e o limite de PGA 150 da Agência de Proteção Ambiental dos EUA estão aumentando a demanda por espuma rígida, mas elevando os custos de produção por meio de novos requisitos de agentes de expansão.

Página atualizada pela última vez em: